Olga · 02.05.2021

Система нормативного регулирования предназначена для правильного формирования данных на предприятиях разной направленности. В нашем государстве установлена нормативная иерархия, которая регулирует соблюдение единых правил при оформлении отчетной документации. Система нормативного регулирования бухгалтерского учета позволяет избежать большинства изъянов в оформлении отчетности.

- Меры по улучшению системы

- Документальное регулирование

- Преимущества систематизации процесса

- Новый закон о бухгалтерском учете:

- Нормативное регулирование бухгалтерского учета. Уровни

- Понятие и особенности системы регулирования

- Существующие уровни

- Что регулируют федеральные стандарты?

- Что представляют собой рекомендации по ведению бухучета?

- Локальные документы предприятия

- Основные принципы регулирования бухучета

- Функции органов, регулирующих учет

- Система нормативного регулирования бухгалтерского учета и отчетности в России

- Система регулирования бухгалтерского учета

- Первый уровень. Федеральный закон «О бухгалтерском учете»

- Второй уровень. Положение по ведению бухгалтерского учета и бухгалтерской отчетности (ПБУ)

- Третий уровень. План счетов бухгалтерского учета и инструкции по его применению

- Четвертый уровень. Рабочие документы организации

Меры по улучшению системы

Правительство РФ является главным органом, осуществляющим руководство и контроль ведения учета на коммерческих и бюджетных предприятиях.

Оно предоставляет основные положения, которые регламентируют последовательность грамотного ведения бухгалтерской документации в соответствии с направлением производственной деятельности предприятия и определенным уровнем системы регулирования бухгалтерского учета. Организация бухучета в РФ происходит по всем международным стандартам.

Для обеспечения более эффективной работы системы ежегодно проводятся меры по:

- усовершенствованию способов регулирования бухгалтерского учета;

- обновлению стандартов базы нормативных документов;

- обеспечению доступными и эффективными источниками информации о нововведениях и изменениях посредством указаний, комментариев и инструкций;

- повышению уровня подготовленности специалиста с помощью курсов для роста квалификации и применению более современных методов для ведения отчетности;

- обеспечению сотрудничества с зарубежными конторами, которые занимаются модернизацией системы оформления отчетности.

Сотрудники обязаны четко и своевременно регистрировать все имущество предприятия, сопровождающие его операций и возникающие обязанностей, а также формировать баланс трат и доходов. По нему можно судить о рентабельности производства и прогнозов его развития организации на будущее.

Принципиальность процесса регулируется ФЗ No129, который был принят в 1996 году. Посредством него становится возможным:

- определение общей основы ведения отчетности;

- выполнение задач, обеспечивающих реализацию целей;

- информирование всех заинтересованных лиц о состоянии предприятия;

- контроль за сохранностью нужных сведений.

Документальное регулирование

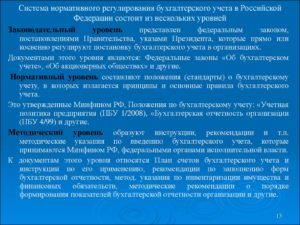

Система регулирования состоит из ступеней, включающих документацию:

- Законодательную. Эти акты появляются благодаря решениям, принятым Правительством и президентом.Первый уровень системы нормативного регулирования бухгалтерского учета.

- Нормативную. Документацию разрабатывают Минфин РФ, Центральный банк, то есть те государственные учреждения, которые получили подобные полномочия от вышестоящих органов федерального значения. Примером могут стать «Положения по бухгалтерскому учету», который увидел свет 29.08.98 года. Данный свод документов содержит 22 стандарта. Этовторой уровень системы нормативного регулирования бухгалтерского учета, он содержит в себе главные моменты, на которые нужно ориентироваться при ведении бухгалтерского учета и отчетности. Руководствоваться им должны все коммерческие и бюджетные предприятия РФ, кроме тех, что занимаются кредитованием.

- Методическую. С помощью этих инструкций, рекомендаций и методических пособий разъясняется и уточняется смысл той информации, что находится в документах более высоких уровней. Этотретий уровень системы нормативного регулирования бухгалтерского учета.Использование подобных источников не несет обязательного характера, но незнание имеющегося в них материала не освобождает от ответственности за неправильное ведение отчетности. Без плана счетов невозможно грамотно организовать бухучет производственной деятельности предприятия.

- Организационную. Указанныйуровень системы нормативного регулирования бухгалтерского учета составляют те акты, что локализуются непосредственно на предприятиях разной направленности. Основанием для них становятся документы предыдущих уровней. Исполнение их требований распространяется только то учреждение, где они были созданы. Это система нормативно-правового регулирования четвертого уровня.Для сотрудников, работающих в компании, соблюдение положений, прописанных в документах организационного уровня, не подлежит обсуждению. Ярким примером может стать так называемая учетная политика, содержащая все главные принципы по ведению учета на этом предприятии. Подготовка к утверждению и дальнейшее применение регламентируется самостоятельным решением руководителя.

Система регулирования бухгалтерского учета в Российской Федерации являет собой единственный грамотный способ формирования отчетности. Пренебрежение ею грозит определенными санкциями. Последняя ступень элементов бухгалтерского учета возникает вследствие совместной работы бухгалтеров, экономистов и юристов предприятия. Результат должен:

- соответствовать всем существующим нормам и нормативной документации;

- быть подтвержден подписью руководителя организации;

- дополнять документы предыдущих уровней необходимы деталями;

- корректировать общие требования под особенности ведения отчетности в конкретной организации.

Преимущества систематизации процесса

Главным положительным моментом четырехуровневой системы формирования отчетности можно считать непосредственный контроль государственной власти за ведением бухгалтерского учета (статья 71 Конституции РФ). Это происходит путем регулярного обновления и совершенствования основополагающих концепций.

https://www.youtube.com/watch?v=V2CKbViY540

Система нормативного регулирования бухгалтерского учета в РФ позволяет объединить в себе такие виды учета, как статистический, бухгалтерский и оперативный. Это взаимодействие обеспечивает идеальное сочетание, которое помогает проводить анализ рентабельности предприятий без каких-либо упущений.

Следующим по важности плюсом становится создание условий для повышения квалификаций уже работающих специалистов, а также предоставления новому поколению экономистов и бухгалтеров возможностей для обучения самым современным технологиям, которые на сегодняшний день существенно облегчают работу людей этих специальностей. С их помощью уменьшается риск возникновения ошибочных данных и ситуаций, используемых для мошенничества.

В общем, четырехуровневая система регулирования бухгалтерского учета является отличным методом всестороннего контроля и полноценного ведения производственной деятельности предприятия.

Новый закон о бухгалтерском учете:

Нормативное регулирование бухгалтерского учета. Уровни

Система нормативного регулирования бухучета представляет собой принятые государственными структурами правила его ведения. Нормы утверждаются соответствующими законодательными актами.

Понятие и особенности системы регулирования

Существует 4 уровня законодательных актов, разделяемые по уровню важности и приоритетности:

- ФЗ «О бухучете».

- Положение по осуществлению бухучета.

- План счетов бухучета, Положение о документообороте.

- Инструкции и указания относительно использования положений бухучета.

Общее руководство бухучетом – ответственность Правительства РФ. Каждая компания на основании существующих норм должна самостоятельно определить учетную политику.

Различные ее положения могут отличаться в зависимости от нужд компании или конкретной отрасли производства. Однако пункты, которые вводит сама организация, не должны противоречить принятым законам. На данный момент в РФ проводится реформа бухучета.

Основы ведения учета приводятся в соответствие с международными стандартами. Реформа касается таких направлений, как:

- Улучшение норм регулирования, которые позволяют эффективно выявлять нарушения и исполнять положения закона.

- Основание адекватных стандартов.

- Формирование методических предписаний: инструкции, комментарии и прочее.

- Создание образовательной системы (к примеру, повышение квалификации).

- Приведение законов в соответствии с нормами.

Одна из задач реформирования – сохранение стабильности системы нормативного регулирования.

Существующие уровни

Существует 4 уровня актов, которые регулируют бухучет:

- Указы Президента, постановления Правительства страны. Данные законы задают единые нормы, которые имеют приоритетное значение. Все правила, которые заданы иными ФЗ, не могут вступать в противоречие с ФЗ «О бухучете». К нормам первого уровня относятся также ГК РФ, ФЗ «Об УСН».

- Положения по бухучету, которые задают соответствующие стандарты в РФ. Задаются они Правительством РФ, федеральными структурами. На данный момент существует 22 Положения по бухучету. Основная их задача – разъяснение Закона о бухучете. Регистрирующим органом на данном уровне считается Минфин. Положения включают в себя следующую информацию: номер ПБУ, используемую терминологию, систему оценки, порядок бухучета. Также нужно указать перечень сведений, которые должны быть раскрыты в отчетности.

- Инструкции и указания к использованию документов, планы счетов. Они издаются не только федеральными структурами, но и профессиональными сообществами бухгалтеров. Их цель – конкретизация стандартов учета. Над созданием норм работают сотрудники Минфина.

- Локальная документация. Компания, как уже упоминалось, может разработать собственные нормативные акты. Они не должны вступать в противоречие с нормативными документами первых трех уровней. Порядок утверждения локальных актов устанавливается руководителем компании.

В чем смысл деления нормативных актов на различные уровни? Первый уровень – законы приоритетной важности. Нормативные документы остальных пунктов не должны противоречить этим законам.

Что регулируют федеральные стандарты?

Образцы федерального уровня устанавливают следующие положения:

- Признаки предмета бухучета, особенности их классификации, порядок списания.

- Методы вычисления объекта бухучета.

- Порядок перерасчета размера предмета учета в валюте в рубли.

- Требования к учетной политике предприятия, движению документации, применяемых электронных подписей.

- План счетов и порядок его использования.

- сведений, которые указываются в бухгалтерских документах.

- Перечень приложений к балансу.

- Условия признания достоверности отчетности.

- Состав первой и завершающей отчетности при реорганизации ЮЛ.

- Состав завершающей отчетности при ликвидации ЮЛ.

- Упрощенные методы формирования бухучета.

Вся документация предприятия должна соответствовать принятым стандартам. Основная цель существования стандартов – упорядочивание организации и ведения бухучета. Они должны применяться всеми филиалами компании.

https://www.youtube.com/watch?v=Kix-kD5B6Co

Организация с дочерними предприятиями имеет право на установление собственных стандартов. Они не должны вступать в противоречие с федеральными нормами.

Что представляют собой рекомендации по ведению бухучета?

Законодатели регулярно издают рекомендации по ведению бухучета. Они также могут формироваться профессиональными сообществами бухгалтеров. Рекомендации не являются обязательными к использованию — это добровольное решение руководителя. Однако использовать их следует, так как существуют они для решения следующих задач:

- Правильного понимания и использования принятых стандартов.

- Снижения трат на ведение бухучета.

- Распределения прогрессивного ведения учета.

- Применения новейших разработок в области бухучета.

ВАЖНО! Использование рекомендаций не должно мешать деятельности компании.

Локальные документы предприятия

Локальная документация – это нормативные акты четвертого уровня. Она включает в себя такие бумаги, как:

- Учетная политика компании.

- Первичная учетная документация.

- График движения документов.

- План счетов бухучета.

- Форма локальной отчетности.

Все внутренние документы должны быть утверждены руководителем.

ВНИМАНИЕ! Порядок ведения учета определен ФЗ «О бухучете». В законе ясно сказано, что весь перечень локальных актов, перечисленных выше, должен быть в организации. Однако многие компании издают только приказ по учетной политике, игнорируя необходимость наличия других документов. Это нарушение закона.

Основные принципы регулирования бухучета

Рассмотрим базовые принципы, по которым осуществляется бухучет:

- Соответствие принятых стандартов реальным нуждам бухгалтеров и пользователей документации.

- Единство системы регулирования.

- Упрощение методов ведения бухучета, формирование упрощенной системы составления отчетности.

- Применение международных норм при утверждении стандартов на федеральном и отраслевом уровнях.

- Создание условий для использования принятых стандартов.

- Невозможность совмещения установления стандартов и осуществления надзора за их исполнением.

Система регулирования устанавливается главой 3 ФЗ «О бухучете».

Функции органов, регулирующих учет

Федеральная структура с соответствующими правами наделена следующими полномочиями:

- Утверждением программы установления стандартов.

- Организацией экспертизы программ формирования стандартов.

- Установлением норм оформления программ.

- Участием в работе над международными нормами.

Функции ЦБ РФ:

- Установление стандартов отрасли и стандартизация их использования.

- Участие в подготовке проектов стандартов федерального уровня.

- Участие в работе над международными стандартами.

- Выполнение других функций, которые не противоречат федеральным законам.

Также система бухучета формируется и силами негосударственных структур. К примеру, это профессиональные сообщества. Они имеют право принимать участие в разработке проектов, установлении стандартов наряду с государственными органами. То есть система регулирования формируется совместно.

Система нормативного регулирования бухгалтерского учета и отчетности в России

Последние годы система регулирования и ведения бухгалтерского учета подвергается значительным изменениям, дополнениям и уточнениям. В соответствии со ст. 71 Конституции РФ, бухгалтерский учет контролируется государством. В настоящее время происходит снижение роли государства в регулировании бухгалтерского учета.

В разработке национальных стандартов принимают участие профессиональные организации. При совершенствовании национальной системы используются нормы учета из международных стандартов. При этом развитие учета должно идти как одна система, включающая статистический, бухгалтерский, оперативный учет. Развитие должно отражать экономические изменения в стране.

Перед развитием бухгалтерского учета и отчетности стоят такие задачи, как формирование информации о деятельности предприятий, которая была бы полезна внутренним и внешним пользователям.

Основные направления развития – повышение качества информации, создание условий для применения международных норм, усиление контроля качества отчетности, изменение системы с разумным сочетанием деятельности государственных органов и сообщества профессионалов.

https://www.youtube.com/watch?v=NEgGbap89aw

Ничего непонятно?

Попробуй обратиться за помощью к преподавателям

Система нормативного регулирования— это совокупность актов, регламентирующих организацию и ведение учета на предприятиях и определяющих компетенцию государственных органов. Методологическое руководство по бухгалтерскому учету осуществляется Правительством РФ.

Приоритет регулирования предоставлен Министерству финансов, которое осуществляет разработку, утверждение документов по методике организации учета и отчетности. Утвержденные им документы составляют основу системы нормативно-правового регулирования, обязательны для применения.

Другие органы не имеют права издавать нормативные акты, противоречащие указаниям МинФина РФ. Одни из норм обязательны к применению, другие носят рекомендательных характер.

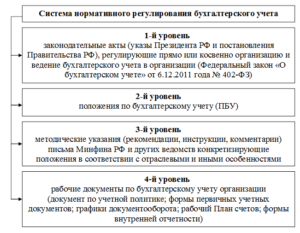

Система регулирования бухгалтерского учета

В России действует четырехуровневая система регулирования бухгалтерского учета.

1 – й уровень – Федеральный закон «О бухгалтерском учете», отдельные нормы, письма Минфина РФ, других ведомств, законодательные акты, указы Президента РФ, постановления правительства;

2 – й уровень – Положению по ведению бухгалтерского учета и бухгалтерской отчетности;

3 – й уровень – методические рекомендации, инструкции, комментарии, План счетов, инструкция по его применению;

4 – й уровень – рабочие документы организации.

Первый уровень. Федеральный закон «О бухгалтерском учете»

Устанавливает единые правовые и методологические основы организации и ведения учета в РФ. Сферой деятельности считаются все предприятия, расположенные на территории РФ, филиалы и представительства иностранных организаций.

Все юридические лица, унитарные предприятия, бюджетные организации обязаны вести в полном объеме. Индивидуальные предприятия ведут учет в порядке, установленном законодательством.

Закон определяет нормы, которыми должны руководствоваться бухгалтера и руководители в вопросах бухгалтерского учета и отчетности. В законе учитывается опыт бухгалтерского учета, применительно к российским традициям, действующему законодательству, трудовому и гражданскому праву.

В нем устанавливаются права, обязанности, ответственность юридических лиц, меры, обеспечивающие достоверность информации, порядок публикации отчетности, государственного регулирования.

Задачи закона «О бухгалтерском учете»

- Формирование полной, достоверной информации о деятельности предприятий, имущественном положении, для внутренних и внешних пользователей.

- Учет и отчетность должны обеспечивать информацией необходимую для контроля за соблюдением Законодательства РФ при осуществлении деятельности, целесообразность, эффективность деятельности, наличие и движение имущества.

- Предотвращение отрицательных результатов деятельности, выявление резервов внутри предприятия.

Второй уровень. Положение по ведению бухгалтерского учета и бухгалтерской отчетности (ПБУ)

Определение 1

ПБУ – стандарты, регламентирующие порядок учета активов, обязательств, хозяйственных событий. Принимаются Минфином РФ. Соблюдение обязательно при составлении отчетности и ведении регистров учета.

Третий уровень. План счетов бухгалтерского учета и инструкции по его применению

Он содержит перечень счетов и субсчетов синтетического учета, применяемых для текущего учета. Счета обязательны для применения, а субсчета используются по мере необходимости.

Предприятие может уточнять содержание отдельных, исключать или объединять, вводить новые субсчета. Это делает план счетов более гибким, адаптирует его к любым новым обстоятельствам.

Инструкция к плану счетов определяет основные принципы и порядок ведения учета. В нем раскрываются структура и назначение отдельных счетов.

Методические указания — это документы, уточняющие отдельные действующие нормы. Большую часть составляют рекомендации по применению части глав Налогового Кодекса.

Четвертый уровень. Рабочие документы организации

Эти документы состоят из положения об учетной политике, которая определяет способ и метод бухгалтерского учета и оценки активов и пассивов, рабочий план счетов, составляемый на основе типового, рабочие документы организации, иные документы.

https://www.youtube.com/watch?v=7PFEDxn0Yp4

Рекомендации помогают бухгалтеру организовать учетный процесс, составить внутренние инструкции, локальные документы по ведению первичной документации, регистрации и обобщению данных.

Документы этой группы не являются обязательными для применения на всех предприятиях. Их главное назначение в определении правил рациональной организации учета, используя современные формы и способы ведения учета.

Выбор каждой организации основывается на приемлемых для нее вариантов. Формируются такие документы на самом предприятии.

Рисунок 1.