Источник: Журнал «Пищевая промышленность: бухгалтерский учет и налогообложение»

Не секрет, что готовая продукция – это результат деятельности основного производства. Тем не менее, оказывается, счет 40 «Выпуск продукции (работ, услуг)» может быть задействован также в корреспонденции со счетом 23 «Вспомогательные производства». В каких случаях это происходит и какие еще бухгалтерские записи предшествуют и дополняют указанную корреспонденцию? Ответ – в данной статье.

- В чем состоит главный вопрос?

- Чем может заниматься вспомогательное подразделение?

- О чем не сказано в Инструкции по применения Плана счетов?

- Вспомогательное подразделение изготавливает продукцию

- Вспомогательное подразделение выполняет работы и оказывает услуги

- Учет вспомогательного производства

- Москва, 2007

- Введение

- 1.1. Бухгалтерский учетвспомогательных производств

- Вспомогательные производства. Учет, виды, расходы

- Что относится к вспомогательному производству

- Расходы на вспомогательное производство

- Бухучет вспомогательных производств

- Проводки

- Особенности учета и распределения затрат вспомогательных производств

- Учет затрат вспомогательных производств

- Пример по учету расходов вспомогательного производства

- Учет вспомогательного производства — курсовая работа

- Введение

- 1.1. Бухгалтерский учет вспомогательных производств

В чем состоит главный вопрос?

В Инструкции по применению Плана счетов есть проводки, которые непросто объяснить с позиции методологии учета. Одна из подобных проводок – использование счета 40 «Выпуск продукции (работ, услуг)» в корреспонденции со счетом 23 «Вспомогательные производства».

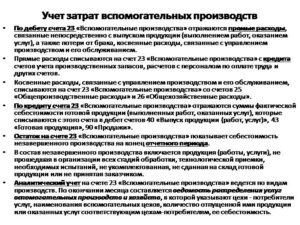

В описании последнего указано, что по дебету счета 23 отражаются прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, а также косвенные расходы, связанные с управлением и обслуживанием вспомогательных производств, и потери от брака.

По кредиту счета 23 отражаются суммы фактической себестоимости завершенной производством продукции, выполненных работ и оказанных услуг вспомогательных производств. Эти суммы списываются со счета 23 в дебет счетов:

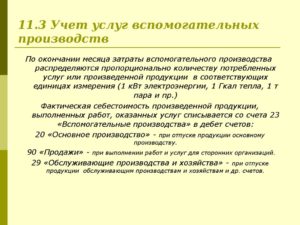

–20 «Основное производство» – при отпуске продукции (работ, услуг) основному производству;

–29 «Обслуживающие производства и хозяйства» – при отпуске продукции (работ, услуг) обслуживающим производствам или хозяйствам;

–90 «Продажи» – при выполнении работ и услуг для сторонних организаций;

–40 «Выпуск продукции (работ, услуг)» – при использовании этого счета для учета затрат на производство; и др.

Первая запись (Дебет 20 Кредит 23) более распространена и понятна. После ее внесения затраты основного производства формируют фактическую себестоимость основной продукции (Дебет 43, 40 Кредит 20). Тогда в каких случаях затраты вспомогательного производства списываются на счет учета выпуска готовой продукции (работ, услуг), минуя счет 20?

Чем может заниматься вспомогательное подразделение?

Ответ на этот вопрос дан в той же Инструкции по применению Плана счетов. Вспомогательное подразделение может заниматься:

обслуживанием основного и иных производств различными видами энергии (электроэнергией, паром, газом, воздухом и др.); транспортным обслуживанием; ремонтом основных средств; изготовлением инструментов, штампов, запасных частей; добычей камня, гравия, песка и других нерудных материалов; засолкой, сушкой и консервированием сельскохозяйственных продуктов; и т. д.

Мы видим, что вспомогательное подразделение может заниматься как выпуском продукции, так и выполнением работ и оказанием услуг, причем и для самой организации, и для сторонних заказчиков. В последнем случае деятельность вспомогательного подразделения не имеет отношения к выпуску основной продукции и не влияет на объем информации накапливаемый на счете 20.

Важное дополнение

В общем случае под вспомогательным производством понимается часть деятельности предприятия, необходимая прежде всего для обслуживания основного производства и обеспечения бесперебойного изготовления и выпуска основной продукции. Выпуск продукции, выполнение работ, оказание услуг для других подразделений, а также сторонних потребителей – это не более чем дополнительная функция вспомогательных цехов предприятия.

В Инструкции по применению Плана счетов есть еще одно ценное указание. Остаток по счету 23 «Вспомогательные производства» на конец месяца показывает стоимость незавершенного производства. Получается, что вспомогательное подразделение может также заниматься выпуском продукции, полуфабрикатов и иных материальных ценностей, по которым на конец отчетного периода может быть «незавершенка».

О чем не сказано в Инструкции по применения Плана счетов?

Затраты вспомогательного производства группируются по его функциональной роли (видам производств) в основном производстве.

Расходы на содержание и эксплуатацию оборудования и расходы вспомогательных цехов включаются в себестоимость валовой продукции предприятия через себестоимость продукции, работ, услуг, выполняемых вспомогательными цехами для основного производства.

Общая сумма затрат вспомогательных цехов должна быть распределена путем составления специального расчета использования их продукции, работ и услуг по направлениям, включая производство работ (услуг), не входящих в состав валовой и товарной продукции.

https://www.youtube.com/watch?v=XMmvVuq6Knc

Стоимость работ и услуг вспомогательных цехов включается в затраты цехов-потребителей. При этом затраты на работы и услуги исчисляются либо по плановой, либо по фактической себестоимости.

Ежемесячно разница между плановой и фактической себестоимостью указанных работ и услуг отражается по соответствующим статьям расходов (п.

18, 36, 65, 96 Основных положений по планированию, учету и калькулированию себестоимости продукции на промышленных предприятиях ).

Вот что следует из сказанного. Во-первых, основным направлением списания затрат вспомогательного производства является себестоимость продукции основных цехов. Во-вторых, затраты вспомогательных цехов должны быть распределены по всем направлениям использования выпущенной ими продукции (выполненных работ, оказанных услуг).

В-третьих, выполненные работы, оказанные услуги вспомогательных производств могут быть оценены как по фактической, так и по плановой стоимости.

Это дает основания использовать счет 40, на котором выявляются отклонения фактической себестоимости продукции, работ, услуг от нормативной (плановой) себестоимости, в случае когда результаты деятельности вспомогательных производств отпускаются на сторону.

Вспомогательное подразделение изготавливает продукцию

Счет 40 может использоваться организацией, вспомогательное производство которого, кроме того что обеспечивает некой продукцией основное производство, реализует ее на сторону. Причем учет продукции ведется по нормативной (плановой) себестоимости.

Представим корреспонденцию счетов, характерную для данной ситуации:

| операции | Дебет | Кредит |

| Отражены расходы вспомогательного подразделения, связанные с выпуском продукции | 23 | 10, 70, 69, 60 и т. д. |

| Отражена нормативная (плановая) себестоимость продукции вспомогательного подразделения* | 43 | 40 |

| Реализована продукция вспомогательного подразделения | 62 | 90‑1 |

| Списана себестоимость реализованной продукции в нормативной оценке | 90‑2 | 43 |

| Сформирована фактическая стоимость продукции вспомогательного подразделения | 40 | 23 |

| Списаны отклонения фактической себестоимости продукции от нормативной (плановой): | ||

| –если фактическая себестоимость выше нормативной; | 90 | 40 |

| –если фактическая себестоимость ниже нормативной, проводка осуществляется методом «красное сторно» | (90) | (40) |

*

В данном случае счет 40 используется согласно общей методологии как промежуточный счет, на котором обобщается информация не только о фактических затратах, но и об отклонениях факта от норматива (плана). На счете 43 учет продукции ведется по нормативной (плановой) себестоимости. Такие рекомендации можно найти в различных справочниках корреспонденций счетов бухгалтерского учета.

Вспомогательное подразделение выполняет работы и оказывает услуги

Счет 40 может использоваться, если вспомогательное подразделение специализируется на выполнении работ и оказании услуг не только своему предприятию, но и сторонним потребителям.

Здесь читатель может возразить, что достаточным является списание фактических затрат на счет учета продаж 90 непосредственно со счета 23 (то есть без применения промежуточного счета 40), тем более что данная корреспонденция предусмотрена Инструкцией по применению Плана счетов.

Действительно, так можно поступить, когда при выполнении работ, оказании услуг вспомогательным подразделением известны соответствующие фактические затраты. Однако на момент передачи заказчику результатов работ (оказания ему услуг) этой информации в распоряжении бухгалтера может и не быть.

В подобном случае финансовый результат от выполнения работ, оказания услуг может быть определен с применением их нормативной себестоимости, для чего и понадобится счет 40, ведь даже его название – «Выпуск продукции (работ, услуг)» – говорит о том, что его можно использовать в корреспонденции с затратами вспомогательного подразделения, связанными не только с выпуском продукции, но и с выполнением работ (оказанием услуг).

Представим корреспонденцию счетов, характерную для данной ситуации:

| операции | Дебет | Кредит |

| Отражено выполнение работ, оказание услуг | 62 | 90 |

| Показана нормативная себестоимость выполненных работ, оказанных услуг * | 90 | 40 |

| Отражены расходы вспомогательного подразделения, связанные с выполнением работ, оказанием услуг | 23 | 10, 70, 69, 60 и т. д. |

| Отражена фактическая себестоимость выполненных работ, оказанных услуг | 40 | 23 |

| Списаны отклонения фактической себестоимости работ, услуг от нормативной (плановой) **: | ||

| –если фактическая себестоимость выше нормативной; | 90 | 40 |

| –если фактическая себестоимость ниже нормативной, проводка осуществляется методом «красное сторно» | (90) | (40) |

* Если учетной политикой организации регламентирован учет выполненных и сданных заказчику работ, оказанных услуг по нормативной (плановой) себестоимости с использованием счета 40 «Выпуск продукции (работ, услуг)», то по дебету указанного счета показывается их фактическая себестоимость, а по кредиту – нормативная. Путем сопоставления оборотов по счету выявляются соответствующие отклонения, которые увеличивают (уменьшают) себестоимость продаж работ, услуг вспомогательных производств.

** Несмотря на то что проводка Дебет 90 Кредит 40 Инструкцией по применению Плана счетов не предусмотрена, она может быть применена в данной ситуации исходя из рациональных соображений, потребности организации в применении нормативных расценок не только на продукцию, но и на работы и услуги вспомогательных производств, в том числе реализуемых на сторону.

* * *

Итак, корреспонденция Дебет 40 Кредит 23 уместна в учете тех предприятий, которые используют нормативные оценки в отношении продукции не только основных, но и вспомогательных производств.

Более того, счет 40 может быть использован и в тех случаях, когда вспомогательное производство специализируется на выполнении работ (оказании услуг), в отношении которых существует необходимость использования нормативных (плановых) расценок.

Учет вспомогательного производства

Сохрани ссылку в одной из сетей:

МИНИСТЕРСТВООБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

ГОСУДАРСТВЕННОЕОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГОПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

«МОСКОВСКИЙГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ПИЩЕВЫХПРОИЗВОДСТВ»

Кафедра:«Менеджмент и учет на предприятии »

Курсоваяработа

по дисциплине:

«Бухгалтерскийучет»

на тему

«Учетвспомогательного производства»

Москва, 2007

Введение

Iглава «Теория ведения учета вспомогательногопроизводства»

Бухгалтерский учет вспомогательных производств……………….3 стр.

Калькуляция себестоимости продукции вспомогательных

производств………………………………………………………….9стр.

Налоговый учет вспомогательных производств………………….13 стр.

Принципы построения налогового учета на предприятии………13 стр.

Расходы вспомогательного производства…………………………21 стр.

Выводы по налоговому учету вспомогательных производств…..26стр.

IIглава «Практическая часть»

2.1.Задача………………………………………………………………….28стр.

Заключение………………………………………………………….……..30стр.

Приложение………………………………………………………………..31стр.

Списокиспользованной литературы……………………………………..42стр.

Введение

Учет затратна производство как база для калькулированиясебестоимости – сложный многоплановыйнепрерывный процесс, подчиняющийсяопределенным объективным и субъективнымзакономерностям.

Именно в этой сферезаконодатель предоставляет организациинаибольшую свободу выбора в вопросахтехники и технологии учета.

Это означает,что многие вопросы оценки, учета ираспределения затрат на производстводолжны быть прописаны в учетной политикеорганизации.

https://www.youtube.com/watch?v=9RWsOmIxYIk

В своей работея рассмотрю, что входит в понятиевспомогательного производства,хозяйственные операции, осуществляемыево вспомогательных производствах, атакже особенности формирования исписания затрат в тех видах вспомогательныхпроизводств, которые наиболеераспространены в практике предпринимательскойдеятельности.

Организации,у которых есть вспомогательныепроизводства, должны по-особомураспределять общехозяйственные иобщепроизводственные расходы вбухгалтерском учете. Специфичен у такихпредприятий и порядок, в котором следуетсписывать прямые и косвенные расходыв налоговом учете.

Iглава

«Теорияведения учета вспомогательногопроизводства»

1.1. Бухгалтерский учетвспомогательных производств

Прежде всегонадо разобраться, что считаетсявспомогательным производствомпредприятия. Это цехи и подразделения,которые изготавливают продукцию илиоказывают услуги для основногопроизводства.

В частности,вспомогательные подразделения:

— обеспечиваютпредприятие электроэнергией, паром,газом и т.д.;

— занимаютсятранспортным обслуживанием;

— ремонтируютосновные средства;

— изготавливаютинструменты, запчасти, строительныедетали и конструкции;

— возводятвременные сооружения;

— добываюткамень, гравий, песок и другие нерудныематериалы;

— заготавливаюти обрабатывают лесоматериалы.

Затраты наподобные работы бухгалтер долженсобирать на счете 23 «Вспомогательныепроизводства». Вот как это делается.

Прямые расходы — те, что можно отнестик производству конкретной продукциилибо определенному виду услуг, — показываютпо дебету счета 23 сразу.

Косвенные жерасходы, связанные с управлением иобслуживанием вспомогательныхпроизводств, списываются в дебет счета23 со счетов 25 «Общепроизводственныерасходы» и 26 «Общехозяйственныерасходы».

Следуетотметить, что если в производствепродукции участвуют только вспомогательныецехи, то собирать общепроизводственныерасходы можно сразу на счете 23.

Что касаетсяобщехозяйственных расходов, то порядок,в котором их надо списывать, зависит оттого, какую фактическую себестоимостьрассчитывает организация.

Если этополная фактическая себестоимостьпродукции, то общехозяйственные расходыраспределяются между производственнымиподразделениями пропорциональнокритерию, который выбрало само предприятиеи указало в своей учетной политике.

Таким критерием может быть сумма прямыхрасходов по каждому виду деятельности.Также в качестве критериев используютпоказатели материальных затрат илирасходов на оплату труда производственногоперсонала.

Однако чаще всегообщехозяйственные расходы распределяютпропорционально долям тех услуг, которыевспомогательные цехи оказалипроизводственным подразделениям.

Теперьдопустим, что организация не рассчитываетполную фактическую себестоимостьпродукции, а списывает все общехозяйственныезатраты на расходы текущего периода. Вэтом случае распределять расходы нужнотолько между продукцией основногопроизводства и услугами вспомогательныхцехов, реализованными на сторону.

Рассмотримна примере, как нужно распределятьобщехозяйственные расходы, когдавспомогательные подразделения выполняютработы и для основного производства, идля сторонних организаций.

Пример 1. Одиниз цехов вспомогательного производстваООО «Сахарный комбинат N 1» вырабатываетпар.

Этот парнужен для переработки сахара-сырца.Также пар используют для нужд зданиязаводоуправления, объектовжилищно-коммунального хозяйства и цехавспомогательного производства, которыйвыпускает запчасти. Кроме того, ООО»Сахарный комбинат N 1″ реализуетпар другим организациям.

В I квартале2007 г. у цеха по выработке пара былиследующие расходы:

— плата зазабор воды — 70 800 руб. (в том числе НДС -10 800 руб.);

— стоимостьизрасходованного газа для отопления -177 000 руб. (в том числе НДС — 27 000 руб.);

— стоимостьрасходных материалов для общехозяйственныхнужд цеха — 7080 руб. (в том числе НДС — 1080руб.);

— зарплатаработникам цеха — 60 000 руб.;

— единыйсоциальный налог на зарплату работников- 21 360 руб.;

— амортизацияоборудования — 48 000 руб.

https://www.youtube.com/watch?v=zc-YJ9IA6rY

Чтобы упроститьпример, не будем рассматривать расходыпо обязательному пенсионному страхованию.

Получается,что в I квартале расходы цеха по выработкепара составили:

70 800 руб. — 10800 руб. + 177 000 руб. — 27 000 руб. + 7080 руб. — 1080руб. + 60 000 руб. + 21 360 руб. + 48 000 руб. = 345 360руб.

Затраты цехавспомогательного производствараспределяются между подразделениямипропорционально объему потребляемогопара следующим образом:

— цех основногопроизводства — 55 процентов;

— цехвспомогательного производства повыпуску запчастей — 10 процентов;

— заводоуправление- 10 процентов;

— объектыжилищно-коммунального хозяйства — 15процентов;

— другиеорганизации — 10 процентов.

Следовательно,расходы цеха вспомогательного производствасписываются на:

— цех основногопроизводства — 189 948 руб. (345 360 руб. х 0,55);

— цехвспомогательного производства повыпуску запчастей — 34 536 руб. (345 360 руб. х0,1);

— заводоуправление- 34 536 руб. (345 360 руб. х 0,1);

— объектыжилищно-коммунального хозяйства — 51 804руб. (345 360 руб. х 0,15);

— другиеорганизации — 34 536 руб. (345 360 руб. х 0,1).

Согласносвоей учетной политике ООО «Сахарныйкомбинат N 1» списывает общехозяйственныерасходы на реализованную продукциюотчетного периода. Такие расходыкомбината в I квартале 2004 г. составили751 000 руб. Из них 145 250 руб. приходится напар, который был реализован другимфирмам.

В бухгалтерскомучете ООО «Сахарный комбинат N 1″за I квартал 2007 г. сделаны следующиепроводки:

Дебет 10 Кредит60

— 6000 руб. -оприходованы материалы для хозяйственныхнужд котельной;

Дебет 19 Кредит60

— 1080 руб. -отражена сумма НДС по приобретеннымматериалам;

Дебет23субсчет»Производство пара»Кредит60

— 150 000 руб. -отражены расходы на приобретение газа;

Дебет 19 Кредит60

— 27 000 руб. -отражена сумма НДС по приобретенномугазу;

Дебет23 субсчет»Производство пара»Кредит 60

— 60 000 руб. -отражены расходы на забор воды;

Дебет 19 Кредит60

— 10 800 руб. -отражена сумма НДС по расходам на заборводы;

Дебет23 субсчет»Производство пара»Кредит 10

— 6000 руб. -материалы списаны на хозяйственныенужды цеха;

Дебет23субсчет»Производство пара»Кредит70

— 60 000 руб. -начислена заработная плата работникамцеха;

Дебет23 субсчет»Производство пара» Кредит69

— 21 360 руб. -начислен ЕСН на заработную плату;

Дебет23субсчет»Производство пара»Кредит02

— 48 000 руб. -начислена амортизация по объектамосновных средств;

Дебет20 Кредит 23 субсчет»Производство пара»

— 189 948 руб. -списана доля расходов цеха, приходящихсяна основное производство;

Дебет23 субсчет»Производство запасных частей»Кредит 23 субсчет»Производство пара»

— 34 536 руб. -списана доля расходов цеха, приходящихсяна цех по производству запчастей;

Дебет26 Кредит 23 субсчет»Производство пара»

— 34 536 руб. -списана доля расходов цеха, приходящихсяна заводоуправление;

Дебет29 субсчет»ЖКХ»Кредит 23 субсчет»Производство пара»

— 51 804 руб. -списана доля расходов цеха, приходящихсяна содержание объектов жилищно-коммунальногохозяйства;

Дебет90 субсчет»Себестоимость продаж»Кредит 23 субсчет»Производство пара»

— 34 536 руб. -списана доля расходов цеха, приходящихсяна реализуемый на сторону пар;

Дебет90 субсчет»Себестоимость продажи пара»Кредит 26

— 145 250 руб. -списана доля общехозяйственных расходов,приходящихся на реализацию пара насторону;

Дебет90 субсчет»Себестоимость продаж основногопроизводства»Кредит 26

Вспомогательные производства. Учет, виды, расходы

Вспомогательные производства создаются на крупных предприятиях в дополнение к основным технологическим линиям. Расходы вспомогательных цехов учитываются в калькуляции себестоимости изготавливаемой продукции.

От достоверности учета затрат разных групп производства и грамотности распределения вложенных ресурсов зависит объективность ценовой политики организации.

Порядок планирования и учета расходов производственного назначения регулируется нормами Приказа Минпромнауки от 4 января 2003 года № 2.

Что относится к вспомогательному производству

Вспомогательные производственные объекты являются подсобными подразделениями для основных линий производства товаров. В круг задач вспомогательных отделов могут входить:

- снабжение энергетическими ресурсами;

- обслуживание транспорта;

- ремонт и модернизация активов основных средств;

- создание инструментов, деталей, крепежных элементов, подготовка запчастей;

- возведение временных конструкций;

- добыча строительного сырья и материалов;

- лесозаготовочные работы;

- переработка сельскохозяйственной продукции.

Вспомогательные производства нужны для обеспечения бесперебойности процесса изготовления продукции и одновременной минимизации расходов на дополнительные услуги в пользу сторонних организаций. Они формируются в виде отдельных цехов, отделов и структурных подразделений, могут быть представлены лабораторными центрами, счетными станциями и вычислительными комплексами.

ОБРАТИТЕ ВНИМАНИЕ! К вспомогательным производствам не относятся службы предприятия, которые являются частью отделов или структурных подразделений (конструкторские блоки, главный инженер или главный энергетик).

Характерными признаками вспомогательного производственного подразделения считаются:

- отсутствие возможностей для изготовления товаров из основной линейки продукции;

- нацеленность на обслуживание основных цехов и наличие мощностей с оборудованием для производства полуфабрикатов;

- результаты работы во вспомогательных подразделениях при передаче изготовленных полуфабрикатов в основной технологический отдел отражаются в калькуляции себестоимости товаров.

Вспомогательные производства подразделяются на такие виды:

- Мастерские ремонтно-механического типа.

- Транспортные отделы.

- Энергетическое хозяйство.

- Подразделения по обслуживанию холодильного оборудования.

- Возведение временных сооружений на строительных площадках.

- Складские объекты.

КСТАТИ! Вспомогательные производства при существенном увеличении доли производимой ими продукции по отношению к другим направлениям деятельности могут переходить в статус основных производственных подразделений.

https://www.youtube.com/watch?v=A2CRzQCAQPU

Ремонтные мастерские отвечают за диагностику оборудования, его ремонт и регулярное профилактическое обслуживание. В состав энергетических структур могут быть включены:

- котельные:

- канализационные коммуникации;

- система водоснабжения;

- электрические подстанции;

- трансформаторные установки;

- дизельные или бензиновые генераторы;

- газовые и электрические сети;

- радиосети;

- печное оборудование;

- отдел ремонта электрического оборудования.

Энергетическое хозяйство требуется при больших объемах потребления энергоресурсов. Отдел отвечает за выработку энергии и ее поставку в производственные цеха. В транспортных подразделениях используют несколько типов транспортных средств:

- внешние;

- внутрицеховые;

- межцеховые;

- складские.

Для непрерывного транспортного обслуживания могут применяться системы трубопроводов и конвейерные конструкции.

Складские объекты нужны для формирования запасов продукции и полуфабрикатов, обеспечения сохранности товаров. Площади складов могут использоваться для кратковременного и длительного размещения товарных групп.

По назначению складские помещения бывают закрытыми, открытыми и полузакрытыми, снабженческими, общезаводскими, цеховыми, производственными, сбытовыми.

В зависимости от функционала склады относят к универсальным или специализированным категориям.

Расходы на вспомогательное производство

В п. 4.28 Методических рекомендаций, утвержденных Приказом № 2 от 04.01.2003 г., говорится, что расходные операции вспомогательных производств учитываются аналогично методике основных цехов. Сводные сметные расчеты должны сверяться с объемами производимых работ, на следующем этапе формируется итоговая себестоимость продукции.

Распределение затрат вспомогательных отделов между другими подразделениями предприятия осуществляется в процентном отношении к количеству потребляемых каждым отделом полуфабрикатов собственного изготовления.

Процесс перераспределения затрат вспомогательных производств между другими связанными цехами необходим для достоверного определения фактической себестоимости готовой продукции.

При реализации вспомогательными отделами обслуживающих функций все расходы учитываются в числе общепроизводственных затрат. Если вспомогательными структурами являются сервисные службы или отделы сбыта, то расходы причисляются к коммерческим тратам.

Между цехами основного производственного цикла могут распределяться такие виды расходов вспомогательных подразделений:

- оплата труда задействованных работников;

- стоимость материалов и сырья, переданного в производство;

- обслуживание помещений.

Указанные показатели могут выступать в роли критериев при пропорциональном делении расходов. Дополнительным фактором, по которому можно делить расходы, является численность работников в отделах.

Бухучет вспомогательных производств

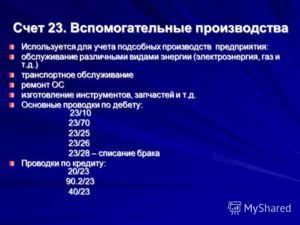

Для отражения в бухгалтерском учете затрат, осуществляемых вспомогательными производствами в соответствии с положениями Приказа Минфина № 94н от 31.10.2000 г. применяется синтетический счет 23 «Вспомогательные производства». В дебетовых оборотах показываются:

- прямые затраты, которые оказывают непосредственное влияние на изготовление продукции и процесс оказания услуг;

- косвенный тип затрат, которые связаны с управленческими функциями и обслуживанием технологических линий, потерями от бракованных изделий.

ЗАПОМНИТЕ! Конечное сальдо по счету отражает денежную оценку стоимости производства, оставшегося незавершенным на отчетную дату.

Счет 23 причисляется законодателями к группе активных счетов, по дебету проводятся расходные операции, по кредиту отражается выход готовых изделий или объем произведенных работ. Аналитика ведется по отдельным вспомогательным производствам путем открытия для каждого из них своего субсчета.

Проводки

Корреспонденции по учету расходов вспомогательных производств можно разделить на два блока:

- Отражение затрат.

- Списание расходов.

При формировании на 23 счете расходов могут использоваться такие типовые проводки:

- Д23 – К10 при отражении затрат на материалы для изготовления продукции;

- Д23 – К60 при акцептовании счетов;

- Д23 – К69 используется в момент начисления страховых взносов на заработную плату;

- Д23 – К70 на суммы оплаты труда работников вспомогательных цехов;

- Д23 – К25, если необходимо показать в учете общепроизводственные расходы на вспомогательных объектах;

- Д23 – К26 применяется для учета общехозяйственных трат;

- Д23 – Д28 в себестоимость закладываются понесенные потери от выбраковки;

- Д23 – К02 (04) для отражения сумм начисленной амортизации по активам вспомогательных отделов (основные средства или НМА).

При списании расходной части на себестоимость продукции основного производства делаются такие записи:

- Д10 – К23 при отражении факта поступления в основное производство полуфабрикатов, изготовленных вспомогательными подразделениями;

- Д11 – К23 формируется при появлении привеса животных, увеличивающего их стоимость;

- Д20 – К23 – затраты, понесенные вспомогательными структурами, перераспределены на основное производство;

- Д 26 – К23 – запись составляется в момент списания затрат, осуществленных для обслуживания аппарата управления.

Если продукты производства вспомогательных цехов были использованы для реализации сторонним заказчикам, то в учете формируются сразу две проводки:

- Д62 – К90.1 или 91.1 для отражения доходов;

- Д90.2 или 91.2 – К23 для учета стоимости в составе расходной базы.

Плательщики НДС дополнительно должны сделать запись о начислении ими налога – Д90.3 (или 91.2) – К68.

Особенности учета и распределения затрат вспомогательных производств

Предприятие, которое выпускает готовую продукцию, нередко нуждается во вспомогательном подразделении, которое содействует достижению конечной цели. Учет затрат вспомогательных производств производится на счете 23.

Затраты вспомогательного производства могут быть связаны с транспортным обслуживанием основного производства – это доставка на склад необходимого сырья и материалов, движение готового товара. Также на производствах имеется ремонтная бригада, обеспечивающая восстановление испорченных станков и оборудования.

В большинстве случаев имеется своя котельная, поддерживающая тепло и дающая необходимую энергию. В сельском хозяйстве к вспомогательному производству относится последующая обработка сельхозпродукции – это консервирование, засолка, сушка и так далее.

Получается, что вспомогательным может быть производство, которое не относится к основному, а лишь помогает.

Учет затрат вспомогательных производств

По дебету 23 счета ведется учет затрат вспомогательных производств, то есть накапливаются прямые и косвенные расходы.

К первому виду расходов относятся затраты на изготовление конкретной продукции и включаются в ее себестоимость – это могут быть расходы на сырье и материалы, на полуфабрикаты, на топливо, на оплату труда работников и амортизация.

Ко второму виду расходов относятся затраты, которые нельзя конкретно отнести к какой-либо продукции, они относятся ко всему ассортименту – это может быть стоимость аренды, рекламные расходы, обучающие работников программы и так далее. Также на 23 счете учитываются потери от брака на производстве.

https://www.youtube.com/watch?v=roSGhVSgh5Y

Учет прямых расходов вспомогательного производства происходит в корреспонденции со счетами, отражающими операцию. Например, Д23-К10 при списании материалов на вспомогательное производство, Д23-К70 – при начислении зарплаты работникам или Д23 — К69 при отражении операции по взносам в фонды.

Косвенные расходы формируются в ином порядке. Они накапливаются по дебету 25 счета «Общепроизводственные расходы» или 26 «Общехозяйственные расходы», а потом уже уходят в дебет 23 счета.

Когда на вспомогательном производстве брак, то расходы начисляются в дебет 23 счета в корреспонденции с 28 счетом «Брак в производстве».

При этом делаются следующие проводки:

Д20, 40 К23 – происходит передача продукции в основное производство;

Д 29 К23 – передача в обслуживающее производство;

Д90 К23 – передача продукции сторонней организации.

Следует отметить, что на вспомогательное производство списание в себестоимость общепроизводственных и общехозяйственных расходов может не происходить, а сразу начисляться на основное производство.

Когда невозможно определить, для какого подразделения выпущена продукция, то расходы обычно распределяют пропорционально по всем видам продукции.

Пример по учету расходов вспомогательного производства

По итогам отчетного периода прямые расходы основного производства составили 440 000 рублей, из них 230 000 р. – это расходы на изделие 1, а 210 000 затрачено на изделие 2. На обслуживающее производство потрачено 110 000 рублей, на вспомогательное производство 65 000 рублей.

Затраты на основное и обслуживающее производство составили 550 000 рублей (440 000 + 110 000).

Доля прямых затрат обслуживающего производства составила:

20% (110 000 / 550 000) х 100.

Сумма расходов вспомогательного производства, которая включается в затраты обслуживающего производства составляет 13 000 р. (65 000 х 20%).

Доля прямых затрат основного производства составила 80%

(440 000 / 550 000) х 100.

Сумма расходов вспомогательного производства, которая включается в затраты основного производства: 52 000 р. (65 000 х 80%).

Также распределяем расходы по видам продукции:

1. Сумма расходов вспомогательного производства, которая включается в себестоимость изделия 1 – 27 180,40 р.:

(230 000 / 440 000) х 100 = 52,27%,

52 000 х 52,27% = 27 180,40

2. Сумма расходов вспомогательного производства, которая включается в себестоимость изделия 2 – 24 819,60:

(210 000 / 440 000) х 100 = 47,73%,

52 000 х 47,73% = 24 819,60.

Делаем следующие проводки:

Д 20 К 10, 70, 69 – 440 000 – формируем прямые расходы по основному производству;

Д 29 К10, 70, 69 – 110 000 -затраты обслуживающего производства;

Д23 К10, 70, 69 – 65 000 – расходы вспомогательного цеха;

Д20 К23 – 52 000 – включаем расходы вспомогательного производства в расходы основного.

Д29 К23 – 13 000 – включаем расходы вспомогательного производства в расходы обслуживающего.

Учет вспомогательного производства — курсовая работа

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

«МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ПИЩЕВЫХ ПРОИЗВОДСТВ»

Кафедра: «Менеджмент и учет на предприятии »

Курсовая работа

по дисциплине:

«Бухгалтерский учет»

на тему

«Учет вспомогательного производства»

Введение

I глава «Теория ведения учета вспомогательного производства»

- Бухгалтерский учет вспомогательных производств……………….3 стр.

- Калькуляция себестоимости продукции вспомогательных

производств………………………………………………………….9 стр.

- Налоговый учет вспомогательных производств………………….13 стр.

- Принципы построения налогового учета на предприятии………13 стр.

- Расходы вспомогательного производства…………………………21 стр.

- Выводы по налоговому учету вспомогательных производств…..26стр.

II глава «Практическая часть»

2.1. Задача………………………………………………………………….28 стр.

Заключение………………………………………………………….……..30 стр.

Приложение………………………………………………………………..31 стр.

https://www.youtube.com/watch?v=pEyYq7tkiAI

Список использованной литературы……………………………………..42 стр.

Введение

Учет затрат на производство как база для калькулирования себестоимости – сложный многоплановый непрерывный процесс, подчиняющийся определенным объективным и субъективным закономерностям.

Именно в этой сфере законодатель предоставляет организации наибольшую свободу выбора в вопросах техники и технологии учета.

Это означает, что многие вопросы оценки, учета и распределения затрат на производство должны быть прописаны в учетной политике организации.

В своей работе я рассмотрю, что входит в понятие вспомогательного производства, хозяйственные операции, осуществляемые во вспомогательных производствах, а также особенности формирования и списания затрат в тех видах вспомогательных производств, которые наиболее распространены в практике предпринимательской деятельности.

Организации, у которых есть вспомогательные производства, должны по-особому распределять общехозяйственные и общепроизводственные расходы в бухгалтерском учете. Специфичен у таких предприятий и порядок, в котором следует списывать прямые и косвенные расходы в налоговом учете.

I глава

«Теория ведения учета вспомогательного производства»

1.1. Бухгалтерский учет вспомогательных производств

Прежде всего надо разобраться, что считается вспомогательным производством предприятия. Это цехи и подразделения, которые изготавливают продукцию или оказывают услуги для основного производства.

В частности, вспомогательные подразделения:

— обеспечивают предприятие электроэнергией, паром, газом и т.д.;

— занимаются транспортным обслуживанием;

— ремонтируют основные средства;

— изготавливают инструменты, запчасти, строительные детали и конструкции;

— возводят временные сооружения;

— добывают камень, гравий, песок и другие нерудные материалы;

— заготавливают и обрабатывают лесоматериалы.

Затраты на подобные работы бухгалтер должен собирать на счете 23 «Вспомогательные производства». Вот как это делается.

Прямые расходы — те, что можно отнести к производству конкретной продукции либо определенному виду услуг, — показывают по дебету счета 23 сразу.

Косвенные же расходы, связанные с управлением и обслуживанием вспомогательных производств, списываются в дебет счета 23 со счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы».

Следует отметить, что если в производстве продукции участвуют только вспомогательные цехи, то собирать общепроизводственные расходы можно сразу на счете 23.

Что касается общехозяйственных расходов, то порядок, в котором их надо списывать, зависит от того, какую фактическую себестоимость рассчитывает организация.

Если это полная фактическая себестоимость продукции, то общехозяйственные расходы распределяются между производственными подразделениями пропорционально критерию, который выбрало само предприятие и указало в своей учетной политике.

Таким критерием может быть сумма прямых расходов по каждому виду деятельности. Также в качестве критериев используют показатели материальных затрат или расходов на оплату труда производственного персонала.

Однако чаще всего общехозяйственные расходы распределяют пропорционально долям тех услуг, которые вспомогательные цехи оказали производственным подразделениям.

Теперь допустим, что организация не рассчитывает полную фактическую себестоимость продукции, а списывает все общехозяйственные затраты на расходы текущего периода. В этом случае распределять расходы нужно только между продукцией основного производства и услугами вспомогательных цехов, реализованными на сторону.

Рассмотрим на примере, как нужно распределять общехозяйственные расходы, когда вспомогательные подразделения выполняют работы и для основного производства, и для сторонних организаций.

Пример 1. Один из цехов вспомогательного производства ООО «Сахарный комбинат N 1» вырабатывает пар.

Этот пар нужен для переработки сахара-сырца. Также пар используют для нужд здания заводоуправления, объектов жилищно-коммунального хозяйства и цеха вспомогательного производства, который выпускает запчасти. Кроме того, ООО «Сахарный комбинат N 1» реализует пар другим организациям.

В I квартале 2007 г. у цеха по выработке пара были следующие расходы:

— плата за забор воды — 70 800 руб. (в том числе НДС — 10 800 руб.);

— стоимость израсходованного газа для отопления — 177 000 руб. (в том числе НДС — 27 000 руб.);

— стоимость расходных материалов для общехозяйственных нужд цеха — 7080 руб. (в том числе НДС — 1080 руб.);

— зарплата работникам цеха — 60 000 руб.;

— единый социальный налог на зарплату работников — 21 360 руб.;

— амортизация оборудования — 48 000 руб.

Чтобы упростить пример, не будем рассматривать расходы по обязательному пенсионному страхованию.

Получается, что в I квартале расходы цеха по выработке пара составили:

70 800 руб. — 10 800 руб. + 177 000 руб. — 27 000 руб. + 7080 руб. — 1080 руб. + 60 000 руб. + 21 360 руб. + 48 000 руб. = 345 360 руб.

Затраты цеха вспомогательного производства распределяются между подразделениями пропорционально объему потребляемого пара следующим образом:

— цех основного производства — 55 процентов;

— цех вспомогательного производства по выпуску запчастей — 10 процентов;

— заводоуправление — 10 процентов;

— объекты жилищно-коммунального хозяйства — 15 процентов;

— другие организации — 10 процентов.

Следовательно, расходы цеха вспомогательного производства списываются на:

— цех основного производства — 189 948 руб. (345 360 руб. х 0,55);

— цех вспомогательного производства по выпуску запчастей — 34 536 руб. (345 360 руб. х 0,1);

— заводоуправление — 34 536 руб. (345 360 руб. х 0,1);

— объекты жилищно-коммунального хозяйства — 51 804 руб. (345 360 руб. х 0,15);

— другие организации — 34 536 руб. (345 360 руб. х 0,1).

Согласно своей учетной политике ООО «Сахарный комбинат N 1» списывает общехозяйственные расходы на реализованную продукцию отчетного периода. Такие расходы комбината в I квартале 2004 г. составили 751 000 руб. Из них 145 250 руб. приходится на пар, который был реализован другим фирмам.

В бухгалтерском учете ООО «Сахарный комбинат N 1» за I квартал 2007 г. сделаны следующие проводки:

Дебет 10 Кредит 60

— 6000 руб. — оприходованы материалы для хозяйственных нужд котельной;

Дебет 19 Кредит 60

— 1080 руб. — отражена сумма НДС по приобретенным материалам;

Дебет 23субсчет «Производство пара»Кредит 60

— 150 000 руб. — отражены расходы на приобретение газа;

Дебет 19 Кредит 60

— 27 000 руб. — отражена сумма НДС по приобретенному газу;

Дебет 23 субсчет «Производство пара» Кредит 60

— 60 000 руб. — отражены расходы на забор воды;

Дебет 19 Кредит 60

— 10 800 руб. — отражена сумма НДС по расходам на забор воды;

Дебет 23 субсчет «Производство пара» Кредит 10

— 6000 руб. — материалы списаны на хозяйственные нужды цеха;

Дебет 23субсчет «Производство пара»Кредит 70

— 60 000 руб. — начислена заработная плата работникам цеха;

Дебет 23 субсчет «Производство пара» Кредит 69

— 21 360 руб. — начислен ЕСН на заработную плату;

Дебет 23субсчет «Производство пара»Кредит 02

— 48 000 руб. — начислена амортизация по объектам основных средств;

Дебет 20 Кредит 23 субсчет «Производство пара»

— 189 948 руб. — списана доля расходов цеха, приходящихся на основное производство;

Дебет 23 субсчет «Производство запасных частей» Кредит 23 субсчет «Производство пара»

— 34 536 руб. — списана доля расходов цеха, приходящихся на цех по производству запчастей;

Дебет 26 Кредит 23 субсчет «Производство пара»

— 34 536 руб. — списана доля расходов цеха, приходящихся на заводоуправление;

Дебет 29 субсчет «ЖКХ» Кредит 23 субсчет «Производство пара»