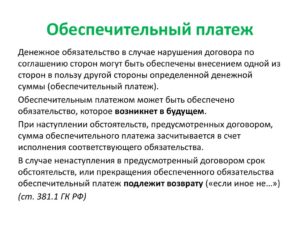

Жилищное право > Оформление недвижимости > Что такое обеспечительный платеж? Изучаем Гражданский кодекс

В 2015 году в Гражданский кодекс были внесены изменения, которые коснулись такого понятия, как обеспечение обязательств, которые будут совершены в будущем, а именно появилось такое понятие как обеспечительный платеж. Вызвано это было тем, что на протяжении длительного времени, многие граждане пользовались им, и он стал популярен. Поэтому о том, что такое обеспечительный платеж будет рассказано ниже.

- Законодательные акты, регулирующие обеспечительный платеж

- Понятие обеспечительного платежа

- Что обеспечивает такой платеж?

- Способы применения обеспечительного платежа

- Что такое обеспечительный платеж. Учет, счет, проводки

- Суть обеспечительного платежа

- Цели введения обеспечительного платежа

- Бухгалтерский и налоговый учет обеспечительного платежа

- Обеспечительный платеж как способ исполнения обязательств

- Регламентация по ГК РФ

- Варианты использования

- Отличие от задатка

- Соглашение о платеже с обеспечением

- Связь с НДС

- Порядок бухгалтерского учета с примерами проводок

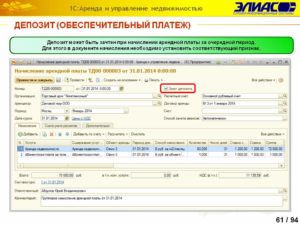

- Обеспечительный платеж (взнос) по договору аренды. бухгалтерский учет и налогообложение

- Основной и дополнительный взнос в обеспечительный платеж

- Использование гарантийного платежа по договору аренды

- Возврат гарантийного взноса по договору аренды

- Обеспечительный платеж (ГК РФ). Возврат обеспечительного платежа

- Обеспечительный платеж: гражданское право

- Специфика

- Нюанс

- Сфера распространения

- Специфика наступления обстоятельств

- Стимулирующая функция

- Сложности в сделках

- Отличия от задатка

- Важный момент

- Предмет сделки

- Обращение взыскания

- Возможные споры

- Заключение

- 🌟 Видео

Законодательные акты, регулирующие обеспечительный платеж

Порядок применения обеспечительного платежа определен в Гражданском кодексе РФ. Фото № 1

В связи с тем, что все договорные отношения регулирует Гражданский кодекс, то понятие обеспечительного платежа содержится в нем, и это единственный нормативный акт, который дает его понятие, а также регулирует сферу применения.

Как было указано выше, данное нововведение было внесено в ГК в 2015 году и закреплено в двух статьях:

- статья 381.1, которая состоит из нескольких частей, и дает понятие, что такое обеспечительный платеж, а также в каких случаях он применяется;

- статья 381.2, которая также состоит из нескольких частей, и рассказывает о том, какое имущество может выступать в качестве обеспечительного платежа, в основном это денежные средства, но допускается возможность передачи в качестве него различных акций и других ценных бумаг, которые обеспечены реальными деньгами.

Также можно обратить внимание на существующую судебную практику. Несмотря на то, что эта норма введена сравнительно недавно, она уже есть, и некоторые физические и юридические лица, уже обращались в суды со спорами по обеспечительным платежам.

Несмотря на то, что судебная практика в нашей системе права не выступает как законодательная, но зная как суды рассматривают те или иные споры, можно получить представление о том как правильно оформлять данные сделки.

Важно понимать, что понятие «Обеспечительный платеж», несмотря на то, что на практике такие сделки используются давно, в официальном толковании появилось только в 2015 году, и пока нет веского слова Верховного Суда о том как правильно разрешать возникшие споры по данному виду обеспечения сделок.

Понятие обеспечительного платежа

Обеспечительный платеж — это своего рода гарантия заключения в дальнейшем соглашения на осуществление сделки между двумя и более сторонами. Фото № 2

Под обеспечительным платежом понимается действия одной из сторон сделки, которая наступит через определенное время (в будущем), по передаче другому участнику обязательства определенной денежной суммы, которая, в случае неисполнения соглашения, пойдет на погашение возможных потерь кредитора или иного участника возникших правоотношений.

Исходя из этого, обеспечительный платеж, чтобы быть признанным таковым, должен иметь такие обязательные условия:

- Быть валютной ценностью. В данном случае закон четко прописывает, что в качестве такого платежа могут выступать только денежные средства или ценные бумаги, а не какое-либо имущество (движимое или недвижимое), что отличает обеспечительный платеж от залога.

- Переданная денежная сумма, в случае полного выполнения обязательств, должна быть возвращена тому, кто ее внес. Это отличает такой платеж от задатка.

- Обеспечивать будущую сделку. То есть, данный вид правоотношений может возникнуть только в будущем, а чтобы стороны относились к этому добросовестно, и введен такой платеж.

- В случае надлежащего выполнения своих обязательств по сделке, переданные денежные средства возвращаются стороне их передавшей.

- При ненадлежащем исполнении сделки, переданный платеж пойдет на погашение убытков, которые были причинены добросовестному участнику обязательства.

Исходя из этого, обеспечительный платеж выступает некоторой гарантией того, что стороны имеют намерения совершить действия в будущем, а в случае их недобросовестного отношения к сделке переданные средства покроют возникшие убытки.

https://www.youtube.com/watch?v=dKdk1mPIBP4

Важно знать, что обеспечительный платеж отличается от задатка тем, что последний передается как часть оплаты по будущей сделке и, в случае совершения, не возвращается, а засчитывается в счет выполненных обязательств.

Что обеспечивает такой платеж?

Какие сделки могут подкрепляться обеспечительным платежом? Фото № 3

Исходя из сложившейся практики, которая выработана на рынке, обеспечительные платежи используются в следующих правоотношениях:

- При заключении договора аренды движимого и недвижимого имущества. Арендодатель, в большинстве случаев требует от арендополучателя внесение некоторой денежной суммы наперед, обычно она составляет арендную плату за два последних месяца пользования имуществом. В случае ненадлежащего выполнения арендополучателем своих обязанностей, переданная сумма может быть зачтена как компенсация возможных убытков. А при надлежащем выполнении, по обоюдной договоренности сторон, полученные денежные средства пойдут за последние месяцы аренды.

- При заключении предварительного договора. Это особенное соглашение, по которому стороны демонстрируют свои намерения на совершение каких-либо действий в будущем. Обычно это покупка различного имущества (часто недвижимого). Тонкость такого соглашения состоит в том, что оно является частью основной сделки. Например, гражданин решил купить квартиру и нашел продавца. Чтобы продемонстрировать свои намерения он может сделать обеспечительный платеж владельцу и не платить задаток, рассчитавшись тогда, когда сделка произойдет.

- При заключении дистрибьюторских договоров. По ним поставщики товаров и услуг договариваются с покупателями, что заказанные ими вещи будут доставлены через некоторое время, так как их нужно изготовить, но, чтобы приобретатели не отказались от сделки, она предусматривает обеспечительный платеж.

Исходя из этого, можно прийти к выводу, что данный вид обеспечения используется при совершении сделок, цена которых не представляет собой крупную сумму.

Важно понимать, что применять обеспечительный платеж при совершении крупных сделок не выгодно, поскольку одна из сторон должна вывести из оборота крупную сумму денег, а та, которая получит его, имеет полное право пользоваться ею без ограничений, что ставит в неравные условия стороны.

Способы применения обеспечительного платежа

Обеспечительный платеж как гарантия сделки может быть передан как на условиях письменного, так и на условиях устного соглашения. Фото № 4

Важно понимать, что обеспечительный платеж относится к предварительным сделкам, которые являются составными частями основных обязательств, как, например, покупка квартиры или иного объекта недвижимости. Они могут быть заключены:

- в устной форме;

- в письменной форме.

Видео:Эволюция бухгалтерии: кейс о том, как вести учёт в автосервисеСкачать

Что такое обеспечительный платеж. Учет, счет, проводки

Понятие обеспечительного платежа охарактеризовано в ст. 381.1 ГК РФ. Он всегда имеет денежное выражение, но в его роли могут выступать не только денежные знаки, но и ценные бумаги, облигации. Нормами гражданского права предусмотрены исключительные случаи, когда осуществленный обеспечительный платеж может быть возвращен.

Суть обеспечительного платежа

Экономическое содержание обеспечительного платежа сводится к формированию денежной гарантии возмещения потенциальных убытков или неустоек при заключении сделки. Одна из сторон вносит оговоренную участниками соглашения сумму денежных средств в пользу второй стороны, чтобы подтвердить намерение выполнить условия соглашения.

Если обстоятельства, предусмотренные в договорной документации и для предотвращения которых перечислялся обеспечительный платеж, наступают, то внесенные ранее средства засчитываются в погашение появившегося обязательства. Если эти специфические обстоятельства в течение срока действия договора не проявились, то сумма обеспечительного платежа подлежит возврату в полном объеме.

СПРАВОЧНО! В размер платежа обеспечительного типа может закладываться величина возможной задолженности по сделке поставки товаров и сумма неустойки.

https://www.youtube.com/watch?v=RgH7soU6bw8

По нормам ГК РФ внесенные средства в качестве обеспечительного платежа должны быть возвращены, если:

- нежелательные обстоятельства, для предотвращения которых уплачивалось обеспечение, не наступили;

- обеспечиваемые обязательства прекратились.

ВНИМАНИЕ! Обеспечительный платеж не может использоваться в качестве инструмента наказания или привлечения к ответственности одного из участников сделки. Он используется только для погашения имущественных убытков, его разрешается засчитывать в средствах, покрывающих возникшие долговые обязательства.

Кредитор за счет суммы обеспечительного платежа не имеет права удовлетворять свои материальные претензии, превышающие величину основных обязательств или покрывать долги по другим договорам с этим клиентом.

Обеспечительный платеж – форма залога, в которой в качестве гарантии выступает не дорогостоящее имущество, а зарезервированные и перечисленные денежные средства.

Такой тип подстраховки действует только в рамках одного договора и не распространяется на другие сделки между контрагентами.

Перед осуществлением операции по внесению обеспечительного платежа стороны должны прописать алгоритм его расчета и зачета в договорной документации. Соглашение об этом виде платежа должно содержать информацию о таких элементах:

- что является основным обязательством;

- величина платежа, выступающего обеспечением для оговоренных обязательств;

- условия, при появлении которых производится зачет внесенных средств для погашения задолженности перед кредитором;

- срок, в течение которого обеспечительный платеж может быть израсходован.

КСТАТИ, практика обеспечительных платежей позволяет кредитору получить часть средств по обязательствам еще до того, как обязательство будет сформировано.

Применение инструментария обеспечительных платежей присуще договорам аренды и поставки. При расторжении договора, предусматривающего внесение обеспечительных денежных гарантий, сумма страхового платежа подлежит возврату.

Сроки возвращения денег их владельцу могут быть оговорены в договорной документации. Если пограничные даты возврата не прописаны, то осуществить эту операцию надо в течение 7 дней с момента прекращения действия соглашения.

Если кредитор при отсутствии оснований для использования средств обеспечительного вида отказывается возвращать их, вторая сторона выставляет письменное требование.

Игнорирование кредитором имеющихся претензий – повод для урегулирования проблемы в судебном порядке.

Судебные органы принимают сторону кредитора только в том случае, если средства из обеспечительного платежа направляются на погашение неустоек или убытков, понесенных в связи с невыполнением или ненадлежащим выполнением обязательств.

Цели введения обеспечительного платежа

Внесение в договорную документацию пункта об обеспечительном платеже позволяет решить такие задачи:

- Повышение уровня доверия между сторонами сделки.

- У кредитора появляется гарантия того, что понесенные убытки при неисполнении вторым участником соглашения его обязательств будут покрыты.

- Подтверждение серьезности намерений. Например, стороны согласовали долгосрочный проект, по которому будут осуществляться регулярные перечисления. Но реализацию сделки по определенным причинам решили перенести во времени на более поздний срок. В этой ситуации внесение обеспечительного платежа выступит гарантией того, что заказчик услуги не передумает и не отдаст контракт конкуренту. Если сделка в итоге не будет подписана, то заказчик потеряет внесенные деньги, а предполагаемый исполнитель за счет этих ресурсов сможет покрыть понесенные в связи с подготовкой к сотрудничеству издержки.

Бухгалтерский и налоговый учет обеспечительного платежа

Видео:Обеспечительные платежи в 1С Бухгалтерия 8.3Скачать

Обеспечительный платеж как способ исполнения обязательств

С 1 июня 2015 года гражданским законодательством предусматривается новый способ обеспечения выполнения обязательств, но его механизмом уже давно пользуются предприниматели и физические лица.

Известно, что опасность срыва обязательств при составлении соглашения всегда была. Чтобы обе стороны не оказались в убытке, законодательством предусматриваются разные методы обеспечения выполнения обязательств (гарантия, залог, неустойка).

Обязательства вправе пользоваться методами, не прописанными ГК РФ, но они не должны противоречить законодательным принципам. К таким методам относится обязательный платеж.

То есть им называется внесение одним участником обязательства в пользу другого определенной суммы денег, благодаря чему обеспечивается выполнение условий и обязанности возмещения неустойки или убытков при нарушении договорных условий.

Регламентация по ГК РФ

В гл. 23 ГК РФ был добавлен 8 пункт о платеже с обеспечением, в состав которого входят 381.1 и 381.2 части, действие которого началось с 01.06.15 г.

https://www.youtube.com/watch?v=kqCn4Uwh54w

Сущность нормативов, указанных в документе, сводится к передаче одной стороной определенной суммы другому лицу по основному обязательству, при отсутствии реализации которого платеж остается у держателя. В роли платы могут передаваться ценные бумаги (облигации, акции), наличные средства или предметы, определенные родовыми признаками.

Законодательством предусмотрены следующие случаи для возвращения обеспечительного платежа:

- если не наступили обстоятельства, в результате которых будет начисляться сумма;

- было прекращено обеспечиваемое обязательство.

Это не мера ответственности за выполненное нарушение. Полученной суммой будут покрываться имущественные потери в пределах убытков или долга. Однако арендатор не сможет удовлетворить размером платежа с обеспечением потребности, превышающие собственные затраты и задолженности.

При надлежащем исполнении должностных обязательств должник получает обратно свой платеж.

В соответствии со ст. 317.1 ГК РФ, на величину обеспечительного платежа проценты не начисляются.

Варианты использования

В практике большей популярностью платежи с обеспечением пользуются при составлении предварительных или арендных договоров, а также дистрибьюторских соглашений. Его функции могут отличаться между собой.

Часто платеж используется в договорах об аренде, когда его суммой будут погашаться обязательства арендатора по уплате стоимости аренды за последний месяц. То есть не надо будет вторично переводить средства по счетам, что устранит споры о возвращении платежной суммы, удерживаемой по завершении договорных условий без основания.

В судебной практике возникает много разногласий о сущности используемых мер обеспечения. Часто сторонами обязательства реализуются юридические действия, но под другими названиями.

При невыполнении основного обязательства кредиторские убытки покрываются обеспечительным платежом. Такое обеспечение не считается штрафом и не имеет стимулирующего обеспечения. Перед должником встает выбор о выполнении обязательств или потере обеспечения, переданного кредитору.

Для стимуляции должника по выполнению обязательств платежом может обеспечиваться уплата неустойки. При этом должнику придется передавать средства по основному обязательству вперед. Но это не всегда реально, особенно при высоких размерах обеспечения. Поэтому такой способ применяется при незначительных сделках.

Стороны соглашения должны предусматривать дополнительное внесение или частичное возвращение обеспечительного платежа при наступлении отраженных обстоятельств. Это позволяет пользоваться обеспечительным платежом в качестве стимулирующей меры к правомерному поведению. Часто эту функцию применяют в долгосрочных договорах для своевременной платы.

Но обеспечительным платежом не получится воспользоваться для правильного выполнения неденежных обязательств должником (для своевременного возврата предмета аренды, поддержания надлежащего хранения товаров, отсутствия порчи имущества).

Отличие от задатка

Обеспечительный платеж путают с авансом, залогом и задатком. Между задатком и платежом есть одно сходство – обеспечительная функция. Задаток находится в составе основного финансового обязательства, является гарантией сделки и возмещения убытков.

Внесенный платеж возвращается при реализации обязательства. Но стороны могут договориться и оставить его у держателя в качестве доли обязательства.

Соглашение о платеже с обеспечением

В некоторых ситуациях к составу и форме соглашения устанавливаются особенные нормативы, при несоблюдении которых они будут признаны недействительными. В ГК РФ не были включены требования по обеспечительному платежу.

Но на законодательное регулирование отношений нельзя полностью полагаться, поэтому при составлении соглашения следует обращать внимание на следующие аспекты:

- описание условий с зачислением платежа с обеспечением в счет основного обязательства;

- при появлении обеспечения, делают привязку к основному обязательству;

- описание условий с возвращением платежа с обеспечением, их взаимосвязь с приостановлением основного обязательства;

- вопрос о начислении процентов за использование средств, начисленных в роли платежа с обеспечением.

В соглашении следует обязательно указывать тип обязательства, исполнение которого обеспечивается платежом. Также должны перечисляться обстоятельства, позволяющие кредитору или арендатору удовлетворять собственные требования суммой платежа.

https://www.youtube.com/watch?v=bHplfYMNu4M

В противном случае платежом нельзя будет пользоваться. В соглашении отражается сумма платежа, которая может снижаться или повышаться в соответствии с определенными обстоятельствами, может указываться процент от сделки.

Если внесение обеспечительного платежа осуществляется деньгами, то их сумму указывают в российских рублях, иностранной валюте по официальному курсу в день оплаты. Внесение обеспечительного платежа вещами или ценными бумагами допускается, если суть обеспечиваемого обязательства состоит в их передаче.

Стороны могут договориться о перечислении обстоятельств, с наступлением которых сумма платежа будет перечислена в качестве выполнения обязательства. Обеспечительный платеж может стать гарантом выполнения имеющихся и будущих обязательств.

Обеспечительный платеж в договоре аренды подробно рассмотрен в данном видео.

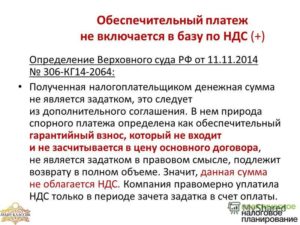

Связь с НДС

При составлении договора продавцу неизвестно, будет ли покупателю возвращаться обеспечительный платеж после выполнения всех обязательств. Поэтому сумму платы вносят в базу по НДС. По мнению Минфина, обеспечительный платеж облагается НДС, так как связан с оплатой выполненных работ, услуг или товаров.

В досрочном расторжении договора сумма платежа, которую продавец получил за непредоставленные услуги, работы или товары, не будет включаться в базу по НДС. При его возвращении надо подавать уточненные сведения.

Если по завершении действия договора между сторонами будет заключено новое соглашение и будет проводиться начисление платежа по предыдущему договору в счет нового, то НДС, вычисленный при получении гарантии, не будет приниматься к вычету. Обеспечительный платеж не будет возвращаться арендатору, не нужно будет повторно начислять налог на сумму платежа, учтенного в новом договоре.

Порядок бухгалтерского учета с примерами проводок

Обеспечительный платеж не относится к расходам, из-за чего при перечислении он отражается в дебиторской задолженности на субсчете и забалансовом счету 009 «Выданные обеспечения платежей и обязательств».

По дебету 76 отражается перечисление обеспечительного платежа, по дебету – отражение суммы предоставленного обеспечения, по дебету 51 кредиту 76 – возвращение платежа.

Кредит 009 отражает списанную сумму обеспечения. У исполнителя может появиться расход при зачислении платежа в качестве неустойки за несоответствующее выполнение договорных обязательств. На основании п. 11 ПБУ 10/99 все неустойки штрафа за несоблюдение договорных условий заносятся в прочие расходы.

При получении обеспечительного платежа нет дохода, его отражают в качестве кредиторской задолженности и кредиту забалансового счета 008. Оформляя обеспечительный платеж, в хозяйственных операциях делаются следующие записи:

| 51 | 76 | Величина полученного платежа с обеспечением |

| 008 | Величина залога, учтенная за балансом у арендодателя | |

| 76 | 51 | Возвращенная величина платежа |

| 008 | Списанная залоговая сумма после возвращения арендодателю помещения | |

| Включение сумм обеспечительного платежа в базу налогов НДС | ||

| 51 | 76 | Полученные суммы платежа |

| 008 | Залоговые суммы, учтенные за балансом у арендодателя | |

| 76 | 51 | Возвращенный платеж с обеспечением |

| 008 | Списанные залоговые суммы после возвращения арендодателю помещения | |

| 68-НДС | 76-НДС | Принятый НДС к вычету с суммы платежа |

Основным достоинством обеспечительного платежа является покрытие убытков, а не предоставление чего-то, превышающего реальные потери. В отличие от многих способов обеспечения (кроме задатка), платеж с обеспечением дает кредитору возможность получения гарантированной суммы до нарушения обязательства.

https://www.youtube.com/watch?v=oqCV9m5JtCk

При остальных способах обеспечения предусматривается выполнение определенных действий для получения денег.

Особенности данного типа платежа по договору представлены ниже.

Видео:Находим ответ. Обеспечительный платеж при арендеСкачать

Обеспечительный платеж (взнос) по договору аренды. бухгалтерский учет и налогообложение

Обеспечительный платеж по договору аренды и гражданское законодательство

Договорные отношения — это взаимодействие, подразумевающее наличие взаимных обязательств и поэтому основанное на определенных рисках для сторон.

Для снижения подобных рисков законодательство предусматривает возможность введения мер, которые хотя бы в какой-то степени могли бы снизить потери от этих рисков. Такие меры называются обеспечительными и могут быть представлены (ст. 329 ГК РФ):

- Неустойкой;

- Залогом;

- удержанием вещи;

- поручительством;

- гарантией независимой стороны;

- задатком;

- обеспечительным (гарантийным) платежом.

Аренда любого вида имущества связана с риском для арендодателя, поэтому для того, чтобы иметь страховку владельцу имущества от такого риска при передаче его арендатору, можно предусмотреть определенные гарантии или обеспечение в определенном денежном выражении, что может быть отражено в договоре аренды, который является двусторонним правовым актом, отражающим передачу определенного имущества арендодателем арендополучателю во временное пользование при условии внесения оплаты.

Договором также может быть предусмотрен обеспечительный платеж, который арендатор выплачивает в качестве возмещения возможных предстоящих потерь арендодателя.

Смысл обеспечительного платежа заключается во внесении 1-й из сторон договора в пользу 2-й стороны некоторой суммы денежных средств, которая при создании обстоятельств нарушения денежных обязательств перед 2-й стороной будет засчитана в счет их погашения (п. 1 ст. 381.1 ГК РФ). Может иметь место замена вносимых в обязательство денежных средств ценными бумагами или вещами (ст. 381.2 ГК РФ).

Если обстоятельств нарушения обязательств в процессе действия договора не возникнет, то обеспечительный платеж по его завершении обычно возвращается 1-й стороне, хотя по договоренности сторон может быть переквалифицирован в платеж другого назначения. При частичном его использовании сумму платежа восстанавливают до исходной. Возможно также снижение общей его суммы при создании способствующих этому обстоятельств.

Таким образом, обеспечительным взносом является платеж, который относится к двустороннему обязательству в денежной форме в отношении убытков или неустойки, которые могут возникнуть в будущем. Договором аренды должны быть предусмотрены обстоятельства, при которых они будут покрываться обеспечительным платежом и они должны быть компенсированы.

Основаниями для заключения договора аренды с обеспечением могут быть:

- возможные долги арендатора;

- имущественные потери арендодателя.

Обеспечительный платеж не может являться авансом, залогом или задатком. Он обеспечивает компенсации, которые могут или не могут иметь место в разных ситуациях.

Такой платеж можно отнести к страховым, но отличается тем, что если не наступают обстоятельства, то такое обеспечение может быть возвращено арендатору.

Отметим, что условие о внесении обеспечительного платежа в договоре аренды предусматривают довольно часто из-за того, что договор аренды:

- составляется в отношении дорогостоящего имущества;

- отражает обязанность регулярной уплаты арендных платежей;

- действует в течение достаточно продолжительного времени.

То есть обеспечительным платежом в договоре аренды могут решаться задачи возмещения ущерба:

- от утраты имущества или приведения его в состояние, не пригодное для использования;

- не поступления, неполного или несвоевременного поступления арендных платежей;

- несоблюдения арендатором других условий, содержащихся в соглашении об аренде.

В части обеспечительного платежа в договоре аренды следует отразить:

- конкретное его назначение (для погашения ущерба какого вида он предназначен);

- объем средств, вносимых в обеспечение; а также

- порядок:

- внесения платежа;

- использования обеспечительного взноса;

- пополнения обеспечительного взноса на использованную сумму;

- изменения размера обеспечительного взноса;

- возврата обеспечительного взноса.

В качестве обеспечительного платежа в договоре аренды обычно выступают денежные средства. Чаще всего они предназначаются для покрытия потерь от несвоевременного внесения арендной платы.

Поэтому величина такого платежа, как правило, ставится в зависимость от суммы, оговоренной договором платы за какой-либо из периодов аренды: месяц, квартал или год.

Хотя возможно и установление любой суммы произвольного размера.

Основной и дополнительный взнос в обеспечительный платеж

В отношении порядка внесения первой (основной) суммы обеспечительного платежа в договоре нужно определить:

- срок, в который это должно быть сделано, и момент, с которого начнет отсчитываться этот срок;

- вид средств для оплаты и способ их внесения.

От момента исполнения обязательства по внесению обеспечения может зависеть срок передачи имущества арендатору. На протяжении всего срока действия договора сумма обеспечительного платежа будет находиться у арендодателя. Проценты на нее не начисляются.

https://www.youtube.com/watch?v=NY0NUSu9Si4

При полном или частичном использовании средств, составляющих гарантийный платеж, его сумма должна быть восстановлена путем дополнительного взноса в это обеспечение.

Договор также может предусматривать изменение величины обеспечительного платежа. Например, в зависимости от увеличения (уменьшения) месячной суммы арендной платы.

В этом случае сумму, недостающую до увеличившегося размера обеспечения, необходимо будет дополнительно перечислить арендодателю, а излишки гарантийного платежа можно либо вернуть арендатору, либо зачесть в счет оплаты арендной платы.

Для ситуаций, в которых понадобится либо осуществить дополнительный платеж, либо вернуть (зачесть) денежные средства, в тексте договора также потребуется сделать оговорку о сроках выполнения каждого из необходимых действий и о моменте начала отсчета этих сроков.

Использование гарантийного платежа по договору аренды

Используется гарантийный платеж в 2 случаях:

- на погашение ущерба от нарушения условий договора, причиненного арендодателю в ситуациях, оговоренных в условиях этого документа;

- на оплату арендной платы за завершающие периоды действия соглашения об аренде, что может быть предусмотрено его условиями или дополнительным соглашением к этому документу.

При использовании средств на погашение ущерба арендатора следует известить о том, в связи с чем и в каком объеме использованы средства обеспечительного платежа.

Величина осуществленных расходов должна подтверждаться документами.

Форма такого извещения (уведомления) может стать приложением к договору аренды.

От даты отправки этого уведомления (или даты его получения арендатором) возможно исчисление срока, устанавливаемого для пополнения основной суммы гарантийного платежа.

Возврат гарантийного взноса по договору аренды

Варианты использования суммы гарантийного взноса по завершении договора аренды устанавливают его стороны. Если не предусмотрен зачет в счет оплаты завершающих арендных платежей, то иными возможными вариантами могут быть:

- возврат обеспечения в полном объеме арендатору. В соответствии с п. 2 ст. 381.1 ГК РФ обеспечительный платеж необходимо вернуть внесшему их лицу при условии, если отраженные в Договоре события не имели места. Договор может определять сроки возврата этого платежа (по п. 2 ст. 314 ГК РФ он должен составлять не более 7 дней). В случае отказа арендодателя вернуть средства арендатор может обратиться в суд о взыскании необоснованного обогащения;

- распределение суммы платежа между сторонами поровну или в каком-то ином соотношении;

- переход прав на обеспечение к арендодателю.

Соответственно, если есть в этом необходимость, выбор варианта нужно отразить в договоре.

Отметим, что операция возврата (в каком бы объеме он ни осуществлялся) не повлечет за собой налоговых последствий ни для арендатора, ни для арендодателя.

А вот суммы, остающиеся у арендодателя, станут его доходом, подлежащим обложению налогом на прибыль (УСН или НДФЛ).

Порядок оформления в договоре обеспечительного платежа

Так как сущность обеспечительного платежа заключается в том, чтобы арендатор вносит определенную сумму арендодателю для обеспечения гарантии денежных обязательств или сохранности передаваемого имущества, не учитывая износ имущества.

Договор аренды составляется в письменной форме.

Условия могут быть прописаны в договоре аренды или дополнительно соглашении к договору на основе договоренности между лицами, заключающими договор.

Пример оформления в договоре раздела об обеспечительном платеже

- Арендатор обязуется внести до 31.07.2021г. обеспечительный платеж в размере 50000 рублей.

- Обеспечительный платеж может быть удержан в счет арендного платежа по истечении 3 дней с даты платежа, указанного в п. 5.1. Договора. При удержании обеспечительный платеж возмещается. При его не возмещении Договор подлежит расторжению.

- При нанесении ущерба имуществу арендатором арендодатель возмещает этот ущерб за счет обеспечительного платежа в части средств, в соответствии с проведенной экспертизой суммы ущерба (экспертиза проводится за счет арендатора).

- По истечении периода действия Договора аренды обеспечительный платеж должен быть возвращен арендатору в течение 7 рабочих дней при его неиспользовании.

Стороны договора аренды не лишены возможности согласовать в нем условие о том, что он подлежит расторжению в случае, если арендатор не внесет в установленный срок обеспечительный платеж.

Налоговый и бухгалтерский учет обеспечительного платежа

Налоговый и бухгалтерский учет обеспечительного платежа зависит от условий договора и от того какую функцию выполняет обеспечительный платеж.

https://www.youtube.com/watch?v=QqdMGvkNk7s

Рассмотрим различные ситуации:

- Ситуация: Обеспечительный платеж по окончании аренды возвращается арендодателю.

УЧЕТ У АРЕНДОДАТЕЛЯ

Бухгалтерский учет

Полученный от арендатора обеспечительный платеж, предусмотренный договором аренды, до момента его использования в качестве обеспечительной меры представляет собой задолженность перед арендатором, поскольку подлежит возврату при условии надлежащего исполнения арендатором обязательств по договору аренды.

Соответственно, сумма этого платежа на момент ее получения не является поступлением, приводящим к увеличению капитала организации, т.е. не удовлетворяет определению дохода, приведенному в п. 2 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного Приказом Минфина России от 06.05.1999 N 32н.

Видео:ФСБУ 25/2018. Начисление лизинговых платежей 1С 8.3 Бухгалтерия ПРОФСкачать

Обеспечительный платеж (ГК РФ). Возврат обеспечительного платежа

На практике достаточно давно участники сделок используют такой инструмент, как обеспечительный платеж. ГК РФ, однако, до 2015 г. не содержал норм, регламентирующих его применение. В настоящее время официально действуют положения, регулирующие его использование. При этом нормы несколько иначе определяют его специфику, чем она понималась ранее.

Обеспечительный платеж: гражданское право

В Кодексе присутствует две нормы, относящиеся к использованию этого инструмента. В законодательстве приводится его определение и указываются ключевые признаки.

Обеспечительный платеж представляет собой внесение одним из участников отношений в пользу другого некоторой суммы. За счет нее гарантируется исполнение стороной условий сделки.

Платеж обеспечивает в том числе обязанность компенсировать убытки либо выплатить неустойку при нарушении договора. Данное положение закрепляется ст. 381.1 (п. 1) Кодекса.

Обеспечительный платеж как способ обеспечения исполнения обязательств используется в самых разных случаях.

Например, правила о его применении распространяются на сделки, по которым в счет гарантий вносятся подлежащие передаче облигации, акции, прочие ценные бумаги и предметы, имеющие родовые признаки.

Обеспечительный платеж предоставляется в рамках условных сделок. Например, при наступлении оговоренных обстоятельств он включается в счет погашения задолженности.

Специфика

Необходимо четко понимать свойства, которыми обладает обеспечительный платеж. ГК РФ не рассматривает этот инструмент в качестве «штрафа», сумма которого теряется должником при нарушении условий сделки. Он используется для покрытия имущественных потерь, задолженности.

Это вытекает из прямого толкования ст. 381.1, п. 1. Норма указывает на то, что обеспечительный платеж является гарантом выполнения договорных условий и включается в счет погашения задолженности, но не взыскивается сверх установленной суммы.

Если рассматривать этот инструмент в качестве меры ответственности, то здесь следует учесть, что она будет иметь компенсаторный характер. Другими словами, ее применение направлено на восстановление положения кредитора, существовавшего до момента нарушения его интересов.

Соответственно, обеспечительный платеж не может выступать как средство обогащения.

Какие условия необходимо соблюсти, чтобы применить обеспечительный платеж? ГК не устанавливает определенных требований к соглашению о его использовании, в том числе и к его форме.

Однако по практическим соображениям и исходя из норм Кодекса, в документе должны присутствовать ключевые условия, оговоренные сторонами.

В частности, в соглашении следует указать, какое именно обязательство обеспечивается платежом, перечислить обстоятельства, на основании которых кредитор может удовлетворить предъявленные требования за счет него.

Если этих условий не будет, то рассматриваемым инструментом нельзя воспользоваться. Кроме этого, в соглашении должна содержаться конкретная сумма платежа. При этом следует учитывать, что ее размер может изменяться в зависимости от тех или иных обстоятельств. Поэтому целесообразно указывать в договоре не твердую сумму, а величину в процентах.

Нюанс

В п. 2 ст. 381.1 присутствует указание на срок наступления обстоятельств, при которых обеспечительный платеж может включаться в счет погашения задолженности. С большой долей вероятности судебные инстанции посчитают наличие этого условия в соглашении обязательным, поскольку любые подобные упоминания в нормах расцениваются как императивные.

Между тем отсутствие указания на срок наступления тех или иных обстоятельств не может приводить к признанию сделки незаключенной. Это обуславливается тем, что обеспечительный платеж, выступая в качестве акцессорного (дополнительного) обязательства, привязан к основному.

Соответственно, существует первоначальный договор, в котором присутствует указание на срок наступления обстоятельств.

Сфера распространения

На практике обеспечительный платеж применяется при заключении предварительных, арендных, дистрибьюторских соглашений. Этот инструмент может выполнять и иные функции, кроме гарантийных. К примеру, его внесение можно использовать в качестве условия для начала выполнения условий сделки. Другими словами, поставщик или подрядчик не начинает погашение обязательств до поступления платежа.

Специфика наступления обстоятельств

Она оговаривается в п. 2 и 3 ст. 381.1 Кодекса. Во втором пункте, в частности, сказано, что в случае ненаступления в установленный срок предусмотренных обстоятельств участник сделки может вернуть обеспечительный платеж. Аналогичное правило действует и в случае прекращения основного соглашения.

Стороны, однако, могут установить иные условия. К примеру, участники сделки могут договориться о том, что обеспечительный платеж будет засчитан в оплату продукции за последние периоды, если основной объем изделий передан либо выполнена большая часть работ/услуг. В данном случае нет оснований сомневаться в том, что условия сделки будут исполнены.

Аналогичным образом можно применить рассматриваемый инструмент и в арендном соглашении. В этом случае сумма будет закрывать задолженность за последний месяц. Это позволит избежать многократного перечисления средств со счета на счет, поскольку у кредитора уже будет в распоряжении обеспечительный платеж.

Проблемы с решением вопроса об обратной отправке денег должнику также будут исключены.

Стимулирующая функция

В п. 3 ст. 381.1 Кодекса предусмотрено, что стороны могут оговорить условие, при котором осуществляется дополнительное внесение либо возврат обеспечительного платежа при возникновении конкретных обстоятельств. Данное положение дает возможность стимулировать законное поведение контрагента.

Как правило, оно используется при заключении долгосрочных контрактов для гарантии своевременного погашения задолженности. К примеру, кредитор может установить лимит обязательства. В случае его превышения увеличивается и сумма отчисления.

Также кредитор, напротив, может уменьшить размер обеспечения, если должник своевременно погашает обязательство.

Сложности в сделках

Обеспечительный платеж не может использоваться для обеспечения неденежного обязательства. Им, например, может являться условие о своевременной передаче предмета аренды собственнику, поддержании объекта в надлежащем состоянии и так далее.

Формально возможности обеспечить неденежные обязательства платежом нет. Однако из данной ситуации есть выход. Для использования обеспечительного платежа неденежное обязательство следует обратить в денежное. Кредитору необходимо предусмотреть в соглашении финансовую санкцию за нарушение условий сделки (неустойку).

А гарантировать ее исполнение будет именно обеспечительный платеж.

В соглашении между сторонами может предусматриваться возврат обеспечительного платежа при расторжении договора при отсутствии нарушений его условий. Это может произойти по разным причинам.

Однако в любом случае процедура должна быть добровольной со стороны обоих участников. В соглашении может устанавливаться компенсация на случай одностороннего прекращения отношений.

Однако участники зачастую договариваются, что обеспечительный платеж не возвращается, а засчитывается в счет погашения этой суммы.

Отличия от задатка

Как выше было указано, в качестве основной функции обеспечительного платежа выступает компенсация вероятных потерь. Он не выступает как инструмент наказания участника, нарушившего условия сделки. Этим платеж отличается от задатка. Последний по соглашению участников отношений может перечисляться сверх суммы потерь с зачетом, если соглашением не устанавливается иное.

Важный момент

В отличие от многих других способов обеспечения, кроме задатка, рассматриваемый платеж дает возможность кредитору получить сумму до нарушения условий сделки. Другие средства предполагают передачу компенсации после совершения тех или иных действий должником.

В ГК нет запретов на использование обеспечительного платежа кредитором в своих целях. Задаток учитывается в составе сумм по соглашению. На обеспечительный платеж это правило не распространяется, если оно не установлено сторонами.

Таким образом, он позволяет не только получать суммы по основному соглашению, но и иметь дополнительные финансовые гарантии.

Предмет сделки

В качестве него выступают в основном денежные средства. Гражданский оборот до недавнего времени требовал финансового обеспечения, но в ГК он не был прямо предусмотрен. Прочие средства не позволяли гарантировано получать деньги в случае невыполнения контрагентом условий.

Единственным исключением выступала банковская гарантия. Она была формально независимой от основного долга и предоставлялась платежеспособной организацией. Широкому распространению этого варианта препятствует высокая его стоимость. Вместе с этим предмет обеспечения в определенной степени выступает как недостаток платежа.

К примеру, если речь о крупной сумме, то должник вряд ли будет стремиться вывести ее из оборота. Кроме того, за это он не получает никаких процентов. Однако стороны могут договориться и об их начислении. Такая плата вполне была бы обоснована.

Это обуславливается тем, что средства должника находятся у кредитора, а Кодекс не запрещает последнему их использовать в коммерческих целях.

Обращение взыскания

Кроме обеспечения, платеж может использоваться в качестве некоторого «резервного фонда». Например, в условиях сделки может предусматриваться право участника, на чьем счете хранятся средства, расходовать их на погашение возникшей задолженности.

Так, если пользователь по арендному договору не внес очередную сумму, собственник может засчитать в качестве нее обеспечительный платеж. В этих случаях в соглашении необходимо предусмотреть правила, в соответствии с которыми владелец объекта будет уведомлять арендатора об обращении взыскания.

Целесообразно извещать субъекта письменно. уведомления может включаться в претензию о нарушении условий сделки.

Возможные споры

После окончания периода действия арендного соглашения обеспечительный взнос может засчитываться как плата за последний месяц или возвращаться пользователю. Однако на данной стадии у последнего могут возникнуть определенные сложности.

Если собственник недобросовестно исполняет свои обязательства, получить обратно средства будет крайне проблематично. Если арендатор исправно соблюдает условия сделки, то в случае отказа он может обратиться в суд.

Практика по делам такой категории весьма неоднозначна.

https://www.youtube.com/watch?v=VxupTnVqZF8

Большинство судебных инстанций придерживаются позиции, по которой право обращения взыскания на обеспечительный платеж должно устанавливаться договором между сторонами. Если оно не предусматривается, действия собственника, погашающего последний взнос, будут признаны незаконными.

Кроме этого, суды указывают, что отправка уведомления пользователю об обращении взыскания на платеж является обязательной. Между тем в законодательстве это правило не установлено. Однако извещая контрагента, участник сделки демонстрирует свою добросовестность.

Соответственно, доказательство направления извещения может способствовать разрешению дела.

Заключение

В целом, можно сказать, что обеспечительный взнос может стать достаточно эффективным инструментом принуждения участника сделки к надлежащему исполнению своих обязательств. Но при составлении соглашения необходимо четко оговорить все условия.

Стороны должны прийти к такому решению, которое не ущемляло бы их интересы. В противном случае обеспечительный платеж будет выступать как дискриминирующий инструмент.

Если же условия его применения будут прозрачны, то не возникнет никаких споров и трудностей при их разрешении.

🌟 Видео

Как вести бухгалтерию без бухгалтера. Инструкция для ИП на упрощенке (УСН доходы)Скачать

Аренда помещения: проводки в 1С 8.3Скачать

Бухгалтерский учет понятно за 10 минутСкачать

Арендные платежи, зависящие от кадастровой стоимостиСкачать

ФСБУ 25 при УСН — что нужно учесть упрощенцам при арендеСкачать

Учет обеспечительного платежа, остаточной стоимости, филиала плательщиками УСНСкачать

ТОП 10 ошибок в учете при применении новых ФСБУ в 2022 году. Как пройти аудиторскую проверкуСкачать

Как отразить аренду в 1С:Бухгалтерия?Скачать

Как правильно сдавать квартиру? Аренда квартир, депозит, обеспечительный платёж, последний месяц.Скачать

Бухгалтерский учет аренды по ФСБУ 25/2018. Важные изменения в законодательствеСкачать

Учет спецодеждыСкачать

Как оформить авансовый отчет в СБИССкачать

ФСБУ 25/2018 «Бухучет аренды»: практические вопросы. Разбираем вместеСкачать

Как арендатор должен вести учет аренды имущества по новому ФСБУ 25 I Ботова Елена Витальевна. РУНОСкачать

ФСБУ 25/2018 «Бухгалтерский учет аренды»Скачать

Авансовый отчет. Как оформить вовремя, если командировка длительная. Нужно ли оформлять его вообще.Скачать