Финансовая отчетность – обязательная документация для любой предпринимательской деятельности. Когда предприятия сотрудничают, им необходимо знакомиться с отчетностью друг друга. Именно на основании ее изучения и принимаются решения относительно возможности и формы сотрудничества с предприятием.

С прогрессирующей глобализацией нарастает взаимодействие не только между предприятиями, но и между странами, в том числе и с отличающимися финансовыми системами. Чтобы предоставляемая контрагентам финансовая информация была более полной и прозрачной, она должна подаваться в относительно унифицированной форме.

Иными словами, финансисты разных стран должны «разговаривать на одном языке». Именно это и стало причиной создания комитета по МСФО – международным стандартам финансовой отчетности.

Рассмотрим, какова цель этого собрания документов, что именно входит в его состав, а также проследим особенности применения в экономике нашей страны, особенно в свете современных реформ.

- Что такое МСФО: как объяснить российскому предпринимателю

- Отличие МСФО от ПБУ

- Главный принцип МСФО

- Что входит в МСФО

- Кто в России должен придерживаться МСФО

- Для кого МСФО не обязательны

- Отечественные проблемы при внедрении МСФО

- Международные стандарты финансовой отчетности: теория и практика применения в России

- Цель программы:

- Задачи программы:

- Компетенции обучающегося, формируемые в результате освоения курса

- По результатам обучения выпускник будет:

- программы:

- Мсфо 2021 в россии: что изменилось и кто должен применять?

- Кто должен применять МСФО с 2021 года?

- Полный перечень этих юридических лиц, теперь выглядит так:

- Новое в МСФО 2021 году. Изменения, которые надо учесть в отчетности

- Организация подготовки отчетности

- При переходе организации на МСФО необходимо решить:

- Подготовка первой отчетности по МСФО

- Перед подготовкой отчетности по МСФО необходимо:

- В рамках подготовки начального отчета о финансовом положении компании необходимо провести следующие работы:

- Правила представления отчетности по МСФО

- Стандарты МСФО

- Применение МСФО в России

- Список МСФО

- Основные перспективы применения МСФО в России

- Зачем отечественным фирмам применять МСФО?

- Что тормозит внедрение в нашей стране МСФО?

- Итоги

Что такое МСФО: как объяснить российскому предпринимателю

Международные стандарты финансовой отчетности – свод документов, содержащих регламент для ведения финансовой отчетности, необходимой для внешнего предоставления, по единым принципам. Данное словосочетание сокращается в аббревиатуру МСФО (избегайте часто встречающегося ошибочного употребления МФСО).

Собрание текстов и интерпретаций к ним представляет собой официальный перевод оригинальных англоязычных документов, изданных Комитетом по международным стандартам финансовой отчетности (КМСФО) со штаб-квартирой в Великобритании. Этот Комитет – автономная организация частного характера, целью которой является объединение правил финансового учета и их унификация для международного применения.

На сегодняшний день данным стандартам добровольно подчиняются 105 стран мира. Из экономически ведущих государств этой системы не придерживаются только 3:

- Соединенные Штаты Америки;

- Канада;

- Япония.

Еще ряд государств, преимущественно в Латинской Америке и в Азии, находятся в состоянии выбора, принять ли им МСФО или американскую систему GAAP.

СПРАВКА! До начала 21 века свод правил и разъяснений по ведению учета обозначался другой аббревиатурой — IAS (International Accounting Standards, «международные бухгалтерские стандарты»). Современное обозначение МСФО в англоязычной литературе значится как IFRS (International Financial Reporting Standards).

Отличие МСФО от ПБУ

Приближенным аналогом для российского предпринимателя может служить термин «стандарты бухгалтерского учета». Но главное отличие ПБУ от МСФО состоит в том, что в последних отсутствует первичная документация. Если ПБУ диктует правила ведения учета, то МСФО провозглашает его принципы. Можно сказать, что МСФО – итоговый показатель бухгалтерского учета, в который уже не нужно включать:

- план счетов;

- бухгалтерские проводки;

- учетные регистры;

- документальное сопровождение тех или иных финансовых операций;

- другую «первичку».

Отсюда следует, что сами принципы счетоводства каждая страна может применять по своему разумению. А вот конечный результат учета, который и создает финансовый «портрет» компании, должен быть оформлен по единым стандартам.

Главный принцип МСФО

Смысл МСФО как единого регламента денежного учета состоит в том, что на него не влияют международные различия: культурные реалии, традиции, финансовые модели, законодательные нормы разных государств. Экономические законы объективны независимо от способов их применения. Поэтому основополагающим принципом МСФО является преобладание экономического содержания над формой.

https://www.youtube.com/watch?v=sT6C5A22su4

Такой принцип позволяет предпринимателям в спорных случаях следовать его духу, базовым положениям, а не искать способы обойти жестко прописанные правила.

Дополнительные принципы, регламентирующие составление финансовых отчетов по МСФО:

- принцип начисления;

- принцип непрерывности деятельности;

- принцип уместности и др.

Что входит в МСФО

На сегодняшний день МСФО представляет собой объединение из 44 документов и 25 разъяснений к ним. В этих текстах содержатся рекомендации:

- по составу финансовой отчетности;

- каким способом учитывать конкретные объекты внимания бухгалтеров;

- какую информацию, где и как именно отражать.

Стандарты периодически меняются и обновляются, поэтому в них регулярно вносятся поправки и изменения. По иерархии документы в составе МСФО можно разделить на 4 степени.

- Действующие IFRS и IAS вместе со стандартными приложениями к ним.

- Разъяснения Комитета по МСФО (IFRIC и SIC).

- Приложения к Международным стандартам, не входящие в официальную версию.

- Рекомендации по внедрению в конкретной стране.

Кто в России должен придерживаться МСФО

В практике отечественного предпринимательства составление отчетов по требованиям МСФО регулируется Федеральным законом РФ №208-ФЗ «О консолидированной финансовой отчетности» от 27 июля 2010 года.

Согласно тексту этого акта нужно предоставлять систематизированные данные относительно динамики и финансового результата деятельности организаций, или, как они обозначаются в международной терминологии, групп. К таким группам закон РФ относит:

- банковские организации;

- страховые компании (кроме предприятий по обязательному медстрахованию);

- ипотечные фирмы;

- коммерческие пенсионные фонды;

- инвестиционные компании;

- акционерные общества с акциями, принадлежащими государству (по перечню Правительства РФ);

- компании, чьи ценные бумаги значатся в официальных котировках.

КРОМЕ ТОГО, знание стандартов МСФО обязательно для следующих категорий:

- бухгалтеры;

- аудиторы;

- экономические консультанты;

- преподаватели экономических дисциплин высших учебных заведений.

Для кого МСФО не обязательны

Под действие ФЗ о консолидированной отчетности не подпадают, поскольку их их деятельность не выходит на международный рынок:

- государственные компании;

- сводные отчеты муниципальных заведений;

- сводная отчетность бюджетных организаций.

Отечественные проблемы при внедрении МСФО

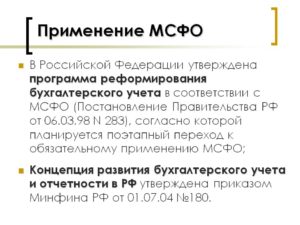

С 1998 года в России действует программа по реформированию бухучета, приведении его в соответствие с МСФО.

Закон, принятый в 2010 году, обязал переработку бухгалтерской отчетности по МСФО приведенных в нем категорий организаций, начиная с 2012 года. Принятие или приостановка действия того или иного стандарта на территории Российской Федерации принимается Министерством Финансов РФ. Именно на сайте Минфина тексты МСФО на русском языке доступны для широкого изучения.

Некоторые трудности, связанные с внедрением МСФО в РФ, выявились с началом практической работы по их применению, главным образом, аудиторской практики. Можно скомпоновать их по нескольким направлениям:

- Трудности перевода. Текст на русском языке, приведенный на сайте МинФина, к сожалению, не вполне совершенен в качестве перевода. Чтобы перевести стандарт с официального английского на русский, нужна работа представителей Комитета по МСФО, после чего сделанный перевод должен пройти процедуру обсуждения экспертами. Поэтому изменения в МСФО в переводе появляются с большой задержкой.

- Несоответствие основного принципа де-факто. Несмотря на то что в российских стандартах отчетности также провозглашен приоритет содержания над формой, на практике он далеко не всегда соблюдается. В отечественной документации крайне жестко регламентированы сами способы документального сопровождения финансовых операций. Это делает затруднительным трансформацию отечественных результатов учета в требующиеся по нормам МСФО.

- Разный подход к активам и обязательствам. В нашей стране имущественные активы классифицируются немного не так, как это принято по международным стандартам. Кроме того, при формировании финансового показателя нужна рыночная оценка актива, что далеко не всегда будет справедливо в современных российских реалиях.

- Юридические разночтения. Бухучет любого государства всегда входит в его законодательную базу, он не может находиться в противоречии с нормативными документами. Также нельзя пользоваться иной терминологией, нежели предусмотренная, к примеру, в Налоговом кодексе и других законах. Это создает некоторые сложности при взаимодействии с иными нормами. Корректировать такой законодательный «пат» на данном этапе крайне затруднительно, если вообще возможно.

- Расширение круга информации. Стандарты МСФО предусматривают больший объем обнародуемой информации, в том числе и о лицах, от которых зависят финансовые показатели, нежели это принято в РФ.

Международные стандарты финансовой отчетности: теория и практика применения в России

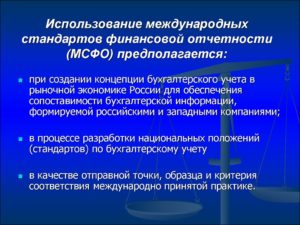

В современном мире, при постоянном росте деловой активности и увеличении объемов иностранных инвестиций, весьма актуальной становится проблематичность сравнения бухгалтерской (финансовой) отчетности, составленной на основании различных стандартов.

Большое разнообразие национальных бухгалтерских стандартов отчетности в конечном итоге может привести к резкому сокращению межнациональных финансовых потоков и застопорить процесс экономического развития стран, поставив в затруднительное положение процесс распределения национальных финансовых ресурсов. Финансовые потоки перемещаются из страны в страну, что и создает межнациональную экономику. Поэтому формирование и исполнение одинаковых международных стандартов финансовой отчетности является оптимальным выходом и решением вопроса понимания иностранцами финансовой активности зарубежных партнеров.

Идея создания единых правил для формирования бухгалтерской отчетности появилась в мире довольно давно. Уже в 1973 г. был создан Комитет по международным стандартам финансовой отчетности (КМСФО). Комитет за время своего существования добился признания более чем в 100 странах мира. Благодаря его деятельность была заложена система создания международных стандартов финансовой отчетности (МСФО).

Сейчас в мире господствуют две основные системы учета – американские учетные принципы (GAAP) и международные стандарты финансовой отчетности (МСФО).

Несмотря на присущую ей сложность американская система учета удерживает достаточно сильную позицию, так как американский рынок является самым развитым и большим в мире, предлагающим своим партнерам самые выгодные на сегодня условия привлечения капитала.

Из-за этого неамериканские компании, желающие работать на американском рынке, вынуждены нести огромные расходы, связанные с переходом своей бухгалтерской отчетности на правила, установленные Комитетом США по ценным бумагам и биржам и Комитетом по стандартам финансового учета.

https://www.youtube.com/watch?v=2m2NeObatqM

Европейские компании, составляющие здоровую конкуренцию Америке, активно высказывают свою заинтересованность деятельностью КМСФО как на национальном уровне, так и на международном. МСФО имеют целый ряд существенных преимуществ:

- они разрабатывались на основе обобщения богатой учетной практики развитых рыночных стран;

- были разработаны непосредственно для стандартизации и гармонизации учета в различных странах;

- они имеют наименьшую сложность и дороговизну в адаптации к имеющейся национальной системе учета.

Другими словами, МСФО отображают особенности деятельности, присущей рыночной экономике, переход к которой является целью российских учетных реформ.

Цель программы:

Цель программы состоит в формировании у обучающихся теоретических знаний и практических навыков в области методологии и методики организации бухгалтерского учета, а также подготовки и составления финансовой отчетности в соответствии с принципами МСФО.

Программа повышения квалификации раскрывает сущность, оценку и порядок учета отдельных объектов бухгалтерского учета в соответствии с международной практикой, а также дает единые теоретические и практические навыки в формировании бухгалтерской (финансовой) отчетности и консолидированной финансовой отчетности групп взаимосвязанных компаний.

Задачи программы:

- освоение теоретических (концептуальных) основ международных стандартов;

- общая характеристика международных стандартов финансовой отчетности, история их создания и развития;

- формирование детальных знаний в области структуры и содержания отдельных стандартов финансовой отчетности;

- формирование базовых практических навыков составления основных форм финансовой отчетности;

- анализ поэтапного процесса перевода финансовой отчетности российских организаций на МСФО;

- формирование практических навыков работы с МСФО.

Компетенции обучающегося, формируемые в результате освоения курса

По результатам обучения слушатель:

- способен логически верно, аргументированно и ясно строить устную и письменную речь

- владеет основными методами, способами и средствами получения, хранения, переработки информации, имеет навыки работы с компьютером как средством управления информацией

- способен использовать основные положения и методы экономических наук при решении социальных и профессиональных задач

- умеет использовать нормативные правовые документы в своей деятельности

- понимает роль и значение информации и информационных технологий в развитии современного общества

- способен учитывать последствия управленческих решений и действий с позиции социальной ответственности

- способен оценивать условия и последствия принимаемых организационно-управленческих решений

- способен находить нужную информацию в источниках (актах) системы нормативного регулирования бухгалтерского учета в РФ, а также в МСФО

- способен применять элементы метода бухгалтерского учета для регистрации операций, сделок и событий при осуществлении организацией финансово-хозяйственной деятельности

- способен проводить необходимые для учета экономические расчеты, применить нужные МСФО и обосновать их применение, а также представить результаты работы в учетных регистрах

- способен анализировать и интерпретировать финансовую, бухгалтерскую и иную информацию, содержащуюся в отчетности коммерческих организаций различных форм собственности

По результатам обучения выпускник будет:

Знать:

- содержание и требования правовых актов по организации и ведению бухгалтерского (финансового) учета в Российской Федерации;

- принципы и методы ведения бухгалтерского (финансового) учета;

- особенности взаимодействия и взаимоотношений бухгалтерской службы с учредителями (собственниками), работниками организации, инвесторами и кредиторами, налоговыми и другими государственными органами;

- структуру и содержание Концептуальных основ финансовой отчетности;

- качественные характеристики и элементы информации финансовой отчетности, варианты оценки и критерии (условия) признания элементов в отчетности;

- состав и содержание годовых финансовых отчетов компаний;

- структуру и содержание основополагающих международных стандартов в системе МСФО.

Способен:

- оценивать объекты учета разными способами;

- использовать единую международную методику ведения учета активов, обязательств, капитала, доходов, расходов и связанных с ними ФXЖ;

- применять наиболее эффективные подходы к учету и оценке объектов при формировании учетной политики организации;

- обосновывать необходимость применения международных стандартов финансовой отчетности — МСФО.

Владеть:

- навыками использования в практической деятельности единого и рабочего Плана счетов;

- навыками анализа преимуществ и недостатков различных способов оценки и учета различных объектов и выбора наиболее рационального способа для конкретной организации;

- навыками организации ведения бухгалтерского учета конкретных участков (первичного документирования, документооборота и пр.);

- навыками разработки учетной политики организации;

- навыками применения в учете международных стандартов финансовой отчетности — МСФО.

программы:

- Применение Международных стандартов финансовой отчетности и IFRS

- Принципы подготовки и составления финансовой отчетности

- Представление финансовой отчетности

- Отчет о движении денежных средств

- Амортизация и обесценение активов

- Материальные активы

- Учетная политика в соответствии с МСФО

- Учет нематериальных активов, резервов, условных активов и обязательств

- Учет выручки, договоров подряда и государственных субсидий

- Учет вознаграждения работников и отчетность по планам пенсионного обеспечения

- Учет изменения цен, валютных курсов и финансовая отчетность в условиях инфляции

- Международные стандарты финансовой отчетности в зависимости от формы организации бизнеса и видов деятельности

- Учет инвестиций и участия в совместной деятельности

- Учет финансовых инструментов и затрат по займам

- Объединение бизнеса и консолидированная финансовая отчетность

- Учет затрат на разведку и оценку минеральных ресурсов

- Учет сельскохозяйственной деятельности

- Учет страховой деятельности

- Дополнительная отчетная информация

- Применение международных стандартов финансовой отчетности в России

Бухгалтеры, руководители всех уровней и специалисты коммерческих и некоммерческих предприятий различных форм собственности, индивидуальные предприниматели, выпускники и студенты выпускных курсов вузов и ссузов, аспиранты, преподаватели, временно не занятые лица

https://www.youtube.com/watch?v=FbpBIcGXWqM

Для изучения программы необходимо наличие знаний и навыков, сформированных у обучающихся в результате освоения предшествующих образовательных программ или в ходе осуществления соответствующих трудовых функций в области бухгалтерского (финансового) учета и отчетности

При наличии нескольких оснований для предоставления скидок, скидки суммируются. При этом конечная скидка не может превышать 15%

32 академических часов (из них — 16 аудиторных)

3,5 недели (14.06.2021 — 10.07.2021)

будни, 1-2 раза в неделю: с 19:00 до 22:10 (в соответствии с утвержденным расписанием)

Программа повышения квалификации направлена на совершенствование и (или) получение новой компетенции, необходимой для профессиональной деятельности, и (или) повышение профессионального уровня в рамках имеющейся квалификации

Удостоверение о повышении квалификации

Телефон (факс): +7(495) 956-43-96

Мсфо 2021 в россии: что изменилось и кто должен применять?

Введение МСФО в России в 2021 году имеет длинную предысторию. Малейшая поправка к стандарту может привести к глобальным изменениям в бухгалтерской системе. Только на первый взгляд кажется, что в бухгалтерском учете все незыблемо.

Но именно он отражает функционирование бизнеса и требует к себе повышенного внимания. Приказом Минфина России от 28 декабря 2015 г. № 217н были снова введены международные стандарты финансовой отчетности (здесь перечень стандартов МСФО 2021).

Приказ зарегистрирован в Минюсте 2 февраля 2021 года и с его помощью введено 40 МСФО и 26 разъяснений МСФО. Ряд приказов Минфина России утратили силу, среди которых от 25 ноября 2011 года № 160н, от 18 июля 2012 года № 106н, от 31 октября 2012 года № 143н, от 24 декабря 2013 года № 135н.

Эти изменения в МСФО 2021 необходимо принять к сведению, чтобы грамотно и эффективно составлять финансовую отчетность без значительных временных задержек и дополнительных трат.

Кто должен применять МСФО с 2021 года?

Список юридических лиц, которые обязаны предоставлять годовую финансовую отчетность соответственно с МСФО по ФЗ от 27.07.2010 №208-ФЗ «О консолидированной финансовой отчетности», с 2015 года расширен новыми категориями.

Полный перечень этих юридических лиц, теперь выглядит так:

- кредитные компании;

- страховые организации;

- юридические лица, акции, облигации и другие ценные бумаги которых обращаются на организованных торгах посредством их внесения в котировальный список;

- юридические лица, учредительной документацией которых установлено обязательное представление и публикация консолидированной финансовой отчетности.

- с 2014 года в список входят организации, выпускающие только облигации и допущенные к участию в организованных торгах посредством их внесения в котировальный список.

- с 2015 года список пополнили управляющие компании инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов;

- организации, осуществляющие клиринговую и страховую деятельность;

- негосударственные пенсионные фонды;

- федеральные государственные унитарные предприятия (ФГУПы), список которых утверждается высшим коллегиальным исполнительным органом власти РФ;

- открытые акционерные общества (ОАО), ценные бумаги которых находятся в федеральной собственности и список которых утверждается российским Правительством.

Итак, список организаций, которые должны совершить переход на МСФО в России в 2021 году немного дополнен. Напомним, что из списка страховых организаций исключили страховые медицинские компании, которые работают только с обязательным медицинским страхованием. Негосударственные пенсионные фонды и материнские компании были введены в список ради повышения контроля государством их деятельности и защиты интересов некомпетентных инвесторов.

Новое в МСФО 2021 году. Изменения, которые надо учесть в отчетности

Изменения МСФО 2021 внесло Министерство Финансов Российской Федерации в 2015 году, когда выпустило приказ №9 за 21 января “О введении в действие и прекращении действия документов международных стандартов финансовой отчетности на территории Российской Федерации”.

Этот приказ также приводит в действие силу стандарта МСФО (IFRS) 15 “Выручка по договорам с покупателями и прекращение действия стандартов МСФО (IAS) 18 “Выручка”, МСФО (IAS) 11 “Договоры на строительство”, а также разъяснений: Разъяснения ПКР (SIC) 31 “Выручка — бартерные операции, включающие рекламные услуги”, Разъяснения КРМФО (IFRIC) 13 “Программы лояльности клиентов”, Разъяснения КРМФО (IFRIC) 15 “Соглашения на строительство объектов недвижимости”, Разъяснения КРМФО (IFRIC) 18 “Передача активов от клиентов”. Стандарт вступает в силу с 1 января 2021 года, но на добровольных основах может быть использован и раньше.

https://www.youtube.com/watch?v=5u44re8DclE

Приказ №133н от 26 августа 2015 года “О введении в действие и прекращении действия международных стандартов финансовой отчетности на территории Российской Федерации” приводит в действие новую редакцию стандарта МСФО (IFRS) 9 “Финансовые инструменты”. Стандарт является обязательным к применению с 01 января 2021 года, но также может применяться досрочно.

Соответственно приказу №79н от 19 мая 2015 года “О введении документа международных стандартов финансовой отчетности в действие на территории Российской Федерации” в силу вступают поправки для МСФО (IAS) 27 “Отдельная финансовая отчетность”. Изменения дают возможность признавать в отдельной финансовой отчетности инвестиции в дочерние, ассоциированные или совместные предприятия через долевое участие. Поправки обязательны к применению с 1 января 2021 года.

Соответственно приказа №109н от 13 июля 2015 года “О введении документов международных стандартов финансовой отчетности в действие на территории Российской Федерации” вступают в силу поправки о нововведениях в принципах применения исключений из требований о консолидации. Они относятся к стандартам МСФО (IAS) 28 “Инвестиции в ассоциированные предприятия”, МСФО (IFRS) 10 “Консолидированная финансовая отчетность” и МСФО (IFRS) 12 “Раскрытие информации об участии в других предприятиях”.

Поправки к МСФО (IFRS) 10 объясняют, что “промежуточным материнским предприятиям” предоставляется исключение из требования о подготовке консолидированной финансовой отчетности. Исключения применяются в случае, если инвестиционная (материнская) компания оценивает дочерние предприятия по справедливой стоимости.

Комании получают право на исключение при соответствии другим требованиям МСФО (IFRS) 10.

В силу вступают поправки к МСФО (IAS) 1 «Представление финансовой отчетности», относительно разъяснений о существенности и объединении данных, представлении промежуточных итоговых сумм, строении финотчетности и раскрытии данных об учетной политике.

Минфин РФ в 2015 году выпустило приказ №91н от 11 июня 2015 года «О введении документов международных стандартов финансовой отчетности в действие на территории Российской Федерации».

В соответствии с ним в действие вступают ежегодные усовершенствования Международных стандартов финансовой отчетности, период 2012-2014гг. Они касаются стандартов МСФО (IFRS) 5 «Долгосрочные активы, предназначенные для продажи, и прекращенная деятельность» и МСФО (IFRS) 7 «Финансовые инструменты: раскрытие информации».

Доработка стандарта МСФО (IFRS) 5 разъясняет, что перенесение актива или выбывающей группы из категории “предназначенные для продажи” в “предназначенные для распределения” и наоборот не есть изменениями плана продажи или распределения и не должны отражаться в учете.

То есть их необязательно восстанавливать в финансовой отчетности только из-за того, что способ их выбытия был изменен.

Усовершенствованый стандарт МСФО (IFRS) 7 «Финансовые инструменты: раскрытие информации», обязывает предприятие раскрыть информацию о характере соглашения, если передает финансовый актив третьей стороне в условиях, не позволяющих прекратить признание этого актива. Информация должна содержать степень продолжающегося участия в активе и риски, которым подвергается отчитывающееся предприятие.

Перечисленные изменения в МСФО с 2021 года вступят в силу или могут применяться на добровольной основе. Так или иначе, чтобы готовить отчетность соответственно МСФО, необходимо провести подготовительные работы, если компания попала под действие ФЗ от 27.07.2010 №208-ФЗ «О консолидированной финансовой отчетности».

Организация подготовки отчетности

Если ваша организация обязана представлять финансовую отчетность соответственно МСФО, то необходимо, чтобы этот участок работы выполнял квалифицированные специалисты. Они должны пройти соответствующую подготовку и иметь не только знания, но и практические навыки по применению МСФО.

При переходе организации на МСФО необходимо решить:

- кто будет выполнять подготовку отчетности — подрядчик или штатный специалист?

- необходим целый регулярный отдел по работе с МСФО или лучше обратиться к сторонним исполнителям?

- как отразятся данные отчетности по МСФО на работе компании, на что обратить пристальное внимание?

- какие данные обязательны к публикации?

- кто будет отвечать за проверку отчетности по МСФО?

Выбор специалиста, ответственного за отчетность по МСФО зависит от профессионализма персонала и уровня его загруженности. Стоит отметить, что штат можно пополнить сторонним специалистом, либо подготовить из существующих кандидатов, что будет более целесообразно в плане рационального использования ресурсов компании. Изучение международных стандартов финансовой отчетности под руководством маркера АССА позволит специалисту получить крепкие практические знания и навыки и подтвердить их дипломом АССА DipIFR (rus). Если повышать квалификацию специалистов за счет компании, стоит выбирать курсы, программа которых нацелена на актуальные тенденции применения МСФО в России в 2021 и их практическое применение, а не только на теоретическую подготовку.

https://www.youtube.com/watch?v=D2cj_ZjTZIA

Сотрудники гораздо лучше разбираются в специфике деятельности компании и могут уделить максимум времени своей профильной работе. Приглашенные специалисты более опытны, но их работа в организации будет поверхностна и с применением шаблонных методов.

Перед представлением и публикацией отчетности по МСФО необходимо получить аудиторское заключение. Аудиторы тщательно проверяют ее и предоставляют заключение и профессиональную оценку.

Если нет никаких замечаний и корректировок, то будут соблюдены установленные сроки подачи финансовой отчетности по МСФО.

Подготовка первой отчетности по МСФО

Первой финансовой отчетностью по МСФО считается первая годовая финансовая отчетность организации в которой были использованы Международные стандарты финансовой отчетности и включено заявление о ее соответствии МСФО.

Организации, которые перешли на международные стандарты, представили первую отчетность в апреле 2021 года, согласно п. 7 ст. 4 ФЗ №208-ФЗ. В связи с этим они должны были заранее подготовить специалистов соответствующей квалификации для подготовки отчетности по МСФО и раскрытия ее содержания.

Для составления первой финансовой отчетности по МСФО в РФ должен применяться МСФО (IFRS) 1 «Первое применение МСФО»

Этот МСФО должен обеспечивать полную и качественную информацию как первой так и промежуточной финансовой отчетности, которая:

- прозрачна для пользователей и сопоставима по всем предоставленным периодам;

- готовится с затратами, не превышающими выгоды от ее составления;

- является отправной точкой для ведения учета в соответствии с МСФО.

Перед подготовкой отчетности по МСФО необходимо:

- составить формы отчетности, соответственно международным стандартам;

- принять содержание пояснений и раскрытий;

- создать трансформационные и консолидированные таблицы;

- собрать информацию для входящего баланса;

- проверить все показатели отчетности на соответствие национальным стандартам и МСФО.

Первое применение МСФО должно быть соотнесено с актуальными стандартами, которые вступили в силу на отчетную дату.

В рамках подготовки начального отчета о финансовом положении компании необходимо провести следующие работы:

- Признать активы и обязательства по правилам МСФО.

- Привести к списанию и не признавать активами и обязательствами, если это не разрешают международные стандарты.

- Выполнить новую классификацию статей соответственно с МСФО.

- Сделать оценку активов и обязательств по МСФО.

Правила представления отчетности по МСФО

Годовую консолидированную отчетность по МСФО в Росии в 2021 году, как и в прошлых, представляют на рассмотрение акционерам, учредителям, генеральным директорам или собственникам имущества компании.

Также все организации утвержденного Законом №208-ФЗ списка обязаны подавать годовую отчетность в ЦБ России. Ее предоставляют в электронном формате, подкрепив усиленной квалифицированной электронной подписью.

Годовую консолидированную отчетность по МСФО необходимо представить до проведения общего собрания высших органов управления организацией, не позднее 120 дней по завершении календарного периода, за который была подготовлена данная отчетность.

Необходимость вести отчетность по МСФО 2021 году вынуждает компании пересматривать способ составления бухгалтерского и налогового учета, а также дальнейшего планирования бизнеса. Вместе с тем, компании повышают требования к профессиональному уровню персонала.

Частые изменения национального законодательства и внесение правок в международные стандарты финансовой отчетности вынуждают их искать на рынке труда профессионалов, которые свободно ориентируются в МСФО.

Высокую квалификацию таких специалистов подтверждает международный диплом АССА DipIFR (rus).

Стандарты МСФО

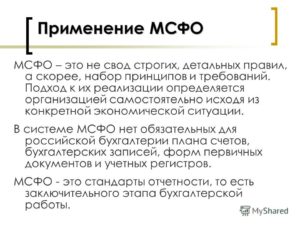

Что такое – МСФО в бухгалтерии? Это систематизированный свод правил учета разных типов операций для формирования полной финансовой картины деятельности организации.

Создаются стандарты членами международной комиссии, тексты документов в первоначальном варианте издаются на английском языке. При их разработке используются Концептуальные основы МСФО.

Они призваны выработать единый подход к отражению информации в отчетности, но в иерархии значимости находятся ниже самих стандартов.

Отчетность в соответствии с МСФО должны составлять (ст. 2 Закона от 27.07.2010 г. № 208-ФЗ):

- Кредитные учреждения.

- НПФ.

- Организации из числа управляющих компаний, которые специализируются на инвестиционной деятельности.

- Отчетность МСФО обязательна для клиринговых структур.

- Предприятия, ценные бумаги которых являются объектом купли-продажи на организованных торгах (после включения в котировальный перечень).

Международные стандартизированные правила являются аналогом национальных положений бухгалтерского учета. Различия заключаются в отсутствии в международных основах учета понятия обязательности первичной документации.

Применение МСФО предполагает акцентирование внимания на содержании финансовой информации в документах, на итогах деятельности и преподнесении ее в удобной для пользователей форме.

Российское право предусматривает жесткую регламентацию правил учета и строгое соблюдение системы документооборота.

https://www.youtube.com/watch?v=9xg_NWdMbXc

Отличительные черты международных стандартов:

- план счетов МСФО не устанавливает;

- отсутствуют учетные регистры;

- нет корреспонденций счетов.

Применение МСФО в России

Отнесение международных стандартов к категории применяемых субъектами предпринимательства в РФ происходит по правилам правительственного Постановления от 25.02.2011 г. № 107. Процесс внедрения в российские стандарты норм международных документов осуществляется поэтапно:

- Первым шагом становится русификация текста документов, изучение их содержания экспертной группой.

- Официальная публикация стандарта.

- Практика применения МСФО начинается на добровольной основе.

- На завершающей стадии внедрения нормы становятся обязательными для использования на территории РФ.

Российские предприятия могут самостоятельно принять решение о составлении дополнительного блока отчетности, которая будет соответствовать международным нормативам.

Это позволит повысить шансы на привлечение зарубежных инвесторов или получение кредитных средств в иностранном банке.

Такой подход дает возможность представлять акционером сведения о результатах деятельности в универсальном формате с максимальным уровнем информативности.

Внедрение международных стандартов происходит путем адаптации нормативной базы и формирования кадровых ресурсов в сфере работы с международными формами отчетности.

Список МСФО

Классификация стандартов осуществляется по трем направлениям:

- Стандарты отчетности, обозначаемые аббревиатурой IFRS.

- Положения стандартов IAS.

- Разъяснения основ стандартов и правил IFRIC.

Стандарты МСФО представлены таким перечнем документов:

| № стандарта IFRS | стандарта |

| 1 | Регламентирует правила первого применения МСФО. |

| 2 | Обозначает категории выплат, основанных на акциях. |

| 3 | Устанавливает порядок объединения бизнес-структур. |

| 4 | Регулирует деятельность с договорами страхования. |

| 5 | Диктует условия оценки внеоборотных активов, которые планируется продать, устанавливает критерии разграничения их стоимости в отчетности с суммами, вырученными от прекращения деятельности. |

| 6 | Посвящен оцениванию запасов. |

| 7 | Рассказывается о принципах группировки финансовых инструментов и степени детализации информации. |

| 8 | МСФО 8 «Операционные сегменты». |

| 9 | Призван оптимизировать отражение информации о финансовых обязательствах и активах в отчетной документации |

| 10 | Закрепляет правила составления консолидированных форм отчетности. |

| 11 | Поясняет понятие совместного предпринимательства. |

| 12 | Указывает на особенности раскрытия сведений по участию в капиталах других компаний. |

| 13 | Описывает, как происходит оценка для МСФО по справедливой стоимости. |

| 14 | Посвящается отложенным тарифным разницам. |

| 15 | Устанавливается порядок учета отдельных договоров с покупателями и правила признания выручки по этим соглашениям. |

| 16 | Раскрываются особенности отношений по аренде активов. |

В группе стандартов IAS выделяют такие документы:

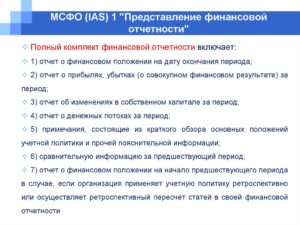

- под № 1 утверждены правила представления отчетной документации финансового характера;

- № 2 посвящен запасам;

- в стандарте № 7 установлен формат отчета о движении денежных ресурсов;

- в положениях стандарта № 8 раскрыты основы формирования учетной политики;

- МСФО 10 «События после отчетной даты»;

- стандарт № 11 оговаривает правила ведения договоров на строительные операции;

- МСФО 12 «Налоги на прибыль»;

- документ под № 16 регламентирует правила отражения сведений об основных средствах;

- в IAS 17 говорится об арендных отношениях;

- в тексте стандарта 18 установлены правила отражения выручки;

- в 19 стандарте фиксируются вознаграждения в пользу сотрудников, а в 20 – учетные операции по вопросам субсидирования;

- стандарт № 21 показывает, как влияют валютные колебания на содержание финансовой отчетности, в 23 стандарте описаны нюансы учета расходов, связанных с заимствованиями;

- связанным сторонам посвящен IAS 24, пенсионным программам – 26, вопросам составления отдельных форм отчетности – 27 стандарт;

- инвестиционные процессы раскрыты в документе под № 28, в 29 номере раскрыты нюансы работы в условиях гиперинфляции, в 32 стандарте упоминается порядок представления финансового инструментария, а в IAS № 33 зафиксирован порядок учета прибыли на акцию.

Международные стандарты финансовой отчетности дополняются положениями IAS 34, которым вводится термин промежуточной отчетной документации.

Стандартом № 36 описан процесс обесценивания активов, в № 37 характеризуются оценочные виды обязательств, в 38 стандарте содержится информация о НМА, № 39 посвящен порядку оценки финансовых инструментов.

МСФО 40 «Инвестиционная собственность» предназначен для регламентации правил оценки и учета недвижимого имущества инвестиционного типа.

https://www.youtube.com/watch?v=Y15ye0lT7pc

МСФО 41 «Сельское хозяйство» нацелен на установление единых требований к учету сельскохозяйственной деятельности. Он применяется для отражения мероприятий, связанных с оборотом биологических активов, сбором с/х продукции и движением некоторых видов субсидий.

Основные перспективы применения МСФО в России

Применение МСФО в России — процесс необходимый и неизбежный. Из нашего материала вы узнаете о перспективах и нюансах применения МСФО в России.

Зачем отечественным фирмам применять МСФО?

Что тормозит внедрение в нашей стране МСФО?

Итоги

Зачем отечественным фирмам применять МСФО?

Применение разного рода норм и стандартов — привычная процедура для российских коммерсантов. Им приходится маневрировать в «бушующем потоке» нормативных изменений и корректировок национальных учетных норм, чтобы правильно рассчитать налоговые обязательства и представить достоверную отчетность. Однако применение МСФО имеет свои особенности.

ВАЖНО! Оформленная по международным стандартам отчетностьявляется универсальным инструментомобеспечения пользователей достоверной информацией о финансовом положении фирмы, показателях ее работы, с помощью которых определяются рентабельность, финансовая устойчивость и иные необходимые для принятия управленческих решений данные.

Применение МСФОпозволяет отечественным фирмам:

- взаимодействовать с иностранными инвесторами;

- выходить на международные рынки капитала;

- предоставлять акционерам и иным заинтересованным пользователям отчетность в универсальном формате;

- повысить степень информативности своей отчетности;

- устранитьформальные барьерымеждународного сотрудничества и т.д.

Процесс внедрения МСФО в нашу экономическую действительность движется по всем направлениям, которые условно можно разделить на 2 группы:

- нормативно-организационные;

- обеспечительные.

К числу нормативно-организационных относятся:

- введение МСФО в действие на территории России (приказ Минфина России от 28.12.2015 № 217н);

- расширение перечня компаний, обязанных по закону составлять отчетность по международным нормам;

- сближение международных и национальных учетных и отчетных норм;

- иные меры нормативного и организационного характера.

Среди обеспечительных действий можно назвать:

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

- обобщение практики внедрения МСФО в нашей стране (заключение по результатам экспертизы применимости МСФО и Разъяснений МСФО на территории РФ от 19.11.2015 № 71);

- наращивание кадрового потенциала (роста числа специалистов в области МСФО);

- изменения образовательных подходов к начальной подготовке финансистов и бухгалтеров;

- иные меры.

Несмотря на наличие преимуществ в применении МСФО и широкомасштабные действия по внедрению их на территории нашей страны, существуют замедляющие этот процесс препятствия. Об этом поговорим в следующем разделе.

Что тормозит внедрение в нашей стране МСФО?

Говоря о сложностях внедрения в нашей стране МСФО, остановимся только на одном аспекте (хотя фактически их намного больше) — формирование профессионального суждения финансового специалиста.

МСФО оперирует таким понятием, как «профессиональное суждение», на основании которого происходит формирование информации в учете и отчетности.

ВАЖНО! Под профессиональным суждением понимается добросовестно высказанное профессиональным бухгалтером мнение о хозяйственной ситуации (полезное для описания и принятия эффективных управленческих решений).

Если учесть, что значительная часть сегодняшних главбухов — закаленные социалистическими и перестроечными процессами специалисты, сложно требовать от них объективного профессионального суждения.

https://www.youtube.com/watch?v=oSeOTjyOlF4

И дело не в том, что у них недостаточно практического опыта или отсутствует профессиональный взгляд на учетные объекты и процессы.Многолетний опыт взаимодействия главбухов с контролирующими и надзирающими инстанциями прочно утвердил в их умах необходимость беспрекословного исполнения нормативных предписаний, исключая какую-либо «самодеятельность».

И, хотя, уже имеется молодое поколение финансовых специалистов (обученных иным подходам и в иных условиях), данное обстоятельство не способствует всемерному быстрому и качественному проникновению МСФО в жизнь коммерсантов.

Познакомиться с международными стандартами помогут материалы нашего сайта:

Итоги

Применение МСФО в России — процесс, осуществляемый под пристальным вниманием и контролем государства, сопровождаемый необходимым методологическим и нормативным обеспечением.

Внедрение МСФО в нашу жизнь неизбежно и диктуется современными реалиями, хотя трудностей на этом пути возникает немало.