#статья #разъяснения #иск #гражданское право

В случае нарушения условий договора организация или физическое лицо имеет право потребовать от своего контрагента уплаты неустойки (штрафа, пеней), либо процентов за просрочку, или законных процентов за пользование денежными средствами.

Важно: законные проценты не относятся к мерам ответственности, а являются стимулирующим фактором для должника к исполнению обязательства. С момента просрочки с должника можно требовать уже не только их, но и проценты по статье 395 ГК РФ.

- Проценты по ст. 317.1 ГК РФ

- Проценты по ст. 395 ГК РФ

- Неустойка

- Законные проценты

- Налогообложение и просрочка платежей

- Как рассчитываются выплаты

- В итоге

- Законные проценты теперь должны быть прописаны в договоре | Статьи

- Автоматическое начисление законных процентов отменено

- ПРИМЕР ФОРМУЛИРОВКИ В ДОГОВОРЕ

- Плюсы и минусы новой редакции статьи 317.1 ГК РФ

- Статья 317.1 ГК действует и в отношении граждан

- Ставку рефинансирования заменили ключевой ставкой

- Размер ставки для расчета законных процентов теперь может быть установлен специальным законом

- Правила расчета процентов зависят от периода возникновения задолженности

- Законные проценты в ГК РФ. Расчет, выплата

- Что такое законные проценты

- Изначальные законные проценты

- Современная редакция нормы о законных процентах

- Налогообложение по законным процентам

- Законные проценты: нужно ли начислять на них НДС и включать в доходы

- Законные проценты до 1 августа 2021 года

- … и после 1 августа 2021 года

- Необходима ревизия старых договоров

- Нужно ли начислять НДС?

- Как применять положения ст. 317.1 ГК РФ

- Что изменилось с 1 августа 2021 года? Когда теперь применяются положения ст. 317.1 ГК РФ?

- Всегда ли начисляются и выплачиваются проценты по ст. 317.1 ГК РФ?

- Применяется ли ст. 317.1 ГК РФ к договорам, заключенным до 1 июня 2015 года?

Проценты по ст. 317.1 ГК РФ

1 августа 2021 года в законную силу вступил Федеральный закон от 03.07.2021г. №315-ФЗ «О внесении изменений в часть первую Гражданского кодекса РФ и отдельные законодательные акты Российской Федерации» (далее – Закон № 315-ФЗ). Он примечателен тем, что изменил редакции первых пунктов статей 317.1 и 395 ГК РФ.

До 1 августа 2021 года кредитор имел право на проценты за время пользования денежными средствами, то есть — законные проценты. Их начисление происходило автоматически, если иное не предусматривал закон или договор (ст. 317.1 ГК РФ в редакции до 1 августа 2021 года).

С 1 августа 2021 года, начислять проценты можно только тогда, когда это прямо предусмотрено законом или договором. Такое условие отражено в новой редакции статьи 317.1 ГК РФ Гражданского кодекса РФ. Вместе с тем, это правило касается только тех договоров, которые заключены после 1 августа 2021 года. Правила работы по новому порядку в статье 7 Закона № 315-ФЗ пока еще не разработаны.

Сторонами изначально могут быть оговорены условия о неначислении законных процентов, таким образом, в договоре их просто не указывают.

Законные проценты начисляются, если:

— Обязательство возникает на основании договора; — Обязательство является денежным. Не получится начислить законные проценты, если должник обязан передать вещь, выполнить работы или оказать услуги (обязан исполнить обязательство в натуре);

— В законе или договоре предусмотрены такие проценты.

Проценты рассчитываются на всю сумму долга со следующего дня после возникновения денежного обязательства и по день его фактического погашения включительно. При этом не имеет значения, просрочен платеж или нет.

Законные проценты рассчитываются исходя из ключевой ставки, действовавшей в период пользования денежными средствами. Следовательно, при изменении ключевой ставки, в расчете необходимо это учитывать.

В соответствии со ст. 317.1 ГК РФ размер процентов определяется следующим образом:

Законные проценты = Сумма долга × (Ключевая ставка ÷ 365/366 дней) × Количество дней пользования денежными средствами

Проценты по ст. 395 ГК РФ

В случаях неправомерного удержания денежных средств, уклонения от их возврата, иной просрочки в их уплате подлежат уплате проценты на сумму долга. Размер процентов определяется ключевой ставкой Банка России, действовавшей в соответствующие периоды. Эти правила применяются, если иной размер процентов не установлен законом или договором.

Если в договоре с контрагентом не указан конкретный порядок определения дней просрочки, срок, за который производится расчет процентов по ст. 395 ГК РФ, исчисляется в следующем порядке: со дня, следующего за днем, когда денежное обязательство должно было быть исполнено в соответствии с условиями договора, по день уплаты долга включительно.

Неустойка

В силу п. 1 ст. 330 ГК РФ под неустойкой понимается определенная законом или договором денежная сумма, которую должник обязан уплатить кредитору в случае неисполнения или ненадлежащего исполнения обязательства, в частности в случае просрочки исполнения обязательства.

Правила применения неустойки и процентов, установленных ст. 395 ГК РФ, позволяет констатировать значительное сходство между ними:

— Проценты по ст. 395 ГК РФ, как и неустойка, – являются формой гражданско-правовой ответственности.

Неустойка (штраф, пеня) как способ обеспечения исполнения обязательств и мера имущественной ответственности за их неисполнение или ненадлежащее исполнение, по смыслу статей 12, 330, 332 и 394 ГК РФ, стимулирует своевременное исполнение обязательств, позволяя значительно снизить вероятность нарушения прав кредитора.

— Как неустойка (пеня), так и проценты по ст. 395 ГК РФ применяются в случае нарушения обязательств должником (п. 1 ст. 395 ГК РФ и п. 2 ст. 330 ГК РФ).

— Размер подлежащих уплате сумм на случай нарушения обязательства заранее установлен и известен сторонам либо может быть определен на любой момент времени путем применения согласованных сторонами расчетов. — Кредитор при предъявлении требования о взыскании, как неустойки, так и процентов при просрочке денежного обязательства не должен представлять доказательств размера причиненных ему убытков.

— Как проценты по ст. 395 ГК РФ, так и неустойка – носят зачетный характер, то есть убытки возмещаются в части, не покрытой неустойкой (процентами по ст. 395 ГК РФ) (п. 1 ст. 394 ГК РФ, п. 2 ст. 395 ГК РФ).

Анализируя соотношение неустойки и процентов по ст. 395 ГК РФ можно прийти к выводу, что ответственность по ст. 395 ГК РФ носит специальный характер по отношению к неустойке. В настоящее время, как в теории, так и на практике, проценты по ст. 395 ГК РФ признаются самостоятельным видом ответственности.

Также есть ситуации, когда обе рассматриваемые формы ответственности возникают по одному и тому же обязательству.

В денежном обязательстве, возникшем из договора, в частности, предусматривающего обязанность должника произвести оплату товаров, работ или услуг либо уплатить полученные на условиях возврата денежные средства, может быть предусмотрена обязанность должника уплачивать неустойку (пени) при просрочке исполнения денежного обязательства.

То есть, в силу гражданского закона кредитор вправе требовать проценты по ст. 395 ГК РФ, а в силу положения договора – неустойку. Могут ли к должнику применяться обе меры ответственности?

В соответствии с п. 5 Постановления Пленума Верховного Суда РФ и Пленума Высшего Арбитражного Суда РФ от 8 октября 1998 г.

№ 13/14 в подобных случаях суду следует исходить из того, что кредитор вправе предъявить требование о применении одной из этих мер, не доказывая факта и размера убытков, понесенных им при неисполнении денежного обязательства, если иное прямо не предусмотрено законом или договором.

Таким образом, кредитор не вправе одновременно требовать с просрочившего должника уплаты неустойки и процентов за пользование чужими денежными средствами, поскольку по смыслу ГК РФ за одно и то же правонарушение, за совершение которого не могут применяться обе меры ответственности.

Подводя итог, можно сказать однозначно что, одновременное взыскание с должника договорной неустойки и процентов по ст. 395 ГК РФ является двойной санкцией за одно и то же правонарушение.

Поэтому, руководствуясь действующим законодательством и судебной практикой, кредитор может взыскивать с должника на выбор: неустойку или проценты за пользование чужими денежными средствами, то есть кредитор может подсчитать, какая денежная сумма больше: неустойка (пени) или начисленные проценты по ст.

395 ГК РФ, — и потребовать в суде взыскания выбранной суммы. При этом такое действие не противоречит смыслу гражданского законодательства. Ситуация касается только денежных обязательств.

Рекомендуем также другие статьи в нашем блоге.

Законные проценты

Пользование заемными средствами не может быть бесплатным. На денежные долги начисляются проценты, и они считаются законными даже в случае, если заемщик не просрочил выплату средств. Данные процентные начисления – это не санкции, а плата за использование чужого заемного капитала. Как же рассчитать законные проценты и сформулировать их начисление в процессе сделки?

В соответствии со ст. 317.1 ГК РФ, за пользование денежными средствами положено начислять определенные проценты, взяв за основу ставку Банка России. Этим правилом можно воспользоваться в случае, если конкретный размер данных исчислений не сформулирован в договоре.

Начисление законных процентов осуществляется между коммерческими структурами (п. 1 указанной статьи).

Проценты должны указываться в сделках между предпринимателями, так как общие правила их проведения, существующие для компаний, применяются и к ИП (ст. 23 ГК РФ).

В сделках между гражданами или НКО данные правила не применяются. Процентная ставка начисляется с начала пользования средствами и до полной их выплаты.

https://www.youtube.com/watch?v=K57zbBd3L_g

Процентная ставка начисляется с начала пользования средствами и до полной их выплаты.

Законные проценты должны учитываться в доходах объекта, выдавшего заемщику средства. В случае игнорирования процентной ставки происходит снижение налоговой базы. Если простить выплату процентов, у заемщика вырастает внереализационная прибыль.

Уйти от такой двойственной ситуации можно, если присутствует конкретная формулировка в договоре. В соответствии со ст. 317.1 ГК РФ, если в договоре упомянуть о том, что правила этой статьи не распространяются на данную сделку, начисление законных процентов можно опустить.

С 01.08.2021 в ст. 317.1 ГК РФ были внесены коррективы Законом № 315-ФЗ. Если ранее правила статьи для сделок по законным процентам применялись по умолчанию, то сегодня сторонам необходимо обязательно указать, применяется ли данная статья к сделке.

Если договор уже заключен, но о статье ничего не упоминается, обеими сторонами вносятся изменения. Составляется дополнительное соглашение, прописывающее новые условия сделки. Особое внимание уделяется датам внесения изменений. Норма о законных процентах вступила в силу с 01.06.2015, и от этой даты необходимо отталкиваться при внесении поправок.

Налогообложение и просрочка платежей

Законные проценты не облагаются НДС. Эта форма дохода аналогична процентам, получаемым за коммерческий кредит, и начисляется за пользование чужим капиталом, но не реализованным товаром (ст. 823 ГК РФ, 146 и 39 НК РФ).

За просрочку кредитор может требовать одновременно проценты, по ст. 395 ГК РФ. Санкции применяются в таких случаях:

- Заемщик уплатил процентные суммы.

- Признал имеющийся долг по процентным начислениям.

- Принято решение суда о взыскании определенного размера процентов с заемщика.

Данные правила распространяются в случае применения неустойки к договорным санкциям, ведь, по сути, эти нарушения являются невыполнением обязательств. Заемщик может заявить, что размер неустойки завышен. Однако суд не снизит ее, так как кроме этого организация-должник производит еще и выплату законных процентов.

Если одного взноса недостаточно для погашения займа, кредитор может причислить его к сумме законных процентов. В этом случае выплата основного долга будет производиться с вычетом процентов.

Данное правило должно прописываться в договоре. Однако заемщик может предугадать ход событий в свою пользу.

Для этого при заключении договора необходимо указать, что поступившие выплаты погашают основной долг и лишь потом могут быть причислены к оплате законных процентов.

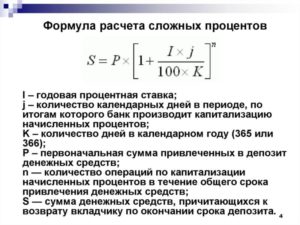

Как рассчитываются выплаты

Рассмотрим пример, показывающий, как можно рассчитать законные проценты. Четкого алгоритма нет, но есть указание, что расчет производится на основе ставки рефинансирования (11%) и фактических дней в году.

Компания «Югра» поставила партнеру «Лидер» партию товара на общую сумму 1 300 000 рублей, которая является денежным обязательством. Составлен договор. Согласно ст. 317.1 ГК РФ, законные проценты исчисляются. Сделка произошла 01.01.2021, а первая оплата запланирована на 20 января.

ЗП = СЗ × СР / КГД × КДП, где:

ЗП – законные проценты;

СЗ – сумма займа;

СР – ставка рефинансирования;

КГД – количество годовых дней;

КДП – количество дней в платежном периоде.

Расчет процентов:

1300 000 × 11% / 366 × 20 = 7 814 рублей.

В итоге

Законные проценты – неотъемлемая часть сделок между коммерческими структурами и предпринимателями в отношении заемного капитала.

Они не начисляются на авансовые средства при расчете налога на прибыль, но обязательно присутствуют в договорах цессии (ст. 384 ГК РФ).

Проценты не начисляются только в случае, если в договоре четко прописан отказ от данных исчислений со ссылкой на статью 317.1 ГК РФ.

Законные проценты теперь должны быть прописаны в договоре | Статьи

С 1 августа действует новая редакция статей 317.1 и 395 ГК РФ об ответственности за неисполнение денежного обязательства. Автоматическое начисление процентов по статье 317.1 ГК теперь отменено.

По новым правилам кредитор может начислять проценты, если только это прямо предусмотрено в договоре или законе. Ставка рефинансирования заменена ключевой ставкой.

Это удобнее, потому что она меняется редко, так что теперь нет необходимости делать расчеты для каждого месяца.

Последний раз ЦБ РФ изменил ключевую ставку 14 июня (с 11 до 10,5%), а перед этим она менялась год назад, 3 августа 2015 года (с 11,5 до 11%).

Еще один плюс: ключевая ставка едина для всех регионов и не зависит от места нахождения кредитора.

Кроме того, из текста кодекса убрали плату «за пользование» денежными средствами, а из оснований для взыскания исключили «неосновательное получение или сбережение за счет другого лица».

Автоматическое начисление законных процентов отменено

До 1 августа кредитор имел возможность начислять проценты по статье 317.1 ГК и затем обращаться за взысканием.

Проценты начислялись по умолчанию, если иное не было предписано законом или договором (пример — постановление арбитражного суда Московского округа от 22.06.16 г. № Ф05-8012/2021 по делу № А40-138689/2015).

Таким образом, по отношению к любому денежному обязательству действовал принцип возмездности. Теперь же начисление процентов возможно лишь тогда, когда это прямо оговорено в законе или договоре.

ПРИМЕР ФОРМУЛИРОВКИ В ДОГОВОРЕ

Стороны согласовали, что проценты начисляются по ставке, установленной в законе, — ключевой ставке:

«7.3. Исполнитель вправе начислять законные проценты на сумму обязательства Заказчика по оплате услуг за период пользования денежными средствами».

Стороны согласовали, что проценты начисляются по ставке, установленной в договоре:

«7.3. Исполнитель вправе начислять законные проценты в размере 10 процентов годовых на сумму обязательства Заказчика по оплате услуг за период пользования средствами».

Внимание!

В статье 395 ГК формулировка «За пользование чужими денежными средствами вследствие их неправомерного удержания…» заменена на «В случаях неправомерного удержания денежных средств…».

Тем самым исключено положение о пользовании денежными средствами. При этом факт использования средств и ранее не имел значения для взыскания процентов. Достаточно было лишь факта просрочки исполнения (п.

50 постановления Пленума Верховного Суда от 24.03.2021 г. № 7).

Если стороны не предусмотрели в договоре условия о законных процентах, то кредитор не сможет истребовать их с должника.

Это изменение относится только к договорам, заключенным после 1 августа 2021 года, поскольку иного правила закон не устанавливает.

Если же договор был заключен в период с 1 июня 2015 года по 31 июля 2021 года, законные проценты кредитор сможет начислять даже после 1 августа, если такая возможность не была исключена договором.

Плюсы и минусы новой редакции статьи 317.1 ГК РФ

| Плюсы | Минусы |

| В договоре не надо предусматривать специальных положений о неприменении статьи 317.1 ГК. Проценты больше не начисляются автоматически | По договорам, заключенным после 1 августа, нельзя будет начислять проценты автоматически, воспользовавшись забывчивостью должника, который не настоял на условии о том, что этот пункт не применяется |

| По договорам, заключенным до 1 августа, можно взыскивать проценты по статье 317.1 ГК, если в договоре не было специальной оговорки о том, что эта статья не применяется | Нужно тщательнее проверять договоры с гражданами: теперь статья 317.1 ГК может применяться и в отношениях с ними |

| Статья стала более понятной — теперь в ней прямо закреплен расчет процентов по ключевой ставке. Ранее она отсылала к ставке рефинансирования. Но фактически нужно было пользоваться ключевой ставкой, так как ЦБ приравнял их в конце прошлого года | Нужно отслеживать изменения в специальном законодательстве. Новая редакция статьи предусматривает, что размер ставки для расчета законных процентов теперь может быть установлен не только договором, но и законом. |

Статья 317.1 ГК действует и в отношении граждан

До 1 августа статья 317.1 ГК действовала лишь в отношении предприятий и индивидуальных предпринимателей (п. 3 ст.23 ГК).

С некоммерческими организациями ситуация была неоднозначной. С одной стороны закон не позволял распространять на них правила этой статьи.

С другой — Пленум ВС РФ указывал, что эта статья применима в отношении некоммерческих организаций в том случае, когда договор заключен в рамках приносящей доход деятельности (п. 54 проекта постановления от 24.03.16 г.

№ 7 «О применении судами некоторых положений ГК РФ об ответственности за нарушение обязательств»). Однако эти положения исключили из итоговой редакции постановления.

https://www.youtube.com/watch?v=3YWdYyHllz4

Статья в новой редакции устранила неопределенность. Теперь в ней нет ограничений по субъектному составу. Это означает, что начислять законные проценты могут все организации, предприниматели и даже обычные граждане, если положение о начислении процентов включается в договор.

Ставку рефинансирования заменили ключевой ставкой

Эти изменения в статье фактически стали косметической правкой. Ведь с 1 января 2021 года в расчетах вместо ставки рефинансирования стала применяться ключевая ставка. Еще в декабре 2015 года ЦБ указал, что больше не устанавливает отдельное значение ставки рефинансирования и приравнял ее к ключевой.

Размер ставки для расчета законных процентов теперь может быть установлен специальным законом

Статья 317.1 ГК предписывает расчет законных процентов по ключевой ставке. Кроме того, стороны могут установить особый размер процентов в договоре. Другого варианта раньше не было.

Теперь иная ставка может быть предусмотрена еще и в законе.

Из этого следует, что прежде чем оговаривать в договоре положение о процентах или подсчитывать размер процентов до обращения с претензией, нужно убедиться, что закон, регулирующий правоотношения сторон, не предусматривает особую ставку.

Правила расчета процентов зависят от периода возникновения задолженности

При возникновении задолженности после 1 августа рассчитать проценты по статье 395 ГК на основе ключевой ставки и без необходимости расчета за каждый месяц будет несложно.

Если задолженность возникла в период с 1 июня 2015 года по 31 июля 2021 года, проценты рассчитываются от средних процентных ставок по банковским вкладам физлиц (отдельно по каждому месяцу), если до 1 июня 2015 года — расчет производится по ставке рефинансирования.

Кроме этого, правила расчета процентов могут быть скорректированы, когда долг гасится частями или количество дней в году изменяется.

Законные проценты в ГК РФ. Расчет, выплата

В экономике действует неписаный закон, согласно которому даже деньги стоят денег. Он очень хорошо согласуется с положениями о законных процентах, которые были введении в российский рыночный обиход в 2015 году. Тогдашняя норма резко изменила налогообложение всех организаций, использующих «метод начисления». Спустя год редакция закона была изменена.

Что понимается под «законными процентами», как они влияют на налогообложение, что изменилось для бизнесменов с изменением законодательной нормы, будем разбираться в этой статье.

Что такое законные проценты

Гражданский Кодекс РФ в ст. 317.1 говорит о том, что за любое пользование деньгами в течение оговоренного срока должны начисляться проценты. В тексте закона они не именуются «законными», этот термин просто вошел в обиход бизнесменов. Речи идет о «процентах по денежным обязательствам».

Согласно норме законодательства, денежным обязательством считаются:

- финансовый заем;

- деньги, выплаченные с задержкой;

- отсрочка или рассрочка выплаты;

- авансы;

- внесение предоплаты и др.

Все виды денежных обязательств, по которым следует уплачивать проценты, перечислены в ст. 823 ГК РФ.

ВНИМАНИЕ! Законные проценты – это не штраф, который начисляется за просроченные выплаты или неправомерное удержание денег.

Ответственность в виде штрафа предусматривает уплату процентов по п.1 ст. 395 ГК РФ за использование чужих финансов.

А законный процент платится независимо от того, была ли просрочена выплата или нет – просто за сам факт пользования деньгами контрагента.

Изначальные законные проценты

Федеральный закон № 42 от 08 марта 2015 года ввел в правовую силу статью 317.1 ГК РФ, в которой содержались требования к уплате процентов по денежным обязательствам.

Коммерческие структуры, работающие по договорам, уже заключенным до 1 июля 2015 года, когда закон вступил в действие, были несколько запутаны. Согласно норме закона, если иное не оговаривалось особо, означенные законные проценты начисляются автоматически.

Но как быть с уже действующими договорами, в которых этот вопрос не затрагивался?

Если стороны не собираются учитывать вновь введенные проценты, им придется перезаключать договоры, вносить в них изменения. Если же договор не менять и законные проценты будут начислены, то их необходимо отразить при исчислении налога на прибыль (п. 6 ст. 271 НК РФ) или включить их в расходы (п. 8 ст. 272 НК РФ).

И то, и другое довольно проблематично в масштабах коротких сроков и большого количества договоров.

https://www.youtube.com/watch?v=y-D7uKlaehA

В связи с этой сложностью Президентом РФ 3 июля 2021 года был подписан закон № 315-ФЗ о введении поправки к этой законодательной норме.

Современная редакция нормы о законных процентах

С 1 августа 2021 года следует применять уже обновленную версию ст. 317.1 ГК РФ, устранившую вышеописанные недоразумения. В поправке говорится о том, что законные проценты применяются, только если это прямо предусмотрено в тексте договора, то есть упразднено их начисление «по умолчанию», то самое, внесшее смуту и непонимание.

ВАЖНО! В «зоне риска» остаются договоры, заключенные в период «междузакония» – с 1 июня 2015 года по 1 августа 2021 года, ведь законы обратной силы не имеют.

Поэтому по таким договорам следует особо обратить внимание на то, учтены ли законные проценты в составе доходов (или расходов).

Для этого нужна ревизия прошлой документации и по ее итогам либо перерасчет, либо заключение дополнительного соглашения о неначислении за это время законных процентов.

Новые положения ст. 317.1 расширены в том смысле, что применяются уже не только к коммерческим организациям, но и к физическим лицам, а также некоммерческим структурам.

Налогообложение по законным процентам

Министерство Финансов РФ в письме от 03 августа 2021 года № 03-03-06/1/45600 пришло к выводу, что если участники договора воспользовались правом установить выплату законных процентов, то кредитор тем самым увеличит налоговую базу относительно НДС. Естественно, это применимо к тем финансам, которые пошли на оплату товаров, работ, услуг, облагаемых НДС.

Это письмо имело место уже после введения поправки, а до этого Минфин придерживался позиции, что из суммы законных процентов НДС не выделяется.

Таким образом, с договорами, заключенными после 1 августа 2021 года, все ясно – законные проценты входят в НДС. А как быть с договорами периода «междузакония» и заключенных до 1 июля 2015 года? Ведь по большинству из договоров кредитор не имел намерения получить дополнительного дохода в виде законных процентов. Возможны 2 обоснования этой ситуации:

- Потенциальный доход, который сторона не намеревалась получить, поскольку законные проценты еще не были введены на момент заключения договора, не может считаться поступлением, а значит, он не входит в базу по НДС.

Законные проценты: нужно ли начислять на них НДС и включать в доходы

Начнем с определения того, что именно понимается под законными процентами. Сразу скажем, что в Гражданском кодексе вы подобного термина не обнаружите — там они именуются просто «проценты по денежному обязательству». Им посвящена статья ст. 317.1 ГК РФ.

Согласно этой статье на сумму денежного обязательства за период пользования денежными средствами начисляются проценты.

При этом под денежным обязательством ГК РФ понимает не только традиционные займы, или несвоевременно уплаченные суммы, но и, к примеру, обязанность оплатить товар, проданный с условием об отсрочке или рассрочке платежа, либо, наоборот — право на получение предоплаты (ст. 823 ГК РФ).

Таким образом, по замыслу законодателя, пользование денежными средствами может быть платным даже в тех случаях, когда какой-либо просрочки исполнения своего обязательства сторона не допустила.

В этом, кстати, заключается отличие законных процентов от процентов за пользование чужими денежными средствами, начисляемыми в соответствии с п. 1 ст. 395 ГК РФ.

Последние являются мерой гражданско-правовой ответственности за неправомерное удержание денежных средств, уклонение от их возврата или просрочку уплаты.

А законные проценты штрафом не являются и уплачиваются просто за сам факт пользования деньгами (п. 53 Постановления Пленума ВС РФ от 24.03.16 № 7).

Законные проценты до 1 августа 2021 года

Итак, с терминами разобрались. Теперь можно переходить к налоговым последствиям. При их определении большое значение имеет период, за который начисляются проценты. Дело в том, что первоначальная редакция ст. 317.1 ГК РФ, которая начала действовать с 1 июня 2015 года (Федеральный закон от 08.03.

15 № 42-ФЗ), устанавливала следующее правило. Если иное не предусмотрено законом или договором, кредитор по денежному обязательству, сторонами которого являются коммерческие организации, имеет право на получение с должника процентов на сумму долга за период пользования денежными средствами.

Как видим, согласно старой формулировке законные проценты начисляются, что называется, по умолчанию, вне зависимости от наличия соответствующего условия в договоре. Напротив, чтобы вывести обязательство из-под действия статьи о законных процентах, надо было прямо указать в соответствующем договоре, что подобные проценты не начисляются.

В том числе, это касалось и договоров, заключенных до вступления в силу ст. 317.1 ГК РФ.

https://www.youtube.com/watch?v=J29PRItZWqo

В результате получилось, что по всем договорам, предусматривающим авансы, отсрочку или рассрочку платежа, и не имеющим оговорки о неприменении нормы о законных процентах, с 1 июня 2015 года автоматически начали начисляться проценты за время пользования деньгами.

Это означает, что организации, применяющие метод начисления, должны были отразить подобные проценты в составе доходов при определении налоговой базы по налогу на прибыль (п. 6 ст. 271 НК РФ).

А другая сторона договора, соответственно, получала право включить законные проценты в состав расходов (п. 8 ст. 272 НК РФ).

О том, что норма ГК РФ о законных процентах действует именно так, поэтому с договорами надо быть предельно внимательными, в 2021 году неоднократно сообщали контролирующие органы (см. письма Минфина России от 22.04.16 № 03-03-06/1/23410 и 03-03-06/1/23412, от 18.04.16 № 03-03-06/1/22342, от 09.12.15 № 03-03-РЗ/67486, а также письмо ФНС России от 04.03.16 № СД-4-3/3618).

… и после 1 августа 2021 года

Описанная выше редакция статьи 317.1 ГК РФ просуществовала до 1 августа 2021 года. С этого дня вступил в силу Федеральный закон от 03.07.16 № 315-ФЗ, перевернувший порядок начисления законных процентов с головы на ноги.

С указанной даты они начисляются только в том случае, если это прямо предусмотрено законом или договором.

Соответственно, и доходы, и расходы в налоговом учете после 1 августа 2021 года возникают только по тем договорам, где стороны прямо предусмотрели применение ст. 317.1 ГК РФ.

Необходима ревизия старых договоров

Получается, что на сегодняшний день недоразумение с законными процентами устранено. Но за период с 1 июня 2015 по 1 августа 2021 года законные проценты должны были начисляться по всем договорам, в которых нет оговорки об их «неначислении».

Ведь никаких особенностей действия новой редакции ст. 317.1 ГК РФ в части придания ей обратной силы закон № 315-ФЗ не предусмотрел. А значит, эти периоды находятся в зоне риска в связи с возможным неучетом в составе доходов законных процентов.

Соответственно, бухгалтерам организаций, которые в указанный промежуток времени применяли ОСНО с методом начисления, можно рекомендовать провести ревизию договоров за указанный период на предмет наличия в них условий о предоставлении авансов, отсрочек, либо рассрочки платежа.

Затем следует установить период фактического пользования денежными средствами по этим договорам и рассчитать сумму процентов.

После этого по решению руководителя организации нужно будет либо учесть данные проценты в составе доходов, подав уточненные декларации по налогу на прибыль, либо оформить с контрагентами дополнительные соглашения к договорам, предусматривающие неначисление законных процентов за указанный период времени (п. 2 ст. 425 и п. 1 ст. 450 ГК РФ).

Нужно ли начислять НДС?

У ситуации с законными процентами есть еще одно неприятное последствие. Так, в одном из недавних писем Минфин пришел к следующему выводу.

Если стороны, руководствуясь новой редакцией ГК РФ, установили в договоре условие о начислении законных процентов, то данные суммы будут увеличивать у кредитора облагаемую базу по НДС по правилам пп. 2 п. 1 ст. 162 НК РФ.

При условии, конечно, что данные суммы связаны с оплатой реализованных им товаров (работ, услуг), подлежащих обложению НДС (письмо Минфина России от 03.08.16 № 03-03-06/1/45600).

Заметим, что во всех предыдущих письмах, посвященных порядку учета «старых» законных процентов, Минфин не слова ни говорил про НДС. Подразумевалось, что вся сумма законных процентов (без выделения из нее НДС) должна включаться в состав внереализационных доходов.

Теперь же возникает логичный вопрос: не распространяется ли действие пп. 1 и. 2 ст. 162 НК РФ на законные проценты, начисленные по старой редакции ст. 317.1 ГК РФ? Ведь, по большому счету, экономическая природа процентов при изменении редакции ст. 317.

1 кодекса не поменялась. Разница между «старыми» и «новыми» процентами, начисляемыми на основании ст. 317.

1 ГК РФ, заключается лишь в том, что про первые большинство организаций не знало и поэтому не имело намерения эти проценты получить дополнительно к цене товара.

https://www.youtube.com/watch?v=hpvpHMsFCZY

Давайте разбираться. Объектом обложения НДС пп. 1 п. 1 ст. 146 НК РФ признает операции по реализации товаров (работ, услуг) на территории РФ. При этом пп. 2 п. 1 ст. 162 НК РФ какого-либо нового объекта обложения не устанавливает. Он лишь конкретизирует правило п. 2 ст. 153 НК РФ о том, что в налоговую базу нужно включить все поступления, связанные с расчетами по оплате товаров.

Но, согласитесь, сумму, которую субъект, заключая договор, в принципе не имел намерения получить (а если договор заключен до появления законных процентов, то есть до 1 июня 2015 года, то у субъекта не было и законных оснований на получение процентов), сложно признать поступлением. Соответственно, включать в данном случае в налоговую базу по НДС просто нечего.

Для такого вывода можно найти и другое обоснование. Так, законные проценты по своей природе очень близки к процентам по коммерческому кредиту, которые начисляются продавцом за предоставление покупателю отсрочки оплаты, либо покупателем за предоставление продавцу аванса (ст.

823 ГК РФ). А в отношении процентов по коммерческому кредиту Минфин России в письмах от 04.06.15 № 03-07-05/32290 и от 21.05.15 № 03-07-05/29303 отмечал, что данные суммы НДС не облагаются. Причем, в качестве обоснования этого вывода авторы писем ссылаются на п.

12 Постановления Пленума ВС РФ № 13, Пленума ВАС РФ № 14 от 08.10.98. Там сказано, что проценты, взимаемые за пользование коммерческим кредитом, являются платой за пользование денежными средствами. Но ведь именно эту функцию после появления в ГК РФ ст. 317.

1 и выполняют «законные проценты»!

Поэтому выводы, которые Минфином сделал о начислении НДС на проценты по коммерческим кредитам, на наш взгляд, полностью применимы к законным процентам. А значит, доначислять НДС по тем договорам, где не было оговорки о неначислении процентов, не нужно.

Как применять положения ст. 317.1 ГК РФ

В подготовленном материале вы найдете ответы на самые распространенные вопросы, касающиеся применения положений статьи 317.1 ГК РФ.

Лебедева Светлана Александровна

Ведущий юрист

Статья 317.1 – относительно новая, она появилась в Гражданском кодексе вместе с очередным блоком изменений, вступившим в силу с 1 июня 2015 года. Однако спустя год законодатель понял, что принятая им редакция статьи 317.1 ГК РФ вызывает множество вопросов, и решил снова внести изменения.

С 1 июня 2015 года до 31 июля 2021 года, согласно статье, кредитор по денежному обязательству, сторонами которого являются коммерческие организации, имел право на получение с должника процентов на сумму долга за период пользования денежными средствами. При этом положения данной статьи могли как применяться, так и не применяться – в зависимости от желаний сторон договора.

В соответствии с изменениями, вступившими в силу с 1 августа 2021 года, в случаях, когда законом или договором предусмотрено начисление процентов на сумму денежного обязательства за период пользования денежными средствами, размер процентов определяется ключевой ставкой Банка России (законные проценты), если иной размер процентов не установлен законом или договором.

Ответы на самые распространенные вопросы, касающиеся применения положений статьи 317.1 ГК РФ, – в нашем материале.

Что изменилось с 1 августа 2021 года? Когда теперь применяются положения ст. 317.1 ГК РФ?

Во-первых, ранее положения ст. 317.1. ГК РФ применялись автоматически, если стороны в договоре не предусмотрели условие о ее неприменении. С 1 августа 2021 года положения ст. 317.1. ГК РФ будут применяться только в том случае, когда стороны прямо установили в договоре условие о ее применении либо указание на применение таких процентов установлено законом.

Во-вторых, до 1 августа 2021 года положения статьи подлежали применению только к предпринимательским отношениям. Теперь же физические лица также вправе включить в заключенный между ними договор условие о применении ст. 317.1 ГК РФ к своим отношениям.

Неизменным, однако, осталось то, что проценты подлежат начислению за период предоставления должнику рассрочки/отсрочки платежа, то есть когда сам кредитор свои обязательства (по поставке товара, выполнению работ, оказанию услуг и т.д.) исполнил. На случаи предварительной оплаты товара, работ, услуг действие указанной статьи не распространяется.

Всегда ли начисляются и выплачиваются проценты по ст. 317.1 ГК РФ?

С 1 августа 2021 года проценты подлежат начислению и выплате кредитору, если законом или договором их начисление предусмотрено.

Если стороны не определили в договоре и законом прямо не установлено иное, размер процентов, определяется ключевой ставкой Банка России, действовавшей в соответствующие периоды.

Ранее проценты рассчитывались исходя из ставки рефинансирования, однако правка эта, скорее, формальная, чем существенная.

https://www.youtube.com/watch?v=3bSGLH-PHLY

Участники гражданского оборота, как и прежде, вправе изменить ставку, из которой будет определяться размер процентов.

Нам часто задают вопрос, нужно ли выплачивать проценты кредитору, если он не предъявил соответствующего требования. С 1 августа 2021 года существует два ответа на этот вопрос:

- да, нужно, если договор заключен в период с 01 июня 2015 года по 31 июля 2021 года и стороны не включили в договор условие о неприменении положений ст. 317.1 ГК РФ к их правоотношениям;

- нет, не нужно, если договор заключен в период до 1 июня 2015 года, а также в период с 1 августа 2021 года и стороны не предусмотрели в договоре условие о начислении таких процентов, а закон не содержит прямого указания на их начисление.

Проценты по ст. 317.1 ГК РФ не являются санкцией за неисполнение обязательств. Это обычная «плата» за пользование денежными средствами кредитора.

Гражданское законодательство исходит из принципа добросовестности участников: предполагается, что должник по договору, заключенному в период с 1 июня 2015 года по 31 июля 2021 года, не должен ждать направления в его адрес дополнительного требования от кредитора, а должен самостоятельно при погашении задолженности сверх суммы основного долга оплатить и проценты.

Для того чтобы исключить применение статьи к отношениям сторон по договору, заключенному после 1 июня 2015 года, необходимо было в тексте самого договора либо в дополнительном соглашении к нему (если договор уже заключен), предусмотреть следующую формулировку: «К правоотношениям сторон по настоящему договору положения ст. 317.1. ГК РФ не применяются». Если же в договоре такая формулировка отсутствует, ст. 317.1. ГК РФ применяется по умолчанию.

на «Как применять положения ст. 317.1 ГК РФ»

Применяется ли ст. 317.1 ГК РФ к договорам, заключенным до 1 июня 2015 года?

Это, пожалуй, самый серьезный вопрос и наиболее интересный. Дело в том, что сложившаяся к моменту первоначальной редакции статьи 317.1 судебная практика не давала однозначного ответа на поставленный вопрос.