Аудит интеллектуальной собственности и нематериальных активов включает комплекс мероприятий, включающий:

- Выявление объектов интеллектуальной собственности.

- Анализ правоустанавливающих документов:

- удостоверяющих интеллектуальные права;

- о разделении и закреплении интеллектуальных прав;

- о передаче интеллектуальных прав;

- о режиме «коммерческая тайна».

- Разработка (доработка) правоустанавливающих документов.

- Оценка рыночной стоимости объектов ИС (при необходимости).

- Разработка рекомендаций по бухгалтерскому и налоговому учету объектов интеллектуальной собственности. Анализ налоговых и финансовых последствий.

- Выявление объектов интеллектуальной собственности

- Анализ правоустанавливающих документов

- Разработка и/или доработка правоустанавливающих документов

- Оценка рыночной стоимости объектов ИС (при необходимости)

- Разработка рекомендаций по учету

- Что такое объекты интеллектуальной собственности, их учёт и защита

- Что такое интеллектуальная собственность по законам РФ

- Порядок формирования ИС, как объекта учёта на предприятии

- Как отражать в учёте ИС

- Заключение

- Регистрация прав на интеллектуальную собственность

- Общие положения

- Объекты, не нуждающиеся в регистрации

- Объекты, подлежащие регистрации

- Процедура

- Учет объектов интеллектуальной собственности

- Первичная документация

- Отражение объектов в учете

- Используемые бухгалтерские проводки

- Налоговый учет

- Составление бухгалтерского баланса

- Доменное имя как объект интеллектуальной собственности

- Интеллектуальная собственность: учет и налоги

- Интеллектуальная собственность

- Передача прав на нематериальный актив

- Учет НМА

- Расчет налогов

Выявление объектов интеллектуальной собственности

Необходимость этого этапа при проведении аудита обусловлена тем, что нередко компании обладают значительными нематериальными активами (в широком смысле слова), даже не задумываясь об этом. Активы есть всегда, но, как правило, они не идентифицированы и не трансформированы в нематериальные активы в бухгалтерском понимании.

Если нематериальные активы Вам не нужны, то, конечно, можно этого и не делать. Но если возникла задача сформировать нематериальные активы, то в любой активно развивающейся компании они всегда найдутся, а законодательство в области интеллектуальной собственности (ИС) предоставляет весьма широкий спектр способов их правовой охраны.

Основу для формирования нематериальных активов компании могут составить как объекты ИС, для которых требуется государственная регистрация, так и объекты, для которых такой регистрации не требуется.

Так, в частности, бизнес-решения, управленческие системы, которым не предоставляется патентная охрана, могут быть защищены в качестве объектов ноу-хау, для которых достаточно ввести на предприятии режим «коммерческая тайна».

Выбор способа правовой охраны определяется целым комплексом факторов, среди которых возможность использования данного способа, объем прав, обеспечиваемый данным способом правовой охраны, и ряд других факторов. В качестве интегрального критерия можно, в частности, рассматривать стоимость формируемого актива.

Наиболее часто идентификация нематериальных активов требуется при корпоративных транзакциях, направленных на оптимизацию организационных и финансовых структур.. В частности, в последнее время в управленческой практике широкое распространение получило организационное разделение производственных и интеллектуальных активов между отдельным структурами групп компаний.

В результате работ по выявлению объектов ИС мы составляем перечень охраняемых объектов интеллектуальной собственности, а также способных к правовой охране результатов интеллектуальной деятельности и рекомендации по их правовой охране.

Анализ правоустанавливающих документов

К таким документам относятся документы, удостоверяющие исключительное право на объекты интеллектуальной собственности, а также документы о передаче (отчуждении) исключительного права.

Кроме того, поскольку в соответствии с законодательством первоначально исключительное право принадлежит автору объекта ИС, в случаях, когда правообладателем является юридическое лицо, необходимы документальные подтверждения правомерности передачи ему этого права.

Следует также помнить, что исключительное право на некоторые объекты ИС требует периодического продления. Так, например, для поддержания в силе патента на изобретение или полезную модель необходимо ежегодно уплачивать государственную пошлину. Срок действия товарного знака также необходимо продлевать каждые десять лет.

Таким образом, одним из результатов аудита должен быть комплект документов, подтверждающих правомерность происхождения и действительность интеллектуальных прав на объекты интеллектуальной собственности.

Разработка и/или доработка правоустанавливающих документов

Если на предыдущем этапе работ выявлены отсутствие или некорректность правоустанавливающих документов, мы проводим их разработку или доработку.

https://www.youtube.com/watch?v=XjjRdxjlB5o

Результатом работ, выполняемых на этом этапе, является полный комплект документов:

- удостоверяющих действительность интеллектуальных прав компании и правомерность их происхождения;

- о режиме «коммерческая тайна» для объектов, составляющих секрет производства (ноу-хау).

Оценка рыночной стоимости объектов ИС (при необходимости)

Если нематериальный актив выявлен в процессе его создания, то он может быть учтен в качестве нематериального актива по сумме затрат на его создание и доведение до состояния, пригодного к использованию.

Если нематериальный актив выявлен в результате инвентаризации после его создания и затраты на его создание включены в себестоимость в отчетном периоде, то компания может выбрать два варианта — сторнирование затрат или оценку объекта по рыночной стоимости.

Важно помнить, что инвентаризация актива на балансе компании по рыночной стоимости влечет за собой увеличения налогооблагаемой базы. Вместе с тем, такой проблемы нет, если Вы предполагаете внесение стоимости объекта ИС в уставный капитал, например, создаваемой дочерней компании.

Для проведения оценки рыночной стоимости объекта ИС, как правило, требуется независимая оценка, см. статьи раздела «Отдел оценки нематериальных активов».

Разработка рекомендаций по учету

Для решения конкретных управленческих и финансовых задач не всегда требуется ставить объекты ИС на учет в качестве нематериальных активов компании. Кроме того, в некоторых случаях учет объектов ИС в качестве нематериальных активов может повлечь за собой увеличение налогооблагаемой базы.

Результатом данного этапа работ являются рекомендации аудитора по возможным налоговым и финансовым последствиям того или иного способа учета выявленных объектов ИС.

Что такое объекты интеллектуальной собственности, их учёт и защита

Сегодня охрана интеллектуальной собственности фирмы от неправомерных действий конкурентов становится рядовым производственным процессом для малого и среднего бизнеса. Предприниматели хотят защитить свои торговые марки, сайты, пиар-материалы и рецептуры.

Но прежде чем что-то защищать, это что-то необходимо ввести в коммерческий цикл фирмы, оформить на него права, отразить в учёте и в последующем использовать по всем правилам работы с активами предприятия.

Только в таком случае объекты интеллектуальной собственности (далее – ИС) фирмы могут стать частью производственного комплекса компании и перейти под охрану государства.

Что такое интеллектуальная собственность по законам РФ

В обычном деловом обороте предприниматели чаще всего имеют дело с объектами вещного права (предметы материального мира, определенные индивидуальными признаками). Человеческое общество давно и довольно успешно защищает этот вид собственности.

Однако, несмотря на то, что коммерческая информация играет не менее важную роль в формировании справедливых рыночных отношений, взять под охрану государства этот вид собственности общество решило сравнительно недавно. Первый нормативный акт, узаконивающий использование интеллектуальной собственности, был утвержден в конце девятнадцатого века (Парижская конвенция).

Эта Конвенция ещё не разъясняет понятие интеллектуальной собственности, но уже утверждает порядок признания прав на ИС, а также основные нормы её обращения на рынке.

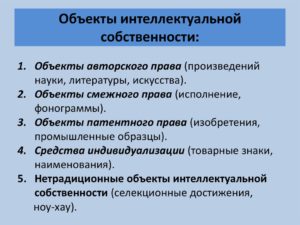

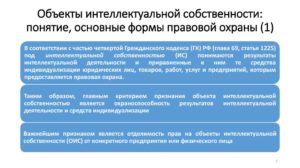

В РФ ИС регулируется разделом 7 ГК РФ. Согласно ст.1225 ГК РФ, государство признаёт интеллектуальную собственность, которая сформировалась, как результат интеллектуальной деятельности, а также средства индивидуализации юр. лиц, их товаров, работ и услуг. К таким результатам относятся:

- базы данных;

- ноу-хау в бизнесе;

- товарные знаки;

- полезные модели, секреты производства, фонограммы и т. п.;

- программы для ЭВМ.

Всё это примеры интеллектуальной собственности.

https://www.youtube.com/watch?v=jwuiMulT4O0

По своему внутреннему содержанию ИС может быть разделена на несколько основных видов: научно-техническая, коммерческая, литературно-художественная, исполнительская. Для предпринимателя наибольший интерес представляет именно коммерческий вид интеллектуальной собственности.

Какие же права, связанные с владением ИС, защищает государство? К ним относятся:

- авторское право (связано с фактом создания произведений искусства или науки (см. творческий бизнес));

- смежное право (право на распространение и копирование авторского продукта);

- патентное (охрана изобретений путём выдачи патентов).

Перечисленными правами могут обладать как физические, так и юридические лица. И очень важный вопрос: как из этих прав сделать деньги.

Полезно прочитать, куда вложить капитал с отдачей. Самые эффективные и безопасные способы инвестирования денежных средств.

Подробно о том, что такое дрогери ритейл, и почему этот формат торговли становится всё более популярным в России.

Команда сайта Мир Бизнеса рекомендует всем читателям пройти Курс Ленивого Инвестора, на котором вы узнаете как навести порядок в личных финансах и научиться получать пассивный доход. Никаких заманух, только качественная информация от практикующего инвестора (от недвижимости до криптовалюты). Первая неделя обучения бесплатная! Регистрация на бесплатную неделю обучения

Порядок формирования ИС, как объекта учёта на предприятии

В учёте предприятия могут быть отражены только имущественные права на ИС. ГК РФ также установлено, что владельцы ИС обладают неимущественными правами, но в коммерческом контексте этот аспект не рассматривается.

Итак, к имущественным правам на ИС относится исключительное право, в соответствии с которым законный владелец ИС вправе использовать этот результат интеллектуальной деятельности по своему усмотрению:

- запретить или разрешить другим лицам пользоваться своей ИС (при этом правило: «что не запрещено, то разрешено» не работает, разрешение должно быть чётко закреплено в документах);

- право может принадлежать одному или нескольким лицам (при совместной собственности порядок распоряжения ИС правообладатели определяют сообща);

- собственник вправе получать доходы от своей ИС (для примера можно рассмотреть, что такое франшиза).

Но чтобы пользоваться перечисленными правами, владелец должен зарегистрировать их в установленном законом порядке. Коммерческая ИС регистрируется путём получения патента.

Если предприниматель хочет защитить свой товарный знак, рецептуру, полезную модель и т. п., то он должен получить на них патент в патентном ведомстве (Роспатент). Если же он хочет использовать чужие коммерческие знаки или идеи, то должен приобрести на них права по договору, например, купли-продажи.

Сегодня в России рынок коммерческой интеллектуальной собственности достаточно активен. Многие знакомы с продажей франшиз. Именно в рамках договоров франчайзинга заключаются и сделки, обеспечивающие защиту ИС как франчайзеров, так и франчайзи. Полезно прочитать, как открыть дело по франшизе.

Кроме этого, активно продаются лицензионные соглашения на программное обеспечение и многое другое.

Как отражать в учёте ИС

Управление интеллектуальной собственностью начинается с её постановки на баланс предприятия (отражение в учёте).

ИС — это нематериальный актив, и информация о ней отражается по правилам учёта нематериальных активов (НМА). Основной нормативный документ – ПБУ 14/2007.

Принимаются в учёт следующие объекты ИС:

- имеющие перспективы коммерческого использования;

- полностью законченные и оформленные в установленном порядке (наработки, записки и черновики не в счёт);

- те, которые можно идентифицировать;

- те, в отношении которых предполагается длительное использование (более 12 месяцев) и т. д.

Стоимость такого НМА, как ИС, определяется по прямым затратам либо же по результатам оценки интеллектуальной собственности. Первоначальная стоимость – только фактические затраты, но раз в год предприятие может самостоятельно делать переоценку.

Включённая в учёт ИС принимает участие в амортизации НМА, что в свою очередь позволяет регулировать налогооблагаемую прибыль. Таким образом, затраты предприятия на формирование торговой марки, собственного уникального продукта и т. п. капитализируются в интеллектуальную собственность, и в результате повышается стоимость фирмы.

https://www.youtube.com/watch?v=m_YGYth7u1g

Порядок списания ИС практически такой же, как и любого актива. Для этого должны быть основания и распоряжение руководства компании. Основаниями для выбытия ИС являются:

- продажа интеллектуальной собственности или передача прав в рамках других договоров отчуждения;

- моральный износ;

- выявление недостачи и т. д.

Учёт операций по переданным в пользование правам на ИС ведётся с соблюдением правил коммерческой концессии и лицензионных договоров.

Полезно узнать, каковы нормы амортизации по бухгалтерскому учёту. Линейный и остаточный метод, списание по количеству лет и показателям объёма.

В копилку предпринимателю: электронный формат счёта-фактуры.

Подробно о том, как рассчитать себестоимость продаж, и для чего необходимо контролировать этот показатель.

Заключение

Вопросы коммерциализации интеллектуальной собственности для российского бизнеса сегодня очень актуальны.

Фактически это скрытый резерв, который даст нынешним предпринимателям новые финансовые инструменты, позволит урегулировать с работниками ряд вопросов использования результатов их интеллектуальной деятельности, а также защитит от недобросовестной конкуренции. Но чтобы пользоваться этим резервом, нужно зарегистрировать свои права, вести их в учёт и следить за их использованием.

(средняя оценка: 5,00 из 5)

Загрузка…

Регистрация прав на интеллектуальную собственность

Рассматривая особенности объектов интеллектуальных прав, мы выяснили, что одни из них нуждаются в регистрации, а другие – нет. С чем это связано? Каков порядок регистрации интеллектуальной собственности? На этих вопросах и заострим внимание.

Общие положения

Государственная регистрация всегда предполагает деятельность какого-либо компетентного государственного органа. В нашем случае регистрирующим органом является Федеральная служба по интеллектуальной собственности (Роспатент), но вопросами, связанными с селекционными достижениями, ведает Министерство сельского хозяйства РФ.

Сущность такой деятельности в том, что проверяется ряд обстоятельств, в частности: можно ли по закону зарегистрировать данный объект, соответствуют ли заявка и документы требованиям закона, а также другие моменты.

В результате регистрации объект попадает под охрану законом. Лицо, указанное в заявке как заявитель, становится правообладателем (т.е. он приобретает исключительное право на такой объект интеллектуальной собственности). В этом и состоит значение всей процедуры.

Информация обо всех зарегистрированных объектах общедоступна. На сайте Федерального института промышленной собственности (ФИПС), который является подразделением Роспатента, можно ознакомиться с соответствующими реестрами. Адрес сайта: http://www1.fips.ru/wps/portal/Registers/.

Реестр селекционных достижений: http://reestr.gossort.com/.

Объекты, не нуждающиеся в регистрации

Традиционно для объектов авторских и смежных прав регистрация не требуется, поскольку они охраняются с момента создания.

Это означает, что сегодня в России не существует, к примеру, реестров произведений науки, литературы или искусства, так как законодателю видится, что это необязательно.

Подобный подход обусловлен нормами международного права, например, в Бернской конвенции сказано, что для возникновения авторских прав никакие формальности не нужны.

Почему так сделано? Специалисты в области интеллектуального права (в частности, В.А. Дозорцев) связывают это, во-первых, с тем, что произведения всегда уникальны априори, полное совпадение двух произведений практически невозможно.

А вот совпадение двух изобретений – ситуация не только возможная, но и вполне вероятная. Так, Александр Попов представил свой вариант радио публике в 1895 году, однако не оформил патентных прав на него.

В 1896 году другой ученый – Маркони получил патент на радио, и именно его зачастую называют в странах Европы и в США подлинным изобретателем радио.

https://www.youtube.com/watch?v=vgs9RyxCjTQ

Обратить внимание следует еще на такой момент: в произведениях и исполнениях охраняется форма, а в объектах промышленной собственности – содержание.

Так, форма двух изобретений может быть и разная (например, в радио это разная ширина самой конструкции устройства, разные детали), но если функциональное обозначение одно, то эти изобретения признаются идентичными, а приоритет, как мы указали выше, будет у того изобретателя, который запатентовал раньше. В произведениях и исполнениях содержание не играет никакой роли, и поэтому вполне логично, что острая необходимость в регистрации отпадает.

Секрет производства (ноу-хау) также не нуждается в регистрации.

Кроме того, из числа средств индивидуализации не регистрируется коммерческое обозначение – сравнительно новый для РФ объект интеллектуальных прав (см. статью про средства индивидуализации). Для охраны требуются известность в пределах определенной территории, а также различительные признаки (т.е. не допускается полное или существенное сходство с другими средствами индивидуализациями).

Обратим внимание читателей, что, хотя регистрация законом не предусмотрена, правообладатели для надежности находят ей альтернативы. Так, существует Интернет-ресурсы (в частности, https://www.copytrust.ru/), где можно фактически зарегистрировать свое произведение.

Такие же услуги существуют и в Российском авторском обществе (РАО). Коммерческие обозначения могут быть зарегистрированы в Торгово-промышленных палатах субъектов РФ (см., например, https://nnov.tpprf.ru/ru/services/32014/).

Таким образом, можно сказать, что учет интеллектуальных прав может существовать и вне зависимости от официальной регистрации.

Объекты, подлежащие регистрации

Кратко рассмотрим статус программ для ЭВМ. Для них в качестве исключения регистрация предусмотрена, однако она необязательна и не влияет на возникновение исключительного права.

Скорее всего, так сделано потому, что компьютерные программы имеют некоторые сходства с объектами права промышленной собственности (в частности, могут иметь новаторский уровень, промышленную значимость и т.д.

), но вместе с тем этих свойств недостаточно, чтобы охранялось их содержание, а не форма. Поэтому был найден такой компромисс.

Остальные же объекты права промышленной собственности (за исключением коммерческого обозначения и ноу-хау) требуют регистрации, а причины этого подхода мы уже рассмотрели.

Процедура

Теперь ответим на вопрос: как зарегистрировать интеллектуальную собственность. Сама процедура урегулирована подзаконными актами, которые можно посмотреть тут: http://www.rupto.ru/docs/regulations.

Первый действием будет уплата патентной пошлины (конкретные размеры сумм здесь: http://www.rupto.ru/activities/dues/patduty/tabl_razm_poshlin).

После этого нужно подать заявку, которая должна быть оформлена надлежащим образом. К ней прилагаются необходимые документы. Вообще стоит отметить, что можно прибегнуть к помощи патентных поверенных (см.

о них статью) – лиц, которые специализируются на этих вопросах.

Они могут от своего имени без доверенности оформлять все документы и направлять заявку в Роспатент, и изобретателю в таком случае не придется заострять свое внимание на этих формальностях.

Как только заявка подана, начинается стадия рассмотрения. Этот этап длится очень долго: бывает, что даже более года.

Специалисты Роспатента рассматривают представленный на регистрацию объект, производят его экспертизу, запрашивают необходимые документы.

Очень важно правильно и своевременно реагировать на обращения Роспатента, предоставлять требуемые материалы в срок, иначе регистрация может быть прервана.

Окончанием процедуры будет государственная регистрация объекта и вместе с ним исключительного права на него в соответствующем реестре.

Правообладатель получает на руки соответствующий документ: патент (например, на изобретение, полезную модель, промышленный образец) или свидетельство о регистрации (на товарный знак, на наименование места происхождения товаров).

Также вашему объекту будет присвоен индивидуальный номер, по которому объект можно будет посмотреть в ФИПС.

Учет объектов интеллектуальной собственности

Интеллектуальная собственность – специфический предмет для учета. Соответственно, учет будет вестись по особым правилам.

Первичная документация

Основа бухгалтерского и налогового учета – наличие первичной документации. Она подтверждает наличие права собственности на интеллектуальный объект. Именно на основании сведений из первичной документации формируются бухгалтерские проводки. Рассмотрим бумаги, которые нужны при учете интеллектуальной собственности:

- Соглашение об отчуждении ИС на объект.

- Патент.

- Свидетельство о регистрации.

- Соглашение о подряде.

- Внутренние нормативные акты.

Также существует минимальный перечень первичной документации на интеллектуальную собственность:

- Акт сдачи-приемки, в котором есть информация о начальной стоимости объекта.

- Положение о коммерческой тайне, нужное для установления собственности на ноу-хау.

- Приказ об отнесении сведений к тайне.

- Акт начала применения интеллектуальной собственности в деятельности фирмы.

- Протоколы со сроками полезной эксплуатации.

- Протоколы об амортизации (особенности начисления амортизационных отчислений и прочее).

- Акт временного завершения эксплуатации объектов.

- Акт выбытия интеллектуальной собственности после завершения ее амортизации.

- Акт выбытия по причине передачи прав на объект другой компании.

Учитываться могут только те объекты, которые соответствуют ряду признаков: использование собственности с целью получения дохода, наличие первичных документов. Данные требования указаны в ПБУ 14/2007.

Тот или иной документ должен храниться на протяжении определенного времени. К примеру, соглашение об отчуждении исключительных прав должно храниться до смерти автора, а также 70 лет после смерти. Этот период, по сути, является сроком полезного использования объекта. Протяженность полезного использования, указываемая в учете, не может превышать срок хранения документов.

ВАЖНО! ПБУ 14/2007 – это не единственный документ, который регулирует учет активов. Учет отдельных форм объектов устанавливается другими документами. К примеру, для трат на исполнение научных работ актуален ПБУ 17/02.

Отражение объектов в учете

Принять к учету объект можно только после того, как на него переданы исключительные права. В этом случае фирма получает полный объем прав в отношении предмета собственности.

Синтетический учет трат осуществляется на счете 08, субсчете 5. Счет нужен для фиксации всех трат фирмы в активах. Эти траты после приобретения исключительных прав принимаются к учету в качестве интеллектуальной собственности.

Они фиксируются на счете 04 «Нематериальные активы».

Расчеты по соглашениям с автором проводится на счете 60. Для формирования проводок используются расчетные документы. Затраты на приобретение информационных услуг, услуг посреднических фирм, покупающих объекты интеллектуальной собственности, будут учитываться на счетах 60 или 76.

Приобретенные объекты интеллектуальной собственности могут быть усовершенствованы. Делается это для того, чтобы эти объекты начали приносить прибыль. Все сопутствующие траты будут увеличивать первоначальную стоимость. Соответствующие изменения отражаются на ДТ счета 08 с кредита счетов 70, 10, 16.

Используемые бухгалтерские проводки

При формировании начальной стоимости интеллектуальной собственности нужны данные бухгалтерские проводки:

- ДТ08 КТ60. Формирование долга по поступившему объекту интеллектуальной собственности по соглашению о передаче прав.

- ДТ19 КТ60. Формирование долга по НДС по объекту.

- ДТ08 КТ76. Стоимость услуг консультантов относится на начальную стоимость предмета.

- ДТ19 КТ76. Формирование долга по НДС от стоимости консультационных услуг.

- ДТ76 КТ51. Оплата регистрационной пошлины.

- ДТ08 КТ76. Отнесение пошлины к первоначальной стоимости.

- ДТ60 КТ51. Уплата долга по информационным услугам.

- ДТ08 КТ70. Начисление зарплаты за усовершенствование объекта интеллектуальной собственности.

- ДТ04 КТ08. Оприходование исключительного права на объект.

Если объект покупается за счет кредитов или займов, сопутствующие проценты фиксируются на счете 91. Получение займа отражается данными проводками:

- ДТ51 КТ66. Расчеты по кредиту.

- ДТ91-2 КТ66.

Процент по займу фиксируется в структуре текущих расходов. Они не будут увеличивать стоимость объекта интеллектуальной собственности.

https://www.youtube.com/watch?v=HZdNd_YIggI

Объекты интеллектуальной собственности могут не только приобретаться фирмой, но и создаваться внутри ее. Предмет будет считаться созданным только в том случае, если над ним проводилась работа по указанию руководителя.

Если объект был создан на основании соглашения с заказчиком, не имеющим статуса работодателя, оформляется авторский договор заказа. В первоначальную стоимость предмета входят все затраты, которые были понесены в ходе создания.

Рассмотрим бухгалтерские проводки, используемые для учета созданных объектов интеллектуальной собственности:

- ДТ08 КТ70. Начисление зарплат за исполнение работ по созданию предмета интеллектуальной собственности.

- ДТ08 КТ69. Начисление страховых взносов.

- ДТ08 КТ10. Трата материальных ресурсов на создание.

- ДТ76 КТ51. Перечисление патентных пошлин.

- ДТ08 КТ76. Учет патентных пошлин.

- ДТ04 КТ08. Принятие к учету предмета интеллектуальной собственности (выполняется после того, как получен патент на ноу-хау).

Налоговый учет

В начальную стоимость интеллектуальной собственности входит полная сумма по соглашению о передаче прав. Из этой суммы вычитается НДС, если он имеет место быть.

НДС не принимается к вычету в том случае, если объект интеллектуальной собственности будет использоваться в целях производства. НДС будет входить в первоначальную стоимость.

Затраты, связанные с информационными услугами, услугами посреднических фирм, покупающих объекты интеллектуальной собственности, будут облагаться НДС. Вычет НДС может быть выполнен только при наличии следующих условий:

- Наличие соглашений об оказании информационных, посреднических услуг.

- Есть все расчетные документы (счета-фактуры).

- Произведены все выплаты по расчетным документам.

- Объекты интеллектуальной собственности будут использоваться в деятельности, облагаемой НДС.

- При покупке объектов интеллектуальной собственности нужно оплатить регистрационный сбор. Он, согласно пункту 2 статьи 149 НК РФ, не будет облагаться НДС.

Для целей обложения налогами в начальную стоимость интеллектуальной собственности не входят взносы по обязательному страхованию (основание – статья 257 НК РФ). Эти траты относятся к текущим расходам, входящим в структуру прочих расходов. Списание трат провоцирует налогооблагаемую временную разницу. Создается отложенное обязательство по налогам, фиксируемое с помощью этих проводок:

- ДТ68 КТ77. Исчисление отложенного обязательства.

- ДТ77 КТ68. Списание обязательства.

ВАЖНО! Налоговые обязательства по кредиту, взятому в целях приобретения объекта интеллектуальной собственности, уменьшаются на протяжении всего срока амортизации.

Составление бухгалтерского баланса

В бухгалтерский баланс входят эти активы:

К балансу могут даваться различные пояснения. К примеру, это отражение итогов НИОКР, исполненных сторонним подрядчиком, срок полезного использования, стоимость лицензии без учета амортизации.

Доменное имя как объект интеллектуальной собственности

Доменное имя также может относиться к нематериальным активам. Однако учет такой собственности осуществляется только в том случае, если она соответствует этим критериям:

- Использование для извлечения выгоды.

- Наличие полного права на актив.

- Продолжительность полезного использования больше года.

- Право не планируется передавать другим фирмам.

- Известна фактическая стоимость объекта.

Если все эти признаки отсутствуют, доменное имя не может считаться нематериальным активом.

Интеллектуальная собственность: учет и налоги

В рамках развития законодательства об интеллектуальной собственности с 1 января 2008 г. вступила в силу часть четвертая ГК РФ, определившая правовую природу объектов интеллектуальной собственности. Положение «Учет нематериальных активов» (ПБУ 14/2000) утратило силу, а начиная с бухгалтерской отчетности за 2008 г.

правила учета объектов нематериальных активов стали регламентироваться Положением «Учет нематериальных активов» (ПБУ 14/2007), утвержденным Приказом Минфина России от 27 декабря 2007 г. N 153н. Кроме того, с 1 января 2009 г.

вступили в силу следующие Положения по бухучету: ПБУ 1/2008 «Учетная политика организации», 15/2008 «Учет расходов по займам и кредитам», 21/2008 «Изменения оценочных значений». Кроме того, были внесены поправки, связанные с начислением амортизации, в ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

Этого перечня документов явно недостаточно для того, чтобы определить все нюансы работы с объектами интеллектуальной собственности. Есть сложности, но они вполне разрешимы, хотя и потребуют от бухгалтера особого старания.

Интеллектуальная собственность

В первую очередь необходимо разобраться, что же относится к объектам интеллектуальной собственности. Перечень объектов устанавливает ст. 1225 ГК РФ, а также НК РФ, ПБУ 14/2007.

В этих документах говорится, что к таким продуктам можно отнести произведения науки, литературы и искусства; секреты производства (ноу-хау); изобретения, полезные модели; программы для ЭВМ; товарные знаки и знаки обслуживания; селекционные достижения.

В составе нематериальных активов учитывается также деловая репутация, возникшая в связи с приобретением предприятия как имущественного комплекса (п. 4 ПБУ 14/2007).

ПБУ 14/2007 «Учет нематериальных активов» довольно четко определяет конкретные признаки, по которым объект можно отнести к нематериальным активам: а) он должен приносить организации экономические выгоды в будущем, в частности использоваться в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд компании либо для осуществления деятельности, направленной на достижение целей создания некоммерческой организации (в том числе в предпринимательской деятельности, осуществляемой в соответствии с законодательством Российской Федерации); б) организация должна иметь право на получение экономических выгод, которые данный объект способен приносить (в том числе должны наличествовать документы, подтверждающие существование самого актива и права данной фирмы на этот продукт интеллектуальной деятельности, — патенты, свидетельства, другие охранные документы, договор об отчуждении или переходе исключительного права), а также должны существовать ограничения доступа иных лиц к таким экономическим выгодам; в) возможность выделения или отделения (идентификации) объекта от других активов; г) нематериальный актив должен быть предназначен для использования в течение длительного времени (срока полезного использования) продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев; д) организацией не предполагается его продажа в течение 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев; е) фактическая (первоначальная) стоимость интеллектуальной собственности может быть достоверно определена;

ж) у средства индивидуализации отсутствует материально-вещественная форма.

Передача прав на нематериальный актив

Предприятие, которое обладает исключительным правом на результат интеллектуальной деятельности или на средство индивидуализации, вправе использовать его любым не противоречащим закону способом (п. 1 ст. 1229 ГК РФ).

Порядок отражения в бухгалтерском учете операций, связанных с передачей прав на нематериальный актив, зависит от того, какой договор заключен между правообладателем и пользователем.

Можно выделить несколько распространенных способов передачи другому лицу права использования результата интеллектуальной деятельности: договор об отчуждении объекта, коммерческой концессии, авторского заказа, лицензионное соглашение или договор о создании по заказу программы для ЭВМ и базы данных.

Стороны, порядок заключения и существенные условия оформления этих видов документов можно найти в положении части четвертой ГК РФ.

Для большинства предприятий защита и охрана объектов интеллектуальной собственности связана со значительными финансовыми затратами.

Очень часто встает вопрос о том, превысят ли доходы от использования изобретения затраты, которые понесет организация при его покупке. Растет количество судебных разбирательств, в которых налоговые органы предъявляют претензии к расходам на приобретение объектов интеллектуальной собственности. Исключить такие конфликты помогает правильное оформление договоров, связанных с передачей прав, которые подлежат обязательной регистрации в Роспатенте. Если такое требование не соблюдено, то налоговики посчитают затраты компании документально не подтвержденными и не соответствующими критериям ст. 252 НК РФ.

Учет НМА

Учетная политика нематериальных активов должна определять как минимум следующие положения: — способы оценки данных объектов, приобретенных за плату; — порядок последующей оценки нематериальных активов в части их переоценки и обесценения; — порядок проведения инвентаризации интеллектуальной собственности компании и отражения их результатов в бухгалтерском учете; — формы первичной документации по учету наличия и движения нематериальных активов и порядок ее оформления; — формы регистров для аналитического учета.

Интеллектуальная собственность учитывается с помощью карточки унифицированной формы N НМА-1, которая утверждена Постановлением Госкомстата России от 30 октября 1997 г. N 71а. Она заводится в бухгалтерии на каждый приобретенный объект. Основанием для ее заполнения являются документы, подтверждающие права организации на НМА, в том числе перечисленные выше договоры. Иные формы первичных документов по движению нематериальных активов не утверждены, поэтому каждая организация должна самостоятельно разработать бумаги в соответствии с требованиями Закона от 21 ноября 1996 г. N 129-ФЗ «О бухгалтерском учете».

Расчет налогов

В целях расчета налога на прибыль (п. 1 ст. 256 НК РФ и п. 3 ст. 257 НК РФ) нематериальными активами признаются приобретенные и (или) созданные налогоплательщиком результаты интеллектуальной деятельности, которые используются компанией для извлечения дохода.

Все изобретения и модели признаются амортизируемым имуществом, но расчет необходимо провести только в том случае, если возможно определить срок полезного использования нематериального актива. До недавнего времени к амортизируемым объектам относились только те основные средства, чья стоимость была более 20 000 руб. Однако не так давно в положения ст. ст.

256, 257 НК РФ Законом от 27 июля 2010 г. N 229-ФЗ были внесены изменения, которые вступили в силу 1 января 2011 г. Эти поправки повышают цену имущества для амортизации с 20 000 до 40 000 руб. В отношении налога на добавленную стоимость следует отметить, что согласно пп. 26 п. 2 ст.

Объекты интеллектуальной собственности дают компании существенное преимущество, возможность производить уникальные товары, делать продуктивной работу организации. Вместе с тем нужно учитывать специфику налогообложения таких нематериальных активов, своевременно подтверждать свои права на них, не допуская возникновения спорных ситуаций с разработчиками объектов или налоговыми органами. Без сомнения, наличие интеллектуальной собственности потребует от бухгалтера особого труда по разработке документов, которые не утверждены законодательством, процедур учета и защиты такого имущества компании. Но именно прогрессивные разработки способны дать фирме новое развитие и исключительное положение на рынке.149 НК РФ не подлежит налогообложению реализация (а также передача, выполнение, оказание для собственных нужд) на территории России исключительных прав на изобретения, полезные модели, промышленные образцы, программы для электронных вычислительных машин, базы данных, топологии интегральных микросхем, секреты производства (ноу-хау), а также прав на использование указанных результатов интеллектуальной деятельности на основании лицензионного договора. Компания, применяющая «упрощенку», как известно, освобождается от обязанности ведения бухгалтерского учета в соответствии со ст. 4 Закона от 21 ноября 1996 г. N 129-ФЗ «О бухгалтерском учете». Минфин России в своем Письме от 19 сентября 2008 г. N 03-11-04/2/142 обратил внимание на то, что несмотря на освобождение «упрощенцев» от обязанности ведения бухгалтерского учета, требование вести учет основных средств и нематериальных активов предусмотрено законодательством Российской Федерации и должно исполняться в соответствии с Положением N 14/2007 «Учет нематериальных активов».