Законодательством Российской Федерации разрешено организовывать предпринимательскую деятельность, связанную с азартными играми, тотализаторами, пари и т.п., предусматривающими денежный выигрыш и плату за участие в них.

Игорный бизнес, как и другая предпринимательская деятельность, облагается соответствующими налогами.

Предпринимателям рекомендуется вовремя и в полной сумме вносить этот обязательный платеж в налоговые органы во избежание штрафных санкций, которые в случае с азартными играми могут быть весьма крупными.

Рассмотрим, что именно является объектом налога игорного бизнеса, каким способом производится учет и контроль, как правильно рассчитать сумму и произвести уплату, а также расскажем о том, какие изменения произошли в этой сфере в 2021 году и чего еще ожидать бизнесменам.

- Правовое регулирование игорного бизнеса

- Объекты налога на игорный бизнес в 2021 году

- Регистрация объектов налогообложения

- Ставки и суммы

- Время уплаты

- Как рассчитать «игровой» налог

- Пример

- Декларируем «игровой» налог

- Ответственность нерадивых плательщиков

- Новшества 2021 года

- Налог на игорный бизнес — виды, ставки, сроки уплаты

- Что это за налог?

- Кто является налогоплательщиком?

- Что подлежит налогообложению?

- Ставка налога для игорного бизнеса

- Налог на игорный бизнес: ставки, расчет, отчетность

- Общие сведения о налоге на игорный бизнес в 2021-2021 годах

- Ставка налога на игорный бизнес

- Расчет и уплата налога на игорный бизнес

- Налог на игорный бизнес — это декларируемый налог?

- Является ли налог на игорный бизнес обязательным для всех регионов?

- Итоги

- Налог на игорный бизнес: понятие, ставки, объекты и плательщики

- Объекты, облагаемые налогом на игорный бизнес

- Ставки налога на игорный бизнес

- Порядок исчисления налога на игорный бизнес

- Порядок и сроки уплаты налога на игорный бизнес

- Примеры исчисления налога на игорный бизнес

- Особенности исчисления налога на игорный бизнес в 2021 году

- Кто является плательщиком и что облагается налогом

- Налоговая база

- Как производится расчет

- Предоставление налоговой декларации

- Какая ответственность ждет налогоплательщиков-нарушителей

Правовое регулирование игорного бизнеса

Закон «О госрегулировании деятельности по организации и проведению азартных игр» (ФЗ № 244, вступивший в силу с января 2007 года) – главный правоустанавливающий документ, касающийся организации игорного бизнеса и получения прибыли от этой деятельности.

Под игровой деятельностью в контексте предпринимательства понимается осуществление азартных игр в специальных учреждениях, оборудованных игровыми столами и/или автоматами (только в специально выделенных игорных зонах), а также в конторах букмекеров и на тотализаторах (при наличии лицензии).

Налог на игорный бизнес регулируется гл. 29 Налогового кодекса России, которая действует с 1 января 2004 года.

В соответствии с текстом НК, такой бизнес регулируется региональными правовыми актами, то есть местные власти имеют прерогативу в установлении налоговой ставки (льгот по этому виду налога НК РФ не допускает).

Если же на региональном уровне такой документ не принят, налог будет взиматься по общим требованиям, прописанным в НК.

ИТАК! Налог на игорный бизнес является прямым региональным платежом, поступающим в бюджет того территориального субъекта РФ, где он введен.

Объекты налога на игорный бизнес в 2021 году

Налоговый платеж на организацию игр взимается при наличии следующих атрибутов организации этого бизнеса:

- игрового стола – специального оборудования, предусматривающего игровые поля, места для участников и, возможно, крупье;

- игрового автомата – механического, электрического, электронного или другого аппарата, предусматривающего возможность денежного выигрыша без участия работника заведения (за счет устройства, генерирующего случайные комбинации);

- процессингового букмекерского центра или тотализатора – отделения игорного учреждения, где учитываются и фиксируются ставки и результаты игр;

- пункта приема ставок тотализатора или букмекерской конторы – специально выделенного места для заключения пари и фиксации информации о принятых ставках, результатах и суммах выигрышей.

ОБРАТИТЕ ВНИМАНИЕ! Базой по данному налогу является суммарное количество каждого типа объектов игорного бизнеса.

Регистрация объектов налогообложения

Закон требует обязательно зарегистрировать в налоговых органах любой из перечисленных атрибутов не позже 2 дней, предшествующих его установке.

Владелец должен подать в региональную налоговую службу заявление, в котором нужно указать объект будущего налогообложения и его местонахождение. После рассмотрения ему выдадут свидетельство о регистрации на этот объект.

Датой регистрации (а значит, начала налогового периода) будет считаться число, проставленное на заявлении о регистрации.

ВАЖНО! Если предприниматель приобрел новый атрибут для организации игр или какое-либо оборудование выбыло из строя или снята с действия определенная точка, об этих изменениях нужно обязательно информировать налоговую в те же сроки.

https://www.youtube.com/watch?v=dxJNBI_sfeA

Формы заявления и свидетельства о регистрации приняты Министерством финансов России в порядке Приказа от 22 декабря 2011 года № 184н.

Ставки и суммы

Налоговый кодекс устанавливает минимальный и максимальный размер ставок для каждого типа игровых объектов. Региональные власти вправе выбирать любую цифру в данных границах. Если в данном субъекте РФ не принят закон, регулирующий размер налоговой ставки по игорному бизнесу, то применяется минимальная ставка, значащаяся в НК РФ. Вот на какие суммы следует рассчитывать предпринимателю:

- за игорный стол – от 25 тыс. до 125 тыс. руб.;

- за игровой автомат – от 1,5 тыс. до 2,5 тыс. руб.;

- за процессинговый тотализаторский или букмекерский центр – от 25 тыс. до 125 тыс. руб.;

- за пункт приема ставок – от 5 тыс. до 7 тыс. руб.

Время уплаты

Налоговым периодом по этому виду налога признается календарный месяц. Исключение может быть, если старый объект выбыл до середины этого месяца или новый объект появился уже во второй его половине. В этом случае меняется доля налоговой ставки: когда старый объект снят с регистрации или новый объект зарегистрирован после 15 числа, в этом месяце взимается только половина налога.

Как рассчитать «игровой» налог

Порядок исчисления стандартен: налоговая база умножается на ставку. Нужно сначала определить количество объектов налогообложения по каждому типу отдельно, а затем умножить полученные результаты на ставку, установленную в данном регионе для таких атрибутов азартных игр. Полученные суммы складываются, образуя окончательный размер налогового платежа.

Пример

Предприниматель на территории Алтайского края (в игровой зоне «Сибирская монета») владеет игорным заведением, в котором 3 игровых стола, 10 игровых автоматов и букмекерская контора. Поскольку на территории Алтайского края не установлены специальные ставки игрового налога, расчет будет производиться по минимуму, предусмотренному в НК РФ.

За 3 игровых стола налог составит 25 000 х 3 = 75 000 руб.

За 10 игровых автоматов – 1500 х 10 = 15 000 руб.

За процессинговый центр букмекерской конторы – 25 000 руб.

Итого: 75 000 + 15 000 + 25 000 = 115 000 руб.: эту сумму составит налоговый ежемесячный платеж, если у предпринимателя не произойдет никаких изменений в количестве игровых объектов.

Декларируем «игровой» налог

Отчетность по налогу на игорный бизнес предусматривает включение информации о нем в налоговую декларацию. Порядок уплаты предусматривает ее ежемесячную подачу не позже, чем до 20 числа следующего месяца. В тексте декларации нужно не только обосновать сумму налога, но и указать динамику объектов налогообложении, если она имела место.

ВАЖНО! Если в декларации вы обнаружили ошибки или неточности, нужно в установленном ст. 81 НК РФ порядке подать в налоговый орган уточненный вариант декларации.

Ответственность нерадивых плательщиков

Закон строг к тем, кто не обеспечивает необходимых платежей в бюджет. За несвоевременную уплату или опоздание с подачей декларации, за ошибки в исчислении суммы или недоимки предусмотрены серьезные штрафы:

- просрочка с документальной отчетностью грозит штрафом не менее чем в 1000 руб., составляющем от 5 до 30% суммы по данной декларации;

- задержка с уплатой самого налога «потянет» за собой пеню за каждый просроченный день (ее размер составит 1/300 часть от ставки рефинансирования, отсчитанную в виде процента от неуплаченной вовремя суммы);

- нарушение порядка регистрации игровых объектов чревато трехкратной суммой налога на неправильно или не вовремя зарегистрированный атрибут бизнеса, а при повторном нарушении эта сумма вырастет вдвое;

- неуплаченный налог влечет самый серьезный штраф – от 20 до 40% от всей суммы недоимки.

К СВЕДЕНИЮ! Штрафы и пени не освобождают от обязанности уплатить недоимки в полном размере.

Новшества 2021 года

На текущий момент глобальных изменений по данному виду налога нет. Подвергся пересмотру лишь порядок начисления пеней – после 1 октября 2021 года действует правило: чем длительнее просрочка, тем больше пеня (п. 4 ст. 75 НК РФ).

Существует проект Минфина РФ, предусматривающий гигантское повышение налоговых ставок по игорному бизнесу (почти в 100 раз за онлайн-конторы и вдвое по остальным игровым объектам), однако такое радикальное изменение, могущее сильно повлиять на экономику игровых зон, на сегодня пока не принято.

Налог на игорный бизнес — виды, ставки, сроки уплаты

Бизнес, основанный на играх, или игорный бизнес, представляет собой деятельность по проведению азартных игр. С 2006 года эта деятельность была практически полностью запрещена в России.

Исключение составили четыре региональных субъекта, где можно строить казино. В 2021 году список регионов, где можно проводить игры и узаконить бизнес, был расширен, соответственно, только эти регионы обязаны платить налог на игорный бизнес.

Что это за налог?

Налоговая система в России многоуровневая и состоит из трех частей. Платежи, которые перечисляются налогоплательщиками, делятся на:

- Федеральный налог.

- Региональный налог.

- Налог местный.

Налоговики видят в этом равномерное пополнение бюджета страны. Есть определенные виды деятельности, доход от которых идет именно или в федеральный орган, или в региональный. При перечислении таких взносов, как Пенсионный Фонд или Мед. страх, средства делятся на две части.

https://www.youtube.com/watch?v=cdhvvYy11zw

Для того чтобы казна регионов пополнялась, данный вид деятельности был передан именно им, поэтому все налоговые поступления идут в регион. Денежные средства зачисляют именно там, где была произведена оплата налога.

Данный бизнес подразумевает именно предпринимательскую деятельность, игры ради удовольствия или заключение пари под понятие «игорный бизнес» не попадают. Под уплату налогов попадает систематический доход, получаемый из платы участников за организацию этих игр, выигрышей, и регистрации в качестве предпринимателя.

Проведение таких игр разрешено в нашей стране всего в нескольких регионах. Проводить их можно в специально отведенных игровых зонах и использовать для игр специальные игровые столы, автоматы, тотализаторы, букмекерские конторы.

В соответствии с законодательством страны игровые зоны создаются в следующих регионах:

- Краснодарский край – «Азов сити» (на данный момент – действующее игровое поле).

- Алтайский край – «Сибирская монета» (в настоящий момент ведется строительство).

- Приморский край – «Приморье» (ведется строительство).

- Калининградская область – «Янтарная» (строится).

- Республика Крым – «Крымская» «разрабатывается проект строительства».

- Сочи (Краснодарский край) – «Золотые Пески» (проект в стадии разработки).

- Бурятия – названия в данный момент нет, проект строительства разрабатывается.

Любые азартные игры в нашей стране находятся под контролем налоговых органов, и нужно действовать согласно налоговому законодательству и нормативным актам.

Основным из актов,является Гражданский кодекс, где подробно излагаются основы данной деятельности. Ограничения, которые наложены на игорный бизнес, регулируются ФЗ № 244. Налогообложение любого бизнеса, и игорного в том числе, в законодательном порядке прописано в Налоговом кодексе.

Разберемся, кто платит налог на игорный бизнес, указанный в НК РФ.

Кто является налогоплательщиком?

Как уже отмечалось, само понятие «игорный бизнес» – это одна из разновидностей предпринимательской деятельности. Заниматься данным видом деятельности могут только юридические лица или организации. Регистрация предпринимателя для ведения деятельности категорически запрещена.

Если предприниматель хочет заниматься проведением таких игр, как тотализатор или букмекерская контора, то он обязан состоять в саморегулирующих компаниях. С одной стороны, это приводит к уменьшению административного контроля, а с другой стороны, контролирует добросовестность и количество этих организаций.

Теперь разберемся, что подлежит уплате налога.

Что подлежит налогообложению?

Есть определенные виды азартных игр, которые облагаются налогом. В данный момент облагаемый налогом список выглядит следующим образом:

| Объект налогообложения | Заведения | Тотализатор | Контора |

| Автомат | + | ||

| Стол игровой | + | ||

| Где принимаются ставки | + | + | |

| Центр (процессинговый) | + | + |

Каждый из этих объектов в обязательном порядке должен быть зарегистрирован в налоговом органе. До установки данного объекта для проведения игр нужно подать заявление в налоговую инспекцию в течение двух дней.

В обязательном порядке налоговики должны быть проинформированы о количественном изменении этих объектов. Если число игровых зон сократилось или увеличилось, подается соответствующее заявление.

Какую же отчетность готовят предприниматели этого бизнеса и когда уплачивают налоги в бюджет? Какова налоговая ставка?

Ставка налога для игорного бизнеса

В каждом субъекте определяется своя ставка, в противном случае действует налоговый кодекс (ст. 369), в котором прописывается минимальные и максимальные ставки.

- Игровой стол – мин. 25 000, максим 125 000.

- Автомат игровой – от 1 500 рублей до 7 500 р.

- Контора или тотализатор — от 25 000 до 125 000 руб.

- Пункт приема ставок – 5 000 до 7 000 р.

Если ставки не установлены в региональном уровне, то расчет берётся по минимуму.

https://www.youtube.com/watch?v=cPP04jbl7O8

Отчетным периодом для игорного бизнеса является один месяц. Предприниматели обязаны ежемесячно сдавать налоговую декларацию и уплачивать налог в том регионе, где проводилась организация игр.

Расчет произвести довольно просто. Если у вас задействованы два стола и есть три пункта приема ставок, то расчет производится, к примеру, по минимальной ставке (если другая не предусмотрена):

25 000 + 25 000 + (3*5 000) = 65 000. Налогоплательщик должен в месяц уплатить 65 000 рублей, заполнив в соответствующих графах эти суммы.

Если открываются новые пункты, то стоит обязательно уведомлять налоговые органы, написав заявление установленного образца.

Налог на игорный бизнес: ставки, расчет, отчетность

Налог на игорный бизнес относится к категории региональных. В настоящей статье приводится основная информация об этом налоге: как он исчисляется, уплачивается, какова специфика отчетности.

Общие сведения о налоге на игорный бизнес в 2021-2021 годах

Ставка налога на игорный бизнес

Расчет и уплата налога на игорный бизнес

Налог на игорный бизнес — это декларируемый налог?

Является ли налог на игорный бизнес обязательным для всех регионов?

Итоги

Общие сведения о налоге на игорный бизнес в 2021-2021 годах

Игорный бизнес — это вид деятельности, направленный на извлечение прибыли от приема ставок на тотализаторах или в букмекерских конторах, а также от проведения азартных игр с использованием игровых автоматов или столов.

Налог на игорный бизнес — региональный налог, уплачиваемый в бюджет субъекта РФ.

Налог на игорный бизнес появился в 2004 году. Последние поправки в законодательство, регулирующее его, были внесены в правовые акты в 2014-м. В 2021 году каких-либо нововведений в части налога на игорный бизнес российские власти не вводили. На 2021 год их также не запланировано.

Основной источник права, регулирующий взимание налога на игорный бизнес, — гл. 29 НК РФ. Сфера экономической деятельности, в отношении которой установлен налог на игорный бизнес, — это учреждение и проведение игр (главным образом азартных), сопровождающиеся извлечением выручки в виде выигрышей либо взиманием платы с участников розыгрышей.

Ставки по налогу на игорный бизнес могут устанавливаться региональными органами власти.

Но даже если в тех или иных субъектах Российской Федерации необходимых законов по данной деятельности не принято, налог на игорный бизнес регулируется на уровне федерального источника права — Налогового кодекса РФ.

Следует также отметить тот факт, что объект налогообложения по рассматриваемому налогу, его база, периодичность и сроки перечисления в госбюджет могут регулироваться исключительно положениями кодекса.

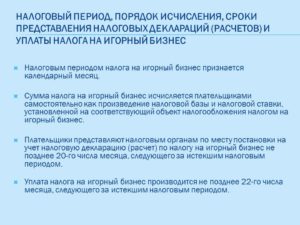

Налоговый период, законодательно зафиксированный в отношении налога на игорный бизнес в ст. 368 НК РФ, составляет календарный месяц.

Перечисление в бюджет налога на игорный бизнес освобождает фирму от обязательств по уплате налога на прибыль (п. 9 ст. 274 НК РФ) по соответствующим доходам. При этом организации, осуществляющие уплату налога на игорный бизнес, должны вести обособленный учет выручки от игорной деятельности.

Подробнее об основаниях для освобождения налогоплательщика от уплаты налога на прибыль читайте в статье «Кто является плательщиками налога на прибыль?».

Отметим, что в России игорным бизнесом могут заниматься только организации. ИП не вправе его осуществлять, а потому они не платят в бюджет налог на игорный бизнес.

Ставка налога на игорный бизнес

Ставки, лежащие в основе исчисления налога на игорный бизнес, фиксируются властями субъектов РФ. Вместе с тем они не должны быть больше максимальных величин, зафиксированных в ст. 369 НК РФ. Допустимые значения ставок налога на игорный бизнес установлены в следующем диапазоне:

- за 1 игровой стол — в интервале 25 000–125 000 рублей;

- за 1 игровой автомат — в интервале 1 500–7 500 рублей;

- за 1 процессинговый центр букмекерской конторы или тотализатора — в интервале 25 000–125 000 рублей;

- за 1 пункт, где принимаются ставки, — в интервале 5 000–7 000 рублей.

ВАЖНО! В рамках данного налога не предусмотрены льготные ставки или иные преференции.

https://www.youtube.com/watch?v=YdU6M_U9cvU

Если регионом не принято конкретное значение по ставкам в отношении налога на игорный бизнес, то оно будет равно нижней границе интервалов, обозначенных выше.

Расчет и уплата налога на игорный бизнес

Каким образом осуществляется расчет налога на игорный бизнес? Очень просто: налоговая база, установленная для каждого объекта (например, игрового стола, автомата, процессингового центра или пункта, где принимаются спортивные ставки), умножается на ставку налога на игорный бизнес, принятую в регионе. То есть налог рассчитывается по формуле:

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

Н = Ст × Оn,

где:

Н — налог на игорный бизнес;

Ст — ставка, установленная для объекта налогообложения;

Оn — количество объектов налогообложения

ВНИМАНИЕ! Если 1 игровой стол имеет более 1 поля, ставка налога увеличивается на соответствующее количество полей.

Пример

Организация исчисляет налог в отношении 2 игровых столов с 2 полями для игр и 5 игровых автоматов. Сумма налога будет следующей:

Н = 137 500 руб. (2 × 2 × 25 000 + 5 × 7500)

О нюансах расчета налога на игорный бизнес читайте здесь.

Перечисление в бюджет региона налога на игорный бизнес должно осуществляться до 20-го числа месяца, который следует за прошедшим налоговым периодом.

Налог на игорный бизнес — это декларируемый налог?

Предполагает ли уплата государству налога на игорный бизнес предоставление в ФНС соответствующей декларации? Да, такое обязательство есть. Исходя из положений п. 1 ст.

370 НК РФ, фирмы, осуществляющие перечисление в госбюджет налога на игорный бизнес, обязаны до 20-го числа того месяца, который идет за прошедшим отчетным периодом, направлять соответствующую декларацию в территориальный орган ФНС.

В 2021 году применяется декларация по форме КНД1152011, утв. приказом ФНС от 28.12.2011 № ММВ-7-3-985@

Скачать бланк формы КНД 1152011

Помимо декларации налогоплательщик обязан извещать ФНС об изменении количества объектов налогообложения, каждый раз подавая заявление об их увеличении или уменьшении. При этом ставка налога будет зависеть от даты установки (открытия) нового объекта налогообложения или закрытия (выбытия) старого:

Является ли налог на игорный бизнес обязательным для всех регионов?

Игорный бизнес в некоторых своих разновидностях, таких как, например, организация работы залов с игровыми автоматами или казино, может осуществляться только в 4 специализированных игорных зонах: «Приморье» (Дальний Восток), «Азов-Сити» (неподалеку от Ейска), «Янтарная» (в Калининградской области), а также «Сибирская монета» (располагается в Алтайском крае). Вместе с тем деятельность тотализаторов и букмекерских контор разрешена практически во всех российских регионах. Поэтому организации, осуществляющие подобную деятельность, являются полноценными плательщиками налога на игорный бизнес, вне зависимости от субъекта РФ.

ВНИМАНИЕ! Если объекты налогообложения отсутствуют, нулевую декларацию подавать не нужно.

Итоги

Ставки по налогу на игорный бизнес устанавливаются региональными законодателями в рамках минимальных и максимальных значений, зафиксированных в ст. 369 НК РФ. Срок сдачи отчетности и уплаты налога установлен на 20-е число каждого месяца.

Налог на игорный бизнес: понятие, ставки, объекты и плательщики

Настоящая публикация посвящена вопросам налогообложения игорного бизнеса. Приведенные ссылки на нормативные акты тщательно выверены и сохраняют актуальность на момент публикации статьи.

Необходимость публикации продиктована очевидным обстоятельством: владельцев игорных заведений и игровых залов, игнорирующих предписания налогового законодательства, могут настичь серьезные проблемы, вплоть до уголовной ответственности.

Сегодня мы узнаем, кто является плательщиком налога на игорный бизнес, какими правами и обязанностями наделены субъекты Российской Федерации применительно к этому налоговому платежу, каковы виды и размеры ставок, способы определения налоговой базы и так далее.

Для понимания основного материала нам потребуется вникнуть в отдельные законодательные дефиниции, определенные Налоговым кодексом Российской Федерации (далее – НК РФ), которые периодически будут вкрапляться в текст публикации.

https://www.youtube.com/watch?v=-XBVXvrpk_A

В частности, в статье 364 упомянутого нормативного документа приведены определения понятий «игорный бизнес» и «игровое поле».

Законодатель определяет игорный бизнес как предпринимательскую деятельность по организации и проведению азартных игр, связанную с извлечением организациями доходов в виде выигрыша и (или) платы за проведение азартных игр.

Из этого определения следует, что законными владельцами игорного бизнеса могут быть только юридические лица (коммерческие организации). Они же являются и налогоплательщиками. Физические лица и индивидуальные предприниматели лишены такой возможности.

Юридический термин «игровое поле» включает в себя обязательные элементы:

- уникальное место за игровым столом;

- оснащенность игрового места в соответствии с правилами игры;

- число участников игры не ограничено;

- за каждым игровым полем закреплен лишь один участник, представляющий интересы организатора игры.

Число игровых полей за одним игровым столом напрямую влияет на размер налоговых отчислений, для исчисления которого установленная ставка налога умножается на количество игровых полей.

Налоговый период налога на игровой бизнес ограничивается календарным месяцем (статья 367 НК РФ). Для определения его налоговой базы требуется всего лишь пересчитать наличествующие объекты налогообложения (статья 368 НК РФ).

Объекты, облагаемые налогом на игорный бизнес

С ноября 2021 г. в НК РФ расширен круг объектов налогообложения в рассматриваемой сфере.

На сегодняшний день это — игровые столы и автоматы, процессинговые центры букмекерских контор и тотализаторов, процессинговые центры интерактивных ставок букмекерских контор и тотализаторов и, наконец, пункты приема ставок букмекерских контор и тотализаторов.

Все перечисленные объекты (каждая единица) должны быть зарегистрированы в налоговой инспекции по месту их нахождения (установки).

Поводом к регистрации служит заявление владельца соответствующих объектов, который в будущем будет являться плательщиком налога. Факт регистрации одного или нескольких объектов подтверждается выдаваемым налоговым органом свидетельством.

Такое заявление подается заблаговременно, не позднее пяти дней, предшествующих дате установки игрового автомата или стола либо моменту введения в строй соответствующего процессингового центра.

Те же сроки и условия регистрации установлены и для случаев открытия или выбытия объектов налогообложения.

Юридически значимые факты регистрации объекта налогообложения и его выбытия удостоверяются выдачей свидетельства или внесением в него изменений соответственно и привязаны к дате совершения обозначенных действий.

Заявления о регистрации объектов налогообложения или уменьшения числа таких объектов представляются в инспекции Федеральной налоговой службой РФ (далее – ФНС) лично, через представителя, по почте или с помощью электронных средств связи в установленном порядке.

Для почтовых отправлений действуют стандартные гражданско-правовые предписания: днем их представления считается день отправления (определяется по штемпелю почтового отделения).

Для заявлений, удостоверенных шифрованной электронной подписью и отправленных по электронным каналам связи, днем представления в ИФНС считается день их фактической отправки.

По поступившему заявлению – при отсутствии замечаний по его оформлению и соответствии его установленным формам – решение о регистрации или внесении изменений в свидетельство о регистрации объектов налогообложения принимается в течение пяти дней со дня поступления.

Официальные формы заявлений, свидетельств о регистрации, актов о внесении изменений в свидетельства о регистрации объектов налогообложения разрабатываются и утверждаются ФНС.

Ставки налога на игорный бизнес

Статья 369 НК РФ определяет пределы налоговых ставок на игорный бизнес, в рамках которых субъекты РФ вправе устанавливать конкретные ставки налога на игровой бизнес. Актуальные данные по состоянию на 27.11.2021 приведены в таблице ниже:

| Вид объекта налогообложения | Пределы ставок налога на игровой бизнес, устано-вленные НК РФ, тыс. рублей за единицу | Ставка налога на игровой бизнес по игровым зонам РФ*, тыс. рублей за единицу | ||

| 1 | 2 | 3 | 4 | |

| Игровой стол | 50 — 250 | 125 | 250 | 125 |

| Игровой автомат | 3 – 15 | 7,5 | 15 | 7,5 |

| Процессинговый центр | букмекерской конторы | 50 – 250 | 125 | 250 |

| тотализатора | ||||

| интерактивных ставок букмекерской конторы | 2 500 – 3 000 | нет | 3 000 | |

| интерактивных ставок тотализатора | ||||

| Пункт приема ставок | букмекерской конторы | 10 – 14 | 7 | 14 |

| тотализатора |

*Примечание: 1 – Краснодарский край, 2 – Алтайский край, 3 – Калининградская область, 4 – Приморский край.

https://www.youtube.com/watch?v=qkLvuVga_oI

Для случаев отсутствия региональных нормативных предписаний, устанавливающих те или иные налоговые ставки, действуют ставки, соответствующие нижним пределам, установленным НК РФ:

| Вид объекта налогообложения | Размер ставки, тыс. рублей за единицу | |

| Игровой стол | 50 | |

| Игровой автомат | 3 | |

| Процессинговый центр | букмекерской конторы | 50 |

| тотализатора | ||

| интерактивных ставок букмекерской конторы | 2 500 | |

| интерактивных ставок тотализатора | ||

| Пункт приема ставок | букмекерской конторы | 10 |

| тотализатора |

Это значит, что в игровой зоне, расположенной в Краснодарском крае, налоговая ставка в отношении процессинговых центров интерактивных ставок букмекерской конторы или тотализатора составляет 2 500 000 рублей.

Сохранение приведенных выше размеров налоговых ставок ожидается и в 2021 году.

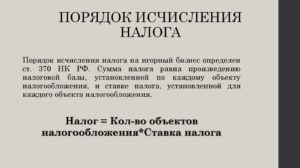

Порядок исчисления налога на игорный бизнес

Общие правила исчисления налога на игорный бизнес регламентированы статьей 370 НК РФ. Государство возлагает на владельца игорного бизнеса, выступающего в роли плательщик аналога, самостоятельно исчислять подлежащие уплате налоговые суммы.

Законодатель предъявляет особые требования к заполнению налоговой декларации. Вносимые в нее сведения должны точно отражать число объектов налогообложения на конечную дату отчетного периода.

Отступления от этого правила чреваты привлечением к административной или – в случае доказанности умысла и соблюдения иных условий, предусмотренных статьей 199 УК РФ, — уголовной ответственности.

Для исчисления подлежащей уплате суммы налога предусмотренные статьей 369 НК РФ и местными законодательными органами ставки налога должны умножаться на число игровых полей.

Полученное значение, в свою очередь, должно умножаться на размер установленной по каждому налогооблагаемому объекту налоговой базы. В результате получится сумма подлежащего уплате налога, которая и должна быть отражена в налоговой декларации.

При расчетах следует принимать во внимание дату выдачи свидетельства о регистрации объектов налогообложения.

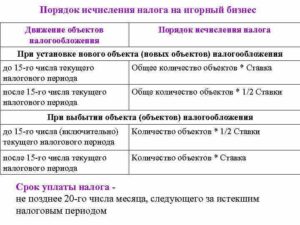

Если свидетельство выдано до 15-го числа (включительно) рассматриваемого налогового периода, сумма налога будет исчисляться как произведение числа всех объектов налогообложения (с учетом «вновь прибывших») и установленной для них налоговой ставки.

Для объектов, свидетельство о регистрации которых датировано 16-ым, 17-ым и более поздним числом, суммой налога будет считаться уменьшенное вдвое произведение числа таких объектов и соответствующей им ставки налога.

В случае выбытия отдельных объектов налогообложения и внесения соответствующих изменений в свидетельство о регистрации опять же в расчет принимается дата внесения таких изменений.

Если в налогооблагаемом периоде они имели место до 15-го числа (включительно), для расчета суммы налога принимается уменьшенная вдвое ставка налога. Если после – применяется полная налоговая ставка, в том числе и для выбывших объектов налогообложения.

Порядок и сроки уплаты налога на игорный бизнес

По общему правилу, установленному статьей 371 НК РФ, местом уплаты налога на игорный бизнес является налоговая инспекция, в которой зарегистрированы объекты налогообложения (игровые автоматы, тотализаторы, букмекерские конторы и так далее).

Это правило не касается крупнейших налогоплательщиков, круг которых в соответствии с особыми критериями определяется отдельным приказом Федеральной налоговой службы Российской Федерации (№ ММ-3-06/308@ от 16.05.2007 с последующими изменениями).

При этом в расчет принимаются результаты финансово-хозяйственной деятельности субъектов хозяйствования, их влияние на экономические результаты зависимых компаний, обязательное наличие лицензии на соответствующие виды предпринимательской деятельности.

https://www.youtube.com/watch?v=4-91AQpyqfM

Таким плательщикам дозволено подавать декларации в ИФНС по месту их учета в качестве крупнейших плательщиков.

Во избежание штрафных санкций подача декларации должна осуществляться ежемесячно, не позднее 20-го числа месяца, следующего за отчетным периодом.

На текущий момент механизм взимания налога за организацию виртуальных казино (получить представление о такого рода заведениях можно, например, перейдя по ссылке казино Вулкан 24 официальный сайт) российским законодательством не определен.

Указанные субъекты игровой индустрии нередко создаются при поддержке зарубежных хостеров и Интернет-провайдеров, и в большинстве своем их деятельность остается за рамками юрисдикции отечественных налоговых органов.

Примеры исчисления налога на игорный бизнес

Изложенные выше теоретические выкладки легче полезно разобрать на конкретных примерах корректного исчисления налога на игорный бизнес.

Пример 1. ООО «Длинный доллар», имеющее регистрацию в игорной зоне Алтайского края «Сибирская монета», является владельцем 4 игровых столов, 17 игровых автоматов. Необходимо рассчитать ежемесячную сумму налога на игорный бизнес для данного субъекта хозяйствования.

Решение. Сумма подлежащего уплате налога рассчитывается по формуле:

4 * 125 000 рублей + 17 * 7 500 рублей = 627 500 рублей.

Пример 2

Особенности исчисления налога на игорный бизнес в 2021 году

Налог на игорный бизнес – это обязательный платеж, взимаемый налоговыми органами с организаций, занимающихся предпринимательской деятельностью, связанной с азартными играми. За несвоевременную уплату налога или за нарушения, связанные с порядком ведения игорного бизнеса, законом предусматриваются штрафные санкции, которые в ряде случаев оказываются весьма крупными.

Для того чтобы обезопасить себя от проблем с налоговой инспекцией, каждая организация должна уделять особое внимание налоговой отчетности.

Министерство финансов подготовило проект изменений в Налоговый кодекс, касающихся игорного бизнеса. После публичного рассмотрения поправки были доработаны и в настоящее время подразумевают увеличение в два раза нынешних налоговых ставок.

Увеличение налоговых отчислений ждет не только владельцев игровых автоматов и игорных столов.

Букмекерские конторы также ощутят на себе изменения, причем особенно остро вопрос будет стоять для организаций, принимающих ставки через интернет.

Для онлайн букмекеров предусматривается превышение налоговых ставок в 100 раз, что в пересчете в денежный эквивалент равно 3 миллионам рублей.

Кроме этого изменится закон и для организаторов лотерей, ужесточающий требования по выплатам. Планируемые повышения ставок для игорного бизнеса будут следующими:

- игровой стол – 50000-250000 руб./месяц;

- игровой автомат – 3000-15000 руб./месяц;

- пункт приема ставок – 10000-14000 руб./месяц;

- процессинговый центр – 50000-250000 руб./месяц.

Кто является плательщиком и что облагается налогом

Согласно Налоговому кодексу налогоплательщиком признается юридическое лицо, осуществляющее свою деятельность в игорной сфере. Соответственно, физические лица не имеют права осуществлять такую деятельность и налогоплательщиками признаваться не могут.

Примечательно, что до 2012 года игорным делом могли заниматься и индивидуальные предприниматели, однако вследствие изменения требований и ужесточения норм такая возможность была ими утеряна.

Объектами налогообложения в этой сфере деятельности называют:

- игровой стол;

- игровой аппарат;

- пункт приема ставок;

- процессинговый центр (для букмекеров или тотализатора).

Любой из вышеперечисленных объектов необходимо зарегистрировать в соответствии с действующим законодательством до начала его использования. Если предприниматель исключает определенное количество объектов с баланса предприятия, он обязан уведомить инспекцию соответствующим заявлением.

https://www.youtube.com/watch?v=oQqLnBhSuvI

При регистрации заявления объект может считаться зарегистрированным или выбывшим, в зависимости от цели заявителя.

Согласно закону, игорные организации могут располагаться только в определенных территориальных зонах:

- Алтайский край;

- Приморский край;

- Краснодарский край;

- Калининградская область.

На законодательном уровне рассматривается возможность создания еще одной зоны, в республике Крым. Соответственно, объекты налогообложения должны быть территориально расположены в определенных законом местах, если конечно речь идет не о конторах, принимающих ставки на определенные события.

Как известно, в 2006 году власть запретила организовывать игорные дома вне специальных игровых площадок, первые из которых появились только через три года.

В полную силу они заработали в 2015, а до этого времени, в течение почти 10 лет, функционировала одна «азартная» территория в Краснодарском крае.

На сегодняшний день зона Приморского края не оправдывает ожидания властей по поступлениям в казну, тогда как самая старая площадка Краснодарского края стабильно пополняет бюджет региона.

Налоговая база

Налоговая база на данный вид деятельности высчитывается отдельно по всем типам объектов налогообложения, причем должно быть учтено суммарное их количество.

Другими словами, сумма налога определяется произведением ставки на налоговую базу каждого объекта. Существуют разъяснения по расчету суммы, представленные в Письме Федеральной налоговой службы от 18 мая 2006 года.

Ставка определяется согласно статье 369 Налогового кодекса, однако если в субъекте РФ законодательно определены свои лимиты, то применяются именно они. Минимальные налоговые ставки следующие:

- игровой стол – 25000 руб./месяц;

- игровой аппарат – 1500 руб./месяц;

- пункт приема ставок – 5000 руб./месяц;

- процессинговый центр – 25000 руб./месяц.

В случае, когда игровой стол предусматривает не одно игровое пространство, при исчислении налога это также должно учитываться путем увеличения ставки, о чем говорится в статье 370 Налогового кодекса.

Примечательно, что в РФ существуют регионы, в которых запрещена любая игорная деятельность, даже для игровых объектов, принимающих ставки.

Примерами таких субъектов РФ являются республика Дагестан, Тыва, Иркутская область и др.

Как производится расчет

Предприниматели, занимающиеся игорным делом, обязаны подавать сведения в налоговую инспекцию и уплачивать налог каждый месяц. Налоговая декларация подается по месту регистрации, в одной из территориальных игровых зон.

Если в субъекте РФ не установлено собственных налоговых ставок, то для вычисления налога опираются на Налоговый кодекс.

Рассмотрим пример вычисления налога для Краснодарского края, где законодательно установлены собственные ставки на игорный бизнес:

- игровой стол – 125 тыс. руб./месяц;

- игровой аппарат – 7,5 тыс. руб./месяц;

- пункт приема ставок – 7 тыс. руб./месяц;

- процессинговый центр -125 тыс. руб./месяц.

Для организации, которая имеет три игровых стола с одним полем, два стола с двумя игровыми полями, 20 игровых автоматов и пять точек приема ставок, сумма налога будет следующей:

3 * 125000 + 2 * 2 * 125000 + 20 * 7500 + 5 * 7000 = 1060000 руб./месяц.

Из расчета становится понятно, что каждый месяц предприниматель обязан уплачивать в бюджет крупную сумму. А если учесть, что в ближайшее время планируется повышение ставок, то эта сумма станет как минимум в два раза больше. Справедливости ради стоит отметить, что игорный бизнес не облагается налогом на прибыль, что в какой-то степени упрощает жизнь организациям.

Всякое изменение количества средств для получения прибыли должно отражаться в налоговой декларации и расчете налога, для чего необходимо своевременно уведомить налоговые органы о добавлении или исключении того или иного объекта.

https://www.youtube.com/watch?v=TMPxJ6kekeY

Налоговым периодом для игорного дела согласно НК РФ является календарный месяц. При добавлении объектов или их исключении существуют некоторые особенности в расчете:

- при добавлении объекта до середины месяца применяют стандартную ставку, при добавлении после 15 числа – половину;

- при исключении объекта налогообложения до истечения половины календарного месяца применяют 0,5 ставки, при исключении после 15 числа – целую.

Оплата налога должна производиться в территориальном налоговом органе, в конце налогового периода, не позднее 20 числа календарного месяца. Кроме этого налогоплательщик ежемесячно должен предоставлять в инспекцию налоговую декларацию.

Предоставление налоговой декларации

Декларация подготавливается за предыдущий налоговый период, равный календарному месяцу. При подаче декларации предприниматель обязан учесть все изменения, произошедшие с объектами за последний месяц.

В настоящее время процедура подачи налоговой декларации упрощена и может осуществляться не только лично или через законного представителя, но и по почте или в электронной форме, в личном кабинете налогоплательщика на сайте госоргана.

Форма налоговой отчетности утверждена Приказом Федеральной налоговой службы от 28 декабря 2011 г и должна соответствовать этим требованиям. Соответствующий приказ также определяет порядок заполнения декларации и формат подачи отчетности в электронном виде. Налоговая декларация состоит из трех разделов:

- отражающий сумму налога;

- отражающий количество объектов налогообложения и включающий в себя расчет;

- фиксирует количественные изменения по объектам налогообложения.

Заполнение декларации нередко сопровождается ошибками, однако, при своевременном исправлении неверных сведений это не влечет за собой ответственность. Уточненная декларация, с измененными сведениями, подается согласно порядку, отраженному в статье 81 Налогового кодекса.

Документы для скачивания (бесплатно)

- Декларация на игорный бизнес

Декларация анализируется налоговыми органами в несколько этапов. В первую очередь проверяется правильность математических вычислений при определении ставки, суммы налога, а также выясняется соответствие ставки определенному субъекту РФ. Затем наступает сверка сведений, указанных в декларации, с реальными данными об объектах налогообложения конкретного налогоплательщика.

Какая ответственность ждет налогоплательщиков-нарушителей

Налоговый кодекс регламентирует штрафные санкции, предъявляемые к налогоплательщикам, опоздавшим с подачей декларации. Так, для предпринимателей их оплошность может грозить 30% от суммы неуплаченного налога, однако штраф не может быть меньше 1000 рублей.

Несвоевременная уплата налога обернется начислением пени, которая будет рассчитана как 1/300 ставки рефинансирования за каждый просроченный день.

Штраф за неуплату или нарушение порядка уплаты может достигать 40% от суммы налога. Санкции к предпринимателям могут быть применены не только на основании нарушений отчислений.

Также ФНС следит и за порядком регистрации объектов предприятия.

Как уже отмечалось, любой объект налогообложения необходимо зарегистрировать в налоговом органе как минимум за два дня до начала его использования.

Зарегистрированы должны быть и любые количественные изменения объектов. Если этот порядок будет нарушен, владельцу игорного бизнеса грозит серьезное денежное взыскание в размере трех налоговых ставок.

При рецидиве нарушения штрафные санкции могут увеличиться вдвое.

Кроме этого, стоит отметить, что за организацию игорного бизнеса вне специально определенных зон, без лицензии или за нарушение порядка проведения игр в КоАП РФ предусмотрена административная ответственность для организаторов:

- Если букмекерская контора выплатит выигрыш победителю без документа, удостоверяющего его личность, ей грозит штраф до 700 тыс. руб.

- Штраф до одного миллиона рублей грозит букмекерам при нарушении процедуры информирования надзорных органов о произведенных выплатах, а также при отсутствии учета участников игры.

- За незаконное проведение игр организации грозит штраф до миллиона рублей и конфискация игрового оборудования. Эти санкции касаются и букмекерских контор, осуществляющих свою деятельность в интернете.

- То же самое ждет и предпринимателей, не имеющих лицензии на осуществление игорной деятельности.

- За нарушение условий организации азартных игр, указанных в лицензии, юридические лица могут быть оштрафованы на сумму до 500000 рублей или быть обязанными приостановить свою предпринимательскую деятельность на срок до 90 суток.

Как видно, игорный бизнес контролируется не только Налоговой инспекцией, и за любое нарушение действующего законодательства предусматриваются серьезные штрафы. Кроме органов государственного надзора, также и Генеральная прокуратура РФ может осуществить плановую проверку предпринимателей, что должно накладывать определенную степень ответственности на тех, кто занимается игорным делом.

https://www.youtube.com/watch?v=R9h73LOWeFc

Рекомендуем другие статьи по теме