В статье мы постараемся описать, какие подходы применяются при планировании, каким образом рассчитать потребность в финансировании, зачем нужен прогнозный баланс, и его место в обеспечении финансовой устойчивости предприятия .

Если Вас интересует автоматизация бюджетирования, внедрения казначейства или учета по МСФО, ознакомьтесь с нашим специальным предложением.

Прежде всего, необходимо определиться с базой для планирования. Обычно базой является деятельность в прошлых периодах. Основным драйвером эффективного развития любого предприятия является рост продаж.

Результаты деятельности предприятия за прошлый период описываются в отчете о доходах и расходах (отчете о прибылях и убытках).

Инструментом планирования доходов и расходов предприятия является бюджет доходов и расходов (БДР), который может иметь форму отчета о прибылях и убытках (ОПУ).

Читайте другие статьи по оптимизации финансов компании.

- Структура расходов БДР

- Пример расчета баланса прошлого периода

- Составление прогнозного баланса

- Как составить прогнозный отчет о прибылях и убытках в 2021 году

- Отчет о финансовых результатах (форма 2)

- Отчет о прибылях и убытках 2021: бланк и его структура

- Отчет о прибылях и убытках: как заполнить

- Отчет о финансовых результатах: расшифровка строк

- Как составить прогнозный баланс и отчёт о финансовых результатах

- Составление прогнозного баланса

- Прогнозирование: некоторые лучшие практики

- Прогнозный баланс предприятия: пример расчета

- Формирование прогнозного баланса

- Особенности прогнозируемого баланса

- Функции баланса

- Особенности составления

- Составление

- Метод процента от продаж

Структура расходов БДР

Переменные расходы растут пропорционально росту продаж, например, сырье, ФОТ производственного персонала. Постоянные расходы остаются неизменными либо растут ступенчато, например, когда при расширении бизнеса необходимо новое здание большего размера.

Кроме того, некоторые расходы можно отнести на себестоимость конкретной продукции – такие расходы называются прямыми, а некоторые распределяются между различными видами продукции (косвенные затраты). Примерами косвенных расходов могут служить маркетинг и реклама, управленческие и административные расходы.

При составлении БДР полезно проанализировать, какой процент от выручки составляет каждый вид расходов. Это поможет нам рассчитать плановые значения расходов при росте выручки будущего периода.

Пример расчета баланса прошлого периода

С ростом продаж растет оборотный капитал. Эффективность управления оборотным капиталом можно посчитать через коэффициенты. Основные коэффициенты оборотного капитала в днях:

- Период оборота материалов = Среднегодовая стоимость запасов из баланса *365/Себестоимость из ОПУ;

- Период оборота дебиторской задолженности (ДЗ) = Среднегодовая стоимость ДЗ из баланса*365/Выручка из ОПУ;

- Период оборота кредиторской задолженности (КЗ) = Среднегодовая стоимость КЗ из баланса*365/Себестоимость ОПУ;

- Период оборота денежных средств (ДС) = Среднегодовая стоимость ДС из баланса*365/ Выручка из ОПУ.

Помимо оборотного капитала в активе баланса имеется необоротный капитал, такой как основные средства (ОС) и нематериальные активы (НМА). Аналогично оборотному капиталу эффективность можно посчитать по формуле:

- Период оборота ОС и НМА = ((Среднегодовая стоимость ОС-Амортизация ОС)+(Среднегодовая стоимость НМА – амортизация НМА))/Выручка из ОПУ.

Переходим к пассивной части баланса. Чаще всего финансирование деятельности компании осуществляется за счет заемных средств (в чем преимущество и недостатки такого подхода, расскажем в следующей статье).

Однако по заемным средствам необходимо выплачивать проценты. При росте компании привлечение финансирования становится особенно актуальным.

И тут важно помнить одно правило: «темп изменения чистой прибыли должен быть больше либо равен темпу изменения выручки» (Тизм.чп>=Тизм.выр.)

Как правильно рассчитать потребность в финансировании при росте компании на основании финансового состояния?

В нашем примере мы имеем бюджет по балансовому листу (ББЛ):

Баланс

Отчет о прибылях и убытках 2012 года

Можем рассчитать показатели эффективности управления активами и оборотным капиталом за 2012:

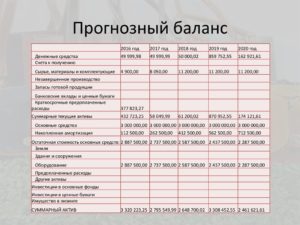

Составление прогнозного баланса

На основании вышеописанных данных приведем пример расчета прогнозного баланса.

Предположим, мы планируем увеличить продажи на 20%. Тогда основные показатели ОПУ вырастут пропорционально росту выручки:

Себестоимость составляет 54% от выручки, соответственно, при сохранении текущей нормы валовой рентабельности новая себестоимость составит 708*54% = 384, аналогично рассчитываются заработная плата и амортизация. Процент за обслуживание краткосрочных и долгосрочных обязательств рассчитывается как (77+3,5)*%=7, получается 8,70 %. Расходы по процентам на 2013 г. пока оставляем пустыми, их получим расчетным путем.

https://www.youtube.com/watch?v=ijvLbwy_dPc

Перейдем к построению бюджета по прогнозному балансовому листу:

Основные строки активной части прогнозного баланса меняются от периода оборота в днях. Расходы будущих периодов можно посчитать как % от выручки (4+6)/ 2*590 = 0,85%, аналогично считаем налоги.

Таким образом, получается, что компании требуется активов на сумму 379,80, однако собственных средств имеем только 372 млн., откуда брать остальные — 7,8 млн. Для простоты предполагаем, что долгосрочные обязательства не меняются, финансирование будем осуществлять через краткосрочные кредиты и займы.

Однако на самом деле потребуется больше, чем 7,8 млн., поскольку на величину краткосрочных и долгосрочных обязательств придется начислить %. Сумма % уменьшит нераспределенную прибыль в ОПУ.

Таким образом, нам необходимо подобрать такое значение краткосрочных займов, при котором выполнялось бы балансовое уравнение. При уменьшении нераспределенной прибыли в прогнозном балансе увеличится сумма краткосрочных обязательств.

В нашем примере получились следующие значения.

Прогнозный отчет о прибылях и убытках

Прогнозный бюджет по балансовому листу

Какие основные выводы можно сделать на основе полученных данных?

Рост чистой прибыли по ОПУ составляет 16%, что явно меньше роста выручки (20%). В нашем примере это произошло за счет увеличения кредитной нагрузки. Компания растет настолько быстро, что ее прибыли не хватает для поддержания роста.

Необходимо занимать.

Такая тенденция может привести к тому, что всю добавленную чистую прибыль будут сжирать проценты, и компания вынуждена будет расти, чтобы обслуживать кредиты (о методах оптимизации деятельности мы расскажем в следующих статьях).

Что касается краткосрочной задолженности, то ее значение выросло более чем в 4 раза. Тут важно помнить, что при росте компании рост обязательств неизбежен, однако этот процесс всегда нужно держать под контролем, чтобы избежать чрезмерной кредитной нагрузки.

Теперь немного саморекламы :).

Данную схему построения прогнозного баланса можно построить в Excel. Но более точные данные и более быстрый сбор информации возможен только в автоматизированной системе. Знания и опыт нашей компании помогут Вам выстроить бюджетный процесс, сделать его эффективными, динамичным и управляемым. Мы специализируемся на самой популярной платформе на сегодняшний день — 1С.

Читайте и другие статьи по оптимизации финансов компании.

Компания Goodwill, 2014 год.

Как составить прогнозный отчет о прибылях и убытках в 2021 году

Форма отчета о финансовых результатах утверждена приказом Минфина от 02.07.2010 под № 66н. Заполненный бланк подается в ФНС и Росстат. Для представления в органы статистики надо использовать шаблон с кодами. Годовую форму передают в контролирующий орган до окончания трехмесячного срока после завершения отчетного периода.

Форма 2 (отчет о прибылях и убытках) нужен для отображения операций с финансовыми ресурсами организации за отдельный промежуток времени. В документе приводятся значения доходов, осуществленных расходов, сформированных убытках и показатель прибыли. Их расчет производится нарастающим порядком.

Отчет о финансовых результатах (форма 2)

Сведения из документа могут быть полезны для:

- экономического планирования;

- подготовки аналитического материала в рамках управленческого учета;

- руководства компании;

- учредителей организации;

- кредитных учреждений;

- потенциальных инвесторов;

- контрагентов.

Отчет о финансовых результатах должны заполнять все юридические лица. Некоторым категориям субъектов предпринимательства разрешено оформлять отчет в упрощенном виде. Значения итоговых ячеек в документе отображают составляющие убытка или прибыли. Показатели приводятся за текущий и прошлый период, что позволяет сопоставить их и проследить динамику развития фирмы.

https://www.youtube.com/watch?v=mc0F_Gq8Bis

Отчет о прибылях и убытках не допускает наличия в документе ошибок или исправительных записей. При обнаружении на этапе подготовки отчетности неточностей, недостоверных данных, помарок или опечаток необходимо заполнить бланк заново.

Законодательно предусмотрена возможность внесения сведений в графы рукописным способом или печатным. Отчет о финансовых результатах (форма после заполнения) должен быть подписан руководителем учреждения.

Оттиск печати не является обязательным элементом, если фирма не использует печать.

Документ составляется в двух экземплярах. Оба подписываются и проверяются на отсутствие недочетов. Первый бланк направляется в ФНС, второй хранится на предприятии.

Отчет о прибылях и убытках 2021: бланк и его структура

К числу обязательных реквизитов документа относятся:

- сведения о предприятии;

- дата оформления бланка с указанием отчетного периода;

- коды, присвоенные органами статистики;

- единицы (их порядок) для измерения показателей в отчетности;

- числовые значения показателей в табличном блоке;

- правильно выведенные итоги.

Бланк отчета о финансовых результатах в содержательной части представлен таблицей. В табличном блоке приводятся графы:

- с пояснениями, которые подлежат заполнению при наличии по конкретной строке уточняющих данных;

- в отчет о прибылях и убытках во второй колонке включен перечень показателей с унифицированными названиями;

- графы для внесения числовых данных за отчетный период;

- графы, которые заполняются по сведениям предшествующего года.

Отчет о прибылях и убытках: как заполнить

В отчетной форме не предусмотрено введение чисел с минусом. Если показатель имеет отрицательное значение, его записывают в круглых скобках. При отсутствии по графе данных ставится прочерк. Пустых ячеек быть не должно. В отчет о финансовых результатах образец требует вписывать словами вид экономической деятельности и форму собственности.

Числовые данные для табличного блока должны соответствовать оборотам по бухгалтерским счетам. Как заполнить отчет о финансовых результатах:

- Необходимо подготовить данные по счетам 90 и 91. При определении выручки суммы по акцизам и НДС исключаются из расчета.

- Итог отчета (по сумме до удержания налогов) должен быть равен сальдо 99 счета.

- Если отчет о прибылях и убытках составляется компанией, применяющей ПБУ 18/02, понадобятся значения по счетам 77 и 09.

При внесении информации в строки по некоторым ячейкам надо производить расчеты.

В строке 2100 вводится разница между валовой прибылью и себестоимостью. Шифром 2200 корректируется значение строки 2100 на расходы организации. По 2300 расчет ведется по формуле:

стр. 2200 + стр. 2310 + стр. 2320 – стр. 2330 + стр. 2340 – стр. 2350

Отчет о финансовых результатах: расшифровка строк

Построчную расшифровку удобно рассматривать на примере бланка с кодовыми обозначениями (используется для форм, подаваемых в Росстат):

- Кодовое число 2110 соответствует сумме вырученных средств за выполненные работы, оказанные контрагентам платные услуги и реализованные товары.

- Себестоимость продаж в отчете о финансовых результатах при введении данных в ячейку 2120 показывает расходы, они подлежат вычитанию из объема выручки, поэтому вписываются в скобках.

- Код 2210 используется для указания расходов по сбыту (они будут вычитаться, заносятся в скобках).

- Строка 2220 предполагает введение вычитаемого значения управленческих затрат.

- Отчет о финансовых результатах по строке 2310 отражает доходы, полученные от других предприятий на основании участия в их капитале.

- Код 2320 предполагает наличие процентов по ценным бумагам.

- Шифровое обозначение 2330 используется для процентов, которые предстоит выплатить (число будет отниматься, выносится в скобки).

- В строку 2340 вводятся прочие виды доходных поступлений, а в скобках по коду 2350 – прочие затраты.

- По строке 2410 учитывается расчетное значение налога на прибыль.

- Строка 2460 отчета о финансовых результатах – расшифровка предполагает внесение сумм по штрафам, пеням и перечисленным налоговым доплатам.

Во втором табличном блоке приводятся сведения, носящие справочный характер. Это показатели, которые не вошли в первый блок отчета.

Как составить прогнозный баланс и отчёт о финансовых результатах

Для того чтобы оценить результаты внедрения мероприятий в третьей главе диплома, очень часто имеет смысл придумать прогнозный баланс и отчёт о финансовых результатах.

https://www.youtube.com/watch?v=Ar6Gv_31oiI

Для чего это нужно?

Во-первых, для того чтобы рассчитать влияние предложенных мероприятий на финансовое положение и результаты работы предприятия.

Во-вторых, для того чтобы сравнить эту проектную отчётность с теми тенденциями, которые уже есть.

Поясню немного второй пункт.

В процессе выполнения комплексного финансового анализа (который можно сделать вот тут: комплексный финансовый анализ предприятия онлайн) вы пишете выводы и говорите о тенденциях.

Что значит — о тенденциях? Это значит, вам нужно сказать, что произойдёт дальше с предприятием, если ситуация не изменится.

Например, если в 2013 году выручка составила 2,0 млн. руб., в 2014 году 1,9 млн. руб., а в 2015 году 1,8 млн. руб., то понятно, что если так и дальше дело пойдёт, то в проектном году (в данном случае 2021 год) это значение будет ещё ниже.

Соответственно, если вы создали проект отчётности после мероприятий, то его можно сравнить с отчётностью и тенденциями прошлого периода (до ваших мероприятий).

Как определить эти изменения в анализируемой отчётности? Можно воспользоваться вот этим сервисом: прогноз отчётности онлайн.

И что получается:

- Выполнили финансовый анализ предприятия;

- Спрогнозировали отчётность (без мероприятий);

- Дальше придумали мероприятия;

- Сделали проектную отчётность после мероприятий;

- Сравнили проектную отчётность после мероприятий с прогнозной отчётностью до мероприятий, сделали вывод о том, что всё хорошо;

- Посчитали экономические показатели мероприятий.

С первыми двумя пунктами понятно. Посмотрим дальше.

Для пункта 3. Для того чтобы придумать мероприятия, можно воспользоваться вот этими статьями:

- Коротко о мероприятиях

- Варианты мероприятий для диплома

Для пункта 4. Для того чтобы создать проектную отчётность нужно сделать следующее:

- Открываем свои мероприятия;

- Выделяем все цифры, которые в ваших мероприятиях измеряются в рублях (например, затраты на каждый этап реализации мероприятий, доходы от каждого этапа — в общем, все цифры, которые указывают на изменение (получение или выбытие) каких-то ценностей)

- Создаём таблицу, которая называется «Влияние мероприятий на отчётность»

В этой таблице будет три колонки. Первая колонка — показатель, вторая колонка — влияние, третья колонка — цифра.

Например, у вас в мероприятии идут расходы на обучение персонала.

Значит, в первой колонке так и пишем «Расходы на обучение персонала». Во второй колонке пишем на что они влияют: расходы — влияют обычно на себестоимость продаж в отчёте о финансовых результатах, увеличивая её. В третьей колонке ставим число.

Когда все цифры перенесены в эту таблицу, дальше пишем: создадим проектную отчётность — в приложениях.

Открываем Excel и в него копируем баланс и отчёт о финансовых результатах. Вам из этих документов нужны только данные на последний год.

Этот год будет называться базисным. И затем вы на основании таблицы, где описывали влияние мероприятий на отчётность, вы делаете колонку с проектными значениями: прибавляя и вычитая из значений базисного года величины изменений.

В результате вы получаете проектную отчётность — баланс и отчёт о финансовых результатах.

https://www.youtube.com/watch?v=Ar6Gv_31oiI

Для пункта 5. Теперь просто сравниваем проектную отчётность, полученную на шаге 4, с прогнозной отчётностью, полученной на шаге 2. Делаем выводы.

Для пункта 6. А теперь считаем экономические показатели, полученные в результате мероприятий. О том, что конкретно считать, можно посмотреть в этой статье: что считать в третьей главе диплома

Собственно, и всё.

Спасибо за внимание. С уважением, Александр Крылов. diplom35.ru

Ну и пару замечаний вдогонку. Если у вас какая-то цифра отражается в балансе, то там она обязательно должна отражаться дважды, поскольку обязательно должно выполняться равенство активов и пассивов.

Соответственно, если вы что-то изменяете в активах (пассивах), значит, чтобы было равенство, должно быть дублирующее изменение.

Составление прогнозного баланса

Цель составления прогнозного баланса состоит в разработке интегрированного набора финансовых прогнозов, отражающих ожидаемую производительность компании. Эти прогнозы должны иметь:

- Соответствующий уровень детализации:

- типичный прогноз имеет как минимум два периода;

- уровень детализации «настолько прост, насколько это возможно, но не проще». Очень подробные прогнозы отдельных элементов бухгалтерского учета редко имеют смысл, лучше уделить больше внимания для расчетов коэффициентов и их прогнозов.

- Построение хорошо структурированной модели в электронных таблицах Excel или специализированных программных продуктах, например, в «WA:Финансист»:

- входящая информация, вычисления и исходящая информация;

- возможность применения нескольких сценариев.

Уровень детализации должен быть тем меньше, чем на более длительный период компания делает прогноз.

Этап 1: Детальный прогноз на 3-7 лет (обычно 5):

- разрабатываются агрегированные балансы и отчеты о прибылях и убытках;

- доходы должны быть спрогнозированы с использованием реальных значений коэффициентов;

- прогнозы прочих показателей, ссылающиеся на реальные коэффициенты или рассчитанные в процентах от доходов с использованием экспертных оценок.

Этап 2: Упрощенный прогноз на дополнительные 3-7 лет:

- необходимо сосредоточится на нескольких важных переменных, таких как рост выручки, рентабельность, оборот капитала;

- этот этап может сочетаться с этапом 1, если значения коэффициентов можно предсказать на такой длительный срок.

Этап 3: «Стабильное состояние»

- необходимо оценить оставшееся количество лет, используя конечные значения, формулы, кратность или ликвидационную стоимость.

В моделировании очень немногие вещи могут быть действительно спрогнозированы на 10 (или даже 5) лет. Поэтому на этапе 3 используются следующие предположения:

- стабильный рост и реинвестирование операционной прибыли;

- постоянный ROIC;

- хотя бы один бизнес-цикл в периоде прогноза.

Прогнозирование: некоторые лучшие практики

Чтобы прогнозные модели балансов не были хаотичными, необходимо учитывать, что четкое структурирование в начале построения модели при дальнейшей разработке экономит много времени.

https://www.youtube.com/watch?v=YZzMsrak37I

Хорошие модели имеют определенные характеристики. Во-первых, исходные данные собраны всего в нескольких местах. Во-вторых, необработанные данные (или пользовательские данные) и расчеты необходимо обозначать отдельно (например, с помощью разного цвета).

Прогнозный баланс: пример расчета в Excel (пример структуры рабочего файла).

Возможны многие варианты электронных таблиц. Например, книга Excel может содержать шесть рабочих листов:

- Исходные данные, состоящие из финансовых показателей компании.

- Скорректированные финансовые результаты на основе исходных данных:

- основываясь на том, насколько анализ должен быть подробным, нужно как минимум сопоставить доходы, операционную прибыль и финансовую прибыль с последними доступными значениями;

- начинать надо с совокупных чисел, уточняя до нужного уровня детализации.

- Прогнозы доходов и расходов с коэффициентами, согласованными за последний год, и прогнозы этих коэффициентов.

- Прогнозный отчет о прибылях и убытках, прогнозный бюджет движения денежных средств (БДДС) и прогнозный баланс предприятия. (Составление прогнозного баланса на основании БДР и БДДС пример в excel — представлен ниже).

- Расчет учетной ставки.

- Сводный прогноз.

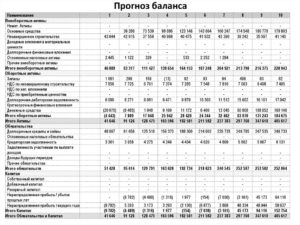

Прогнозный баланс предприятия: пример расчета

Хотя будущее неизвестно, тщательный анализ может дать представление о том, как компания может развиваться. Методы составления прогнозного баланса обычно предлагают пошаговое выполнение этого процесса. Можно разбить процесс прогнозирования на шесть шагов:

- Подготовьте и проанализируйте исторические финансовые показатели. Перед прогнозированием будущих финансовых результатов, нужно построить и проанализировать финансовые показатели прошлых периодов.

- Создайте прогноз доходов. Почти каждая позиция будет находиться в прямой или косвенной зависимости от доходов. Вы можете оценить будущие доходы, используя подход либо «сверху вниз» (на основе рынка), либо «снизу вверх» (на основе клиента). Прогнозы должны быть согласованы с историей роста, пониманием развития рынка и способности компании получать долю на рынке.

- Прогноз отчета о прибылях и убытках/бюджет доходов и расходов (БДР). Используйте соответствующие экономические коэффициенты по всем позициям с соответствующим уровнем детализации.

| Объем продаж (ед.) | 800 | 700 | 900 | 800 | 3 200 |

| Выручка | 64 000 | 56 000 | 72 000 | 64 000 | 256 000 |

| Производственная себестоимость | 32 740 | 28 428 | 37 654 | 33 224 | 132 046 |

| Переменные коммерческие | 3 200 | 2 800 | 3 600 | 3 200 | 12 800 |

| Переменные административные | — | — | — | — | — |

| Маржинальная прибыль | 28 060 | 24 772 | 30 746 | 27 576 | 111 154 |

| Произв. накладные постоянные | 6 000 | 6 000 | 6 000 | 6 000 | 24 000 |

| Коммерческие постоянные | 5 100 | 5 100 | 5 100 | 5 100 | 20 400 |

| Административные постоянные | 5 230 | 4 950 | 4 950 | 4 950 | 20 080 |

| Операционная прибыль | 11 730 | 8 722 | 14 696 | 11 526 | 46 674 |

| Проценты к получению | — | — | — | — | — |

| Проценты к уплате | — | — | 579 | 200 | 779 |

| Прибыль до налога | 11 730 | 8 722 | 14 118 | 11 326 | 45 896 |

| Налог на прибыль (20%) | 2 346 | 1 744 | 2 824 | 2 265 | 9 179 |

| Чистая прибыль | 9 384 | 6 978 | 11 294 | 9 061 | 36 716 |

Табл. 1. Прогноз БДР

- Составление прогнозного баланса:

- инвестированный капитал и внереализационный капитал

- средства инвесторов. Заполните баланс путем расчета нераспределенной прибыли и прогнозирования других счетов.

Используйте счета денежных средств и / или долговые счета для балансировки.

| Остаток средств на начало | 10 000 | 10 500 | 7 481 | 7 597 |

| Поступление денежных средств от основной деятельности | ||||

| Выручка от реализации | 54 300 | 57 120 | 66 080 | 64 960 |

| Авансы полученные | — | — | — | — |

| Итого поступлений | 54 300 | 57 120 | 66 080 | 64 960 |

| Выплаты денежных средств от основной деятельности | ||||

| Прямые материалы | 2 370 | 4 509 | 4 866 | 5 164 |

| Прямой труд | 20 000 | 17 250 | 23 000 | 20 250 |

| Общепроизводственные расходы | 14 000 | 12 900 | 15 200 | 14 100 |

| Коммерческие расходы | 8 300 | 7 900 | 8 700 | 8 300 |

| Управленческие расходы | 5 130 | 4 850 | 6 050 | 4 850 |

| Налог на прибыль | 4 000 | |||

| Итого выплат | 53 800 | 47 409 | 57 816 | 52 664 |

| ЧДДС от основной деятельности | 500 | 9 711 | 8 264 | 12 296 |

| Денежные потоки по инвестиционной деятельности | ||||

| Покупка основных средств | — | 24 300 | — | — |

| Долгосрочные фин. вложения | — | — | — | — |

| Реализация основных средств | — | — | — | — |

| Реализация финансовых вложений | — | — | — | — |

| ЧДДС от инвестиционной деят-ти | — | -24 300 | — | — |

| Денежные потоки по финансовой деятельности | ||||

| Получение кредитов | — | 11 570 | 4 000 | — |

| Погашение кредитов | — | — | 11 570 | 4 000 |

| Выплаты процентов за кредит | — | — | 579 | 200 |

| ЧДДС по финансовой деятельности | — | 11 570 | — 8 149 | — 4 200 |

| Остаток средств на конец | 10 500 | 7 481 | 7 597 | 15 693 |

Табл. 2. Прогноз ДДС

| Актив | ||

| Текущие активы | ||

| Денежные средства | 10 000 | 15 693 |

| Дебиторская задолженность | 9 500 | 28 160 |

| Запасы, в том числе: | 3 754 | 4 600 |

| материалы | 474 | 500 |

| готовая продукция | 3 280 | 4 100 |

| Итого текущих активов | 23 254 | 48 453 |

| Долгосрочные активы | ||

| Основные средства | 100 000 | 124 300 |

| Земля | 50 000 | 50 000 |

| Накопленная амортизация | 60 000 | 73 400 |

| Итого постоянных активов | 90 000 | 100 900 |

| Итого активов | 113 254 | 149 353 |

| Пассив | ||

| Текущие пассивы | ||

| Краткосрочные кредиты и займы | — | — |

| Кредиторская задолженность | 2 200 | 3 437 |

| Задолженность перед бюджетом | 4 000 | 2 146 |

| Итого текущих пассивов | 6 200 | 5 583 |

| Долгосрочная задолженность | ||

| Долгосрочные кредиты и займы | — | — |

| Прочие долгосрочные пассивы | — | — |

| Итого долгосрочных пассивов | — | — |

| Собственный капитал | ||

| Акционерный капитал | 70 000 | 70 000 |

| Нераспределенная прибыль | 37 054 | 73 770 |

| Итого собственный капитал | 107 054 | 143 770 |

| Итого пассивов | 113 254 | 149 353 |

Табл 3. Прогнозный баланс на примере предприятия производственной сферы

- Рассчитайте учетную ставку

FCFF = FCFE + FCFD,

где FCFD — денежный поток кредиторам;

FCFE — денежный поток собственникам.

а. Чтобы завершить прогноз, необходимо рассчитать свободный денежный поток в качестве основы для оценки. Будущий денежный поток следует рассчитывать так же, как и фактический денежный поток.

б. Рассчитать ROIC для обеспечения прогнозов в соответствии с экономическими принципами, отраслевой динамикой и конкурентными преимуществами компании.

с. Сделать графики для модели, чтобы обобщить ключевые результаты.

https://www.youtube.com/watch?v=Nz0gfSlw5Ws

Таким образом, процесс составления прогнозного баланса для получения адекватного результата должен быть хорошо структурирован, а расчеты показателей могут быть реализованы наилучшим образом с помощью специализированного программного продукта, например, WA:Финансист».

| Показатели | Кварталы отчетного периода | |||

| I | II | III | IV | |

| 1. Выручка от реализации продукции (работ, услуг) | 100 | 100 | 100 | 100 |

| 2. Себестоимость, управленческие и коммерческие расходы | 72,0 | 74,2 | 72,7 | 73,3 |

| 3. Прибыль от реализации | 28,0 | 25,8 | 27,3 | 26,7 |

| 4. Прибыль отчетного периода | 26,2 | 21,4 | 22,8 | 20,8 |

| 5. Платежи в бюджет | 8,9 | 7,8 | 8,1 | 7,3 |

| 6. Прибыль, остающаяся в распоряжении организации | 17,3 | 13,6 | 14,7 | 13,5 |

Относительный показатель прибыли, остающейся враспоряжении организации, изменяется от 17,3 до 13,5%, Предположим, что впрогнозном квартале он будет на уровне 15%, Тогда ожидаемая величина прибыли:

Пn +1 =[прогнозируемая выручка от продажи продукции] ×

×[рентабельность];

Пn +1= 48582 × 0,15 = 7288тыс.руб.

Согласно отчетному балансу за 2010 год, величинасобственного капитала на конец года составляла 31628 тыс. руб. Можнопредположить, что он увеличится на величину прогнозируемой прибыли, т.е. на7288 тыс. руб., и составит 38916 тыс.руб. Следовательно, средняя величинасобственного капитала в следующем за отчетным периодом составит:

СКn +1 = [31628 +38916] : 2 = 35272 руб.

Внеоборотныеактивы по данным отчетного баланса составляли на конец года 19187 тыс. руб.Допустим, что в прогнозируемом периоде ожидаются инвестиции в основныесредства в объеме 4000 тыс.руб. Тогда средняя величина внеоборотных активов впрогнозируемом периоде составит:

Имn+1= [19187 +19187+ 4000]: 2 = 21187 тыс. руб.

Исходя из этого, можно определить величину максимальновозможной кредиторской задолженности:

гдеКЗп+1 — кредиторская задолженность в прогнозном периоде

СОСп+1– прогноз собственных оборотныхсредств

d Расч – срок оборачиваемости средств в расчетах

dКЗ– срок оборачиваемости кредиторской задолженности

по наблюдениям, dРасч = 350 дней

dКЗ = 120 дней

При полученном объемесобственных оборотных активов и сложившейся оборачиваемости кредиторскаязадолженность организации в прогнозном периоде может составить 32055,6 тыс.руб.

Следовательно, организация может формировать оборотныеактивы при помощи кредитов.

Совокупная потребность в финансировании (собственныйкапитал + банковский кредит) может быть определена следующим образом:

где ПФп + 1 — потребность в финансировании;

ТАп + 1 -ожидаемая величина текущих активов в прогнозном периоде.

Показатель ТАп + 1 определяется средним сроком обращениякапитала, вложенного в оборотные средства (запасы, денежные средства,дебиторская задолженность и пр.).

.Для установления величины текущих активов необходимоиметь таблицу динамических рядов оборачиваемости денежных средств, дебиторскойзадолженности, запасов, а также ожидаемую величину остатков по каждой статьеоборотных активов.

Предположим, что ожидаемая величина текущих активов (ТАп+1) в прогнозном периоде составит 61439,9 тыс.руб. (т.е. 53426 ×1,15), тогда:

ПФп+1 = 61439,9 х

Следовательно, потребность в совокупных источникахфинансирования текущих активов не превышает максимально возможную величинусобственного оборотного капитала.

В этих условиях осуществление текущих расчетов скредиторами возможно при условии привлечения кредитов банка. Это отразится надлительности производственно-коммерческого цикла.

Замедлится оборачиваемостьсредств из-за роста себестоимости (+% за кредит). Это приведет к увеличениюразрыва между сроком оборота текущих активов и периодом погашения кредиторскойзадолженности.

Следовательно, увеличится потребность в совокупном капитале исумма текущих обязательств.

https://www.youtube.com/watch?v=wjjMOk9QZR4

В результате расчетов общий прогнозный баланс будетиметь следующую структуру (табл. 2)

Формирование прогнозного баланса

Финансовый контроль является фактором, который влияет на увеличение эффективности работы компании. Прогнозный баланс является одним из инструментов этого финансового контроля.

Это специальный документ, форма которого установлена приказом Минфина №66н. Организация может также сама разработать образец баланса. При этом могут применяться укрупненные строки. На базе значений этих строк определяются коэффициенты.

Нужны они для оценки итогов, достигнутых организацией.

Особенности прогнозируемого баланса

Прогнозный баланс – это инструмент планирования. Представляет собой вид финансовой отчетности, посредством которой можно извлечь сведения о прогнозируемом состоянии компании на завершение отчетного периода.

Для оформления баланса нужно собрать сведения о финансовой работе фирмы, накопленные за определенный период. Формирование баланса предполагает следующую подготовку:

- Анализ экономического состояния фирмы.

- Определение нужных коэффициентов.

- Установление взаимосвязи различных значений.

Бухгалтеру нужно будет учесть вероятность неизменности той или иной статьи баланса. При этом имеет смысл определить, какие именно факторы будут изменять балансовые статьи.

Функции баланса

Одна из ключевых функций баланса – установление тех проблем, которые могут возникнуть при дальнейшей деятельности. Рассмотрим остальные функции:

- Расчет ключевых финансовых показателей.

- Адекватная оценка финансового состояния фирмы в дальнейшем.

- Обнаружение факторов, которые предположительно могут ухудшить финансовое состояние субъекта.

- Выявление факторов, которые могут повлиять на экономическую устойчивость.

- Установление верности произведенных расчетов.

- Оценка соответствия коэффициентов нормам рынка.

- Оценка перспектив деятельности фирмы.

- Оценка размера обязательств организации, которые появятся в перспективе.

- Постановка краткосрочных и долгосрочных целей, касающихся размера прибыли и оборотных активов, долгов организации.

Прогнозный баланс обязательно нужен для больших предприятий, которые планируют развиваться.

Особенности составления

Первый шаг при формировании баланса – установление желаемого размера капитала фирмы. При этом нужно ориентироваться, что эти виды капиталов не будут значительно меняться:

- Уставной.

- Резервный.

- Добавочный.

То есть такой базовый показатель, как капитал фирмы, меняется под воздействием изменений прибыли. Прибыль является самым динамическим показателем. Она рассчитывается путем умножения предполагаемой выручки на показатели рентабельности за прошлые периоды.

Если будет известен будущий размер дохода, можно использовать метод процента от продаж. В рамках этого метода статьи баланса увеличиваются/уменьшаются пропорционально изменению размера выручки.

Увеличение доходов предполагает повышение стоимости запасов организации. При этом будут присутствовать сделки с новыми партнерами. Соответственно, увеличится объем дебиторских долгов. Предполагается, что для покупки нужных активов нужно будет оформлять новые кредиты. Они могут быть как долгосрочными, так и краткосрочными.

После определения значений ключевых строк нужно рассчитать активы и пассивы. Через вычитание пассива из актива можно установить потребность фирмы в привлечении внешних источников финансирования.

Составление

Формирование прогнозного баланса можно подразделить на эти шаги:

- Анализ актуального экономического состояния (при этом используются аналитические таблицы).

- Анализ итогов деятельности.

- Установление факторов, которые влияют на финансовые итоги.

- Установление относительных и абсолютных корректировок в активах-пассивах, доходах-тратах.

- Непосредственно создание баланса.

Первый шаг при создании баланса – установление размера капитала фирмы. Определить эту величину можно через формулу СКn + 1. Уставной капитал считается практически неизменяемой величиной.

А потому вносится он в прогнозный баланс в том же значении, который указан в отчетном балансе. Практически не изменяются добавочный и резервный капиталы.

То есть ключевым элементом считается прибыль организации.

https://www.youtube.com/watch?v=Bm_Cqj-2NtU

Величина прибыли устанавливается на основании ожидаемого процента рентабельности. Он определяется на базе показателей динамики отношения прибыли к выручке.

Прогноз величины выручки выполняется на основании этих значений:

- Объем продажи за прошедшие периоды.

- Рыночная конъюнктура.

- Динамика изменения конъюнктуры.

- Доходность деятельности.

- Ценовая политика.

- Расходы.

- Производственные мощности, которые есть на данный момент.

Прогнозный баланс нужен для определения коэффициентов, способствующих сравнению фактических итогов деятельности с плановыми.

К СВЕДЕНИЮ! При разработке прогнозного баланса обычно используются компьютерные программы.

Метод процента от продаж

Существует много методов разработки прогнозного баланса. Наиболее популярный из них – создание баланса исходя из зависимости всех параметров от объема продаж. Суть этого метода заключается в том, что большинство параметров увеличиваются/уменьшаются в зависимости от изменения объема продаж. При формировании баланса таким методом нужно учитывать эти правила:

- Увеличение величины продаж сопровождается увеличением значения активов.

- Дефицит финансирования компенсируется внешними источниками финансирования (к примеру, займы, кредиты).

- Увеличение величины активов может производиться за счет повышения обязательств фирмы и нераспределенных прибылей.

- Для составления баланса требуется проводить постоянный сбор сведений о деятельности организации.

- Работа прогнозируется на базе детального анализа максимального количества параметров: доходы, траты, активы и пассивы. То есть анализ невозможен без максимального объема информации.

- Составление баланса предполагает применение различных бухгалтерских отчетов. Желательно брать отчеты за максимально продолжительные периоды.

- Проще всего делать прогнозы относительно параметров операций, которые постоянно повторяются.

Формирование прогнозного баланса по методу процента от продаж предполагает эти этапы:

- Установление прогнозируемого размера реализации товаров.

- Установление процента увеличения/уменьшения фактической выручки в сравнении с плановыми значениями.

- Оформление прогнозного отчета о финансовых итогах деятельности. Себестоимость и коммерческие траты определяются в соотношении с величиной продажи товаров. Заключительный результат формирования отчета – расчет показателя чистой прибыли.

- Формирование прогнозного баланса.

- Суммирование значений статей отчетности для установления заключительной суммы по активам/пассивам.

Самый последний этап формирования баланса – установление потребности в сторонних источниках финансирования. Потребность эта определяется путем получения разницы между активами и пассивами. Полученное значение нужно для корректировки балансов, формирования балансовой разницы.

К СВЕДЕНИЮ! Прогнозный баланс является универсальным документом. На его базе можно определить ключевые финансовые коэффициенты. К примеру, это могут быть коэффициенты ликвидности и экономической устойчивости. На базе баланса можно рассчитать различные целевые значения. Он необходим для определения стратегии развития организации.