Пожертвования могут приниматься организациями, перечень которых утвержден в ГК РФ в ст. 582.

В их числе значатся медицинские организации, учреждения образовательного профиля, предприятия, специализирующиеся на социальном обслуживании, благотворительности, развитии науки, культуры, религиозные структуры и прочие виды НКО (некоммерческие организации).

НКО отличаются от других субъектов хозяйствования тем, что для них получение прибыли не является целью и причиной для создания предприятия, их предназначение заключается в реализации общественно полезных задач.

- Порядок пожертвования некоммерческой организации

- Налогообложение, проводки НКО

- Пожертвования в некоммерческие организации

- Договор благотворительного пожертвования некоммерческой благотворительной организации

- 1. ОБЩИЕ ПОЛОЖЕНИЯ

- 2. ПРЕДМЕТ ДОГОВОРА

- 3. ПОРЯДОК ПРЕДОСТАВЛЕНИЯ И РАСХОДОВАНИЯ ПОЖЕРТВОВАНИЯ

- Договор пожертвования некоммерческой организации (НКО)

- 4. ОТЧЕТНОСТЬ

- 5. ПОРЯДОК ИЗМЕНЕНИЯ И РАСТОРЖЕНИЯ ДОГОВОРА

- 6. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

- Документ в .rtf:

- Порядок пожертвования

- Договор пожертвования

- 1. Предмет Договора

- Договор благотворительного пожертвования некоммерческой организации

- 3. Права и обязанности Фонда и Жертвователя

- 4. Прочие условия

- 5. Реквизиты сторон

- Пожертвования в бухучете НКО

- Сначала необходимо разобраться с термином «Пожертвование»

- Теперь необходимо разобраться, является ли пожертвование базой для исчисления налога, уплачиваемого при применении УСН.

- Подведем итог

- Как учитывать пожертвования в нко

- Порядок и учет пожертвований некоммерческой организации

- Пожертвование некоммерческой организации (нко)

- Пожертвования в бухучете нко

- Учет пожертвований в некоммерческой организации

- Учет в некоммерческих организациях (примеры)

- Как оформляться в бу и ну пожертвование в некоммерческой организации?

- Об учете взносов в некоммерческие организации

- Договор пожертвования некоммерческой организации (нко)

- Как оформить пожертвование материалами в нко

- Как оприходовать пожертвование

Порядок пожертвования некоммерческой организации

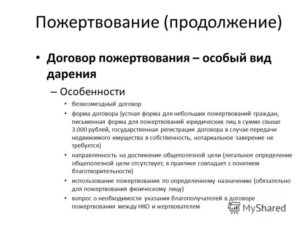

Для совершения операции по дарению некоммерческой организации определенных ресурсов необходимо составить договор.

В соглашении жертвователем указывается, для каких целей передаются имущественные блага в пользу НКО. Прописанные договорной документацией цели должны соотноситься со специализацией некоммерческой организации.

Одаряемый обязуется использовать полученные активы только по предписанному назначению.

Гражданское право (ст. 582 ГК РФ) в качестве пожертвования разрешает передавать НКО такие ресурсы:

- вещественные активы (движимое и недвижимое имущество, ценные бумаги, денежные ресурсы);

- имущественные права.

При решении сделать пожертвование в пользу НКО получать согласие или разрешительную документацию третьих лиц или государственных структур не требуется.

ОБРАТИТЕ ВНИМАНИЕ! Согласия третьих лиц на передачу и получение пожертвования не требуется, но необходимо заручиться готовностью принять подарок самой НКО. Некоммерческая организация вправе отказаться от пожертвования, если для использования его по прямому предназначению учреждению придется столкнуться с рядом трудноразрешимых проблем.

Договор на передачу пожертвования может составляться в устной или письменной форме. Письменный вариант оформления операции дарения обязателен для таких ситуаций:

- если предметом жертвования является объект недвижимости, для регистрации прав на который нужны документальные основания;

- если оформляется не само пожертвование, а только дается обещание его реализовать в ближайшем будущем, то в соглашении о намерениях прописывают объект, подлежащий передаче;

- при операциях, связанных с пожертвованиями, заверяемыми нотариусами.

Если в одной из перечисленных ситуаций не будет составлено письменное соглашение, то договор будет признан контролирующими органами недействительным. В договоре в обязательном порядке прописываются все существенные условия, дополнительно можно вносить конкретизирующие сделку условия, любые элементы, которые не противоречат действующим законодательным нормам.

СПРАВОЧНО! Сделки, связанные с пожертвованиями в пользу НКО, могут подвергаться двойному контролю: с одной стороны, проверку операции по получению подарка и его последующему использованию осуществят налоговые органы, с другой стороны, даритель может затребовать отчет о фактическом применении предмета договора.

Договор пожертвования подписывается обеими сторонами сделки. Некоммерческая организация обязательно заверяет соглашение своей печатью.

Денежные средства, используемые в качестве пожертвования, могут быть переданы в разных формах:

- Наличностью. В этой ситуации деньги могут быть переданы в момент подписания соглашения или в срок, оговоренный договором.

- Безналичным переводом. Деньги переводятся на отдельный банковский счет некоммерческой структуры. Такой вариант не требует официального подтверждения сделки договорной документации. Жертвователь может выступать в качестве анонимного дарителя.

Если предметом дарения становятся денежные ресурсы, в договоре между сторонами надо указать цели, на которые передаваемые средства могут быть потрачены, сумму сделки. Отчетную информацию НКО может публиковать на своем официальном интернет-ресурсе или направлять отдельно каждому жертвователю.

Налогообложение, проводки НКО

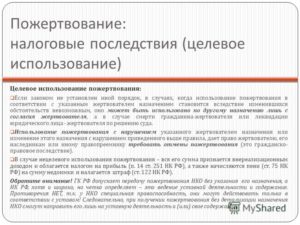

Доходы, получаемые НКО в качестве пожертвования, имеют признаки целевых поступлений. Этот тип доходных поступлений не подлежит отражению в составе налогооблагаемой базы по налогу на прибыль (ст.

251 НУ РФ).

Правило распространяется на пожертвования, которые предназначены для использования в основной деятельности некоммерческой организации в соответствии с направлениями работы компании, указанными в ее Уставе.

https://www.youtube.com/watch?v=AaeOzO5zxXk

Для исключения подарка из налоговой базы надо соблюсти такие условия:

- в договоре передаваемые ценности охарактеризованы как пожертвование;

- средства имеют целевое предназначение;

- бухгалтерия НКО ведет обособленный учет пожертвований (в отношении операций по их поступлению и расходованию).

Целевое предназначение приходуемых пожертвований можно подтвердить договорной документацией или платежными документами, в которых прописано назначение денег. По итогам каждого налогового периода некоммерческие организации составляют отчеты о целевом использовании полученных пожертвований. Заполненный бланк отчета передается в ФНС.

КСТАТИ, для деятельности НКО характерно, что от 80% ее поступлений внереализационного типа направляются на благотворительность.

В бухгалтерских отчетных формах жертвователя расходы по благотворительным мероприятиям включаются в статью прочих расходов. Признание затрат осуществляется по нормам ПБУ 10/99.

Отражение в учетных данных произведенных трат должно осуществляться с привязкой к периоду, в котором они фактически имели место. Для отражения этого типа издержек применяется счет 91.

Типовые корреспонденции имеют такой вид:

- Д91 – К10 – в качестве благотворительной помощи переданы материальные ценности;

- Д19 – К68/НДС – выделен восстанавливаемый НДС по передаваемым материалам;

- Д91 – К19 – величина входного НДС засчитана в прочих расходах;

- Д91 – К01 – списана остаточная величина стоимости объекта основных средств, который передается НКО в качестве пожертвования;

- Д91 – К76 – отражение затрат, предназначенных для благотворительных целей;

- Д76 – К51 – осуществлен банковский перевод денег в некоммерческую благотворительную организацию.

ОБРАТИТЕ ВНИМАНИЕ! При отражении расходных операций по благотворительности в бухгалтерском учете они признаются затратами отчетного периода, а в налоговом учете их величина исключается из налогооблагаемой базы.

Возникающие в результате несоответствия в порядке признания операций, связанных с благотворительностью, постоянные налоговые обязательства надо учитывать проводкой Д99 – К68.

В числе типовых корреспонденций счетов некоммерческих организаций при отражении операций с получением и использованием пожертвований применяют такие записи:

- Д76 – К86 – произведено начисление целевых поступлений по заключенному договору пожертвования;

- Д50 – К76 – пожертвования в форме денежных средств были получены наличными и проведены по кассе НКО;

- Д51 – К76 – на расчетный счет некоммерческой организации поступили денежные пожертвования;

- Д86 – К10 – материалы были использованы по прямому предназначению в соответствии с обозначенным Уставом организации направлению деятельности.

СПРАВОЧНО! Для благотворительных НКО характерен отказ от использования синтетических счетов финансовых результатов. Они заменяются в учете счетом 86, обозначающим расчеты по целевому финансированию.

К 86 счету рекомендуется открывать аналитические счета. Это делается для разделения данных об источниках поступления средств. Если предметом договора пожертвования выступают объекты основных средств, то в учете НКО делаются такие записи:

- Д08 – К76 – в качестве добровольного пожертвования было получено основное средство;

- Д01 – К08 – пожертвованное некоммерческой структуре основное средство начало эксплуатироваться;

- Д76 – К86 – было фактически использовано целевое финансирование.

При получении в качестве пожертвования материалов или сырьевых ресурсов по дебету проходит 76 счет, а по кредиту — 86. Второй проводкой проводится расшифровка предмета сделки – Д10 и К76.

Затраты, относящиеся к некоммерческой деятельности, предусмотренной уставной документацией, обозначаются в учете через дебетование счета 20 или 26 и кредитовые обороты по счету 10 (или 60, 69,70).

Погашение затрат за счет выделенного целевого финансирования осуществляется корреспонденцией Д86 – К20 или 26.

Пожертвования в некоммерческие организации

На странице представлена, актуальная в 2021 году, Форма договора благотворительного пожертвования некоммерческой благотворительной организации, заключаемый между юридическими лицами. Вы можете в любой момент скачать ее себе в формате .doc, .rtf или .pdf, размер файла документа составляет 8,1 кб.

Договор благотворительного пожертвования некоммерческой благотворительной организации

г. _______________

«_____» _______________ 2021 г.

______________________________ в лице ______________________________, действующего на основании ______________________________, именуемый в дальнейшем «Благотворитель», с одной стороны, и ______________________________ в лице ______________________________, действующего на основании ______________________________, именуемый в дальнейшем «Организация», с другой стороны, именуемые в дальнейшем «Стороны», заключили настоящий договор, в дальнейшем «Договор» , о нижеследующем:

1. ОБЩИЕ ПОЛОЖЕНИЯ

1.1.

«____________________» является некоммерческой организацией, созданной в соответствии с законодательством Российской Федерации.

1.2. Организация в соответствии с Уставом преследует цели ______________________________.

1.3. Благотворитель является ____________________, ведущей свою деятельность на территории ____________________.

1.4. Целью настоящего Договора является взаимодействие Сторон настоящего Договора по осуществлению Благотворителем своих пожертвований.

1.5. На настоящий Договор распространяется действие ст.582 Гражданского кодекса Российской Федерации.

2. ПРЕДМЕТ ДОГОВОРА

2.1. Благотворитель безвозмездно передает Организации денежные средства (далее – Пожертвования) на цели, указанные в п.2.2. настоящего Договора, а Организация принимает Пожертвование и обеспечивает его целевое использование.

2.2. Благотворитель безвозмездно передает Организации Пожертвование на реализацию целей и задач Организация, предусмотренных Уставом.

3. ПОРЯДОК ПРЕДОСТАВЛЕНИЯ И РАСХОДОВАНИЯ ПОЖЕРТВОВАНИЯ

3.1. Пожертвования передаются Благотворителем Организации путем безналичного банковского перевода на расчетный счет Организации, указанный в настоящем Договоре, разовых платежей.

3.2. Размер разовых платежей (Пожертвований) определяет Благотворитель в одностороннем порядке на свое усмотрение без согласования с Организацией.

Договор пожертвования некоммерческой организации (НКО)

Общая сумма Пожертвований по настоящему Договору не установлена.

3.4. Минимальный размер разового платежа составляет __________ рублей, без налога НДС (не облагается).

3.5. Стороны договорились, что денежные средства, предоставляемые Благотворителем по настоящему Договору в качестве Пожертвования, должны расходоваться строго в соответствии с целевым назначением платежа, указанным в п.2.2. настоящего Договора.

3.6. Денежные средства, полученные Организацией от Благотворителя в качестве Пожертвования, но неиспользованные на цели, указанные в п.2.2. настоящего Договора, могут быть использованы на иные нужды Организации после положительного согласования с Благотворителем.

4. ОТЧЕТНОСТЬ

4.1. Организация представляет Благотворителю в письменном виде отчет об использовании Пожертвования ежемесячно, не позднее последнего дня месяца, следующего за отчетным.

5. ПОРЯДОК ИЗМЕНЕНИЯ И РАСТОРЖЕНИЯ ДОГОВОРА

5.1. Изменение и расторжение настоящего Договора возможны по соглашению Сторон. Соглашение об изменении или расторжении договора должно быть совершено в письменной форме.

5.2. Использование Пожертвования не в соответствии с указанными в п.2.2. настоящего Договора назначением дает право Благотворителю требовать отмены Пожертвования и его возврата.

6. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

6.1. Настоящий Договор вступает в силу с момента его подписания обеими Сторонами и действует до исполнения Сторонами своих обязательств по нему.

6.2. Во всем, что не предусмотрено настоящим Договором, Стороны руководствуются действующим законодательством Российской Федерации.

6.3. Все приложения к настоящему договору являются его неотъемлемой частью.

6.4. Настоящий договор составлен в двух экземплярах, по одному для каждой Стороны.

Документ в .rtf:

«Договор благотворительного пожертвования некоммерческой благотворительной организации».rtf (Rich Text Format)

Порядок пожертвования

1. Любое физическое или юридическое лицо может пожертвовать денежные средства на уставную деятельность «Русского афонского общества».

Эта деятельность предусматривает в том числе помощь афонским монастырям, скитам и кельям.

Пожертвование может быть также предназначено для целевых программ, осуществляемых Обществом в рамках своей уставной деятельности на Афоне, в России или в других странах.

1.1.

Если жертвователь — физическое лицо, для осуществления пожертвования необходимо: • ознакомиться с Договором (публичной офертой) о пожертвовании (текст Договора);

• пожертвовать денежные средства: для перечисления пожертвований можете использовать безналичный расчет, либо внести пожертвование наличными средствами в кассу Общества. При безналичном расчете использовать подготовленную квитанцию (скачать квитанцию).

Внимание! В случае самостоятельного заполнения чистой квитанции в графе «назначение платежа» обязательно указать «Добровольное пожертвование на уставную деятельность Общества. С условиями дог. № 1-А от 13.11.2012 ознакомлен и согласен. НДС не облагается».

1.2. Если жертвователь – юридическое лицо и сумма пожертвования превышает 3 000 рублей, в этом случае, согласно ст.

574 Гражданского кодекса РФ, юридические лица обязаны: • заключить с «Русским афонским обществом» в письменном виде двусторонний договор о пожертвовании (скачать «Договор с юридическим лицом»); • либо ознакомиться с Договором (публичной офертой) о пожертвовании и принять его условия (ст. 434, ст.437, ст.

438 ГК РФ);

• пожертвовать денежные средства: для перечисления пожертвований можете использовать безналичный расчет, либо внести пожертвование наличными средствами в кассу Общества. При безналичном расчете смотри образец заполнения платежного поручения (скачать образец платежного поручения).

2. Любой человек или юридическое лицо могут пожертвовать любому афонскому монастырю напрямую. Для этого нужно связаться с монастырем по телефону (телефонный справочник Афона) и узнать банковские реквизиты монастыря для осуществления денежного перевода. В этом случае жертвователь сам несет ответственность за получение монастырем соответствующих средств.

3. Наши банковские реквизиты

Региональная общественная организация «Русское афонское общество»

Regional public organization «Russian athos association» 115184, г. Москва, Средний Овчинниковский пер., д.

12 ИНН 7731281374 КПП 770501001 Р/с 40703978092000005104 (в евро) Р/с 40703810192000005104 (в рублях) «Газпромбанк» (Акционерное общество) К/с 30101810200000000823 БИК 044525823 Gazprombank (Joint-stock Company)

SWIFT: GAZPRUMM

Договор пожертвования

г. ___________

«__» __________ 2010 г.

__________________________, именуемый в дальнейшем «Жертвователь», действующий ________________________, с одной стороны, и специализированный фонд управления целевым капиталом __________, именуемый в дальнейшем «Фонд», в лице _____________, действующего на основании Устава, с другой стороны, в дальнейшем совместно именуемые «Стороны», заключили настоящий договор пожертвования (далее — Договор) о нижеследующем.

1. Предмет Договора

1.1.

Жертвователь в соответствии с Федеральным законом от 30.12.2006 N 275-ФЗ «О порядке формирования и использования целевого капитала некоммерческих организаций» передает в собственность Фонду, а Фонд принимает пожертвование в виде денежных средств в размере ______________ (________________________) (далее — Пожертвование) для целей, указанных в п. 1.3 настоящего Договора.

1.2. Выплата суммы Пожертвования осуществляется Жертвователем в течение __________ дней с даты подписания настоящего Договора путем перечисления денежных средств _______________________________________ (указать, куда перечисляются средства).

1.3. Пожертвование передается на формирование (пополнение) целевого капитала, сформированного в соответствии с решением Правления Фонда (Протокол N ___ заседания Правления Фонда от _________________) и Федеральным законом от 30.12.2006 N 275-ФЗ «О порядке формирования и использования целевого капитала некоммерческих организаций», именуемого далее «Целевой капитал».

Договор благотворительного пожертвования некоммерческой организации

Получателем дохода от Целевого капитала является _____________________________.

2.2. Целью использования дохода от Целевого капитала является ____________________________________________________________________________________.

2.3. В случае расформирования Целевого капитала и ликвидации Фонда Пожертвование по усмотрению Фонда:

1) передается другой некоммерческой организации на формирование или пополнение сформированного целевого капитала, доход от которого направляется на цели, аналогичные указанным в п. 2.2 настоящего Договора;

2) передается _____________________________ на цели, предусмотренные пунктом 2.2 настоящего Договора.

3. Права и обязанности Фонда и Жертвователя

3.1. Фонд обязуется:

3.1.1. Осуществлять целевое использование Пожертвования в соответствии с настоящим Договором и Федеральным законом от 30.12.2006 N 275-ФЗ «О порядке формирования и использования целевого капитала некоммерческих организаций».

3.1.2.

Обеспечить путем размещения на сайте ___________________в сети Интернет свободный доступ любым заинтересованным лицам к ознакомлению с Уставом Фонда и свидетельством о внесении записи о Фонде в Единый государственный реестр юридических лиц, со сведениями об адресе (месте нахождения) постоянно действующего исполнительного органа Фонда, с финансовым планом Фонда, со сведениями об управляющей компании и аудиторской организации с указанием их наименований, адресов их постоянно действующих исполнительных органов; с информацией о величине административно-управленческих расходов некоммерческой организации, о доле указанных расходов, финансируемых за счет дохода от целевого капитала, с отчетом о формировании целевого капитала и об использовании, о распределении дохода от целевого капитала за три последних отчетных года или, если с момента формирования целевого капитала прошло менее трех лет, за каждый завершенный отчетный год с момента его формирования.

3.2. Жертвователь вправе получать информацию о формировании Целевого капитала и об использовании дохода от Целевого капитала.

4. Прочие условия

4.1. За невыполнение и/или ненадлежащее исполнение обязательств, предусмотренных настоящим Договором, Стороны несут ответственность в соответствии с законодательством РФ.

4.2. Настоящий Договор вступает в силу с момента его подписания Сторонами и действует до момента полного исполнения Сторонами всех обязательств, предусмотренных настоящим Договором.

4.3. Все споры и разногласия, возникающие в связи с исполнением настоящего Договора, Стороны разрешают путем проведения переговоров. В случае если Стороны не смогут прийти к взаимному соглашению, все споры и разногласия передаются на рассмотрение в суд в соответствии с законодательством РФ.

4.4. Настоящий Договор составлен в двух экземплярах, имеющих одинаковую юридическую силу, по одному экземпляру для каждой из Сторон.

5. Реквизиты сторон

Жертвователь: Фонд: _________________ _____________

Пожертвования в бухучете НКО

Многие некоммерческие организации существуют только за счет благотворительных пожертвований. Вопросы о правильном учете поступающих средств нередко возникают у руководителей и бухгалтеров, один из них поступил на наш сайт.

«Можно ли считать перечисления на благотворительность пожертвованиями и будут ли такие взносы считаться доходами при УСН в общественной некоммерческой организации?»

Сначала необходимо разобраться с термином «Пожертвование»

В соответствии с Гражданским Кодексом Российской Федерации (статья 582), пожертвованием признается дарение вещи или права в общеполезных целях.

Пожертвования могут делаться гражданам, лечебным, воспитательным учреждениям, учреждениям социальной защиты и другим аналогичным учреждениям, благотворительным, научным и образовательным учреждениям, фондам, музеям и другим учреждениям культуры, общественным и религиозным организациям, иным некоммерческим организациям в соответствии с законом, а также государству и другим субъектам гражданского права, указанным в статье 124 ГК РФ.

Т.е. пожертвование может считаться таковым только в том случае, когда вещи или деньги передаются некоммерческой организации, государству или частному лицу.

https://www.youtube.com/watch?v=2FDTLXjUiVk

В федеральном законе № 135-ФЗ «О благотворительной деятельности и благотворительных организациях», под благотворительной деятельностью понимается добровольная деятельность граждан и юридических лиц по бескорыстной (безвозмездной или на льготных условиях) передаче гражданам или юридическим лицам имущества, в том числе денежных средств, бескорыстному выполнению работ, предоставлению услуг, оказанию иной поддержки.

В соответствии с данным законом, благотворительной является деятельность, осуществляемая в целях:

- социальной поддержки и защиты граждан, включая улучшение материального положения малообеспеченных, социальную реабилитацию безработных, инвалидов и иных лиц, которые в силу своих физических или интеллектуальных особенностей, иных обстоятельств не способны самостоятельно реализовать свои права и законные интересы;

- подготовки населения к преодолению последствий стихийных бедствий, экологических, промышленных или иных катастроф, к предотвращению несчастных случаев;

- оказания помощи пострадавшим в результате стихийных бедствий, экологических, промышленных или иных катастроф, социальных, национальных, религиозных конфликтов, жертвам репрессий, беженцам и вынужденным переселенцам;

- содействия укреплению мира, дружбы и согласия между народами, предотвращению социальных, национальных, религиозных конфликтов;

- содействия укреплению престижа и роли семьи в обществе;

- содействия защите материнства, детства и отцовства;

- содействия деятельности в сфере образования, науки, культуры, искусства, просвещения, духовному развитию личности;

- содействия деятельности в сфере профилактики и охраны здоровья граждан, а также пропаганды здорового образа жизни, улучшения морально-психологического состояния граждан;

- содействия деятельности в сфере физической культуры и массового спорта;

- охраны окружающей среды и защиты животных;

- охраны и должного содержания зданий, объектов и территорий, имеющих историческое, культовое, культурное или природоохранное значение, и мест захоронения;

- подготовки населения в области защиты от чрезвычайных ситуаций, пропаганды знаний в области защиты населения и территорий от чрезвычайных ситуаций и обеспечения пожарной безопасности;

- социальной реабилитации детей-сирот, детей, оставшихся без попечения родителей, безнадзорных детей, детей, находящихся в трудной жизненной ситуации;

- оказания бесплатной юридической помощи и правового просвещения населения;

- содействия добровольческой деятельности;

- участия в деятельности по профилактике безнадзорности и правонарушений несовершеннолетних;

- содействия развитию научно-технического, художественного творчества детей и молодежи;

- содействия патриотическому, духовно-нравственному воспитанию детей и молодежи;

- поддержки общественно значимых молодежных инициатив, проектов, детского и молодежного движения, детских и молодежных организаций;

- содействия деятельности по производству и (или) распространению социальной рекламы;

- содействия профилактике социально опасных форм поведения граждан.

Чтобы Ваша НКО могла осуществлять благотворительную деятельность, она должна иметь в уставе хотя бы один из перечисленных выше видов деятельности. Если же таких видов деятельности нет, то и осуществлять благотворительную деятельность организация права не имеет.

Соответственно, перечисления на оказание благотворительной помощи или на осуществление благотворительной деятельности, поступившие на счет или в кассу некоммерческой организации, являются пожертвованиями.

При этом необходимо учитывать, что возможность сбора благотворительных пожертвований должна быть отражена в Уставе организации и соответствовать выбранному коду ОКВЭД, а также список видов деятельности организации должен включать хотя бы один из указанных в 135-ФЗ.

Теперь необходимо разобраться, является ли пожертвование базой для исчисления налога, уплачиваемого при применении УСН.

Согласно Налоговому Кодексу Российской Федерации (статья 251 часть 2), при определении налоговой базы не учитываются целевые поступления на содержание некоммерческих организаций и ведение ими уставной деятельности, поступившие безвозмездно на основании решений органов государственной власти и органов местного самоуправления и решений органов управления государственных внебюджетных фондов, а также целевые поступления от других организаций и (или) физических лиц и использованные указанными получателями по назначению. При этом налогоплательщики — получатели указанных целевых поступлений обязаны вести раздельный учет доходов (расходов), полученных (понесенных) в рамках целевых поступлений.

https://www.youtube.com/watch?v=yd-MNQQnrcs

В том числе к целевым поступлениям на содержание некоммерческих организаций и ведение ими уставной деятельности относятся и средства и иное имущество, имущественные права, которые получены на осуществление благотворительной деятельности (пункт 4 части 2 статьи 251 НК РФ).

Таким образом, пожертвование на благотворительную деятельность, не является доходом и не облагается налогом, уплачиваемом при применении УСН, но только при условии ведения раздельного учета доходов и расходов в организации. О том, как это сделать, можно прочитать в специальной статье на нашем сайте.

Подведем итог

Для того, чтобы пожертвования (перечисления на благотворительность) не считались доходом, некоммерческая организация должна:

- иметь в Уставе соответствующие 135 ФЗ «О благотворительной деятельности и благотворительных организациях» виды деятельности;

- иметь в Уставе указание на то, что организация может привлекать пожертвования от физических и юридических лиц (как правило, данный пункт включается в раздел «Источники формирования имущества»);

- вести раздельный учет доходов и расходов организации, в том числе по поступающим на её расчетный счет и в кассу пожертвованиям.

Несмотря на то, что нормативно-правовая база в данном случае четко указывает на то, что благотворительные пожертвования не являются доходом, во избежание возможных споров с ИФНС рекомендуем внимательнее относится к формулировке, с которой данные средства поступают на счет или в кассу организации.

Если у Вас много жертвователей, просто разместите список рекомендуемых формулировок в разделе с реквизитами счета для приема пожертвований: «Целевое пожертвование на осуществление благотворительной деятельности», «Целевое пожертвование на ведение уставной деятельности», «Целевое пожертвование на реализацию благотворительной программы «…» и т.п.

Как учитывать пожертвования в нко

Меню

— Новости — Как учитывать пожертвования в нко

Учет пожертвований в некоммерческой организации

- При пожертвовании, удостоверяемом нотариально. Порядок нотариального оформления предполагает удостоверение лишь письменных документов (ст. 45 Основ законодательства о нотариате).

Внимание Нарушение письменной формы в случаях, требующих ее, согласно ст. 574 ГК, влечет недействительность договоров.

Несмотря на вышесказанное, письменное оформление целесообразно во всех случаях совершения пожертвования размером более 3 тыс. рублей.

Это будет способствовать реализации прав жертвователя в отношении проверки использования пожертвования и его отмены в случае обнаружения нарушений. договора пожертвования НКО договора пожертвования, совершаемого в пользу некоммерческой организации, согласно п. 3 и 4 ст.

421 ГК, определяется исключительно по волеизъявлению сторон сделки.

Порядок и учет пожертвований некоммерческой организации

Это делается для разделения данных об источниках поступления средств. Если предметом договора пожертвования выступают объекты основных средств, то в учете НКО делаются такие записи:

- Д08 – К76 – в качестве добровольного пожертвования было получено основное средство;

- Д01 – К08 – пожертвованное некоммерческой структуре основное средство начало эксплуатироваться;

- Д76 – К86 – было фактически использовано целевое финансирование.

При получении в качестве пожертвования материалов или сырьевых ресурсов по дебету проходит 76 счет, а по кредиту — 86.

Второй проводкой проводится расшифровка предмета сделки – Д10 и К76. Затраты, относящиеся к некоммерческой деятельности, предусмотренной уставной документацией, обозначаются в учете через дебетование счета 20 или 26 и кредитовые обороты по счету 10 (или 60, 69,70).

Пожертвование некоммерческой организации (нко)

Согласно Налоговому Кодексу Российской Федерации (статья 251 часть 2), при определении налоговой базы не учитываются целевые поступления на содержание некоммерческих организаций и ведение ими уставной деятельности, поступившие безвозмездно на основании решений органов государственной власти и органов местного самоуправления и решений органов управления государственных внебюджетных фондов, а также целевые поступления от других организаций и (или) физических лиц и использованные указанными получателями по назначению. При этом налогоплательщики — получатели указанных целевых поступлений обязаны вести раздельный учет доходов (расходов), полученных (понесенных) в рамках целевых поступлений.

Пожертвования в бухучете нко

Внимание Если сделать это невозможно, например, выданы товары в качестве помощи, необходимо в течение месяца известить об этом налоговую. Вопрос №4. Облагается ли налогом на прибыль реализация ранее принятых в дар ценностей? Да.

Полученные в дар от иных лиц (организаций) ценности на целевые мероприятия не облагаются налогом на прибыль. При их продаже образуется доход, а стоимость проданного имущества в расходы на уменьшение налоговой базы включать нельзя (ст.

247 Важно НК РФ). Вопрос №5.

Какова предельная величина расчетов наличными между организациями? В рамках одного договора лимит расчетов наличными равен 100 тыс. рублей. На расчеты с физическими лицами данный предел не распространяется.

Итак, бухучет в некоммерческих объединениях имеет свои особенности.

Он должен вестись раздельно по целевой и коммерческой деятельности.

Это поможет грамотно исчислить налоги и избежать проблем с налоговой.

При этом необходимо учитывать, что возможность сбора благотворительных пожертвований должна быть отражена в Уставе организации и соответствовать выбранному коду ОКВЭД, а также список видов деятельности организации должен включать хотя бы один из указанных в 135-ФЗ. Теперь необходимо разобраться, является ли пожертвование базой для исчисления налога, уплачиваемого при применении УСН.

Учет пожертвований в некоммерческой организации

Дт 51 или счета 52 если приход в валюте. При поступлении же в наличной – Дт50.01. Основной вопрос, который задают пользователи программ 1с бухгалтерия для НКО – какой счет ставить в кредит.

На этот вопрос существует два основных пути рассуждений. Учет пожертвований как целевого финансирования В качестве счета расчетов в документах можно указать, например, какой-либо субсчет из 86

- 86.01 «Целевое финансирование из бюджета»

- 86.02 «Прочее целевое финансирование и поступления»

- 86.03 «Прочее целевое финансирование и поступления в валюте»

Для корректного формирования проводок Вы должны заполнить все субконто для выбранного счета

- Назначение целевых средств

- Движения целевых средств

- Проекты

Но указать бухгалтерские реквизиты возможно, только если «Вид операции» установлен в значение «Прочий приход».

Учет в некоммерческих организациях (примеры)

Текст договора с некоммерческой организацией должен содержать следующие пункты:

- название (договор добровольного пожертвования некоммерческой организации);

- дата и место составления;

- наименование сторон (жертвователь и одаряемый);

- предмет договора (описание дара);

- способ, срок предоставления дара и его использование;

- права и обязанности сторон;

- отчетность;

- прочие условия (урегулирование споров между сторонами, изменении и расторжение договора);

- заключительные условия (момент с которого договор вступает в законную силу, количество копий документа);

- реквизиты благотворителя и благополучателя.

Внимание Договор скрепляется подписями сторон или их доверителями, у последних обязательно должны быть заверенные доверенности на осуществление подобных действий, иначе сделка будет признана ничтожной.

Как оформляться в бу и ну пожертвование в некоммерческой организации?

Дт 91.1 Кт 91.9 — учтена прибыль за период отчета; Дт 91.9 Кт 99 — учтен финансовый результат; Дт 99 Кт 68 — начислен налог на прибыль; ДТ 99 Кт 86 — прибыль от излишка добавлена в целевые суммы. Учет нематериальных активов Нематериальные активы (НМА) учитываются в НКО на основании ПБУ 14/2007.

При принятии их к учету устанавливают срок планируемого использования для решения уставных задач организации. Этот срок ежегодно подлежит проверке и уточнению. При наличии корректировок их отражают в учете и отчетных формах на начало года как изменения оценки.

https://www.youtube.com/watch?v=WbsR2WDDJmE

Амортизация на НМА в НКО не начисляется, даже при использовании их в коммерческой деятельности (п. 24 ПБУ 14/2007). Если НМА приобретены за счет дохода от предпринимательства, то начисление амортизации допускается.

Об учете взносов в некоммерческие организации

Пожертвование в пользу НКО По договору пожертвования в пользу НКО жертвователь дарит такой структуре какое-либо имущественное благо, обременяя его конкретным целевым назначением, имеющим общеполезный характер. Такое общеполезное назначение обязательно должно соответствовать целям, для которых организация создавалась.

Именно в его рамках, согласно п. 3 ст. 582 ГК, одаряемый обязан использовать переданное имущество. Однако следует помнить, что некоммерческая организация является юр.

лицом, ввиду чего определение такого назначения, согласно вышеуказанной норме, является правом, а не обязанностью жертвователя. Это связано с тем, что деятельность НКО, согласно п. 2 ст. 2 ФЗ № 7 от 12.01.96 г., изначально имеет конкретную общеполезную направленность, в рамках которой осуществляется ее деятельность.

Договор пожертвования некоммерческой организации (нко)

- При пожертвовании, удостоверяемом нотариально. Порядок нотариального оформления предполагает удостоверение лишь письменных документов (ст. 45 Основ законодательства о нотариате).

Внимание Нарушение письменной формы в случаях, требующих ее, согласно ст. 574 ГК, влечет недействительность договоров.

Несмотря на вышесказанное, письменное оформление целесообразно во всех случаях совершения пожертвования размером более 3 тыс. рублей.

Это будет способствовать реализации прав жертвователя в отношении проверки использования пожертвования и его отмены в случае обнаружения нарушений. договора пожертвования НКО договора пожертвования, совершаемого в пользу некоммерческой организации, согласно п.

3 и 4 ст. 421 ГК, определяется исключительно по волеизъявлению сторон сделки.

Для этого целесообразно заключить письменный договор. Каждая некоммерческая организация утверждает свою форму бухгалтерской отчетности на основе рекомендаций Министерства финансов РФ. Если организация не ведет предпринимательской деятельности, то в бухгалтерском отчете не нужно указывать следующие позиции:

- сведения об изменениях капитала;

- информация о движении денег;

- приложение к бухгалтерскому балансу;

- пояснительные сведения.

Внимание Не менее 80% поступивших за год внереализационных доходов должно быть использовано на финансирование благотворительных программ. Все расходы и доходы организации обязательно необходимо отражать в бухгалтерской отчетности, пожертвования указываются как «прочие расходы».

Внимание В нем же вы можете предусмотреть нормы, по которым вы будете наделены правом проверки использования этих средств.

Сумму износа показывают на забалансовом счете, а основные фонды — в балансе по их первоначальной стоимости. Иначе актив не будет равен пассиву.

Особенностью бухучета основных фондов, поступивших за счет целевых средств, является применения сч. 83. В балансе остатки по нему отражают по строке «Фонд недвижимого и движимого имущества».

Упрощенное налогообложение в некоммерческих организациях НКО вправе применять упрощенное налогообложение.

Выбрать УСН они могут при создании, подав соответствующее заявление в налоговую либо перейти на режим в процессе хозяйствования. Ограничения на применение УСН представлены в таблице.

Показатель Ограничение Штат Не более 100 человек Доход за 9 месяцев Не выше 45 млн. р. Остаточная стоимость фондов Менее 100 млн. р.

Как оформить пожертвование материалами в нко

У вас остались вопросы? Выдежурному юристу Юрист анализирует ваш вопрос Юрист связывается с вами Ваш вопрос решен! Приемущества:

- Полная анонимность

- Бесплатно

- Возможность обсудить любые темы, связанные с дарением

15 минут — средняяскорость ответа 52 консультациисегодня 23631 консультацийпроведено всего Популярное Налоги на дарение Подаренное имущество в соответствии с нормами Налогового кодекса в общем случае может считаться доходом, за который необходимо уплатить подоходный налог (НДФЛ).

Однако если сделка дарения совершается близкими родственниками, она освобождается от уплаты налога на доходы.

Читать полностью Дарение между родственникам От необходимости уплаты налогов при дарении освобождаются только супруги и близкие родственники, к которым относятся родители и дети, братья и сестры (в т.ч.

Как оприходовать пожертвование

ГК) продиктована заботой законодателя о других благополучателях, так как пожертвование общеполезно и учитывает интересы не только одаряемого.

Правом отмены пожертвования наделен жертвователь, его наследники и другие правопреемники — на возможность использования этого права третьими лицами законодатель не указывает.

Реализация данного права возможна только при прямом обнаружении основания для отмены — обнаружения нецелевого использования, пожертвованного НКО имущества.

https://www.youtube.com/watch?v=fW8MDwTVkMs

Нужно понимать, что обнаружение нарушений осуществимо только в порядке контроля над использованием, что обусловливает необходимость регулирования такого порядка положениями договора пожертвования.

Важно

Для этого нужны заявление, протокол, а также уплаченная пошлина.

Важный момент, о котором многие НКО не помнят или попросту не знают: если в связи с изменениями законодательства о некоммерческих организациях с 2014 года правки в устав не вносились, то пошлину оплачивать не нужно.

Такие изменения будут считаться приведением устава в соответствие с требованиями закона. Для тех, кто забыл это сделать, предусмотрен штраф, но будет ли он выписан, зависит от дискреции конкретного исполнителя в Минюсте.

Подобные ситуации довольно часто встречаются в работе с министерством. НКО, которые не вносят эти сведения, рискуют не только штрафом. Третьи лица могут запросить выписку из реестра. Если они увидят, что в реестре, например, указан другой директор, может встать вопрос о легитимности документов, которые были подписаны в этот период.

Отсутствие основных документов, договоров, актов, приказов может повлечь налоговые риски.

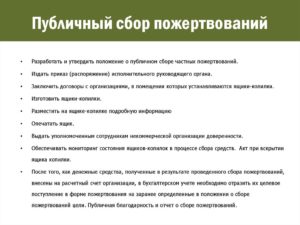

Оферта Если НКО собирает пожертвования через интернет, на сайте или через соцсети, при публикации реквизитов с просьбой о помощи нужно разместить договор публичной оферты и указать условия сбора пожертвований. При этом благотворитель должен поставить галочку и согласиться с условиями оферты. Часто у НКО оферта отсутствует, а без нее сделка по пожертвованию недействительна.

Мы помогаем клиентам правильно оформить оферту и даем рекомендации по размещению ее на сайте вместе с другими документами, если это необходимо. Ящик для сбора пожертвований В законодательстве нет четких требований, как оформлять пожертвования через ящики. Многое зависит от того, на чьей территории стоят ящики, кому они принадлежат.

Нужен приказ на уровне НКО о начале сбора пожертвований с указанием места и периода сбора, назначены ответственные лица.

Один из основных элементов бухгалтерского учета в благотворительных некоммерческих организациях это учет пожертвований. Пожертвования могут поступать как в наличной, так и безналичной формах.

В программе «1С для некоммерческой организации» реализация данного учета осуществляется документами «Поступление на расчетный счет» и «Приходный кассовый ордер». При этом в бухгалтерском учете некоммерческой организации формируются соответствующие проводки.

В программе «1С бухгалтерия для некоммерческой организации» документы «Поступление на расчетный счет» и «Приходный кассовый ордер» имеют такой же вид и функциональность, как и в обычной «1С:Бухгалтерия» за следующими исключениями

- 1) Наличие поля для ввода источника финансирования. Выбор из справочника НКО_Источники.

- 2)В списке видов операций присутствует вариант «Целевое поступления».

Юридическая помощь!

г. Москва и обл.

г. Санкт-Петербург и обл.

Федеральный номер