Сохрани ссылку в одной из сетей:

Министерствообразования Украины

Днепропетровскийгосударственный университет

Радиофизическийфакультет

Кафедра АСОИ

Реферат

подисциплине «Экономика предприятия»

натему: «Воспроизводствоосновных производственных фондов»

| ВыполнилСт.гр.РС-97-1Немцев П.И. | ПроверилДоц .каф. управления Бондаренко И.И. |

Днепропетровск

2000

Введение 3

Основные производственные фонды 4

Источники финансирования воспроизводства основных фондов. 7

Амортизация как категория учета износа основных фондов 8

Назначение амортизации в простом и расширенном воспроизводстве основных производственных фондов 12

Роль амортизации в накоплении основных фондов. 15

Выводы 18

Список используемой литературы 19

- Введение

- Основныепроизводственные фонды

- Воспроизводство основных фондов предприятия

- Общая информация

- Терминология

- Как же происходит этот процесс?

- А что же с действующими предприятиями?

- Простое воспроизводство

- Простое и расширенное воспроизводство основных средств

- Что относится к основным средствам

- Этапы воспроизводства основных фондов

- Воспроизводство основных средств простого типа

- Расширенное воспроизводство основных средств

- Источники ресурсов для воспроизводства фондов

- Воспроизводство основных фондов

- Простое и расширенное воспроизводство

- Расширенное воспроизводство

- Особенности воспроизводства основных фондов

- Примеры решения задач

Введение

Материально-техническойосновой процесса производства на любомпредприятии являются основныепроизводственные фонды.

В условияхрыночной экономики первоначальноеформирование основных фондов, ихфункционирование и расширенноевоспроизводство осуществляется принепосредственном участии финансов, спомощью которых образуются и используютсяденежные фонды целевого назначения,опосредующие приобретение, эксплуатациюи восстановление средств труда.

В данномреферате будут рассмотрены методывоспроизводства ОПФ.

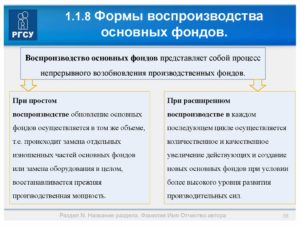

Воспроизводствоимеет две формы:

простоевоспроизводство, когда затраты навозмещение износа основных фондовсоответствуют по величине начисленнойамортизации;

расширенноевоспроизводство, когда затраты навозмещение износа основных средствпревышают сумму начисленной амортизации.

Затраты капиталана воспроизводство основных фондовимеют долгосрочный характер иосуществляется в виде долгосрочныхинвестиций на новое строительство, нарасширение и реконструкцию производства,на техническое перевооружение и наподдержку мощностей действующихпредприятий.

Основныепроизводственные фонды

Первоначальноеформирование основных фондов на вновьсоздаваемых предприятиях происходитза счет основных средств, являющихсячастью уставного фонда. Основныесредства — это денежные средства,инвестированные в основные фондыпроизводственного и непроизводственногоназначения.

ОПФ промышленностиэто огромное количество средств труда,которые, несмотря на свою экономическуюоднородность, отличаются целевымназначением, сроком службы. Отсюдавозникает необходимость классификацииосновных фондов по определенным группам,учитывающим специфику производственногоназначения различных видов фондов.

Здания –архитектурно-строительные объекты,предназначенные для создания необходимыхусловий труда. К зданиям относятсяпроизводственные корпуса цехов, депо,гаражи, складские помещения, производственныелаборатории и т.д.

Сооружения –инженерно строительные объекты,предназначенные для тех или иныхтехнологических функций необходимыдля осуществления процесса производствас изменением предметов труда. К сооружениямотносятся насосные станции, тоннели,маты и т.д.

Передаточныеустройства, с помощью которых передаютсяэнергия различных видов, а также жидкиеи газообразные вещества нефте-, газопроводыи т.п.

Машины иоборудование, в том числе:

Силовые машиныи оборудование, предназначенные длявыработки и преобразования энергии, -генераторы, двигатели и т.п.;

Рабочие машиныи оборудования, используемые непосредственнодля возведения на предмет труда или наего перемещение в процессе созданияпродуктов или услуг, то есть длянепосредственного участия в технологическихпроцессах (станки, прессы, молоты,подъемно транспортные механизмы идругое основное, и вспомогательноеоборудование);

Измерительныеи регулирующие приборы и устройства,лабораторное оборудование и т.п.;

Вычислительнаятехника- совокупность средств,предназначенная для ускореннойавтоматизации процессов, связанных срешением математических задач и т.п.;

Прочие машиныи оборудование.

Транспортныесредства, предназначенные длятранспортировки грузов и людей в пределахпредприятий и вне -его.

Инструментвсех видов и перекрепляемые к машинамприспособления, служащие для обработкиизделия (зажимы, тиски и т.д.).

Производственныйинвентарь для облегчения производственныхопераций (рабочие столы, верстаки),хранение жидких и сыпучих тел, охранытруда и т.п.

Хозяйственныйинвентарь.

Основныепроизводственные фонды предприятийсовершают хозяйственный кругооборот,состоящий из следующих стадий: износ,амортизация, накопление средств дляполного восстановления основных фондов,их замена путем капитальных вложений.

https://www.youtube.com/watch?v=aqqXT8ejNpY

Все объектыосновных фондов (ОФ) подвержены физическомуи моральному износу, т.е. под влияниемразличных факторов утрачивают своисвойства, приходят в негодность и немогут далее выполнять свои функции.Физический износ может быть частичновозмещен за счет ремонта, реконструкциии модернизации.

Моральный износпроявляется в том, что основные фондыпо всем своим характеристикам уступаютновейшим образцам. Поэтому периодическивозникает необходимость замены основныхфондов, особенно их активной части.

Приэтом в современной экономике главнымфактором, определяющим необходимостьзамены является моральный износ.

Методы оценкиосновных фондов зависят от источникових поступления на предприятие. Так,первоначальная стоимость основныхфондов, поступивших за счет капитальныхвложений предприятия включает фактическиезатраты на их сооружение или приобретение,расходы на доставку и установку, а такжесумму НДС.

Основные средства, поступившиеот учредителей АО в счет их вкладов вуставный капитал, оцениваются постоимости, определяемой соглашениемсторон.

Если основные средства, бывшиев эксплуатации, получены безвозмездноот других предприятий или в качествесубсидии правительственных органов,то они оцениваются по остаточнойстоимости.

В моментприобретения основных фондов и принятияих на баланс предприятия величинаосновных фондов количественно совпадаетсо стоимостью основных фондов. Вдальнейшем, по мере участия основныхфондов в производственном процессе ихстоимость раздваивается: одна ее часть,равная износу, переносится на готовуюпродукцию, другая — выражает остаточнуюстоимость действующих основных фондов.

Сношеннаячасть стоимости основных фондов,перенесенная на готовую продукцию, помере реализации последней постепеннонакапливается в денежной форме вспециальном амортизационном фонде.Данный фонд формируется посредствомежемесячных амортизационных отчисленийи используется для простого и частично— расширенного воспроизводства основныхфондов.

Направление амортизации нарасширенное воспроизводство основныхфондов обусловлено спецификой ееначисления и расходования: начисляетсяона в течение всего нормативного срокаслужбы основных фондов, а необходимостьв ее расходовании наступает лишь послефактического их выбытия.

Поэтому домомента замены выбывших из эксплуатацииосновных фондов начисленная амортизацияявляется временно свободной и можетиспользоваться как дополнительныйисточник расширенного воспроизводства.

Кроме того, использованию амортизациина расширенное воспроизводствосодействует научно-технический прогресс,в результате которого некоторые видыосновных фондов могут удешевляться, вдействие вводятся более совершенные иболее производительные машины иоборудование.

Амортизационныеотчисления производятся предприятиямиежемесячно по нормам балансовой стоимостиосновных фондов по отдельным группамили инвентарным объектам.

В течениигода ежемесячную сумму амортизацииопределяют так: к начисленной запредыдущий месяц сумме прибавляютамортизационные отчисления по поступившимобъектам и вычитают сумму амортизациипо выбывшим объектам в предыдущеммесяце.

Одновременно величина произведенныхв прошлом месяце амортизационныхотчислений корректируется в связи систечением в этом месяце сроков службыполностью амортизированных основныхсредств.

Начисление амортизациипрекращается в период реконструкцииили технического перевооружения основных средств с их полной остановкой.На это время продлевается нормативныйсрок их службы. Амортизационные отчислениятакже не производятся в случае переводаосновных средств на консервацию.

Экономическиобоснованные нормы амортизации имеютбольшое значение. Они позволяют, с однойстороны, обеспечить полное возмещениестоимости выбывающих из эксплуатацииосновных фондов, а с другой — установитьподлинную себестоимость продукции,составным элементом которой выступаютамортизационные отчисления.

С точкизрения коммерческого расчета одинаковоплохо как занижение норм амортизации(ибо оно может привести к недостаткуфинансовых ресурсов, необходимых дляпростого воспроизводства основныхфондов), так и их необоснованное завышение,вызывающее искусственное удорожаниепродукции и снижение рентабельностипроизводства.

Нормы амортизациипериодически пересматриваются, так какизменяются сроки службы основных фондов,ускоряется процесс переноса их стоимостина изготовляемый продукт под воздействиемнаучно-технического прогресса и другихфакторов.

Также периодически производитсяи переоценка основных фондов; ее цельсостоит в том, чтобы привести балансовуюстоимость основных фондов в соответствиес действующими ценами и условиямивоспроизводства.

https://www.youtube.com/watch?v=J_70bpiDbfg

Амортизационныеотчисления производятся в течениинормативного срока службы основныхфондов или срока, за который их балансоваястоимость полностью переносится наиздержки производства и обращения.

Амортизационныеотчисления поступают на расчетный счети расходуются непосредственно срасчетного счета на финансированиеновых капитальных вложений в основныесредства или направляются в долгосрочныефинансовые вложения, на приобретениестройматериалов, оборудования, а такженематериальных активов.

В момент выбытияобъекта с предприятия его первоначальнаястоимость сопоставляется с суммойнакопленных амортизационных отчислений.Результат (прибыль или убыток) относятна финансовые результаты предприятия.

В практикехозяйствования применяются разныеметоды исчисления амортизационногофонда: линейный, регрессивный,ускоренной амортизации. При этомнормы амортизации устанавливаются либов процентах к балансовой стоимостиосновных фондов, либо в твердых суммахна единицу выработанной продукции;иногда они зависят от объема выполненныхработ.

При линейномметоде исчисление амортизационных суммпроисходит по фиксированным нормам втечение всего срока производительногоиспользования основных фондов. Применениеравномерного метода начисленияамортизации в условиях стабильных ценна основные виды средств труда былооправданным.

Но в условиях роста цен,особенно по вновь вводимой технике,целесообразен переход на регрессивныйметод, при котором наиболее высокаянорма амортизации устанавливается вначале амортизационного периода, азатем она постепенно снижается.

Вусловиях инфляции переход к регрессивномуметоду исчисления амортизации способствуетсвоевременному накапливанию финансовыхресурсов, необходимых для обновленияосновных фондов.

В соответствиис Положением о порядке начисленияамортизации по основным фондам в народномхозяйстве многим субъектам хозяйствованияразрешено применять метод ускореннойамортизации.

К ним относятся предприятия,производящие средства вычислительнойтехники, прогрессивные виды материалов,приборов и оборудования, продукцию наэкспорт, а также осуществляющие массовуюзамену изношенной и морально устаревшейтехники.

Названные предприятия получилиправо исчислять амортизационныеотчисления по возросшей, но не болеечем в два раза, норме амортизации. Этоозначает, что они определяют новыйрасчетный срок службы своих основныхфондов, который позволяет обеспечитьполный перенос амортизируемой стоимостив течение короткого отрезка времени.

Для малых предприятий предусмотреныеще более благоприятные условия в частивозмещения стоимости орудий труда: Впервый год эксплуатации машин иоборудования они смогут списатьдополнительно в качестве амортизационныхотчислений до 20% первоначальной стоимостиосновных фондов (со сроком службы свыше3 лет).

Эта мера направлена на то, чтобыстимулировать обновление производственногоаппарата на основе новейших достиженийнауки и техники, что является простонеобходимым из-за неконкурентоспособностибольшинства отечественных промышленныхтоваров.

В связи спроизошедшими изменениями цен на машины,оборудование и транспортные средстваи сметных цен на строительно-монтажныеработы, а также в целях повышения долиамортизационных отчислений в общейвеличине собственных источниковфинансовых ресурсов предприятий,обеспечивающих воспроизводство основныхфондов, с 1 января 1992 года введенаиндексация амортизационных отчисленийпо всем предприятиям и организациямнезависимо от форм собственности.

Механизмформирования и использованияамортизационных отчислений, будучиважным звеном общей системы воспроизводстваосновных фондов, одновременно являетсяинструментом реализации государственнойструктурной политики в областипроизводственных инвестиций. Достижениеструктурных сдвигов осуществляетсяпрежде всего через нормы амортизации.

Воспроизводство основных фондов предприятия

Что подразумевает под собой процесс воспроизводства основных фондов? Какое значение он имеет в современном мире? Как осуществляется воспроизводство основных фондов? Эти, а также ряд других вопросов будут рассмотрены в рамках данной статьи.

Общая информация

В рыночных условиях политика, проводимая относительно воспроизводства основных фондов, имеет чрезвычайно важное значение. Ведь она определяет качественное и количественное состояние средств производства.

На макроуровне главная задача заключается в создании благоприятных условий для всех хозяйственных субъектов, чтобы они могли заниматься простым и расширенным воспроизводством, приобретать новую технику, реконструировать и технически перевооружать фонды.

Эта задача выполняется благодаря амортизационной, налоговой и инвестиционной политике.

https://www.youtube.com/watch?v=v3aVaUY9MUo

Это беспрерывный процесс обновления, который использует возможности приобретения нового, реконструкции, модернизации, капитального ремонта и технического перевооружения. Основная задача – обеспечить предприятие основными фондами в нужном количественно-качественном составе и поддерживать их в рабочем состоянии. Этот процесс решает следующие задачи:

- Возмещает выбывшие по разным причинам средства труда. Это делается с целью недопущения уменьшения производственных мощностей.

- Увеличивается масса используемых средств труда. Вот таким образом и создаются предпосылки для роста масштабов деятельности предприятия и производства продукции.

- Улучшается вещевая, возрастная и технологическая составляющая основных фондов. Их совершенствование проводится с целью обеспечения дальнейшего роста эффективности производства и увеличения его результативности.

Количественная составляющая воспроизводства отражается на их балансе, что составляется по отраслям.

Воспроизводство основных производственных фондов и их численная характеристика хорошо отображаются в численном варианте: Фк= Фн – Фл + Фв. Что же значит эта формула? Расшифровывается она следующим образом:

- Фк – стоимость основных фондов, которые были ликвидированы на протяжении года;

- Фн – сколько было в начале;

- Фл – стоимость выведенных из строя основных фондов;

- Фв – денежное выражение вводимых на протяжении года.

Это только самая общая формула. Для более детального исследования реального положения дел могут использоваться различные коэффициенты вроде обновления и ликвидации основных фондов, и также – показатели оснащенности предприятия. Давайте рассмотрим пару примеров.

Для начала уделим внимание коэффициенту обновления. Он выражается такой формулой: Ко = Фв/Фк. Два последних компонента мы уже рассматривали, а Ко – это коэффициент обновления.

Он показывает долю введенных в данном временном промежутке основных фондов в величине их общей денежной стоимости на конец рассматриваемого периода. Кроме Ко, рассмотрим ещё и коэффициент выбывания. Его формула: Кв = Фл/Фн.

Оба рассмотренных коэффициента могут быть выражены в процентном соотношении. Если Ко больше Кв, то это говорит о том, что идёт процесс совершенствования основных фондов и расширения масштабов деятельности предприятия.

Терминология

Воспроизводство основных фондов предприятия является интересной темой для предпринимателей, а также тех, кто желает стать на этот путь. Но для качественного разбора темы необходимо понимать суть двух терминов: фондооснащенность и фондовооруженность.

Что же они значат? Под первым понимают среднегодовую стоимость созданных основных фондов, что есть на предприятии по отношению ко всему субъекту или его составляющей (например, цеху).

Если говорить про сельскохозяйственный производственный комплекс, то может браться показатель на сто, к примеру, гектар.

Под фондовооруженностью понимают среднюю стоимость основных фондов, что функционируют на предприятии с расчетом на одного работника.

Зная динамику этих двух показателей, можно сделать вывод о воспроизводственной политике, которая проводится в компании. Следует отметить, что она должна осуществляться на микро- и макроуровнях.

Благодаря этому можно получить наилучший количественный и качественный эффект.

Как же происходит этот процесс?

Условно можно выделить четыре формы воспроизводства основных фондов:

- Создание.

- Использование.

- Амортизация.

- Восстановление.

Создание чаще всего происходит за рамками предприятия. Исключением является разве что строительная индустрия и машиностроение (особенно это относится к приборостроению). На этой стадии основные фонды приобретаются и формируются.

Если рассматривать новое предприятие, которое только создаётся, то процесс включает в себя строительство сооружений и зданий, приобретается оборудование и тому подобное. Использование подразумевает под собой применение с целью получения продукта.

Амортизация – это поддержание в рабочем состоянии, а процесс восстановления относится к тем основным фондам, которые уже не могут выполнять своё основное предназначение.

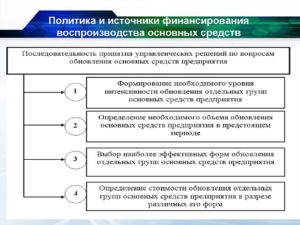

А что же с действующими предприятиями?

Они работают по иной схеме. В общих чертах она выглядит следующим образом:

- Проводится инвентаризация всех используемых и существующих фондов. Это направлено на выявление изношенных и устаревших элементов.

- Анализируется, насколько существующее оборудование соответствует передовым достижениям в технологическом плане, а также – организации производства.

- Осуществляется выбор структуры и объема основных фондов. При этом обязательно учитывается конкретная специфика производства и плановый объем создания продукции.

- После этого идёт процесс переустановки работающих основных фондов, их приобретение, доставка и монтаж.

Простое воспроизводство

В данном случае проводится только замена средств труда, которые уже устарели, или же их ремонт. Такой подход является рациональным в периоды, когда существует спад производства и предприятия массово прекращают ведение деятельности. В этих случаях реконструкция и техническое перевооружение являются более предпочтительными. Может осуществляться следующим образом:

- По новому проекту расширяются и перестраиваются уже существующие сооружения, цеха и так далее.

- Часть капитальных вложений в данном случае направляют на то, чтобы обновить активную составляющую основных фондов (коими являются машины и оборудование), но при этом будут использовать старые производственные здания.

Вариант с техническим перевооружением позволяет получать больший прирос продукции в количественном значении с меньшими материальными тратами и в относительно краткие сроки.

Благодаря этому увеличивается производительность и эффективность труда и понижается себестоимость продукции.

К тому же на такой вариант довольно легко найти источники воспроизводства основных фондов, поскольку нужно тратить относительно немного денег.

https://www.youtube.com/watch?v=CmuCU1wlmCg

Это более желанный тип для любого предпринимателя. Расширенное воспроизводство основных фондов – это расширение действующих компаний, новое строительство, модернизация оборудования и тому подобное.

В таких случаях начинают свою работу предприятия, которые, как правило, отвечают всем требования прогресса. То есть преследуется цель частичного или полного устранения второй формы морального износа.

Показатели оборудования при этом повышаются.

Если говорить про оборудование, то условно здесь можно выделить несколько направлений. Первоначально следует отметить совершенствование уже действующих машин, вследствие чего повышаются их режимные характеристики и улучшаются технические возможности.

Также происходит механизация и автоматизация станков, что позволяет увеличить производительность оборудования. Также для минимизации необходимости привлекать человека широко используется перевод оборудования на возможность программного управления.

Когда можно говорить о том, что модернизация оборудования экономически эффективна? Если после её проведения вырос годовой объем производства, снизилась себестоимость продукции и увеличилась производительность труда, то это значит, что она была проведена не зря.

При этом повышается и рентабельность производства.

Простое и расширенное воспроизводство основных средств

Основные средства — это набор имущества организации (товарного, иного вещественного), используемого при создании или производстве продукта/услуг. При этом стоимость используемых средств по мере износа переносится на производимые изделия.

Основные средства представляют наиболее важную долю всех фондов, принадлежащих организации. Именно они определяют мощность его производства и технологическую/техническую обеспеченность, оказывают прямое воздействие на показатели выработки, себестоимости производимого товара, рентабельности и прибыли.

Что относится к основным средствам

Основные промышленные фонды разделяются на ряд классов (групп):

- сооружения (дороги, тоннели, гидротехнические устройства, эстакады, мосты, газовые скважины, нефтяные разработки) и здания (административные помещения и постройки, ведущие и вспомогательные цеха);

- передаточные приспособления (трубопроводы, устройства для электропередачи, нефтепроводы);

- транспортные устройства (транспорт производственный, речной/морской (промышленный) флот, магистральные трубопроводы);

- механизмы, машины, оборудование, в том числе: рабочие (прокатные станы, прессы, доменные печи, станки, молоты) и силовые (турбины, двигатели ветряные и внутреннего сгорания, электрические моторы, трансформаторы);

- устройства вычислительные и вспомогательные (компьютеры, принтеры, мониторы);

- техника и приборы для измерений и регулирования (весы, микроскопы, манометры);

- хозяйственный инвентарь (контейнеры, тара, оборудование офисов);

- прочие инструментарий давящего, режущего, ударного типа;

- насаждения (многолетние);

- скот (рабочий);

- траты на рекультивацию земель;

- прочее.

Оборудование, технические приспособления, инструменты, приборы, машины и устройства относятся к основным средствам в их активной части, если они прямым образом востребованы в ходе производственного процесса. Иные объекты (производственные строения, инвентарь) причислены к категории пассивной составляющей фондов компании, так как их воздействие на процесс изготовления продукта имеет косвенный характер.

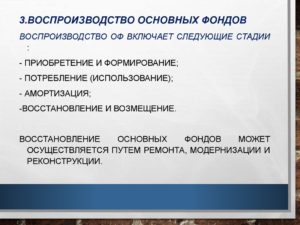

Этапы воспроизводства основных фондов

Воспроизводство основных средств подразумевает прохождение нескольких взаимосвязанных стадий:

- изготовление;

- применение (потребление);

- амортизацию;

- восстановление;

- замену (возмещение).

Первоначальной стадией, осуществляемой в организации, является покупка, т.е. приобретение, средств и формирование, состоящее из нескольких этапов для действующей компании:

- инвентаризации имущества, направленной на выявление изношенных или устаревших объектов;

- анализа имеющихся технологических устройств (оборудования) и принятой организации производственного процесса;

- определения и подбора, с учетом критериев определенной производственной специфики, структуры задействованных в производстве фондов, их объема, сопровождаемого в дальнейшем переустановкой наличного оборудования, приобретением и монтажом нового оборудования.

Второй этап характеризуется эксплуатацией существующих в компании основных средств, осуществляемой в ходе производства продукта и его реализации.

https://www.youtube.com/watch?v=4nT6d7RjFMQ

На производственном этапе стоимость используемых объектов переносится на стоимость изготовленного продукта, то есть происходит их амортизация. В процессе реализации происходит преобразование стоимости средств в денежный вид с накоплением последних для последующего финансирования покупки новых объектов или строительства.

Под воздействием износа, выражаемого в физическом и моральном виде, происходит избавление от выработавших свой ресурс основных средств (выбытие), и на завершающей стадии происходит процедура их восстановления (замены), которая выполняется в виде реконструкции и ремонта, мероприятий по модернизации.

К СВЕДЕНИЮ! Последний этап представляет собой начало нового цикла воспроизводства средств на предприятии.

Процесс воспроизводства имеет два варианта: расширенное и простое.

Воспроизводство основных средств простого типа

Смена изношенных/устаревших основных объектов или их ремонт (капитальный, текущий) характерны для простого воспроизводства, выражаемого в виде некоторых форм:

- ремонт, а также в ходе всего времени службы объектов поддержка последних в работоспособном состоянии, выполняемые в виде компенсации физического износа (замены) некоторых деталей;

- капитальный ремонт или выполняемая периодически полная разборка объекта с заменой/восстановлением его конструктивных деталей, ведущие к обновлению фондов;

- текущий ремонт или содержание применяемых в производстве объектов в рабочем состоянии за счет устранения их повреждений, поломок;

- восстановительный ремонт или ремонт, проводимый в отношении фондов, продолжительное время бездействовавших или подвергшихся воздействию стихийных бедствий (землетрясения, наводнения).

Расширенное воспроизводство основных средств

Воспроизводство расширенного типа включает процедуры, связанные с модернизацией используемых устройств и оборудования, техническим переоснащением предприятия, в том числе за счет нового строительства или расширения существующих производств.

При новом строительстве подразумевается ввод в действие нового предприятия или новой производственной мощности. При этом основные средства приобретаются с учетом критериев технического прогресса.

При расширении имеет место возведение дополнительных производств в рамках существующей организации, нацеленное на создание полностью новых объектов или дополнительных мощностей для процесса производства продукта.

В ходе реконструкции и переоснащения имеющаяся активная часть основных фондов подвергается модернизации, но при этом расширение существующих зданий или сооружений не производится.

В случае модернизации подлежит изменениям конструкция действующих фондов. Предпринимаемые изменения улучшают технические и экономические параметры объектов, в том числе частично или полностью устраняя моральный износ.

К СВЕДЕНИЮ! Модернизацию разделяют на малую и комплексную. Первый вид имеет место одновременно с проведением капитального ремонта, а второй (более эффективный) — вместе с мероприятиями по автоматизации и механизации производственного процесса.

В ходе модернизации оборудования разрабатываются несколько направлений:

- использование программного управления при работе с оборудованием;

- автоматизация механизмов, от функционирования которых зависит рост производительности используемого оборудования;

- конструкционные доработки и усовершенствование используемых механизмов и машин, направленные на усиление их технических возможностей.

Источники ресурсов для воспроизводства фондов

Процедура воспроизводства направлена на достижение важных для организации целей:

- компенсации (возмещения) выбывающих объектов (основных средств);

- наращивания фондов для решения проблем, связанных с увеличением объема производимого продукта;

- совершенствования структуры фондов для вывода на следующую ступень технического уровня.

Денежные ресурсы для проведения простого воспроизводства основных средств предприятие извлекает из собственных ресурсов в виде выручки от продажи производимого продукта или услуг. Амортизационные отчисления как траты на возмещение стоимости ремонтных мероприятий переводятся в стоимость реализации (продукта, услуг).

Траты на ремонт могут отражаться в затратах путем:

- отнесения фактических расходов (работ по ремонту) на себестоимость;

- создания специального фонда (при отнесении на себестоимость товара и учете в составе иных затрат);

- отнесения реальных трат на предстоящие периоды (расходы) при списании (ежемесячном) на затраты по производству.

Расширенное воспроизводство обеспечивается за счет различных источников в виде:

- капитальных вложений (на строительство объектов, покупку новых фондов);

- кредитов;

- аренды или лизинга;

- передачи (безвозмездной) ресурсов;

- затрат на уставный капитал компании (долгосрочных).

Непрерывность и последовательность воспроизводства средств в компании обеспечивает эффективность их применения и поддержание производственного процесса на необходимом уровне.

Воспроизводство основных фондов

Воспроизводство основных фондов можно представить в виде процесса их обновления непрерывного характера. Воспроизводство основных фондов осуществляется через покупку новых, реконструкцию и технического перевооружение старых, а также модернизацию и капитальный ремонт.

Воспроизводство основных фондов состоит из нескольких стадий:

- создание фонда,

- потребление основных фондов,

- амортизация,

- восстановление и возмещение.

В первую очередь основные фонды необходимо создать, что происходит вне компании. Создание фондов происходит в зависимости от их структуры в 2 сферах: строительной индустрии, машиностроении, включая приборостроение. Остальные стадии осуществляются внутри предприятия.

Простое и расширенное воспроизводство

Воспроизводство основных фондов может быть простым и расширенным. Простое воспроизводство заключается в замене старых средств труда и капитальном ремонте.

Форма расширенного воспроизводства представлена новым строительством, расширением действующих организаций, их реконструкцией и техническим перевооружением, модернизацией оборудования.

Обе формы призваны решать определенные задачи, обладают своими преимуществами и недостатками.

https://www.youtube.com/watch?v=jjFNoztCGX0

Через новое строительство можно ввести в действие новые предприятия, на которых все элементы основных средств будут соответствовать современным требованиям НТП.

Когда же наблюдается производственный спад и многие компании способны прекратить свою деятельность, то предпочитают реконструкцию или техническое перевооружение действующих компаний.

Реконструкцию можно осуществить через 2 стадии — обновление активной части основных фондов или техническое перевооружение.

Расширенное воспроизводство

Основные формы расширенного воспроизводства заключаются в модернизации оборудования, представляющей собой обновление для полного или частичного устранения морального износа второй формы и роста технических показателей до уровня аналогичного оборудования и более совершенных конструкций.

Модернизацию оборудования проводят по нескольким этапам: совершенствуется конструкция действующих машин, повышается их режимная и техническая возможность, происходит механизация и автоматизация станков и механизмов, что увеличивает производительность оборудования, переведение оборудования на программное управление.

Модернизацию оборудования считают экономически эффективной, если в ходе нее растёт годовой объем производства и увеличивается производительность труда. Также модернизация должна способствовать снижению себестоимости готовых изделий и увеличению производства.

Особенности воспроизводства основных фондов

Основной целью воспроизводство основных фондов ставит обеспечение предприятия основными фондами в количественном и качественном составе. Также данные фонды необходимо поддерживать в рабочем состоянии. Воспроизводство решает несколько задач:

- возместить выбывшие по различным причинам основные фонды,

- увеличить массу основных фондов для расширения производственных объемов,

- совершенствовать видовую, возрастную структуру,

- повысить технический производственный уровень.

Воспроизводство основных фондов осуществляется через несколько источников. Так, основные средства могут поступать в качестве вклада в уставной капитал компании, по результатам капитальных вложений, безвозмездно переданы или арендованы.