МОСКОВСКИЙ ФИНАНСОВО-ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ

Факультет: Финансово-экономический

Кафедра: Таможенное дело

КУРСОВАЯ РАБОТА

По дисциплине: Основы таможенного дела

Студента: Пятковой Татьяны

На тему: « Ответственность за нарушения таможенных правил. »

Автор работы:

___________________

(подпись)

Научный руководитель:

Лебедев С. И. ___________________

(подпись)

Дата сдачи:

«____»______________20___г.

Дата защиты:

«____»_____________20___г.

__________________

СОДЕРЖАНИЕ

ВВЕДЕНИЕ 3

1. СУЩНОСТЬ НАРУШЕНИЯ ТАМОЖЕННЫХ ПРАВИЛ 5

1.1 Понятие нарушения таможенных правил 5

1.2 Понятие административной ответственности за совершение административных правонарушений в области таможенного дела 12

2. ПОНЯТИЕ И ВИДЫ АДМИНИСТРАТИВНЫХ ВЗЫСКАНИЙ ЗА НАРУШЕНИЯ ТАМОЖЕННЫХ ПРАВИЛ. ПРИНЦИП НАЗНАЧЕНИЯ АДМИНИСТРАТИВНОГО НАКАЗАНИЯ ЗА НАРУШЕНИЕ ТАМОЖЕННЫХ ПРАВИЛ 14

2.1 Понятие и виды административных взысканий за нарушения таможенных правил 14

2.2 Принцип назначения административного наказания за нарушение таможенных правил 21

ЗАКЛЮЧЕНИЕ 23

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ 24

- ВВЕДЕНИЕ

- 1.1 Понятие нарушения таможенных правил

- Административная ответственность за нарушение таможенных правил

- Принципы наложения ответственности

- Разновидности административных наказаний

- Предупреждение

- Административный штраф

- Конфискация

- В каких случаях лицо освобождается от ответственности

- Что может повлиять на тяжесть наказания

- Смягчающие

- Отягчающие

- 1. Нарушение таможенных правил и ответственность за них

- 1.2.Понятие ответственности за нарушения таможенных правил в таможенном праве

ВВЕДЕНИЕ

Тема курсовой «Ответственность за нарушение таможенных правил» была и остается весьма актуальной и значимой на сегодняшний день.

Важнейшая роль в деле обеспечения экономических интересов государства принадлежит таможенной службе — одному из базовых институтов экономики. Участвуя в регулировании внешнеторгового оборота и осуществляя фискальную функцию, таможенная служба регулярно пополняет государственный бюджет и тем самым способствует решению экономических проблем.

Путем разумных протекционистских мер таможенная служба оберегает национальную промышленность, регулирует внешнеторговый оборот и осуществляет фискальную функцию, тем самым пополняя государственный бюджет.

Одно из наиболее важных стратегических направлений совершенствования деятельности таможенных органов Российской Федерации в настоящее время заключается в выявлении и пресечении экономических преступлений и правонарушений в таможенной сфере.

Борьба с административными правонарушениями, в частности – в области таможенного дела (нарушениями таможенных правил), является одним из важнейших направлений в правоохранительной деятельности государства.

При совершении таможенных правонарушений наносится вред экономическим интересам государства, что недопустимо для нормального развития российской экономики.

Для защиты экономической безопасности государства необходимо пресечение совершаемых и готовящихся к совершению таможенных правонарушений и привлечение к ответственности лиц, их совершивших.

Количество совершаемых таможенных правонарушений в год достаточно велико и, уже на протяжении нескольких лет, держится примерно на одном уровне. В год выявляется более 2000 случаев нарушений таможенных правил юридическими и физическими лицами, что обосновывало существование в Таможенном кодексе целого раздела, посвященного таможенным правонарушениям и производству по делам о них.

Объектом исследования является правоотношения, затрагивающие непосредственно нарушение порядка перемещения товаров и транспортных средств через таможенную территорию РФ, а также таможенного контроля и таможенного оформления.

Предметом исследования являются нормативно-правовые акты, регулирующие данные правоотношения: Кодекс РФ об административных правонарушениях, ТК ТС.

https://www.youtube.com/watch?v=tLaBEw2gjUw

Основной целью работы является изучение понятия нарушения таможенных правил, а также ответственность за их нарушение.

Для достижения поставленной цели необходимо решить следующие задачи:

— изучить понятие нарушение таможенных правил;

— раскрыть основные виды административных взысканий за нарушения таможенных правил;

— выяснить принципы назначения административного наказания за нарушение таможенных правил.

1.1 Понятие нарушения таможенных правил

В соответствии с российским законодательством нарушением таможенных правил признается противоправное действие либо бездействие лица, посягающее на порядок перемещения (включая применение таможенных режимов), таможенного контроля и таможенного оформления товаров и транспортных средств, перемещаемых через таможенную границу Российской Федерации, обложения таможенными платежами и их уплаты, предоставления таможенных льгот и пользования ими. За эти деяния законодательством предусматривается ответственность.

Каждое из перечисленных посягательств на установленный Порядок (в отдельности или в совокупности друг с другом) может содержать признак правонарушения – объективную сторону. При наличии других необходимых признаков правонарушений — субъекта, объекта, субъективной стороны – они образуют составы нарушений таможенных правил.

Объективная сторона нарушения таможенных правил выражается в совершении противоправного вредного для государства или общественно опасного действия или бездействия, квалифицированного как административное правонарушение.

Вредное или общественно опасное нарушение таможенных правил может выражаться в совершении каких-либо активных действий или в пассивном поведении – воздержании от тех или иных действий, которые участник ВЭД обязан совершить.1

Примерами противоправных нарушений таможенных правил, совершенных путем активных действий, могут быть факты воспрепятствования доступу должностного лица таможенного органа РФ на территорию или в помещение для проведения таможенного контроля; сокрытие от таможенного контроля товаров, перемещаемых через таможенную границу РФ; перемещение товаров и транспортныхсредств через таможенную границу РФ с обманным использованием документов или средств идентификации и др.

Примером противоправного бездействия участника ВЭД, признаваемого нарушением таможенных правил, является неуведомление таможенного органа при ввозе товаров и транспортных средств о пересечении таможенной границы Российской Федерации; неуведомление или недостоверное уведомление о намерении вывезти товары и транспортные средства за пределы таможенной территории Российской Федерации; предоставление недействительных документов для выпуска товаров до подачи таможенной декларации (ст. 16.17. КоАП).

Различие между административным правонарушением и преступлением заключается в различии степени общественной опасности каждого из них. При этом важно подчеркнуть, что это различие не только количественное, но и качественное, что предопределяет принципиально различный характер юридической ответственности за каждый из видов правонарушений по российскому законодательству.

Непосредственными объектами нарушения таможенных правил являются: во-первых, порядок перемещения через таможенную границу товаров и транспортных средств (включая применение таможенных режимов); во-вторых, порядок таможенного оформления и таможенного контроля таких товаров и транспортных средств; в-третьих, порядок их обложения таможенными платежами и их уплаты; в-четвертых, порядок предоставления таможенных льгот и пользования ими.

Субъектами НТП и ответственности за нарушения таможенных правил могут быть как российские, так и иностранные лица:

юридические лица — участники ВЭД, предприятия, учреждения, организации, фирмы и т.п., а также лица, занимающиеся предпринимательской деятельностью без образования юридического лица;

физические лица — участники ВЭД;

должностные лица государственных органов, в том числе и таможенных органов.

https://www.youtube.com/watch?v=fB9LZAYrOrY

Юридические лица, в отличие от физических и должностных лиц (которые могут быть привлечены к ответственности за нарушение таможенных правил при наличии умышленной или неосторожной вины), привлекаются к ответственности только при наличии признаков объективной стороны.

Военнослужащие Вооруженных Сил РФ, пограничных и внутренних войск, иных воинских формирований, предусмотренных законодательными актами РФ, лица рядового и начальствующего состава органов внутренних дел РФ, сотрудники Службы внешней разведки РФ, Федеральной службы безопасности РФ, а также призванные на военные сборы граждане несут ответственность за нарушение таможенных правил на общих основаниях.

Вторую категорию субъектов нарушения таможенных правил образуют должностные лица предприятий, учреждений и организаций, участвующих во внешнеэкономической деятельности.

Они могут быть привлечены к ответственности за нарушения таможенных правил в том случае, если в их служебные обязанности в момент совершения ими правонарушения входили обеспечение выполнения требований актов законодательства РФ по таможенному делу и международных договоров РФ, контроль за исполнением которых возложен на таможенные органы РФ.

При этом ответственность должностных лиц за нарушения таможенных правил может наступить независимо от привлечения к ответственности их предприятий, учреждений и организаций.

Лишь в том случае, когда лицо находилось в условиях действительно непреодолимой силы (форс-мажорных обстоятельствах) и не смогло выполнить свои обязанности по этой причине, оно освобождается от ответственности.

Под непреодолимой силой понимается чрезвычайное по своему характеру событие, вредные последствия которого не могли быть предотвращены обязанным лицом никакими доступными в данном конкретном случае средствами. К таким событиям относятся явления стихийного характера: наводнение, шторм, землетрясение, пожар и т.п.

Например, если абстрактное предприятие, будучи участником внешнеэкономической деятельности, не смогло доставить товары и транспортные средства в согласованное с таможенным органом РФ место вследствие пожара или наводнения, оно не может быть привлечено к административной ответственности за свое бездействие, поскольку оно вызвано непреодолимой силой.

К событиям непреодолимой силы относятся и такие случаи, когда невыполнение или ненадлежащее выполнение требований и положений таможенного законодательства обусловлено неправомерными, с точки зрения законодательства РФ, действиями органов или должностных лиц иностранного государства. Такие случаи предусмотрены в ст. 70 и 91 ТК ТС и они касаются режима временного ввоза (вывоза) товаров и режима переработки товаров вне таможенной территории.2

Говоря об административной ответственности юридических лиц за нарушения таможенных правил следует подчеркнуть, что в процессе производства по этим делам следует каждый раз точно устанавливать дееспособность и правоспособность соответствующих юридических лиц, для чего необходимо истребовать их устав и регистрационные документы. Это очень важно делать потому, что за нарушения таможенных правил подлежат административной ответственности сами юридические лица, а не их представительства и филиалы (обособленные подразделения), которые обладают полной дееспособностью и действуют (вступают в правоотношения) от имени и по поручению юридического лица.

Согласно ч. 2 ст. 2.1 КоАП России юридическое лицо признается виновным в совершении административного правонарушения, если будет установлено, что у него имелась возможность для соблюдения правил и норм, за нарушение которых предусмотрена административная ответственность, но этим лицом не были приняты все зависящие от него меры по их соблюдению.

В случаях, когда нарушения таможенных правил совершены должностными лицами представительств, филиалов юридических лиц, к ответственности должны быть привлечены юридические лица, от имени и по поручению которых выступали представительства и филиалы. Это, разумеется, не исключает возможности привлечения к административной ответственности самого непосредственного виновника — представителя юридического лица.

https://www.youtube.com/watch?v=IA7Ao-BGnas

Частью 3 статьи 2.1 КоАП РФ установлен так называемый принцип «двусубъектной» ответственности. Заключается он в том, что назначение административного наказания юридическому лицу не освобождает от административной ответственности за совершенное нарушение виновное физическое (в том числе и должностное) лицо.

При этом привлечение к административной или уголовной ответственности физического лица не освобождает от административной ответственности за данное правонарушение юридическое лицо.

Вместе с тем, возбуждение уголовного дела в отношении конкретного физического лица исключает возможность осуществления в отношение него административного производства по одному и тому же факту совершения противоправных действий.

Иностранные граждане, лица без гражданства и иностранные юридические лица, совершившие на территории Российской Федерации административные правонарушения, в том числе в сфере таможенного дела, подлежат административной ответственности на общих основаниях. Причем ответственность в соответствии с нормами КоАП РФ за совершение нарушений таможенных правил наступает и для лиц, на которых распространяется действие дисциплинарных уставов или специальных положений о дисциплине.

Двухсубъектная ответственность за нарушения таможенных правил практически может наступить только за нарушения во внешнеторговом обороте, когда товары перемещаются для коммерческих или иных производственных целей фирмами и другими предприятиями и организациями, а также предпринимателями, выступающими во внешней торговле без образования юридического лица (например, недекларирование перемещаемого через таможенную границу РФ товара лицом, которое обязано в силу служебных полномочий или поручения совершать указанные действия). В таких случаях административной ответственности за нарушение таможенных правил подлежит не только сотрудник юридического лица, но и само учреждение, организация и предприятие, т. е. юридическое лицо, по полномочию которого действовало физическое лицо, допустившее нарушение таможенных правил.

Субъективная сторона нарушения таможенных правил со стороны физических и должностных лиц выражается в психическом отношении субъекта правонарушения к противоправному действию или бездействию и его последствиям. Субъективное отношение может быть в двух формах — в форме умысла или неосторожности. Умысел и неосторожность, таким образом, являются двумя формами вины в нарушениях таможенных правил.

Нарушение таможенных правил признается совершенным умышленно, если лицо, его совершившее, сознавало противоправный характер своего действия или бездействия, предвидело его вредные последствия и желало их (прямой умысел) или сознательно допускало наступление этих последствий (косвенный умысел).

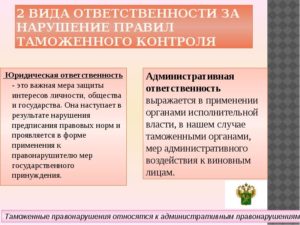

Административная ответственность за нарушение таможенных правил

Нарушение таможенных правил – это действие или бездействие, приведшее к нарушению перемещения продукции, которая перевозится через границу. В качестве наказания обычно используются административные меры воздействия. Рассмотрим все возможные формы ответственности.

Принципы наложения ответственности

Административные меры применяются тогда, когда виновника нельзя привлечь к уголовному наказанию. Иностранные лица, а также лица без гражданства несут ответственность на равных условиях с российскими гражданами.

Особым образом следует рассмотреть наложение наказания на юридический субъект. В частности, здесь нужно разделить ответственность юридического лица и его сотрудников. Если на саму фирму наложено наказание, это не освобождает ее сотрудников от ответственности. Аналогично: если к ответственности привлекается специалист, это не освобождает от наказания ЮЛ.

Нарушение правил предполагает неизбежность наступления наказания. ЮЛ подлежат ответственности вне зависимости от их адреса, организационной формы (ООО, АО) и прочих характеристик.

Соответствующее правило приведено в части 1 статьи 1.4 КоАП РФ. Кроме того, наказание не избежит и субъект, находящийся в процессе реорганизации.

В этом случае ответственность накладывается на основании этих принципов:

- Если выполняется слияние ЮЛ, наказание накладывается на вновь образованный субъект.

- Если выполняется присоединение, ответственным признается присоединяющее лицо.

- Если выполняется разделение или выделение, наказание накладывается на то лицо, которому перешли все права и обязанности.

Еще один важный принцип – принцип невиновности. То есть наказание накладывается только на лицо, виновность которого доказана. Подозреваемый не должен доказывать свою невиновность, это обязанность суда. Все сомнения толкуются в пользу подозреваемого на основании статьи 1.5 КоАП РФ.

https://www.youtube.com/watch?v=IA0e0NEhoic

Наказание устанавливается с учетом всех обстоятельств конкретного дела. В частности, во внимание принимаются все нюансы конкретного дела, личность нарушителя, его имущественное положение. Однако верхний и нижний пороги наказания установлены КоАП РФ. Накладываемая ответственность должна находиться в рамках, оговоренных в законе.

Разновидности административных наказаний

Ключевая функция наложения наказания – предупреждение возникновения новых нарушений. Ответственность устанавливается на основании положений главы 16 КоАП РФ. Этой главой предусматриваются эти меры воздействия:

- Предупреждение.

- Наложение штрафа.

- Отзыв лицензии, необходимой для ведения какой-либо специфической деятельности.

- Конфискация продукции, которая является объектом проступка, связанного с таможенными нормами.

- Взыскание стоимости продукции, которая незаконно перевозилась через границу.

- Конфискация ТС, посредством которых незаконно перевозилась продукция.

Все меры административной ответственности перечислены в статье 3.2 КоАП РФ.

Предупреждение

Понятие предупреждения содержится в статье 3.4 КоАП РФ. В частности, это порицание действий ФЛ или ЮЛ. Оно выносится в письменном виде. Предупреждение и устное замечание – это разные формы наказания.

Административный штраф

Штраф накладывается на основании статьи 3.5 КоАП РФ. Предполагает следующие размеры:

- Для ФЛ – не более 5 000 рублей.

- Для должностных лиц – не более 50 000 рублей.

- Для ЮЛ – 1 000 000 рублей.

Также штраф может выражаться в этих размерах:

- Стоимость объекта нарушения правил (к примеру, стоимость незаконно транспортируемого товара).

- Сумма долгов виновника по налогам, сборам, пошлинам.

- Выручка от продажи товара, являющегося объектом правонарушения.

В части 2 статьи 3.5 КоАП РФ указано, что если назначается штраф фиксированного размера, то минимальный его размер составляет 100 рублей. Если же штраф назначается на основании суммы неуплаченных налогов, размер этого штрафа не может превышать стоимость объекта правонарушения. Весь штраф, уплачиваемый нарушителем, направляется в бюджет страны на основании части 5 статьи 3.5 КоАП РФ.

Данная форма административной ответственности является основной. Назначить ее может представитель таможенной структуры или судья.

Конфискация

Конфискация объекта, который непосредственно участвовал в правонарушении, выполняется на основании части 1 статьи 3.7 КоАП. Данная мера наказания может назначаться только судьей.

В каких случаях лицо освобождается от ответственности

Лицо могут освободить от наказания при наличии этих обстоятельств:

- Нарушение произошло в ситуации крайней необходимости. То есть не нарушить правила было невозможно.

- Нарушитель признан невменяемым.

- Нарушение признано несущественным, а потому представителем контролирующего органа было принято решение просто вынести устное замечание. Возможность признания правонарушения несущественным установлена статьей 2.9 КоАП РФ.

- Истечение срока давности (статья 4.5 КоАП РФ).

- Смерть ФЛ (статья 24.5 КоАП РФ).

Производство по делу не может быть начало при отсутствии события или состава правонарушения.

К СВЕДЕНИЮ! Административное наказание может быть основным или дополнительным. Основной формой воздействия считается штраф, дополнительной – конфискация.

ВАЖНО!

Срок давности привлечения к наказанию составляет 12 месяцев (основание – часть 1 статьи 4.5 КоАП РФ). Если нарушение было продолжительным по времени, то отсчет срока ведется с даты обнаружения недочетов.

Что может повлиять на тяжесть наказания

Как уже говорилось, наказание назначается на основании совокупности всех обстоятельств. То есть могут присутствовать смягчающие и отягчающие обстоятельства. Первые уменьшают тяжесть наказания, вторые, напротив, ужесточают его.

Смягчающие

Эти обстоятельства могут смягчить ответственность виновного лица:

- Виновник активно помогает в расследовании дела, участвует в работе контролирующих органов.

- Он добровольно ликвидирует негативные последствия своих действий.

- Причиной нарушения таможенных правил стали тяжелые личные или семейные условия.

- Проступок совершен вследствие угрозы или принуждения к действию. Принуждение может подразумевать использование материальной зависимости своих подчиненных.

- Проступок совершен несовершеннолетним, беременной или мамой с ребенком, которому не исполнился год.

Также смягчающими могут быть иные обстоятельства. К примеру, это может быть совершение проступка под влиянием стихийных обстоятельств.

Отягчающие

Наказание будет ужесточено в том случае, если обнаружатся эти обстоятельства:

- Виновник не внял требованиям и продолжил свою противоправную деятельность.

- Лицо неоднократно нарушало правила в течение года.

- Виновник ранее был привлечен к ответственности за контрабанду.

- В правонарушение было вовлечено лицо, не достигшее 18-ти лет.

- Проступок совершался при участии группы лиц.

- Виновник был в пьяном состоянии.

В процессе привлечения виновника к ответственности изучаются все обстоятельства. Если проступок был несущественным, присутствует много смягчающих обстоятельств, то наказание может быть вовсе отменено.

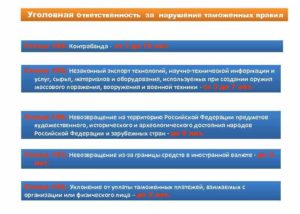

1. Нарушение таможенных правил и ответственность за них

Таможенныеправила — это совокупность правовыхнорм, регулирующих порядок управлениятаможенным делом в Российской Федерации.

Нарушением таможенных правил считаетсяпротивоправное действие либо бездействиелица, посягающего на порядок, установленныйзаконодательными актами России потаможенному делу и международнымидоговорами РФ, контроль за исполнениемкоторых возложен на российские таможенныеорганы и за которые предусмотренаответственность таможенным, уголовными административным законодательством.

Втеории права принято выделять четыревида ответственности: уголовная,административная, дисциплинарная иматериальная (гражданская). Основаниемлюбого вида ответственности являетсяправонарушение.

Так, основанием уголовнойответственности является преступление,основанием административной ответственности- административное правонарушение,основанием дисциплинарной ответственности- проступок, основанием материальной(гражданской) ответственности – деликт.

Преступление, административноеправонарушение, проступок и деликтрассматриваются как разновидностиродового понятия «правонарушение».

Правомерно возникает вопрос: имеетсяли необходимость выделение еще однойразновидности правонарушения –таможенного правонарушение? Нынешнеесостояние российской теории права непозволяет положительно ответить наэтот вопрос. А поэтому суждения онеобходимости выделения еще однойразновидности правонарушения — таможенногоправонарушения, а тем более таможенногопреступления представляютсянеобоснованными.

4

Однаконекоторые виды ответственности даютоснование для утверждения о наличииразновидности правонарушения, характернойтолько для таможенной деятельности.

https://www.youtube.com/watch?v=ozRpQqVedCs

Всенарушения таможенных правил можноусловно разделить на две категории.

1)Незначительные нарушения, не представляющиебольшой опасности для экономическихинтересов России, например, нарушениепорядка производства таможенногооформления и порядка декларированиятоваров и транспортных средств,непредставление товаров и транспортныхсредств в месте доставки, нарушениесроков представления таможеннойдекларации, документов и дополнительныхсведений.

2)Грубые нарушения таможенногозаконодательства, наносящие ущербэкономическим интересам и безопасностиРоссии, посягающие на установленныегосударством основные положениятаможенного регулирования, например,несоблюдение мер экономической политикии других ограничений, перемещение черезтаможенную границу помимо таможенногоконтроля, перемещение с обманнымиспользованием документов или средствидентификации и т.д.

Такимобразом правонарушения в сфере таможенногодела являются:

1)Преступления;

2)Нарушениятаможенных правил;

3)Административныеправонарушения, посягающие на нормальнуюдеятельность таможенных органов.

5

1.2.Понятие ответственности за нарушения таможенных правил в таможенном праве

Таможенноезаконодательство — одна из новых идинамичных отраслей законодательногорегулирования.

В соответствии сКонституцией Российской Федерациитаможенное регулирование находится введении Российской Федерации и заключаетсяв установлении порядка и правил, присоблюдении которых лица реализуют правона перемещение товаров и транспортныхсредств через таможенную границуРоссийской Федерации.

Таможенноерегулирование осуществляется всоответствии с таможенным законодательствомРоссийской Федерации и законодательствомРоссийской Федерации о государственномрегулировании внешнеторговой деятельности.

Источникамитаможенного права являются правовыеакты федеральных законодательных иисполнительных органов государственнойвласти, содержащие общеобязательныеправила поведения в области таможенногодела.

Административная,уголовная, гражданская и дисциплинарнаяответственности являются видамиюридической ответственности,устанавливаемой государством путемиздания правовых норм, определяющихоснования ответственности, меры, которыемогут применяться к нарушителям, порядокрассмотрения дел о правонарушениях иисполнения этих мер.

Втеории права юридическая ответственностьпонимается как реализация правовойсанкции в случае правонарушения,применение к правонарушителю наказания,поскольку оно есть и в выговоре занарушение трудовой дисциплины, и вадминистративном штрафе, и в лишениисвободы, и в гражданско-правовойнеустойке.

Приналичии юридического факта включаетсямеханизм санкции правовой нормы, исанкция из потенциальной возможностиприменения наказания преобразуется вдействительное наказание.

6

Юридическаяответственность имеет ряд признаков.

Во-первых,она представляет собой государственноепринуждение, поскольку реализациявластных полномочий осуществляетсячерез органы государственной власти иорганы местного самоуправления.

Во-вторых,это правовое принуждение, подчиняющеесяобщим принципам законности и справедливостиправа.

В-третьих,она влечет за собой наступлениенеблагоприятных последствий дляправонарушителей, предусмотренныхсанкцией правовой нормы.

В-четвертых,в мерах юридической ответственностисодержится итоговая правовая оценкадеяния и нарушителя от имени государства.

В-пятых,юридическая ответственность всегдарассматривалась в качестве результатаправонарушения, т.е. это ретроспективная,или негативная, ответственность вотличие от так называемой положительной(позитивной) ответственности, котораяпонимается как ответственность запорученное дело, за выполнение поставленнойзадачи, когда она совпадает с понятиемправовой обязанности или долга.

Всякаяотрасль права в зависимости от уровняобщности (от наибольшего к наименьшему)может быть представлена совокупностьюподотраслей, правовых институтов иправовых норм является обязательнымдля любой отрасли права.

Только подотраслиправа имеются в отдельных отрасляхправа (гражданском, уголовно-процессуальными др.).

Таможенной право, как комплекснаяотрасль права, представляет совокупностьправовых институтов, субинститутов иправовых норм.

https://www.youtube.com/watch?v=jQMVrOkCbSw

Однимиз правовых институтов таможенногоправа является институт ответственности.

Ответственностьв таможенном праве представляет правовойинститут, имеющий, в основном, частныенормы, регламентирующие отдельные видыответственности.

7

Общиенормы, предусматривающие общие положенияоб ответственности в таможенном праве,и содержащие в статьях, таможенногозаконодательства таможенного союза.Притаможенном регулировании применяетсятаможенное законодательство таможенногосоюза, действующее на день регистрациитаможенной декларации или иных таможенныхдокументов, за исключением случаев,предусмотренных настоящим Кодексом.

Приперемещении товаров через таможеннуюграницу с нарушениями требований,установленных таможенным законодательствомтаможенного союза, применяется таможенноезаконодательство таможенного союза,действующее на день фактическогопересечения товарами таможенной границы.

Еслидень фактического пересечения товарамитаможенной границы не установлен,применяется таможенное законодательствотаможенного союза, действующее на деньвыявления нарушения требований,установленных таможенным законодательствомтаможенного союза. Поэтому ранее можнобыло говорить о существовании в таможенномправе не только правового институтаответственности, а так же одноименнойподотрасли таможенного права.

Такимобразом на основании первой главы можносделать следующие выводы:

1)ЗаконодательствомРФ установлена ответственность различнойстепени тяжести в области таможенногодела-преступления и проступки. Те идругие являются нарушениями таможенныхправил. Критерием их разграниченияслужит вред причиненный конкретнымиправонарушением.

2)Всоответствии с тем или иным правонарушениемв сфере таможенного дела и его последствияминеизбежно должна наступать ответственностьконкретного субъекта таможенного права.А ответственность в таможенном правепредставляет правовой институт, имеющий,в основном, частные нормы, регламентирующиеотдельные виды ответственности.

8