В современной экономике любое предприятие нацелено на максимально эффективное использование своих ресурсов. Для оценки хозяйственной деятельности применяются экономические показатели.

Абсолютным показателем работы является прибыль, которая показывает сумму денежных средств, полученную разницей между выручкой и затратами. Для получения прибыли компании используют оборотные и внеоборотные активы, собственный и заемный капитал. Чтобы оценить эффективность их работы применяется показатель рентабельности (предприятия, активов, продукции, продаж и др.).

Основные средства, входящие в состав внеоборотных активов, есть на каждом предприятии. На многих они составляют большую долю всех активов и оказывают непосредственное воздействие на результат производственного процесса. Поэтому необходимо знать насколько эффективно они работают.

- Понятие основных средств и рентабельности

- Порядок и формула расчета

- Пример расчета

- Анализ полученных результатов

- Нормативные значения показателя

- Методы повышения рентабельности ОПФ

- Рентабельность основных средств

- Формула расчета рентабельности основных фондов

- Понятие рентабельности основных средств

- Среднегодовая стоимость основных средств

- Состав основных средств предприятия

- Что показывает формула

- 14 коэффициентов рентабельности с формулами расчета по МСФО

- Примеры решения задач

- Рентабельность основных средств: формула и способы изменения показателя

- Рентабельность основных средств: формула и способы изменения показателя

- Основные понятия: рентабельность и средства

- О рентабельности опф

- Расчет: порядок с формулой

- Показатель и его нормативные значения

- Как увеличить рентабельность?

- Дополнительные показатели в формулах рентабельности

- Анализ по оборотным средствам

- Повышение эффективности использования оборотных средств

- Рентабельность основных фондов. Как её определить? Показатели

- Что такое рентабельность как экономический параметр

- Рентабельность и прибыльность

- Цели оценки рентабельности

- Как вычислить процент рентабельности

- Более точный расчет относительно основных фондов

- Конкретные показатели рентабельности

- Пример расчета рентабельности основных фондов

- Всегда ли хороша высокая рентабельность?

- Формула рентабельности основных средств

Понятие основных средств и рентабельности

Основные средства – это объекты деятельности предприятия, использующиеся более 1 года, сохраняющие свою первоначальную форму.

В себестоимости готовой продукции их стоимость закладывается через начисление амортизации (износа).

К основным средствам относят:

- Здания (основные и вспомогательные цеха, административно-бытовые корпуса, школы, детские сады, культурные учреждения);

- Сооружения (скважины, плотины, насосно-аккумуляторные станции);

- Передаточные устройства (электротехнические, паровые, гидротехнические);

- Вычислительная техника (компьютеры, ноутбуки, принтеры, факсы);

- Машины и оборудование (станки, производственное и лабораторное оборудование, прессы, станы, печи, турбины, трансформаторы, двигатели);

- Транспортные средства (принадлежащие предприятию);

- Инструмент (с длительным сроком использования и стоимостью более 40 тыс. руб.);

- Рабочий скот и земельные участки.

Классифицируются основные средства по различным признакам. При расчете рентабельности ведущие экономисты берут основные производственные фонды (далее ОПФ) – это средства труда, непосредственно участвующие в производстве.

Непроизводственные фонды, которые числятся на балансе предприятия, в основном обслуживают социальную сферу.

Доля ОПФ в основных средствах и во всех активах наибольшая (70 – 90%) в тяжелой, нефтехимической промышленности, электроэнергетике, металлургии.

У всех компаний с высоким уровнем электрификации и химизации производства и где применяются автоматизированные системы управления стоимость ОПФ и их удельный вес достаточно высок.

На предприятиях телекоммуникаций и связи доля ОПФ достигает 93-95% в общей структуре активов из-за невещественного характера продукции.

Рентабельность – это относительный экономический показатель, характеризующий степень эффективности использования вложенных средств и ресурсов.

Рассчитывается отношением прибыли к затратам, выручке, капиталу, активам. Часто этот показатель выражают в процентах.

Для владельца фирмы и инвестора рентабельность показывает, сколько прибыли получает предприятие с каждого вложенного рубля. Сравнение показателей в динамике позволяет выявить убыточные производства и нерентабельные активы, а также резервы повышения производительности труда и прибыли.

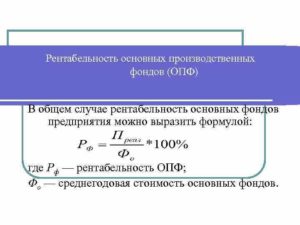

Значение рентабельности ОПФ (фондорентабельности) показывает, какую доходность получает предприятие от используемых ОПФ.

То есть, какова отдача от инвестиций в эти активы. Чем выше рентабельность ОПФ, тем более эффективно они используются. Уменьшение этого показателя может констатировать необходимость вывода неэффективно работающих объектов из основных средств.

Оценка фондорентабельности дает возможность найти проблемные участки в производственных процессах, которые требуют оптимизации. Также анализируется качество работы персонала на производственном оборудовании. Для клиентов, инвесторов, банков значение этого показателя является одним из критериев успешной деятельности предприятия.

Если Вы еще не зарегистрировали организацию, то проще всего это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

- для регистрации ИП

- регистрации ООО

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

- Ведение бухгалтерии для ИП

- Ведение бухгалтерии для ООО

Он идеально подходит для ИП или ООО на УСН, ЕНВД, ПСН, ТС, ОСНО.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь, как это стало просто!

Порядок и формула расчета

Для расчета рентабельности ОПФ берется значение чистой прибыли и стоимости ОПФ в денежном выражении. Иногда в формулу ставят балансовую прибыль.

https://www.youtube.com/watch?v=zolsifl2PH4

Эти показатели содержатся в формах №1 и 2 бухгалтерской отчетности – «Бухгалтерский баланс» и «Отчет о финансовых результатах». Стоимость ОПФ в течение года меняется: происходит ввод, выбытие основных средств, начисляется амортизация. Учитываются также и арендованные ОПФ. Поэтому их стоимость по балансу на начало года может быть одной, а в конце года – совершенно другой.

Чтобы корректно рассчитать рентабельность вычисляется средняя стоимость ОПФ за год по формуле:

Если известна величина поступивших и убывших в течение года ОПФ, то расчет можно провести по другой формуле:

Когда известна среднегодовая стоимость ОПФ, можно провести расчет рентабельности по формуле:

При экономическом анализе финансово-хозяйственной деятельности фондорентабельность рассматривается совместно с рентабельностью продаж, собственного капитала и всех активов.

Пример расчета

Для расчетов и анализа возьмем завод черной металлургии, который производит детали для атомных электростанций, машиностроения и судостроения.

Исходные данные:

- Чистая прибыль за 2015 год – 7320 тыс. руб.

- ОПФна нач. года – 49540 тыс. руб.

- ОПФна кон. года – 54830 тыс. руб.

Проведем расчет рентабельности ОПФ:

Таким образом, в 2015 году с каждого рубля стоимости ОПФ завод получил 14,03% чистой прибыли.

Анализ полученных результатов

Чтобы проанализировать рентабельность ОПФ нужно сравнить данные с 2014 годом.

Для наглядности построим таблицу:

| Чистая прибыль, тыс. руб. | 6240 | 7320 | +1080 |

| Среднегодовая стоимость ОПФ, тыс. руб. | 48670 | 52185 | +3515 |

| Рентабельность ОПФ, % | 12,82 | 14,03 | 1,21 |

Наблюдается положительная динамика рентабельности ОПФ. Это произошло под влиянием 2 факторов: увеличение чистой прибыли и среднегодовой стоимости ОПФ.

Чтобы определить какое именно воздействие они оказали на рост рентабельности, воспользуемся методом цепных подстановок:

- влияние чистой прибыли вычислим по формуле:

- влияние ОПФср. год. вычислим по формуле:

Общее влияние (баланс) 2 факторов рассчитаем по формуле:

Увеличение чистой прибыли повысило фондорентабельность за 2015г. на 2,08%. Рост стоимости ОПФ снизил их отдачу на 0,87%. Положительное влияние больше – поэтому наблюдается прирост рентабельности по сравнению с прошлым годом на 1,21%.

Из вышеприведенных расчетов видно, что темпы роста прибыли выше темпов роста среднегодовой стоимости ОПФ. Именно по этой причине деятельность предприятия в части обновления основных средств достаточно эффективна. В 2015 году был закуплен новый штамповочный пресс для увеличения производственных мощностей.

Это позволило начать выпуск более сложных и дорогих деталей, востребованных у заказчиков. Часть морально устаревшего оборудования была досрочно списана. Благодаря этим изменениям увеличилась прибыль. Работа персонала в освоении нового оборудования прошла быстро и успешно (иначе не удалось бы наладить серийный выпуск).

Модернизация производства в данном случае является правильным управленческим решением и соответствует запросам рынка в более дорогой продукции.

Нормативные значения показателя

Точных нормативов рентабельности ОПФ в экономическом анализе нет, так как все предприятия отличаются по отраслевой принадлежности, размерам, специфике производства.

В сфере производства примерное значение этого показателя от 10 до 35%. Стоимость ОПФ в отрасли черной металлургии достаточно высокая. Поэтому значение фондорентабельности 14,03% и положительная динамика являются одним из признаков эффективной работы предприятия в целом.

У предприятий торговли рентабельность ОПФ выше по причине относительно невысокой стоимости основных средств и внеоборотных активов.

Финансовые организации (банки, кредитно-потребительские кооперативы) могут иметь рентабельность ниже – в этой сфере высокая конкуренция.

Снижение уровня рентабельности может сигнализировать о неэффективной модернизации ОПФ. Однако, если компания работает в отрасли с высокой конкуренцией и затраты на производство трудно снизить, то показатель также может уменьшаться за счет падения или медленного роста прибыли. Низкая рентабельность ОПФ при большой прибыли может рассматриваться как второстепенный показатель.

Чрезмерно большое значение фондорентабельности (100–200%) может говорить о слишком высоких ценах, о невысокой конкуренции в отрасли, где работает предприятие. Возможно, компания экономит на зарплате, социальных расходах, использует дешевое сырье.

Методы повышения рентабельности ОПФ

По результатам проведения экономического анализа на каждом предприятии разрабатывается комплекс мероприятий, направленных на повышение рентабельности ОПФ.

https://www.youtube.com/watch?v=zoMShlDMdrY

Все методы повышения рентабельности ОПФ можно разделить на 2 группы.

Методы, связанные с изменениями внутри предприятия, совершенствованием технологии и организации производства. К ним относят:

- изменение численности работников предприятия;

- сокращение сроков монтажа и ввода новых основных средств;

- снижение себестоимости путем сокращения брака, развития специализации и кооперирования, поиск более дешевого и качественного сырья и его возможных альтернатив;

- пересмотр ценовой политики и изменение номенклатуры продукции;

- переоценка стоимости ОПФ, продажа или сдача в аренду основных средств, которые мало или совсем не задействованы в производственном процессе. Крупные предприятия выводят непрофильные активы путем образования самостоятельных дочерних обществ.

Методы, связанные с повышением эффективности работы действующих ОПФ. Они подразделяются на 2 категории:

- повышение интенсивности эксплуатации. Методы могут быть следующими:

- контроль над качеством и своевременностью проведения текущих и капитальных ремонтов ОПФ;

- перераспределение загрузки оборудования;

- сокращение простоев и создание условий ритмичной работы.

- повышение экстенсивности использования. Эти методы бывают следующие:

- поиск и внедрение прогрессивного оборудования, оснастки;

- автоматизация производства и уменьшение безвозвратных отходов;

- улучшения транспортного сообщения между отдельными участками;

- повышение квалификации и мотивации персонала;

- контроль над стоимостью заделов (уровень незавершенного производства) и их количеством в серийном производстве.

На практике использование одного метода косвенно и затрагивает другие. Для предприятий с высоким износом ОПФ особенно важно техническое перевооружение. В нашей стране к таким относятся большое количество заводов черной и цветной металлургии, машиностроения, энергетических и нефтехимических компаний, а также сфера жилищно-коммунального хозяйства.

О применении коэффициентов рентабельности, в том числе и основных средств смотрите в следующем видеосюжете:

Рентабельность основных средств

Основные фонды классифицируются как производственные и непроизводственные. Основные ПС — это фонды, непосредственно или опосредованно задействованные в производстве. Непроизводственные объекты — обслуживающие социальные потребности и находящиеся на балансе организации ОС.

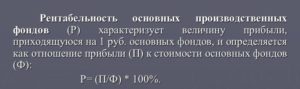

Так как рентабельность определяет эффективность использования основных средств и капитальных вложений, то рентабельность использования основных средств демонстрирует уровень доходности, получаемой учреждением от использования ОПС, и результаты инвестирования в основные фонды.

Чем выше показатель РОПС, тем выше продуктивность от применения производственных основных фондов. Если показатель начал резко снижаться, то руководство может сделать вывод о неэффективности функционирования того или иного объекта ОС и принять решение о его списании.

Таким образом, анализ критерия доходности ОПС направлен на поиск малоэффективных и нерезультативных сегментов производственных процессов на предприятии, на оценку качества работы и степени профессионализма сотрудников, задействованных в производстве и использующих специализированное оборудование. Внешние и внутренние пользователи экономической отчетности при помощи РОПС могут увидеть, насколько успешно ведет свою финансово-хозяйственную деятельность организация, и насколько высока отдача от инвестиций в основные средства и капитальные вложения.

Формула расчета рентабельности основных фондов

Экономический показатель РОПФ определяется как отношение балансовой, чистой прибыли к среднегодовой стоимости ОС.

https://www.youtube.com/watch?v=qhWa7ocW49M

Данные о прибыли и о среднегодовой стоимости фондов можно найти в ежегодной бухгалтерской отчетности — в бухгалтерском балансе и отчете о финансовых результатах.

Расчет по балансу производится несколькими способами:

- Рентабельность ОПФ = (Чистая прибыль / Среднегодовая стоимость ОС) × 100 %.

Пример.

Величина ОПФ в 2021 году — 1 060 000 рублей, в 2021 — 1 890 000,00 рублей.

Чистая прибыль учреждения за 2021 год составила 2 300 000,00 рублей.

Среднегодовая стоимость ОС определяется как среднее арифметическое показателей 2021 и 2021 гг.: (1 060 000 + 1 890 000) / 2 = 1 475 000,00 руб.

РОПФ = (2 300 000 / 1 475 000) × 100 % = 156 % — реальная доходность организации от использования ОПС.

- Для определения величины доходности необходимо вычислить среднегодовую стоимость ОПФ:

При известном значении производственных объектов ОС показатель РОПФ определяется следующим способом:

Понятие рентабельности основных средств

Абсолютный показатель работы любого предприятия – его прибыль, которая отражает сумму средств от разницы, полученной между выручкой и затратами ан производство товара.

Для того, что бы получить прибыль, предприятие в своей деятельности использует:

- Оборотные и внеоборотные активы,

- Заемные и собственные средства.

Для оценки эффективности использования всех средств предприятия в целом и по каждому в отдельности используется показатель рентабельности. Рентабельность можно определить по продукции в целом, по каждому ее виду, по всем видам активов предприятия, а также по основным и оборотным средствам.

Основными средствами, которые входят состав внеоборотных активов, обладает каждая организация. Для многих предприятий основные средства составляют большую часть всех активов, оказывая непосредственное влияние на результат процесса производства. По этой причине важным является знание эффективности их работы.

Формула рентабельности основных средств требует для расчета:

- показатель чистой прибыли,

- показатель стоимости основных производственных фондов (в рублях).

В некоторых случаях рентабельность рассчитывается не от чистой прибыли, а от балансовой прибыли, содержащейся в бухгалтерских отчетах.

Среднегодовая стоимость основных средств

В течение года стоимость основных средств меняется, могут приобретаться новые фонды, выбывать старые, происходит начисление амортизации. По этой причине их балансовая стоимость на начало, и конец года может отличаться. Для корректного расчета рентабельности при определении среднегодовой стоимости основных фондов используется следующая формула:

ОС ср. = (ОС нг + ОС кг) / 2

Здесь ОС ср. – стоимость основных средств среднегодовая,

ОС нг и ОС кг. – соответствующие показатели стоимости основных средств на начало и конец года.

В случае, когда известна информация о сумме поступивших и выбывших основных средствах, используют соответствующую формулу:

ОС ср = ОС нг + ОС ввод – ОС вывод

Здесь ОС ввод и ОС вывод – стоимость введенных и выбывших основных средств.

Состав основных средств предприятия

Для того, что бы определить формулу рентабельности основных средств. Следует разобраться, что входит в их состав. Так, к основным фондам (средствам) на большинстве предприятий относят:

- Здания (цех, корпус, административное здание и др.)

- Сооружения (станции, скважины и др.),

- Вычислительную технику (компьютеры, принтеры, ноутбуки, телефоны, факсы и др.),

- Оборудование (печь, насос и др.),

- Машины (двигатели, станки, прессы),

- Транспорт (трактор, автомобиль, автопогрузчик и др.),

- Инструмент длительного срока использования,

- Рабочий скот и земельный участок.

Что показывает формула

Для руководства предприятия или инвесторов показатель рентабельности необходим для определения величины прибыли, получаемой предприятием с каждого вкладываемого рубля.

https://www.youtube.com/watch?v=-jzhcZuDlYw

Показатель рентабельности в динамике, в том числе его сравнение, дает возможность выявления убыточногопроизводства и нерентабельных активов, а также резервов роста производительности труда.

Формула рентабельности основных средств отражает отдача от инвестиций в данный актив. При этом, чем больше рентабельность основных фондов, тем более эффективно их использование.

14 коэффициентов рентабельности с формулами расчета по МСФО

Если показатель имеет тенденцию к уменьшению, то следует говорить о необходимости отказа от неэффективно функционирующих объектовосновных средств.

Формула рентабельности основных средств дает возможность определить проблемные зоны производственных процессов, нуждающихся в оптимизации. Клиенты, инвесторы и кредиторы оценивают по значению рентабельности успешность деятельности предприятия.

Примеры решения задач

| Понравился сайт? Расскажи друзьям! |

Рентабельность основных средств: формула и способы изменения показателя

Рентабельность основных средств: формула и способы изменения показателя

Бизнес юрист > Бухгалтерский учет > Учет и отчетность > Рентабельность основных средств: формула и способы изменения показателя

Не только сами основные средства, но и любые операции с ними должны быть отражены в бухгалтерской отчетности. Об этом говорит текущее законодательство. Под основными средствами понимается различное имущество в собственности компании.

Основные понятия: рентабельность и средства

На предприятии название основных средств получили ресурсы, которые стали неотъемлемой частью производства. отличительная черта – сохранение первоначальной производственной формы.

Без этих средств предприятие не сможет вести основную деятельность. Срок использования основных средств обычно составляет больше одного года. Стоимость основных средств снижается, поскольку они сами подвергаются износу.

Амортизация позволяет перенести такие траты на себестоимость.

Список основных средств состоит из:

Рентабельность

- многолетних насаждений

- скота

- инвентаря, используемого в хозяйстве

- инвентаря и принадлежностей, применяемых в производственном процессе

- инструмента. Исключение – вещи со специальным назначением

- транспортных средств

- оборудования с машинами

- передаточных механизмов

- внутрихозяйственных трасс

- сооружений

- зданий

Существуют различные признаки, по которым проводится классификация основных средств. Когда рассчитывается рентабельность, за основу специалистами берутся основные производственные фонды или ОПФ. Это и есть обозначение того, что принимает участие в производственном процессе.

Социальная сфера обслуживается непроизводственными средствами, числящимися на балансе у предприятия.

В любых активах именно ОПФ занимают наибольшую долю. Особенно это касается тяжелой промышленности.

Название рентабельности присвоили относительному параметру в экономике, благодаря которому выявляется эффективность применения ресурсов и средств в качестве инвестиций.

Для расчета рентабельности прибыль соотносят с активами, капиталом и выручкой. Этот показатель часто имеет процентное выражение.

Для владельцев бизнеса расчет рентабельности позволяет показать, какими доходами оборачивается каждый рубль, ставший вложением. Если провести динамическое сравнение, будет легче определить производства с убытком, активы с низкой рентабельностью. Это облегчает определение резервов для повышения основных показателей.

О рентабельности опф

Понятие рентабельности во времени

Рентабельностью называют отдачу по инвестициям в активы на предприятии. При повышении этого параметра заметно возрастает эффективность распоряжения ресурсами. Если показатель уменьшается – значит, пора выводить средства из производства.

https://www.youtube.com/watch?v=9wDb-F4-5o8

Благодаря оценке данного показателя можно найти проблемные участки для любого производственного процесса, и выяснить, где нужна оптимизация. Анализ проводится для качества работы персонала на оборудовании. Высокая рентабельность – один из самых важных показателей для клиентов и инвесторов, будущих партнеров.

Расчет: порядок с формулой

Сначала берут чистую прибыль предприятия в денежном выражении. Иногда формула также состоит из балансовой прибыли.

Эти показатели легко увидеть в бухгалтерской отчетности, в первой и второй форме. На протяжении года ОПФ могут иметь разную стоимость. Осуществляется ввод основных средств, они выбывают из производства, либо на них начисляют амортизацию. Отдельный учет ведется для средств, которые оформили по аренде. Потому по балансу стоимость в конце и в начале года разная.

Средняя стоимость ОПФ за целый год считается с использованием формулы:

Формула №1

Для расчета можно использовать и другую формулу, если известно, сколько составила средняя стоимость средств:

Формула №2

При этом рентабельность рассматривается в комплексе. В нее также входят показатели по всем активам и собственному капиталу.

Лучше брать динамику по нескольким предыдущим периодам. А затем строить таблицы и графики, чтобы провести сравнение. Тогда легче увидеть, насколько эффективна деятельность предприятия за тот или иной временной промежуток.

Показатель и его нормативные значения

Точных нормативов по данному показателю просто не существует. Ведь у каждого предприятия своя специфика производства. И своя собственная отрасль.

Для сферы производства нормальной считается рентабельность в 10-35%. В отрасли черной металлургии ОПФ имеют достаточно высокую стоимость. Признаками эффективной работы в целом становятся не только положительная динамика, но и значение фондорентабельности от 14%.

Предприятия торговли должны обладать более высоким показателем. Ведь внеоборотные активы, основные средства в этой сфере стоят не так уж много.

Норма рентабельности

У финансовых предприятий рентабельность ниже по причине высокой конкуренции. Снижение показателя может говорить о том, что низкой эффективностью обладает модернизация основных средств.

Параметр может уменьшаться еще и из-за того, что затраты на производство трудно снизить, а компания работает в направлении с высокой конкуренцией.

При большой прибыли низкий уровень рентабельности становится второстепенным показателем.

О слишком высоких ценах говорит ситуация, когда характеристика поднимается слишком высоко. Или о том, что в данном направлении конкуренция не очень большая.

Как увеличить рентабельность?

Комплекс мероприятий по повышению стабильности разрабатывается только после того, как проведен тщательный анализ.

Можно разделить на две группы методы, которые используются в данном направлении.

Например, те, что связаны с внутренними изменениями на предприятиях. Речь идет о:

- Переоценке стоимости ОПФ. Необходимо продавать или сдавать в аренду то, что не задействовано в производстве, либо участвует в нем, но мало. Крупные производители в этой сфере часто прибегают к образованию дочерних предприятий.

- Пересмотре ценовой политики вместе с изменениями в номенклатуре продукции.

- Снижении себестоимости. Для этого сокращают количество бракованных товаров, стремятся развить специализацию вместе с кооперированием, найти сырье низкой стоимости, но высокого качества. Стараются определить возможные альтернативы.

- Сокращении сроков монтажа и времени, которое уходит на ввод новых средств.

- Изменениях в численности сотрудников на предприятии.

Есть также решения для повышения эффективности использования самих ОПФ. Например, увеличение интенсивности в эксплуатации. Решения могут касаться:

Рост рентабельности

- Сокращения простоев, создания условий для организации ритмичности в работе

- Перераспределения нагрузки между работниками

- Контроля качественного уровня, своевременности в текущем и капитальном ремонте

Экстенсивность использования тоже может повышаться. В данном случае методы состоят из:

- Контроля над стоимостью незавершенного производства, количеством таких изделий

- Повышения квалификации, мотивации для персонала

- Совершенствования сообщения между участками в смысле транспорта

- Автоматизации производства, увеличения безотходных производств

- Поиска и внедрения оснастков, современного оборудования

Когда используется основной метод, косвенно затрагиваются другие. Техническое перевооружение особенно важно для предприятий, у которых слишком высокий износ.

Дополнительные показатели в формулах рентабельности

В дополнение к основным показателям для отображения рентабельности можно использовать и другие факторы:

Виды рентабельности

- Рентабельность услуг, связанных с подрядом. Главное – учитывать, что подрядчики несут дополнительные убытки, если не выполняют свои обязательства хотя бы частично.

- ROL – специальный показатель для оценки рабочей силы. Он показывается обычно в виде соотношения между объемом чистой прибыли и количеством сотрудников, которые числились в той или иной компании на протяжении определенного времени. Управленцы сами должны справляться с контролем порогов по численности. Так, чтобы прибыль сохраняла максимальные показатели.

- ROS. То же самое, но только в сфере продаж. В данном случае имеется в виду соотношение между чистой прибылью на предприятии и тем, что выручено конкретно от продаж той или иной продукции. Короче говоря, это чистая прибыль, которая осталась после вычета налоговой нагрузки вместе с объемами продаж. Это процент прибыли, полученный за каждый рубль, вложенный в производство. Благодаря данной цифре образуется себестоимость товаров. А еще он облегчает определение производственных издержек.

Можно сделать так, чтобы показатели по рентабельности искусственно увеличивались. Для чего либо понижают себестоимость, либо поднимают цену на одну единицу товара.

Анализ по оборотным средствам

Эти средства делятся на две группы для того, чтобы было легче провести сравнительный анализ:

- Ненормированные. Эта группа состоит только из денежных выплат. Точная планировка данного показателя становится невозможной.

- Нормированные – включают готовую продукцию, а также запасы вместе с незавершенным производством. Величины позволяют делать расчеты, используя специальные методы.

Благодаря анализу оборотных средств становится легче разделить капитал на группы в зависимости от ликвидности, то есть способности превращаться в деньги. У денежных средств ликвидность абсолютна. В остальных случаях она средняя и высокая, то есть запасы требуют определенного времени для окупаемости.

Повышение эффективности использования оборотных средств

Если говорить о запасах, то доступными и возможными становятся следующие методы:

- Повышение скорости превращения запасов в прибыль.

- Снижение времени, которое уходит на весь производственный цикл.

- Поставки с максимальным соблюдением сроков.

Материалы и сырье должны поставляться точно ко времени, когда начинается производство. Тогда величина запасов будет равна нулю, и предприятию не понадобятся дополнительные складские помещения. Главное – найти поставщика, надежность которого не вызывает сомнений. Который точно будет вовремя обеспечивать производство нужными ресурсами.

https://www.youtube.com/watch?v=3nQmZUJzU6A

Внедрение дополнительных мощностей позволит меньше времени тратить на весь производственный цикл. Необходимо сократить также промежутки, когда техника вместе с рабочими простаивает. Следующие решения помогут минимизировать дебиторскую задолженность:

- Введение штрафных санкций за просроченные платежи

- Использование услуг факторинговых предприятий

- Система скидок для тех, кто все оплачивает вовремя

Заключая договоры на поставку, компания должна указать как положительные, так и отрицательные стороны.

Дебиторская задолженность может быть продана факторинговой фирме, если средства не будут возвращены. Вернуть можно только часть долгов, но лучше получить деньги хотя бы частично, чем совсем остаться без них.

Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Рентабельность основных фондов. Как её определить? Показатели

Принимая решение, вкладывать или нет инвестиционные средства в тот или иной бизнес-проект, партнеры стараются оценить его рентабельность. Предприниматели в своей деятельности также ориентируются на рентабельность вложений. Любая бизнес-сфера должна функционировать рентабельно, иначе в ней нет финансового смысла.

От чего же зависит рентабельность бизнеса? Факторов много, в их числе на одном из первых мест стоят основные средства предприятия – те активы, которые организация использует в своей непосредственной деятельности, при этом форма их остается первоначальной, лишь постепенно уменьшается стоимость.

- В чем особенности оценки рентабельности с точки зрения основных фондов?

- Какую пользу принесет ее исчисление для повышения эффективности предпринимательства?

- Как это сделать практически?

Всё это рассматриваем ниже, а также приведем примеры конкретных расчетов, касающихся рентабельности основных средств.

Что такое рентабельность как экономический параметр

В самом широком смысле рентабельность можно трактовать как превышение прибыли над затратами. Если потрачено меньше, чем получено в результате, значит, дело приносит выгоду, которую можно использовать, в числе прочих целей, на развитие и дальнейшее повышение результативности бизнеса.

Рентабельность означает, что вложенные средства и ресурсы используются достаточно эффективно.

По аналогии с депозитным вкладом, когда человек кладет в банк определенную сумму, а потом забирает ее с процентами, рентабельный бизнес означает некий процент «бонусов», который получается в результате действий с вложенными вначале средствами (в том числе и основными фондами). По этой причине рентабельность принято выражать в процентах.

К СВЕДЕНИЮ! Если расходы превышают полученную прибыль, налицо отрицательная рентабельность, или же убыток.

Рентабельность и прибыльность

Это не одно и то же, хотя между этими параметрами много общего. Без прибыльности не приходится говорить о рентабельности. Но между ними есть существенное отличие, строящееся на объективности анализа.

Прибыльность показывает абсолютную величину в цифрах, а рентабельность – потенциал, то есть этот параметр относителен.

Так, например, если организация получила прибыль в 10 млн., при этом имея рентабельность 15%, это менее выгодный бизнес, нежели фирма, имеющая прибыль в 2 млн. и рентабельность в 80%.

Цели оценки рентабельности

Анализ такого важного параметра не нуждается в обосновании. Экономический анализ рентабельности вложенных средств помогает собственнику бизнеса и его контрагентам в решении таких экономических задач:

- определиться с намерениями относительно инвестиций и других форм сотрудничества;

- выявить уровень доходности организации;

- скорректировать экономические подходы к ведению бизнеса;

- сравнить динамику показателей по разным основаниям;

- выявить менее рентабельные активы или убыточные виды деятельности;

- оценить качество работы сотрудников с данными основными средствами (оборудованием);

- изыскать резервы повышения эффективности труда.

Как вычислить процент рентабельности

Для оценки данного показателя необходимо знать цифровое выражение чистой прибыли за выбранный временной промежуток (чаще всего для анализа выбирается год), а также стоимость имущественных активов (основных средств) за этот же период.

https://www.youtube.com/watch?v=nza2RqjhQvk

Чтобы вычислить, какая доходность соответствует каждому вложенному рублю, достаточно найти соотношение этих показателей. Формула расчета рентабельности:

R = (ПРч / СТос) х 100%

где:

- R – показатель рентабельности;

- ПРч – чистая прибыль организации за учетный период (год);

- СТос – стоимость основных средств предприятия за тот же самый период.

И прибыль, и стоимость активов для формулы берется в денежном выражении (в рублях).

Иногда вместо чистой прибыли используется показатель балансовой прибыли. Брать эти цифры следует из отчетных бухгалтерских документов, а именно:

- бухгалтерского баланса (форма 1);

- отчета о финансовых результатах деятельности организации (форма 2).

Более точный расчет относительно основных фондов

Поскольку имущественные активы имеют свойство изменять свою стоимость с течением времени, то временной промежуток длиной в год может быть достаточно длинным, чтобы некоторые цифры поменяли свое значение.

Для приблизительного вычисления достаточно итоговых показателей, но если нужно более корректное значение, его надо вычислить как можно точнее. Для этого надо определить среднюю стоимость основных фондов за год.

Чтобы это сделать, можно применить один из двух способов.

- Найти среднее арифметическое между показаниями на начало и конец года:

- СРСТос – средняя стоимость основных средств за годичный промежуток;

- СТос1 – стоимость активов на начало года;

- СТос2 – их стоимость в конце года.

- Учесть прибывшие и списанные основные фонды:

- СТос+ – стоимость активов, поступивших в течение данного года;

- СТос– – стоимость выбывших основных средств.

СРСТос = (СТос1 + СТос2) / 2, где:

СРСТос = СТос1 + СТос+ – СТос–, где:

Конкретные показатели рентабельности

Если необходимо выяснить не просто общий процент рентабельности предприятия, а рассмотреть его проявление в той или иной сфере, нужно произвести анализ рентабельности по конкретным показателям. В бизнес-практике используется экономическая оценка таких параметров:

- рентабельность реализации (Rр) – показывает, какой доход получен с каждой заработанной денежной единицы; показывает соотношение чистой прибыли (Прч) и выручки (В) за проданный товар; формула для вычисления: Rр = Прч / В;

- рентабельность фондов (Rф) – помогает оценить качество руководства предприятием, осветить эффективность возможных вложений; является отношением чистой прибыли (Прч) к средней стоимости материальных активов (СРСТос); формула: Rф = Прч / СРСТос;

- рентабельность капитала (Rк) – анализирует эффективность применения собственного бизнес-капитала; этот показатель удобен для сравнения эффективности различных компаний и видов деятельности, особенно это удобно для одного владельца, который хочет узнать, насколько рентабельны его вложения в тот или иной сегмент; вычисляется нахождением частного от чистой прибыли за год (Прч) к среднему цифровому значению капитала (СРВк); формула: Rк = Прч / СРВк.

ОБРАТИТЕ ВНИМАНИЕ! Анализ вычисленных показателей рентабельности информативен исключительно в динамике, это позволит зафиксировать моменты падения и роста эффективности и адекватно оценить все факторы.

Пример расчета рентабельности основных фондов

Представим, что ООО «Буратино» – цех по производству мебели получил в течение 2015 года чистую прибыль в размере 5600 руб. Стоимость основных средств на начало 2015 года, зафиксированная в учетных документах, соответствовала 15800 руб. В течение этого года по амортизации основных фондов было списано 2300 руб., а также приобретено новое оборудование на сумму 4700 руб.

В 2021 году прибыль составила 6200 руб., а основные фонды на начало года составили 18200 руб., а на конец – 19300 руб.

https://www.youtube.com/watch?v=31AnnnQFR3w

Вычислим рентабельность и сравним ее показатели в динамике.

- Найдем среднюю стоимость основных средств ООО за 2015 год: 15800 – 2300 + 4700 = 18200 руб.

- Определим рентабельность в процентах, разделив чистую прибыль на стоимость ОС и умножив на 100%: 5600 / 18200 х 100 = 30, 7%. Это рентабельность основных фондов ООО за 2015 год.

- Теперь найдем среднюю цифру, отражающую стоимость ОС ООО «Буратино» за следующий год. Вычислим среднее арифметическое показаний на начало и конец отчетного года: (18200 + 19300) / 2 = 18750 руб.

- Чтобы знать рентабельность за 2021 год, разделим чистую прибыль на среднюю стоимость ОС и определим процентное соотношение: 6200 / 18750 х 100 = 33 %.

Как видим, за год рентабельность выросла на 3%, динамика положительная за счет увеличения дохода и вложений в основные средства. Прирост рентабельности положительно характеризует деятельность ООО «Буратино».

Всегда ли хороша высокая рентабельность?

Высокий процент рентабельности, несомненно, обрадует и бухгалтера, и собственника фирмы, ведь это наглядное свидетельство эффективности бизнеса, его доходности, маленьких издержках при высоких объемах производства и реализации.

Однако, следует обратить внимание, что стабильно высокая рентабельность в сфере основных фондов может свидетельствовать о некоторых моментах, которые нужно изменить, таких как:

- инвестиционный потенциал, который недостаточно реализуется;

- занятие низкоконкурентной рыночной ниши;

- завышенные цены на продукцию;

- чрезмерная экономия предприятия на других расходах, возможно, на социальных.

Формула рентабельности основных средств

Абсолютный показатель работы любого предприятия – его прибыль, которая отражает сумму средств от разницы, полученной между выручкой и затратами ан производство товара.

Для того, что бы получить прибыль, предприятие в своей деятельности использует:

- Оборотные и внеоборотные активы,

- Заемные и собственные средства.

Для оценки эффективности использования всех средств предприятия в целом и по каждому в отдельности используется показатель рентабельности. Рентабельность можно определить по продукции в целом, по каждому ее виду, по всем видам активов предприятия, а также по основным и оборотным средствам.

Основными средствами, которые входят состав внеоборотных активов, обладает каждая организация. Для многих предприятий основные средства составляют большую часть всех активов, оказывая непосредственное влияние на результат процесса производства. По этой причине важным является знание эффективности их работы.

Формула рентабельности основных средств требует для расчета:

- показатель чистой прибыли,

- показатель стоимости основных производственных фондов (в рублях).

В некоторых случаях рентабельность рассчитывается не от чистой прибыли, а от балансовой прибыли, содержащейся в бухгалтерских отчетах.