В процессе использования наемного труда работодателю приходится учитывать много нюансов, влияющих на выбор системы оплаты. Одной из форм законного вознаграждения за труд является бестарифная система заработной платы.

- В чем сущность такого распределения заработной платы?

- Когда ее применение целесообразно, а когда следует отдать предпочтение другим способам выплат?

- Как распределяются финансовые средства при такой системе?

- Какие разновидности ее существуют в практике предпринимательства?

Покажем на конкретном примере, как рассчитать сумму з/п при такой организации ее исчисления и выплат.

- Бестарифная система – другая версия тарифной

- Целесообразность применения бестарифной системы

- Элементы бестарифной системы оплаты

- Разновидности БСОТ

- Плюсы и минусы БСОТ

- Расчет зарплаты с применением БСОТ

- Конкретный пример расчета

- Бестарифная система оплаты труда – сущность, область применения, виды, формула

- Как оформить и внедрить бестарифную систему оплаты труда

- Недостатки бестарифной системы оплаты труда

- Эффективность перехода на бестарифную систему оплаты труда

- 2.1.Характеристика, основные положениявыбранной темы

- Достоинстваи недостатки тарифной и бестарифнойсистемы оплаты труда.

- Особенности бестарифной системы оплаты труда

- Понятие, признаки и характеристика

- Что это такое?

- Что лежит в основе?

- Отличие от тарифной системы

- Использование в зарубежных странах

- Преимущества и недостатки

- Недостатки бестарифной системы:

- Виды

- Коллективная

- На комиссионной основе

- Плавающие коэффициенты

- Как реализуется бестарифная система оплаты труда на предприятии?

- Сфера применения

- На основе, каких документов начисляется?

- Формула расчета

- Примеры

Бестарифная система – другая версия тарифной

Тарифная система предусматривает ставку, зафиксированную в числовом выражении. Если заработная плата. Полагающаяся сотруднику за его труд, выражена не определенной постоянной цифрой (тарифом, окладом), а долей зарплатного фонда, речь пойдет о бестарифной системе оплаты труда (БСОТ).

В отличие от традиционных систем, бестарифная показывает, на какой коэффициент фонда оплаты труда может рассчитывать каждый участник процесса. Этот коэффициент, в отличие от ставки (оклада), может быть не постоянным, а меняться в зависимости от эффективности работы предприятия в том или ином периоде, от качества работы конкретного сотрудника и от других критериев.

ВАЖНО! Все положения, касающиеся системы оплаты труда, в том числе и бестарифной, должны быть отражены в соответствующем локальном документе фирмы и, в обязательном порядке, в трудовом договоре с каждым сотрудником, чей труд оплачивается именно так.

В целом, бестарифная система – это такой вариант тарифной, при которой квалификационные параметры не унифицированы, а устанавливаются индивидуально и могут пересматриваться.

Целесообразность применения бестарифной системы

БСОТ наиболее полно отражает связь между вознаграждением за труд и индивидуальными проявлениями качеств всех членов трудового коллектива. Поэтому ее удобно применять при такой организации производства, когда работа выполняется коллективно, особенно если объединение в коллектив носит непостоянный характер.

Такая система понятна всем работникам, поскольку явно отражает их вклад в успех фирмы и соответствующую оплату вложенных усилий.

Применение данной системы оплаты на постоянной основе на базе всего предприятия вряд ли будет целесообразным, поскольку потребует постоянного контроля над квалификационным уровнем и трудовым участием большого числа сотрудников: то же самое, что и при тарифной системе, только в усложненном варианте.

Элементы бестарифной системы оплаты

Ключевым элементом при расчете зарплаты по бестарифному принципу является тот самый коэффициент, который определяет долю участника труда в фонде заработной платы. Коэффициент этот может брать во внимание различные критерии:

- квалификационный уровень: отношение заработка сотрудника за отчетный период к минимальному уровню оплаты за такой же временной промежуток;

- личный вклад сотрудника: отклонение от указанного показателя (уровня «нормы») в большую или меньшую сторону;

- трудовое участие: этот показатель оценивается с периодичностью, установленной в Положении об оплате, для каждого члена коллектива, по выбранным и зафиксированным критериям;

- уровень сложности работ;

- количество выполненных операций / произведенной продукции.

К СВЕДЕНИЮ! Несколько критериев могут быть сведены в общий показатель – рейтинг, показывающий комплексный уровень сотрудника.

При вычислении могут совмещаться несколько критериев в разных сочетаниях.

- Квалификация + трудовое участие. Индивидуальный коэффициент, отражающий квалификацию, дополняется регулярно обновляемым (обычно ежемесячно) коэффициентом, отражающим участие в трудовом процессе в этот период.

- Количество труда + сложность. Удобно применять, когда каждый элемент трудовой операции выполняется отдельно, а сведение результата воедино и оценка результатов выполняется коллективно. Так целесообразно распределять командную оплату.

- Сводный рейтинг. Показатели суммируются, и полученный результат определяет коэффициент распределения зарплаты. Стоит применять, когда такой интегральный показатель будет объективным для каждого сотрудника.

Разновидности БСОТ

Бестарифную систему, по ее основным характерным особенностям, еще могут называть:

- гибкой системой распределения оплаты;

- распределительной;

- долевой;

- коэффициентной.

Применяются 2 разновидности такой системы организации оплаты.

- «Вилка»: труд разного качества оплачивается по разной стоимости (выстраиваются соответствующие «вилки» соотношений).

- «РОСТ»: более универсальная система, которая основана на рыночной оценке труда и его результатов.

Плюсы и минусы БСОТ

Бестарифную систему можно рассматривать как попытку преодоления явных недостатков ее тарифного прообраза.

Так, при установлении тарифного разряда достижение уровней часто бывает необъективным, например, «за стаж».

К тому же, часто в одном и том же квалификационном разряде оказываются работники с различным уровнем эффективности и других важных рабочих качеств. Такая «уравниловка» часто демотивирует сотрудников.

https://www.youtube.com/watch?v=9-VnF4wyDHg

Положительные качества БСОТ, в отличие от тарифной модели:

- возможность максимально учитывать индивидуальный вклад работника в общую эффективность труда;

- чем больше инициатива сотрудников тем выше может быть заработная плата – отсюда повышение мотивации;

- больше возможностей объективно отследить рост квалификации сотрудников;

- БСОТ помогает сблизить реальную и номинальную заработную плату, поскольку инфляция компенсируется ростом производительности, а значит, и ростом фонда заработной платы, который распределяется не фиксированно, а пропорционально.

С какими минусами БСОТ придется мириться:

- система присвоения коэффициентов усложнена, по сравнению с тарифной моделью, где этот процесс унифицирован;

- процесс установления коэффициента в значительной мере субъективен;

- базовые показатели, на основе которых производится расчет, все равно во многом «уравнивают» сотрудников;

- полная оценка квалификационного уровня коллектива невозможна, поскольку бестарифная система не применяется для всего предприятия полностью (обычно так распределяется не более 10% зарплатного фонда).

Расчет зарплаты с применением БСОТ

Алгоритм расчета суммы, причитающейся каждому сотруднику, с применением коэффициентной системы, предусматривает несколько последовательных шагов.

- Расчет баллов, присвоенных каждому члену временного коллектива (подразделения): квалификационный уровень нужно умножить на коэффициент трудового участия и на количество человеко-часов.

- Сложение баллов всех участников труда.

- Вычисление количественного показателя доли фонда оплаты труда, соответствующей 1 баллу: для этого сумму, составляющую фонд, нужно разделить на общий показатель баллов всех сотрудников.

- Определение доли каждого участника: «цену балла» множим на показатель каждого конкретного сотрудника.

Конкретный пример расчета

В ООО «Примавера» установлена бестарифная система распределения заработной платы.

Отчетным периодом выбран месяц: ежемесячно определяется КТУ каждого сотрудника и уточняется фонд заработной платы.

В составе коллектива ООО 4 человека: генеральный директор, двое менеджеров и администратор. По критериям, установленным в коллективном договоре, они по итогам данного месяца получили такие КТУ:

- гендиректор – 1,9;

- 1-й менеджер – 1,4;

- 2-й менеджер – 1,5;

- администратор – 1,1.

Фонд заработной платы в этом месяце составил сумму в 200 000 руб. Рассчитаем зарплаты всех сотрудников.

1 шаг. Сумма всех коэффициентов персонала: 1,9 + 1,4 + 1,5 +1,1 = 5,9.

2 шаг. Вычисляем цену 1 балла: 200 000 / 5,9 = 33 898 руб.

3 шаг. Определим сумму, причитающуюся каждому:

- гендиректору: 1,9 х 33 898 = 64 406 руб.;

- 1-му менеджеру: 1,4 х 33 898= 47 457 руб.;

- 2-му менеджеру: 1,5 х 33 898 = 50 847 руб.;

- администратору: 1,1 х 33 898 = 37 287 руб.

Бестарифная система оплаты труда – сущность, область применения, виды, формула

Одним из современных и в отдельных случаях крайне высокоэффективных методов вознаграждения работников за труд является бестарифная система оплаты труда.

Она подразумевает отсутствие четко закрепленного оклада и зависимость зарплаты на бестарифной системе исключительно от эффективности как каждого конкретного работника, так и предприятия в целом.

Преимущества и недостатки бестарифной системы оплаты труда следует знать всем современным кадровым специалистам, работодателям и сотрудникам, трудоустраивающимся в организацию с таковой зарплатой.

На текущий момент существует множество видов оплаты труда – подобрать наиболее подходящий из них работодателю может быть не так просто, равно как и работникам может быть достаточно сложно разобраться в том, какие же условия будут ждать его после трудоустройства. И бестарифная система является одним из наиболее сложных и непонятных на первый взгляд механизмов выплаты вознаграждения за труд.

https://www.youtube.com/watch?v=C-3SBfw37ks

Тем не менее ее распространенность в зарубежных государствах и высокие показатели эффективности в отдельных отраслях заставляют все чаще обращать внимание на подобный способ организации как работодателей, так и работников, заинтересованных в максимально высоких заработках.

В первую очередь, бестарифная оплата труда – это система, при которой отсутствует какой бы то ни было тариф, установленный работодателем.

Вместо этого работодателем определяются лишь размеры зарплатного фонда предприятия, а сотрудники в зависимости от своей эффективности получают в нем определенную долю.

Конечно, применение данной системы не позволяет полностью исключить тарифы и применение коэффициентов – работодателю или непосредственному руководителю необходимо точно и регулярно рассчитывать долю участия каждого работника в общем бизнесе и коэффициент его полезности на предприятии.

Регулярный перерасчет коэффициента полезности сотрудника является ключевым отличием бестарифной системы оплаты от работы по тарифу. В данном случае ежемесячно изменяются не только размеры зарплатного фонда, но также и процент участия в нем каждого из работников, что позволяет обеспечить двойной уровень мотивации сотрудников.

Фактически, основная формула расчета зарплаты по бестарифной системе является крайне простой и применяется почти повсеместно. Она представляет собой следующий расчет:

Зарплата = Коэффициент сотрудника * зарплатный фонд / сумма коэффициентов работников

Формирование фонда оплаты труда в данной системе обычно вычисляется работодателем в процентном соотношении к общему доходу организации, что позволяет использовать наиболее гибкие методики и обеспечивать эффективную реализацию позитивных сторон и плюсов бестарифной системы.

Однако не следует думать, что таковой способ организации труда является полностью лишенным всяческих недостатков – их достаточно много. Кроме этого правовое регулирование подобной деятельности также является достаточно слабым в Российской Федерации, что не способствует популяризации данной методики расчета зарплат.

Как оформить и внедрить бестарифную систему оплаты труда

В первую очередь, вопросы оформления бестарифной зарплаты с правовой точки зрения регулируются положениями статьи 57 ТК РФ.

Она предполагает обязательное указание в тексте трудового договора принципов, системы и механизма зачисления заработной платы работников.

При этом также следует помнить о том, что любой работодатель является обязанным выплачивать зарплату работникам не ниже, чем в размерах установленного минимального размера – как на федеральном уровне, так и на уровне отдельных субъектов РФ.

Однако общий размер зарплаты все равно может быть ниже, чем МРОТ – в ситуациях, когда сотрудник работает по неполному графику, его заработок может быть уменьшен пропорционально фактическому времени работы, но в соответствии с установленными нормативами.

Чистая бестарифная система оплаты, в силу обязанности работодателя обеспечивать выплату зарплаты в размерах не ниже МРОТ, является неосуществимой в Российской Федерации. Тем не менее, применение смешанной системы, а именно – установление регулярного оклада в рамках МРОТ и бестарифной системы оплаты труда по отношению к остальной заработной плате является допустимым.

Для эффективного использования бестарифной оплаты труда работодателю следует максимально подробно разработать принципы использования данной системы и закрепить их нормативными актами предприятия и непосредственно трудовым договором с каждым работником и коллективным договором в целом.

Кроме этого, изначально следует зафиксировать порядок определения зарплатных фондов, исходя из размеров, в которых будет начисляться последующая зарплата по бестарифной системе. В частности, наиболее эффективным решением является установление фонда оплаты труда в процентном соотношении к доходам предприятия.

После установления и формирования зарплатного фонда и трудоустройства работников, применение бестарифной системы потребует также определения индивидуальных коэффициентов для каждого сотрудника.

Таковые коэффициенты устанавливаются в зависимости от ряда факторов – чем точнее будет установлен коэффициент, тем выше будет общая эффективность рассматриваемого механизма оплаты.

В первую очередь следует обращать внимание на следующие факторы:

- Квалификационный. Данный коэффициент применим по отношению к отдельным конкретным должностям в целом, он должен учитывать их важность и степень участия в процессе ведения хозяйственной деятельности, не рассматривая личные показатели сотрудника.

- Трудового участия. Фактор коэффициента трудового участия является противоположностью квалификационного – с его точки зрения учитываться должны непосредственно личные достижения работника, выполнение им указаний и установленных расчетных нормативов и степень приложения личных сил в сравнении с иными работниками аналогичной должности.

Соответственно, используя два данных коэффициента, определить которые можно по собственным методикам расчета, работодатель может установить максимально эффективную систему оплаты труда.

https://www.youtube.com/watch?v=ueSiy7u5Jp0

Бестарифная система может применяться как на небольших предприятиях с ограниченным штатом работников, что позволит максимизировать эффективное использование кадровых ресурсов, так и в рамках крупных корпораций, где отдельными элементами применения коэффициентов будут не сотрудники, а целые структурные подразделения. При этом в рамках таковых подразделений также может устанавливаться как означенная бестарифная система, так и другие механизмы оплаты труда.

Популярность бестарифной системы оплаты во многом обеспечена рядом ключевых преимуществ, к которым можно отнести:

- Упрощение формирования заработной платы. При бестарифной системе работодателем сначала формируется общий зарплатный фонд, и уже из него работникам начисляется зарплата. В таком случае вероятность возникновения задолженностей по зарплате или негативного баланса по иным направлениям бухгалтерского учета является минимальной.

- Высокий уровень мотивации. Применение бестарифной системы позволяет отказаться от большинства стимулирующих механизмов премирования и аналогичных выплат, так как мотивация работников повышать эффективность всего предприятия является основой означенной системы.

- Инфляционная стабильность. Данное преимущество в первую очередь затрагивает сотрудников, находящихся на бестарифной системе оплаты. Так как в процессе инфляции дорожают все товары и услуги, в том числе и предлагаемые субъектом хозяйствования, в котором работают сами трудящиеся, то инфляция в любом случае будет автоматически позитивно сказываться на повышении зарплатного фонда и, соответственно, зарплат. Это позволит работникам чувствовать большую стабильность, а не ожидать решения работодателя по повышению оклада.

- Простота расчетов. Проведение расчетов по бестарифной системе оплаты труда является достаточно простым как для бухгалтерии, так и для самих сотрудников, которые будут понимать механизмы формирования зарплаты и смогут легко удостовериться в их прозрачности.

- Эффективный отбор квалифицированных кадров. За счет применения коэффициентов оценки и возможности контролировать исполнение нормативов сотрудниками, работодатель при бестарифной системе оплаты труда сможет куда быстрее находить наиболее мотивированных работников и избавляться от неэффективных сотрудников. При этом далеко не всегда даже неэффективные работники будут настоящей обузой для предприятия – бестарифная оплата позволяет минимизировать означенные риски, так как от эффективности работника зависит и его оплата труда.

- Улучшение командной работы. Так как работники напрямую осознают зависимость их зарплаты от размеров зарплатного фонда, а размеров зарплатного фонда – от эффективности хозяйственной деятельности организации в целом, для них наиболее выгодным решением будет эффективная и слаженная работа в команде, нацеленная на конкретные результаты с целью повышения заработной платы каждого из них.

Недостатки бестарифной системы оплаты труда

Несмотря на ряд вышеозначенных преимущества, имеются у бестарифной системы оплаты труда и определенные недостатки::

- Экспоненциальный рост сложности ведения бухгалтерии и кадрового учета. Если при небольшом штате сотрудников в рамках мелкого или среднего предприятия есть возможность эффективного расчета коэффициентов и их индивидуального применения, то при крупном штате это значительно усложняет ведение бухгалтерии и реализацию кадровой политики. Однако этот недостаток может быть легко нивелирован именно разделением бестарифной системы по каскадному принципу – на отдельные подразделения в рамках организации и уже после – на отдельных сотрудников в рамках подразделения.

- Высокий уровень внутренней конкуренции. Так как от индивидуальных трудовых коэффициентов и их размера зависит доля каждого работника в общем зарплатном фонде, у некоторых сотрудников может возникнуть мотивация повысить свою эффективность за счет других. В таком случае командная работа будет теряться, а эффективность системы для предприятия – значительно снижаться, поэтому в первую очередь работники должны быть мотивированы на повышение не личных коэффициентов, а общего зарплатного фонда.

- Коллективная ответственность. Так как применение бестарифной системы подразумевает использование общего зарплатного фонда, то ошибка одного работника может в итоге привести к падению заработной платы всех иных сотрудников, что негативно скажется на последующей мотивации и рабочем процессе. Тем не менее данную проблему можно урегулировать возможностью применения дополнительных поправок к коэффициентам.

- Субъективность оценки. При бестарифной оплате так или иначе будет иметь место возможность применения субъективных оценок эффективности каждого из сотрудников, что может крайне отрицательно сказаться на общей практической применимости означенной системы. Предупредить субъективность оценки можно как с помощью привлечения кадрового специалиста, так и при помощи сторонних сотрудников, проводящих оценку и аудит. Другим вариантом одной из самых современных методик управления при слаженном коллективе является самостоятельное установление коэффициентов сотрудников на собрании коллектива друг другу путем единогласного соглашения.

- Недостаточная стабильность. В отличие от окладной системы оплаты труда, работники на бестарифной оплате никогда не знают точной суммы, которую они получат по итогам этого, либо же – в зависимости от принятого порядка вычисления зарплаты, следующего месяца. Это негативно сказывается на их планировании бюджета, отдыха и психологическом комфорте и, как следствие – на общей эффективности ведения трудовой деятельности в рамках предприятия.

(39 голос., 4,20 из 5)

Эффективность перехода на бестарифную систему оплаты труда

Сохрани ссылку в одной из сетей:

Введение……….………………………………………………………..3 – 4

Теоретическая часть.

Характеристика, основные положения выбранной темы…………5 – 8

Классификация методов расчета (учета), используемых на предприятиях…………………………………………………………………9 – 11

Новшества, применяемые в последние годы……………………12 – 14

Сравнение основных подходов разных стран к бестарифной системе оплаты труда………………………………………………………15 – 17

Практическая часть.

Общая характеристика предприятия, на основе которого делается расчет………………………………..………………………………….18

Данные по предприятию………………………………………………19

Выбор и обоснование метода расчета………………………..…20 – 21

Расчетные формулы и описание расчета………………………..22 – 23

Расчет данных по предприятию…………………………………24 – 25

Анализ расчета…………………………………………………………26

Предложение об улучшении работы предприятия ………………….27

Заключение………………………………………………………………..28

Список литературы……………………………………………………….29

С переходом предприятий нарыночные отношения и предоставлениемим большей самостоятельности в областиоплаты труда перед ними встала проблемав решении следующих вопросов:

- создание современных методик распределения фонда оплаты труда по подразделениям, бригадам и исполнителям;

- разработка тарифных систем, основанных на «плавающем» тарифе;

- внедрение бестарифных систем оплаты труда;

- стимулирование текущих результатов деятельности;

- поощрение предпринимательской и изобретательской деятельности;

- отражение вопросов оплаты труда в контрактах и коллективных договорах;

- определение целесообразности стимулирования рискованных мероприятий.

В условиях оплаты труда по тарифами окладам достаточно трудно избавитьсяот уравниловки, преодолеть противоречиемежду интересами отдельного работникаи всего коллектива. В качестве возможноговарианта совершенствования организациитруда часто применяют бестарифнуюсистему оплаты труда, оправдавшую себяна многих предприятиях.

Бестарифныйвариант организации заработной платыв основу оценки трудового вклада ставитквалификационный уровень работника,характеризуемый вполне определеннымнабором признаков, оговоренных междуработником и работодателем.

Предполагается,что этот квалификационный потенциалработника остается постоянно используемыми не очень колеблется, какими бы ни быликонкретные производственные обстоятельства.

https://www.youtube.com/watch?v=wc_bYA7SwLk

Возникающие отклонения от среднихусловий использования квалификационногопотенциала работника, сказывающиесяна общем результате труда при бестарифномварианте организации заработной платы,должны быть оценены с помощью специальныхкорректирующих коэффициентов.

Введениекоэффициентов, используемых прибестарифном варианте организациизаработной платы, нередко сопровождаютсяотказом от поэлементного нормированиятруда, выписывания нарядов на выполняемыеработы и многих других привычных формконтроля за трудовым вкладом работников.Более того, дело оценки трудового вкладастановится часто уже не функциейспециалистов по труду, а функциейруководителей и самих работников.

В наиболее общем виде бестарифныйвариант организации заработной платыможно было бы охарактеризовать следующимиосновными признаками:

- предопределенностью уровня оплаты труда работника от величины фонда заработной платы, начисленного по коллективным результатам работы;

- относительной степенью гарантированности оплаты, базирующейся на присвоении каждому работнику относительно постоянных коэффициентов трудового участия;

- постоянно осуществляемой «оценкой заслуг» работника в его трудовом коллективе;

Цель работы заключается в изученииэффективности бестарифной системыоплаты труда. На мой взгляд, тема, конечноже, актуальна в современном мире, гдебольшинство из нас ходит на работу длятого, чтобы зарабатывать деньги. Обычночем больше нам платят, тем лучше мыработаем и тем больше денег приносимкомпании.

А главная задача нашегоработодателя — сделать так, чтобы фирмаприносила как можно больше прибыли.Следовательно — заставить нас работатьеще лучше. Одним словом, уделить особоевнимание вопросам оплаты труда.

Четкаясистема окладов и ставок позволяетработодателю не только оптимизироватьзатраты на зарплату, но и увеличитьэффективность работы персонала, улучшитьпсихологический климат в коллективе.То есть, таким образом, задачами работыявляются:

- характеристика, новшества бестарифной системы оплаты труда;

- а также разработка оптимальной бестарифной системы оплаты труда для предприятия.

2.1.Характеристика, основные положениявыбранной темы

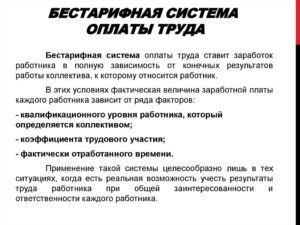

Бестарифная система оплатытруда — это такая системаоплаты труда в которой нет норм, разрядов,тарифов, а зарплата устанавливаетсядоговорным путем. В условиях оплатытруда по тарифам и окладам достаточносложно избавиться от уравниловки,преодолеть противоречия между интересамиотдельного работника и всего коллектива.

В качестве возможного вариантасовершенствования организации истимулирования труда рассмотримбестарифную систему оплаты труда,которая нашла применение на многихпредприятиях в условиях перехода крыночным условиям хозяйствования.

Поданной системе заработная плата всехработников предприятия от директорадо рабочего представляет собой долюработника в фонде оплаты труда (ФОТ) иливсего предприятия или отдельногоподразделения.

В этих условиях фактическаявеличина заработной платы каждогоработника зависит от ряда факторов:квалифицированного уровня работника;коэффициента трудового участия (КТУ);фактически отработанного времени.

Квалифицированный уровень работникапредприятия устанавливается всем членамтрудового коллектива и определяетсякак частное от деления фактическойзаработной платы работника за прошедшийпериод на сложившийся на предприятииминимальный уровень заработной платыза тот же период.

Затем все работникипредприятия распределяются по десятиквалификационным группам, исходя изквалификационного уровня работникови квалификационных требований кработникам различных профессий. Длякаждой из групп устанавливается свойквалификационный уровень.

Системаквалификационных уровней создаетбольшие возможности для материальногостимулирования более квалифицированноготруда, чем система тарифных разрядов,при которой рабочий, имеющий 5-ый, 6-ойразряды, уже не имеет перспективыдальнейшего своего роста, а следовательно,и заработной платы. Квалификационныйуровень работника может повышаться втечение всей его трудовой деятельности.

https://www.youtube.com/watch?v=kMhTe7olEug

Вопрос о включении специалистов илирабочего в соответствующую квалификационнуюгруппу решает совет трудового коллективас учетом индивидуальных характеристикработника. КТУ выставляется всемработникам предприятия, включаядиректора, и утверждается советомтрудового коллектива, который сам решаетпериодичность определения КТУ (раз вмесяц, в квартал и тд) и состав показателейдля расчета КТУ.

Сначала рассчитываетсяколичество баллов, заработанных каждымработником (цех, бригада), затем заработнаяплата отдельных работников подразделений.Такая система меняет пропорциираспределения ФОТ при одном и том жеуровне квалификации, разряде. Заработокодних рабочих может увеличиваться, адругих уменьшаться.

В результатеобеспечивается большая социальнаясправедливость в распределении заработкамежду работниками, чего нельзя достигнутьпри тарифной системе. Необходимоотметить, чем выше объем реализации,тем более эффективно работает предприятиеи заработная плата может корректироватьсяв зависимости и от объема реализации.

Это особенно эффективно для управленческогоперсонала и вспомогательных рабочих,поскольку эти две категории работниковпредприятия не так тесно связаны собъемом выпуска продукции. В рассмотренномварианте оплаты административно-управленческогоперсонала твердые оклады не устанавливаются,а оплата ежемесячно изменяется от объемареализованной продукции.

Разновидностьюбестарифной системы оплаты трудаявляется контрактная система заключениедоговора на определенный срок междуработодателем и исполнителем. В договореоговариваются условия труда, права иобязанности сторон, режим работы, уровеньоплаты труда и срок действия контракта.

В договоре изложены и последствия,которые могут наступить для сторон вслучае досрочного расторжения договораодной из сторон. Договор может включатькак время нахождения работника напредприятии (повременная оплата), таки конкретное задание, которое долженвыполнить работник за определенноевремя (сдельная оплата).

Основноепреимущество контрактной системы четкоераспределение прав и обязанностей, какработника, так и руководства предприятия.Эта система достаточно эффективна вусловиях рынка. То есть,в противоположность традиционнымтарифным системам заработной платы всоответствии с бестарифными моделямизаработок работника установлен изафиксирован в положении об оплатетруда (или аналогичном документепредприятия) не в денежном выражении,а в виде некоторого коэффициента,показывающего долю работника в фондезаработной платы или фонде оплаты труда.Причем, как правило, этот коэффициентможет варьироваться в зависимости оттого, насколько эффективно сработалов отчетном периоде предприятие инасколько качественно работник выполнялсвои должностные обязанности. Отказ отденежной фиксации размера заработнойплаты в пользу введения коэффициентаоплаты труда позволяет защитить зарплатуработника от инфляции и отказаться отрегулярного пересмотра ее величины вусловиях растущих цен. Это происходитза счет того, что с ростом общего уровняцен растут и цены на товары или услугипредприятия, соответственно увеличиваетсяфонд зарплаты (который в рамках гибкихсистем оплаты труда “привязан” квеличине прибыли или выручки предприятия).Растет при этом и абсолютная величиназарплаты сотрудника, представляющаясобой его долю в общих средствах наоплату труда.

Достоинстваи недостатки тарифной и бестарифнойсистемы оплаты труда.

Бестарифные системы отличаютсяот тарифных тем, что при расчете заработнойплаты не используются расценки, тарифы.Зарплата формируется по другим принципам,например, размер заработной платыустанавливается по договоренности ссотрудником, оплачивается заранееоговоренный общий результат и т.д.

Вцелом, бестарифная система выплатпредоставляет разработчику системыоплаты большой простор для «полетафантазии». Однако и бестарифныесистемы оплаты оставляют возможностьдля нормирования, но в этом случае нормане будет непосредственно сопоставленанекой четко установленной денежнойставке.

Например, если существуютвременные нормы выполнения разных видовработ, а фонд заработной платы исчисляетсякак процент от выручки предприятия иего распределение происходит на основаниикоэффициента трудового участия, то мыимеем дело с бестарифной системой оплатытруда с применением нормирования.

Вбольшинстве случаев нормированиеявляется очень полезным инструментомпри построении систем оплаты труда. Новыработка норм предполагает объемнуюпредварительную работу. Поэтому малыепредприятия редко пользуются этиминструментом, несмотря на все его выгоды.

Тарифная система— совокупность нормативов, с помощьюкоторых осуществляется дифференциациязаработной платы работников различныхкатегорий в зависимости от: сложностивыполняемой работы, условий труда,природно-климатических условий,интенсивности труда, характера труда.

https://www.youtube.com/watch?v=iouXhbw27bk

Под тарифной, системой понимаетсясистема взаимосвязанных характеристики показателей, на основе которыхдифференцируется заработная платарабочих в соответствии с их квалификациейи, сложностью работы.

С ее помощьюгосударство планомерно регулируетзаработную плату в масштабе страны,проводит определенную политику,отвечающую задачам каждого этапаразвития народного хозяйства.

Тарифнаясистема состоит из тарифно-квалификационногосправочника, тарифных ставок, тарифной сетки.

Особенности бестарифной системы оплаты труда

В условиях рыночной экономики приобретает популярность бестарифная система оплаты труда.

Данный метод обладает одним серьезным преимуществом – стимулирование сотрудников на высокую производительность.

Понятие, признаки и характеристика

Бестарифная система оплаты труда представляет собой систему, при которой заработная плата работников имеет прямую зависимость от результатов их труда.

Заранее предугадать какая сумма будет представлена сотрудникам по завершении работ невозможно.

Используя данную систему, работодатель мотивирует своих работников на повышение производительности — например, при превышении плана сотрудники получают премию.

Имеет такая система и серьезные недостатки, в том числе отсутствие МРОТ, оплаты за ночные смены и работу в праздничный день.

Каждый сотрудник получит столько, сколько он заработал.

Что это такое?

Итак, основной принцип применения бестарифной системы оплаты труда заключается в том, что работодатель выделяет определённую сумму в счет общего фонда заработной платы.

Каждый из сотрудников получает в нем свою долю.

Ее размер каждый раз меняется и определяется следующими факторами:

- полезность действий сотрудника для предприятия;

- роль конкретного сотрудника в формировании общей прибыли компании;

- количество часов, отработанных данным работником.

Отсутствие постоянного оклада позволяет мотивировать работников к постоянному росту и совершенствованию.

Что лежит в основе?

В основе бестарифной системы оплаты труда лежит принцип распределения общего фонда исходя из показателей работы конкретного сотрудника.

Фонд формируется по итогам работы персонала. На конкретном предприятии могут учитываться как индивидуальные, так и коллективные достижения.

Отличие от тарифной системы

Бестарифная система отличается от тарифной тем, что при определении размера заработной платы не применяются расценки, тарифы.

Сумма заработной платы будет определяться по иным принципам — например, сумма утверждается по заранее достигнутой договоренности с работниками или же оплате подлежит определённый результат.

Применяя бестарифную систему оплаты труда, работодатель может использовать больший простор для собственных идей.

Использование в зарубежных странах

Бестарифная оплата труда очень активно применяется зарубежными работодателями.

В частности, они применяют следующие варианты:

- Система участия в прибылях.

- Определение заработной платы конкретного сотрудника в зависимости от его заслуг. Так, учитывается стаж, способности, целевые установки, мотивы и стремления. Такая система применяется в США, Франции и некоторых других европейских государствах.

- Оплата труда устанавливается в зависимости от трудового вклада и стажа. Система успешно реализуется в Японии.

- «Плавающие оклады» — система, когда учитываются итоги работы за предыдущий месяц. Должностной оклад может быть увеличен или уменьшен.

Преимущества и недостатки

Начнем с положительных сторон бестарифной системы оплаты труда:

- работодатели заинтересованы в ее применении, так как она позволяет определять зарплату, основываясь из уже сформированного фонда оплаты;

- стимулирующий характер данной системы, что позволяет избежать применения дополнительных мер и выплат для мотивации персонала;

- возможность получить повышение оплаты при инфляции, когда дорожают товары и услуги, а, следовательно, увеличивается и прибыль компании;

- простота расчетов, что позволяет сотрудникам отследить процесс формирования оплаты их труда.

Недостатки бестарифной системы:

- коллективная ответственность, когда ошибка даже одного сотрудника способна привести к уменьшению доходов всех работников;

- сложность применения данной системы в рамках большой компании;

- субъективная оценка эффективности работника, возможные конфликты, снижение работоспособности отдельных сотрудников;

- сложность планирования бюджета сотрудниками, так как никогда неясно заранее, сколько им будет выплачено.

Виды

Применяется условное деление данной системы на следующие виды:

- коллективная;

- комиссионная;

- плавающие коэффициенты.

Коллективная

Оплата труда конкретного сотрудника предполагает зависимость от показателя работы всего коллектива. Достижения отдельных людей не учитываются.

https://www.youtube.com/watch?v=lzwQRMBCLBs

Часто весь рабочий коллектив делят на подразделения, итоги работы которого и будут оцениваться.

Сумма, сформированная в фонде, подразделяется между всеми участниками в зависимости от коэффициентов.

Успешная работа такого коллектива определяется каждым сотрудников, входящим в его состав.

Если они могут эффективно взаимодействовать и достигать хороших результатов, то данная система выгодна рабочим.

На комиссионной основе

Наиболее распространённая на сегодняшний момент разновидность бестарифной системы оплаты труда. Применяется в частных фирмах.

Заработная плата при этом выдаётся по итогам проделанной работы и зависит не только от качества выполнения поставленных задач, но и от их количества.

Плавающие коэффициенты

Система «плавающих коэффициентов» используется в отношении руководящих должностей.

Ставка будет определяться качеством работы, проделанной подчиненными.

Как реализуется бестарифная система оплаты труда на предприятии?

Бестарифная система реализуется в соответствии с теми принципами и правилами, которые определит сам работодатель.

Ему необходимо руководствоваться нормами ТК РФ, коллективного договора.

Те принципы и правила, которые разработает он сам, должны быть закреплены документально в локальном акте.

Сфера применения

В силу своих особенностей бестарифная система применяется на средних и малых предприятиях. Ее активно используют производственные предприятия, агентства, оказывающие различные услуги, организации торговли.

Редко бестарифную систему применяют в крупных фирмах. В такой ситуации коллектив разбивается на более мелкие подразделения, в которых есть руководитель.

Данная система практически не применяется крупными кампаниями, так как в них очень трудно объективно оценить вклад каждого из работников.

На основе, каких документов начисляется?

При применении бестарифной системы, обычно, используются два коэффициента:

- квалификационный;

- трудового участия.

Для определения первого показателя используются документы об образовании и стажа работы конкретного сотрудник.

Порядок расчета КТУ выявляется в зависимости от тех принципов, которые утверждены у конкретного работодателя.

Формула расчета

Существует несколько видов бестарифной системы оплаты труда, но наиболее часто применяется следующая формула:

ЗП = СКС * КС : ФОТ ,

где

- ЗП — заработная плата конкретного работника;

- КС — доля определённого сотрудника;

- ФОТ — фонд оплаты труда;

- СКС — сумма долей всех работников.

Правила расчета должны быть закреплены в документации работодателя и быть доведены до сведения сотрудников.

Только в таком случае они будут признаны действительными и законными.

Примеры

Приведем пример расчета заработной платы коллектива.

Например, в штате ООО «Алекса» числиться 5 человек: генеральный директор, его заместитель, менеджер, помощник менеджера и рабочий.

КТУ определяется следующим образом:

- генеральный директор – 1,8;

- заместитель – 1,5;

- менеджер — 1,4;

- помощник менеджер а- 1,2;

- рабочий — 1.

Фонд заработной платы включает 450 тыс. рублей. Общий КТУ = 6,9 (1,8+1,5+1,4+1,2+1)

Расчет осуществляется по вышеприведенной формуле.

Таким образом, заработная плата составляет:

- гендиректора — 450 тыс/6,9*1,8 = 117 391 руб.;

- заместитель — 450 тыс/6,9*1,5 = 97 826 руб.

Таким же образом рассчитывается размер оплаты труда иных сотрудников компании.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.