ГОУ СПО «ОМСКИЙ АВИАЦИОННЫЙ ТЕХНИКУМ ИМ. Н.Е. ЖУКОВСКОГО»

Учет расчетов по подотчетным суммам и прочим операциям

КВАЛИФИКАЦИОННАЯ РАБОТА

Бухгалтерский учет

Выполнила:

Онацкая Л.С.

Руководители работы:

Амирханова Ф. Ш.

- Оглавление

- 1. Введение

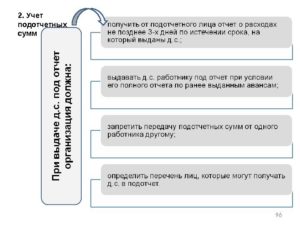

- 2. Учет расчетов с подотчетными лицами

- Учет подотчетных сумм

- Оформление авансового отчета

- Учета расчетов с подотчетными лицами

- Учет расчетов с подотчетными лицами (счет 71)

- Списание подотчетных сумм

- Бухгалтерские проводки по 71 счету:

- Подотчетные суммы — Бухгалтерский учёт, Экономика, Финансы | Рефераты

- Синтетический учет подотчетных сумм

- 2. Отчетность подотчетных лиц

- Бухгалтерский учет подотчетных сумм. Счет, проводки

- Что собой представляют расчеты с подотчетными лицами

- Нормативное регулирование

- Порядок учета

- Бухучет подотчётных сумм

Оглавление

1. Введение

2. Учет расчетов с подотчетными лицами

3. Особенности учета подотчетных сумм при командировке работников за границу

4. Учет расчетов с персоналом по прочим операциям

5. Учет расчетов за причиненный материальный ущерб

6. Практическая работа (Сквозная задача)

7. Список используемой литературы

1. Введение

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Объектами бухгалтерского учета являются имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности.

Один из самых сложных вопросов бухгалтерского учета – это учет расчетов по подотчетным суммам и прочим операциям.

Настоящая квалификационная работа посвящена вопросам организации и ведения бухгалтерского учета по счету 71 «Расчеты с подотчетными лицами» и счету 73 «Расчеты с персоналом по прочим операциям». В квалификационной работе приведены:

o учет расчетов с подотчетными лицами;

o особенности учета подотчетных сумм при командировке работников за границу;

o учет расчетов с персоналом по прочим операциям;

o расчеты по предоставленным займам;

o расчеты по возмещению материального ущерба;

o учет расчетов за причиненный материальный ущерб.

2. Учет расчетов с подотчетными лицами

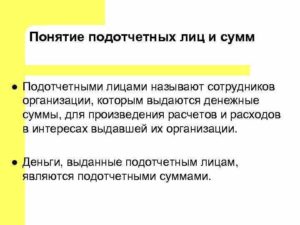

Подотчетное лицо — работник организации, который согласно внутренним организационно-распорядительным документам имеет право получать целевые авансы (подотчетные суммы), т.е. денежные средства, выданные организацией под отчет на административно-хозяйственные и операционные расходы.

Целевой аванс может быть выдан двумя способами:

— наличными денежными средствами из кассы организации или непосредственно с расчетного счета в банке;

— путем списания денежных средств со специального карточного счета, открытого банком для организации расчетов по банковской пластиковой карте, оформленной на имя подотчетного лица.

При выдаче и оформлении подотчетных сумм следует руководствоваться Порядком ведения кассовых операций в Российской Федерации, утвержденным Решением Совета Директоров Центрального банка Российской Федерации от 22 сентября 1993 г. N 40 (далее — Порядок).

Согласно п. 11 Порядка предприятия имеют право выдавать под отчет наличные деньги:

— на хозяйственно-операционные и командировочные расходы;

— операции по закупке товаров мелкооптовыми партиями;

— расходы экспедиций геологоразведочных партий;

— расходы отдельных подразделений хозяйственных организаций, в том числе филиалов, не состоящих на самостоятельном балансе и находящихся вне района деятельности организаций.

Выдача наличных денег под отчет на расходы, связанные со служебными командировками, производится в пределах сумм, причитающихся командированным лицам на эти цели на основании сметы командировочных расходов, составляемой в бухгалтерии организации.

Лица, получившие наличные деньги под отчет, обязаны не позднее трех рабочих дней по истечении срока, на который они выданы, или со дня возвращения их из командировки предъявить в бухгалтерию организации отчет об израсходованных суммах и произвести по ним окончательный расчет.

Учтите, что срок отчета по целевым авансам на административно-хозяйственные и операционные расходы законодательством не установлен, он утверждается руководителем организации приказом или другим организационно-распорядительным документом.

https://www.youtube.com/watch?v=UeIfIj6jzF0

Основание для выдачи денежных средств под отчет членам трудового коллектива — утвержденный приказом (распоряжением) руководителя организации список лиц, имеющих право на получение указанных сумм, где в обязательном порядке оговариваются размер выдаваемых сумм и сроки, на которые они выдаются. Именно по истечении этих сроков подотчетное лицо должно отчитаться в произведенных расходах. Их отсутствие позволяет считать, что период, на который выданы подотчетные суммы, не установлен. В подобной ситуации выдача подотчетных сумм и отчет подотчетного лица о расходовании денежных средств (возврат их в кассу) проводятся в течение одного рабочего дня. Кроме того, в указанном документе могут быть также установлены требования, предъявляемые к оформлению первичных документов, и порядок представления, обработки и утверждения авансовых отчетов.

С включенными в указанный список работниками в целях сохранности выдаваемых им денежных средств необходимо заключить договор о полной индивидуальной материальной ответственности.

Всем работникам выдаются доверенности (без доверенности от имени организации может действовать только ее руководитель), подтверждающие, что при покупке товаров (оплате работ, услуг) они действуют в интересах организации.

Доверенность можно выписать по форме N М-2, утвержденной Постановлением Госкомстата России от 30 октября 1997 г. N 71а. Однако некоторые специалисты считают, что она может быть выдана и в произвольной форме, но с обязательным указанием необходимых реквизитов: дата выдачи, подпись руководителя и печать фирмы (п.

5 ст. 185 ГК РФ). Главное, чтобы указанные в документе сведения подтверждали право физического лица на получение товаров (Постановление ФАС Западно-сибирского округа от 21 января 2004 г. по делу N Ф04/353-1379/А70-2003).

Для получения денежных средств под отчет работник должен написать заявление и получить на нем разрешающую резолюцию руководителя организации. Помните, что выдача наличных денег под отчет производится только при условии полного отчета конкретного подотчетного лица по ранее выданному авансу.

Выдача денежных средств под отчет оформляется в общеустановленном порядке расходными кассовыми ордерами

Как уже указывалось, не позднее трех рабочих дней по истечении срока, на который были выданы денежные средства (по возвращении из командировки), подотчетное лицо обязано представить в бухгалтерию организации авансовый отчет о произведенных расходах. К отчету прикладываются оправдательные документы, подтверждающие их направленность и достоверность расходов.

Авансовый отчет составляется в одном экземпляре и заполняется совместно подотчетным лицом и работником бухгалтерии.

На оборотной стороне формы подотчетное лицо указывает перечень документов, подтверждающих произведенные расходы (командировочное удостоверение, квитанции, транспортные документы, чеки ККМ, товарные чеки, накладные, счета-фактуры, квитанции к приходным кассовым ордерам и другие оправдательные документы) и суммы затрат по ним (графы 1 — 6). Документы, приложенные к авансовому отчету, нумеруются подотчетным лицом в порядке их записи в отчете.

Целесообразность произведенных расходов подтверждает должностное лицо, в подчинении которого находится представивший отчет сотрудник, проставлением своей подписи на бланке авансового отчета.

Затем документ поступает в бухгалтерию, где проверяется работниками бухгалтерской службы организации, после чего утверждается руководителем организации. И только при наличии положительной резолюции руководителя авансовый отчет принимается к учету.

Производить удержания из заработной платы работника работодатели могут для погашения неизрасходованного и своевременно не возвращенного целевого аванса, если подотчетное лицо не представило авансовый отчет в установленные сроки либо не вернуло в кассу остаток неиспользованных сумм авансов (ст. 137 ТК РФ).

Обратите внимание: работодатель вправе принять решение об удержании невозвращенной суммы из заработной платы работника не позднее одного месяца со дня окончания срока, установленного для возвращения аванса, и при условии, если работник не оспаривает оснований и размеров удержания.

https://www.youtube.com/watch?v=EGz6ga1dz44

Такое решение должно быть оформлено соответствующим организационно-распорядительным документом. При его отсутствии либо в случае отказа работника добровольно удовлетворить требования администрации удержания из заработной платы производятся в судебном порядке.

При возбуждении уголовного дела в случаях хищений и недостач руководитель организации обязан предъявить иск о возмещении виновными причиненного ущерба. Присужденные в этом случае суммы взыскиваются с виновных лиц на основании исполнительных листов, выдаваемых согласно приговору или решению суда.

Согласно ст. 138 ТК РФ общий размер удержаний при каждой выплате заработной платы не может превышать 20%, а контроль за взысканием в установленные сроки дебиторской задолженности возложен на главного бухгалтера (пп. «г» п. 11 Положения о главных бухгалтерах, утвержденного Постановлением Совмина СССР от 24 января 1980 г. N 59).

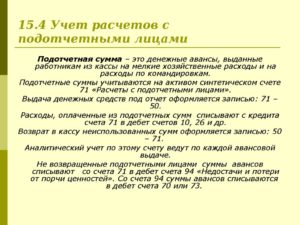

Подотчетными суммами называются денежные авансы, выдаваемые работникам организации из кассы на мелкие хозяйственные расходы и на расходы по командировкам. Порядок выдачи денег под отчет, размер авансов и сроки, на которые они могут быть выданы, установлены правилами ведения кассовых операций:

· Выдача наличных денег под отчет производится из касс предприятий.

При временном отсутствии у предприятий кассы разрешается выдавать по согласованию с банком кассирам предприятий или лицам, их заменяющим, чеки на получение наличных денег непосредственно из кассы банка.

· Предприятия выдают наличные деньги под отчет на хозяйственно-операционные расходы, а также на расходы экспедиций, геологоразведочных партий, уполномоченных предприятий и организаций, отдельных подразделений хозяйственных организаций, в том числе филиалов, не состоящих на самостоятельном балансе и находящихся вне района деятельности организаций в размерах и на сроки, определяемые руководителями предприятий.

Учет подотчетных сумм

Замечание 1

В процессе хозяйственной деятельности предприятия могут выдавать наличные денежные средства своим сотрудникам на командировочные расходы, на различные хозяйственные расходы.

Алгоритм операций по подотчетным суммам следующий:

интернет-биржа студенческих работ»>

Рисунок 1. Алгоритм операций по подотчетным суммам. Автор24 — интернет-биржа студенческих работ

Денежные средства из кассы выдаются под отчет сотрудникам предприятия, которые в последующем обязаны представить отчет об израсходованных суммах, с приложением подтверждающих расходы документов.

Сотрудники, которые получают денежные средства под отчет — подотчетные лица.Подотчетные суммы выдаются в соответствии с порядком ведения кассовых операций в Российской Федерации.Основанием для выдачи работникам подотчетных сумм служат приказы руководителя предприятия.

Подотчетные суммы могут выдаваться сотрудникам в размере и на срок, определяемый руководителем предприятия.

Лица, которые получили наличные денежные средства под отчет, должны не позднее трех рабочих дней по истечении срока, на который они были выданы, или со дня возвращения из командировки предъявить в бухгалтерскую службу предприятия отчет об израсходованных суммах и произвести окончательный расчет по ним.

Ничего непонятно?

Попробуй обратиться за помощью к преподавателям

Выдача наличности под отчет может быть произведена при условии полного отчета подотчетного лица по авансу выданному ему ранее.Передача выданных под отчет денежных средств между двумя лицами запрещается.

Подотчетные суммы выдаются из кассы предприятия по расходным кассовым ордерам (РКО), с указанием целевого назначения подотчетной суммы.Расходование подотчетных сумм на цели не указанные не допускается.

https://www.youtube.com/watch?v=3HkNkofSHaA

После истечения срока, на который были выданы подотчетные суммы, подотчетные лица представляют в бухгалтерию авансовый отчет и оправдательные документы, подтверждающие целевое расходование денег.

Оформление авансового отчета

Авансовый отчет оформляется по форме № АО-1 «Авансовый отчет», проверяется бухгалтером и требует утверждения руководителем предприятия.

Рисунок 2. Авансовый отчет. Автор24 — интернет-биржа студенческих работ

На основании авансового отчета, бухгалтер осуществляет списание с подотчетного лица, фактически израсходованных денежных средств.Не израсходованные подотчетным лицом денежные средств должны быть возвращены в кассу предприятия. Данная операция оформляется приходным кассовым ордером (ПКО).

Если сотрудник истратил сумму, больше полученного аванса, образуется перерасход, и работнику выплачивается разница между фактически потраченной суммой и авансом.

Учета расчетов с подотчетными лицами

Учет взаиморасчетов с подотчётными лицами ведется на 71 счете «Расчеты с подотчетными лицами», который является активно-пассивном.При этом выдача подотчетных сумм отражается по дебету 71 счета в корреспонденции с кредитом счетов учета денежных средств.

Счет 71 «Расчеты с подотчетными лицами», на сумму израсходованных сумм, кредитуется в корреспонденции с затратными счетами и счетами учета ТМЦ, а также иными счетами в зависимости от типа произведенных расходов. Первичные документы, подтверждающие расходы, представлены в таблице:

Рисунок 3. Расчеты с подотчетными лицами. Автор24 — интернет-биржа студенческих работ

Подотчетные суммы, которые не были возвращенные сотрудниками в определенные сроки, списываются с кредита 71 счета «Расчеты с подотчетными лицами» в дебет 94 счета «Недостачи и потери от порчи ценностей».

Если сотрудник отказывается в установленный срок возвратить остаток неизрасходованных подотчетных средств, администрация предприятия имеет право произвести удержание из заработной платы работника.

Не возвращенные подотчетные суммы, если их можно сразу же удержать из заработной платы работника, списываются с 94 счета «Недостачи и потери от порчи ценностей» в дебет 70 счета «Расчеты с персоналом по оплате труда».

Если не возвращенные в оговоренный срок подотчетные средства невозможно сразу же удержать из заработной платы сотрудника, то они списываются с 94 счета «Недостачи и потери от порчи ценностей» в дебет 73 счета «Расчеты с персоналом по прочим операциям», на субсчет 73.2 «Расчеты по возмещению материального ущерба». И только после удержания из заработной платы, делается запись по дебету 70 счета «Расчеты с персоналом по оплате труда» и кредиту 73 счета.

Замечание 2

Чаще всего подотчетные суммы выдаются при направлении его в командировку на оплату расходов связанных с проездом, наймом жилого помещения и прочих расходов, связанных с проживанием вне места постоянного жительства, так называемые суточные.

После возвращения из командировки в компанию, работник должен составить авансовый отчет по унифицированной форме № А01и приложить документы, подтверждающие произведенные расходы. Авансовый отчет необходимо составить не позднее трех рабочих дней со дня возвращения сотрудника из командировки

Оплата или возмещение расходов сотрудника в иностранной валюте, обусловленных командировкой за границу РФ, включая аванс в иностранной валюте и погашение не израсходованного аванса в валюте, осуществляются согласно закону «О валютном регулировании и валютном контроле».Выдача иностранной валюты сотруднику на командировочные расходы отражается по кредиту 50 счета «Касса», субсчета 50.4 «Касса в иностранной валюте» и дебету 71 счета «Расчеты с подотчетными лицами».

Предприятие должно проводить инвентаризацию выданных подотчетных сумм. В процессе ревизионной инспекции проверяются отчеты подотчетных лиц по выданным авансам и их целевое исполь-зование, суммы выданных авансов по каждому подотчетному лицу.

Учет расчетов с подотчетными лицами (счет 71)

> бухучет > Учет расчетов с подотчетными лицами (счет 71)

В процессе своей деятельности организация может выдавать своим работникам денежные суммы в подотчет на расходы, связанные с деятельностью организации. Работники, получившие денежные средства под отчет, называются подотчетными лицами. Как происходит учет расчетов с подотчетными лицами, какие бухгалтерские проводки отражаются по счету 71?

Для учета подотчетных сумм используется активно-пассивный 71 счет бухгалтерского учета. Подробно особенности активно-пассивных счетов разобрано в этой статье.

В каждой организации должен быть составлен приказ о подотчетных лицах, в котором необходимо привести пофамильный перечень работников, которым могут выдаваться деньги в подотчет.

https://www.youtube.com/watch?v=2j9Os6zoBF4

Получая денежные средства в подотчет из кассы организации, работник может потратить их только на нужды этой организации: на командировочные расходы, на хозяйственные нужды и пр.

Выдаются деньги подотчетному лицу из кассы на основании расходного кассового ордера, образец этого первичного документа смотрите здесь.

Для того чтобы получить деньги в подотчет, работник должен написать заявление с указанием необходимой суммы и срока, на который выдаются деньги. Заявление пишется в произвольной форме, заверяется руководителем.

На основании этого заявления составляется расходный кассовый ордер, и выдаются наличные денежные средства подотчетному лицу.

Выдавать деньги в подотчет можно при выполнении двух условий:

- если работник перечислен в приказе о подотчетных лицах,

- если работником полностью погашены предыдущие авансы.

Проводка, отражающая выдачу наличных денежных средств в подотчет, имеет вид Д71 К50.

По истечению срока, на который выдана сумма, работник должен в течение трех дней отчитаться за потраченные деньги и обязан предоставить авансовый отчет по форме АО-1, в котором указать, на что потрачены деньги и в каком количестве. Скачать образец авансового отчета можно здесь. К авансовому отчету необходимо приложить документы, подтверждающие потраченные суммы .

Если у подотчетного лица остались деньги, то есть он потратил меньше, чем ему было выдано, то неистраченная часть аванса сдается в кассу на основании приходного кассового ордера, при этом оформляется проводка Д50 К71.

Если подотчетному лицу выданных средств не хватило, и он потратил дополнительно еще свои деньги, то сумма, потраченная сверх выданного аванса (перерасход), работнику возмещается, то есть выдается из кассы с оформлением расходного кассового ордера, проводка имеет вид Д71 К50.

Списание подотчетных сумм

Получив от подотчетнго лица авансовый отчет, бухгалтерия списывает с него израсходованные и подтвержденные суммы подотчета. Списание с подотчетного лица суммы аванса отражается по кредиту счета 71. В зависимости от того, на что потрачены деньги, 71 счет бухгалтерского учета корреспондирует с соответствующими счетами бухгалтерского учета.

Если подотчетным лицом были приобретены хозяйственные или канцелярские товары, то есть деньги были потрачены на приобретение материальных ценностей, то расходы списываются на счет учета материалов, например, на счет 10 «Материалы» проводкой Д10 К71, или на счет 15 «Заготовление и приобретение материальных ценностей» проводкой Д15 К71.

Если на подотчетные деньги приобретены товары, то расходы списываются проводкой Д41 К71.

Если аванс подотчетным лицом был истрачен на командировочные расходы, то для производственного предприятия эти расходы включаются в себестоимость продукции проводкой Д20 (23) К71; для торговых – в расходы на продажу проводкой Д44 К71. Подробнее об учете командировочных расходов читайте в этой статье.

Если в установленный срок деньги подотчетным лицом не возвращены, или же он не отчитался за потраченные средства, то подотчетные суммы списываются в дебет счета 94 «Недостачи и потери от порчи ценностей» проводкой Д94 К71.

Если в дальнейшем деньги так и не возвращены, то сумма аванса может быть удержана из заработной платы работника проводкой Д70 К94.

Эта проводка может быть выполнена в том случае, если есть возможность сразу удержать всю сумму аванса из зарплаты.

Если же такой возможности нет, то она сначала списывается в дебет счета 73 «Расчеты с персоналом по прочим операциям» проводкой Д73 К94, после чего частями ежемесячно удерживаются из зарплаты Д70 К73.

Бухгалтерские проводки по 71 счету:

Оцените качество статьи. Мы хотим стать лучше для вас:

Подотчетные суммы — Бухгалтерский учёт, Экономика, Финансы | Рефераты

В финансово-хозяйственной деятельности предприятия часто возникают ситуации, когда требуется производить расходы через сотрудников. Для этих целей работникам выдаются определенные денежные суммы под отчет.

Поскольку в основном средства выплачиваются в наличной форме, то при данных операциях возможность злоупотреблений максимальна.

Зная об этом, налоговые органы особое внимание при проверке деятельности предприятия уделяют данному аспекту.

Целью данной работы является изучение основных понятий и положений по учету расчетов с подотчетными лицами. Для достижения данной цели необходимо проследить за:

· порядком выдачи сумм под отчёт,

· целесообразностью расходов,

· направлением их списания,

· своевременностью сдачи неиспользованных авансов сотрудниками,

Перед данной работой стоят задачи изучить

1. Порядок предоставления подотчетных сумм.

2. Отчетность подотчетных лиц.

Синтетический учет подотчетных сумм

1. Порядок предоставления подотчетных сумм

Подотчетными лицами являются работники предприятия, получившие авансом наличные суммы денежных средств на предстоящие административно-хозяйственные и командировочные расходы. Список лиц, имеющих право получать в кассе наличные деньги под отчет на хозяйственные нужды, утверждается руководителем предприятия.

Размер этих сумм ограничен и определяется руководителем предприятия, выдача наличных денежных средств на хозяйственные нужды предусмотрена сметой предприятия. Сумма выдачи на расходы, связанные со служебными командировками, зависит от срока командировки и ее места назначения.

Командированному работнику выдается денежный аванс в пределах сумм, причитающихся на оплату проезда (в оба конца), суточных и расходов по найму жилого помещения.

https://www.youtube.com/watch?v=oKoFOIeBwuQ

Кассир выдает подотчетному лицу денежные средства на основании надлежащим образом оформленного приказа руководителя или заявления работника с разрешительной надписью руководителя. При этом в приказе и заявлении должен быть указан срок, на который выдаются подотчетные средства по различным видам операций.

Указание срока необходимо для обоснования нахождения средств в подотчете определенное время, так как согласно действующему Порядку ведения кассовых операций в Российской Федерации лица, получившие наличные деньги под отчет, обязаны не позднее трех рабочих дней по истечении срока, на который они выданы, или со дня возвращения их из командировки, предъявить в бухгалтерию предприятия отчет об израсходованных суммах и произвести окончательный расчет по ним.

Кроме того, следует помнить, что выдача наличных денег под отчет производится при условии полного отчета конкретного подотчетного лица по ранее выданному ему авансу. При этом передача выданных под отчет наличных денег одним работником другому запрещается.

На основании приказа руководителя, например, о направлении в командировку, или о нормах на отдельные виды представительских расходов бухгалтером составляется смета, итог которой после утверждения ее в виде аванса выдается подотчетному лицу, что оформляется расходным кассовым ордером.

При составлении сметы следует учитывать действующие нормы командировочных расходов, нормы и порядок возмещения расходов при направлении работников предприятий и организаций для выполнения монтажных, наладочных, строительных работ, на курсы повышения квалификации.

При компенсации затрат работникам за использование ими личных легковых автомобилей для служебных поездок средства в подотчет выдаются на основании приказа руководителя при предъявлении соответствующих документов (копии техпаспорта автотранспортного средства) с учетом действующих норм и оформляются также расходным кассовым ордером.

Аналогично оформляются выдачи средств работникам на хозяйственные нужды — например, закупку материалов основных средств, товаров и т. д., оплату услуг. При этом размер данных сумм обычно отграничен (их выдача предусмотрена сметой предприятия).

2. Отчетность подотчетных лиц

После проведения хозяйственно-операционных, представительских расходов, возвращения из командировки подотчетное лицо предоставляет отчет о фактически израсходованных суммах с приложением оправдательных первичных документов, оформляет авансовый отчет, который в течение 5 дней обрабатывается бухгалтером.

Целесообразность произведенных расходов подтверждается вышестоящим к подотчетному лицу должностным лицом. После проверки бухгалтером и определения суммы отчета он утверждается руководителем предприятия, организации и принимается к учету. Остаток неиспользованных сумм сдается в кассу подотчетным лицом по приходному кассовому ордеру, перерасход выдается по расходному кассовому ордеру.

В случае непредоставления отчета об израсходованных подотчетных средствах и невозвращения в кассу предприятия остатка неиспользованных сумм авансов в установленные сроки бухгалтер имеет право удержать из начисленной заработной платы данную задолженность в предусмотренном действующем законодательством порядке.

К учету принимаются авансовые отчеты, проверенные арифметически, по существу (в отношении целесообразности и необходимости расходов, соответствия их назначению аванса) и утвержденные руководителем предприятия. Бухгалтер обрабатывает авансовый отчет, проставляя на документах и на отчете корреспондирующие счета, отвечающие направлению расхода.

3. Синтетический учет расчетов с подотчетными лицами

Учет расчетов с подотчетными лицами ведется на синтетическом активно-пассивном счете 71 «Расчеты с подотчетными лицами», сальдо которого отражает сумму задолженности подотчетных лиц предприятию (дебетовое) или сумму не возмещенного работнику перерасхода (кредитовое).

Подотчетные суммы для контроля за их расходованием учитываются в разрезе каждого работника предприятия в ведомости Журнале-ордере по счету 71.

Журнал-ордер — комбинированный регистр бухгалтерского учета, который сочетает синтетический и аналитический учет с линейной формой записи, то есть каждой выданной под отчет сумме отводится одна строка, а записи, связанные с данной операцией (по мере представления авансового отчета, сдачи неиспользованных средств в кассу, получения денег в погашение перерасхода) производятся в этой строке.

https://www.youtube.com/watch?v=iv2Jb_TTIwc

Основанием для заполнения данного бухгалтерского регистра являются расходные и приходные кассовые ордера -при выдаче средств в подотчет и возврате их в кассу, а также авансовый отчет — при списании израсходованных сумм.

При этом по дебету счета 71 фиксируются полученные в подотчет или в счет компенсации произведенных расходов денежные средства обычно в корреспонденции со счетом 50 «Касса» (в этом случае возникает задолженность работника перед предприятием или погашается задолженность предприятия ему), по кредиту же — направление их расходования в корреспонденции с соответствующими счетами (при этом возникает задолженность работнику или погашается его задолженность перед предприятием).

Ключевые слова страницы: как, скачать, бесплатно, без, регистрации, смс, реферат, диплом, курсовая, сочинение, ЕГЭ, ГИА, ГДЗ

Бухгалтерский учет подотчетных сумм. Счет, проводки

Учет подотчетных сумм осуществляется с целью обобщения данных о состоянии расчетов. В частности, фиксируются расчеты с сотрудниками, которым выдан аванс на различные нужды.

Что собой представляют расчеты с подотчетными лицами

Для расчетов с сотрудниками используется забалансовый счет 71. Он должен тщательно контролироваться руководством организации. На этом счету фиксируются суммы, выданные сотруднику под отчет. Предполагается, что эти деньги будут направлены на конкретные цели:

- Оплата различных услуг.

- Приобретение канцтоваров.

- Приобретение бензина для служебных авто.

- Покупка билетов командировочным, оплата съемного жилья.

- Приобретение офисной техники.

Сотруднику для получения средств под отчет необходимо составить заявление. В нем прописываются выданная сумма и цели расходования. Перечень подотчетных лиц указывается в приказе руководителя. В списке необходимо прописать эти сведения:

- Информация о сотруднике (ФИО, должность).

- Цели расходования.

- Сумма.

К примеру, в приказе руководителя указано, что Иван Иванов может получить под отчет 10 000 рублей. Больше этой суммы выдать ему нельзя. Однако исключение составляют командировочные. Человек, отправляющийся в командировку, может получать любые суммы. Однако должен быть соответствующий приказ о направлении в командировку.

В перечень подотчетных лиц могут быть включены только материально ответственные сотрудники. То есть это руководители, их заместители, начальники отделов, кладовщики. Несовершеннолетние лица не могут быть ни материально ответственными, ни подотчетными лицами.

После расходования средств специалист должен отчитаться о своих тратах. Он обязан составить авансовый отчет и приложить к нему документы, подтверждающие направление трат. Отчет направляется в бухгалтерский отдел. Сотрудник не может получить новую сумму до того, как он не отчитается по старой.

Нормативное регулирование

Расчеты с подотчетными лицами регулируются следующими нормативными актами:

- ФЗ «О бухучете» №402 от 6 февраля 2011 года.

- Положение об учете (часть 10/99 «Расходы).

- План счетов и инструкция по его применению.

- Локальные акты самой организации.

Главный документ, на основании которого осуществляются расчеты, – это Порядок ведения кассовых операций №40, установленный Решением совета директоров ЦБ от 22 сентября 1993 года.

Порядок учета

Как правило, целью расходования средств является покупка услуг или товаров. В этом случае сотрудник будет действовать от лица компании. Следовательно, на операцию будут распространяться нормы, касающиеся ЮЛ.

Максимальный размер расчетов между ЮЛ составляет 100 000 рублей на основании Указания Банка №1843-У от 20 июня 2007 года. Если этот лимит не будет соблюдаться, должностных лиц ожидает штраф в размере 4 000-5 000 рублей.

Штраф для ЮЛ составит 40 000-50 000 рублей.

https://www.youtube.com/watch?v=lQFLLY-Fom4

Выдача средств под отчет предполагает соблюдение этих норм:

- Отчет о расходовании должен быть предоставлен в бухгалтерию в течение 3 дней после даты траты.

- Сумму может получить только то лицо, которому она предназначается.

- Новый аванс можно получить только после того, как составлен отчет за прошлую сумму.

Руководителю нужно издать приказ о порядке выдачи сумм. Этот документ определяет эти моменты:

- Список сотрудников, которые имеют право получить сумму под отчет.

- Срок, на который предоставляются деньги.

- Порядок выдачи аванса.

Подотчетных лиц, которые упомянуты в приказе, нужно ознакомить с ним под подпись. Порядок выдачи и списания средств нужно зафиксировать в учетной политике.

Средства предоставляются на основании письменного заявления. Направлять его нужно руководителю компании. Деньги выдаются только в том случае, если управленец сочтет требования в

заявке обоснованными. В этом случае руководитель должен направить соответствующее распоряжение в бухгалтерский отдел.

Выданные средства списываются на основании авансового отчета, составленного подотчетным лицом. К нему прикладываются документы, подтверждающие операцию: чеки, квитанции, договоры. Для целей учета они могут использоваться только в том случае, если составлены они по унифицированной форме.

При проверке отчетов необходимо обратить внимание на эти пункты:

- Информация на кассовом и товарном чеках должна быть аналогичной. Даты в документах не должны выпадать на выходные дни.

- В товарном чеке должны быть все требуемые реквизиты. Также должна присутствовать подпись кассира и печать.

- В товарном чеке должен быть прописан конкретный перечень предметов, которые были куплены. К примеру, не «канцелярская продукция», а «ручки, карандаши и тетради».

После совершения операции у сотрудника могут остаться деньги. Остаток необходимо вернуть в кассу на основании приходного кассового ордера. Также средств на совершение операции может не хватить. То есть сотруднику придется добавить к сумме свои деньги. Перерасход компенсируется работнику также по кассовому ордеру.

Что делать, если после совершения операции у сотрудника остались средства, однако он их не вернул в кассу? В этом случае руководитель может удержать средства из зарплаты. Основанием для взимания является статья 137 ТК РФ. Однако возможно это только при соблюдении следующих условий:

- Удержание можно произвести в течение месяца с даты срока возврата остатка.

- Размер удержания не может быть больше 20%.

- Сотрудник согласен с основаниями и размером удержаний.

- Есть письменное заявление от сотрудника о том, что он согласен на процедуру.

Важно! Если рассмотренные условия не соблюдены, работодатель может оспорить удержание.

Бухучет подотчётных сумм

В бухучете подотчетные суммы фиксируются на дебете счета 71 и кредите счета 50. Выдавать средства можно как безналом, так и наличными. Первый способ удобен для перевода командировочных.

Деньги можно перечислить на корпоративную банковскую карту. Оформлена она на ЮЛ. Нужно учесть, что при расчетах через карту банком взимается комиссия.

Ее нужно учитывать при определении налога на прибыль на основании пункта 1 статьи 264 НК РФ.

В бухучете расчеты по корпоративным картам будут отражены этими проводками:

- ДТ55 КТ51, 52. Перечисление денег с расчетного на карточный счет.

- ДТ91 КТ55. Оплата комиссии банка.

Предоставление карты сотруднику компании будет фиксироваться в качестве выдачи под отчет финансовых документов. Предполагаются эти проводки:

- ДТ71 КТ50, субсчет 3. Предоставление под отчет сотруднику расчетной карты по ее номинальной стоимости.

- ДТ71 КТ57. Получение наличных. Запись вносится на основании квитанций банкоматов.

- ДТ50, субсчет 3 КТ71. Возврат расчетной карточки по ее номинальной стоимости.

Со всех квитанций и чеков рекомендуется снимать ксерокопии. Связано это с тем, что чеки имеют свойство выцветать. Следовательно, с них нельзя будет получить никакой информации. Представительские траты нужно оформлять при помощи этих проводок:

- ДТ26 КТ71. Представительские траты.

- ДТ26 КТ71. Принятие к учету суточных.

- ДТ70 КТ68.01. Начисление НДФЛ на разницу между суточными.

- ДТ10 КТ60. Оприходование материалов.

- ДТ71 КТ50. Выдача перерасхода работникам.

Проводки выполняются на основании приказов, отчетов, квитанций и чеков.