Для того чтобы правильно отразить возможности дальнейшего ведения бизнеса, следует провести точный, всеобъемлющий и качественный анализ хозяйственной деятельности за истекший отчетный период.

Финалом всех операций финансового года, позволяющий изучить деятельность в прошедшем периоде, была она прибыльной или убыточной, является реформация баланса.

Далее изучим какие проводки формируются при реформации баланса.

- Закрытие счетов и проведение реформации баланса

- Реформация баланса — проводки

- Как и когда проводить реформацию бухгалтерского баланса?

- Для чего проводится реформация баланса

- Когда нужно реформировать баланс

- Подготовительный этап реформации

- Заключительный этап реформации

- Реформация баланса: проводки, если получена прибыль

- Реформация баланса: проводки, если получен убыток

- Налоговые нюансы при реформации баланса

- Итоги

- Реформация

- Шаг 1: закрываем счет 90

- Шаг 2: закрываем счет 91

- Шаг 3: закрываем счет 99

- Реформация баланса: пример

- Также читайте:

- Реформация баланса — проводки и примеры

- Что такое реформация баланса

- Типовые проводки по реформации баланса

- Реформация баланса с прибылью

- Реформация баланса с убытком

- Реформация баланса в 1С 8.3

- Реформация баланса

- Перед реформацией баланса

- Инвентаризация

- Сверка с дебиторами и кредиторами

- Реформация баланса. Проводки

- Реформация бухгалтерского баланса. Закрытие счетов

- Подготовка к процедуре реформации

- Закрытие счетов доходов и расходов организации

- Закрытие счетов по убыткам и прибыли организации

- Использование чистой прибыли

Закрытие счетов и проведение реформации баланса

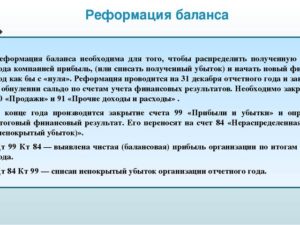

Под реформацией баланса подразумевают процедуру закрытия счетов бухгалтерского учета, которые содержат информацию о финансовых результатах. Финансовые результаты деятельности предприятия выводятся на основании закрытия сч. 90, 91, 99, что позволяет выявить конечный итог всех видов хозяйственной и прочей деятельности компании за истекший календарный год:

По состоянию на 31 декабря отчетного года счет 99 Прибыли и убытки закрывается, а накопленное на нем сальдо переносится на счет 84 Нераспределенная прибыль (непокрытый убыток). Таким образом, прибыль (убыток) отчетного года переводится в прибыль (убыток) прошлых лет. Свод заключительных бухгалтерских проводок отчетного года по реформации баланса представлен ниже:

Если на сч.84 образовался непокрытый убыток, то собственники (акционеры) компании в некоторых случаях обязаны его погасить.

Законодательством предусмотрен случай, когда погашение непокрытого убытка осуществляется за счет уставного капитала.

Если размер чистых активов предприятия становится меньше размера его уставного капитала по окончании финансового года, то общество до истечения шести месяцев после окончания финансового года должно принять одно из решений:

Получите 267 видеоуроков по 1С бесплатно:

- Уменьшить уставный капитал до величины, не превышающей стоимости его чистых активов;

- Ликвидировать (закрыть) общество.

В 8 разделе плана счетов также есть счета, которые не подлежат реформации, но сальдо по ним на отчетную дату все равно требует тщательной проверки. Это сч. 94, 96, 97 и 98. На них фиксируются обороты предприятия:

- В разрезе потерь и недостач материальных ценностей на сч. 94;

- Создания резервных фондов на сч. 96;

- Формирования расходов будущих периодов – сч. 97;

- Будущих доходов – сч. 98.

В соответствии с действующим законодательством выведение результатов по достижению прибыли или получению убытков в годовом балансе в обязательном порядке следует проводить мероприятия по инвентаризации материальных ценностей и обязательств различного рода. Счета раздела 8 пассивные, синтетические, на кредитовой стороне отражается положительный результат.

Реформация баланса — проводки

Собственно проведение реформации состоит из нескольких шагов. В первую очередь, следует сформировать и списать расходы производственного и реализационного типа. Затем следует сверить сальдо по сч. 90 и 91, что позволит определить результат – прибыль или убыток. Последним шагом является формирование сальдо по Кт 99 – прибыль или Дт 99 – убыток.

Ситуация может иметь два фактических варианта:

Успешное окончание года. ЧП «А» получило реализационную выручку 7 515 000 руб., в том числе НДС – 1 146 356 руб., себестоимость продукции 4 330 000 руб. Продажные расходы – 980 000 руб.

; сумма прочих доходов — 113 000 руб.; прочих расходов – 312 000 руб. Реформация баланса позволила сделать вывод: прибыль от основной деятельности 1 058 644 руб.

; прочая деятельность принесла расходы в сумме 199 000 руб.

Результат с убытком отражается в проводках несколько иначе. По окончании года были подведены итоги деятельности НПО Магнит. Реализована садовая техника на 2 335 000 руб., в том числе НДС 356 186 руб., при себестоимости 1 215 000 руб. Сумма отчислений на амортизацию, расходы на транспорт, содержание склада, администрирование и управление фирмой составила 814 000 руб.

- Кт 90/1 — 2 335 000 руб.;

- Дт 90/2 — 1 215 000 руб.;

- Дт 90/3 — 356 186 руб.;

- Дт 44 — 814 000 руб.;

- Формула расчета: 2 335 000 — 1 215 000 — 356 186 — 814 000 = 49 814 руб.

Бухгалтером ЧП «А» журнал проводок был заполнен следующим образом:

| Дт | Кт | Сумма, руб. | Документ | |

| Закрыты обороты по выручке | 90/1 | 90/9 | 7515000 | Оборотно-сальдовая ведомость |

| Закрыт счет по себестоимости | 90/9 | 90/2 | 5310000 | ОСВ |

| Закрыт НДС | 90/9 | 90/3 | 1146356 | ОСВ |

| Закрыт сч. прочие доходы | 91/1 | 91/9 | 113000 | ОСВ |

| Закрыт сч. прочие расходы | 91/9 | 91/2 | 312000 | ОСВ |

| Отражается прибыль | 99/1 | 99/9 | 859644 | ОСВ |

Реформирование убыточного баланса НПО Магнит достаточно простая операция и не представляет трудности даже для начинающего бухгалтера:

| Дт | Кт | Сумма, руб. | Документ | |

| Списаны расходы на проведение продаж за отчетный год | 90/2 | 44 | 814000 | Оборотно-сальдовая ведомость |

| Итоговые убытки за год | 99 | 99/9 | 49814 | ОСВ |

Необходимо учесть, что следует анализировать также и годовые обороты на сч. 99 как промежуточный результат работы фирмы.

Как и когда проводить реформацию бухгалтерского баланса?

Реформация баланса — обязательный ежегодный заключительный этап работы с бухгалтерскими данными. Процедура реформации баланса приводит к формированию величины нераспределенной прибыли или непокрытого убытка, отражаемой в строке 1370 бухбаланса. Рассмотрим особенности этой процедуры.

Для чего проводится реформация баланса

Когда нужно реформировать баланс

Подготовительный этап реформации

https://www.youtube.com/watch?v=laLTz6wTDs0

Заключительный этап реформации

Реформация баланса: проводки, если получена прибыль

Реформация баланса: проводки, если получен убыток

Налоговые нюансы при реформации баланса

Итоги

Для чего проводится реформация баланса

Финансовый результат работы каждой организации на протяжении отчетного года определяется ежемесячно. Этого требуют не только интересы лиц, использующих данные бухучета в работе, но и правила закрытия счетов учета затрат.

Текущий финрезультат формируется нарастающим итогом за счет добавления к нему данных за очередной закрытый месяц года. В учете он отражается обособленно на счете бухучета, отличном от того, на котором показан финрезультат работы за предшествующие годы. Это позволяет:

- контролировать процесс формирования финрезультата;

- анализировать соотношение его составляющих;

- отслеживать его величину без влияния не нее данных предшествующих лет.

Однако по завершении отчетного года его финрезультат должен быть присоединен к общему результату работы за весь период существования фирмы, чтобы новый год был начат с нулевыми показателями на счетах бухучета текущего финрезультата. Это достигается путем реформации баланса.

Когда нужно реформировать баланс

В силу своего смыслового предназначения реформация баланса является последней бухгалтерской операцией, совершаемой в текущем году. Соответственно, осуществляется она последним днем года — 31 декабря.

Однако из этого правила существует 1 исключение. В иные сроки реформацию баланса проводят, если компания ликвидируется до окончания календарного года. Процесс ликвидации сопровождается составлением ликвидационного баланса, подчиняющегося общим правилам формирования этого отчета, но составляемого в другие сроки.

Подробнее о ликвидационном балансе читайте в материале «Ликвидационный баланс — пример нулевого баланса по новой форме».

Подготовительный этап реформации

Реформация баланса предусматривает закрытие счетов 90, 91, 99.

При этом счета 90 и 91 на которых, по существу, числится нулевой итоговый результат, поскольку на их субсчетах 90/9 и 91/9 в течение года накапливаются суммы прибыли (убытков) от, соответственно, продаж и прочих доходов/расходов, должны быть просто обнулены. Напомним, что ежемесячно формируемый текущий финрезультатат отражается на счете 99 путем списания туда финансовых итогов, образующихся на субсчетах 90/9 и 91/9.

Таким образом, реформация баланса состоит из 2 процедур:

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

- обнуления данных по счетам 90 и 91, имеющих нулевое итоговое сальдо, но содержащих цифры, которые следует убрать с этих счетов;

- закрытия счета 99, на котором сформирован финрезультат текущего года, с целью присоединения его величины к финрезультату прошлых лет.

Обнуление данных, имеющихся на счетах 90 и 91, осуществляется путем внутренних проводок по этим счетам, при которых цифры со всех имеющихся на счете субсчетов списываются на субсчета 90/9 и 91/9.

Заключительный этап реформации

На заключительном этапе закрывается счет 99. Напомним, что на этом счете помимо финрезультата, сформированного в корреспонденции со счетами 90 и 91, учитываются:

- не применяющими ПБУ 18/02 – суммы начисленного налога на прибыль;

- применяющими ПБУ 18/02 – значения условного расхода (дохода) по налогу на прибыль и постоянных налоговых обязательств.

О том, какими проводками при применении ПБУ 18/02 в бухучете отражается процесс начисления суммы налога на прибыль, подлежащей уплате в бюджет, читайте в статье «На каких счетах учитывается сумма налога на прибыль?».

Здесь же могут быть учтены:

- перерасчеты по налогу на прибыль;

- начисленные налоговые санкции.

Реформация баланса завершается проводками, списывающими данные, накопленные на счете 99, на счет 84.

Реформация баланса: проводки, если получена прибыль

В учете ООО «Успех» по итогам года по счету 99 отражено:

- субсчет 99/1 «Прибыли и убытки» — 210 000 руб. (кредитовое сальдо);

- субсчет 99/2/1 «Условный расход по налогу на прибыль» — 42 000 руб. (дебетовое сальдо);

- субсчет 99/2/3 «ПНО» — 6 300 руб. (дебетовое сальдо).

При реформации баланса проводки будут следующими:

- Дт 99/1 Кт 99/2/1 — 42 000 руб.;

- Дт 99/1 Кт 99/2/3 — 6 300 руб.

Итог, сформировавшийся в результате на субсчете 99/1 (210 000 – 42 000 – 6 300 = 161 700 руб.), даст кредитовое сальдо. Его списание отразит последнюю операцию по реформации баланса — проводку Дт 99/1 Кт 84 на сумму 161 700 руб., равную величине чистой прибыли за отчетный год.

Реформация баланса: проводки, если получен убыток

В учете ООО «Успех» по итогам года по счету 99 отражено:

- субсчет 99/1 «Прибыли и убытки» — 210 000 руб. (дебетовое сальдо);

- субсчет 99/2/2 «Условный доход по налогу на прибыль» — 42 000 руб. (кредитовое сальдо);

- субсчет 99/2/3 «ПНО» — 6 300 руб. (дебетовое сальдо).

При реформации баланса проводки будут следующими:

- Дт 99/2/2 Кт 99/1 — 42 000 руб.;

- Дт 99/1 Кт 99/2/3 — 6 300 руб.

В результате на субсчете 99/1 сформируется дебетовое сальдо в сумме 174 300 руб.

(–210 000 + 42 000 – 6 300 = 174 300 руб.). Оно спишется на счет 84 проводкой Дт 84 Кт 99/1 и отразит величину чистого убытка за отчетный год.

Налоговые нюансы при реформации баланса

Из-за различий в признании доходов и расходов в бухгалтерском и налоговом учете возможна следующая ситуация: по данным налогового учета деятельность компании убыточна, а в бухучете имеется прибыль.

https://www.youtube.com/watch?v=fi0323C4qGk

При этом величина налога на прибыль не может быть отрицательной, и налог на прибыль в этом случае отсутствует (нет прибыли — нет налога). По закону полученный налоговый убыток можно учитывать в течение 10 последующих лет (ст. 283 НК РФ).

В описываемой ситуации бухгалтеру на 31 декабря придется отразить в учете отложенный налоговый актив. Рассчитать его легко: сумму налогового убытка следует умножить на ставку налога на прибыль. На полученную сумму нужно сделать запись: Дт 09 Кт 68.

В результате сумма начисленного налога на прибыль становится нулевой, расхождения между налоговым учетом и бухгалтерской отчетностью отсутствуют.

О правилах переноса убытков и действующих при этом ограничениях читайте в материале «Как и на какой срок можно осуществить перенос убытков на будущее?».

Итоги

Реформация баланса представляет собой процесс, приводящий к обнулению данных на счетах 90, 91 и 99.

Первые 2 счета, имеющие нулевое итоговое сальдо в силу правил формирования отражаемых на них цифр, закрывают внутренними проводками.

Закрытие счета 99 происходит с применением внутренних проводок, закрывающих аналитику по нему за счет общего финрезультата, и итоговой проводки, списывающей сумму чистой прибыли (убытка) на счет 84.

Реформация

Последними записями, которые бухгалтер делает в конце года по счетам учета продаж, прочих доходов и расходов и прибыли, являются проводки по реформации баланса. В чем заключается реформация баланса, которая производится 31 декабря каждого года, расскажем в нашей консультации.

Шаг 1: закрываем счет 90

Напомним, что к счету 90 «Продажи», как правило, открываются следующие субсчета (Приказ Минфина от 31.10.2000 № 94н):

- 90-1 «Выручка»;

- 90-2 «Себестоимость продаж»;

- 90-3 «Налог на добавленную стоимость»;

- 90-9 «Прибыль / убыток от продаж».

Синтетический счет 90 («свернутый») закрывается ежемесячно и на конец месяца сальдо не имеет. Однако в течение года на субсчетах к счету 90 копятся дебетовые или кредитовые остатки в зависимости от вида субсчета.

Так, поскольку выручка отражается, к примеру, бухгалтерской записью Д 62 – К 90-1, то на субсчете 90-1 в течение года накапливается кредитовое сальдо.

А из-за того, что себестоимость продаж списывается, например, проводкой Д 90-2 – К 43, субсчет 90-2 имеет дебетовый остаток на каждую отчетную дату в течение года.

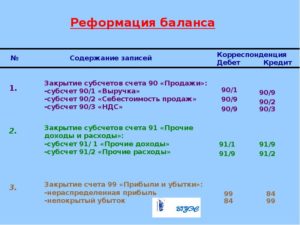

И лишь 31 декабря субсчета к счету 90 закрываются: субсчета 90-2, 90-3 и т.д. закрываются на субсчет 90-9. К примеру, субсчет 90-2 в конце года будет закрыт так:

Дебет субсчета 90-9 – Кредит субсчета 90-2

После того, как все дебетовые остатки субсчетов к счету 90 будут списаны на субсчет 90-9, на этот субсчет 90-9 необходимо закрыть субсчет 90-1:

Дебет субсчета 90-1 – Кредит субсчета 90-9.

Данной бухгалтерской записью одновременно обнуляются субсчета 90-1 и 90-9.

Шаг 2: закрываем счет 91

К счету 91 «Прочие доходы и расходы» обычно открываются следующие субсчета:

- 91-1 «Прочие доходы»;

- 91-2 «Прочие расходы»;

- 91-9 «Сальдо прочих доходов и расходов».

Аналогично счету 90, на счете 91 по кредиту субсчета 91-1 в течение года накапливается кредитовое сальдо доходов, а по дебету субсчета 91-2 – дебетовое сальдо расходов.

Субсчет 91-9 может иметь как кредитовое, так и дебетовое сальдо в зависимости от того, было ли в течение года больше прибылей или убытков.

При этом синтетический счет 91, как и счет 90, на конец каждого месяца закрывается и остатка не имеет.

https://www.youtube.com/watch?v=w2owSYbHNZI

В конце года дебетовые сальдо субсчетов счета 91 списывается на субсчет 91-9:

Дебет субсчета 91-9 – Кредит субсчета 91-2

А затем субсчет 91-1, по аналогии с субсчетами к счету 90, закрывается на субсчет 91-9:

Дебет субсчета 91-1 – Кредит субсчета 91-9

Шаг 3: закрываем счет 99

Счет 99 «Прибыли и убытки», куда в течение года ежемесячно списываются прибыли и убытки от обычных видов деятельности и прочих операций, в конце года также подлежит закрытию. Реформация прибыли – это когда заключительной записью декабря счет 99 закрывается на счет 84 «Нераспределенная прибыль (непокрытый убыток)» и тем самым обнуляется.

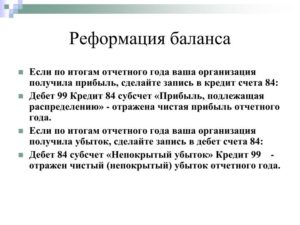

Если суммарно по всем видам деятельности на конец года образовалась прибыль:

Дебет счета 99 – Кредит счета 84

Если год закончился с убытком:

Дебет счета 84 – Кредит счета 99.

Реформация баланса: пример

При использовании специализированных бухгалтерских программ реформация баланса в конце года производится автоматически.

Покажем на примере, как произвести реформацию вручную.

Предположим, что на конец года по счетам 90 и 91 были накоплены следующие остатки:

| Дебет | Кредит |

| 821 370,92 (субсчет 90-2) | 1 357 668,37 (субсчет 90-1) |

| 207 101,95 (субсчет 90-3) | |

| 366 232,72 (субсчет 90-9) | 37 037,22 (субсчет 90-9) |

| Оборот 1 394 705,59 | Оборот 1 394 705,59 |

| — | — |

| Дебет | Кредит |

| 217 029,01 (субсчет 91-2) | 101 367,17 (субсчет 91-1) |

| 8 012,43 (субсчет 91-9) | 123 674,27 (субсчет 91-9) |

| Оборот 225 041,44 | Оборот 225 041,44 |

| — | — |

| Дебет | Кредит |

| 37 037,22 | 366 232,72 |

| 123 674,27 | 8 012,43 |

| Оборот 160 711,49 | Оборот 374 245,15 |

| — | 213 533,66 |

Отразим закрытие субсчетов к счетам 90 и 91:

| Отражено закрытие субсчета 90-2 | 90-9 | 90-2 | 821 370,92 |

| Отражено закрытие субсчета 90-3 | 90-9 | 90-3 | 207 101,95 |

| Отражено закрытие субсчетов 90-9 и 90-1 | 90-1 | 90-9 | 1 357 668,37 |

| Отражено закрытие субсчета 91-2 | 91-9 | 91-2 | 217 029,01 |

| Отражено закрытие субсчетов 91-9 и 91-1 | 91-1 | 91-9 | 101 367,17 |

Завершим операции по реформации баланса бухгалтерской записью закрытия счета 99:

| Заключительной записью декабря отражено закрытие счета 99 | 99 | 84 | 213 533,66 |

Также читайте:

Реформация баланса — проводки и примеры

Реформация баланса — это обязательная операция, которую необходимо провести в учете перед составлением годового отчета. О сущности данной операции, а также о том, какие нужно сделать бухгалтерские проводки по реформации баланса «в прибыль» или «в убыток», мы поговорим в нашей статье.

Что такое реформация баланса

Под понятием «реформация баланса» подразумевают процедуру списание прибыли (убытка) по итогам финансового года, которая осуществляется путем обнуления сальдо по счетам 90 и 91.

Цель реформации баланса — определение финансового результата организации за отчетный период.

Для того, чтобы определить финансовый результат, необходимо учесть результаты от основных видов деятельности, а также от прочих операций.

Показатель прибыли или убытка от основной деятельности фирмы можно вычислить, если отнять сумму расходов на ее производство от выручки от реализации продукции (товаров, услуг, работ).

Что касается прочих операций, то прибыль (убыток) в данном случае равен прочим доходам за минусом прочих расходов.

https://www.youtube.com/watch?v=s4B9tfkxo7I

Финансовый результат носит накопительный характер, то есть его показатель по итогам года суммируется с данными за предыдущие отчетные периоды.

Процедура реформации баланса состоит из следующих этапов:

- Формирование и списание расходов на производство и реализацию продукции.

- Сверка сальдо по счетам 90 и 91.

- Определение положительного или отрицательного результата (прибыли или убытка)

- По результатам сверки — списание прибыли по Кт 99 или убытка по Дт 99.

Следует помнить, что при закрытие отчетного года разницу между дебетовым остатком по субсчетам 90.2 — 90.4 и кредитовым сальдо по субсчету 90.1 следует отражать на счете 99 в корреспонденции с 90.9.

Типовые проводки по реформации баланса

По итогам сверки по счетам 90 и 91 бухгалтер определяет финансовый результат предприятия — наличие прибыли или убытка. Каким образом провести в учете в обоих случаях рассмотрим на примерах.

Реформация баланса с прибылью

Представим, что основной деятельностью ООО «Реформа» является оптовая торговля продуктами широкого потребления. По итогам 2015 года выручка от реализации составила 7 515 000 руб., НДС 1 146 356 руб. при себестоимости товара 4 330 000 руб. Сумма расходов на продажу составила 980 000 руб. Прочие доходы по счету 91.1 — 113 000 руб., прочие расходы по счету 91.2 — 312 000 руб.

По итогам года ООО «Реформа» получила прибыль от продаж в сумме 1 058 644 руб. (7 515 000 — 1 146 356 — 4 330 000 — 980 000). Также был выявлен убыток от прочей деятельности 199 000 руб. (312 000 — 113 000).

Оборотно-сальдовая ведомость по состоянию на 31.12.2015 выглядит так:

| Счет | Наименование | Дт (сумма) | Кт (сумма) |

| 90 | Продажи | — | — |

| 90.1 | Выручка | 7 515 000 руб. | |

| 90.2 | Себестоимость продаж | 4 330 000 руб. | |

| 90.3 | НДС | 1 146 356 руб. | |

| 90.9 | Прибыль (убыток) от продаж | 1 058 644 руб. | |

| 91 | Прочие доходы и расходы | — | — |

| 91.1 | Прочие доходы | 113 000 руб. | |

| 91.2 | Прочие расходы | 312 000 руб. | |

| 91.9 | Сальдо прочих доходов и расходов | 199 000 руб. |

Бухгалтером ООО «Реформа» в конце года были сделаны следующие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 90.1 | 90.9 | Закрытие субсчета по учету выручки от продаж | 7 515 000 руб. | Оборотно-сальдовая ведомость |

| 90.9 | 90.2 | Закрытие субсчета по учету себестоимости продаж (4 330 000 + 980 000) | 5 310 000 руб. | Оборотно-сальдовая ведомость |

| 90.9 | 90.3 | Закрытие суммы НДС | 1 146 356 руб. | Оборотно-сальдовая ведомость |

| 91.1 | 91.9 | Закрытие субсчета прочих доходов | 113 000 руб. | Оборотно-сальдовая ведомость |

| 91.9 | 91.2 | Закрытие субсчета прочих расходов | 312 000 руб. | Оборотно-сальдовая ведомость |

| 99.1 | 99.9 | Отражение прибыли (1 058 644 — 199 000) | 859 644 руб. | Оборотно-сальдовая ведомость |

Реформация баланса с убытком

Допустим, основной деятельность ООО «Магнит Плюс» является оптовая торговля садовым инвентарем. По итогам 2015 года ООО «Магнит Плюс» осуществило реализацию садового инвентаря на сумму 2 335 000 руб., НДС 356 186 руб. при себестоимости товара 1 215 000 руб. Общая сумма амортизации основных средств, а также транспортные, складские и управленческие расходы составили 814 000 руб.

Сальдо по счетам 90.1 — 90.4 и 44 по состоянию на 31.12.2015 выглядит следующим образом:

- Кт 90.1 (выручка от реализации) — 2 335 000 руб.;

- Дт 90.2 (себестоимость реализованных товаров) — 1 215 000 руб.;

- Дт 90.3 (НДС от суммы выручки) — 356 186 руб.;

- Дт 44 (расходы на продажу) — 814 000 руб.

Бухгалтером ООО «Магнит Плюс» были сделаны следующие проводки по реформации баланса:

| Дт | Кт | Описание | Сумма | Документ |

| 90.2 | 44 | Списание расходов на продажу по итогам года | 514 000 руб. | Оборотно-сальдовая ведомость |

| 99 | 99.9 | Отражение убытка от реализации садового инвентаря по итогам года (2 335 000 руб. — (1 215 000 руб. + 356 186 руб. + 814 000 руб.) | 50 183 руб. | Оборотно-сальдовая ведомость |

Реформация баланса в 1С 8.3

В популярной бухгалтерской программе 1С реформация баланса происходит автоматически в документе «регламентная операция», при закрытии последнего месяца в году:

Увидеть сформированные проводки можно нажав на гиперссылку «реформация баланса», а затем пункт «показать проводки»:

В демонстрационной базе 1С можно увидеть вот такие проводки:

Реформация баланса

На протяжении года фирма ведет свою хозяйственную деятельность, оказывает услуги, осуществляет продажи, делает покупки и производит много других операций, но в конце года обязательно нужно подвести итоги деятельности, составить и потом сдать бухгалтерскую отчетность. Реформация баланса нужна для закрытия итогов года, подсчитываются полученные доходы или убытки, и уже новый календарный год начинается с «чистого листа».

Перед реформацией баланса

Ежегодно любое предприятие сдает бухгалтерскую отчетность помимо других форм отчетности, а до этого проводится реформация баланса.

Но перед реформацией баланса надо обязательно провести ревизию финансово-хозяйственной деятельности, все ли документы переданы бухгалтеру, и все ли операции отображены в учете.

Реформацию делают, когда проведены все операции, посчитаны налоги и понятны результаты последнего отчетного месяца.

https://www.youtube.com/watch?v=XeIyYMKpX_w

По закону бухгалтерский баланс обязательно формируется всеми фирмами по году и направляется в налоговую инспекцию и органы госстатистики до конца марта.

Можно составлять бухгалтерскую отчетность чаще, чем по итогам года, ежеквартально либо ежемесячного для собственного учета. Такая отчетность не требует представления ее в госорганы.

Отчетность формируется по определенной форме, которая закреплена в приказе Минфина № 66н от 02.07.10.

Каждый год проводится определенная процедура по реформации баланса с целью зафиксировать финансовый результат, имеются у фирмы доходы за год или получен убыток. Реформация баланса проводится строго 31 декабря и представляет собой закрытие оборотов по счетам 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки», которые формировались в отчетном году.

Инвентаризация

До того, как начать реформацию следует провести инвентаризацию, которая происходит поэтапно.

Для начала издается приказ по компании по форме № ИНВ-22, содержащий ФИО членов инвентаризационной комиссии.

Ими могут быть любые сотрудники фирмы, лучше включить в состав представителей бухгалтерской и технической службы. Также в приказе указываются причины инвентаризации, срок и что инвентаризируется.

Когда приказ подписан, собирается инвентаризационная комиссия, которая осуществляет точный подсчет имущества и проверяет его состояние. Если инспектируется нематериальный актив, то сверяются документы, подтверждающие право пользования.

Полученная информация по итогам инвентаризации заносится в соответствующие акты, в которых ставят свою подпись материально ответственные сотрудники, чтобы подтвердить факт присутствия при осмотре. Когда подсчет закончен информация сличается с данными бухгалтерии, а результат записывается в ведомости.

После подведения результатов инвентаризации составляется итоговый документ по форме № ИНВ-26, где фиксируется найденные излишки или недостача, необходимо также отразить способ их учета.

Сверка с дебиторами и кредиторами

Обязательно требуется провести сверку с дебиторами и кредиторами и составить соответствующий акт, при данной процедуре также проверяются соответствующие документы. Сверка с контрагентами всегда проводится:

— когда делается годовая отчетность;

— когда необходимо списать задолженность;

— при формировании резерва по невозвратным долгам.

Для начала составляется бухгалтерская справка о размере задолженности по данным учета. В ней указываются названия контрагентов, сумма долга и документы, подтверждающие взаимоотношения. Размер обязательств удобнее показывать по группам в соответствии со счетами учета.

По счетам 60, 62, 76 подтверждающими документами могут быть различного рода соглашения, договоры, контракты, в том числе, на поставку, подряд, аренду, агентские и так далее, а также первичные документы учета (товарные накладные, акты), выписки из банка и т.п.

Когда имеется задолженность по счетам 70, 71, 73, могут быть представлены платежные документы, приходные и расходные, кассовые ордера, авансовые отчеты, больничные листы, приказы руководителя о выплатах и поощрениях, о привлечении к материальной ответственности, соглашения, возмещающие денежные средства при использовании собственного имущества и т.п.

Бухгалтерия должна свериться с контрагентом и подтвердить имеющиеся суммы задолженности. Обычно используются для подтверждения сумм по расчетам с контрагентами акты сверки взаимных расчетов, они подписываются в двух экземплярах, по одному для стороны. Если такой акт подписан уполномоченным лицом стороны, то можно считать, что задолженность согласована и сверка проведена.

Но бывают случаи, когда задолженность можно подтвердить письмом, в котором контрагент признает свои долги.

Гораздо сложнее представляется процесс согласования расчетов с налоговой инспекцией и внебюджетными фондами, от госорганов надо получить справки с указанием размера долга.

По итогам сверки с контрагентами комиссией по инвентаризации составляется акт состояния расчетов по установленной форме ИНВ-17 в двух экземплярах (председателю комиссии и работнику бухгалтерской службы).

Основанием для составления акта расчетов является справка о дебиторской и кредиторской задолженности, документы по сверкам с контрагентами, справки по сверкам с бюджетом, фондами и иные документы, где стороны согласовывают имеющуюся сумму задолженности.

https://www.youtube.com/watch?v=NPJGbWmKG0c

Когда имеются долги, где суммы не подтверждены другой стороной, где понятно, что долг не будет возвращен и истек срок давности, такие суммы выделяются в акте отдельно. В случае выявления безнадежной задолженности дебиторов и кредиторов, подготавливается приказ о списании безнадежных долгов и подписывается у руководителя предприятия.

Реформация баланса. Проводки

Первая часть реформации баланса завершена, переходим ко второй. В ходе деятельности фирма ведет учет своих доходов и затрат по основной деятельности, они учитываются на счете 90. Другие поступления и расходы на счете 91. Первоначально надо закрыть эти счета. К девяностому счету иногда открываются субсчета «Выручка» (90.

1), «Себестоимость»(90.2), «НДС» (90.3), «Прибыль/убыток от продаж» (90.9). Они открываются для того, чтобы вести раздельный учет полученного дохода и затрат. Для получения финансового результата из кредитового оборота по счету 90.1 «Выручка» нужно вычесть дебетовые обороты по другим субсчетам счета 90 («Себестоимость», «НДС» и т.п.

).

Каждый месяц надо определять результаты по счету 90, подводить итоги деятельности, отображать прибыль или убыток, производить закрытие месяца. При этом происходит списание показателей с субсчета 90.9 «Прибыль/убытки от продаж» на счет 99 «Прибыли и убытки» и делаются следующие проводки:

Д 90.9 — К 99 – учет прибыли за месяц ,

Д 99 — К 90.9 – учитывается убыток за месяц.

В результате учета при правильно проведенных операциях на конец года остатка на счете 90 не будет, а вот на субсчетах к 90 счету суммы накапливаются, их необходимо закрыть в ходе реформации, поэтому 31 декабря делаются следующие проводки:

Д90 субсчет «Выручка» К90 субсчет «Прибыль/убыток от продаж» — списана выручка, накопленная в течение года на специальном субсчете

Д90 субсчет «Прибыль/убыток от продаж» — К90 «Себестоимость продаж» — учтена себестоимость реализации по году.

К счету 91 также открываются субсчета «Прочие доходы» (91.1), «Прочие расходы» (91.2) и «Сальдо прочих доходов и расходов» (91.3).

Здесь накапливаются доходы и расходы, не связанные с основной деятельностью, например, полученная безвозмездно помощь или когда платятся проценты за пользование кредитными денежными средствами. На специальном субсчете 91.

3 ведется ежемесячный учет сальдо прочим доходам/расходам. По счету 91 результат определяется, когда мы из прочих доходов (К91.1) вычитаем прочие расходы (Д91.2).

Каждый месяц с субсчетов 91-9 «Сальдо прочих доходов и расходов» на счет 99 «Прибыли и убытки» переносятся результаты и делаются проводки:

Д 91.9- К 99 – фиксация дохода за месяц;

Д 99 — К 91.9 – принятие убытка за месяц.

Рассмотрим пример по ежемесячному закрытию счетов 90 и 91.

На 29.02 у нас сальдо по субсчетам следующее: 90.1 — 2 000 р., 90.2 – 600 р., 90.3 – 100 р., 91.1 – 50 р., 91.2 – 150 р. Прибыль по основной деятельности составляет 1 300 р. (2000-600-100), от прочей деятельности убыток 100 р. (50-150).

Делаем проводки:

Д 90.9 — К 99 — 1300 (прибыль от продажи)

Д 99 — К 91.9 — 100 (убыток от других видов деятельности).

В итоге на 90 и 91 сальдо равно нулю, а на 99 счете прибыль 1 200 р. В балансе отражается в строке 1370 «Нераспределенная прибыль (непокрытый убыток)».

В результате закрытия счетов 90 и 91 на 1 января синтетические счета и субсчета не будут иметь сальдо. На этом завершен очередной этап реформации.

На следующем этапе закрывается счет 99 «Прибыли и убытки» где каждый месяц накапливались суммы наших доходов и расходов. Полученные данные переносится на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

На счете 99 могут быть открыты тоже субсчета «Прибыли и убытки от обычных видов деятельности», «Прибыли и убытки от прочих доходов и расходов» (куда переносятся результаты работ помесячно), «Налоговые пени и штрафы». Если мы хотим закрыть субсчета, то нужно ввести специальный субсчет, к примеру, «Сальдо прибылей и убытков» для подсчета итогового результата (как по счетам 90 и 91) и закрыть здесь все субсчета 99 счета.

https://www.youtube.com/watch?v=U1KgFm-qUz0

Когда компания в своей деятельности использует ПБУ 18/02, то она ведет налоговый и бухгалтерский учет, которые создают разницы и их надо учитывать. Благодаря этому налог на прибыль начисляется не проводкой Д 99 — К68, а учитывается условный доход (расход) по налогу на прибыль.

Многие фирмы добавляют к счету 99 специальный субсчет 99-2 «Налог на прибыль», а также открывают субсчета второго ряда 99-2-1 «Условный расход по налогу на прибыль» и т.п. Информация со всех субсчетов переносится также субсчет «Сальдо прибылей и убытков» и на данном субсчете формируется конечный результат, который перенесется на счет 84.

К примеру, ООО «Любава» по итогам года имеет следующие остатки на счете 99:

— сальдо по кредиту 99.1 «Прибыли и убытки» — 550 000 р.;

— сальдо по дебету 99.2.1 «УР по налогу на прибыль» — 109 800 р.;

— сальдо по дебету 99.2.3 «ПНО» — 15 000 р.

Проводим закрытие 99 счета:

Д99.1 К99.9 — 550 000 р, (закрытие субсчета 99.1)

Д99.9 К99.2.1 – 109 800 р. (закрытие субсчета 99.2.1)

Д99.9 К 99.2.3 – 15 000р. (закрытие субсчета 99.2.3)

Сальдо по кредиту 99.9 равняется 440 185 р. (550 000 – 109 800 – 15 000).

Закрывается счет 99.9: Д99.9 — К 84 – 440 185 р.

Когда происходит реформация баланса, проводки следующие:

Д 90.1 — К 90.9 — подведен итог субсчета «Выручка»

Д 90.9 — К 90.2 (90.3 и т.д.) — подытожены другие субсчета

Д 91.1 — К 91.9 — подведен итог субсчета «Прочие доходы»

Д 91.9 — К 91.2 — результат субсчета «Прочие расходы»

Д 99.1 (99.9) — К 99.9 (99.1) — отображен результат деятельности до налогообложения

Д 99.2 (99.9) — К 99.9 (99.2) – отражен УР/УД по налогу на прибыль

Д 99.9 — К 99.3 — отражено постоянное налоговое обязательство

Конечное сальдо по счету 99 направляется на счет 84. Произошла реформация баланса. Проводки:

Д99 субсчет «Сальдо прибылей и убытков» и К84 субсчет «Нераспределенная прибыль (непокрытый убыток)» — списана полученная за год прибыль.

Д84 субсчет «Нераспределенная прибыль (непокрытый убыток)» К 99 субсчет «Сальдо прибылей и убытков» – списан полученный за год убыток.

После всех операций получается, что сальдо по счету 99 «Прибыли и убытки» на 1 января следующего года станет равно нулю. По итогу всех проведенных процедур реформация баланса завершается, можно приступать к ведению учета с нового года и распределить прибыль при наличии.

Российским законодательством предусмотрено, что решение о распределении прибыли принимается общим собранием участников либо акционеров, то есть собственники предприятия должны решить, куда пойдут деньги. Они могут остаться в распоряжении компании либо выплачены участникам (акционерам) в виде дивидендов.

К примеру, за год компания получила доход от основного вида деятельности (К99) 400 000 р., убыток от прочих видов 54 000 р. (Д99). Также начислен налог на прибыль 70 000 руб. Итого прибыль на 31 декабря будет равна 276 000 рублей (400 000 — 54 000 — 70 000). Данная прибыль будет включаться в состав нераспределенной прибыли и совершается проводка Д99 К 84 – 276 000 рублей.

Реформация бухгалтерского баланса. Закрытие счетов

Реформация бухгалтерского баланса – это техническая процедура по закрытию отчетного годового периода в бухгалтерском учете, состоящая в обнулении некоторых счетов.

Реформацию выполняют датой последнего дня декабря текущего года (после занесения в учет последней финансовой операции) до составления годовой отчетности: бухгалтерского баланса, отчетов о хозяйственных и финансовых итогах работы субъекта.

Подготовка к процедуре реформации

Процесс реформации баланса включает 2 последовательных этапа:

- обнуление сальдо на счетах, использовавшихся в ходе отчетного периода для фиксирования приходов, затрат и коммерческих итогов функционирования предприятия: счет 90 для реализации и счет 91 для иных расходов, доходов;

- включение образовавшегося за минувший год финансового результата (прибыли и потерь по сч. 99) в показатель непокрытого ущерба или нераспределенной прибыли путем перемещения на сч. 84.

Поэтому новый финансовый период предприятие начнет с сальдо, равными нулю, по счетам и субсчетам, учитывающим показатели деятельности компании.

К сведению! До начала процедуры следует выверить остатки средств по всем бухгалтерским счетам, а в случае выявления ошибок необходимые исправительные проводки должны быть выполнены в учете датой 31 декабря. При наличии корректировок в бухучете важно проверить их отражение по учету налогов и произвести доплату соответствующего платежа при необходимости.

Закрытие счетов доходов и расходов организации

Обнуление счетов 90, аккумулирующего приход и траты предприятия по обычным видам производства или деятельности, и 91, предназначенного для иных поступлений и расходов, производится каждый календарный месяц. При этом финансовый итог, получаемый в ходе сравнения оборотов по субсчетам счетов 90 и 91, переводится на счет 99.

В бухучете в случае получения прибыли от реализации и иной деятельности выполняется запись по ее списанию:

Дебет с/сч. 90-9 (с/сч. 91-9) / Кредит сч. 99.

При формировании убытка за месяц его списание производится операцией:

Дебет сч. 99 / Кредит с/сч. 90-9 (с/сч. 91-9).

Ежемесячно на конец периода счета 90, 91 имеют нулевые остатки, но их субсчета сохраняют некоторые остатки средств, обнуление которых внутренними операциями (на с/сч. 90-9 и 91-9) производится в процессе балансовой реформации по данным на 31 декабря завершаемого года.

Закрытие счетов по убыткам и прибыли организации

На счете 99, формирующем конечный показатель функционирования предприятия, в течение текущего года фиксируются прибыли и урон по обычным типам деятельности, иные поступления и выбытия, показатель рассчитанного налогового платежа на прибыль, корректировки по величине налога, расчеты штрафов (по сборам, налогам).

К сведению! Компания, использующая ПБУ 18/02, для отражения начисленного налогового платежа по прибыли не использует операцию по счетам 99 (Дт) и 68 (Кт), а выполняет корректировку условного расхода/дохода по налогу, учитываемого на специальном субсчете.

https://www.youtube.com/watch?v=Bm_Cqj-2NtU

Счет 99 не закрывается, по сравнению со сч. 90, 91, в течение года, сальдо по нему отражает промежуточные итоги хозяйственной деятельности, при этом кредитовое сальдо к окончанию года свидетельствует о чистой прибыли, а дебетовый остаток – об ущербе.

Завершающей операцией (от последнего числа декабря) на сч. 84 добавляется показатель чистой прибыли (в кредит) или заносится убыток (в дебет):

Дебет сч. 99 / Кредит сч. 84 или Дебет сч. 84 / Кредит сч. 99.

Остаток по счету 99 обнуляется, а открытые к нему дополнительно субсчета также закрываются последним числом декабря внутренними записями на субсчет 99-9.

К сведению! При необходимости к сч. 99 создаются субсчета разных порядков с учетом показателей формы отчетности о прибылях и убытках.

К примеру, для субсчета, отражающего поступления/траты до налогообложения (с/сч. 99-1), допустимы субсчета следующего порядка:

- для прибыли/потерь от реализации (с/сч. 99-1-1);

- для прочих поступлений и выбытий (с/сч. 99-1-2).

Реформация многоуровневого счета производится поэтапно путем переноса сальдо остатков внутренними проводками на субсчет более высокого порядка. Образующийся в итоге остаток (по с/сч. 99-9) сносится на сч. 84 в дебет или кредит в зависимости от результата.

Использование чистой прибыли

Направления распределения образовавшегося за год чистого дохода организации определяются на общем собрании ее участников (ст. 103 ГК РФ).

В бухгалтерском учете до получения итогов годового акционерного собрания не выполняется списание суммы заработанной за год прибыли, исключая случаи, зафиксированные уставом компании. В таких ситуациях информация по фактам распределения годового дохода должна быть доведена до сведения всех акционеров предприятия до начала очередного годового заседания.

Чистая прибыль компании может использоваться для:

- Уплаты сумм дивидендов участникам компании. Если последние также являются его работниками, то выполняется проводка: Дебет сч. 84 / Кредит сч. 70.

- Для прочих участников выполняется следующая операция: Дебет сч. 84 / Кредит с/сч. 75-2 (уплата доходов).

Оплата по некоторым акциям может осуществляться и из средств специальных фондов организации, ранее образованных для этих целей.

Операции по начислению сумм дивидендов осуществляются при появлении решения акционеров об их выплате, что происходит в году после завершившегося, т.е. отчетного. В бухучете проводки за отчетный год не добавляются, но сведения о событиях, произошедших после отчетной даты, должны отразиться в пояснительных документах к отчетам по убыткам, прибылям (ПБУ 7/98) и к балансу предприятия.

- Перечислений в резервный фонд, формируемый для закрытия потерь компании, гашения облигаций, выкупа акций организации. Наличие подобного фонда для АО обязательно, в ООО фонд создается на добровольной основе (ФЗ № 14, 08.02.1998).

Дополнение ресурсов резервного фонда, учитываемых по сч. 82, допускается до получения решения заседания участников организации проводкой: Дебет сч. 84 (прибыль нераспределенная) / Кредит сч. 82.

- Погашения убытков минувших периодов. Величина чистой прибыли (некоторая доля или полная сумма), направляемая на указанные цели, определяется в ходе общего акционерного собрания.

Погашение потерь прошлого отражается операцией: Дебет сч. 84 (прибыль нераспределенная) / Кредит сч. 84 (субсчет для непокрытого убытка минувшего периода).

К сведению! Компания вправе понизить показатель налогооблагаемой доходной базы отчетного года на размер урона, понесенного в минувшие периоды (ст. 283 НК РФ). Гашение убытков прошлого из суммы текущей чистой прибыли допустимо до появления решения собрания участников, если порядок процедуры прописан в уставе организации.

Если последним заседанием акционеров решено увеличить долю отчислений на гашение прошлых потерь, то операции в учете могут выполняться 2 раза: по состоянию на последний день декабря отчетного года в размере, установленном прошлым собранием или уставом, и на дату последнего годового собрания (в новом году).

- Повышения показателя уставного капитала предприятия, при этом проводка по счетам выглядит как:

Дебет сч. 84 / Кредит сч. 80.

- Увеличения фондов специального назначения (социальной сферы, накопления, благотворительности, потребления), расходование которых допустимо только на разрешенные уставом или иными внутренними документами цели. К примеру, пополнение фонда социальной сферы осуществляется проводкой:

Дебет сч. 84 / Кредит сч. 76 (с/сч. «Фонд социальной сферы»).

Если к концу годового периода средства со специальных фондов (по счету 76) оказались использованы не полностью, решение по ним должно выноситься собранием акционеров. При решении провести капитализацию в бухгалтерском учете выполняется проводка:

Дебет сч. 76 (субсчет фонда) / Кредит сч. 84 (субсчет для прибыли минувших лет нераспределенной).

При отсутствии подобного решения неистраченные ресурсы сохраняются на соответствующих счетах и могут использоваться в будущем периоде на эти же цели.

К сведению! В случае если участники компании приняли решение не распределять сумму образовавшейся чистой прибыли, производится ее капитализация: Дебет сч. 84 / Кредит сч. 84 (с/сч для прибыли минувших лет нераспределенной).