Что такое переоценка основных средств?

Для начала давайте разберёмся, что такое сами основные средства. Это средства, многократно участвующие в производственном процессе, не изменяющие свою материальную и вещественную форму.

Их стоимость переносится на готовую продукцию в виде увеличения ли уменьшения её стоимости.

Другими словами это те средства, часть имущества предприятия, которая используется в работе на предприятии (например, станки, компьютеры, столы, стулья и прочее).

Первоначальная стоимость основных средств довольно стабильная величина, однако её можно регулярно пересматривать с учётом амортизации, износостойкости и тому подобное.

Благодаря переоценке, предприятие может приблизить основное средство по стоимость к его реальной рыночной цене, что благоприятно сказывается на амортизационном фонде, балансовой оценке того или иного основного средства, добавочном капитале. Переоценка может поспособствовать увеличению уставного капитала.

Вместе с тем, переоценка основных средств не является обязательной процедурой. Предприятие самостоятельно решает, стоит её проводить или нет. По закону это возможно сделать один раз за год (на начало отчётного периода, пункт 15 «Правил Бухгалтерского учёта» 6/01).

Последствия переоценки – существенный механизм в управлении показателями финсостояния предприятия (или организации).

Бухгалтерская отчётность при помощи этих действий становится более реальной, так объекты в неё в этом случае будут представлены в рыночной стоимости, а не в затратной.

Существует один нюанс. Если предприятие начало переоценку той или иной группы однородных объектов основных средств, то в дальнейшем оно её должно проводить регулярно.

Только это не обязательно один раз в год, следует определить период, в течение которого она и будет производиться. В этом случае их стоимость в бухучёте и стоимость в отчётности не будут отличаться от текущей.

Пункт 15 ПБУ 6/01 дал организациям возможность ответственно относиться к своим основным средствам.

Переоценка основных средств требует от работников предприятия определённой подготовительной работы:

- Оформить соответствующие распорядительные документы

- Наличие самих объектов проверки

Основные средства бывают:

- Производственные и непроизводственные

- Находящиеся в эксплуатации, в резерве, достройки или ликвидации либо на консервации

- Принадлежащие на правах собственности, находящиеся в аренде, находящиеся в оперативном или хозяйственно управлении

- По вещественному признаку

а. вычислительная техника

б. транспорт, имеющийся у предприятия

в. хозяйственный инструментарий

г. ещё не установленное оборудование

д. производственные здания

е. машины и оборудование

ж. приборы измерения и регулировки

з. резерв и консервация, а так же объекты, которые готовы к списанию, но ещё не списаны

При переоценке основных средств можно реально оценить соотношение между двумя видами налога – налогом на прибыль и налогом на имущество. Если предприятие терпит убытки, то переоценка может существенно снизить налог на имущество. Если же у предприятия высокая прибыль, то реально прилично снизить налог на прибыль.

Для чего используется переоценка основных средств:

- Возможная реструктуризация

- Для финансового анализа (для оценки себестоимости продукции, а так же цены на неё)

- При увеличении уставного капитала

- Минимизировать налог на прибыль при продаже объекта

- Инвестиции в бизнес, например, получение кредита

Занимаются переоценкой основных средств профессионалы, которые могут с лёгкостью разобраться в бухучёте, выберут оптимальные модели для переоценки, помогут в инвентаризации.

- Теперь немного подробнее

- Методы переоценки

- Проведение переоценки

- Переоценка основных средств в 2021 году

- Суть переоценки основных фондов

- Обязательно ли переоценивать фонды

- Цели и задачи

- Какое именно имущество можно переоценивать

- Существенность переоценки ОС

- Что необходимо для проведения переоценки

- Способы проведения переоценки

- Результаты переоценки

- Дооценка ОС

- Уценка ОС

- Влияние на налоговый учет

- Переоценка основных средств: как провести и оформить — Бух учет

- Кто проводит переоценку

- Что подлежит переоценке

- Когда проводить

- Как проводить переоценку

- Документальное оформление

- Отражение в бухгалтерском учете

- Налоговый учет (при применении ПБУ 18)

- Переоценка ОС в бухгалтерском учете

- Переоценивать или нет – решает бухгалтер

- Группы однородных объектов

- Периодичность проведения переоценки устанавливается учетной политикой

- Способ проведения переоценки

- Подготовительные работы. Документальное оформление

- Отражение результатов переоценки

- Бумажные и Интернет СМИ | Пресс-центр | GSL

- «Косвенная продажа недвижимости: развитие правил налогообложения»

- «Необоснованная налоговая выгода»

- «Реестры бенефициаров для российских компаний»

- «ФНС утвердила исключение Британских Виргинских островов из офшоров»

- «Сертификат хорошего состояния компании в Гонконге»

- «Ураган «Ирма» как фактор международного налогового планирования»

- «Защита персональных данных: электронный адрес»

- «Гонконг: банки снова открывают счета стартапам и как открыть расчетный счет»

- «Гонконгские компании в международном налоговом планировании»

- «Позитив и оптимизм»

- «Как списать просроченную недоимку: пошаговый алгоритм»

- «Гонконг предлагает налоговые льготы в обмен на инновации»

- «Как использовать компании США и Канады для налогового планирования»

- «Гонконг собирается ввести обязательные реестры бенефициаров?»

- «Минфин потребовал от офшоров справку о праве на доходы»

- «Александр Алексеев асфальтирует протоптанные дорожки»

- «Контролирующие лица в английском праве. Пять главных признаков»

- «Проблемы с открытием банковских счетов в Гонконге»

- «Подумали о душе»

- «Офшорные счета в Китае стало практически невозможно открыть: политика банков»

- «Документальное оформление валютных операций»

- «Вопросы учета и налогообложения членства в СРО»

- «Открытие счета в банках Гонконга. Новая реальность.»

- «Вправе ли компания уволить декретницу при ликвидации компании»

Теперь немного подробнее

Переоценка основных средств – это коэффициент, показывающий изменение рыночной стоимости того или иного объекта переоценки. Это могут быть как материальные активы предприятия, так и не материальные. Так же переоценку можно проводить с помощью прямого перерасчета, исходя из среднестатистических рыночных цен.

https://www.youtube.com/watch?v=zuvFTq6aAYA

Дооценка – увеличение стоимости какого-либо средства. В этом случае увеличивается сумма амортизации. Сумма дооценки добавляется к капиталу предприятия. Сумма дооценки может быть равна сумме уценки. В этом случае имеет место нераспределённая прибыль или непокрытый убыток.

Уценка – прямо противоположная процедура, уменьшающая стоимость оцениваемого объекта.

Индексация или прямой перерасчёт – последнее наиболее точно оценивает ситуацию на рынке.

Переоценка основных средств – это не только процедура, призывающая увеличить расходы компании, скорее это необходимая процедура для привлечения инвестиционных средств. На рыночную стоимость ОС влияет инфляция, срок амортизации, другие условия.

Переоценка ОС проходит по трём пунктам:

- Стоимость активов компании вычисляется путём сравнения их с аналогичными и их стоимостью

- Производится переоценка, устанавливается общая стоимость. Используется валюта компании (предприятия)

- Индексация и вычисление всех активов компании

Максимальное время проведения переоценки ОС – не более трёх-четырёх месяцев.

Методы переоценки

- Индексный. Стоимость основных средств рассчитывается с помощью индексов-дефляторов (рассчитывает их Росстат).

- Метод прямого перерасчета. Используются текущие рыночные цены на такой же тип продукции.

Получают эти сведения у изготовителей, из данных госстатистики плюс независимая оценка у оценщиков.

Второй способ предпочтительнее и используется чаще всего.

В налоговом учёте и в бухгалтерском учёте после проведения оценки основных средств сами средства будут иметь разную стоимость, потому налоговый учёт не предусматривает переоценку ОС.

Проведение переоценки

- Перерасчёт стоимости основных средств. Используются документы, подтверждающие стоимость аналогичных объектов на момент переоценки.

- Индексация объектов при помощи специальных индексов-дефляторов

Самостоятельно выполнить такие действия предприятию проблематично.

Гораздо более действенным способом будет обратиться в специализированную компанию, где переоценкой займутся специалисты.

Документы, необходимые для осуществления переоценки.

- Паспорт (для физлиц) или свидетельство о регистрации (для юрлиц)

- Документы на право собственности на каждое из основных средств

- Документация на объекты

- Основные средства (перечень)

- Паспорт инвентаризации (если это здание) и его стоимость

- Смета или проект, если паспорт по какой-то причине нет возможности предоставить

Этот перечень может быть урезан или наоборот дополнен необходимыми документами, в зависимости от сложности процедуры переоценки основных средств.

Переоценка основных средств не требует внесения изменений в данные налоговой декларации. Сведения отражаются только в бухгалтерском учёте. Если Ваше предприятие решит в таком важном деле, как переоценка основных средств прибегнуть к помощи специалистов, то мы можем предоставить Вам тариф на проведение оценочных работ.

Конечно, бухгалтерия компании или предприятия может самостоятельно провести переоценку своих активов, но её заключение не будет иметь никакой юридической силы, поэтому очень целесообразно пользоваться услугами профессиональных оценочных компаний, таких как наша, например.

После проведения всех работ, мы предоставим Вам отчёт, который будет составлен в полном соответствии с настоящим законодательством РФ. Так же в его составлении будут применены федеральные стандарты оценки и наши собственные стандарты.

Преимущество переоценки ОС в том, что она отражает реальное состояние активов предприятия. Без неё данные о стоимости активов искажаются, нет новых инвестиций (или они ограничены), потому что не понятно, насколько они будут целесообразны.

Переоценка ОС позволяет накопить ресурсы в случае возможной реновации основного капитала.

Стоит заметить, что переоценке ОС должна предшествовать процедура, направленная на определение целесообразности её проведения. Например, большая часть Ваших активов практически не колеблется в цене. Значит, им переоценка фактически не нужна.

markus rothkranz produkte

Переоценка основных средств в 2021 году

Основные материальные и нематериальные активы постоянно изменяют свою остаточную стоимость. Большинство постепенно теряет ее, перенося на производимую с их помощью продукцию – амортизируясь.

Но бывают и ситуации, когда в результате модернизации или улучшения тот или иной актив увеличивается в стоимости. Кроме того, предприятие обновляет свои материальные активы, приобретая новые взамен изношенных, расширяет их базу.

Так или иначе, стоимость основных активов предприятия – это параметр, постоянно находящийся в динамике, а значит, требующий регулярного аналитического и бухгалтерского учета.

Важно, чтобы этот параметр находился в реальном соответствии с рыночными характеристиками стоимости, чтобы отражать в бухгалтерских документах истинную остаточную стоимость, а не просто выраженную в тех или иных цифрах.

https://www.youtube.com/watch?v=E4uhENdjpBA

В статье мы осветим суть процедуры переоценки основных имущественных активов организации, как она происходит в соответствии с последними законодательными нововведениями, а также покажем, как это делается на конкретном примере.

Суть переоценки основных фондов

Имущество предприятия с течением времени меняет свою стоимость в результате износа (физического и/или морального). Параллельно протекают рыночные процессы, с разной скоростью изменяющие цену различных активов: недвижимости, оборудования, инструментов, транспортных средств и т.п. Переоценка проводится как раз для того, чтобы привести эти данные к единому показателю.

Динамика рыночной стоимости активов очень неравномерна, ее трудно оценить с точки зрения определенных факторов, поэтому стоимость имущества в каждый отдельно взятый момент не отражает его реальной цены в современных условиях рынка. Отсюда возможны существенные искажения в разных параметрах активов:

- себестоимости;

- амортизационных отчислений;

- рентабельности фондов;

- базы для налогообложения.

Итак, переоценка основных фондов организации – это уточняющие мероприятия по приведению остаточной стоимости активов к уровню фактической их цены на рынке, то есть установление полной цены, которая понадобилась бы на их восстановление или реновацию до первоначального состояния в современных реалиях.

НАПРИМЕР. Два года назад предприятие приобрело новое оборудование, стоившее 50 000 руб. За два года оно утратило в результате амортизации 7 тыс. руб. Таким образом, его остаточная стоимость по бухгалтерским документам составит 43 тыс. руб.

Но в результате определенных рыночных процессов (производитель выпустил усовершенствованную модель) реальная стоимость такого оборудования данного уровня износа на рынке составляет только 35 тыс. руб. Это значит, что на сегодняшний день его можно продать именно за эту сумму.

Необходимо произвести переоценку, в результате которой на бухгалтерском балансе это оборудование будет отражено по стоимости 35 тыс. руб., что является его реальной рыночной ценой, достоверной при финансовом учете.

Обязательно ли переоценивать фонды

Согласно п. 15 ПБУ 6/01 «Учет основных средств», утвержденных приказом Министерства финансов России от 30 марта 2001 г. № 26н, предприятие имеет право, но не обязано производить переоценку своего имущества. Обязательность этой процедуры в Российской Федерации упразднена в 1997 году.

Законодательный порядок переоценки имущественных фондов излагается в Налоговом Кодексе РФ в ст. 256 «Амортизируемое имущество», а также в ст. 257 «Порядок определения первоначальной стоимости амортизируемого имущества». По регламенту нужно соблюдать следующие условия:

- единожды проведя переоценку, фирма должна делать эту процедуру регулярно, но не чаще 1 раза в год (это становится обязанностью);

- результат проведенной переоценки в документах нужно отражать на конец отчетного периода (до 2011 года было – на начало);

- объекты переоценки должны находиться в собственности организации;

- порядок переоценки должен утверждаться в учетной политике организации;

- начало процесса переоценки инициируется приказом по предприятию и составлением ведомости переоцениваемых объектов;

- коммерческие предприятия оставляют вопрос о самостоятельности проведения переоценки или привлечения для этого сторонних организаций на собственное усмотрение.

Цели и задачи

В практике учета переоценку основных фондов предприятия производят для того, чтобы:

- определить адекватную рыночную стоимость данного основного актива;

- для привлечения инвестиционных партнеров (например, для залоговой стоимости при кредитовании);

- при перспективах увеличения уставного капитала;

- при планах на реструктуризацию;

- для уточнения себестоимости и цены производимой продукции (в рамках финансового анализа);

- для избегания падения рыночной стоимости активов ниже уставного фонда (это грозит ликвидацией фирмы);

- если нужно предоставить финансовую отчетность по международным стандартам;

- при страховке имущества (уточняется страховая база);

- возможность сократить налог на имущество (для компаний с низкой прибылью), поскольку уменьшится стоимость ОС по балансу;

- уменьшение базы налога на прибыль (для рентабельных организаций) в результате роста амортизационных отчислений, если стоимость ОС после переоценки повысится.

Какое именно имущество можно переоценивать

Переоценка основных средств может производиться в отношении:

- рабочего оборудования;

- недвижимости – зданий и сооружений, в том числе и незавершенных;

- приборов, станков, инструментов;

- вычислительной техники;

- транспортных средств;

- различного инвентаря;

- оборудования, которое только подготовлено для установки;

- любых основных фондов, которые на данный момент не действуют, но не списаны с баланса (на консервации, в резерве, подготавливаются к списанию и пр.).

Существенность переоценки ОС

Требование существенности изложено в п. 44 «Методических указаний об учете основных средств», утвержденных приказом Минфина России от 13 октября 2010 г. № 91н.

Оно гласит, что стоимость переоцененных основных средств, отраженная на балансе, должна существенно отличаться от первоначальной, иначе нет и смысла в проведении переоценки. Барьер существенности условно установлен в 5% (согласно приказу Минфина России от 22 июля 2003 г.

№ 67н), каждая организация вправе самостоятельно установить его в учетной политике, закрепив в локальных актах.

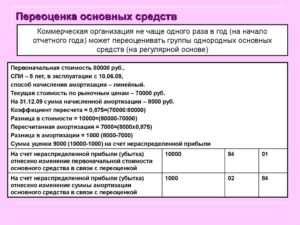

НАПРИМЕР. ООО «Бригантина» приняло решение о переоценке основных активов. По балансу на конец предыдущего отчетного года стоимость основных средств составляла 2 000 000 руб. (допустим, что группа ОС однородная).

После переоценки текущая (восстановительная) стоимость активов составила 2 200 000 руб. Разница составляет 2 200 000 – 2 000 000 = 200 000 руб.

, что составляет 10%, признаваемых существенной разницей, поэтому данные изменения следует отразить в балансе.

https://www.youtube.com/watch?v=zoMShlDMdrY

Если бы восстановительная стоимость составила 2 020 000 руб., то полученная разница не была бы признана существенной и решение о переоценке бы не принималось.

Что необходимо для проведения переоценки

До того, как начать процедуру переоценки ОС, нужно провести ряд подготовительных мероприятий, таких как:

- Проверка наличия объектов основных активов, подлежащих переоценке. Этот этап завершается составлением ведомости с перечнем переоцениваемых объектов.

- Принятие решения о переоценке и оформление его документально. Издание приказа по организации для всех служб, которые будут принимать участие в этом процессе. В тексте приказа должны быть отражены такие особенности:

- объекты, подлежащие переоценке;

- методика проведения переоценки (метод, способ отражения на бухгалтерском балансе);

- лица, несущие ответственность за проведение и оформление переоценки.

- Сбор и взятие на вооружение необходимой сопутствующей информации:

- сведений об уровне рыночных цен на аналогичные объекты ОС (по статистическим данным, информации от торговых инспекций и др.);

- данные о рыночной стоимости из СМИ и специальных литературных источников;

- сведения о стоимости продукции партнеров и конкурентов;

- экспертные заключения.

Способы проведения переоценки

Закон определяет два возможных метода для изменения балансовой стоимости ОС:

- индексация – стоимость ОС корректируется на основании специальных статистических индексов-дефляторов;

- прямой перерасчет относительно реальных рыночных цен – используется чаще, поскольку в настоящее время Росстат не публикует на регулярной основе статистические индексы, необходимые для применения первого метода.

ОБРАТИТЕ ВНИМАНИЕ! Если то или иное основное средство уже подвергалось переоценке, то в дальнейшем для этой процедуры нужен перерасчет по его восстановительной стоимости с учетом начисленной суммы амортизации за время использования этого имущества.

Результаты переоценки

Итогом проведения переоценки активов может быть увеличение или уменьшение стоимости, по сравнению с рыночной. Таким образом, на бухгалтерском балансе может быть проведена одна из двух предусмотренных законом процедур: дооценка или уценка, после чего восстановительная стоимость на балансе будет принята за первоначальную.

Дооценка ОС

Если восстановительная стоимость оказалась больше остаточной, то данное основное средство необходимо дооценить.

Сумма, на которую была увеличена стоимость актива или группы активов, зачисляется в добавочный капитал компании. В предыдущие годы суммы амортизационных отчислений, составившие уценку и проходящие по балансу в числе «прочих расходов», должны были быть равными начисленной дооценке и вноситься в «прочие доходы».

Балансовые проводки:

- дебет 01, кредит 83/91.1 – увеличена сумма первоначальной стоимости основного средства;

- дебет 83/91.1, кредит 02 – увеличена сумма амортизационных отчислений на данное основное средство.

Уценка ОС

Производится, если по результатам индексации или перерасчета восстановительная стоимость получилась меньше, нежели остаточная.

Данная сумма относится на «прочие расходы»: она уменьшает добавочный капитал организации, который был образован за счет дооценки данного основного средства в другие периоды. Та сумма, на которую получилось превышение, и составляет уценку. Ее относят на «прочие расходы».

Проводки по балансу:

- дебет 83/91.1, кредит 01 – уменьшена первоначальная стоимость основного средства;

- дебет 02, кредит 83/91.1 – уменьшена начисленная амортизация ОС.

ВНИМАНИЕ! Если в результате переоценки объект основного средства совсем утрачивает стоимость и подлежит списанию, оформляется его выбытие, отражающееся в составе «прочих расходов». При этом сумма его дооценки должна быть перенесена в нераспределенную прибыль организации.

Влияние на налоговый учет

Переоценка основных средств: как провести и оформить — Бух учет

Согласно главному документу по основным средствам ПБУ 6/01 (п.15), организации по желанию могут проводить переоценку основных средств. Переоценка основных средств — это пересмотр стоимости основных средств, находящихся в эксплуатации, как в сторону увеличения, так и уменьшения.

Для чего нужна переоценка, каков ее экономический смысл? Организации с большим количеством ОС, причем с большим сроком использования и высокой стоимостью (здания, оборудование и прочее) заинтересованы в отражении своих активов по реальной (справедливой) стоимости. Чтобы в бухгалтерском балансе фирмы инвесторы, собственники, топ-менеджеры видели максимально достоверную картину финансового состояния.

Например, 5 лет назад в центре города было приобретено здание для сдачи офисов в аренду за 7 млн. руб. Сумма начисленной амортизации составила — 1 млн 400 тыс руб. Балансовая стоимость основного средства — 5 млн 600 тыс.

В настоящее время рыночная стоимость здания возросла в несколько раз и составляет примерно 25 млн. руб. После проведения переоценки организация будет учитывать здание по более достоверной стоимости, чем до переоценки.

Кто проводит переоценку

Переоценку проводит любая коммерческая организация, в том случае, если хочет ее проводить, то есть в добровольном порядке. Поэтому, в учетной политике каждой фирмы, надо указать, проводится ли переоценка ОС или нет.

Что подлежит переоценке

Если фирма приняла решение проводить переоценку ОС, то это не значит, что нужно переоценивать все имеющиеся основные средства. Можно ограничиться одной группой однородных объектов. Законодательно такие группы не установлены, это могут быть, например:

- здания;

- сооружения;

- транспортные средства;

- оборудование;

- многолетние насаждения;

- производственный и хозяйственный инвентарь.

- вычислительная техника.

Организация может делать переоценку, к примеру, только зданий или только оборудования. Делать переоценку всех основных средств, может быть не целесообразным.

Когда проводить

Если решено проводить переоценку ОС, то делать это можно не чаще одного раза в год, а вот с какой периодичностью законодательством не установлено. Этот вопрос организация решает самостоятельно: ежегодно, раз в три года, раз в пять лет и т.д.

https://www.youtube.com/watch?v=xoZXtYTr8ko

Проводится переоценка на конец отчетного года — по состоянию на 31 декабря. До 01 января 2011 года переоценка проводилась на начало отчетного года.

Если организация не проведет очередную переоценку в сроки, установленные учетной политикой, она может быть оштрафована налоговой инспекцией.

Как проводить переоценку

О том, как провести переоценку можно узнать из Методических указаний по бухучёту ОС (Приказ Минфина РФ от 13.10.2003 № 91н). Для переоценки указывается два способа:

- метод индексации;

- метод прямого пересчета по документально подтвержденным рыночным ценам.

Документальное оформление

Для проведения переоценки ОС проводится подготовительная работа, которая заключается в следующем:

- проверка наличия ОС, подлежащих переоценке;

- составление приказа руководителя о проведении переоценки по состоянию на конец отчетного года, в приказе указываются группы однородных объектов;

- составляется перечень объектов, подлежащих переоценке. В нем указываются точное название ОС, дата приобретения (сооружения, изготовления), дата принятия объекта к бух учету.

Отражение в бухгалтерском учете

1.Если после переоценки стоимость ОС увеличилась, в учете делают записи:

Дебет 01 Кредит 83 — увеличена стоимость основного средства в результате переоценки.

Дебет 83 Кредит 02 — доначислена амортизация ОС в результате его переоценки.

2.Если после переоценки стоимость ОС, ранее уцененных увеличилась, то сумму дооценки, равной сумме предыдущей уценки относят на финансовый результат — прочие доходы.

Дебет 01 Кредит 91.1 — отражена дооценка ОС в пределах предыдущей уценки.

Дебет 91-2 Кредит 02 — увеличена амортизация ОС в пределах предыдущей уценки.

Превышение суммы дооценки над суммой уценки включается в состав добавочного капитала.

Дебет 01 Кредит 83 — отражена дооценка ОС сверх предыдущей уценки.

Дебет 83 Кредит 02 — увеличена амортизация ОС сверх предыдущей уценки.

3.Если после переоценки стоимость ОС уменьшилась, то сумму уценки относят на финансовый результат — прочие расходы.

Дебет 91-2 Кредит 01 — уценено ОС, которое раньше не дооценивалось.

Дебет 02 Кредит 91-1 — уменьшена амортизация по ранее недооценному ОС.

4. Если после переоценки стоимость ОС, ранее дооцененных уменьшилась, то сумма уценки, равная сумме предыдущей дооценки, уменьшает добавочный капитал.

Дебет 83 Кредит 01 — отражена уценка ОС в пределах предыдущей дооценки.

Дебет 02 Кредит 83 — отражено уменьшение амортизации ОС в пределах предыдущей дооценки.

Превышение суммы уценки над суммой дооценки относится на финансовый результат — прочие расходы.

Дебет 91-2 Кредит 02 — отражена уценка ОС сверх предыдущей дооценки.

Дебет 02 Кредит 91-1 — отражено уменьшение амортизации сверх предыдущей дооценки.

Налоговый учет (при применении ПБУ 18)

В налоговом учете переоценка основных средств не учитывается — стоимость ОС и размер амортизации не меняется. После проведения переоценки у организации появятся постоянные разницы: суммы амортизации в налоговом и бухгалтерском учете будут различаться.

Если произошла дооценка ОС, в бухгалтерском учете сумма ежемесячной амортизации станет больше, чем в налоговом учете, возникнет постоянное налоговое обязательство (ПНО):

Дебет 99 субсчет «Постоянные налоговые обязательства (активы)» Кредит 68 субсчет «Расчеты по налогу на прибыль» — отражен ПНО с разницы между сумами амортизации.

Если произошла уценка ОС и амортизация в бухгалтерском учете меньше, чем в налоговом учете, то возникает постоянный налоговый актив (ПНА):

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 99 субсчет «Постоянные налоговые обязательства (активы)» — отражен ПНА с разницы между суммами амортизации.

Бизнес-учет

Переоценка ОС в бухгалтерском учете

Согласно п. 15 ПБУ 6/01 «Учет основных средств»[1]коммерческая организация может не чаще одного раза в год (на конец отчетного года) переоценивать группы однородных объектов основных средств по текущей (восстановительной) стоимости.

https://www.youtube.com/watch?v=gNLXVx6WJ2A

Под текущей (восстановительной) стоимостью объектов ОС понимается сумма денежных средств, которая должна быть уплачена организацией на дату проведения переоценки в случае необходимости замены какого-либо объекта.

При принятии решения о переоценке по таким основным средствам следует учитывать, что в последующем они переоцениваются регулярно, чтобы стоимость основных средств, по которой они отражаются в бухгалтерском учете и отчетности, существенно не отличалась от текущей (восстановительной) стоимости.

Переоценка объекта основных средств производится путем пересчета его первоначальной стоимости или текущей (восстановительной) стоимости, если данный объект переоценивался ранее, и суммы амортизации, начисленной за все время использования объекта.

Результаты проведенной по состоянию на конец отчетного года переоценки объектов основных средств подлежат отражению в бухгалтерском учете обособленно.

Сумма дооценки объекта основных средств в результате переоценки зачисляется в добавочный капитал организации. Сумма дооценки объекта основных средств, равная сумме уценки его, проведенной в предыдущие отчетные периоды и отнесенной на финансовый результат в качестве прочих расходов, зачисляется в финансовый результат в качестве прочих доходов.

До 2011 года переоценка ОС осуществлялась на первое число отчетного года.

Сумма уценки объекта основных средств в результате переоценки относится на финансовый результат в качестве прочих расходов.

Сумма уценки объекта основных средств относится в уменьшение добавочного капитала организации, образованного за счет сумм дооценки этого объекта, проведенной в предыдущие отчетные периоды.

Превышение суммы уценки объекта над суммой дооценки его, зачисленной в добавочный капитал организации в результате переоценки, проведенной в предыдущие отчетные периоды, относится на финансовый результат в качестве прочих расходов.

Ну а теперь «нормативную» лексику «переведем» на более простой язык. При написании статьи будем опираться также на положения МСФО (IAS) 16 «Основные средства»[2] и Методические указания по бухгалтерскому учету ОС[3].

Переоценивать или нет – решает бухгалтер

Первое, на что обратим внимание читателей, – переоценка основных средств – дело добровольное. Предприятие в качестве своей учетной политики должно выбрать либо модель учета ОС по первоначальной стоимости, либо модель учета по переоцененной стоимости и применять эту политику ко всей группе однородных объектов.

Итак, решение о том, переоценивать на конец года основные средства или нет, принимает бухгалтер. Причем такое решение не может быть принято с бухты-барахты.

Для того, чтобы отчетность была достоверна и последовательно показывала финансовое состояние организации от одного календарного года к другому, решение о том, что ОС будут переоценены (если ранее такая переоценка не проводилась), можно принять лишь в отношении приобретенных не так давно ОС. Почему? Предположим в 2003 году организацией была куплена недвижимость.

По понятным причинам в 2015 году отраженная на балансе первоначальная стоимость не соответствует ее рыночной цене. Тем не менее начинать переоценивать ее в 2015 году, при том что и ранее этого не делалось, нецелесообразно.

Обращаем внимание: при принятии решения о переоценке ОС следует учитывать, что в последующем они переоцениваются регулярно, чтобы стоимость основных средств, по которой они отражаются в бухгалтерском учете и отчетности, существенно не отличалась от текущей (восстановительной) стоимости.

Группы однородных объектов

Поясним, что понимается под группой однородных объектов ОС: это группа основных средств, сходных с точки зрения своей природы и характера использования в деятельности предприятия, например:

- земельные участки;

- здания;

- машины и оборудование;

- автотранспортные средства;

- мебель и встраиваемые элементы инженерного оборудования;

- офисное оборудование.

В ситуации, если ранее переоценка ОС не осуществлялась, но в дальнейшем торговая организация хочет это делать, по мере приобретения ОС она должна создать новые группы однородных объектов ОС (например, нежилые помещения, приобретенные после 2012 года, транспортные средства, приобретенные после 2014 года, и т. д.) и в отношении этих групп проводить переоценку.

Периодичность проведения переоценки устанавливается учетной политикой

Периодичность проведения переоценки устанавливается учетной политикой организации (переоценка не может быть проведена чаще чем один раз в год).

В отношении разных групп однородных объектов ОС может быть установлена разная периодичность проведения переоценки. То есть ее частота зависит от изменения рыночной стоимости объектов ОС, подлежащих переоценке.

Так, некоторые группы объектов ОС могут переоцениваться ежегодно, другие (если их рыночная стоимость подвергается незначительным изменениям) – один раз в 3 – 5 лет.

https://www.youtube.com/watch?v=jaAu7dg2oeU

Если произошли существенные события в экономической (политической) сфере, например резкий скачок курса иностранной валюты, высокая инфляция в конкретном сегменте, при этом срок проведения переоценки еще не наступил (предположим, согласно учетной политике объекты недвижимости переоцениваются один раз в пять лет), мы считаем, что переоценка должна произойти внепланово – на конец года, в котором произошли существенные изменения рыночной стоимости объекта ОС. А причины внеплановой переоценки следует отразить в пояснениях к бухгалтерской отчетности.

Если выполняется переоценка отдельного объекта основных средств, то переоценке подлежат и все прочие активы, относящиеся к той же группе однородных объектов ОС, что и данный актив.

Но даже если подошел срок проведения переоценки группы однородных объектов основных средств, бухгалтер должен провести анализ целесообразности данного шага.

И если увеличение стоимости объектов ОС несущественно (уровень существенности для указанных целей нужно прописать в учетной политике для ведения бухгалтерского учета), переоценку можно не проводить. Так, в п.

44 Методических указаний по бухгалтерскому учету ОС представлены два примера.

Пример 1

Стоимость объектов основных средств, входящих в однородную группу объектов, на конец 2014 года – 1 млн руб. Текущая (восстановительная) стоимость объектов этой однородной группы на конец 2015 года – 1,1 млн руб.

Результаты проведенной переоценки должны быть отражены на счетах бухгалтерского учета и в бухгалтерской отчетности, так как возникающая разница является существенной ((1 000 0000 — 1 100 000) руб. / 1 000 000 руб.).

Пример 2

Стоимость объектов основных средств, входящих в однородную группу объектов, на конец 2014 года – 1 млн руб. Текущая (восстановительная) стоимость объектов этой однородной группы на конец 2015 года – 1,03 млн. руб.

Решение о переоценке не принимается – возникающая разница не является существенной ((1 030 000 — 1 000 000) руб. / 1 000 000 руб.).

Способ проведения переоценки

Переоценивать группы однородных объектов основных средств по текущей (восстановительной) стоимости можно (п. 43 Методических указаний по бухгалтерскому учету ОС):

- путем индексации;

- путем прямого пересчета по документально подтвержденным рыночным ценам.

Для этого могут быть использованы данные на аналогичную продукцию, полученные от организаций-изготовителей, сведения об уровне цен, имеющиеся у органов государственной статистики, торговых инспекций и организаций, сведения об уровне цен, опубликованные в средствах массовой информации и специальной литературе, оценка бюро технической инвентаризации, экспертные заключения о текущей (восстановительной) стоимости объектов основных средств.

Подготовительные работы. Документальное оформление

В целях проведения переоценки объектов основных средств в организации должна быть проведена подготовительная работа по осуществлению переоценки, в частности проверка наличия объектов ОС, подлежащих переоценке (инвентаризация).

Решение организации о проведении переоценки по состоянию на конец отчетного года оформляется соответствующим распорядительным документом, обязательным для всех служб организации, которые будут задействованы в переоценке ОС, и сопровождается подготовкой перечня объектов основных средств, подлежащих переоценке. В перечне указывается как минимум следующая информация: точное название ОС, дата приобретения (сооружения, изготовления), дата принятия объекта к бухгалтерскому учету.

Отражение результатов переоценки

Результаты проведенной по состоянию на конец отчетного года переоценки объектов ОС отражаются в бухгалтерском учете обособленно. То есть целесообразно дополнить применяемые счета бухгалтерского учета субсчетами либо ввести отдельные субконто, чтобы при формировании ведомости по счету было ясно, какие именно записи делались по каждой переоценке. Если переоценка осуществляется впервые:

| Сумма дооценки объекта ОС в результате переоценки отражается по дебету счета 01 «Основные средства» в корреспонденции с кредитом счета 83 «Добавочный капитал» | Сумма уценки объекта ОС в результате переоценки отражается по дебету счета 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы» в корреспонденции с кредитом счета 01 |

Если переоценка осуществляется повторно:

| Сумма дооценки объекта ОС, равная сумме уценки, проведенной в предыдущие отчетные периоды и отнесенной на финансовый результат в качестве прочих расходов, отражается по кредиту счета 91, субсчет 91-1 «Прочие доходы» в корреспонденции с дебетом счета 01 | Сумма уценки объекта ОС относится в уменьшение добавочного капитала организации, образованного за счет сумм дооценки этого объекта, проведенной в предыдущие отчетные периоды, и отражается в бухгалтерском учете по дебету счета 83 и кредиту счета 01.Превышение суммы уценки объекта над суммой его дооценки, зачисленной в добавочный капитал организации в результате переоценки, проведенной в предыдущие отчетные периоды, отражается по дебету счета 91-1 в корреспонденции с кредитом счета 01 |

Исходными данными для переоценки объектов основных средств являются первоначальная стоимость или текущая (восстановительная) стоимость (если данный объект переоценивался ранее), по которой они учитываются в бухгалтерском учете на дату переоценки; сумма амортизации, начисленной за все время использования объекта по состоянию на указанную дату; документально подтвержденные данные о текущей (восстановительной) стоимости переоцениваемых объектов основных средств по состоянию на 31 декабря отчетного года.

https://www.youtube.com/watch?v=HbnJCcK76vE

Помимо объекта ОС переоценить нужно и сумму начисленной амортизации (п. 46 Методических указаний по бухгалтерскому учету ОС): переоценка объекта ОС производится путем пересчета его первоначальной стоимости или текущей (восстановительной) стоимости, если данный объект переоценивался ранее, и суммы амортизации, начисленной за все время использования объекта.

В пункте 35 МСФО (IAS) 16 предложены два варианта отражения переоценки ОС:

1. Первоначальная (восстановительная) стоимость корректируется в соответствии с результатом переоценки. Отдельно корректируется сумма накопленной амортизации.

2. Накопленная амортизация вычитается из переоцененной стоимости актива. То есть величина корректировки накопленной амортизации составляет часть общей суммы увеличения или уменьшения стоимости ОС.

В российских правилах учета не уточняется, как именно отражать в учете результаты проведенной переоценки в части корректировки амортизационных отчислений.

По мнению большинства экспертов (и мы относимся к их числу), следует применять первый вариант: результаты переоценки должны затрагивать как счет 01, так и счет 02 «Амортизация основных средств». В то же время пример, приведенный в п.

48 Методических указаний по бухгалтерскому учету ОС, косвенно указывает на то, что возможен и второй вариант – результаты переоценки отражаются по счету 01 свернуто. В примере, приведенном ниже, рассмотрим оба варианта.

Пример 3

Бумажные и Интернет СМИ | Пресс-центр | GSL

Период составления финансовой годовой отчётности коммерческой организации может занять 3 месяца. За это время в хозяйственной жизни организации происходят события, которые либо являются следствием деятельности организации в предыдущих годах, либо являются новыми фактами, способными повлиять на деятельность компании в настоящем и будущем.

2021Практическое Налоговое ПланированиеАлександра Краснобаева,Ксения Шилкина,Б.В.Островитянов, 1076

«Косвенная продажа недвижимости: развитие правил налогообложения»

В чем суть косвенной продажи недвижимостиКак бизнес использует косвенные продажи в налоговых схемахКак снизить риски при косвенной продаже недвижимости

2021Бухгалтерский учетИлона Валлен, 975

«Необоснованная налоговая выгода»

В каком случае налоговая выгода признается обоснованной, а в каком – нет?Что такое агрессивное налоговое планирование?Как доказывается наличие умысла налогоплательщика на совершение налоговых правонарушений?

2021GSL websiteЕлена Данкова, 2242

«Реестры бенефициаров для российских компаний»

Обновленная справка с учетом Постановления Правительства (N913 от 31 июля 2021 года) о правилах предоставления российскими компаниями такой информации

2021РБК ФинансыСергей Панушко, 2169

«ФНС утвердила исключение Британских Виргинских островов из офшоров»

ФНС исключает Британские Виргинские острова (BVI) из черного списка офшоров. Это изменение затронет интересы российских владельцев местных компаний. Если уход из BVI в другой офшор и поможет им сохранить свои тайны, то не навсегда

2021GSL websiteУтилити Билл, 1134

«Сертификат хорошего состояния компании в Гонконге»

Среди получаемых на компанию документов особое место занимает Сертификат хорошего состояния (Certificate of Good Standing, CGS)

2021GSL websiteАлександр Алексеев,Б.В.Островитянов, 1104

«Ураган «Ирма» как фактор международного налогового планирования»

Острить по этому поводу не считаем возможным: На Британских Виргинских Островах подтверждены сведения о 16 погибших, от 30 до 40% зданий разрушено

2021GSL websiteАнастасия Сосновская, 825

«Защита персональных данных: электронный адрес»

В соответствии с Федеральным законом от 27 июля 2006 г. № 152-ФЗ «О персональных данных», персональные данные — это любая информация, относящаяся прямо или косвенно к определенному или определяемому физическому лицу

2021GSL websiteЭльвира Рублева, 950

«Гонконг: банки снова открывают счета стартапам и как открыть расчетный счет»

Предлагаем вашему вниманию перевод статьи, которая была опубликована на LinkedIn 30 августа 2021 года: автор статьи: Шон Каннингем

2021Консультант Илья Штромвассер, 2557

«Гонконгские компании в международном налоговом планировании»

Материал подготовлен с использованием правовых актовпо состоянию на 27 марта 2021 года

2021Office Magazine 614

«Позитив и оптимизм»

Специфика деятельности юридической фирмы с солидной репутацией предполагает определенную консервативность, которая касается не только манеры вести дела, но и внешнего облика сотрудников и, конечно, интерьера офиса. Но яркие современные тенденции побеждают и здесь

2021Практическое налоговое планированиеЕлена Данкова, 2371

«Как списать просроченную недоимку: пошаговый алгоритм»

Когда недоимка признается безнадежной к взысканиюПочему контролеры не вправе списать долг без судебного актаКогда может понадобиться справка об отсутствии задолженности

2021GSL websiteАлександр,Ват Ден Такс, 1125

«Гонконг предлагает налоговые льготы в обмен на инновации»

С апреля 2021 года Администрация Гонконга запустила новую программу поддержки инновационных компаний. Программы поддержки в виде грантов и субсидий существовали и ранее, однако впервые правительство предлагает возвращать часть налогов компаниям, подходящим по некоторому набору критериев.

2021Практическое налоговое планированиеМарина Заверуха,Марина Волкова, 1474

«Как использовать компании США и Канады для налогового планирования»

В каких случаях выгодно зарегистрировать компанию в СШАКорпорации в Канаде вправе получить сертификат резидентностиВ чем преимущества канадских ограниченных партнерств

2021GSL websiteАлександр, 1844

«Гонконг собирается ввести обязательные реестры бенефициаров?»

Казначейское Бюро Гонконга (Financial Services and the Treasury Bureau, FSTB) в январе 2021 года сообщило, что началась публичная дискуссия по вопросу введения дополнительных мер по борьбе с отмыванием денег и финансированием терроризма. Среди тем обсуждения — введение публичного реестра бенефициаров и лицензирование услуг связанных с регистрацией компаний

2021LIFEИлья Штромвассер, 2691

«Минфин потребовал от офшоров справку о праве на доходы»

По мнению экспертов, таким способом финансовое ведомство будет бороться с «транзитными» офшорными схемами.

2021Корпоративный юристАлександр Алексеев, 1159

«Александр Алексеев асфальтирует протоптанные дорожки»

Управляющий партнер GSL Law&Consulting Александр Алексеев в компании отвечает больше за бизнес, чем за право. Его внимание к мелочам, стремление сделать бизнес живым, открытым и творческим достигло цели: работа в GSL как хороший фрукт — не только полезно, но и вкусно.

2021Корпоративный юристАнна Антонова, 1913

«Контролирующие лица в английском праве. Пять главных признаков»

Еще в 2014 году английская королева в своей речи говорила о проекте Закона о малом бизнесе, предпринимательстве и трудовых отношениях.

Свое слово Елизавета сдержала, и 26 марта 2015 года проект стал актом английского Парламента. Великобританию хотят сделать более привлекательной для создания и расширения бизнеса. Но появились и дополнительные требования.

Чтобы избежать проблем с законом, необходимо знать все об открытом реестре бенефициаров.

2021Bloomberg 1820

«Проблемы с открытием банковских счетов в Гонконге»

Пол Мойес, исполнительный директор компании Tricor Services и член Совета Гонконгского Института сертифицированных секретарей, беседует с ведущим программы «Trending Business» Ришадом Саламатом на канале Bloomberg.

В программе обсуждаются результаты опроса, проведенного Гонконгским Институтом сертифицированных секретарей, относительно банковских счетов в Гонконге и сложностей, которые многие компании испытывают при открытии таких счетов.

2021Корпоративный юрист 510

«Подумали о душе»

Совет, данный графом Калиостро меркантильному Маргадону, становится более актуальным накануне Нового года и Рождества. В связи с этим — несколько историй от партнеров юридических фирм об их социально значимых проектах.

2021Albert, GlobalFamilyАнна Кузина, 2140

«Офшорные счета в Китае стало практически невозможно открыть: политика банков»

Предлагаем Вашему вниманию статью «Offshore Bank Account Opening Nearly Impossible» (Bank Policies), из ленты WeChat (автор материала — Albert, GlobalFamily), посвященную нынешнему состоянию рынка услуг по открытию счетов для офшорных компаний в Китае

2021Бухгалтерский учетНаталья Смолякова, 5752

«Документальное оформление валютных операций»

Когда необходимо открыть или переоформить паспорт сделки и представить в банк справку о валютных операциях?В каких случаях производится закрытие паспорта сделки и представление в банк справки о подтверждающих документах?

2021Бухгалтерский учетОльга Землянская, 1545

«Вопросы учета и налогообложения членства в СРО»

Для одних компаний участие в саморегулируемой организации является обязанностью, как, например, для аудиторских фирм, для других – нет. Как взносы в саморегулируемую организацию отразить в бухгалтерском и налоговом учете?

2021GSL websiteАлександр, 14225

«Открытие счета в банках Гонконга. Новая реальность.»

2021Учет в строительствеЕлена Курбатова, 1101

«Вправе ли компания уволить декретницу при ликвидации компании»

Закрываем компанию. Работница сейчас в отпуске по уходу за ребенком до полутора лет. Вправе ли мы ее уволить? Какие выплаты ей положены?