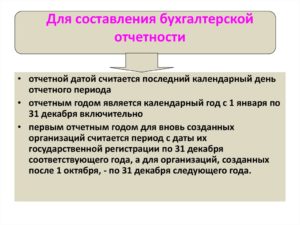

Тип составляемой бухгалтерской отчетности зависит от целевого назначения, временного диапазона. Суть отчетных документов – комплексное отражение текущего имущественного положения компании, финансовых успехов или проблем.

Обязательства по оформлению и подаче в контролирующие органы отчетов регламентируются законодательно, предприятия не уполномочены самостоятельно решать, за какой период заполнять отчетные формы, куда и когда их сдавать.

На базе систематизированных в отчетах данных можно осуществлять диагностику угроз финансовой стабильности, выявлять резервы увеличения рентабельности.

- Что такое сводная бухгалтерская отчетность

- Назначение и состав сводной отчетности

- Порядок и особенности составления

- Что такое консолидированная отчетность. Как оформляется и как сдается

- Сводная бухгалтерская отчетность в Российской Федерации

- Международные стандарты

- Группы организаций

- Порядок сдачи консолидированной отчетности

- Объединение международных и национальных стандартов

- Сводная бухгалтерская отчетность

- Введение

- Целью курсовой работы является рассмотрение «Сводная бухгалтерская отчетность»

- 1 Сводная бухгалтерская отчетность: назначение, виды, порядок составления и представления

Что такое сводная бухгалтерская отчетность

Сводная отчетность – это комплекс отчетной документации, отражающей деятельность нескольких организаций, связанных между собой. Ее составление характерно для крупных компаний, имеющих дочерние структуры. Данные оформляются в отчетных формах на ежегодной основе. Документация, подписанная руководством головной фирмы, должна быть передана в налоговый орган.

Сводная отчетность носит собирательный характер. В ней обобщаются сведения головной структуры и всех филиалов, дочерних подразделений. Бухгалтерия головного офиса систематизирует данные из документов по всем отделам, суммирует значения идентичных показателей и итоговые цифры заносит в сводный отчет.

Сводный тип отчетной документации необходим в ситуации, когда:

- организация является материнской по отношению к другой структуре, имеет значительное количество акций в акционерном обществе, которые дают ей право голоса;

- у материнской структуры есть возможность влиять на принимаемые связанными фирмами решения.

ОБРАТИТЕ ВНИМАНИЕ! Критерии взаимосвязанности организаций – наличие единой системы контроля перемещения активов, существование зависимости одной структуры от решений и действий материнского предприятия, без одобрения которого невозможно осуществление ряда операций.

Назначение и состав сводной отчетности

Сводная отчетность может составляться чаще, чем раз в год, если это необходимо внутренним пользователям.

Причиной оформления промежуточных отчетных документов может быть желание инвесторов проанализировать результаты финансовой деятельности компании, увидеть ее перспективы развития.

Решение о заполнении отчета не за год, а за меньший интервал, может основываться на распоряжении руководства. Это возможно в ситуациях, когда рассматривается вопрос об изменении тактической или стратегической программы развития предприятия.

ВАЖНО!

Данные сводной отчетности нельзя применять для выведения налогооблагаемой базы и анализа эффективности работы системы налоговой безопасности.

В целях налогообложения данные из сводных отчетов не могут применяться по ряду причин:

- значения показателей представлены в обобщенном виде, что не позволяет выделить объективный размер налоговой базы и может привести к ее занижению;

- фактическое местонахождение дочерних структур не всегда совпадает с местом регистрации материнской организации;

- применяемые ставки по региональным налогам в организациях внутри группы могут различаться;

- объединение компаний не является устойчивым образованием в долгосрочной перспективе.

Сводная бухгалтерская отчетность состоит из стандартных отчетных форм, которые содержат в себе обобщенные арифметические показатели. В комплект отчетной документации входят баланс, отчет о финансовых результатах и дополнительные бланки с пояснениями.

Порядок и особенности составления

Сводная отчетность готовится головной структурой. Для этого материнская компания систематизирует данные о результатах своей деятельности и суммирует их с показателями дочерних или других связанных организаций. Оформление отчетной документации осуществляется в несколько этапов:

- сверка по совместным операциям между дочерними подразделениями;

- внутреннее согласование и урегулирование долговых обязательств между участниками группы;

- подготовка отчетных данных дочерними структурами;

- сбор сведений материнской компанией – конечные сроки для представления информации устанавливаются администрацией предприятия, которое несет ответственность за составление сводных отчетов;

- проверка головной организацией всех полученных сведений;

- валютные ценности переводятся в рублевый эквивалент по курсу на отчетную дату, установленному ЦБ РФ;

- группировка статей отчетности и выведение их итоговых значений;

- корректировка полученных итоговых сумм на денежное выражение проведенных операций внутри группы.

В сводной отчетности не должны быть отражены данные по взаиморасчетам между связанными компаниями. Исключению подлежит весь объем кредиторской и дебиторской задолженности, которая числится по результатам взаимодействия организаций внутри группы.

Норма распространяется на долги со сроком исполнения менее 12 месяцев и с периодом погашения свыше 1 года. Не должны отражаться в своде дивидендные платежи и величина финансовых вложений в структурные единицы объединения.

Вычесть из сформированного финансового результата надо и суммы прибыли или убытка, которые были получены от взаимодействия между участниками группы.

СПРАВОЧНО! Необходимым условием для составления сводного типа отчетности выступает наличие четкой вертикали в системе управления группой взаимосвязанных организаций.

Сведения, внесенные в отчетные формы, должны отвечать ряду обязательных требований:

- Полнота. Этот критерий оценки отчетности проявляется в исчерпываемом раскрытии в статьях отчетных бланков информации об активах и пассивах группы компаний, объеме полученных доходов и размере понесенных издержек.

- Единство учетной политики. Под этим требованием подразумевается соблюдение единого подхода к определению методологии оценки имущественных активов, обязательств и доходных поступлений у всех связанных сторон внутри группы.

- Материнская компания и зависимые от нее структуры систематизируют данные о результатах деятельности за одинаковые интервалы времени и по состоянию на одну дату.

- В отчетных формах дочерних организаций и материнского образования все данные выражены в одной валюте и одинаковых единицах измерения.

Методика систематизации данных для внесения в отчетность зависит от формы зависимости организаций внутри группы от материнской компании. Если речь идет о дочерних обществах, то предполагается наличие полного контроля со стороны головного предприятия. В этом случае данные отчета формируются через суммирование значений по одноименным показателям.

https://www.youtube.com/watch?v=x4tcmU0PSOo

Зависимым обществом считается организация, в деятельности которой частично участвует материнская компания.

При заполнении отчетных форм используется метод объединения доли показателей, которые оговариваются внутренним соглашением группы.

Обязательно должны учитываться сведения об изменениях в сумме и структуре капитала. При совместной форме влияния применяют методику пропорционального консолидирования отчетности.

Порядок составления и подачи в контролирующие органы сводной отчетности идентичен условиям оформления стандартных форм отчетной документации. Рекомендации по сведению итоговых данных и их отражению в унифицированных документах приведены в ПБУ 4/99.

ЗАПОМНИТЕ! Срок сдачи сводной бухгалтерской отчетности идентичен предельным датам представления стандартных отчетных форм другими категориями субъектов предпринимательской деятельности.

Пограничная дата для передачи контролирующим органам сводной отчетности наступает после истечения 120-дневного периода с момента завершения отчетного года. Если указанный срок нарушается, руководство компании будет оштрафовано. Размер материального наказания для руководителя фирмы регламентирован ст. 15.6 КоАП. Величина штрафа равна сумме 300-500 рублей.

При анализе данных сводной отчетности необходимо ориентироваться не только на обобщенные показатели, но и на структурный анализ.

Его суть заключается в выведении ряда финансовых коэффициентов отдельно для материнской организации и для каждого предприятия внутри группы.

Дополнительно определяется удельный вес активов и обязательств, финансовых результатов компаний в общем значении показателей из сводных отчетов.

Что такое консолидированная отчетность. Как оформляется и как сдается

Консолидированная (сводная) отчетность, или отчетность группы организаций, составляется с целью проведения анализа показателей деятельности для принятия решений. Решения могут быть управленческие, финансовые, налоговые, организационные. В данной статье остановимся подробнее на консолидированной бухгалтерской отчетности.

Отчетность по финансовым показателям организаций отражается в бухгалтерском учете. статьей 3 Федерального закона № 402-ФЗ «О бухгалтерском учете» определена идентичность финансовой и бухгалтерской отчетности.

Сводная бухгалтерская отчетность в Российской Федерации

Приказом Минфина РФ от 30.12.1996 № 112 утверждены методологические рекомендации для подготовки сводной финансовой (бухгалтерской) отчетности. Следует обратить внимание, что положения данных рекомендаций применяются в части, которая не противоречит Федеральному закону 402-ФЗ. Кроме того, с 01.01.2021 документ прекращают своё действие.

В состав консолидированной бухгалтерской отчетности входит:

- сводный бухгалтерский баланс,

- сводный отчет о прибылях и убытках.

К указанным документам составляется пояснительная записка. Отчетность подается как для дочерних, так и для зависимых обществ по правилам бухгалтерского учета. В отчетность включаются доходы и расходы, а также активы и пассивы группы (т.е. дочерних обществ и организации, считающейся головной).

Дочерними обществами для целей представления сводной бухгалтерской отчетности считаются следующие организации:

- общества, где головная организация имеет более 50 процентов голосующих акций или более 50 процентов уставного капитала,

- общества, где головная организация может влиять на принятие решений посредством заключенного договора,

- общества, где головная организация имеет иные способы оказывать влияния при принятии решений.

Международные стандарты

Для унификации и возможности корректного сопоставления показателей для организаций, расположенных в различных государствах, используются Международные стандарты финансовой отчетности (далее — МСФО).

Указанными стандартами утверждены принципы, используемые для составления финансовой отчетности, в т.ч. в части вознаграждения работникам ((IAS) 19), консолидированной финансовой отчетности ((IFRS) 10), совместной деятельности ((IFRS) 11) и т.д.

https://www.youtube.com/watch?v=ZGEiFJNgxEg

В Российской Федерации МСФО утверждаются Минфином (например, Приказ Минфина № 106н от 18.07.2012).

Указанные стандарты подлежат обязательному применению для кредитных и страховых организаций, негосударственных пенсионных фондов и иных организаций, указанных в ст. 2 Федерального закона № 208-ФЗ.

Применение стандартов возможно не только указанными организациями, но и любыми другими в добровольном порядке.

В связи с отсутствием единственного закрепленного определения в настоящей статье, под понятием «консолидированная (сводная) финансовая (бухгалтерская) отчетность)» будет пониматься систематизированная информация, в которой отражается финансовое положение, итоги деятельности и изменения такого положения организациями, которые можно определить как группу. Подобное определение приведено в ч. 2 ст. 1 Федерального закона № 208-ФЗ.

Группы организаций

Группа организаций может быть представлена дочерними, ассоциированными и совместными предприятиями при условии наличия одной материнской организации.

Основным критерием для определения необходимости составления консолидированной отчетности является возможность существенного влияния одной организации на другую.

Возможность такого влияния может быть обусловлена наличием определенной доли акций или возможностью изменять состав совета директоров.

Понятие «дочернее предприятие» МСФО и «дочернее хозяйственное общество» ГК РФ хоть и не являются идентичными по наименованию, но имеют одинаковую сущность. В обоих случаях имеется зависимость в принятии решений от основного общества (ГК РФ) или материнской организации (МСФО).

Порядок сдачи консолидированной отчетности

Составление и представление консолидированной отчетности по стандартам МСФО не освобождает организацию от составления и направления бухгалтерской отчетности в налоговые органы.

Обязательным является представление годовой отчетности, промежуточные (квартальные, полугодовые) сведения представляются, если это прямо предусмотрено учредительными документами или иными распорядительными документами.

Порядок представления сведений, определяется в соответствии с законодательством. Так, для кредитных организаций порядок сдачи консолидированной отчетности разрабатывает Центральный банк РФ.

Для открытых акционерных обществ и унитарных предприятий, собственником которых является государство, порядок должен разрабатываться Правительством РФ.

На организацию также возложена обязанность по обязательному аудиту консолидированной отчетности.

Консолидированная отчетность представляется материнской организацией на основании отчетов, представленных дочерними предприятиями.

Данное обстоятельство подразумевает использование единой учетной политики, используемой во всех организациях группы для определения капитала, доходов, активов, обязательств, расходов и потоков финансов или денежных средств. Однако, это не является обязательным условием.

Существует возможность конвертации исходных данных для приведения их в единую систему. Стоит отметить, что процесс приведения к единому учету в таком случае будет достаточно дорогостоящим и затратным по времени.

Одной из особенностей консолидированной финансовой отчетности является исключение операций, проведенных внутри группы, что позволяет избежать двойного (тройного и т.д.) учета.

В случае частичного контроля над дочерним обществом консолидированная отчетность представляется отдельно раздельно по долям, управление которыми находится в материнской организации и по долям, решения, по осуществлению деятельности которых, материнской организацией не контролируется.

Отдельным блоком в МСФО (IFRS) 10 представлены инвесторы. Для целей данных стандартов они тоже могут считаться материнским предприятием. Но не все инвесторы являются материнским предприятием. Только при соблюдении следующих условий:

- наличие полномочий, влияющих на доход дочернего предприятия,

- подверженность рискам,

- наличие полномочий, виляющих на доход самого инвестора от деятельности дочернего предприятия.

При условии соблюдения всех трех указанных условий инвестор считается принципалом. В случае, когда инвестор хоть и принимает участие в деятельности организации, но не может оказывать существенное влияние в процессе принятия решений, такой инвестор является агентом.

Объединение международных и национальных стандартов

Переход к единым стандартам консолидированной бухгалтерской отчетности позволит упростить возможность выхода российских компаний на международный рынок. Анализ изменений законодательства в плане представления отчетности позволяет сказать о постепенном сближении национального законодательства и международных стандартов.

- Владимир

- Распечатать

Сводная бухгалтерская отчетность

Образовательный консорциум

«СРЕДНЕРУССКИЙ УНИВЕРСИТЕТ»

МОСКОВСКИЙ ГУМАНИТАРНЫЙ ИНСТИТУТ

КАФЕДРА БУХГАЛТЕРСКОГО УЧЕТА, АНАЛИЗА И АУДИТА

КУРСОВАЯ РАБОТА

По предмет: Бухгалтерская финансовая отчетность

На тему: Сводная бухгалтерская отчетность

Введение

1 Сводная бухгалтерская отчетность: назначение, виды, порядок составления и представления

1.1 Назначение и виды сводной отчетности

1.2 Порядок составления и предоставления сводной отчетности

1.3 Нормативное регулирование

2 Составление бухгалтерской финансовой отчетностив ООО «______»

2.1 Краткая организационно — экономическая характеристика

предприятия

2.2 Организация бухгалтерского учета на предприятии

2.3 Организация работы по составлению бухгалтерской формы №4 «Движение денежных средств»

3 Анализ финансового состояния предприятия

3.1 Анализ финансового состояния по данным бухгалтерского баланса

3.2 Анализ ликвидности и платежеспособности предприятия

Заключение

Список литературы

Приложение

Введение

В мировой практике основной сферой применения сводной бухгалтерской отчетности группы предприятий является котировка на фондовом рынке акций группы. Без предоставления сводной отчетности котировка акций группы, как правило, невозможна. Таким образом, основными пользователями сводной отчетности являются акционеры и инвесторы группы.

Однако, неправильно было бы считать круг пользователей сводной отчетности столь ограниченным.

Сводная отчетность часто применяется при принятии экономических решений акционерами и инвесторами не только самой группы, но и предприятий, входящих в группу, поскольку она дает возможность оценить перспективы деятельности группы, следовательно, выбранная тема курсовой работы актуальна.

В особенности это касается предприятий, глубоко интегрированных в группу, которые имеют тесные экономические связи с другими предприятиями группы, вследствие чего правильная оценка финансово-хозяйственной деятельности таких предприятий невозможна без знания результатов деятельности группы в целом.

Сводная отчетность может быть также успешно использована поставщиками и покупателями продукции группы и ее конкретных предприятий, кредитными учреждениями и другими контрагентами группы и ее предприятий. Кроме того, сводная отчетность как правило используется для осуществления государственного антимонопольного контроля за экономической деятельностью группы предприятий, а также для целей эффективного управления группой предприятий.

Целью курсовой работы является рассмотрение «Сводная бухгалтерская отчетность»

Для этого поставлены следующие задачи:

1.Рассмотреть виды и назначение сводной отчетности;

2. Изучить порядок составления и предоставления сводной отчетности;

3.Ознакомиться с нормативными документами, регулирующими данную тему.

https://www.youtube.com/watch?v=gl4z5tzzUoU

В данной курсовой работе будет рассмотрена краткая экономическая характеристика предприятия ООО «» и проведен анализ финансового состояния предприятия, ликвидности, платежеспособности и рассмотрен вопрос составления бухгалтерской формы отчетности №4 «Движение денежных средств»

Предметом исследования в курсовой работе является сводная отчетность.

Для написания данной курсовой работы использовалась информация, отражённая в: нормативно-правовых актах, учебно-методической литературе, статьях ведущих экономистов в области бухгалтерского учёта, периодических экономических изданиях.

В работе использовались следующие методы исследования: экономико-статистический, абстрактно-логический, расчётно-конструктивный, графический, метод сравнений, анализ и синтез. Также при написании были использованы элементы метода бухгалтерского учёта: документация, инвентаризация, калькуляция, двойная запись, баланс, отчётность.

1 Сводная бухгалтерская отчетность: назначение, виды, порядок составления и представления

В настоящее время в России правила и порядок составления сводной отчетности группами взаимосвязанных организаций регулируется следующими документами:

Методические рекомендации по составлению и представлению сводной бухгалтерской отчетности Приложение к приказу Министерства финансов РФ от 30 декабря 1996г. №112 [12] .

Порядок ведения сводных (консолидированных) учета, отчетности и баланса финансово-промышленной группы, утвержденный Постановлением Правительства РФ от 9 января 1997г. №24.

При этом, «Порядок ведения сводных (консолидированных) учета, отчетности и баланса финансово-промышленной группы» носит в большей степени декларативный, «рамочный» характер, в то время как основные положения по составлению сводной отчетности излагаются в Методических рекомендациях по составлению и представлению сводной бухгалтерской отчетности.

В соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным Приказом Министерства финансов Российской Федерации от 06 июля 1999 г.

№ 43н [9] в случае наличия у организации дочерних и зависимых обществ эта организация помимо собственного бухгалтерского отчета составляет сводную бухгалтерскую отчетность, включающую показатели отчетов таких обществ.

В дальнейшем именуется головная организация.

Сводная бухгалтерская отчетность — это система показателей, отражающих финансовое положение на отчетную дату и финансовые результаты за отчетный период группы взаимосвязанных организаций, сформированная в соответствии с Методическими рекомендациями по составлению и представлению сводной бухгалтерской отчетности.

В дальнейшем именуется Группа.

Необходимые термины и определения для понимания сводной (консолидированной) отчетности приведены в Приложении 24.

Сводная бухгалтерская отчетность Группы объединяет бухгалтерскую отчетность головной организации и ее дочерних обществ, а также включает данные о зависимых обществах. По отношению к дочерним обществам головная организация выступает как основное общество (товарищество), по отношению к зависимым обществам — как преобладающее (участвующее) общество.

В дальнейшем именуется сводная бухгалтерская отчетность.

Сводная бухгалтерская отчетность объединяет бухгалтерскую отчетность дочерних обществ и включает данные о зависимых обществах, являющихся юридическими лицами по законодательству места его государственной регистрации.

Бухгалтерская отчетность дочернего общества объединяется в сводную бухгалтерскую отчетность, если:

1) головная организация обладает более 50% голосующих акций акционерного общества или более 50% уставного капитала общества с ограниченной ответственностью;

2) головная организация имеет возможность определять решения, принимаемые дочерним обществом, в соответствии с заключенным между головной организацией и дочерним обществом договором;

3) в случае наличия у головной организации иных способов определения решений, принимаемых дочерним обществом.

https://www.youtube.com/watch?v=oswD6y45VYE

Данные о зависимых обществах включаются в сводную бухгалтерскую отчетность, если головная организация имеет более 20% голосующих акций акционерного общества или более 20% уставного капитала общества с ограниченной ответственностью.

В Методических рекомендациях выделяется четыре вида случаев, когда сводная отчетность не составляется.

1) Отсутствие контроля.

Данные о дочернем или зависимом обществе могут не включаться в сводную бухгалтерскую отчетность, если:

— доля голосующих акций или доля в уставном капитале дочернего общества или зависимого общества приобретены на краткосрочный период с целью последующей перепродажи;

— головная организация не может определять решения, принимаемые дочерним обществом.

В этом случае стоимостная оценка участия головной организации в дочернем обществе или зависимом обществе отражается в сводной бухгалтерской отчетности в порядке, установленном для отражения финансовых вложений (в сумме фактических затрат, отраженных в бухгалтерском балансе головной организации).

Каждый такой случай подлежит раскрытию в пояснениях к сводному бухгалтерскому балансу и сводному отчету о прибылях и убытках.

2) Несоответствие требованиям существенности и рациональности.

Данные о дочернем обществе, а также данные о зависимом обществе могут не включаться в сводную бухгалтерскую отчетность, если:

— данные о дочернем (зависимом) обществе не оказывают существенное влияние для формирования представления о финансовом положении и финансовых результатах деятельности Группы.

Например, если величина уставного капитала дочернего общества не превышает 3% величины капитала Группы, а в сумме с капиталом других дочерних обществ, участие в которых отражается в сводной бухгалтерской отчетности в общем порядке, установленном для отражения финансовых вложений, — 10% величины капитала Группы. За величину капитала дочернего общества на отчетную дату принимается итог раздела IV «Капитал и резервы» бухгалтерского баланса за минусом статей «Фонд социальной сферы» и «Целевые финансирование и поступления». Величина капитала Группы в данном случае определяется простым суммированием величины капитала всех дочерних обществ и головной организации;

— включение бухгалтерской отчетности дочернего (зависимого) общества в сводную бухгалтерскую отчетность противоречит требованию рациональности, установленному Положением по бухгалтерскому учету «Учетная политика предприятия» (ПБУ 1/2008), утвержденным Приказом Министерства финансов Российской Федерации от 11.03.2008 г. № 106н (например, в силу чрезвычайных ситуаций) [6] . Обоснованность невключения при этом подтверждается независимым аудитором (аудиторской фирмой).