Выездная налоговая проверка является особой формой контроля за соблюдением налогоплательщиком налогового законодательства в части правильного исчисления и уплаты налогов.

Её особенность заключается в том, что во время проведения проверки происходит изучение, анализ, сопоставление и оценка документов бухгалтерского и налогового учета, а также проведение ряда специальных мероприятий контроля, например, осмотра (ст.

92 НК РФ) и выемки документов и предметов (ст. 94 НК РФ).

Результативность выездной проверки, как правило выше, чем у камеральной, поскольку выездная проверка позволяет выявить такие нарушения, как уклонение от уплаты налогов, которые не всегда можно обнаружить в рамках камеральной.

На сегодняшний день существует «Концепция системы планирования выездных налоговых проверок» (утв. Приказом ФНС от 30 мая 2007 г.

N ММ-3-06/333@) (далее по тексту «Концепция»), на основании которой, налоговые органы в целях повышения эффективности выездных налоговых проверок, формируют годовой (с разбивкой по кварталам) план проведения выездных налоговых проверок.

План может быть скорректирован в зависимости от вновь открывшихся обстоятельств в отношении налогоплательщиков (плательщиков сборов, налоговых агентов), например в случае необходимости проведения проверки в связи с реорганизацией или ликвидацией организации.

ЮРИДИЧЕСКИЕ УСЛУГИ

- Ознакомление налогоплательщиков с планом проведения выездных налоговых проверок налоговым законодательством не предусмотрено

- Как же происходит отбор налогоплательщиков для проведения выездных налоговых проверок?

- Проводимый с целью отбора налогоплательщиков для проведения выездных налоговых проверок анализ финансово-экономических показателей их деятельности содержит несколько уровней, в том числе:

- К ним относятся:

- Согласно п. 3 приложения N 2 к Приказу сумма вычетов по НДС считается существенной, если их доля от суммы начисленного с налоговой базы налога равна либо превышает 89% за период 12 месяцев (п. 3 приложения N 2 к Концепции)

- По мнению налоговых органов, очень часто такие действия связаны с возможными попытками уклонения от налогообложения.

- Выездная налоговая проверка: порядок проведения, оформление результатов

- Объект выездной налоговой проверки:

- Предмет выездной налоговой проверки:

- Налоговые органы не вправе проводить:

- Сроки выездной налоговой проверки

- Повторная выездная налоговая проверка

- Выездная налоговая проверка в 2021: сроки, порядок проведения, поводы для налоговой присмотреться к фирме

- Критерии отбора

- Ниже перечислены поводы для налоговой присмотреться к фирме:

- Порядок проведения выездной налоговой проверки

- Как действовать налогоплательщику

- Выездная налоговая проверка в 2021 году

- Что такое выездная проверка?

- Виды выездных проверок ФНС

- Сроки выездных проверок

- Основания для выездной налоговой проверки

- Расчетчик налоговой нагрузки: определите риск проверки

- Ограничения для проверки

- 1. Назначение и извещение организации

- 2. Проведение проверки

- Опасаетесь проверок? Попробуйте новый сервис для учета и отчетности Главбух Ассистент

- Составление акта по результатам инспекции

- Типовые нарушения, выявляемые при проверке

- Как узнать, будет ли налоговая проводить проверку?

- Как вести себя во время визита представителей фискальной службы?

- Обжалование результатов проверки

- Порядок проведения выездной налоговой проверки (нюансы)

- Выездная налоговая проверка в 2021 году: список особенностей

- Право ИФНС на выездную проверку

- Решение о проведении выездной налоговой проверки

- Где проводится согласно НК РФ выездная налоговая проверка?

- Какова продолжительность выездной налоговой проверки?

- Итоги

Ознакомление налогоплательщиков с планом проведения выездных налоговых проверок налоговым законодательством не предусмотрено

Полномочия налоговых органов, порядок проведения выездных налоговых проверок регулируются ст.ст. 89, 89.1, 89.2 НК РФ, а также внутренними регламентами налоговых органов.

Также ФНС России разработала рекомендации, которые направлены для использования в работе территориальных налоговых органов, это Письмо ФНС от 25 июля 2013 г.

N АС-4-2/13622@ «О рекомендациях по проведению выездных налоговых проверок».

КОГДА К ВАМ МОЖЕТ ПРИЙТИ НАЛОГОВАЯ ПРОВЕРКА?

Налоговое законодательство не содержит норм, предписывающих налоговым органам заблаговременно информировать налогоплательщика о назначении и проведении у него предстоящей выездной налоговой проверки.

Как правило, о ее назначении налогоплательщики узнают при получении решения о проведении выездной налоговой проверки (Письмо ФНС от 18 ноября 2010 г.

N АС-37-2/15853 «О возможности переноса выездной налоговой проверки»).

СТРАХОВЫЕ ВЗНОСЫ: РАЗЪЯСНЕНИЯ ПФР, ФСС И ВЗГЛЯД ИЗ ЗАЛА СУДА

Как же происходит отбор налогоплательщиков для проведения выездных налоговых проверок?

До 01 января 2007 года процесс отбора налогоплательщиков для проведения налоговых проверок, определялся внутренними регламентами, используемыми только для служебного пользования.

Сейчас основы планирования выездных налоговых проверок закреплены в Концепции, эта информация является общедоступной, при желании с ее текстом может ознакомиться любой налогоплательщик.

Концепция разработана с целью построения единой, открытой и понятной для налогоплательщиков и налоговых органов системы планирования выездных налоговых проверок, поскольку налоговое законодательство РФ не предусматривает проведение выездных налоговых проверок на регулярной основе.

Назначению налоговой проверки предшествует большая работа, проводимая налоговым органом по сбору и обобщения информации о налогоплательщике. Истоками информации могут быть как внутренние, так и внешние источники.

К внутренним источникам можно отнести информацию, находящуюся в ведении налоговых органов.

Например, государственные реестры по регистрации юридических лиц и индивидуальных предпринимателей (ЕГРЮЛ, ЕГРИП), по учету организаций и физических лиц (ЕГРН), данные налоговой и бухгалтерской отчетности, сведения о доходах физических лиц, сведения, полученные в ходе проведенных камеральных и выездных налоговых проверок и другие информационные ресурсы налоговых органов.

https://www.youtube.com/watch?v=Xwd1zPo0aBc

ОТЛИЧИЕ ВЫЕЗДНОЙ ОТ КАМЕРАЛЬНОЙ НАЛОГОВОЙ ПРОВЕРКИ

Внешними источниками являются информация о налогоплательщиках, полученная налоговыми органами в соответствии с международными договорами РФ, законодательством РФ или на основании соглашений по обмену информацией с контролирующими и правоохранительными органами, органами государственной власти и местного самоуправления.

Ну и конечно не стоит забывать о том, что специалисты ФНС анализируют любую иную общедоступную информацию, в отношении всех налогоплательщиков, независимо от их форм собственности и сумм налоговых обязательств, в том числе материалы сети интернет и средств массовой информации (рекламные объявления, содержащие сведения о реализации товаров, выполнении работ, оказании услуг юридическими и физическими лицами, публикации и так далее), информацию, поступающую от юридических и физических лиц (письма, жалобы, заявления).

Проводимый с целью отбора налогоплательщиков для проведения выездных налоговых проверок анализ финансово-экономических показателей их деятельности содержит несколько уровней, в том числе:

- анализ сумм исчисленных налоговых платежей и их динамики (позволяет выявить налогоплательщиков, у которых уменьшаются суммы начислений налоговых платежей);

- анализ сумм уплаченных налоговых платежей и их динамики (проводится по каждому виду налога (сбора) с целью контроля за полнотой и своевременностью перечисления налоговых платежей);

- анализ показателей налоговой и (или) бухгалтерской отчетности налогоплательщиков (позволяет определить значительные отклонения показателей финансово-хозяйственной деятельности текущего периода от аналогичных показателей за предыдущие периоды или же отклонения от среднестатистических показателей отчетности аналогичных хозяйствующих субъектов за определенный промежуток времени, а также выявить противоречия между сведениями, содержащимися в представленных документах, и (или) несоответствие информации, которой располагает налоговый орган);

- анализ факторов и причин, влияющих на формирование налоговой базы.

Обращаем Ваше внимание, что хотя анализ показателей деятельности налогоплательщика производится по разработанным налоговыми органами критериям, любое заинтересованное лицо может самостоятельно оценить риск назначения выездной налоговой проверки, сравнив показатели своей финансово-хозяйственной деятельности с общедоступными критериями отбора налогоплательщиков для проведения выездной проверки. Эти критерии указаны в разделе 4 Концепции.

БУХГАЛТЕРСКИЕ УСЛУГИ В МОСКВЕ, СТОИМОСТЬ

К ним относятся:

- Налоговая нагрузка у налогоплательщика ниже ее среднего уровня по хозяйствующим субъектам в конкретной отрасли (виду экономической деятельности). Оценить риск включения в план выездных налоговых проверок налогоплательщик может самостоятельно, сравнив фактическую налоговую нагрузку с ее среднеотраслевым уровнем. Если по результатам сравнения уровень фактической налоговой нагрузки окажется ниже среднеотраслевого, организация может быть включена в план выездных проверок.

Определяется налоговая нагрузка как отношение суммы уплаченных налогов к полученной выручке (п. 1 Приложения N 2 к Концепции).

- Отражение в бухгалтерской или налоговой отчетности убытков на протяжении нескольких налоговых периодов. При оценке налогоплательщиком рисков назначения проверки по этому коритерию следует исходить из того, что в процессе осуществления финансово-хозяйственной деятельности налогоплательщика возможно возникновение убытков. Внимание налоговых органов привлекают организации, осуществляющие свою деятельность с убытком в течение 2-х и более календарных лет подряд. При этом рассматриваются показатели как бухгалтерской, так и налоговой отчетности.

- Отражение в налоговой отчетности значительных сумм налоговых вычетов за определенный период. По данному критерию оценивается деятельность налогоплательщиков, на которых возложена обязанность по исчислению и уплате налога на добавленную стоимость.

Согласно п. 3 приложения N 2 к Приказу сумма вычетов по НДС считается существенной, если их доля от суммы начисленного с налоговой базы налога равна либо превышает 89% за период 12 месяцев (п. 3 приложения N 2 к Концепции)

- Опережающий темп роста расходов над темпом роста доходов от реализации товаров (работ, услуг). Этот критерий актуален для организаций — налогоплательщиков налога на прибыль, основан на анализе данных, отраженных в налоговой декларации по налогу на прибыль и в отчете о финансовых результатах (приложение к бухгалтерской отчетности форма N 2) (п. 4 Приложения N 2 к Концепции).

По данному критерию оценивается изменение темпов роста расходов по сравнению с темпом роста доходов от реализации за несколько отчетных (налоговых) периодов (как минимум, за 2-3 года).

- Выплата среднемесячной заработной платы на одного работника ниже среднего уровня по виду экономической деятельности в субъекте Российской Федерации. При его оценке фактический уровень среднемесячной зарплаты сравнивается со среднеотраслевым уровнем в субъекте РФ. Если полученный показатель оказывается ниже среднеотраслевого, возникает риск включения в план выездных налоговых проверок.

- Неоднократное приближение к предельному значению установленных НК РФ величин показателей, предоставляющих право применять налогоплательщикам специальные налоговые режимы. При оценке этого критерия принимается во внимание приближение (менее 5%) к предельному значению установленных НК РФ величин показателей, влияющих на исчисление налога для налогоплательщиков, применяющих специальные налоговые режимы налогообложения (2 и более раза в течение года).

- Отражение индивидуальным предпринимателем суммы расхода, максимально приближенной к сумме его дохода, полученного за календарный год. По данному критерию оцениваются налогоплательщики-индивидуальные предприниматели, уплачивающие НДФЛ.

Для них риск включения в план выездных проверок возникает в случае, если доля профессиональных налоговых вычетов, предусмотренных ст. 221 НК РФ, заявленных в налоговых декларациях, в общей сумме доходов превышает 83% (п. 7 Приложения N 2 к Концепции).

- Построение финансово-хозяйственной деятельности на основе заключения договоров с контрагентами-перекупщиками или посредниками («цепочки контрагентов») без наличия разумных экономических или иных причин (деловой цели). Наличие «цепочки контрагентов» принимается во внимание при наличии обстоятельств, свидетельствующих о получении налогоплательщиком необоснованной налоговой выгоды, указанных в постановлении Пленума ВАС РФ от 12.10.2006 N 53 (далее — Постановление N 53) (п. 8 Приложения N 2 к Концепции).

Под налоговой выгодой понимается уменьшение размера налоговой обязанности вследствие, в частности, уменьшения налоговой базы, получения налогового вычета, налоговой льготы, применения более низкой налоговой ставки, а также получение права на возврат (зачет) или возмещение налога из бюджета (п. 1 Постановления N 53).

НАЛОГОВЫЙ ЮРИСТ, КОНСУЛЬТАЦИЯ

- Непредставление налогоплательщиком пояснений на уведомление налогового органа о выявлении несоответствия показателей деятельности, и (или) непредставление налоговому органу запрашиваемых документов, и (или) наличие информации об их уничтожении, порче и так далее. НК РФ установлено право налогового органа требовать от налогоплательщика представления документов и пояснений, необходимых для исчисления и уплаты налогов (пп. 1 п. 1 ст. 31 НК РФ). В случае отсутствия пояснений налогоплательщика без объективных причин существует риск назначения выездной налоговой проверки.

- Неоднократное снятие с учета и постановка на учет в налоговых органах налогоплательщика в связи с изменением места нахождения («миграция» между налоговыми органами).»Миграция» налогоплательщика может быть оправданной, если по новому месту регистрации у налогоплательщика имеется больше возможностей для осуществления деятельности, направленной на получение дохода.

По мнению налоговых органов, очень часто такие действия связаны с возможными попытками уклонения от налогообложения.

Поэтому повышенное внимание уделяется налогоплательщикам — «мигрантам» с заявленными видами деятельности, не характерными для региона регистрации, а также фирмам, руководители которых не проживают на территории этого региона.

- Значительное отклонение уровня рентабельности по данным бухгалтерского учета от уровня рентабельности для данной сферы деятельности по данным статистики. Отбор налогоплательщиков по этому критерию производится в части налога на прибыль. То есть этот критерий следует учитывать организациями — налогоплательщиками налога на прибыль. При этом принимается во внимание отклонение (в сторону уменьшения) рентабельности по данным бухгалтерского учета налогоплательщика от среднеотраслевого показателя рентабельности по аналогичному виду деятельности по данным статистики на 10% и более.

Среднеотраслевые показатели рентабельности проданных товаров, продукции, работ, услуг и активов организаций по видам экономической деятельности начиная с 2006 года приведены в Приложении N 4 к Концепции.

- Ведение финансово-хозяйственной деятельности с высоким налоговым риском. Информация о способах ведения финансово-хозяйственной деятельности с высоким налоговым риском размещается на официальном сайте ФНС России в разделе «Общедоступные критерии самостоятельной оценки рисков». Например, получение необоснованной налоговой выгоды с использованием фирм-«однодневок»; получение необоснованной налоговой выгоды при реализации недвижимого имущества; получение необоснованной налоговой выгоды при производстве алкогольной и спиртосодержащей продукции и другие.

Известно, что в своей работе ФНС использует и иные критерии, однако они, к сожалению, официально нигде не публикуются и предназначены только для служебного использования.

https://www.youtube.com/watch?v=iKL8X7yv2i4

ВОЗРАЖЕНИЯ НА АКТ ВЫЕЗДНОЙ НАЛОГОВОЙ ПРОВЕРКИ: ПОРЯДОК СОСТАВЛЕНИЯ И ПРЕДОСТАВЛЕНИЯ

На основании анализа полученной информации, налоговый орган выявляет вероятные зоны совершения налоговых правонарушений и определяет необходимые мероприятия налогового контроля.

Приоритетными для включения в план выездных налоговых проверок являются те налогоплательщики, в отношении которых у налогового органа имеются сведения об их участии в схемах ухода от налогообложения или схемах минимизации налоговых обязательств, или результаты проведенного анализа финансово-хозяйственной деятельности которых свидетельствуют о предполагаемых налоговых правонарушениях (раздел 3 Концепции).

После отбора лиц для проведения выездной налоговой проверки определяется также целесообразность проведения выездных налоговых проверок их контрагентов, взаимозависимых и или аффилированных лиц.

Выездная налоговая проверка: порядок проведения, оформление результатов

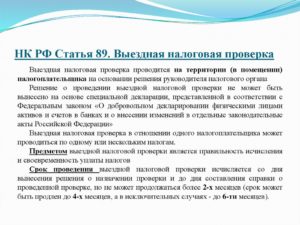

Статья 89 НК РФ регламентирует порядок проведения выездной налоговой проверки.

Выездная налоговая проверка проводится на территории (в помещении) налогоплательщика на основании решения руководителя (заместителя руководителя) налогового органа.

В случае, если у налогоплательщика отсутствует возможность предоставить помещение для проведения выездной налоговой проверки, выездная налоговая проверка может проводиться по месту нахождения налогового органа.

Решение о проведении выездной налоговой проверки выносит налоговый орган:

- по месту нахождения организации или по месту жительства физического лица;

- налоговый орган, осуществивший постановку организации на учет в качестве крупнейшего налогоплательщика.

Объект выездной налоговой проверки:

- финансово-хозяйственные операции налогоплательщика за весь отчетный период, но не более чем за три года, предшествующие назначению данного вида проверки.

Предмет выездной налоговой проверки:

- правильность исчисления и своевременность уплаты налогов.

Выездная налоговая проверка проводится с использованием сплошного метода, посредством которого не только проверяются все документы налогоплательщика, имеющие отношение к уплате налогов, но и проводится инвентаризация имущества, осмотр (обследование) территории и помещений налогоплательщика, используемых им для извлечения прибыли (дохода).

В ходе проведения выездной налоговой проверки сотрудники налоговых органов имеют обширные процессуальные права, в частности:

- изымать документы, свидетельствующие о факте налогового правонарушения;

- вызывать и допрашивать свидетелей;

- привлекать специалистов и (или) переводчиков;

- привлекать понятых;

- назначать экспертизу.

Самостоятельная выездная налоговая проверка филиала или представительства проводится на основании решения налогового органа по месту нахождения такого обособленного подразделения.

решения о проведении выездной налоговой проверки

Выездная налоговая проверка в отношении одного налогоплательщика может проводиться по одному или нескольким налогам.

В случае представления налогоплательщиком уточненной налоговой декларации в рамках соответствующей выездной налоговой проверки проверяется период, за который представлена уточненная налоговая декларация.

Налоговые органы не вправе проводить:

- 2 и более выездные налоговые проверки по одним и тем же налогам за один и тот же период;

- в отношении одного налогоплательщика более 2 выездных налоговых проверок в течение календарного года, за исключением случаев принятия решения руководителем федерального органа исполнительной власти, уполномоченного по контролю и надзору в области налогов и сборов, о необходимости проведения выездной налоговой проверки налогоплательщика сверх указанного ограничения.

При определении количества выездных налоговых проверок налогоплательщика не учитывается количество проведенных самостоятельных выездных налоговых проверок его филиалов и представительств.

Сроки выездной налоговой проверки

Выездная налоговая проверка не может продолжаться более 2 месяцев. Указанный срок может быть продлен до 4 месяцев, а в исключительных случаях — до 6 месяцев. Срок проведения выездной налоговой проверки исчисляется со дня вынесения решения о назначении проверки и до дня составления справки о проведенной проверке.

https://www.youtube.com/watch?v=PltAzkxI26E

Согласно постановлению Конституционного Суда РФ от 16 июля 2004 г. N 14-П срок проведения выездной налоговой проверки является суммой периодов, в течение которых проверяющие находятся на территории проверяемого налогоплательщика, при этом порядок календарного исчисления сроков, установленный статьей 6.1 НК РФ, не применяется

В рамках выездной налоговой проверки налоговый орган вправе проверять деятельность филиалов и представительств налогоплательщика (проводить самостоятельную выездную налоговую проверку филиалов и представительств по вопросам правильности исчисления и своевременности уплаты региональных и (или) местных налогов).

При проведении самостоятельной выездной налоговой проверки филиалов и представительств налогоплательщика срок проверки не может превышать 1 месяц.

Подробнее приостановлении выездной налоговой проверки

Руководитель (заместитель руководителя) налогового органа вправе приостановить проведение выездной налоговой проверки для:

- истребования документов (информации) в соответствии с пунктом 1 статьи 93.1 НК РФ;

- получения информации от иностранных государственных органов в рамках международных договоров РФ;

- проведения экспертиз;

- перевода на русский язык документов, представленных налогоплательщиком на иностранном языке.

Приостановление проведения выездной налоговой проверки по основанию, указанному в подпункте 1 настоящего пункта, допускается не более одного раза по каждому лицу, у которого истребуются документы.

Приостановление и возобновление проведения выездной налоговой проверки оформляются соответствующим решением руководителя (заместителя руководителя) налогового органа, проводящего указанную проверку.

На период действия срока приостановления проведения выездной налоговой проверки приостанавливаются действия налогового органа по истребованию документов у налогоплательщика, которому в этом случае возвращаются все подлинники, истребованные при проведении проверки, за исключением документов, полученных в ходе проведения выемки, а также приостанавливаются действия налогового органа на территории (в помещении) налогоплательщика, связанные с указанной проверкой.

Повторная выездная налоговая проверка

Повторной выездной налоговой проверкой налогоплательщика признается выездная налоговая проверка, проводимая независимо от времени проведения предыдущей проверки по тем же налогам и за тот же период.

При назначении повторной выездной налоговой проверки ограничения, указанные в пункте 5 настоящей статьи, не действуют.

При проведении повторной выездной налоговой проверки может быть проверен период, не превышающий трех календарных лет, предшествующих году, в котором вынесено решение о проведении повторной выездной налоговой проверки.

Повторная выездная налоговая проверка налогоплательщика может проводиться:

- вышестоящим налоговым органом — в порядке контроля за деятельностью налогового органа, проводившего проверку;

- налоговым органом, ранее проводившим проверку, на основании решения его руководителя (заместителя руководителя) — в случае представления налогоплательщиком уточненной налоговой декларации, в которой указана сумма налога в размере, меньшем ранее заявленного. В рамках этой повторной выездной налоговой проверки проверяется период, за который представлена уточненная налоговая декларация.

Если при проведении повторной выездной налоговой проверки выявлен факт совершения налогоплательщиком налогового правонарушения, которое не было выявлено при проведении первоначальной выездной налоговой проверки, к налогоплательщику не применяются налоговые санкции, за исключением случаев, когда невыявление факта налогового правонарушения при проведении первоначальной налоговой проверки явилось результатом сговора между налогоплательщиком и должностным лицом налогового органа.

Выездная налоговая проверка, осуществляемая в связи с реорганизацией или ликвидацией организации-налогоплательщика, может проводиться независимо от времени проведения и предмета предыдущей проверки. При этом проверяется период, не превышающий трех календарных лет, предшествующих году, в котором вынесено решение о проведении проверки.

https://www.youtube.com/watch?v=LghlwWDyV-8

Налогоплательщик обязан обеспечить возможность должностных лиц налоговых органов, проводящих выездную налоговую проверку, ознакомиться с документами, связанными с исчислением и уплатой налогов.

Ознакомление должностных лиц налоговых органов с подлинниками документов допускается только на территории налогоплательщика, за исключением случаев проведения выездной налоговой проверки по месту нахождения налогового органа, а также случаев, предусмотренных статьей 94 НК РФ.

При необходимости уполномоченные должностные лица налоговых органов, осуществляющие выездную налоговую проверку, могут проводить инвентаризацию имущества налогоплательщика, а также производить осмотр производственных, складских, торговых и иных помещений и территорий, используемых налогоплательщиком для извлечения дохода либо связанных с содержанием объектов налогообложения, в порядке, установленном статьей 92 НК РФ.

При наличии у осуществляющих выездную налоговую проверку должностных лиц достаточных оснований полагать, что документы, свидетельствующие о совершении правонарушений, могут быть уничтожены, сокрыты, изменены или заменены, производится выемка этих документов в порядке, предусмотренном статьей 94 НК РФ.

В последний день проведения выездной налоговой проверки проверяющий обязан составить справку о проведенной проверке, в которой фиксируются предмет проверки и сроки ее проведения, и вручить ее налогоплательщику или его представителю.

В случае, если налогоплательщик (его представитель) уклоняется от получения справки о проведенной проверке, указанная справка направляется налогоплательщику заказным письмом по почте.

Выездная налоговая проверка в 2021: сроки, порядок проведения, поводы для налоговой присмотреться к фирме

Налоговые органы постоянно проверяют налогоплательщиков. При сдаче деклараций налоговики проводят камеральную проверку. Чтобы удостовериться в правильности отражения сделок покупателем и продавцом, ФНС может устроить встречную проверку.

Еще один вид проверки — выездная налоговая проверка. Самые распространенные виды — камеральная и выездная налоговые проверки.

Что проверяют налоговые инспекторы при выездной проверке, как подготовить документы для проверки и пройти проверку без негативных последствий, расскажем ниже.

ФНС организует выездную налоговую проверку, чтобы выяснить, соблюдает ли налогоплательщик нормы НК РФ и других законодательных актов о налогах и сборах.

Существует миф, что компании не проверяют первые три года. На самом деле это не так. В большинстве случаев ФНС действительно интересны компании и ИП, работающие более трех лет. Но если новички рынка ведут деятельность, вызывающую подозрение, инспекторы могут прийти с проверкой и в первый год работы.

Критерии отбора

Каждая компания может самостоятельно оценить свои риски. ФНС выпустила ряд критериев, несоответствие которым увеличивает шансы на личное общение компании с инспекторами.

Основные показатели приведены в Приказе ФНС РФ от 30.05.2007 № ММ-3-06/333@.

Ниже перечислены поводы для налоговой присмотреться к фирме:

- Исчисленные налоги за период намного ниже среднего уровня налогов предприятий аналогичной отрасли.

- Фирма несколько периодов подряд показывает в декларациях убытки.

- Компания заявляет свое право на вычеты. Например, НДС, принятый к вычету, значительно больше начисленного налога.

- Расходы значительно превышают доходы и при этом с каждым отчетным периодом растут.

- У сотрудников низкая зарплата. Ниже МРОТ и (или) ниже среднего уровня зарплат по региону, отрасли и т.п.

- Доходы и численность налогоплательщиков на УСН постоянно рядом с предельными значениями.

- Доходы ИП постоянно на одном уровне с расходами.

- В сделках задействованы цепочки контрагентов (посредники).

- Компания или ИП игнорирует требования ФНС, не представляет запрашиваемые документы.

- Компания неоднократно меняла адрес.

- Рентабельность предприятия низкая в сравнении с рентабельностью предприятий похожей деятельности.

- Компания заключает сделки с сомнительными контрагентами.

Порядок проведения выездной налоговой проверки

Проверка начинается с вынесения решения налоговым органом. Обратите внимание на подписи лиц в решении — это должны быть подписи руководителя или его заместителей.

https://www.youtube.com/watch?v=uefamw3uY9I

После ознакомления с решением инспекторы ФНС в оговоренный день приезжают на территорию проверяемой компании, где и проводится выездная налоговая проверка. Налогоплательщик должен выделить помещение, в котором сотрудники налоговой инспекции будут изучать документы.

Помимо тщательного анализа документов налогоплательщика, инспекторы могут провести инвентаризацию и осмотр офиса, склада и т.п. (ст. 89, 91, 92 НК РФ). При проведении выездной налоговой проверки присутствовать во время осмотра должны как минимум двое понятых.

При выявлении фактов нарушения или подозрении на нарушение законодательства налоговики вправе произвести выемку документов (ст. 94 НК РФ). Выездная налоговая проверка может сопровождаться допросом работников фирмы.

Как действовать налогоплательщику

При получении решения о проведении выездной налоговой проверки налогоплательщику нужно выделить место для проверяющих. Не помешает проверить полномочия проверяющих и выяснить, имеют ли они основания для проверки.

Далее рекомендуется назначить ответственное лицо, через которое будут решаться организационные моменты в ходе проверки.

Все документы лучше передавать инспекторам по описи.

В статье мы описали порядок проведения выездной налоговой проверки в 2021 году. В 2021 году изменений по выездным проверкам, скорее всего, не будет — проверки будут проводить по правилам, установленным НК РФ.

Выездная налоговая проверка в 2021 году

Выездная налоговая проверка – эффективный способ наказать предпринимателя за ошибки в отчетности и взыскать недоплаченные в бюджет налоги. Но даже если вы уверены в качестве работы вашей бухгалтерии, к визиту налоговиков лучше подготовиться заранее. Какие документы будут инспектировать? Каковы ее сроки? Как с наименьшими потерями пройти проверку ФНС? Об этом читайте в нашей статье.

Что такое выездная проверка?

Выездная налоговая проверка проводится по адресу регистрации организации. Решение о начале ВНП подписывает начальник фискальной службы или сотрудник, его заменяющий. Без подписи этих специалистов ее проведение незаконно. Задача проверки – выявить неуплаченные суммы по налогам (ст.89 НК РФ).

Виды выездных проверок ФНС

На какие типы подразделяются выездные проверки ИФНС?

По способу проверки:

- Выборочная – анализируются операции, подозрительные с точки зрения налоговиков,

- Сплошная – проверяется вся отчетность организации.

По проверяемым объектам:

- Плательщики,

- Региональные филиалы или отделения компаний,

- Несколько отдельных налогоплательщиков или группа.

По налогам:

- Тематические – анализируется документация по отдельным видам платежей,

- Комплексные – собираются текущие и отчетные документы по всем платежам в бюджет.

По типу проверки: плановая (руководство фирмы предупредят о визите заранее), внеплановая (о визите предупредят не всегда).

Сроки выездных проверок

Анализ документации предприятия должен длиться не более двух месяцев. При этом общий срок на все проверочные мероприятия составляет от 4 до 6 месяцев (пункт 6 ст. 89 НК РФ). Работа инспекторов может быть приостановлена по их инициативе или по требованию проверяемой компании на полгода, в порядке исключения – на 9 месяцев (пункт 9 ст. 89 НК РФ).

Для анализа уплаченной суммы отчислений в бюджет филиалами и отделениями компании или предприятия фискальным органам дается месяц (пункт 7 ст. 89 НК РФ).

Основания для выездной налоговой проверки

Есть несколько основных признаков, на основании которых компании и ИП попадают под пристальный контроль налоговых органов:

1. Необоснованно заниженная налоговая нагрузка. Это можно узнать, сравнив соотношение сумм уплаченных налогов с выручки с данными Росстата. Если сумма окажется ниже среднего по отрасли или виду деятельности, то можно ожидать визита проверяющих. Рассчитайте налоговую нагрузку с помощью калькулятора.

Расчетчик налоговой нагрузки: определите риск проверки

ÐÐ°Ñ Ð±ÑаÑÐ·ÐµÑ Ð½Ðµ поддеÑÐ¶Ð¸Ð²Ð°ÐµÑ Ð¿Ð»Ð°Ð²Ð°ÑÑие ÑÑеймÑ!

Примечание к расчетчику: среднеотраслевые показатели за 2021 год еще не утверждены, при расчете используются данные 2021 года.

2. Работа себе в убыток. Если больше двух лет предприятие показывает убытки, то встречи с инспекторами не избежать.

3. Доля вычетов по НДС подозрительно большая. Проверяющие обязательно обратят на вас внимание, если доля вычетов по налогу на добавленную стоимость будет равна или превысит 89% за год.

4. Расходы растут быстрее, чем доходы. ИФНС заинтересуется предприятием, в котором рост расходной части превышает рост доходной части.

5. Размер зарплат ниже, чем в среднем по отрасли. По данным Росстата, ФНС и официальных сайтов ведомств фискальные службы могут сделать вывод о низком среднемесячном уровне зарплат в компании.

6. Предельные показатели при использовании спецрежимов налогообложения. Не стоит надеяться на особые послабления, если в течение года показатели работы организации будут находиться в зоне пограничных значений. Если будут расхождения на 5 % с пограничными показателями, то вас навестят соответствующие органы.

7. Уровень расходов и доходов на одном уровне. Этот показатель должен волновать только индивидуальных предпринимателей. Если в течение года доходы и расходы равны, инспектора обратят на это внимание.

8. Участие в серии перепродаж. Проведение подряд нескольких операций по перепродаже при отсутствии явной экономической целесообразности вызовет подозрения у проверяющих органов.

9. Отсутствие реакции на запросы ФНС. Не стоит игнорировать запросы налоговиков, если не хотите встретить гостей в своем офисе.

10. Повторение процедуры снятия и постановки на учет. Инспекторы фискальных служб нанесут вам визит, если со дня открытия компании эти процедуры повторялись хотя бы дважды.

11. Заниженный размер рентабельности. Если значение рентабельности будет выше или ниже среднего показателя по рынку, то внимание к вашей фирме обеспечено.

12. Деятельность с повышенными рисками. Проверку можно ждать, если компания будет замечена в сотрудничестве с фирмами-однодневками или если отсутствуют полные данные о партнерах, с которыми она работает.

Ограничения для проверки

Максимальная периодичность проверок предприятия — два раза в год (пункт 5 ст. 89 НК РФ). Налоговикам нужно добиться существенных доначислений в бюджет. Для этого, они, как правило, проверяют организацию или предприятие за продолжительный период деятельности.

https://www.youtube.com/watch?v=jzfET_ch8WI

Существуют следующие ограничения для проведения выездных налоговых проверок:

- По месту пребывания проверяющих. Анализ отчетной документации проходит по месту дислокации предприятия. Если нет возможности, то в офисе инспекции.

- По числу проверок. По одним и тем же налогам нельзя проводить более 2 проверок за год, если проверяется один и тот же налоговый период. Для того, чтобы нарушить это правило необходимо особое постановление о дополнительной ВНП.

- По периоду проверок. ИФНС может взять на рассмотрение период, равный 3 годам, предшествующим году, когда было вынесено решение о начале проверки. По проверкам филиалов или представительств ИФНС не может проводить ВНП отделений по одним и тем же налогам и за один и тот же период более 2 раз в год. Если целиком фирму дважды проверяли вместе с филиалами и отделениями, то делать еще одну фискальные службы не вправе.

- По времени проверки. Длительность проверки в обычном случае не превышает двух месяцев, но в исключительных случаях законодательство позволяет продлять срок до полугода.

- По ценам. Налоговики не вправе проверять соответствие цен в сделках рыночному уровню.

1. Назначение и извещение организации

Для начала проверки необходимо решение о ее проведении, подписанное начальником инспекции ФНС или его заместителем. В этом документе указывается срок проверки, имена и должности проверяющих; налоги и сборы, которые подлежат инспектированию. При отсутствии правильно оформленного решения инспекторы не вправе приступать к работе.

Проинформировать о грядущей выездной проверке могут лично, вручив извещение об этом, отправив документы Почтой России (заказным письмом) или письмом на электронный ящик. Получив уведомление, необходимо явится в ИФНС за решением, с которым нужно ознакомиться и подписать.

2. Проведение проверки

Инспекторы проверяют: точность налогового учета, наличие предусмотренной законом документации по уплате налогов, правильность и своевременность сдачи отчетности. Сотрудники налоговой устанавливают, верно ли выбран режим налогообложения, а также есть ли нарушения Налогового кодекса РФ в части соблюдения правил по исчислению и уплате налогов и сборов.

Для этого потребуется предоставить следующие документы:

- Пояснения и налоговую документацию,

- Бумаги, подтверждающие сотрудничество с другими компаниями и сторонними лицами.

Опасаетесь проверок? Попробуйте новый сервис для учета и отчетности Главбух Ассистент

- Узнать подробности и стоимость

Составление акта по результатам инспекции

По окончании работы дают справку с указанием проверенных объектов и количеством времени, затраченного на инспекцию. Справка остается на предприятии. Ее должны подписать все проверяющие. Акт по фискальной проверке должен быть составлен в течение двух месяцев после заполнения справки, в некоторых случаях дается три месяца.

Требования к акту:

- Заполняется только на бумаге,

- Страницы должны быть пронумерованы,

- Текст акта составлен на русском языке,

- Должен содержать все подтвержденные документами нарушения с пояснениями и выводами,

- Должен включать в себя вводную, описательную и итоговую части.

Акт подписывается проверяющими и представителем предприятия, вручается в течение пяти рабочих дней.

Типовые нарушения, выявляемые при проверке

| № п/п | По налогу на прибыль | По НДС |

| 1 | Уменьшение налоговой базы за счет увеличения расходов | Неполное отражение размеров выручки; |

| 2 | Занижение выручки за счет отпускной стоимости | Отсутствие начисления налога при передачах в РФ товаров, услуг для собственных нужд и учет суммы налога в расходной части, которая не принимается к вычету при начислении налога на прибыль |

| 3 | Списание кредиторской задолженности в расходную часть при расчете прибыли | Выполнение для собственных нужд строительных работ, которые не учтены в сумме налогооблагаемой базы |

| 4 | В доходе не учтены проценты по займам | Не учтенное в налогооблагаемой базе имущество, подаренное или переданное на безвозмездной основе другой компании |

| 5 | Ошибки при учете расходов | Неправильный расчет НДС |

| 6 | Необоснованные расходы, внесенные в статью затрат | Неправомерное использование права на освобождение от уплаты платежей в бюджет; |

| 7 | Внесение в статью затрат на оплату труда расходов, не относящихся к основной деятельности предприятия | Ошибочное совмещение в учете хозяйственных операций, подпадающих под налог и освобожденных от него |

| 8 | Внесение в учетные данные объектов основных средств, не используемых в процессе производства или оказания услуг | Включение в фискальную базу сумм полной или частичной оплаты в счет будущих поставок товаров |

| 9 | Учет в статье расходов затрат на ремонт и содержание объектов недвижимости, которые не стоят на балансе организации | Неправильное применение 10 % ставки НДС |

| 10 | Неправильный учет амортизационных отчислений по ОС, который приводит к неправомерному увеличению статей расходов | Также возможны нарушения по вычетам по акцизам, учету по УСН, ЕНВД, начислению налога на имущество предприятий, исчислению; транспортного и земельного налога, а также неверное удержание НДФЛ |

| 11 | Ускоренное начисление амортизации ОС |

Нужна помощь с учетом и отчетностью?

Также возможны нарушения по вычетам по акцизам, учету по УСН, ЕНВД, начислению налога на имущество предприятий, исчислению транспортного и земельного налога, а также неверное удержание НДФЛ.

Как узнать, будет ли налоговая проводить проверку?

По закону инспекция не обязана информировать предприятие о предстоящей проверке. Но обычно такое предупреждения направляется. Инспекторы могут позвонить главбуху или директору предприятия или известить об этом электронным письмом. Вы не найдете нигде плана конкретной выездной проверки — это конфиденциальная информация. Общий план проверок меняется в течение года.

Как вести себя во время визита представителей фискальной службы?

Первое, что нужно сделать руководству – проинструктировать сотрудников, как себя вести в присутствии проверяющих. Подготовить комнату для налоговиков, сократить до минимума контакты сотрудников с инспекторами и убрать из помещения все документы, не относящиеся к проверке. Оставьте для контактов одного сотрудника. Наиболее предпочтительной кандидатурой является главный бухгалтер.

https://www.youtube.com/watch?v=arHlXFxrgxw

Кроме того, необходимо проверить наличие всех документов, подписей и оригиналов, привести в порядок учет и заранее научиться сохранять документацию по годам в хронологическом порядке, а не по контрагентам. Убрать все пометки с документов.

Обжалование результатов проверки

Акт получен, но вы не согласны с его результатами? Можно обжаловать. На дается месяц, в течение которого возможно подать апелляцию в вышестоящий налоговый орган через инспекцию, которая проводила проверку. К апелляции приложите документы, аргументирующие вашу позицию. Претензии будут рассмотрены в течение 10 дней. Срок можно продлить, но не больше, чем на месяц.

При разборе претензии вы имеете право присутствовать лично. Если не получится доказать свою правоту в вышестоящей инспекции, обращайтесь в суд. На обжалование решения по итогам выездной проверки, которое вступило в силу, дается год. Избежать проверки невозможно, но при соблюдении определенных условий вы можете минимизировать риски попасть под штрафные санкции.

Не забывайте о возможности больше времени уделять бизнесу, передав часть рутинных функций на аутсорс.

Задайте вопрос эксперту:

Задать вопрос

Порядок проведения выездной налоговой проверки (нюансы)

Выездная налоговая проверка является разновидностью налогового контроля с присущими ей особенностями. Так, она может проводиться по месту нахождения налогоплательщика, и инспекторы имеют право проверять несколько налогов. Если избежать выездной проверки ИФНС все же не удалось, рекомендуем вам ознакомиться с главными нюансами такой формы контроля.

Выездная налоговая проверка в 2021 году: список особенностей

Право ИФНС на выездную проверку

Решение о проведении выездной налоговой проверки

Где проводится согласно НК РФ выездная налоговая проверка?

Какова продолжительность выездной налоговой проверки?

Итоги

Выездная налоговая проверка в 2021 году: список особенностей

Если вы или ваша организация стали объектом внимания налоговых органов и получили уведомление о выездной налоговой проверке в 2021 году, вам необходимо ознакомиться с особенностями такой проверки:

- выездная налоговая проверка может быть проведена только по месту нахождения налогоплательщика (за исключением случаев, указанных в абз. 2, 3 п. 2 ст. 89 НК РФ);

- главная цель проверки — установить, правильно ли были исчислены налоги и страховые взносы, а также вовремя ли они были уплачены (пп. 4, 17 ст. 89 НК РФ);

- основным документом, подтверждающим начало выездной налоговой проверки, является решение о ее проведении (п. 1 ст. 89 НК РФ);

- проверяемый период не может превышать 3 лет (п. 4 ст. 89 НК РФ);

Когда налоговая проверка может охватывать период, превышающий 3 года, читайте в материалах «Повторная выездная проверка может быть «глубже» 3 лет» и «Вправе ли налоговый орган проверить текущий год?».

- налогоплательщик не может быть проверен более 1 раза по одним и тем же налогам за один и тот же период;

- за календарный год может быть проведена только одна выездная проверка (исключение — когда решение о повторной проверке принято руководителем вышестоящего налогового органа ФНС РФ);

- выездная проверка не может быть назначена в отношении специальной декларации (п. 2 ст. 89 НК РФ), которую физлицо вправе добровольно подать в ИФНС в срок до 28.02.2021 об имеющемся у него имуществе (недвижимости, транспорте, вкладах в банки или в уставный капитал организаций), а также о контролируемых им иностранных компаниях.

Право ИФНС на выездную проверку

Законодательно определено, что право на проведение выездной налоговой проверки имеет тот налоговый орган, к которому территориально принадлежит налогоплательщик. Хотя существуют и исключения, действующие для крупнейших налогоплательщиков и обособленных подразделений.

https://www.youtube.com/watch?v=gqcNIJ3hBGg

Также важную роль играют дата постановки на учет в качестве налогоплательщика в определенном налоговом органе и дата внесения изменений в реестр учета.

Так, если при смене местонахождения своевременно не внесены соответствующие изменения в ЕГРЮЛ, то выездную налоговую проверку будет проводить налоговый орган по прежнему месту нахождения.

Если такая ситуация возникнет по вине налоговой инспекции в связи с нарушением требований и сроков регистрации, то выездная налоговая проверка также будет проведена инспекцией по старому месту регистрации (постановление ФАС Поволжского округа от 29.05.2013 № А65-25327/2012).

Другие ИФНС не вправе назначать проверку налогоплательщиков, находящихся вне зоны их юрисдикции. Так, налоговый орган, у которого на учете числится лишь недвижимость и транспорт, но не сам налогоплательщик, не может назначить последнему выездную налоговую проверку.

Решение о проведении выездной налоговой проверки

Как уже отмечалось выше, началу выездной налоговой проверки предшествует подготовка основного документа, дающего право на проведение контрольного мероприятия, — решения о проведении выездной налоговой проверки и, соответственно, вручение его проверяемому юридическому или физическому лицу.

Этому документу стоит уделить особое внимание, так как он является основанием для осуществления комплекса контрольных мероприятий. Зачастую некомпетентные инспекторы пренебрегают обязанностью своевременно вручить и ознакомить налогоплательщиков с решением, но это является грубой ошибкой и может быть использовано проверяемыми лица как аргумент при подтверждении нарушения процессуальных норм.

Решение о проведении выездной налоговой проверки имеет право составить только тот налоговый орган, к которому территориально принадлежит проверяемый налогоплательщик.

В этом документе отражается информация о субъекте контроля, предмете проверки (перечень проверяемых налогов), периоде проверки и о составе проверяющей группы.

Решение обязательно должно быть подписано руководителем налоговой инспекции либо его заместителем.

Где проводится согласно НК РФ выездная налоговая проверка?

Местом проведения выездной налоговой проверки являются помещения или офис налогоплательщика (п. 1 ст. 89 НК РФ). Но иногда бывает так, что размер помещений не позволяет расположиться там всей проверяющей группе, и тогда проверка может быть проведена в налоговой инспекции.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

О том, что у налогоплательщика отсутствуют возможности по размещению проверяющих, он должен сообщить сам, в противном случае это решение принимает руководитель проверяющей группы по факту выезда и осмотра помещений налогоплательщика.

Следует отметить, что на практике случается, что налоговый орган без получения соответствующего заявления и должного осмотра принимает решение провести выездную налоговую проверку в инспекции. Но это свидетельствует о том, что контролирующие органы нарушают действующий порядок проведения выездной налоговой проверки.

Такое мнение поддерживают и суды. Так, ФАС Московского округа в постановлении от 20.08.2010 № КА-А40/8830-10 отменил решение, вынесенное по результатам выездной налоговой проверки, проводимой в упрощенном варианте, из-за нарушения процедуры проведения.

Но в то же время если решение налогового органа не содержит существенных ошибок, то суды вряд ли встанут на сторону налогоплательщика только лишь потому, что выездная налоговая проверка была проведена в налоговой инспекции без соответствующего уведомления проверяемого лица (постановление ФАС Западно-Сибирского округа от 26.04.2013 № А75-3810/2012).

Важным обстоятельством является то, что даже при проведении выездной налоговой проверки на территории контролирующего органа налогоплательщику необходимо выполнять все требования проверяющих, будь то запрос на представление документов либо требование на осмотр рабочих помещений.

См. также: «Выездная проверка обычного «физика» на дому — это законно?».

Какова продолжительность выездной налоговой проверки?

Срок выездной налоговой проверки составляет 2 месяца, но в то же время НК РФ дает возможность налоговым органам как продлевать его, так и приостанавливать. Инспекторы очень часто пользуются этими возможностями, когда нужно выяснить, является ли совершение определенной хозяйственной операции нарушением, или же изучить дополнительные материалы, касающиеся деятельности проверяемого лица.

О случаях, когда налоговые органы могут продлить срок выездной проверки, читайте в материале «Как и когда может быть продлена выездная налоговая проверка».

Срок, на который инспектор имеет право продлевать проверку, составляет 4 (6) месяцев (п. 6 ст. 89 НК РФ), а приостановить — 6 (9) месяцев (п. 9 ст. 89 НК РФ). Таким образом, если в течение контрольного мероприятия налоговики прибегают к описанным выше методам, то максимальный срок проверки может составить 1 год и 3 месяца.

См. материал «Продление выездной проверки нельзя оспорить?».

Исключением является выездная налоговая проверка конкретного филиала или представительства — она должна быть проведена в течение 1 месяца. В данном случае законодатель предоставил контролерам только право на приостановление.

https://www.youtube.com/watch?v=k3PsNiEHJ9A

Срок выездной налоговой проверки начинает исчисляться со дня вынесения решения о проведении этого контрольного мероприятия, а заканчивается в день составления справки по результатам проверки (указанный документ должен быть вручен в тот же день).

Следовательно, можно выделить основные этапы проводимой проверки:

- начало выездной налоговой проверки (вручение решения о проведении);

- процесс проведения проверки (максимально — 1 год 3 месяца);

- завершение проверки (составление справки о проведении выездной налоговой проверки).

Таким образом, в указанные выше сроки контролеры обязаны успеть провести все запланированные мероприятия, а также те, которые возникли в процессе проверки. Если же инспекторы получили какие-либо доказательства после истечения срока, то приобщать их к материалам выездной налоговой проверки они не имеют права (постановление ФАС Дальневосточного округа от 26.05.2009 № Ф03-2248/2009).

Также стоит отметить, что такое нарушение не предполагает отмены решения и результатов выездной налоговой проверки полностью, так как существует только одно формальное обстоятельство, способное повлиять на решение суда, — это нарушение процедуры участия налогоплательщика при рассмотрении материалов проверки (абз. 2 п. 14 ст. 101 НК РФ).

Более подробно о сроках выездной налоговой проверки рассказано в материале «Какой срок проведения выездной налоговой проверки?».

Итоги

Целью проведения налоговой проверки является контроль за правильностью исчисления и уплаты налогов. Порядок проведения выездной налоговой проверки регулируется ст. 89 НК РФ.

Результаты проверки могут быть отменены только в случаях существенных нарушений со стороны налогового органа, например при непредставлении налогоплательщику возможности участвовать в рассмотрении материалов проверки и дать пояснения.