Расходы будущих периодов (РБП) – это расходы на производство продукции которые произведены в отчетном периоде, но будут учитываться в составе себестоимости в будущем.

Необходимо это для корректного формирования себестоимости произведенных товаров или предоставляемых услуг, а также исключения убыточности по результатам финансовой отчетности в одном периоде и «сверхприбыльности» в следующем.

Чтобы было понятнее, приведем пример.

Пример 1.

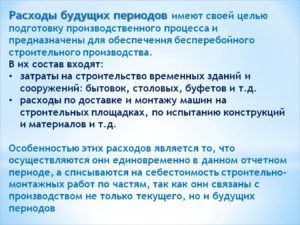

В I квартале организацией были приобретены строительные материалы для перестройки производственного помещения (пиломатериал для устройства перегородок, кафельная плитка для пола, краска и прочие материалы).

Если включить сумму понесенных затрат в себестоимость продукции выпущенной в текущем квартале, она будет значительно выше, чем за такой же объем, который выпустят в следующем квартале.

Это имеет ряд неблагоприятных последствий:

- дорогая продукция будет плохо востребована, а следовательно продажи и доход упадут;

- если производится продукция с ограниченным сроком годности, партию придется полностью списать;

- по результатам отчетности организация будет убыточной. При этом будут показаны значительные расходы, их резкий скачок по сравнению с предыдущим периодом. А это в свою очередь привлечет внимание налоговой инспекции и может послужить поводом для внеплановой налоговой проверки. (Об этом говорилось в одной из предыдущих статей в нашем журнале.)

Для того чтобы этого избежать, нужно распределить сумму затрат постепенно. В том числе в сумму затрат можно включить и оплату работ по договору подряда. Каким образом это сделать, на какой период (полгода, год или иной срок) распределять и как учитывать РБП, подробно разберем в этой статье.

- Какие затраты относятся к расходам будущих периодов

- Какие затраты не надо отражать как расходы будущих периодов

- Порядок отражения РБП в бухгалтерском учете

- Как проводится инвентаризация расходов будущих периодов

- Как учитывать расходы будущих периодов

- Расходы будущих периодов в балансе

- Инвентаризация РБП

- Как списываются расходы будущих периодов

- Пример расчета РБП

- Применение счёта 97 в учете РБП

- Налоговый учёт РБП

- РБП при УСН

- Типовые проводки учёта и списания РБП

- Счет 97 в бухгалтерском учете: Расходы будущих периодов

- Что такое «Расходы будущих периодов»

- Счет 97 в бухгалтерском учете

- Проводки по 97 счету по учету РБП

- Перспективы применения 97 счета в бухгалтерском учете

- Пример 1

- Пример 2

- Расходы будущих периодов

- Распознаем расходы будущих периодов

- Что относится к расходам будущих периодов

- Расходы будущих периодов в налоговом учете

- Проводки по 97 счету «Расходы будущих периодов»

- Расходы будущих периодов при УСН

- Учет и списание расходов будущих периодов

- Расходы будущих периодов: что именно отражаем на балансе

- Удобства РБП для бухгалтеров

- Как отграничить РБП от остальных расходов

- Особенности бухучета расходов будущих периодов

- Аналитический учет РБП

- Счет для учета РБП

- РБП: проводки

- Пример расчета РБП для отражения в бухучете

- Налоговый учет расходов будущих периодов

- РБП и спецрежимы

Какие затраты относятся к расходам будущих периодов

Согласно положения о бухгалтерском учете (п.16 ПБУ 2/2008) к РБП можно отнести лишь два вида расходов:

- затраты на строительные работы (как в примере, приведенном выше);

- программное обеспечение;

К РБП можно отнести и другие виды расходов, которые необходимо списывать в счет себестоимости постепенно, но в этом случае бухгалтер должен доказать обоснованность отнесения расходов именно к РБП. Другими словами, ему нужно доказать, что расходы необходимо понести, для того, чтобы получать доход в будущем.

Пример 2. ООО «Инженеринг» ведет разработку усовершенствованной камеры наблюдения. Понесены следующие затраты:

- оплата труда инженеров-разработчиков;

- производство опытных образцов;

- испытательные работы;

- аренда помещения для ведения работ и испытаний;

- расходы на получение патентов, сертификации и другой необходимой для запуска производства документации.

Все эти расходы можно включить в состав расходов будущих периодов, а после запуска серийного производства, равномерно списывать полученную сумму на себестоимость.

Очевидно, что неэффективно включать понесенные расходы в стоимость другой продукции или же единовременно в стоимость первой партии видеокамер. А вот если равномерно распределить затраты на инженерно-изыскательские работы, скажем на один-два года или на одну-две тысячи выпущенных изделий, будет правильно.

Такой же подход можно применять к

- разработке нового кондитерского изделия в кулинарии или кафе;

- освоении новой услуги или работы (новый вид отделки стен, внедрение нового оборудования). В этом случае к РБП можно отнести расходы на обучение персонала.

Порядок отнесения расходов в счет РБП обязательно должен быть расписан в учетной политике.

Какие затраты не надо отражать как расходы будущих периодов

- Оплата отпускных. Не стоит путать с заработной платой разработчиков нового продукта (пример выше). Для того чтобы равномерно распределять затраты на оплату отпусков используют резерв предстоящих расходов, не РБП!

- Выданные авансы.

- Подписка на периодические издания.

Порядок отражения РБП в бухгалтерском учете

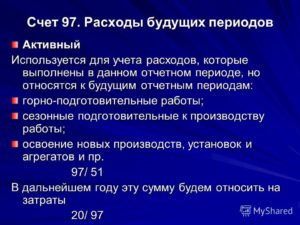

Учет РБП ведется на счете 97 «Расходы будущих периодов».

По дебету счета 97 отражаются понесенные затраты (приобретение строительных материалов), а по кредиту — постепенное списание этих затрат в расходы (например, в течение года).

Пример 3.

Рассчитаем как списывать в себестоимость продукции затраты на ремонт производственного помещения (из примера 1)

| Бухгалтерская проводка | операции | Сумма | Месяц отражения в бухучете | Документ основание для принятия к учету |

| Д 97 — К 51 | Затраты учтены как РБПСтоимость строительных материалов | 500 000,00 рублей | Январь 2021 года | Бухгалтерская справка |

| Д 20 (26) — К 97 | В расходы включена доля РБП, относящаяся к текущему периоду | 41 666,66 рублей(1/12 от общей суммы)Затраты будут списываться в течение года | С февраля 2021 г. по январь 2021 г. | Бухгалтерская справка |

Сумма для ежемесячного списания РБП оформляется бухгалтерской справкой (форма по ОКУД 0504833).

Как проводится инвентаризация расходов будущих периодов

Инвентаризация РБП проводится в рамках ежегодной инвентаризации.

https://www.youtube.com/watch?v=IChmTfldjjc

Инвентаризация РБП — это сверка оборотов и остатков по счету 97 с данными первичных документов (бухгалтерских справок на списание РБП). Проводится для контроля своевременного и правильного списания РБП. оформляетсяинвентаризация актом по форме N ИНВ-11.

Приведем пример заполнения табличной части ИНВ-11. За основу возьмем условия примера 1.

Пример 4.

Материал для ремонта закуплен в январе 2021 года. Дама инвентаризации – ноябрь 2021г. (10 месяцев)

Грамотный учет расходов будущих периодов позволяет:

- Эффективно распределять затраты на себестоимость произведенной продукции.

- Показывать стабильный доход по результатам отчетности.

- Избежать нежелательного внимания со стороны налоговой инспекции.

Очевидно, что если имеющихся знаний недостаточно в правильной организации учета, целесообразно прибегнуть к услугам профессионального бухгалтера.

Как учитывать расходы будущих периодов

Согласно п. 65 ПБУ, расходами будущих периодов (или РБП) принято считать затраты, которые понесло юридическое лицо в этом отчётном периоде, но которые будут учтены только в будущем.

Расходы будущих периодов в балансе

В бухгалтерском балансе, РБП отражаются в соответствии с условиями признания активов. А эти условия установлены различными нормативно-правовыми документами по ведению бухгалтерского учёта.

С 2011 года положение этих расходов значительно поменялось. Раньше, на расходы будущих периодов относились те самые затраты, которые должны были списаться в будущем. Теперь же, согласно новым нормам, бухгалтер должен подтвердить обоснованность отнесения тех или иных затрат на РБП.

В зависимости от того, к какой статье актива относятся РБП, в той строке баланса они и отражаются. Например, лицензии, которые выдаются больше, чем на год, отражаются в «запасах» (строка 1210), а страховая сумма, уплаченная страховому агенту — в «дебиторской задолженности».

Вопрос учёта сумм страховки является спорным. Если страховой случай, за период действия договора страхования не наступает, то страховая сумма страхователю не возвращается. Согласно п. 19 ПБУ 10/99, эти суммы могут списываться постепенно, во время действия договора страхования.

Но, также эти суммы являются не чем иным, как выданным авансом. Поэтому, их можно учитывать по счёту 76 и в строке баланса 1230 «Дебиторская задолженность».

Списание страховых сумм должно быть отражено в учётной политике компании.

Инвентаризация РБП

Если предприятие использует 97 счёт в своей деятельности, то в конце каждого отчётного года должна производиться инвентаризация РБП.

По завершению процесса инвентаризации, составляется акт по форме ИНВ-11. Форма акта утверждена ещё ГосКомСтатом в 1998 году, однако предприятие может разработать и свою форму инвентаризационного акта и придерживаться её.

С 2013 года предприятия должны самостоятельно утверждать первичные документы.

Сумма РБП после инвентаризации должна соответствовать дебетовому сальдо по счёту 97, которая, впоследствии и отразиться в строке 1210 и строке 1230 бухгалтерского баланса на конец года.

Как списываются расходы будущих периодов

До 2011 года РБП списывались несколькими способами:

- равными частями;

- если затраты были произведены для выпуска в будущем продукции или оказания услуг, то списываться они будут пропорционально объёму выпускаемой продукции или оказания услуг.

Списание РПБ происходит согласно условиям, по которым может списываться стоимость активов. Такие правила указаны в Письме Минфина РФ от 24. 12.2010 г. № 186Н.

Расходы на приобретение объектов интеллектуальной собственности по договору лицензирования, будут списываться, пока этот договор действует (п. 39 ПБУ 14/2007).

Такое положение следует принимать, если за пользование объектом интеллектуальной собственности была уплачена сразу вся стоимость. Если оплата происходит периодическими платежами, то такие расходы признаются расходами отчётного периода.

https://www.youtube.com/watch?v=62zb0J5vx94

Рассчет коэффициента текущей ликвидности покажет степень платежеспособности предприятия.

Как рассчитать авансовые платежи по УСН читайте в этой статье.

Пример расчета РБП

Стоимость объекта составляет 29 880 рублей. Срок действия договора — 3 года. Таким образом, ежемесячно бухгалтер должен списывать (29 880 / 3) / 12 = 830 руб.

Говоря о строительном подряде, нужно помнить, что расходы будут учитываться именно в том периоде, в котором они были произведены. Расходы, которые относятся к уже выполненным согласно договору работам, учитываются как производственные затраты.

А расходы, которые юридическое лицо понесло в связи с предстоящими работами — это расходы будущих периодов. Эти расходы будут списывать по мере поступления прибыли от выполненных работ. Такой порядок списания расходов установлен п. 16 ПБУ 2/2008.

Если по договору не предусмотрено получение выручки или сдачи работ дольше, чем отчётный период, или сдача этапами, то предприятие самостоятельно распределяет эти расходы.

Применение счёта 97 в учете РБП

В плане счетов есть счёт 97, который так и называется «Расходы будущих периодов». На этом счёте учитываются те затраты, которые окупятся в будущих периодах.

Учитывать РБП на счёте 97 можно в том случае, если эти расходы образуют актив, то есть в будущем будут приносить фирме экономическую выгоду. Поэтому, согласно Письму Минфина № 07-02-06/5 от 12.01.2012 года, применение счёта 97 в бухгалтерском учёте является целесообразным.

Налоговый учёт РБП

Такого понятия как «расходы будущих периодов» в налоговом кодексе нет. Однако в нём отражено налогообложение некоторых видов затрат, которые можно отнести к РБП.

Согласно Налоговому законодательству, это следующие затраты:

- произведенные для освоения природных ресурсов (ст. 261 НК РФ);

- на различные инженерские или опытно—конструкторские разработки (ст. 262 НК);

- на обязательное или добровольное медицинское страхование своих сотрудников (ст. 263 НК РФ).

Согласно п. 6 ст. 272 НК РФ, расходы предприятия, которые появились после страхования сотрудников по полисам ОМС и ДМС, считаются расходами того отчётного периода, в котором они возникли.

Если договор заключался на срок больше, чем отчётный период, а взнос был разовым, то расходы распределяются на весь срок действия договора страхования.

Если согласно страховому договору предусмотрено внесение страховой премии в рассрочку, то расходы учитываются по периодам внесения платежей для погашения рассрочки, например, квартал или полугодие.

РБП при УСН

Если же предприятие применяет льготный режим налогообложения — УСН, то бухгалтер должен отражать РБП в книге учёта доходов и расходов. Также, предприятие, которое применяет УСН, может сумму единого налога к уплате уменьшить на сумму РБП. Но это возможно только в том случае, если налоговой базой являются «Доходы, уменьшенные на расходы».

Типовые проводки учёта и списания РБП

| № п/п | операции | Корреспондирующие счета | |

| Дебет | Кредит | ||

| 1 | Перечислена оплата поставщику (например, оплата рекламных услуг), по выставленным расчётным документам и договору | 60 | 51 |

| 2 | Отнесена на РПБ стоимость оплаченной услуги | 97 | 60 |

| 3 | Сумма НДС отражена в бух. учёте согласно документам, выставленным поставщиком | 19 | 60 |

| 4 | Предъявлена вся сумма НДС, которая была уплачена поставщику услуги | 68–1 | 19 |

| 5 | Часть стоимости услуг списана на продажу | 44 | 97 |

| 6 | Расходы за услугу списаны на себестоимость продаж | 90–2 | 44 |

Передача прав собственности или прав требования можно оформить как уступку права требования между цедентом и цессионарием.

https://www.youtube.com/watch?v=MFIurBwrhSw

Все тонкости учета незавершенного производства описаны здесь.

Как рассчитать земельный налог вы можете прочитать по адресу http://helpacc.ru/nalogi/nal-zem/raschet-zem-naloga.html.

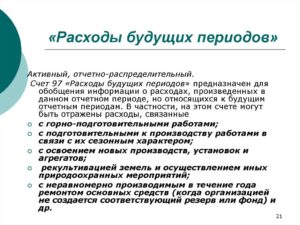

Счет 97 в бухгалтерском учете: Расходы будущих периодов

Счет 97 бухгалтерского учета — это активный счет «Расходы будущих периодов», предназначен для отражения информации об отложенных расходах предприятия: списание расходов, произведенных в настоящем периоде, происходит в последующих периодах.

Что такое «Расходы будущих периодов»

Понятие расходов будущих периодов (РБП) исторически сложилось из необходимости для организаций в капитализации своих невозмещаемых расходов и вложений в перспективы производства. Эти расходы временно причисляются к капиталу предприятия и попадают в актив баланса. В дальнейшем, при списании в следующих отчетных периодах, этот капитал попадает на счета затрат.

Для того, чтобы произведенные затраты были классифицированы как РБП, необходимо соблюдение двух условий:

- затраты должны быть признаны видом актива;

- должны относиться к нескольким периодам.

Существует ограниченный список расходов, которые возможно отнести к РБП. Это расходы, связанные с:

- сезонностью работ;

- освоением новой техники и оборудования;

- горно-подготовительными работами;

- рекультивацией земель;

- природоохранными предприятиями;

- ремонтом ОС (при отсутствии резерва).

На практике этот счет используется гораздо шире. Зачастую бухгалтера на РБП отправляют расходы с целью минимизации временных разниц при расчете налога на прибыль, то есть применяют этот счет для выравнивания БУ и НУ.

В 2021 году к расходам будущих периодов можно отнести только два вида:

- на предстоящие строительные расходы;

- на лицензионное ПО.

Расходами первого вида могут быть, например, переданные на стройплощадку материалы. Для признание строительных расходов РБП, необходимо соблюдение условий:

- возможность достоверного определения расходов;

- в периоде возникновения затрат существует и вероятность заключения договора.

К затратам будущих периодов могут быть отнесены и другие расходы. Бухгалтер, на свое усмотрение, может отнести расходы к тем, которые нужно списывать в течение продолжительного времени.

Авансы, перечисленные в счет исполнения каких-то работ, к РБП не относятся.

Счет 97 в бухгалтерском учете

Счет является активным, относится к группе финансово-распределительных счетов. Аналитический учет на счете ведется по видам расходов. По Дт счета собираются все затраты, по Кт фигурируют финансовые счета и счета материальных ценностей.

Получите 267 видеоуроков по 1С бесплатно:

Проводки по 97 счету по учету РБП

Типовые корреспонденции 97 счета:

Перспективы применения 97 счета в бухгалтерском учете

С 2011 года в российской системе БУ не существует понятия расходов будущих периодов, и из баланса исключена строка с соответствующим наименованием.

Постепенно продвигающийся процесс сближения РСБУ и МСФО привел к отказу от самого понятия РБП, но счет 97 в Плане счетов по-прежнему остался.

Главным расхождением является факт наличия 97 счета в активе баланса, в то время как фактически это отражение расходов. 97 счет входит в раздел оборотных активов (строка 1260 ) или запасов (строка 1210).

В настоящее время можно представить себе два варианта развития событий с 97 счетом: полный отказ либо продолжение использования.

В первом случае все расходы, относимые на 97 счет, должны отражаться как текущие расходы. Операции по договорам строительного подряда будут отражаться как незавершенное производство. Расходы на ремонт ОС (при отсутствии резервов) необходимо будет признавать в периоде фактического проведения ремонта.

https://www.youtube.com/watch?v=kF1Zlrxncu8

Затраты на получение лицензий тоже придется признавать единовременно в момент фактической оплаты.

Это можно было бы назвать подходящим и логичным вариантом, но реалии нашей жизни вряд ли позволят к нему прийти. До сих пор существует ряд действующих нормативных актов и ПБУ, оперирующих понятием РБП.

Это означает, что бухгалтеру в соответствии с ними придется относить на 97 счет соответствующие этим актам расходы, несмотря на то, что в Форме-1 они не будут отражаться, и для попадания в другие ее строки эти расходы будут требовать дополнительной расшифровки.

Фактически, мы идем к полному отказу от использования счета РБП. Но поскольку на практике он используется организациями для выравнивания БУ и НУ, вряд ли это произойдет скоро, несмотря на заверения Минфина.

Пример 1

ООО «Техносерв» приобрело лицензионную компьютерную программу у компании «Парус» стоимостью 72 000руб. Срок использования программы — 5 лет.

Выполним расчет. Ежемесячная сумма списания: 72 000 / (12*5) = 1 200руб.

Поступление будет отражено проводками по 97 счету:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 60 | 51 | Отражение оплаты поставщику | 72 000 | Плат. поручение исх. |

| 97 | 60 | Отражение поступления ПО | 72 000 | Накладная |

Ежемесячно в течение 5 лет ПО будет списываться проводкой:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 26 | 97 | Отражение списания РБП | 1 200 | Бухгалтерская справка |

Пример 2

ООО «Стройпроект» проводит подготовку к тендеру на строительство объекта. Тендер запланирован на ноябрь 2021 года. В проектной организации была заказана подготовка технико-экономического обоснования. Стоимость работ составила 590 000руб., вкл. НДС — 90 000руб. Договор строительного подряда был подписан в декабре 2021 года. Работы сданы заказчику в марте 2021 года.

Издержки на ТЭО можно будет отнести на договор подряда, так как есть большая вероятность, что к моменту их осуществления тендер будет выигран и договор подписан.

Проводки по 97 счету «Стройпроекта» в ноябре:

| Дт | Кт | Описание операций | Сумма, руб. | Документ |

| 97 | 60 | Отражение поступления услуг по разработке ТЭО | 500 000 | Акт, накладная |

| 19 | 60 | Отражение «входного» НДС | 90 000 | СФ поставщика |

| 60 | 51 | Отражение оплаты поставщику | 590 000 | Плат. поручение исх. |

| 68 | 19 | Отражение вычета по поступлению | 90 000 | Книга покупок |

В марте 2021 создается проводка по списанию:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 20 | 97 | Списание РБП на затраты | 500 000 | Бухгалтерская справка |

Расходы будущих периодов

Расходы будущих периодов (РБП) – затраты, понесенные единовременно, а списываемые на производство в других отчетных периодах постепенно. В силу таких особенностей эти активы составляют отдельный вид, который обязательно принесет доход в будущем. Какие затраты относят к РБП и как осуществляется их учет узнаем из настоящей статьи.

Распознаем расходы будущих периодов

Основной задачей при учете РБП является разграничение затрат на расходы и активы, которые впоследствии выделяются в обособленный одноименный объект. Признание активов расходами будущих периодов определяется его подконтрольностью фирме и возможностью получения от него экономических выгод, которые он принесет, если:

- используется в производстве продуктов/услуг для реализации самостоятельно или вместе с другими активами;

- обменивается на иной актив;

- пригоден для погашения обязательств.

Эти особенности служат своеобразным индикатором, позволяющим отнести затраты к РБП в качестве актива. Как правило, компанией формируются критерии подобного отнесения (обычно по видам/статьям затрат учитывая отраслевые особенности) и закрепляются в разделе, определяющем правила ведения бухучета, учетной политики.

Что относится к расходам будущих периодов

ПБУ определяет два вида затрат, которые могут быть признаны в составе РБП:

- траты, израсходованные на будущее строительство. К примеру, материалы, отправленные на стройплощадку;

- лицензионное ПО.

Помимо этого, существуют специфические затраты, которые компания может признать РБП, поскольку ни в одном из ПБУ не указывается, как их учитывать, но, по логике списывать их следует постепенно на протяжении определенного времени. К таким затратам, например, относят расходы:

- на подготовку к работе (содержание оборудования и механизмов) в сезонных отраслях;

- на освоение производства новейших видов товаров массового потребления;

- на рекультивацию земель;

- на переброску подразделений компании;

- на сертификацию продукта или обязательное/добровольное медстрахование.

Расходы будущих периодов в налоговом учете

Налоговым законодательством не предусмотрено понятие РБП, однако имеется особый порядок признания некоторых затрат. Например, к таким расходам можно отнести финансирование на освоение природных ресурсов, НИОКР, страхование имущества, возникший при реализации амортизируемых активов убыток (ст. 261,262,263,268 НК РФ).

НК РФ установлено, что расходы признаются таковыми в том отчетном периоде, в котором они возникают из условий соглашений или сделок. Если же документы подтверждают, что затраты относятся к ряду периодов, то учитывать их при расчете ННП плательщику придется на протяжении всего означенного срока.

Например, разовый платеж за право использования бренда включается в состав налогооблагаемых расходов равными долями на время действия лицензионного соглашения.

https://www.youtube.com/watch?v=D4yxRc4heBU

Если из условий сделки определить срок возникновения затрат невозможно, то фирма вправе самостоятельно установить период списания, предварительно закрепив порядок распределения в налоговом разделе учетной политики.

Проводки по 97 счету «Расходы будущих периодов»

Поскольку РБП являются активом, то по дебету счета 97 фиксируется сумма затраченных средств (допустим, на получение сертификата), а по кредиту — списание этих расходов в определенном временном отрезке (к примеру, срока действия документа).

Расходы будущих периодов в бухгалтерском учете учитываются таким образом:

- Д/т 97 К/т 51 (60) – на сумму затрат, учтенных как РБП;

- Д/т 20 (26, 44, 91) К/т 97 – на части, списываемые в каждом периоде.

В балансе РБП отражаются отдельной статьей по строке 1210 «Запасы» или строке 1260 в составе прочих оборотных активов. Для подтверждения своевременности и правильности их списания компании периодически проводят аудит расходов будущих периодов, при котором выверяют сумму оборотов и остатков по счету с информацией документов первичного учета.

Расходы будущих периодов при УСН

Учет РБП, как правило, осуществляют компании, применяющие ОСНО. «Упрощенцы» не работают со счетом 97. При переходе на УСН, остатки сумм РБП (если они существуют) в полном объеме списывают на затраты и отражают в КУДиР.

При этом учесть подобные расходы при исчислении единого упрощенного налога можно не всегда. Зависит это от момента оплаты этих затрат.

Если расходы будущих периодов были оплачены до перехода на УСН, то учесть их в составе расходов, уменьшающих налоговую базу нельзя, так как расходом предприятия-упрощенца признается только оплаченный в отчетном периоде документ.

Если же РБП компания оплачивает после перехода на УСН, то она вправе учесть эти затраты в составе расходов. Правда, возможно это лишь тогда, когда расходы перечислены в статье 346.16 НК РФ.

Учет и списание расходов будущих периодов

Учитывая расходы, бухгалтер довольно часто сталкивается с ситуацией, когда затраты не могут быть признаны текущими, поскольку в настоящем периоде их нельзя включить в отчет. Между тем израсходованные средства должны в обязательном порядке быть учтены на балансе организации. Для этого и предназначен подход к ним как к расходам будущих периодов (РБП).

В статье мы рассмотрим, какие именно затраты следует относить к расходам будущих периодов, как их классифицировать и отражать на балансе, проясним нюансы налогового учета РБП, их расчета и инвентаризации.

Расходы будущих периодов: что именно отражаем на балансе

В бухгалтерском учете следует отражать стоимость активов – средств, над которыми организация получает контроль в результате актов своей деятельности, в расчете на финансовые или иные выгоды. Так проясняет этот термин Концепция бухучета РФ, принятая в Методологическом совете по бухгалтерскому учету при Министерстве финансов Российской Федерации, Президентским советом ИПБ РФ 29 декабря 1997 года.

Стоимость актива составляется из средств, затраченных на его приобретение, создание, введение в производство и т.п. Все эти затраты попадают на баланс в том отчетном периоде, когда их документально производили (признавали), даже если реально оплачивали не в это время (п. 18 ПБУ 10/99 «Расходы организации»).

Однако закон разрешает для некоторых активов прописать в бухгалтерских нормативных актах условия, по которым некоторые затраты на них отражаются и списываются по другим, отличным от общих, правилам.

Тем не менее они точно так же входят в себестоимость активов, просто это включение состоится не в момент оплаты, а позже.

Естественно, их нельзя отразить на балансе в момент оплаты, потому что прибыль от их вложений проявится в других отчетных периодах и должна списываться постепенно и равномерно в течение всего срока службы такого актива. Поэтому эти затраты относят к расходам будущих периодов.

ОПРЕДЕЛЕНИЕ: РБП – это траты, произведенные в один отчетный период и включаемые в себестоимость активов в последующие периоды хоздеятельности организации, необходимые для получения прибыли в будущем. Отличие их от других затрат фирмы существует исключительно в бухгалтерском учете.

Удобства РБП для бухгалтеров

Относить на будущие периоды определенные виды расходов оказывается во многих случаях целесообразнее, чем признавать их в текущем периоде. Бухгалтеры любят данный вид учета по нескольким причинам, иногда сознательно применяя его не совсем корректно, поскольку это удобно.

- Можно не опасаться больших сумм в текущих расходах. Например, фирма приобрела дорогое оборудование или сделала затратный ремонт. Даже если эти деньги можно списать сразу, это ухудшит отчетность, ведь прибыль, если она в итоге получится, сразу показать будет нельзя.

- РБП позволяют «спрятать» убытки. Даже обоснованные финансовые убытки – неприятные сигналы для налоговиков-проверяющих, отбирающих «жертв» для выездной проверки. Поэтому бухгалтеры иногда идут на меньшие нарушения, отражая на этом счете «убыточные» статьи текущих расходов, хотя это и неверно.

- Легче свести бухучет с налоговым учетом. Случаются ситуации, которые могут повлиять на расхождения в данных видов учета, к примеру, основное средство было продано еще до истечения его эксплуатации, в результате получился убыток. Он не может быть списан сразу, ведь до окончания срока полезного использования еще есть определенное время, в течение которого и нужно отражать появившийся убыток. Проще занести средства от продажи основного средства не в «Прочие доходы и расходы», а в «РБП» и списывать одновременно с налоговым учетом, хотя это не совсем правомерно.

- Простое списание. Если учетная политика позволяет равномерное списание средств на РБП, это можно ввести как автоматическую функцию, что сокращает труд бухгалтера и уменьшает возможность ошибок.

ВАЖНО! С целью разумной классификации и предупреждения нарушений учета РБП Минфин предусмотрел четкую идентификацию данного вида расходов.

Как отграничить РБП от остальных расходов

Работая в той или иной отрасли, бухгалтер принимает во внимание конкретную специфику расходов организации. Учитывая нюансы, он может определить критерии, по которым те или иные траты следует отнести в РБП. Эти критерии фиксируются в учетной политике.

Первым шагом является корректное разделение обычных расходов и активов, которыми по определению являются РБП.

Признаки актива:

- Подотчетность и подконтрольность данной организации.

- Направленность на будущие выгоды:

- применение отдельно или вкупе с другими активами для осуществления основной деятельности организации;

- обмен на иной актив;

- использован в качестве погашения обязательства;

- распределен между владельцами бизнеса.

Второй шаг – выделение среди активов расходов будущих периодов согласно определениям, приведенным в учетной политике. Примеры РБП – вложений, произведенных раньше, чем можно оприходовать прибыль от них, а значит, отразить в отчетном периоде:

- расходы на планирование и подготовку строительных работ;

- приобретение лицензионного программного обеспечения;

- средства, затраченные на сертификацию продукции, лицензирование, получение патента;

- приобретение полисов добровольного страхования (медицинского, имущественного, транспортного);

- средства на рекламные акции, которые еще продолжают длиться;

- финансы на запуск новых мощностей, освоение оборудования;

- затраты на рекультивацию земель;

- средства, затраченные не в сезон (для сезонных производств);

- расходы на перенесение филиалов в другие точки;

- деньги на проведение техосмотров транспорта;

- комиссия за гарантию банка;

- оплата аренды;

- иные расходы, которые списываются постепенно.

ВАЖНО! Первые два пункта отнесения активов к РБП определяет ПБУ, а остальные дополняет Налоговый кодекс РФ.

Не относят к РБП выданные авансовые платежи, в том числе и подписку на периодику, а также суммы, выплачиваемые в качестве отпускных.

Особенности бухучета расходов будущих периодов

Бухгалтеры относят к РБП те траты, относительно которых нет твердых условий их отражения на балансе в ПБУ, если их планируется списывать в течение нескольких лет. Правилами бухучета предусмотрено 2 способа отражения РБП на балансе:

- отдельной статьей (строкой) в группе «Запасы»;

- обособленной группой статей (строк) в разделе «Оборотные активы».

ОБРАТИТЕ ВНИМАНИЕ! В балансе указывается только итог по сумме РБП, то есть те средства, которые еще не были списаны в предыдущие периоды.

Аналитический учет РБП

Средства организации, которые учитываются в качестве РБП, собираются на счетах аналитического учета счета 1 401 50 000 «Расходы будущих периодов» (п. 124 Инструкции № 162н). Они оказываются там в момент их поступления (начисления). Затем они постепенно распределяются:

- на финансовый результат в течение обозначенного периода – финансового года, когда будет производиться отчет (дебет 1 401 20 0000);

- либо на себестоимость продукции по итогам финансового года (дебет 1 109 60 000).

Порядок их списания определяется организацией. Их можно списывать:

- равномерно;

- пропорционально объему (продукции услуг, работ) того периода, в котором их планируется списывать.

Дополнительные условия организация имеет право устанавливать самостоятельно (п. 301, 302 Инструкции № 157н).

Счет для учета РБП

План счетов бухгалтерского учета, утвержденный Приказом Минфина РФ №94н от 31 октября 2000 года, предписывает использовать для проведения РБП по балансу счет №97, специально выделенный для отражения информации о затратах последующих отчетных периодов.

Кредит этого счета аккумулирует сведения о тратах, которые впоследствии будут постоянно попадать в дебет одного из счетов:

- 20 «Основное производство»;

- 26 «Общехозяйственные расходы»;

- 44 «Затраты на реализацию»;

- 91 «Прочие доходы и расходы».

Например, фирма закупила лицензионное программное обеспечение для ПК, срок службы которого – 7 лет. Значит, в течение этих 7 лет каждый месяц нужно списывать в расходы равные доли стоимости купленного ПО.

Дебет счета 97 несет информацию о понесенных затратах – тех средствах, которые уже были заплачены в данном отчетном периоде.

РБП: проводки

Чтобы учесть и списать расходы будущих периодов, нужно произвести следующие бухгалтерские проводки:

- дебет 97, кредит 51 «Расчетные счета» (или 60 «Расчеты с поставщиками и подрядчиками») – средства учтены в качестве расходов будущих периодов;

- дебет 20 (26, 44, 91), кредит 97 – списание части средств, относящихся к текущему периоду, в качестве доли расходов будущих периодов.

Пример расчета РБП для отражения в бухучете

ООО «Бригантина» в мае 2021 года приобрело годичный страховой полис на свое материальное имущество за 300 000 руб., уплаченных страховому агентству единовременно. Действие договора начинается 1 июня 2021 года и заканчивается 1 июня 2021 года. Бухгалтеру нужно будет сделать следующие отметки в отчетных документах:

- 1 июня 2021 года:

- дебет 76.1 «Расчеты с разными дебиторами и кредиторами», кредит 51 «Расчетный счет» – уплачено 300 000 руб. в качестве страховой премии;

- дебет 97, кредит 76.1 – 300 000 руб. признаны расходами будущих периодов.

- 30 июня 2021 года: дебет 20 (44, 91…), кредит 97 – 300 000 / 365 дней в году х 30 дней в июне = 24 657 руб., сумма списана как затраты на страхование по 2 кварталу.

- 30 сентября 2021 года: дебет 20 (44,91…), кредит 97 – 300 000 / 365 дней в году х (31 день в июле + 31 день в августе + 30 дней в сентябре) = 75 616 руб., сумма списана как затраты на страхование по 3 кварталу.

- 31 декабря 2021 года: дебет 20 (44,91…), кредит 97 – 300 000 / 365 дней в году х (31 день в октябре + 30 дней в ноябре + 31 день в декабре) = 75 616 руб., сумма списана как затраты на страхование по 4 кварталу.

- 31 марта 2021 года: дебет 20 (44,91…), кредит 97 – 300 000 / 365 дней в году х (31 день в январе + 28 дней в феврале + 31 день в марте) = 73 972 руб., сумма списана как затраты на страхование по 1 кварталу-2021.

- 31 мая 2021 года: дебет 20 (44,91…), кредит 97 – 300 000 / 365 дней в году х (30 дней в апреле + 31 день в марте) = 73 972 руб., сумма списана как затраты на страхование по 2 кварталу-2021.

Налоговый учет расходов будущих периодов

Налоговый кодекс РФ отдельно не определяет учет РБП. Он устанавливает общее правило, по которому расходы имеют отношение к налогооблагаемой базе в том периоде, в котором они появляются по условиям заключаемых сделок.

https://www.youtube.com/watch?v=bfKE37SeaP8

Это значит, что списывать расходы на налоги нужно, руководствуясь документальными правилами, по которым был оформлен договор сделки. Если из них следует, что расходы распределены на несколько периодов, то для налогообложения они учитываются в течение всего указанного времени.

Например, организация заплатила за сертификацию продукции определенную сумму. В состав базы по налогам эта сумма вносится равными долями в течение всего срока действия сертификата.

К СВЕДЕНИЮ! Если из договора невозможно определить сроки, к которым следует относить расходы, организация должна сделать это в соответствии со своей учетной политикой.

РБП и спецрежимы

Не все предприниматели имеют дело с расходами будущих периодов. Так, чаще с ними сталкиваются плательщики ОСНО, а выбравшие «упрощенку», как правило, с ними не работают.

Если организация перешла на УСН с другого налогового режима, и у нее остались средства на счете 97, их нужно полностью списать в расходы и отразить в КУДиРе. Порядок их учета в сфере налогообложения может отличаться:

- если их фактически оплатили до того момента, как режим изменился на УСН, они не уменьшат налоговую базу, потому что уже не войдут в отчетный период как вычитаемые затраты;

- если данные расходы входят в ст. 346.16 НК РФ и понесены уже после перехода на УСН, они могут войти в налоговую базу в составе расходов, уменьшающих ее.