Бухгалтерия – это неотъемлемая часть любой организации. Именно на основе бухучета осуществляют расчет заработной платы, который ведется в двух учетах: синтетическом (СУ) и аналитическом (АУ).

Их можно выразить следующим образом:

- В СУ используются только денежные единицы, а в АУ — совокупность денежных и натуральных единиц.

- СУ является обобщающим учетом, поэтому он не зависит от того, какая специфика работы присутствует на предприятии. АУ напротив зависит от сферы деятельности.

- Зачастую аналитический учет применяется на складах, а синтетический на некоторых бухгалтерских счетах, которые используются на предприятиях.

- Данные учеты взаимосвязаны, так как аналитический счет отображает тоже самое, что и синтетический. Разница состоит лишь в том, что АУ составляется в подробном виде, а СУ в общем, то есть более кратком.

- Стандартные проводки

- Регистры аналитического учета

- Порядок действий при ведении

- Особенности проведения удержаний из начисленных сумм

- Журнал-ордер в синтетическом учете

- Особенности ведения в бюджетных организациях

- Распространенные ошибки

- Срок хранения документов

- Синтетический и аналитический учет заработной платы в 2021 году

- Функции методов учета

- Синтетический учет и его особенности

- Счета синтетического учёта

- Типовые проводки

- Аналитический учет и его особенности

- Счета аналитического учёта

- Регистры аналитического учёта

- Краткий итог

- Аналитический и синтетический учет заработной платы

- Синтетический и аналитический учет оплаты труда: понятие и особенности

- 1. Синтетический учет

- 2. Аналитический учет

- Регистр аналитического учета расчетов по оплате труда

- Виды зарплатных регистров

Стандартные проводки

Чтобы была возможность учитывать все проводимые операции по оплате труда, применяется счет 70. Учет заработной платы в организациях происходит следующим образом:

- Начисляется зарплата.

- Вычитаются необходимые удержания с заработной платы.

- Начисляются страховые взносы.

- Выплачивается зарплата.

- Вычитаются НДФЛ и взносы.

В первом пункте используется проводка под счетами 20 либо 23. Это если предприятие считается производственным. А если оно торговое, то добавляется ещё счет 44.

Во втором пункте используется счет 68. Но здесь есть особенность: при расчете с третьими лицами нужно использовать счет 76 (если кредиторы или дебиторы разные).

В третьем пункте счет 70 не участвует. Вместо него там используется счет 69. Проводка данного пункта будет состоять из счетов под номерами 20, 44 и 26.

В четвертом пункте счет 70 используется совместно со счетами 50 или 51. Конкретный выбор зависит от того, куда будет перечислена заработная плата работника. В пятом пункте оплата всего указанного осуществляется со счета 51. Погашаются задолженности по счетам 68 (НДФЛ) и 69 (по взносам).

Регистры аналитического учета

Регистр предназначен для хранения и накопления данных. Предприятие самостоятельно выбирает его вид, к примеру, электронный или бумажный. Также регистры аналитического учета имеют несколько форм:

- Т-54;

- Т-49;

- 1-НДФЛ (карта);

- Налоговый учет.

Самое главное, чтобы в данных формах содержались сведения не только о сотрудниках, но и о виде, размере начислений и удерживоемой суммы.

Порядок действий при ведении

Тут ведется строгий порядок очередности. Чтобы его выполнить, потребуется решить следующие задачи:

- Нужно подготовить необходимые данные для зачисления зарплаты.

- Получить сведения из табеля учета, касающиеся данных о рабочем времени.

- Внести измененную информацию в обслуживающую программу.

- Провести расчет.

- Закрыть месяц.

- Начислить налоги и получить отчетные данные.

Особенности проведения удержаний из начисленных сумм

Удержания производят строго в соответствии с законодательными нормами, исполнительным документом либо заявлением в конце месяца, когда будет перечислена вся сумма заработной платы. После того, как НДФЛ был исчислен, вычитаемая сумма может быть максимум 20%. В случае с исполнительными листами она может достигать 50%, а иногда и 70%.

У сотрудника торговой организации имеется оклад, который равен 30000 руб. Вычеты отсутствуют. Также у данного лица есть обязательство – предоставление алиментных выплат ребенку в размере 30% от зарплаты. Записи будут выглядеть так:

- Начислена оплата труда: Дт 44 Кт 70 сумма 30000 руб.

- Вычитание НДФЛ: Дт 70 Кт 68 сумма 3900 руб.

- Вычитание алиментов: Дт 70 Кт 76 сумма 7830 руб.

Данные суммы будут перечислены лицу, который был указан в исполнительном листе.

Журнал-ордер в синтетическом учете

Для внесения показателей в указанный журнал используется шахматная форма. Она позволяет учитывать сведения по займам и дебет счетов. В случае учета расходов применяется журнал №10.

Особенности ведения в бюджетных организациях

При учете следует учесть следующее:

- Выплаты будут осуществляться только в соответствии с бюджетной классификацией и при условии утверждения финансирования по статье расходов.

- Вышестоящие контролирующие органы постоянно проводят проверки целевого расходования средств.

Распространенные ошибки

К ключевым ошибкам относят:

- Неверные подсчеты или трактовка определенных актов.

- Отсутствие документов, которые доказывают законность выполняемых действий.

- Различие в данных между СУ и АУ.

Зачастую такие ситуации возникают из-за некоторого непонимания законодательства и допущенных ошибок при расчете либо заполнении документации.

Срок хранения документов

Срок хранения зависит от типа документа:

- Материалы СУ, ордера и прочие документы переходят в архив, в котором хранятся 5 лет.

- Формы АУ, которые могут подтвердить законность предоставляемых выплат, сохраняются на 75 лет.

- Ненужные документы уничтожаются.

В случае, если предприятие решило прекратить свою деятельность, определенный перечень документов будет передан в госархив.

https://www.youtube.com/watch?v=Pptg8UGG4sY

Синтетический и аналитический учет представляют собой обязательные счета, которые должны использоваться в любой организации.

Рекомендуем другие статьи по теме

Синтетический и аналитический учет заработной платы в 2021 году

Работа любого предприятия предполагает отражение проведенных операций. Для этого создается План счетов бухучета. Он подразделяется на различные разделы: активные, пассивные и активно-пассивные счета. Существует два типа учета счетов: синтетический и аналитический. Эти две формы имеют весьма существенные отличия.

Функции методов учета

Все сведения о хозяйственных операциях нужно группировать. Вся информация должна быть правильно упорядочена. Требуется это для налоговых проверок, удобного хранения и получения информации о процессах на предприятии. Для обобщенных группировок сведений используются счета синтетического типа, для конкретизирующих – аналитические методы.

- Синтетический метод необходим для составления баланса. Он требуется для нормального прохождения всех проверок.

- Аналитический метод позволяет быстро получать всю необходимую информацию по конкретному сотруднику. К примеру, можно посмотреть, сколько выплат по больничному листу сделано определенному служащему.

Синтетический учет и его особенности

Синтетический учет представляет собой обобщенные показатели. Его основное отличие – нет разделения на определенные характеристики средств, подлежащих учету.

В рамках синтетического учета используются средства только в денежном выражении. Данная форма применяется в основном на счетах 01, 04 (Нематериальные активы), 10 (Материалы). Могут открываться также субсчета.

К примеру, по счету 08 могут быть открыты следующие субсчета:

- 08-1 «Покупка земельных участков».

- 08-2 «Покупка ресурсов».

Методом синтетического учета пользуются исключительно профессиональные бухгалтера, тогда как аналитический метод могут использовать другие сотрудники. Сведения из СУ применяются при формировании отчетности, то есть бухгалтерского баланса.

Счета синтетического учёта

В СУ содержатся сведения по общим признакам собственности, ее источникам, различным процессам хозяйственного значения. Синтетическим является основной счет, а также второй, называемый субсчетом. Последующие счета будут называться аналитическими. Не все счета синтетического типа содержат в себе субсчета. Иногда конкретизация операции выполняется посредством аналитических инструментов.

Нужно сказать, что СУ и АУ неразрывно связаны между собой. Объясняется это следующими факторами:

- Операции выполняются на основании одних и тех же первичных документов.

- В счетах речь идет об одних и тех же объектах, однако в аналитическом учете они детализированы.

- И на СУ, и на АУ есть показатели кредита, дебета и сальдо.

- Сальдо по аналитическому учету аналогично сальдо синтетического учета.

Но есть и отличия. СУ позволяет быстро получить требуемые сведения общего характера. АУ помогает их детализировать. То есть оба метода дополняют друг друга.

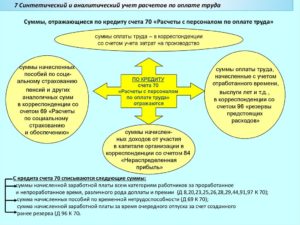

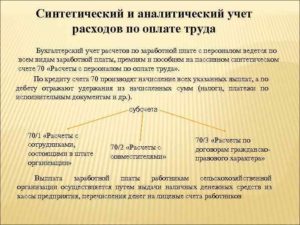

Синтетический метод используется для отражения данных на пассивном счете 70. Напомним, что в нем фиксируются сведения по расчетам с сотрудниками. На кредите счета отражаются следующие сведения:

- Зарплата сотрудникам.

- Начисления работникам отпускных и различных поощрений.

- Начисления пенсий, социальных отчислений.

- Доходы аукционеров.

На дебете отображаются расходы предприятия по аналогичным направлениям: выплата зарплат, пенсий и прочих отчислений.

Типовые проводки

Рассмотрим типовые проводки СУ:

- ДТ 20, 44, 69 КТ 70 – начисления на основании больничного листа.

- ДТ 84 КТ 70 – выдача дивидендов.

- ДТ 70 КТ 68 – вычет из зарплат НДФЛ.

- ДТ 70 КТ 50 и 51 – выдача зарплаты.

- ДТ 70 КТ 76 – депонирование зарплаты.

Данные проводки применяются наиболее часто.

Аналитический учет и его особенности

Аналитические методы ведутся на 70 счету. Их особенность – отдельное ведение счета на каждого сотрудника. Данный метод позволяет детализировать каждую из операций.

Его функция – возможность получения информации о выплатах по каждому работнику. К примеру, бухгалтер в любой момент может получить сведения о дате и размере отчислений конкретному сотруднику.

К примеру, выдача больничных, премиальных.

Счета аналитического учёта

Для аналитического учета используется счет 70 «Расчеты с персоналом». Обычно к нему открываются различные субсчета. Требуются они для детализации. Можно выделить следующие субсчета:

- 70-1 «Расчеты со штатными работниками предприятия».

- 70-2 «Выплаты сотрудникам, работающим по совместительству».

- 70-3 «Выплаты работникам, сотрудничающим с предприятием на основании гражданско-правовых договоров.

По кредиту счета отображаются следующие пункты:

- Зарплата (корреспонденция – счета по затратам на производство).

- Выплата отпускных и вознаграждений из сформированного резерва (счет 96 «Резервы будущих расходов»).

- Начисление пособий по социальному страхованию пенсий и прочих расходов подобного типа (корреспонденция – счет 69 «Расчеты по соцобеспечению»).

- Выплаты аукционерам (корреспонденция – «Прибыль, которая не была распределена»).

В дебете счета 70 отображаются следующие суммы:

- Зарплаты.

- Премии и пособия.

- Пенсионные отчисления.

- Налоговые начисления.

- Платежи, выполняемые на основании исполнительных документов.

- Удержания.

ВАЖНО! Выплаты могут быть не исполнены в срок по вине получателя. К примеру, сотрудник не явился на предприятие для получения отпускных. Данные неисполненные платежи фиксируются на дебете счета 70 «Расчеты с сотрудниками» и на кредите счета 76 «Расчеты с кредиторами». В последнем случае открывается субсчет «Расчеты по депонированным значениям».

При ведении индивидуальных счетов сотрудников используются лицевые счета служащих (по установленной форме № Т-54). Лицевой счет должен быть открыт на каждого работника при его приеме на должность. Он открывается ежегодно. Срок хранения таких счетов составляет 75 лет. В лицевые счета заносятся следующие сведения:

- Зарплата.

- Прочие доходы служащих.

- Выполненные удержания.

Лицевые счета формируются на основании табелей о рабочем времени, нарядов на сдельный труд, приказов о премировании.

Регистры аналитического учёта

Для полноценного ведения аналитического учета необходимо сформировать регистры. Они позволяют собирать информацию обо всех начислениях и проведенных выплатах, подтвержденных первичной документацией. Рассмотрим виды зарплатных регистров:

- Лицевой счет.

- Расчетно-платежная ведомость, созданная для расчета суммы по зарплате.

- Карточка и развернутая ведомость по счету 70.

- Карточка, составленная по форме НДФЛ-1. Формирование ее не обязательно: она создается по желанию бухгалтера.

- Регистр налогового учета. Закон не устанавливает ее форму. Компания может разработать ее согласно своей политике.

Регистры создаются в бумажной и электронной форме. Первые должны быть дополнены официальным штампом предприятия, а также подписями ответственных лиц. Электронная форма снабжается электронной подписью.

Краткий итог

- Аналитический и синтетический учет дополняют друг друга.

- Второй метод обобщает всю поступающую информацию, первый – конкретизируют ее.

- Аналитические счета ведутся по каждому из служащих.

- Особенности данной работы могут определяться учетной политикой конкретного предприятия.

Аналитический и синтетический учет заработной платы

Синтетический и аналитический учет заработной платы — способы обобщения информации о выплатах и удержаниях, связанных с начислением обязательного вознаграждения работнику. Каким образом формируются сведения и где находят свое отражение, рассмотрим далее.

Синтетический и аналитический учет оплаты труда: понятие и особенности

В бухгалтерии одним из основных способов отражения всех хозяйственных операций организации является План счетов бухучета, утвержденный приказом Минфина РФ от 31.10.2000 № 94н. План состоит из разделов, в которых сгруппированы счета в соответствии с целевым назначением. Так, счета бывают:

- активные — учитывают имеющиеся суммы активов организации, а также содержат информацию об их поступлении и расходовании;

- пассивные — отражают сведения о капитале и обязательствах фирмы перед работниками, кредиторами или государственными органами;

- активно-пассивные — систематизируют информацию о движении пассивов и активов одновременно.

В зависимости от того, каким образом формируются на бухгалтерских счетах данные, выделяют 2 вида их учета.

1. Синтетический учет

Отражает сведения на пассивном счете 70 «Расчеты с персоналом по оплате труда».

На кредите фиксируются начисления:

- заработной платы персонала;

- оплаты труда за счет средств резервов, организованных для целей выплаты отпускных сумм или поощрений за выслугу лет работникам;

- пенсий, социальных пособий и иных аналогичных выплат;

- доходов, положенных сотруднику за его участие в капитале фирмы.

На дебете фиксируются выплаты:

- пенсий, пособий, вознаграждений и т. п.;

- доходов за участие сотрудника в капитале фирмы;

- налогов, сумм по исполнительным листам в отношении работников, а также по иным удержаниям.

2. Аналитический учет

Осуществляется на 70-м счете по каждому работнику организации отдельно. Его суть сводится к детализации всех составляющих частей заработной платы.

https://www.youtube.com/watch?v=Lg21vy5O_Zs

С помощью данного вида анализа бухгалтер может посмотреть конкретные начисления и суммы выплат по одному сотруднику (размер оклада, больничного, премии и др.).

Регистр аналитического учета расчетов по оплате труда

Бухгалтер организации должен формировать и вести регистры — систему сбора и группировки данных, содержащихся в документах первичного характера, о начисленных и выплаченных сотруднику суммах.

С начала 2013 года, со вступлением в силу закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ (далее — закон № 402-ФЗ), организации получили возможность разрабатывать собственные бланки первичной документации (за исключением кассовых документов). Форма бухгалтерского регистра в связи с этим должна утверждаться приказом руководителя и отражаться в учетной политике организации (п.

5 ст. 10 ФЗ 402-ФЗ).

Как правило, работодатели используют в своей деятельности шаблоны, предоставленные специализированными бухгалтерскими программами.

Виды зарплатных регистров

- Лицевой счет. Открывается при приеме на работу сотрудника. Составляется по унифицированной форме (УФ) № Т-54 или №Т-54а, утв. постановление Госкомстата РФ от 05.01.2004 № 1 или по разработанному в организации шаблону.

В документе фиксируются сведения о работнике, необходимые для проведения бухгалтером начислений и удержаний, связанных с оплатой труда. Лицевые счета заполняются каждый месяц в течение 1 календарного года.

- Расчетная ведомость (УФ №Т-49) по расчету и начислению или расчетно-платежная ведомость — по начислению и выдаче зарплаты (УФ №Т-51).

- Карточка и развернутая ведомость по 70-му счету.

- Карточка НДФЛ-1, утв. приказом МНС РФ от 31.10.2003 № БГ-3-04/583. С 2011 года заполнять ее бухгалтеру необязательно. Сейчас следует составлять регистр налогового учета, который организация может разработать самостоятельно (письмо Минфина РФ от 21.01.2010 №03-04-08/4-6).

Регистры могут оформляться и храниться в бумажном виде, а также в качестве электронного документа, удостоверенного электронной подписью (ч. 6 ст.

10 закона № 402-ФЗ).

Таким образом, без ведения синтетического и аналитического учета заработной платы не происходит сбора и систематизации информации о начислениях, удержаниях и ежемесячных выплатах, полагающихся работникам. В связи с чем достижение главной цели бухгалтерского учета — формирование и предоставление достоверных данных о хозяйственной жизни организации — становится невозможным.