На сегодняшний день принципиально новым объектом в области бухучета являются нематериальные активы организации. Стремительное развитие рыночных взаимоотношений позволило этому понятию не только войти в теорию, но и примениться на практике.

Совершенно очевидно, что материальные ресурсы – далеко не единственный фактор, позволяющий обеспечить прибыльность предприятию. Существуют и другие виды активов, которые исключают такой всем привычный классический признак, как материальная субстанция. Тем не менее, они играют ключевую роль в процессе получения компанией положительного финансового результата.

- Понятие и характеристики

- Виды и классификация

- Методы оценки

- 1.8. Нематериальные активы предприятия

- 1.8.2. Состав и классификация нематериальных активов

- Что такое нематериальные активы. Состав нематериальных активов

- Существенные признаки нематериальных активов

- Состав нематериальных активов

- Что не входит в состав НМА?

- Основания возникновения НМА

- Оценка нематериальных активов

- Правила учета НМА

- Амортизация

- Нематериальные активы предприятия

- Введение

- 1.1 Понятие иэкономическое содержание нематериальныхактивов

- Нематериальные активы предприятия (организации): использование, нормы, значение

- Понятие и значение

- Что к ним относится

- Чем регулируются

- Процедуры с НМА

- Учет

- Инвентаризация

- Важная информация

- Как учитывать нематериальные активы предприятия

- Понятие нематериальных активов

- Учет НМА на предприятии

- Пример учета нематериальных активов

- Типовая корреспонденция счетов по учету нематериальных активов:

- Амортизация НМА предприятия

- Формирование первоначальной стоимости нематериальных активов

Понятие и характеристики

Нематериальные активы – это определенная часть ресурсного потенциала организации, которая имеет денежную оценку, отличается способностью приносить часть дохода, но при этом не является материально-вещественной ценностью. Под ними подразумеваются объекты интеллектуальной или промышленной собственности и прочие имущественные права, являющиеся собственностью предприятия.

Основными характерными признаками являются:

- отсутствие физической структуры;

- возможность долгосрочного использования актива;

- способность приносить компании определенные экономические и финансовые выгоды;

- высокая степень неопределенности касательно размера доходности.

Для принятия на бухгалтерский учет объекта нематериального ресурса требуется одновременное соблюдение следующих условий:

- способность объекта приносить фирме экономические выгоды (его непосредственное использование в процессе производства продукции, для оказания услуг или для административных потребностей организации);

- у предприятия есть право на получение экономических выгод от объекта (документальное подтверждение его существования), а также на осуществление непосредственного контроля над ним;

- возможность идентификации объекта от остальных;

- использование его на протяжении более 12 месяцев;

- отсутствие у актива материально-вещественной формы.

Подробную информацию о данных объектах и методах их амортизации вы можете узнать из следующего видео:

Виды и классификация

Среди наиболее распространенных видов таких активов следует выделить 4 их основных группы:

- Объект интеллектуального владения.

- Право использования природных резервов.

- Отложенные расходы.

- Стоимость предприятия.

Объекты интеллектуальной собственности делятся на следующие виды: координируемые патентным правом, координируемые авторским правом.

Патентное право обеспечивает охрану продукту научно-технического творчества. В перечень объектов, регулируемых этим правом, включаются:

- новое изобретение, которое является коммерчески и промышленно применимым;

- дизайн, образец – художественное решение изделия, предопределяющее его внешний вид;

- полезная модель, разработанная в результате творческой деятельности. Как правило, ее объектом может стать какое-либо конструктивное решение устройства или его составляющих;

- товарный знак, который предоставляет возможность различать между собой однородные товары или услуги разных юридических и физических лиц;

- место происхождения продукции – наименование географического объекта, используемого для обозначения продукта, свойства которого предопределяются характерными факторами;

- фирменное (индивидуальное) название юридического лица;

- «ноу-хау» — определенный технический опыт или же секреты производства, имеющие коммерческую ценность и при этом не защищенные патентами.

К объектам, которые регулируются авторским правом, относятся:

- программное обеспечение для ЭВМ;

- лицензии на конкретный вид деятельности;

- произведения искусства, науки и литературы;

- систематизированные базы данных, которые считываются с помощью электронной техники.

Право использования природных резервов распространяется на такие объекты, как земельные участки, недра. Кроме того, право предоставляется на геологическую или иную информацию о природных резервах и недрах.

https://www.youtube.com/watch?v=NHfQsFsm1BU

Отложенные затраты – это расходы на проведение организационных, исследовательских, а также конструкторских работ и разработок.

Организационные расходы, направленные на образование или переподготовку юридического лица, не включаются в состав нематериальных активов.

Стоимость предприятия (деловая репутация компании) определяется как разница между ценой фирмы и балансовой стоимостью ее имущества.

Не относятся к нематериальным ресурсам:

- расходы на переподготовку кадров;

- расходы на рекламную кампанию, а также на сбыт товара на рынке;

- расходы на проведение реорганизации, перемещения или учреждения фирмы;

- расходы на повышение уровня деловой репутации предприятия, на создание торговых марок.

Методы оценки

Непосредственно оценка нематериальных ресурсов фирмы напрямую зависит от способа их привлечения. Следовательно, она может быть выполнена по взаимной договоренности сторон, учитывая расходы на покупку, а также по рыночной цене и цене производства.

Как правило, оценка осуществляется тремя основными методами:

- Доходный заключается в том, что цена актива формируется на уровне текущей ценности тех преимуществ, которые получает фирма благодаря его использованию.

- Затратный – оценка ресурсов как общей суммы расходов на их покупку и воспроизведение.

- Сравнительный метод используется для тех объектов, заключение сделок по которым осуществляется на рынке. Как правило, фундаментальной информацией для проведения необходимых расчетов касательно стоимости объекта служит цена на продажу идентичных активов.

Цена нематериального ресурса, который в дальнейшем выбывает или же просто является неспособным обеспечивать предприятию экономические выгоды, подлежит списанию с бухгалтерских счетов.

Выбывание таких активов происходит в следующих случаях:

- физический или моральный износ объекта;

- его передача на учет другому предприятию;

- передача в безвозмездном порядке;

- продажа актива.

Следовательно, можно сформировать соответствующие выводы о том, что оценка нематериальных ресурсов является достаточно сложной процедурой.

Во-первых, происходят затруднения касательно отнесения того или иного объекта к нематериальному, поскольку наблюдаются постоянные изменения в условиях отнесения к таковым. Во-вторых, существуют немалые сложности определения результатов от применения данного ресурса в силу воздействия многих причин.

1.8. Нематериальные активы предприятия

В последнее времядля предприятия все больше значениеприобретает такой вид имущества, какнематериальные активы. Это обусловленобурно развивающимися процессамипоглощения одних предприятий другими,существенными изменениями в технологиипроизводства товаров и услуг, возрастаниемроли информационных технологий.

Использованиенематериальных активов в экономическомобороте дает возможность современномупредприятию изменить структуру своегопроизводственного капитала. За счетувеличения доли нематериальных активовв стоимости новой продукции и услугувеличивается их наукоемкость, чтоимеет большое значение для повышенияконкурентной способности продукции иуслуг.

Нематериальныеактивы – этоактивы, которые не имеют физическоговыражения, но все же представляютсущественную ценность для предприятия.

Объекты нематериальныхактивов должны соответствоватьследующимусловиям:

1) отсутствиематериально-вещественной (физической)структуры;

2) возможностьидентификации (выделения, отделения)организацией от другого имущества;

3) использованиев производстве продукции, при выполненииработ или оказании услуг либо дляуправленческих нужд;

4) использованиеих в течение длительного времени, т. е.срока полезного использования,продолжительностью свыше 12 месяцев илиобычного операционного цикла, если онпревышает 12 месяцев;

5) наличие способностиприносить организации экономическиевыгоды (доход) в будущем;

6) отсутствие уорганизации намерения их перепродать;

7) наличие надлежащеоформленных документов, подтверждающихсуществование самого актива иисключительного права у организациина результаты интеллектуальнойдеятельности (патенты, свидетельства,другие охранные документы, договоруступки (приобретения) патента, товарногознака и т. п.).

Посколькунематериальные активы бестелесны посвоей природе, то важным критериемотнесения того или иного объекта кданной категории имущества являетсятакже его отчуждаемость.Применительно к нематериальным активамотчуждаемость означает возможностьпередачи объекта как такового всобственность другому лицу.

https://www.youtube.com/watch?v=tny8lH1H75g

Нематериальнымиактивами немогут бытьпризнаны интеллектуальные и деловыекачества гражданина, его квалификацияи способность к труду, поскольку они немогут быть отчуждены от гражданина ипереданы другим лицам.

1.8.2. Состав и классификация нематериальных активов

К нематериальнымактивам относятся объекты интеллектуальнойсобственности, деловая репутацияорганизации, организационные расходы.

Обобщенное понятие«интеллектуальной собственности»включает «права, относящиеся клитературным, художественным и научнымпроизведениям, исполнительскойдеятельности, изобретениям, научнымоткрытиям, промышленным образцам,товарным знакам, знакам обслуживания,фирменным наименованиям и коммерческимобозначениям, к защите противнедобросовестной конкуренции, а такжевсе другие права, относящиеся кинтеллектуальной деятельности впроизводственной, научной, литературнойи художественной областях» (п. VIIIст. 2 Конвенции, учреждающей Всемирнуюорганизацию интеллектуальной собственности(ВОИС).

Интеллектуальнаясобственность в практике предприятияможет быть использована в хозяйственнойдеятельности предприятия в качестве«нематериальных активов».

К объектаминтеллектуальной собственности относятсятакие права, как исключительноеправо патентообладателя на изобретение,промышленный образец, полезную модель,селекционные достижения; исключительноеавторское право на программы для ЭВМ,базы данных; имущественное право автораиного правообладателя на топологииинтегральных микросхем; исключительноеправо владельца на товарный знак и знакобслуживания, наименование местапроисхождения товаров.

Изобретения иполезные моделирассматриваются как техническое решениезадачи.

Под промышленнымобразцомпонимается соответствующее установленнымтребованиям художественно-конструкторскоерешение изделия, определяющее еговнешний вид.

Программа для ЭВМ– это объективная форма предоставлениясовокупности данных и команд,предназначенных для функционированияЭВМ и других компьютерных устройств сцелью получения определенного результата.

База данныхявляется объективной формой представленияи организации совокупности данных,систематизированных таким образом,чтобы эти данные могли быть найдены иобработаны с помощью ЭВМ.

Топологияинтегральных микросхемпредставляет собой зафиксированное наматериальном носителепространственно-геометрическоерасположение совокупности элементовинтегральной микросхемы и связей междуними.

Товарный знак изнак обслуживания(товарный знак) представляет собойэлемент, способствующий отличию товарови услуг одних юридических лиц или гражданот однородных товаров и услуг от другихюридических лиц или граждан.

Товарнымизнаками могут быть словесные,изобразительные, объемные и другиеобозначения или их комбинации в любомцвете или цветовом сочетании.

Товарныезнаки указывают, кто несет ответственностьза качество предлагаемых населениютоваров.

По оценкамспециалистов, в условиях развитойэкономической системы имуществопредприятия на 30-60 % состоит изнематериальных активов, а товарный знакв их составе может занимать около 80 %.

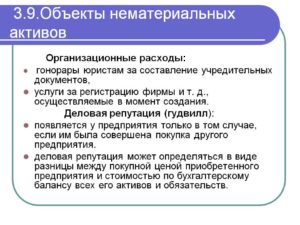

Согласноправилам отечественного учета, в составнематериальных активов включаютсяорганизационные расходы.

Корганизационнымрасходам относятсягонорарыюристам за составление учредительныхдокументов, услуги за регистрацию фирмыи так далее, осуществляемые в моментсоздания. Расходы по переоформлениюучредительных документов, изготовлениеновых печатей и штампов составнематериальных активов не включаются.

Такой виднематериальных активов, как деловаярепутация появляется у предприятиятолько в том случае, если им была совершенапокупка другого предприятия. Деловаярепутацияможет определяться в виде разницы междупокупной ценой приобретенного предприятияи стоимостью по бухгалтерскому балансувсех его активов и обязательств.

Нематериальныеактивы неоднородны по своему составу,·похарактеру использования в процессепроизводства, по степени влияния нафинансовое состояние и результатыхозяйственной деятельности предприятия.Поэтому необходима классификация,которая может быть произведена по рядупризнаков.

https://www.youtube.com/watch?v=aJGQcAPqhFA

По признакуиспользования в производстве нематериальныеактивы можно разделить на функционирующие(работающие) объекты, применение которыхприносит предприятию доход в настоящийпериод; нефункционирующие(неработающие) объекты, которые неиспользуются по каким-либо причинам,но могут применяться в будущем.

По степени влиянияна финансовые результаты предприятиявыделяются объекты нематериальныхактивов, способные приносить доходпрямо, за счетвнедрения их в эксплуатациюи объекты, опосредованновлияющие на финансовые результаты.

Что такое нематериальные активы. Состав нематериальных активов

Практически у любого предприятия есть имущество, которое входит в оборотные активы и необходимо для осуществления текущей деятельности. Однако если с оборудованием и финансовыми накоплениями все понятно, то нематериальные активы вызывают больше вопросов.

В материальной форме они не выражены, существуют обычно в плоскости юридических прав.

Но, несмотря на то, что никакого физического выражения у них нет, нематериальные активы также являются важнейшей составляющей любой компании, отражают ее ликвидность и стабильность, позволяют получать прибыль.

Существенные признаки нематериальных активов

Нематериальные активы должны соответствовать перечисленным признакам:

- отсутствие физической формы;

- применение в различных рабочих процессах компании (к примеру, НМА могут потребоваться для организации управленческих или производственных процессов);

- нахождение в обороте в течение не менее года;

- из НМА можно извлечь прибыль в текущем времени, или же они обеспечат реализацию финансовых целей в рамках стратегического планирования;

- правильное оформление (если у компании есть права, но они не оформлены законодательно, то полноценными активами их назвать сложно);

- активы могут быть переданы другим лицам.

Организация должна оформить права собственности на НМА.

Состав нематериальных активов

В состав НМА могут входить объекты:

- Научные открытия.

- Произведения искусства, литературные труды.

- Компьютерные программы.

- Различные изобретения.

- Товарные знаки.

- Авторские права.

- Права на использование природных ресурсов.

- Промышленные образцы.

Очевидно, что обычно нематериальные активы включают в себя права на различные труды и изобретения. Но к ним может быть отнесена репутация фирмы. Это абсолютно нематериальное понятие, но оно существенно отражается на деятельности предприятия.

ПРИМЕР. Лицом была приобретена убыточная компания. Во время ее деятельности были совершены важные изобретения, что привлекло внимание конкурентов и инвесторов. Заключены перспективные контракты, обещающие прибыль в дальнейшем. Все это повышает стоимость компании, открывает для нее новые горизонты, а потому имеет все признаки нематериальных активов.

Что не входит в состав НМА?

К нематериальным активам не относятся:

- расходы, возникшие в связи с регистрацией юридического лица;

- деловые качества сотрудников компании.

Трудоспособность и квалифицированность персонала – это актив предприятия, который позволяет получать прибыль и формировать деловую репутацию. Однако данные объекты не относятся к правам. Они не могут быть переданы, и, следовательно, не обладают всеми признаками нематериальных активов.

Основания возникновения НМА

Нематериальные активы возникают на определенных основаниях. Их наличие должно быть подтверждено документально. Особенно это важно при бухгалтерском учете НМА. Подтвердить основания получения прав можно следующей документацией:

- Патенты.

- Договоры на передачу прав.

- Договоры купли-продажи.

- Лицензии на право эксплуатации.

- Договоры о передаче прав на изобретения, ноу-хау.

Нематериальные активы могут как создаваться самим предприятием, так и приобретаться. В первом случае требуется получить патент. К примеру, компания сделала изобретение в производственной отрасли, и активно пользуется им.

Однако открытие не будет включено до тех пор, пока не получен патент. Другой пример: организация пользуется изобретением другого лица. Для получения прав на него требуется составить договор на передачу нематериального актива.

Открытие может принадлежать сотрудникам предприятия. В данном случае с работниками заключается договор об исполнении НИОКР. Сам по себе факт того, что сотрудник что-то изобрел, вовсе не означает, что открытие принадлежит предприятию.

Оценка нематериальных активов

Принципы оценки НМА были изобретены экономистом Леонардом Накамурой, работающим в США. Он предложил три основных критерия для проведения оценки:

- Предполагаемый финансовый результат. То есть, нужно подсчитать, сколько прибыли принесет приобретенный или разработанный актив.

- Затраты, связанные с созданием или приобретением НМА.

- Увеличение операционной прибыли благодаря внедрению нематериальных активов.

ВАЖНО! Стоимость определяется исходя их цены объекта на момент его поступления. Обычно первичную стоимость можно определить исходя из заключенного договора на передачу прав. Они могут быть переданы предприятию на безвозмездной основе. В этом случае оценка проводится на основании рыночной стоимости на аналогичные объекты.

https://www.youtube.com/watch?v=svnfSihYNg8

Основой оценки может быть совокупность расходов, сопутствующих получению актива. В перечень расходов могут входить:

- сумма, выплаченная продавцу;

- оплата посреднических услуг;

- получение консультаций, связанных с приобретением актива;

- таможенные сборы.

Сложнее будет провести оценку активов, которые были созданы самим предприятием. В стоимость будут включены следующие расходы:

- зарплаты разработчикам;

- социальные отчисления;

- материальные затраты для осуществления деятельности по разработке.

Первоначальная стоимость может изменяться только при переоценке или обесценивании. К примеру, организация купила патент, рыночная стоимость на который подскочила. Однако в дальнейшем произошло ее резкое снижение. Следует привести стоимость актива, указанную в бухгалтерских документах, в соответствие с реальной стоимостью.

Правила учета НМА

Единицей измерения НМА является инвентарный объект. Под этим термином понимается совокупность всех прав, связанных с покупкой одного актива. В состав объекта могут входить права на совокупность объектов.

Объекты фиксируются на счете 04 «Нематериальные активы». В учете должна быть указана их первоначальная стоимость. Несколько сложнее ситуация обстоит с амортизацией.

Ее, в отношении некоторых активов, нельзя отражать на счете 05 «Амортизация НА». Начисления указываются в графе кредит счета 4 «Нематериальные активы». Поступление в предприятие объектов отражается в дебете по счету 04.

Корреспонденцией будет счет 08 «Вложения во внеоборотные активы».

Амортизация

Для расчета амортизации применяются два метода:

- Линейный. При линейном способе учитываются нормы амортизации, определенные на основании сроков пользования объектом.

- Уменьшаемый остаток. Отчисления рассчитываются на основании остаточной стоимости на начало отчетного периода.

ПРИМЕР. Предприятие приобрело активы на сумму 12 000 рублей. Срок пользования составляет 4 года. Для вычисления годовых отчислений нужно сумму разделить на сроки. Получиться 3 000 рублей. Данную сумму можно разделить на 12. Это позволит определить ежемесячные отчисления.

ПРИМЕР. Активы куплены на сумму 10 000 рублей. Для определения годовой нормы нужно 10 000 рублей разделить на 100%. Получится 10%. Годовая сумма амортизации составит 1 000 рублей (10 000 умножить на 10%). Остаточная стоимость составит 9 000 рублей (10 000 – 1 000).

Нематериальные активы, несмотря на отсутствие физической формы, должны быть правильно отражены в бухгалтерском учете. Для этого нужно знать признаки НМА, правила расчета амортизационных начислений.

Нематериальные активы предприятия

Сохрани ссылку в одной из сетей:

Введение 3

1 Теоретические аспекты содержания нематериальных активов. 4

1.1 Понятие и экономическое содержание нематериальных активов. 4

1.2 Классификация нематериальных активов 10

2. Состояние нематериальных активов на предприятии 18

2.1 Структура и динамика нематериальных активов на предприятии 18

2.2 Анализ поступления и выбытия нематериальных активов на предприятии 20

3. Заключение 29

4. Список литературы 30

Приложение 33

Введение

В настоящее время вопросы методикии организации учета нематериальныхактивов активно обсуждаются во всеммире. Можно сказать, что нематериальныеактивы – один из самых проблемных внастоящее время вопросов российскойметодологии учета. Практическоеиспользование нематериальных активовв экономическом обороте предприятийэто, по сути, процесс коммерциализацииинновационной сферы.

https://www.youtube.com/watch?v=vb96Z2RclUc

Это превращает проблемунематериальных активов в одну из наиболееактуальных экономических и правовыхпроблем на данном этапе движения экономики.

Таким образом, изучение ролинематериальных активов в деятельностипредприятия является очень актуальным.

Цель данной работы – оценитьроль нематериальных активов в деятельностипредприятия.

Для реализации этой цели поставленыследующие задачи:

— раскрыть понятие и экономическоесодержание нематериальных активов

-дать классификацию нематериальныхактивов;

— изучить динамику и структурунематериальных активов на исследуемомпредприятии;

— описать движение нематериальныхактивов на предприятии;

Теоретическойосновой работы является источникиучебной и периодической литературы по финансам организации, а так же основныеположения и выводы, оформленные в научныхфундаментаментальных работахотечественных экономистов: И.В. Бланк,В.В. Бочаров, В.С.Карелин, Н.В.Колчина,а так же зарубежныхЛ.Ф.Ченга.Практической основой работы является выдержка из бухгалтерского баланса.

Работа состоит из введения, двухглав, заключения и списка литературы.

1.1 Понятие иэкономическое содержание нематериальныхактивов

Нематериальныеактивы относятся к внеоборотным активаморганизации. Внеоборотные активы – этоактивы, многократно участвующие впроцессе хозяйственной деятельностии переносящие свою стоимость на продукциюпо частям. К нематериальным активамотносят имущество, которое одновременноотвечает следующим условиям:

а) не имеет материально-вещественной(физической) структуры;

б)может быть идентифицировано (выделено,отделено) от другого имущества;

в)предназначено для использования впроизводстве продукции, при выполненииработ или оказании услуг либо дляуправленческих нужд организации;

г)используется в течение длительноговремени (свыше 12 месяцев или в течениеобычного операционного цикла, если онпревышает 12 месяцев);

д)не предполагается последующая перепродажаданного имущества;

е)способно приносить организацииэкономическую выгоду;

ж)имеются надлежаще оформленные документы,подтверждающие существование самогоактива и исключительные права организациина результаты интеллектуальнойдеятельности (патенты, свидетельстваи др.)1

Всоответствии с перечисленными условиямик нематериальным активам относятследующие объекты нематериальнойсобственности2:

1. деловая репутация и организационныерасходы (расходы, связанные с образованиемюридического лица, признанные всоответствии с учредительными документамичастью вклада участников в уставныйкапитал организации;

2. объекты интеллектуальнойсобственности (исключительное правона результаты интеллектуальнойдеятельности);

3. исключительное правопатентообладателя на изобретение,промышленный образец, полезную модель;

4. исключительное авторское правона программы для ЭВМ, базы данных;

5. имущественное право автораили иного правообладателя на топологииинтегральных схем;

5. исключительное право владельцана товарный знак и знак обслуживания,наименование места происхождениятоваров;

6. исключительное правопатентообладателя на селекционныедостижения;

7. «гудвилл» — разница междурыночной стоимостью предприятия какцелостного имущественного комплексаи его балансовой стоимостью, образованнойв связи с возможностью получения болеевысокого уровня прибыли (в сравнениисо среднеотраслевым её уровнем) за счетиспользования более эффективной системы управления, доминирующей позиции натоварном рынке, применения новыхтехнологий;

8. другие аналогичныевиды имущественных ценностейпредприятия. Отсюда вытекают основныекритерии, в соответствии с которымиобъекты могут быть отнесены к категориинематериальных активов: юридические иэкономические. Юридические критерии.

В нормативном акте сформулировано, чток нематериальным активам относятсяправа, возникающие из ряда договоров(авторских, лицензионных и т. п.), а несами патенты, лицензии или программные продукты. Экономические критерии.

https://www.youtube.com/watch?v=ertOAVVGjlc

К ним относятся конкретизированнаянорма о долгосрочном характере ихиспользования на предприятии: свышеодного года, и способность приноситьпредприятию доход.

Знание приведенногоопределения и основных критериевотнесения средств к нематериальнымактивам гарантирует недопущение рядаошибок: права и иные нематериальныеактивы могут возникать в организациитолько в результате заключенияопределенной категории гражданско-правовыхсделок (например, авторский договор,договор о выполнении научно-исследовательскихи опытно-конструкторских работ (НПОКР),создании или передаче научно-техническойпродукции, лицензионный договор)3.

Строго говоря,нематериальные активы, представляющиесобой результат интеллектуальнойдеятельности, на которые владелецприобретает исключительные права, немогут быть переданы на основании,например, договора купли-продажи, таккак с помощью этой категории договораоформляются сделки с вещами, по отношениюк которым действует право собственности.

Непростым для практическогоприменения является такой критерий,принадлежащий, к нематериальным активам,как способность приносить доходпредприятию.

Дело в том, что в соответствиис определением активов способностьприносить доход является неотъемлемойсущностной чертой принадлежностиимущества к категории активов предприятия,и потеря этой способности может привестик исключению того или иного имуществаиз состава активов.

Введение в определения нематериальных активовтакого критерия может послужить в рядеслучаев причиной требований со стороныконтролирующих органов представлениядополнительных доказательств оспособности приносить выгоду.

В случаенепредставления доказательств можетпоявиться сомнение о правомерностиучета тех или иных прав в составенематериальных активов, а значит, могутвозникнуть и определенные налоговыепоследствия.

Например, по налогу наприбыль — нематериальные активы, какправило, амортизируются в случае ихиспользования в производственных целях,и если имущество не будет признанонематериальными активами, то егоамортизация будет расцениваться какзавышение себестоимости и уменьшениеналогооблагаемой базы по налогу на прибыль.

Такаячерта, как способность приносить доход,должна быть присуща всем видам имуществапредприятия, учитываемых в составе егоактивов, и не должна оговариваться вопределении лишь некоторых из них4. Отдельным вопросом, заслуживающимкомментариев, является вопрос об учетев составе нематериальных активовлицензий на определенные виды деятельности.

С января 1995 из пункта о нематериальныхактивов, исключены лицензии на определенныевиды деятельности. Было установлено,что по статье «Организационные расходы»показываются в том числе «расходы пополучению специального разрешения поосуществлению в соответствии сзаконодательством отдельных видовдеятельности».

В этой связи существуетмнение ряда специалистов (более частооно встречается среди работниковналоговых органов) о том, что лицензиина виды деятельности не являютсянематериальными активами и, следовательно,затраты на их приобретение должныотноситься на счет «Использованиеприбыли», а не на счет «Нематериальные активы».

Кроме того, всоответствии с письмом Минфина РФ от 1ноября 1993 г. №119 и Госналогслужбы РФ №НП-4-04/172 Н «О лицензировании отдельныхвидов деятельности» «расходы полицензированию за право осуществленияотдельных видов деятельности подлежатотражению предприятиями на счете «Нематериальные активы»5.

Таким образом,исходя из вышеизложенного содержаниянормативных актов и экономическогосмысла расходов по приобретению лицензийна осуществление видов деятельности,они подлежат учету в составе нематериальных активов организации.

Ещеодним из видов нематериальных активов,прямо не поименованных в отчетности вРоссийской Федерации, является такназываемая деловая репутация организации.«Деловая репутация фирмы», «цена фирмы»,«гудвилл» — это различные названия оченьпохожего явления, результат которого оценивается и ставится на баланспредприятия в качестве актива. Припокупке предприятия как единого целогоможет возникать и, как правило, возникаетразница между стоимостью имущества побалансу предприятия и покупной стоимостьюэтого предприятия. Разница может бытькак положительной (предприятие купленодороже), так и отрицательной (купленодешевле), чем балансовая стоимость егоимущества. Эта разница получила названиев отечественном учете в настоящее время«деловая репутация организации». Деловаярепутация складывается в процессеосуществления деловой активности фирмы,т. е. ее предпринимательской деятельности.Но она не может быть в этот периодсамостоятельным активом. Бухгалтерское«признание» деловой репутации в качествеактива происходит только в моменткупли-продажи организации как единогоимущественно-финансового комплекса6.

Всовременных условиях хозяйствованияи в России широкое применение получилинематериальные активы. Это обусловленобыстротой и масштабами технологическихизменений, распространением информационныхтехнологий, активной инвестиционнойдеятельностью, стремлением получитьпризнание на внутреннем и мировомрынках, развитием и интеграциеймеждународных финансовых рынков. Впоследнее время в имуществе хозяйственныхорганизаций доля нематериальных активовнеуклонно возрастает. Хотя эти активыи являются составной частью всегоимущества предприятия, их использованиев хозяйственной деятельности значительноотличается от использования материальныхобъектов, так как они не имеют вещественной формы7.

Как экономическая категориянематериальные активы представляютсобой совокупность объектов долгосрочногопользования (свыше 1 года), не имеющихматериально-вещественной формы, нонеобходимых предприятиям и организациямдля эффективного осуществленияхозяйственной деятельности. Они обладаютстоимостью и способностью приноситьорганизации экономические выгоды, т.е. доход8.

Отличительнымипризнаками нематериальных активовявляются9:1.отсутствие материально-вещественной формы;2.длительныйпериод использования — свыше 12месяцев;3.возможность идентификации,т. е. выделения из общей массы имуществапредприятия;4.способность приноситьорганизации доход. Нематериальнымиактивами являются не сами патенты,товарные знаки, полезные модели, программыЭВМ и др., а лишь права на их использование.К нематериальным активам относят права,возникающие:1. из авторских и иныхдоговоров на произведения науки,литературы, искусства и объекты смежныхправ, на программы для ЭВМ, базы данныхи др.;2. из патентов на изобретения,промышленные образцы, селекционныедостижения;

3. из свидетельств наполезные модели, товарные знаки и знакиобслуживания или лицензионных договоровна их использование; 4. из прав наноу-хау10.

В состав нематериальныхактивов не включают интеллектуальныеи деловые качества человека, егоквалификацию и способность к труду,поскольку они неотделимы от своегоносителя и не могут быть использованыбез него.

https://www.youtube.com/watch?v=JFKsrUdc_Gk

В этом разделе было рассмотренопонятие и экономическое содержаниенематериальных активов, что позволяетрассмотреть их классификацию.

Нематериальные активы предприятия (организации): использование, нормы, значение

В современном бизнесе работать на получение прибыли могут не только материально осязаемые вещи, такие как здания, оборудование и техника. В общем, все то, что называется основными средствами. Объекты интеллектуальной собственности не менее важны для успешной работы компании. Поэтому правильное отношение к нематериальным активам очень важно.

Понятие и значение

Это своеобразная часть активов компании, которая напрямую участвует в создании дохода, но не имеет выраженной материально-физической формы. Действующие в стране правила бухучета так определяют условия, соответствие которым позволяет отнести актив к нематериальным:

- Он должен быть задействован в процессе получения прибыли.

- Фирма должна обладать правами на его применение в своей деятельности.

- Его можно выделить и идентифицировать как самостоятельный объект.

- Период использования объекта более года.

- Актив должен иметь первоначальную оценку.

- Необходимость в отсутствии материально-физической структуры.

Что такое нематериальные активы предприятия, кратко расскажет видео ниже:

Что к ним относится

Здесь можно рассматривать три направления, по которым классифицируются НМА:

- Интеллектуальная собственность.

- Затраты на развитие бизнеса.

- Репутация компании.

Наиболее обширная часть НМА относится к интеллектуальной собственности. Это объекты, попадающие под действие патентного и авторского права:

- Изобретения, подкрепленные патентом.

- Промышленные образцы изделий.

- Обновленная модель изделия (полезная).

- Товарный знак, в состав которого может входить: географическое название месторасположения фирмы, ее наименование и (или) информация, имеющая товарную новизну.

- Компьютерное программно-информационное обеспечение (программы, базы данных).

Далее идут организационные траты:

- Активы, вложенные в образование компании.

- Все, что связано с проведением рекламных компаний.

- Получение консалтинговых услуг.

- И наконец, деловые и интеллектуальные способности работников фирмы, которые создают ее деловую репутацию.

Особую нишу занимают поисковые НМА предприятия.

Нематериальные активы предприятия

Чем регулируются

Регулируют учет и нахождение НМА на балансе компании такие нормативные акты:

- Положение об учете НМА ПБУ14/2000.

- ПБУ №34.

- 129-ыц закон о бухучете.

- Налоговый кодекс.

Процедуры с НМА

Для полной интеграции НМА в документооборот компании необходимо придерживаться всех процессуальных процедур, отраженных в правилах бухучета и налоговом кодексе. Они хотя и схожи с требованиями к основным средствам, но все же имеют свою специфику.

Необходимость соответствия нематериальных активов стратегии организации описана в этом видеоролике:

Учет

Принятие НМА к учету должно происходить при его поступлении в распоряжение компании. Для этого необходимо знать:

- Первичную оценочную стоимость.

- Способ поступления в распоряжение фирмы.

- Срок полезного применения.

- Данные о величине и методе амортизации.

Есть две формы учета НМА:

- Синтетический. Ведется по нескольким бухгалтерским счетам: 04-ому, где обобщается информация о наличии и движении НМА в компании и 05-ому, на котором отражаются данные об амортизации.

- Аналитический. Он ведется по каждому активу отдельно в карточке НМА-1 (учета НМА). В ней должны быть данные по 04-ому и 05-ому счетам. Заводится карточка на основании документа о приемки объекта к учету.

Инвентаризация

Для проведения фактического контроля за наличием и состоянием НМА в компании должна проводиться периодическая инвентаризация. Для этого приказом руководителя фирмы создается постоянно действующая комиссия, в состав которой входят:

- Председатель комиссии (обычно один из замов директора).

- Представитель бухгалтерии.

- Представитель технической или эксплуатационной службы.

Данная комиссия в присутствии материально ответственного сотрудника проверяет:

- Наличие НМА в распоряжении компании.

- Документы, подтверждающие право владения.

- Правильность оформления учета актива.

По результатам инвентаризации оформляется:

- Инвентаризационная опись (если недостатков не обнаружено).

- Сличительная ведомость (при обнаружении недостатка или излишка).

Важная информация

Достаточно важным этапом является правильный учет выбытия НМА. Основанием для этого служит:

- Списание в связи с полной амортизацией (истечение срока службы).

- Окончание действия патента или других аналогичных документов.

- Продажа или обмен на другие активы.

- Передача другим собственникам.

В этих случаях создаются комиссия, которая фиксирует причину выбытия соответствующим актом. А бухгалтерия делает проводки по списанию накопленной амортизации и остаточной стоимости НМА.

https://www.youtube.com/watch?v=nYLzH7-l7Jc

Еще больше полезной информации о НМА организации содержится в этом видео:

Как учитывать нематериальные активы предприятия

В современной экономике роль нематериальных активов высока. Это довольно многогранное понятие, которое имеет место быть и в бухгалтерской, и в экономической, и в юридической областях. Методики и организация их учета стали предметом дискуссии во всем мире. Нематериальные активы в России, можно сказать, являются одним наиболее проблемных и спорных вопросов методики учета.

Рассмотрим наиболее важные моменты в изучении нематериальных активов: само понятие нематериальных активов, их экономическое содержание, классификацию, формирование, оценку и учет.

Понятие нематериальных активов

Нематериальные активы (НМА) — это не денежные активы, не имеющие физического выражения, но играющие большую роль в деятельности предприятия и самое главное — в получении прибыли. К НМА относятся:

- Элементы интеллектуальной собственности, которые регулируются патентным и авторским правом.

- Отложенные затраты.

- Деловая репутация предприятия, которая состоит из разницы между стоимостью компании как единого целого и балансовой стоимости имущества фирмы.

Регулярно проводить инвентаризацию товарно-материальных ценностей необходимо на каждом предприятии.

О материальной помощи сотруднику читайте в этой статье.

Учет НМА на предприятии

Учет НМА регламентируется положением по бухучету 14/2007 «Учет нематериальных активов», который утвержден Министерством финансов РФ.

В бухгалтерском балансе приобретение объектов интеллектуальной собственности отображается на балансе по строке 1110. В фактическую цену нематериальных активов, которые приобретены за деньги, входят все затраты компании, связанные с покупкой.

Пример учета нематериальных активов

20 ноября отчетного года ОАО «Весна» приобрело исключительное право на произведение. Цена — 118 000 руб. с НДС. Расходы на регистрацию договора об отчуждении исключительного права на произведение составили 1450 руб.

Бухгалтер «Весны» осуществил проводки:

№ п/п | операции | Корреспондирующие счета | Сумма (руб.) | |

Дебет | Кредит | |||

1 | Отражение стоимости исключительного права без НДС | 08-5 | 60 | 100 000 (118 000 — 18 000) |

2 | Учет суммы НДС | 19 | 60 | 18 000 |

3 | Сумма, перечисленная продавцу | 60 | 51 | 118 000 |

4 | Учет расходов, связанных с регистрацией права | 08-5 | 76 | 1 450 |

5 | НМА принят к бухучету | 04 | 08-5 | 119 450 (118 000 + 1450) |

6 | Осуществлен налоговый вычет | 68 субсчет «Расчеты по НДС» | 19 | 18 000 |

На балансе «Весны» по строке 1110 будет отображена первоначальная стоимость произведения в сумме 119 450 рублей.

Типовая корреспонденция счетов по учету нематериальных активов:

№ п/п | операции | Корреспондирующие счета | |

Дебет | Кредит | ||

1 | Отражение расходы по приобретению НМА | 08-5 | 60 |

2 | Отражены расходы по государственной регистрации прав | 08-5 | 76 |

3 | Принятие к учету объекта НМА | 04 | 08-5 |

4 | Списание остаточной стоимости НМА в состав прочих расходов | 91-2 | 04 |

5 | Продажная стоимость НМА отражена в составе прочих расходов | 62 (76) | 91-2 |

6 | Отражен НДС с продажной стоимости | 91-2 | 68 |

7 | Покупателем оплачен счет за реализованный | 51 | 62 (76) |

8 | Отражение финансового результатов от реализации | 91-9 | 99 |

9 | Отражена передача актива в качестве вклада в уставной капитал другой организации | 58-1 | 91 |

Узнайте, какие пени и штрафы начисляются, если авансовые платежи по УСН не были оплачены вовремя.

https://www.youtube.com/watch?v=x03XCln1Chk

О доходах будущих периодов написано здесь.

Какие бывают финансовые вложения: http://helpacc.ru/buhgalteria/aktivy/fin-vlozheniya.html

Амортизация НМА предприятия

Стоимость НМА погашается частями начислением амортизации, когда период их полезного использования можно определить. В случае не установления такого срока амортизационные отчисления не проводятся. Для расчета месячной амортизации необходимо:

- Определение периода полезного использования.

- Выбрать способ амортизационных начислений.

- Провести расчет нормы амортизации по каждому объекту.

Типовая корреспонденция счетов по учету амортизации нематериальных активов:

№ п/п | операции | Корреспондирующие счета | |

Дебет | Кредит | ||

1 | Начислена амортизация по нематериальным активам и отнесена на вложения во внеоборотные активы, себестоимость продукции, расходы будущих периодов. | 08, 20, 23, 25, 26, 29, 44, 97 | 05 |

2 | Начислена амортизация по нематериальным активам уменьшением первоначальной стоимости объекта | 08, 20, 23, 25, 26, 29, 44, 97 | 04 |

3 | Списана сумма накоплений амортизации при выбытии нематериального актива | 05 | 04 |

Формирование первоначальной стоимости нематериальных активов

Первоначальная стоимость НМА, которые созданы самой организацией, как в налоговом, так и в бухгалтерском учете формируется на основе затрат по их созданию и изготовлению. К ним относятся:

- Материальные затраты.

- Затраты на оплату труда.

- Оплата услуг внешних организаций.

- Патентные пошлины.