У любого предприятия на балансе имеется имущество, используемое в производственных и административных целях.

В процессе эксплуатации оно подвергается естественному износу: мебель, техника, производственное, торговое, офисное оборудование, автотранспорт и другие основные средства со временем утрачивают свои первоначальные характеристики, устаревают, их техническое состояние ухудшается, а, следовательно, снижается и их стоимость.

При постановке имущества на бухгалтерский учёт ему присваивается определённая ценность в денежном выражении, изначально равная стоимости покупки, и, конечно, она должна регулярно корректироваться в сторону уменьшения. Для этого бухгалтерия производит списание части стоимости основных средств, которое называют начислением амортизации.

- Какие основные средства относятся к амортизируемым?

- Срок полезного использования и амортизационные группы основных средств

- Методы и нормы начисления амортизации в целях налогообложения

- Линейная амортизация

- Амортизация уменьшением остатка

- Способ списания по сумме числа лет

- Списание стоимости в зависимости от объёмов производства

- Амортизация и нематериальные активы

- Амортизация оборудования: расчет, срок, процент, стоимость, период, примеры

- Чем регулируется амортизация оборудования

- Формулы

- Способы начисления

- Группы амортизации

- Линейный способ

- Расчет на основании уменьшаемого остатка

- Начисление по сумме чисел лет срока эксплуатации

- Начисление по стоимости пропорционально произведенному объему продукции

- Период и сроки

- Что такое амортизация оборудования — как ее расчитать, формула годовой нормы амортизации

- Амортизация как разобраться?

- Расчёт амортизационных начислений

- Расчёт годовой нормы амортизационных отчислений

- В заключении о амортизации

- Амортизация офисного оборудования

- Амортизация офисных устройств и нюансы эффективного учета

- Компьютер

- МФУ, принтер, сканер, шредер

- Кассовый аппарат

- Бухгалтерский учет и пример расчета амортизационных отчислений

- Пример

- Главное

- Как установить срок полезного использования компьютера, ноутбука – период амортизации в бухгалтерском и налоговом учете

- Для бухучета

- Для налогообложения

- Как установить период для амортизации в бухгалтерском учете?

- Как определяется амортизационная группа и СПИ в налоговом учете?

- Особенности определения для ноутбука

Какие основные средства относятся к амортизируемым?

К амортизируемому имуществу относят материальные и нематериальные ценности, которые принадлежат предприятию на праве собственности или владения, используются для извлечения прибыли (производства, предоставления услуг и работ) более 12 месяцев и имеют начальную стоимость свыше 40000 рублей.

Важный совет предпринимателям: не тратьте своё время, даже на простые рутинные задачи, которые можно делегировать. Перекладывайте их на фрилансеров «Исполню.ру». Гарантия качественной работы в срок или возврат средств. Цены даже на разработку сайтов начинаются от 500 рублей.

Таким образом, начисление амортизации основных средств применяют к следующим группам активов:

- помещения, здания, коммуникации, инженерные сети;

- оборудование, приборы;

- механизированные и ручные инструменты, рабочий инвентарь;

- оргтехника, мебель;

- транспортные средства;

- племенной скот, рабочие животные;

- посадки многолетних сельскохозяйственных культур;

- нематериальные активы (объекты интеллектуальной собственности).

Не подлежат амортизации земельные участки и другие природные ресурсы, объекты незавершённого строительства, инструменты фондовых рынков, предметы искусства, основные средства, полученные в дар или приобретённые за счёт целевых субсидий.

Правила начисления амортизации

Перечислим основные правила начисления амортизации:

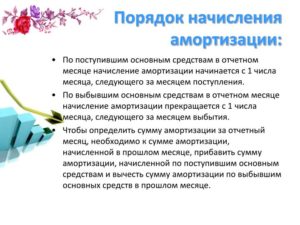

- По факту оприходования имущества с него необходимо делать амортизационные отчисления, начиная с первого числа месяца, следующего за месяцем ввода объекта в эксплуатацию.

- Заканчивают начислять амортизацию первым днём месяца после полного погашения стоимости имущества или его списания с баланса.

- Амортизацию следует приостанавливать по имуществу, законсервированному на 3 месяца и более; отправленному на капитальный ремонт, реконструкцию на срок свыше календарного года.

- Начисление амортизации не зависит от финансовых результатов деятельности предприятия за отчётный период и должно отражаться в бухгалтерском учёте этого периода.

- Суммы амортизации начисляются путем накопления на специальном счёте в размере 1/12 части годовой нормы амортизации ежемесячно.

- Объекты жилого фонда, внешнего благоустройства, имущество некоммерческих организаций амортизируются в конце года путём учёта начисленных сумм износа на забалансовом счёте «Износ основных средств».

Срок полезного использования и амортизационные группы основных средств

В зависимости от срока полезного использования основных средств имущество распределяют по амортизационным группам (см. таблицу). В налоговом учёте применяют группировку, предусмотренную НК РФ, а установка периода амортизации в бухгалтерии с ней чаще всего совпадает.

Полная классификация основных средств по сроку полезной эксплуатации содержится в Постановлении Правительства от 1 января 2002 года, с момента издания которого периодически происходят дополнение и исключение тех или иных имущественных объектов. Приведём примерный перечень объектов амортизационных групп в соответствии с действующей редакцией документа.

| № амортизационной группы | Амортизируемое имущество | Срок полезного использования |

| 1 | буровое, газо-, нефтедобывающее оборудование; инструмент, относящийся к малой механизации в лесном хозяйстве; ручной и механизированный монтажно-строительный, производственный инвентарь;медицинские инструменты | 1–2 года |

| 2 | грузовые подъёмники и краны; некоторые виды конвейеров; погружные насосы; кормозаготовительные машины; горнодобывающие инструменты; средства вычислительной техники (компьютерное и сетевое оборудование);хозяйственный и спортивный инвентарь | 2–3 года |

| 3 | дизельные и тепловые генераторы; лесопромышленные тракторы, пилорамы; сепараторы, сельскохозяйственное оборудование; лифты; швейные машины; копировальные машины; весы, лабораторные и бытовые измерительные приборы; легковые автомобили и микроавтобусы, вело-, мото-, водный транспорт;служебные собаки | 3–5 лет |

| 4 | киоски, палатки из дерева, металлоконструкций, пленочных материалов; трубопроводы; автопогрузчики, экскаваторы; автобусы; станки для производства мебели; оборудование для сварочных работ; радиоэлектроника; многолетние насаждения ягод; рабочий скот;мебель офисная, торговая, для учреждений | 5–7 лет |

| 5 | сборно-разборные, передвижные нежилые объекты; тепломагистрали и газопроводы; животноводческие фермы; сельскохозяйственные машины; станки по металлу и дереву; нагревательные котлы, печи; оружие; оборудование для целлюлозно-бумажного и полимерного производства; кино- и фотооборудование; малые суда;насаждения многолетних масличных и цитрусовых культур | 7–10 лет |

| 6 | нефтедобывающие скважины; каркасно-камышитовые и прочие облегченные жилища; сантехническое оборудование; литейные станки; оборудование для железобетонного производства, текстильной промышленности, высоковольтных электросетей; суда и авиатранспорт;сельхозпосадки многолетних косточковых растений | 10–15 лет |

| 7 | деревянные, каркасные, глинобитные нежилые объекты; стальные, цементные канализации; шахты; мартеновские печи; мосты и дороги; трансформаторы и другие источники питания;виноградники | 15–20 лет |

| 8 | бронированные, металлические шкафы, двери и т.д.; здания нежилого фонда с перекрытиями; домны; железные дороги, городские контактные сети для электротранспорта;грузопассажирские речные суда | 20–25 лет |

| 9 | канализационные сети из керамики; хранилища из камня, здания с железобетонными перекрытиями; очистные сооружения;морские суда | 25–30 лет |

| 10 | жилые здания, капитальные нежилые сооружения; лесозащитные полосы;многолетние озеленительные посадки | Более 30 лет |

Срок амортизации для имущества, не подпадающего под классификацию, определяется предприятием самостоятельно при постановке на баланс, исходя из предполагаемого времени, в течение которого объект будет приносить хозяйственную выгоду.

При установке организация может руководствоваться такими факторами, как интенсивность использования имущества, влияние агрессивных факторов внешней среды, которые могут ускорить физический износ.

По мере эксплуатации материальных средств этот срок может пересматриваться, например, если произошло улучшение технического состояния за счёт модернизации, реконструкции.

Методы и нормы начисления амортизации в целях налогообложения

Налоговое законодательство предусматривает 2 метода начисления амортизации:

- Линейный метод – предполагает начисление по каждому объекту отдельно. Независимо от принятой учётной политики данный метод в обязательном порядке применяется в отношении зданий и сооружений, нематериальных активов, передаточных средств из амортизационных групп № 8 – 10. Амортизация линейным методом начисляется на начальную стоимость актива.

- Нелинейным методом начисляют амортизацию не по единичным объектам, а по группам. За основу расчётов принимают остаточную балансовую стоимость имущества, входящего в определённую группу основных средств.

Предприятие само выбирает метод, который будет применять ко всем амортизируемым объектам, а перейти с нелинейного на линейный способ может один раз в пять лет, с начала налогового года.

Расчёт суммы к списанию основан на понятии нормы амортизации.

https://www.youtube.com/watch?v=_Sj8xRR6Y5I

При линейном способе норма амортизации рассчитывается как ежемесячный процент от первоначальной стоимости имущества:

K=1/n * 100, где

К – коэффициент амортизации;

n – срок полезной эксплуатации объекта в месяцах.

Нормы амортизации по каждой группе при нелинейном начислении устанавливаются ст. 259.2 НК РФ:

| Номер группы | К, в % в месяц |

| 1 | 14,3 |

| 2 | 8,8 |

| 3 | 5,6 |

| 4 | 3,8 |

| 5 | 2,7 |

| 6 | 1,8 |

| 7 | 1,3 |

| 8 | 1,0 |

| 9 | 0,8 |

| 10 | 0,7 |

Способы бухгалтерского начисления амортизации

Положение и методические рекомендации по бухучёту основных средств разрешают бухгалтерии предприятия пользоваться одним из нескольких способов начисления амортизации:

- линейным;

- способом уменьшаемого остатка;

- списанием стоимости по сумме лет срока полезной эксплуатации;

- производственным методом.

В течение всего периода полезного использования амортизация по объекту должна списываться одним и тем же способом.

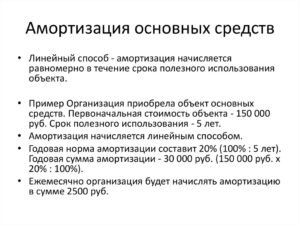

Линейная амортизация

При линейном способе амортизация исчисляется на первоначальную стоимость основных средств, которая определяется, в соответствии со ст. 257 НК РФ, как сума затрат на их покупку, транспортировку, установку, пуско-наладочные и прочие необходимые для начала эксплуатации работы.

Сумма амортизации,определяется как:

А=Ст*К, где

А – сумма амортизации за месяц;

Ст – начальная стоимость основного средства;

К – норма амортизации.

Пример: организация приобрела имущество на сумму 120000 рублей, срок его полезной службы – 5 лет. Соответственно, ежемесячная норма амортизации составит 1,66 %, годовая – 20 %. Таким образом, бухгалтерия за год произведёт списание 24 000 рублей амортизационных отчислений.

Амортизация уменьшением остатка

Способ уменьшаемого остатка основан на определении годовой суммы амортизации, исходя из остаточной стоимости имущества на начало отчётного периода. Данная сумма может корректироваться с учётом коэффициента ускорения, разрешённого к применению для ряда высокотехнологичных производств и оборудования.

Например, объект стоимостью 100000 рублей имеет срок эксплуатации 5 лет. Согласно законодательству, по данному виду имущества предприятиям можно самостоятельно устанавливать коэффициент ускорения (не более 3).

В таком случае ускоренная амортизация за год составит 40% (годовая норма 20% * коэффициент ускорения 2) , сумма отчислений – 40000 рублей за первый год эксплуатации.

В последующие годы амортизация будет исчисляться уже на остаточную стоимость объекта.

Способ списания по сумме числа лет

Данный способ представляет собой расчёт амортизации на основе произведения первоначальной стоимости основного средства и годового коэффициента.

Коэффициент в данном случае – это соотношение: количество лет, оставшееся до конца срока службы объекта, делённое на сумму числа лет, составляющих этот срок. Например, при сроке полезного использования 5 лет сумма чисел — 15 (1+2+3+4+5).

Таким образом, в первый год эксплуатации амортизация составит 5/15 стоимости имущества, на второй год – 4/15 и так далее до конца периода.

Это основные способы начисления амортизации, применяемые большинством организаций. Последний метод, так называемый производственный, имеет от остальных существенные отличия.

Списание стоимости в зависимости от объёмов производства

В этом методе амортизации срок полезного использования представляется не в годах, а в ожидаемых производственных показателях. Производственный способ заключается в начислении амортизации пропорционально фактическому объёму созданной продукции, оказанных услуг за отчётный период.

Списание делается от остаточной балансовой стоимости, делённой на объём, который предположительно будет произведён за весь срок использования основного средства.

Например, организация приобрела автомобиль для перевозок, рассчитывая, что за время эксплуатации он проедет 400 тыс.км. Исходя из стоимости машины 800 000 рублей и пробега за отчётный период 5 тыс.

км, сумма амортизации составит 5000*800000/400000=10 000 рублей.

Амортизация и нематериальные активы

Если с амортизацией имущества всё понятно, то как быть в случае с нематериальными активами, которые не подвержены физическому износу и не всегда имеют полезный срок использования?

На самом деле у многих нематериальных основных средств можно определить срок службы: это может быть период действия, установленный в лицензии, патенте, договоре о приобретении прав и т.д.

Если такая информация отсутствует, за полезный период использования принимают 10 лет или срок деятельности предприятия, если он известен.

Начисление амортизации нематериальных активов производят по остаточной стоимости, а методы, которые для этого применяются, не отличаются от амортизации имущественных основных средств. Если деятельность организации приостанавливается, списание стоимости нематериального актива также временно прекращается.

Амортизация оборудования: расчет, срок, процент, стоимость, период, примеры

Статья рассматривает правовое поле амортизации различных видов оборудования (ОС), приводит расчет и уточняет период и сроки. Информация приводимая в статье актуальна на октябрь 2021 г.

Чем регулируется амортизация оборудования

- НК РФ – определяет амортизируемое имущество, порядок определения стоимости, амортизационные группы, методы, а также порядок расчета амортизации в целях налогообложения;

- ПБУ №6/01 – детализирует процедуру амортизации в целях бухгалтерского учета;

- Постановление №1 от 01.01.2002 – классифицирует группы для амортизации ОС по срокам эксплуатации, включая офисное, производственное, торговое и медицинское оборудование.

В соответствии с НК РФ, налогоплательщик погашает стоимость оборудования, используемого для получения прибыли, начисляя амортизацию на него. Стоимость оборудования, на которое начисляется амортизация, должна превышать 100 000 рублей, в то время как срок использования – 12 месяцев. Амортизационные начисления производятся со следующего месяца после приобретения и запуска оборудования.

Амортизация не начисляется на оборудование НКО и бюджетных организаций, за исключением приобретенного на доход от предпринимательской деятельности, а также на оборудование, полученное в соответствии с договором о безвозмездном пользовании. Помимо этого, амортизация не начисляется на такие объекты, как:

- жилищный фонд;

- внешнее благоустройство;

- скот;

- книги;

- фильмы;

- земельные участки и т.д.

Формулы

Юридическое лицо – собственник оборудования может выбрать и предусмотреть в своей учетной политике метод начисления для налогового учета: линейный или нелинейный.

https://www.youtube.com/watch?v=evB6rJxsE_c

При первом — амортизация начисляется по каждому основному средству отдельно, за основу берется покупная стоимость средства в соответствии с формулой: K=1/n * 100, где:

- К – амортизационный коэффициент,

- а n – срок службы ОС в месяцах.

При втором — начисление происходит по группам основных средств, расчет производится от суммы остаточной стоимости средств на балансе юрлица по следующей формуле: А=Вк/100, где:

- А — сумма амортизации в месяц;

- В — сумма общей остаточной стоимости группы ОС;

- к — коэффициент амортизации для указанной группы ОС.

Коэффициенты для амортизации по группам при этом методе начислении устанавливаются НК РФ и выглядят следующим образом:

| I | 14.3 |

| II | 8.8 |

| III | 5.6 |

| IV | 3.8 |

| V | 2.7 |

| VI | 1.8 |

| VII | 1.3 |

| VIII | 1.0 |

| IX | 0.8 |

| X | 0.7 |

Способы начисления

Определившись с методами начисления амортизации для налогового учета, рассмотрим способы осуществления амортизационных начислений в бухучете предусмотренные вышеуказанным ПБУ:

- линейный способ;

- способ, в соответствии с которым за основу берется уменьшаемый остаток

- способ начисления по сумме чисел лет срока эксплуатации

- способ начисления пропорционально объему производимой продукции

Группы амортизации

Группы амортизации оборудования полностью приведены в постановлении от 1.01.2002, для целей настоящей статьи приводится выдержка со сроками полезного использования для офисного, производственного, торгового и медицинского оборудования:

| 1 | производств. инвентарь;медицин. Инструменты | 1–2 |

| 2 | компьютеры;хоз. и спорт. Инвентарь | 2–3 |

| 3 | швейное оборудование;копировальное оборудование; | 3–5 |

| 4 | станки для выпуска мебели;офисная и торговая мебель | 5–7 |

| 5 | оборудование для производства целлюлозно-бумажной продукции. | 7–10 |

Далее приведены примеры расчетов различными способами амортизационных начислений.

Линейный способ

При расчете этим методом амортизация начисляется равномерно по мере использования оборудования. Например, в декабре 2014 г. ООО приобрела компьютерное оборудование за 200 000 руб.

По вышеуказанной таблице видно, что срок пользования им составляет 3 года, значит, ежегодно будет амортизироваться 1/3 от стоимости оборудования – 33,3%, что составляет — 33 333 руб.

Сумма амортизации в месяц составит 33 333 / 12 =2 777 рублей.

Расчет на основании уменьшаемого остатка

Использование этого метода предполагает начисление амортизации на основании остаточной стоимости оборудования на начало отчетного года. Воспользуемся вышеуказанным примером.

Сумма амортизации за первый год будет 33 333,3 руб. (100 000 х 33%), а ежемесячная 2 777,8 руб. Остаточная сумма оборудования на конец первого отчетного года будет 66 666,6 руб. (100 000 – 33 333,3).

Сумма амортизации за второй год составит 22 000 руб. (66 666 х 33%), а за месяц 1 833 руб. (22 000 / 12). Аналогично рассчитывается амортизация за третий год.

Начисление по сумме чисел лет срока эксплуатации

В этом случае амортизация будет начисляться следующим образом при использовании данных из нашего примера: 1 + 2+ 3 = 6 лет.

3 года / 6 лет х 100 000 = 50 000 руб. – сумма начисления за первый год, соответственно каждый месяц амортизация будет составлять 4 166 руб. (50 000 / 12).

Для второго года амортизационное начисление рассчитывается так: 2 года / 6 лет х 100 000 = 33 333 руб., соответственно 2 777,8 руб. в месяц. Последний третий год рассчитывается по аналогии.

Начисление по стоимости пропорционально произведенному объему продукции

При выборе этого способа расчет амортизации производится на основе количества произведенной продукции определенным оборудованием.

Например, в декабре юрлицо купило производственное оборудование за 200 000 руб. производительностью 10 000 штук готовой продукции. В январе оборудование было пущено в эксплуатацию и произвело 1 000 шт. продукции. Амортизация за этот месяц будет начислена, как показано далее: 1 000 / 10 000 х 200 000 = 20 000 руб.

https://www.youtube.com/watch?v=W1g00jwk_RQ

На балансе стоимость оборудования указывается как 200 000 – 20 000 = 180 000 руб. За следующий месяц расчет амортизации будет происходить аналогичным способом в зависимости от количества произведенной продукции.

При расчете амортизации используется первоначальная стоимость оборудования, которая включает такие затраты как:

Период и сроки

Понятие срока службы оборудования в целях налогообложения дано в НК РФ, согласно ему это период его использования организацией, от которого зависит начисление амортизации.

Организация самостоятельно определяет срок с учетом законодательства в целом, и в частности, вышеуказанного постановления №1.

Таблица со сроками по офисному, производственному, торговому и медицинскому оборудованию приведена во втором разделе статьи.

- В случае отсутствия определенного вида оборудования в классификациях, юрлицо самостоятельно определяет срок службы на основании технического паспорта оборудования. Также, в случае ремонта оборудования, можно увеличить срок эксплуатации ОС соответственно.

- При покупке оборудования бывшего в употреблении новый владелец вычитает срок использования оборудования и производит амортизационные начисления соответственно.

Процент амортизации определяется в соответствии с выбранным методом и способом, указанными выше.

Срок использования оборудованием для целей бухучета может отличаться от срока определенного налоговым законодательством. В соответствии с вышеуказанным ПБУ срок определяется с учетом износа и планируемого использования оборудованием.

Как учесть стоимость оборудования в расходах, расскажет специалист в данном видеоролике:

Что такое амортизация оборудования — как ее расчитать, формула годовой нормы амортизации

С таким термином как «амортизация» сталкивается в своей жизни большинство людей. Наибольшую популярность данный термин обрёл в эпоху перестройки, когда руководители крупных предприятий, благодаря амортизации средств имеющихся у предприятия, могли спокойно списать дорогостоящее оборудование и замаскировать свои незаконные доходы.

Амортизация как разобраться?

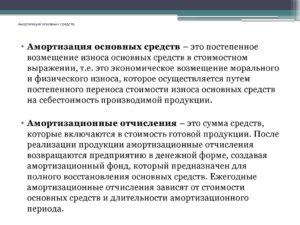

Но всё же многих людей интересует, что такое амортизация. Если брать это понятие с классической точки зрения, то оно представляет собой поэтапный перенос стоимости основных средств предприятия и его нематериальных активов по мере их износа, как физического, так и морального, на конечную стоимость производимых товаров или услуг.

Это необходимо для того, чтобы сохранить общую стоимость капитала предприятия, не зависимо от износа и старения всех имеющихся активов.

Все денежные отчисления, которые и образуют амортизационный фонд, строго целенаправленные и представляют собой источник возмещения устаревших объектов, которые в своей совокупности являются основными фондами предприятия.

Если описывать простыми словами, что такое амортизация, то она представляет собой наиболее эффективный метод сохранения внутри предприятия его денежных активов. Ежемесячно амортизационные отчисления определяются небольшим процентом от общей стоимости основных средств, которые могут подвергаться процессу износа. К данному имуществу можно отнести:

- производственные мощности предприятия;

- технику;

- недвижимость и т.д.

Эти показатели в дальнейшем включаются в общую сумму затрат по обеспечению производственных процессов, и влияют на конечную цену изделия, включающую в себя себестоимость и необходимую наценку.

Самый простой пример произведения амортизационных отчислений можно показать на автомобиле, который был приобретён для производственных целей. Автомобиль был куплен предприятием за 30 тыс. у.е. Срок его эксплуатации составляет 5 лет.

Ежемесячно в течении последующих пяти лет со дня приобретения автомобиля определённый процент, который устанавливается исходя из инфляции, номинальной стоимости износа и прочих факторов, отчисляется в амортизационный фонд.

По прошествии данного срока автомобиль может быть продан по его остаточной стоимости. Для его замены предприятие приобретает новый автомобиль, на средства полученные из амортизационного фонда.

Данный фонд включает в себя конечную стоимость автомобиля (за которую его можно продать по прошествии 5 лет), а так же ежемесячные амортизационные процентные выплаты.

Расчёт амортизационных начислений

Как рассчитать амортизацию оборудования? Существует несколько способов, с помощью которых можно учитывать основные средства:

- линейное начисление. Данный вид можно было подробно рассмотреть на примере с автомобилем. Он представляет собой равномерный перенос стоимости приобретённого товара в амортизационный фонд, а также погашение тех денежных затрат, которые потребовались для его приобретения. Остаточная стоимость объекта рассчитывается вычитанием уже накопленных амортизационных средств из той стоимости, за которую были куплены основные средства;

- аннуитетное начисление (уменьшение остатка). Данная схема производится отделением процента амортизации объекта и ежегодным начислением данного процента на полную остаточную стоимость. Стоит отметить тот факт, что расчёт коэффициента может подвергаться корректировке;

- по объёму выполненных работ. Данный вид амортизационных отчислений представляет собой отчисление денежных средств пропорционально тому, насколько объект был загружен в соответствии с его техническими и эксплуатационными нормами. Иными словами, если ранее приобретённый автомобиль, пять лет не будет эксплуатироваться, то его остаточная стоимость будет равняться его первоначальной стоимости, т.е. той цене, по которой он был приобретён. Данный метод не соответствует рыночным реалиям, и должен учитывать хотя бы процент инфляции;

- списание амортизационных средств происходит исходя из того, какой срок отработало оборудование.

Из-за того, что амортизационный фонд предприятия и конечная стоимость продукции тесно связаны между собой, любые рыночные изменения, искусственное занижение цен конкурентами или любые другие факторы способствующие уменьшению цен на товар или услугу, не только увеличивают сроки переноса стоимости старых активов, но и являются нежелательным в видении бизнеса процессом. Именно в связи с риском возникновения подобных факторов, предприятия не только производят необходимые отчисления в амортизационный фонд, но и стараются увеличить срок эксплуатации имеющихся активов, за счёт их рационального использования.

https://www.youtube.com/watch?v=jk8LH0E_C94

На процент амортизационных отчислений оказывает влияние и вид износа основных средств. Максимальный коэффициент начисляется на те объекты, которые одновременно подвергаются сразу нескольким видам внешнего воздействия. Износ объекта является постепенной утратой им своих основных характеристик и свойств. Степень износа основных средств во многом зависит от интенсивности их использования.

Можно различить несколько видов износа:

К примеру, офисная техника, включённая в список активов предприятия, которые подвергаются амортизационным отчислениям, изнашивается как физически (ломается), так и морально (технологии могут устаревать). Исходя из этого, можно понять, что износ представляет собой уменьшение стоимости основных фондов, а амортизация оборудования позволяет накопить финансовые средства для их восстановления или замены.

Расчёт годовой нормы амортизационных отчислений

Тот показатель, который рассчитывается при вычислении нормы годовых амортизационных отчислений, помогает определить, какая процентная часть от общей стоимости основных средств организации будет перенесена на конечную стоимость продукции для того, чтобы можно было полностью возместить их износ. Основу для расчётов амортизационных отчислений могут составлять указанные в нормативных документах срок службы основных средств и нормы амортизации, которые были установлены линейным методом.

Формула расчета годовой нормы амортизации может быть представлена в следующем виде:

Аг = ((Ф – Фл)/Тн*Ф)*100, где:

Аг – годовая норма амортизации (%);

Тн – нормативные срок службы (лет);

Ф – балансовая стоимость объекта. Она определяется на тот момент, когда объект вводится в эксплуатацию и включает в себя цену его приобретения, затраты, которые были необходимы для доставки, сохранности, монтажа данного объекта, а так же все последующие фактические затраты, которые были необходимы на его реконструкцию, модернизацию или расширение (рубли);

Фл – ликвидационная стоимость объекта (подробнее о понятии ликвидность). Та сумма, которая показывает предполагаемую выручку от реализации самого объекта или его остатков после того, как истёк срок его эксплуатации (рубли).

В заключении о амортизации

Амортизационные отчисления в общей структуре финансовых ресурсов предприятия можно отнести к группе собственных внутренних источников, в которую включена и та доля прибыли которая остаётся у предприятия и применяется им для нужд производства. Данное распределение денежных средств, может повлиять на конечный финансовый результат всей деятельности компании.

Амортизация применяется не только внутри бухгалтерского учёта, но и в налоговом учёте. Государство устанавливает определённые лимиты на амортизационные отчисления, позволяющие предприятиям уменьшить сумму базы налога на прибыль.

Предприятие может самостоятельно выбирать метод амортизационных отчислений от основных средств, если иное не предусмотрено законодательными актами.

Стоит учитывать тот факт, что однородным группам (например, автобазам), необходимо производить амортизационные отчисления на основе одного метода.

Амортизация офисного оборудования

Одним из ключевых вопросов, который необходимо решить бухгалтеру при постановке на учет амортизируемого оборудования, является определение срока полезного использования объекта. В 2021 году действует обновленный классификатор ОС, согласно которому определяется амортизационная группа оборудования, в том числе и офисного.

Несмотря на то что новые правила классификации максимально приближены к реалиям сегодняшнего дня, у бухгалтеров по-прежнему возникает много вопросов, к какой амортизационной группе отнести то или иное оборудование, приобретенное для офиса.

Большое практическое значение имеет и выбор способа амортизации оборудования в целях БУ и НУ, а также возможность отнесения того или иного офисного оборудования к ТМЦ.

Амортизация офисных устройств и нюансы эффективного учета

Классификация по амортизационным группам необходима в целях НУ и связана с процессом учета затрат, включаемых в расчеты по налогам при соответствующей системе налогообложения.

В бухгалтерском учете амортизация может устанавливаться произвольно, однако на практике руководствуются теми же нормами, что и для НУ.

Известно, что в целях НУ амортизируемым считается оборудование, которое используется в производственном процессе более года и имеет стоимость более 100 тыс. руб., в БУ лимит стоимости – 40 тыс. руб. и тот же срок использования.

https://www.youtube.com/watch?v=V3QU7SYLl-A

В налоговом и бухгалтерском учете определены различные способы амортизации. В НУ их всего два – линейный и нелинейный. В БУ, кроме линейного, используются способы уменьшаемого остатка, по сумме числа лет использования, пропорционально объему продукции.

На практике нередко при амортизации офисного оборудования принимается один и тот же способ для НУ и для БУ – линейный, чтобы не проводить в учете дополнительно возникающие разницы.

Офисное оборудование по стоимости часто попадает в диапазон 40-100 тыс. руб., и возникает вопрос, как его лучше учитывать в целях НУ и БУ.

Существуют два выхода из сложившейся ситуации:

- Списать такое офисное оборудование сразу при вводе в эксплуатацию в НУ и начислять амортизацию на него после постановки на учет в БУ. Способ не слишком удобный и предполагает возникновение временных разниц, подлежащих дополнительному учету.

- Списать на затраты в НУ, но не одномоментно, а частями (такую возможность предоставляет налогоплательщику ст. 254 НК РФ, п. 1 пп. 3). Параллельно начислять амортизацию в целях БУ. Оборудование, которое стоит менее 40 тыс. руб., можно списать на затраты сразу, без амортизации, и в налоговом и в бухгалтерском учете.

При выборе кода по ОКОФ и амортизационной группы оборудования по Классификатору ОС важно помнить, что оборудование должно представлять собой единую систему, единое устройство, выполняющее в комплексе определенные офисные функции. Выбирается амортизационная группа, в которую составные части устройства включены законодателем максимально.

Амортизационная политика ввиду неоднородности и множества нюансов обязательно должна быть прописана в учетной политике, как ее важная составная часть.

Компьютер

Современный офис невозможно представить без компьютера. Стоимость современных ПК различных модификаций может достигать предельной стоимости отнесения объекта к основным средствам, и, следовательно, такое офисное оборудование амортизируется.

Код ОКОФ для компьютеров — 330.28.23.23, что соответствует 2 группе амортизации, со сроком полезного использования более 2-х лет, до 3-х включительно. Организация вправе самостоятельно определить конкретный срок, опираясь на указанный диапазон значений. К этой же группе относят:

- ПК стационарного типа;

- ноутбук;

- моноблок.

Все названные устройства представляют собой готовые рабочие комплексы и учитываются как единый инвентаризационный объект.

На заметку. Монитор, в отличие от моноблока, нельзя учесть как отдельный инвентарный объект. Это устройство может приносить экономический эффект только в комплексе с другими частями, составляющими объект «компьютер». Приобретенный монитор учитывают как ТМЦ (как материал или как товар).

Некоторые компании, чтобы избежать амортизационных затрат, приходуют ПК по частям. Минфин против такой практики (см. письмо от 01-04-05 г. №03-03-01-04/2/54.). Чиновники считают, что компании таким способом искусственно ускоряют списание объекта и создают неправомерную выгоду для себя.

ОКОФ 330.28.23.23 «Машины офисные и проч.» применяется также для:

- серверов;

- модемов различных модификаций;

- систем, предназначенных для хранения информационных массивов.

МФУ, принтер, сканер, шредер

Многофункциональные офисные устройства, МФУ не упомянуты в классификаторе, поэтому определить их срок использования (СПИ) придется самостоятельно.

Большинство специалистов рекомендуют применять третью амортизационную группу, в которой упомянут ОКОФ 330.28.23.22 «Машины копировальные … для офисов». Вместе с тем существует ОКОФ 330.28.23.23, рассмотренный нами выше. Он относится ко второй группе амортизации и включает в себя, в том числе, принтеры как составляющие ПК.

Поскольку МФУ, кроме печатающих функций, используется как факс, копировальный аппарат и др., целесообразно по совокупности использовать максимальную амортизационную группу – третью, СПИ по которой 3-5 лет.

https://www.youtube.com/watch?v=EO7bDEUEASQ

Возможно соотнести МФУ и с ОКОФ 320.26.20.15, характеризующим машины, содержащие (или не содержащие) в единой оболочке одно или несколько из названых устройств: запоминающие, устройства ввода либо вывода.

Принтер, сканер можно отнести ко второй амортизационной группе. Основанием служит ОКОФ 330.28.23.23, в который включен не только сам компьютер, но и печатающее оборудование к нему.

Кроме того, если лазерный принтер оснащен процессором, то к нему применим ОКОФ 320.26.20.13. СПИ по группе 2-3 года.

Эти устройства как отдельные объекты амортизации учитываются, только если не входят в состав объекта «компьютер».

Шредер, или уничтожитель бумаги, также рекомендуется включать во 2-ю группу амортизации.

Кассовый аппарат

Организация, оказывающая услуги, может иметь в составе офисной техники кассовый аппарат и использовать его для расчетов с клиентами. Такое устройство учитывается по сумме всех затрат на его приобретение и в зависимости от итоговой стоимости приобретает статус основного средства либо списывается на затраты как ТМЦ.

Кассовый аппарат может учитываться по коду 330.28.23.13 «Машины счетные, аппараты контрольно-кассовые … и др. аналогичные машины». Они относятся к четвертой амортизационной группе, СПИ 5-7 лет.

Бухгалтерский учет и пример расчета амортизационных отчислений

Стандартные бухгалтерские проводки по учету офисной техники выглядят так:

- Дт 08 Кт 60 – зафиксирована стоимость офисного оборудования и настройки ПО к нему.

- Дт 01 Кт 08 – оборудование введено в эксплуатацию.

- Дт 20(26,44) Кт 02 – начислена амортизация (с месяца, следующего за вводом в эксплуатацию).

Как уже отмечалось выше, в подавляющем большинстве случаев и для НУ, и для БУ целесообразно использовать линейный метод расчета амортизации.

Пример

Организация приобрела компьютер, в комплексе стоимость ПК — 137 000 рублей. Период эксплуатации определен локальным нормативным актом в 32 месяца (2 группа амортизации).

Ежемесячная норма отчислений: На= 1/32*100%= 3,125% или 137000*3,125% = 4281,25 рубля. Годовую сумму определяют умножением на 12.

Главное

- Амортизация офисного оборудования производится по общим правилам расчета амортизационных отчислений, в соответствии с нормами классификатора ОС, действующего в настоящее время, и кодами ОКОФ.

- Для офисной техники, не упомянутой в классификаторе, подбирается максимальная амортизационная группа по числу включаемых в нее элементов устройства.

- По некоторым наименованиям офисного оборудования возможно применение различных вариантов ОКОФ.

- Компьютер рекомендуется учитывать как единый амортизационный объект, в который включаются все его составные части.

Как установить срок полезного использования компьютера, ноутбука – период амортизации в бухгалтерском и налоговом учете

19 апреля 2021 Амортизация

Компьютерная техника, приобретаемая организацией, может быть учтена в качестве основного средства с последующим определением срока для амортизационных отчислений.

Чтобы правильно рассчитать амортизацию, необходимо корректно установить срок полезного использования.

Причем сделать это нужно как бухучете, так и в целях налогообложения.

Компьютер можно либо учесть как основное средство с последующим начислением амортизации, либо принять в виде материальных ценностей и сразу списать без длительных амортизационных отчислений.

Прежде всего, на принятие решения влияет стоимость, признаваемая для компьютерной техники первоначальной.

https://www.youtube.com/watch?v=axxWLF7FHx8

Таким образом, первоначальная стоимость компьютера складывается из суммы затрат на:

- приобретение всех составных частей;

- минимальный набор устанавливаемых на него компьютерных программ, без которых компьютер работать не сможет;

- консультационные услуги;

- услуги по доставке, настройке и доведение компьютера до состояния, пригодного к использованию.

Лимит по стоимости для признания техники в качестве основного средства в целях бухгалтерского и налогового учета отличается.

В бухучете компания устанавливает лимит самостоятельно в пределах 40000 руб., в налоговом — лимит определяется п.1 ст.257 НК РФ – 100000 руб.

Для бухучета

Чтобы поступивший актив был принят в бухгалтерском учете в качестве основного средства, для него должны выполняться пять условий из п.4 ПБУ 6/01:

- Цель применения имущества – производство, передача в пользование, управленческие нужды;

- Срок эксплуатации – от 1 года;

- Предназначение объекта – приносить прибыль владельцу;

- Отсутствие желания и намерения у организации перепродать имущество.

- Стоимость такого объекта должна превышать установленный лимит в пределах 40 000 руб.

Компьютерная техника приобретается предприятием для дальнейшего ее использования длительное время с целью получения экономической выгоды.

Таким образом, в бухучете компьютер, ноутбук и прочую компьютерную технику можно отнести к основным средствам и принять их к учету на счет 01 с последующим постепенным списанием стоимости в расходы с помощью амортизации.

Если приобретенный компьютер стоит меньше установленного лимита, то даже при соблюдении указанных выше четырех условий, можно технику учесть в составе материалов, перенеся его стоимость сразу в расходы.

Однако в этом случае нужно контролировать сохранность и правильное использование компьютерной техники. Например, можно организовать учет сразу списываемых компьютеров на забалансовом счете (например, 013) или вести специальную ведомость по нему.

Для налогообложения

Критерии отнесения к основным средствам в налоговом учете несколько иные и прописаны в п. 1 ст.257 Налогового кодекса РФ:

- Цель приобретения – управленческие и производственные нужды.

- Отсутствие намерения перепродажи.

- Первоначальная стоимость от 100 тыс.руб.

Как установить период для амортизации в бухгалтерском учете?

Если в бухучете компьютер признан основным средством, то для него нужно правильно определить срок полезного использования – тот период, на протяжении которого бухгалтер будет проводить списание амортизационных отчислений в расходы.

Правила установления данного срока с точки зрения бухгалтерского учета прописаны в п.20 ПБУ 6/01, где указаны 3 главных момента, которыми нужно руководствоваться:

- временем, в течение которого планируется использовать актив с необходимой отдачей;

- планируемым физическим износом с учетом совокупности влияющих факторов;

- предусмотренными для данного актива ограничениями нормативно-правового или иного характера.

Такой установленный порядок определения срока полезного использования позволяет компании установить наиболее удобный для себя период начисления амортизации.

Если компьютер будет также признан основным средством и для налогового учета, то нужно продумать возможность установления СПИ в бухучете, равным установленному для налоговых целей.

Одинаковый срок амортизации компьютера в бухгалтерских и налоговых целях позволит избежать дополнительных расхождений в учетной деятельности.

Именно этот путь выбирается подавляющим большинством владельцев компьютерной техники, если она признается основным средством и в налоговом учете.

Как определяется амортизационная группа и СПИ в налоговом учете?

Порядок установления срока полезного использования для налоговых целей не имеет такой вольности, как в бухгалтерском учете.

https://www.youtube.com/watch?v=kGupP52HcOY

Налоговый кодекс четко требует от владельцев основных средств правильно распределять их по амортизационным группам в соответствии с утвержденным Классификатором, утвержденным Постановлением Правительства РФ №1 от 01.01.2002.

При получении компьютерной техники определяется ее первоначальная стоимость с учетом всех понесенных затрат – на составные детали, части компьютера, минимально необходимое программное обеспечение, услуги программистов, устанавливающих программы и настраивающих технику, услуги по транспортировке и сборке.

По утвержденной Классификации компьютер можно отнести ко 2 амортизационной группе, для которой определен полезный срок использования от 2 до 3 лет включительно.

Компьютерная техника по ОКОФ имеет код 330.28.23.23 и именуется «Машины офисные прочие».

Срок определяется в месяцах и может принимать любое значение от 25 до 36 месяцев.

Особенности определения для ноутбука

Ноутбук также относится к компьютерной техники и является переносным компактным устройством, выполняющим те же функции, что и обычный персональный компьютер.

Если для компьютера составные части выбираются по отдельности, после чего проводится его сборка, то ноутбук уже имеет определенную комплектацию.

Приобретается как целостная техника с минимальными возможностями по замене внутренних составляющих.

Правила отнесения ноутбука к основным средствам и установления для него срока полезного использования аналогичны прописанным для компьютеров.

Если ноутбук будет использоваться в производственных, управленческих целях, будет приносить прибыль компании и перепродавать его фирма не будет, то его можно признать основным средством.

При этом в бухучете он будет таковым, если общая первоначальная стоимость составит не менее установленного лимита (в пределах 40 тыс. руб.), а в налоговом учете – не менее 100 тыс. руб.

По Классификации основных средств ноутбук можно отнести также ко второй амортизационной группе, включив его в состав прочих офисных машин.

В налоговом учете для него допускается установить срок полезного использования от 25 до 36 месяцев включительно.

В бухгалтерском учете можно установить аналогичное значение.

Однако нужно понимать, что амортизационные отчисления в этом случае будут отличаться, что вызовет появление расхождений.