Для обеспечения финансовой устойчивости и платежеспособности компании ключевое значение отдается оборотным активам. Как экономическая категория оборотные активы представляют собой денежные средства, которые выделяются для ведения текущей деятельности организации. А точнее они необходимы для создания резервов сырья, материалов, готовой продукции и т.д.

С финансовой точки зрения оборотные средства часто сравнивают с оборотным капиталом. Это самый подвижный компонент капитала компании. В отличие от основных оборотные активы способны легко преобразовываться в денежные средства.

Определение 1

Оборотные средства – это денежные средства организации, которые применяются для финансирования текущей ее работы. Они обеспечивают полностью производственный цикл и процесс сбыта продукции, начиная с подготовки необходимого сырья и материалов до реализации уже готовых товаров.

Сущность и значение оборотных средств выражается в их функциях:

- производственная функция;

- платежно-расчетная функция.

Ничего непонятно?

Попробуй обратиться за помощью к преподавателям

Первая функция обеспечивает непрерывный производственный процесс через бесперебойный процесс формирования запасов материальных активов. Оборотные средства последовательно превращаются из денежной формы в производственную, а затем в товарную. На всех этапах оборота находятся одновременно. Следовательно, количество оборотных средств должно постоянно рассчитывается.

Вторая функция влияет на состояние тех средств, которые выделены в сферу обращения. При этом происходит воздействие на систему расчетов и на денежное обращение в целом.

Также платежно-расчетная функция обеспечивает своевременность платежей за приобретенные ресурсы, необходимые для производства продукции, оплаты труда персонала компании, налоговых выплат и расчетов с финансово-кредитными организациями.

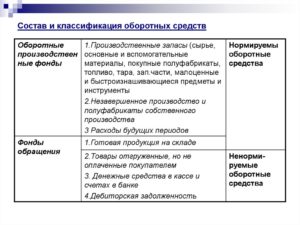

В состав оборотных активов входят оборотные производственные фонды и фонды обращения.

Определение 2

Оборотные производственные фонды – это часть производственных фондов компании, которые используются в производственном процессе.

Они обладают следующими свойствами:

- одноразовое участие и полное использование в производстве;

- изменение натурально-вещественной формы в производственном процессе;

- полный перенос собственной стоимости на произведенную продукцию.

Оборотные производственные фонды тесно связаны с фондами обращения. В их состав входит готовая продукция на складе, отгруженные товары, денежные средства и дебиторская задолженность.

Замечание 1

Оборотные активы – это важная часть ресурсов компании. Они оказывают существенное влияние на объем производства и прибыльность. Поэтому целью деятельности любого предприятия является разработка системы эффективного управления оборотными средствами.

- Роль оборотных активов в деятельности предприятия

- Повышение эффективности использования оборотных средств

- Оборотные активы — это…

- Что относится к оборотным активам предприятия — определение

- Что является источниками формирования оборотных активов организации

- Оборотные активы включают в себя следующие составляющие

- Что входит в прочие оборотные активы по балансу

- Что можно отнести к низколиквидным оборотным активам

- Формула расчета коэффициента ликвидности оборотных активов

- Итоги

- Оборотные средства – это? В чем их отличие от оборотных активов?

- Оборотные средства – это часть структуры оборотных активов предприятия!

- Основные функции оборотных средств!

- Движение ОС — это жизнь предприятия!

- Состав и структура оборотных активов предприятия

- Анализ

- Расчет

- Отличия от внеоборотных и сходство с ними

- Оборотные активы. Состав оборотных активов. Формула для расчёта

- Состав оборотных активов

- Для чего требуется анализ мобильных активов?

- Коэффициент оборотных активов

- Пример расчетов

- Расчет оборачиваемости в днях

- Пример

- Что делать с полученными коэффициентами?

- Структура мобильных активов

Роль оборотных активов в деятельности предприятия

Оборотные активы играют важную роль в деятельности любого предприятия. Это объясняется следующими аспектами:

- наличие оборотных средств — это обязательное условием начала и нормального функционирования производства и сбыта продукции (работ, услуг);

- структура, объем и скорость оборота данных активов влияют на платежеспособность компании;

- эффективность использования оборотных активов оказывает значительное воздействие на уровень затрат, прибыль, рентабельность и т. д.

Оборотные средства играют экономическую роль в деятельности компании, которая определяет их сущность. А именно сущность их компонентов.

Оборотные производственные фонды способствуют непрерывности производственного процесса, а фонды обращения – сбыт произведенной готовой продукции на рынке и получение денежных средств от продажи.

Деление на производственные фонды и фонды обращения осуществляется согласно функциональной роли оборотных активов.

https://www.youtube.com/watch?v=cZ3jD_HENrk

Ключевой и определяющей чертой оборотных средств является их динамичность, смена материальной формы и превращение в денежные средства, а также последующее повторение всех циклов.

Показанные в балансе оборотные активы — это лишь мгновенное их отражение за конкретный период времени. Они предназначены для обеспечения непрерывности и бесперебойности хозяйственной, производственной и финансовой деятельности компанию.

Оборотные средства играют роль своеобразного «буфера» между стадиями хозяйственного и финансового циклов, уменьшают их несоответствия.

Замечание 2

Особое значение имеет грамотная организация, контроль оборотных средств и их эффективное управление. Так как оборотные средства содержат в себе и денежные, и материальные ресурсы, то от их эффективной организации и применения зависит не только производственный процесс, то и финансовая стабильность предприятия.

Повышение эффективности использования оборотных средств

Эффективность применения оборотных активов в деятельности компании зависит от некоторых факторов:

- внутренние факторы, оказывающие влияние независимо от интересов и деятельности компании (производство, маркетинг, персонал и т.д.);

- внешние факторы, которые поддаются контролю со стороны предприятия (экономические, политические, культурные, социальные и иные условия).

Замечание 3

Повышение эффективности использования оборотных активов создается благодаря росту их оборачиваемости на всех фазах кругооборота. Значительные резервы находятся в сфере производства. Это запасы, которые способствуют непрерывности процесса производства. Кроме этого в них закладывается определенная часть средств, которая временно не участвует в производстве.

Важным условием повышения эффективности использования оборотных средств является организация оптимальных производственных запасов, а точнее система мероприятий по их сокращению. Результатами реализации такой политики считаются следующие:

- рациональное использование оборотных активов;

- ликвидация запасов материалов сверх нормы;

- совершенствование нормирования;

- улучшение организации поставок.

В сфере обращения оборотные активы обеспечивают доведение готовой продукции до потребителя. Но и в этом случае требуется рациональное выделение средств.

Предпосылки снижения вложений оборотных средств в сферу обращения:

- рациональная организация сбыта готовой продукции;

- использование передовых форм расчетов;

- оформление документации в оговоренные сроки;

- соблюдение договорных условий и требований по платежам.

В целом основными путями по улучшению использованию оборотных средств на предприятии являются:

- минимизация затрат;

- уменьшение длительности цикла производства;

- рост оборачиваемости оборотных активов;

- оптимальное использование оборотных средств;

- улучшение работы с поставщиками;

- рациональное использование природных и иных ресурсов.

Оборотные активы — это…

Оборотные активы — это те ресурсы предприятия, без которых фактически невозможна деятельность любой компании. Что такое оборотные активы, как их рассчитать и сгруппировать в бухгалтерском и управленческом учете, узнайте в материале.

Что относится к оборотным активам предприятия — определение

Что является источниками формирования оборотных активов организации

Оборотные активы включают в себя следующие составляющие

Что входит в прочие оборотные активы по балансу

Что можно отнести к низколиквидным оборотным активам

Формула расчета коэффициента ликвидности оборотных активов

Итоги

Что относится к оборотным активам предприятия — определение

Активы предприятия — важный показатель, который отображает уровень развития компании. Выделяют 2 группы активов: оборотные и внеоборотные.

- Внеоборотные активы — те ресурсы фирмы, срок службы которых превышает 1 год: основные средства, долгосрочные финансовые обязательства, незавершенное строительство и т. д.

- Оборотные активы (ОА) — активы компании, которые потребляются в течение одного производственного цикла или списываются в течение года.

Что является источниками формирования оборотных активов организации

В качестве источников формирования ОА могут выступать:

- Собственные или приравненные к таковым ресурсы компании.

- Привлеченные средства.

- Заемные средства.

При этом расходование собственных ресурсов фирмы на увеличение ОА обладает минимальным уровнем риска по сравнению с привлечением заемных средств.

Оборотные активы включают в себя следующие составляющие

Что относится к оборотным активам предприятия, рассмотрим на схеме.

Что входит в прочие оборотные активы по балансу

Согласно нормам ПБУ 4/99, ОА отображаются в разделе II бухбаланса.

https://www.youtube.com/watch?v=vw6mCmRc4IY

В балансе также следует отобразить сведения о несущественных ОА, которые не вошли в другие статьи раздела II. К прочим оборотным активам относят:

- Стоимость выполненных этапов незавершенных работ, зафиксированную по сч. 46.

- НДС с авансов, выделенный обособленно на сч. 62 или 76.

- Недостачи или испорченные ценности, по которым еще не принято решение о списании.

- НДС и акцизы, подлежащие возмещению после отчетного периода.

- НДС с отгруженных товаров, выручка по которым будет признана в следующем году.

Данная информация отображается в строке 1260 «Прочие оборотные активы».

Что можно отнести к низколиквидным оборотным активам

Ликвидность — показатель скорости преобразования актива в деньги. Очень важным аспектом в получении прибыли компании является грамотное управление и контроль ОА.

Для осуществления контрольных функций ОА и определения рисков необходимо разработать такую градацию, которая позволит определить возможную ликвидность актива в случае наступления кризисной ситуации.

В экономической литературе предложен вариант градации рисков по степени.

| Степень риска | Вид актива | Ликвидность |

| Минимальная | Денежные средства, краткосрочные финвложения | Высокая |

| Малая | МПЗ и готовая продукция (при условии быстрой реализации) | Высокая |

| Средняя | Незавершенное производство | Средняя |

| Высокая | Неиспользуемые товары, просроченная дебиторка, высокие объемы незавершенки | Низкая |

Низколиквидными ОА принято считать те активы, скорость обращения которых в деньги больше года. Например, дебиторка с ожидаемым сроком возврата более 12 месяцев или залежавшиеся на складах товары. То есть все ОА, которые относятся к высокой степени риска, считаются наименее ликвидными.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

Подробности см. в материале «Какие из оборотных активов являются наименее ликвидными?».

Формула расчета коэффициента ликвидности оборотных активов

Чтобы рассчитать скорость оборачиваемости активов и оперативно отследить платежеспособность компании, финансисты рассчитывают коэффициент текущей ликвидности ОА. Данный показатель показывает, может ли фирма погашать текущие обязательства за счет ОА. Соответственно, чем он выше, тем лучше для компании. Формула для расчета:

Ктл = ОА / Ко,

где:

Ктл — коэффициент текущей ликвидности,

ОА — оборотные активы,

Ко — краткосрочные обязательства.

Данные для расчета коэффициента берутся из баланса.

Какие строки баланса использовать для расчета коэффициента, узнайте в публикации «Коэффициент текущей ликвидности (формула по балансу)».

Итоги

Эффективное управление оборотными активами — это залог бесперебойной работы компании. Необходимый для работы объем ОА каждая фирма определяет самостоятельно исходя из собственных нужд, темпов потребления ресурсов и размеров бизнеса.

При этом их недостаток может привести к остановке производства или невозможности погашать текущие обязательства. Избыток свидетельствует о бездействии активов и невозможности их быстро преобразовать в денежные средства, т. е.

о низкой ликвидности.

Оборотные средства – это? В чем их отличие от оборотных активов?

1.Оборотные средства-это?

2. Функции ОС!

3. Этапы движения ОС!

Приветствую, друзья! С Вами Олег Золотарев, один из авторов рубрики «Финансовые термины» на нашем портале. На вопрос «оборотные средства – это?» в экономической науке существует несколько ответов в виде определений.

Но не каждое из них отражает настоящую сущность этого термина, поэтому оборотные средства по праву называют одной из наиболее сложных экономических категорий.

Но сегодня мы попробуем разобраться, что такое оборотные средства и чем они отличаются от оборотных активов.

Оборотные средства – это часть структуры оборотных активов предприятия!

Оборотные средства – это стоимостная категория, которая отражает вложения денег в производственный процесс для обеспечения его непрерывности.

https://www.youtube.com/watch?v=sv54aO0Dr7c

Такими средствами могут выступать собственные деньги, аккумулируемые на банковских счетах и в виде ЦБ, средства заемного капитала (кредитные линии, овердрафты), а также привлеченные средства (дотации, субсидии, средства акционеров при продаже дополнительно выпущенных ЦБ и прочее).

Подробно об оборотных активах мы говорили в статье «Оборотные активы – это топливо в двигателе бизнес – машины, необходимое для ее непрерывной работы!», и я рекомендую Вам ее прочесть для глубокого понимания вопроса и воспроизведении целостности картины, что же такое оборотные активы.

Однако все чаще оборотные активы и оборотные средства отождествляют. Но если копнуть в суть вопроса глубже, то можно выделить один существенный нюанс, который отличает эти два понятия: оборотные средства не потребляются и не расходуются, в отличие от запасов сырья или готовой продукции, они субсидируются в конечный продукт.

Если бы они просто расходовались, то компании после каждого цикла необходимо было бы пополнять полную их стоимость, вложенную в фонды обращения и производственные фонды. Но поскольку они авансируются (или инвестируются), то прибыльно работающее предприятие получает затраченную сумму обратно вместе с выгодой (прибылью).

Таким образом, оборотные средства – это лишь денежная часть оборотных активов, которая сопровождает все этапы движения по кругу. Следует заметить, что стоимость ОА и ОС не равнозначны. Если ОС — это часть структуры ОА, то закономерно, что ОА>ОС.

Оборотные средства на определенном этапе принимают форму либо производственных фондов либо фондов обращения.

Первые представляют собой сырье для производства, полуфабрикаты, продукцию, которая еще не приобрела форму конечного готового товара и подлежит дальнейшей обработке, материалы, комплектующие и прочее.

Вторые – это уже готовый конечный продукт, хранящийся на складе или уже реализованный покупателям, но не оплаченный (в виде дебиторской задолженности).

Производственные фонды постоянно присутствуют в производственном процессе, таким образом, достигается непрерывность деятельности.

А фонды обращения решают конечную цель работы любой компании – реализацию готового к потреблению продукта и возврат потраченных денежных средств вместе с экономической выгодой в виде прибыли.

Также в статье про оборотные активы мы говорили, что они выделены отдельным разделом в главном финансовом документе предприятия – балансе, чего нельзя сказать про оборотные средства. Такой строки в балансе нет ни в активе, ни в пассиве. Их нельзя идентифицировать ни в одном из разделов.

Ну а стать нашим подписчиком и присоединиться к числу финансово грамотных людей можно очень просто.

Введя адрес своей электронной почты в форму ниже, Вы получите неоценимую пользу: станете лучше разбираться в финансовых терминах, котировках валют, прогнозах, видах заработка или в таких важных вопросах, как «Почему нефть дешевеет, а бензин дорожает?»

Получить пошаговую инструкцию заработка!

По аналогии могу привести пример: когда я только начинал работать с бинарными опционами, сталкивался с тем, что многие люди не видят разницы между ними и Форексом, точно так же, как и разницы в оборотных активах и оборотных средствах.

Безусловно, направленность у этих двух способов получения дохода одна – работа с финансовыми инструментами, однако принцип разный. Бинарные опционы появились позже Форекса, можно сказать, что именно Форекс и товарная биржа дали толчок в развитии бинарных опционов под воздействием развития интернет – технологий.

Очень интересно и доступно про бинарные опционы рассказано в статье успешного практикующего трейдера и основателя данного портала: «Как торговать бинарными опционами? Секрет успеха Виктора Самойлова!».

В ней простыми словами описан механизм бинарных опционов, рассказано как нужно себя вести, на что обращать внимание, чего делать не рекомендуется и, в конечном итоге, почему у одних людей получается хорошо зарабатывать, а у других – нет.

https://www.youtube.com/watch?v=v3aVaUY9MUo

У меня часто спрашивают – почему бинарные? В чем их двоичность? Смысл этого термина заложен в понятии классического опциона – это контракт между двумя сторонами, который по истечении срока приносит своему владельцу или фиксированную прибыль или убыток.

В результате сделки может быть только два исхода, собственно, поэтому и фигурирует приставка –би. Возможно, бинарность также объясняется еще и тем, что чаще всего, как финансовый инструмент здесь выступают валютные котировки, а, как известно, в любой котировке участвуют две валюты.

Но лично я больше склоняюсь к первому варианту происхождения.

Если же Вы хотите копнуть в суть вопроса глубже и понять реальное отличие бинарных опционов от Форекса, то можно ознакомиться еще со статьей «Как работать на Форекс? Пошаговая инструкция простыми словами!».

После прочтения и сопоставления предложенных материалов Вы сможете четко различать возможности каждого из этих видов инвестирования, определить их схожесть и отличия, плюсы и минусы, и, при желании – попробовать торговать самостоятельно.

Что понять как зарабатывают на бинарных опционах предлагаю просмотреть это видео:

Пора сделать выбор

Начать обучение Начать торговлю

Основные функции оборотных средств!

Таких функций две, и каждая из них жизненно важна для работы любого предприятия, если цель его – успешно функционировать, непрерывно производить и получать прибыль.

Первая функция – производственная, при которой ОС авансируются в производственные фонды и, вместе с тем, переносят свою стоимость на уже готовый продукт.

Вторая функция – расчетная. После того, как производство достигает своей главной цели и появляется готовый к потреблению продукт, происходит его трансформация в деньги. Этим этапом и завершается кругооборот – фонды обращения из товарной формы приобретают денежную.

Для того, чтобы оборотные средства в полной мере и качественно выполняли эти функции, необходимо постоянное их наличие в том количестве, которое определяет масштаб производства. Недостаток их быстро сказывается на результатах работы: не выполняются планы, сокращается производство. В то же время, нерациональное их использование при избытке также негативно влияет на предприятие.

Например, излишняя закупка запасов и концентрация их на складах приводит к омертвлению ресурсов, их неправильному и неэффективному использованию.

Такую ошибку часто допускают не только бизнесмены, но и обычные люди в вопросах распоряжения деньгами.

Вместо того, чтобы выгодно инвестировать и приумножить капитал, заставить свои сбережения «работать», люди хранят деньги дома, либо, в лучшем случае, пытаются на них пассивно заработать. Однако с эффективность такой заработок не имеет ничего общего.

Я это понял это только тогда, когда сам начал успешно торговать финансовыми инструментами и получать хорошую отдачу. Если Вы читали рекомендованные мной вначале нашей беседы материалы, то уже могли догадаться о каких инвестициях идет речь.

Иногда бывает так, что всего пять шагов отдаляют нас от успеха. А вот каких именно шагов, а также кому стоит их делать, а кому – нет, предлагаю узнать из статьи «Как заработать на бирже опционов? 5 шагов к успеху!»

Движение ОС — это жизнь предприятия!

Важной основой непрерывной работы любой производственной компании является наличие средств производства их качественного и количественного состава.

В связи с тем, что один кругооборот – это конкретная стадия, в которой ОС принимают ту или иную форму (денежную, сырьевую, товарную), все средства производства можно разделить на производственные фонды (предметы и орудия труда) и фонды обращения (деньги, дебиторская задолженность, готовая продукция).

Первая стадия движения ОС начинается с закупки всего самого необходимого для начала производства – сырья, комплектующих, топлива, материалов и т.д.

Все это называется производственными запасами, часть которых сразу поступает на производство, а часть может сохраняться на складах. Важный момент здесь: деньги не просто тратятся, они авансируются.

Подробно об этом термине можно узнать из моей прошлой публикации «Авансирование бизнеса — это эффективный инструмент инвестирования и развития предпринимательства!».

Вторая стадия движения ОС называется самим процессом производства. При этом запасы под воздействием рабочей силы, станков и оборудования превращаются в готовый продукт. Часть стоимости этого продукта зависит от количества вложенных ОС, а прибавочная часть или вновь созданная стоимость будет впоследствии формировать прибыль предприятия.

Третья стадия движения ОС – это процесс реализации. На этой стадии авансированная стоимость вновь приобретает форму денег либо форму дебиторской задолженности (если деньги еще не поступили на расчетный счет).

Для эффективного управления оборотными средствами очень важно контролировать ее уровень.В условиях жесткой конкуренции продавцы часто лояльны к покупателям: смягчаются стандарты, предоставляются торговые кредиты, скидки. Все это, в конечном итоге, приводит к росту реализации и росту затрат.

Продажи с отсрочкой формально увеличивают прибыль, но только в бухгалтерских документах. А собственник не видит денег, потому что все они скрыты в дебиторской задолженности. Реальная картина может сильно отличаться, ведь денег на расчетном счете нет.

В связи с этим, часто компании вынуждены брать кредиты под весьма немалые проценты.

Поэтому в управлении оборотными средствами в виде дебиторской задолженности руководителю важно принять грамотное решение относительно ее оптимального уровня.

А для принятия правильных решений в бизнесе, равно как и в жизни, ключевую роль играет финансовая грамотность. Что под ней подразумевается и как ею овладеть, доступно изложено в статье «Финансовая грамотность: что это и как добиться? Секреты успеха!»

Что ж, дорогие читатели, я очень надеюсь, что сегодняшняя тема была Вам не только полезна, но и интересна. Оборотные средства – это, в некотором роде, философская категория.

С одной стороны, очень близко находящаяся по смыслу с оборотными активами, но с другой – имеющая свои отличия.

А впереди у нас еще много интересных терминов, которые потребуют моего толкования и Вашего интереса! Развивайтесь вместе с Памм – Трейд!

Состав и структура оборотных активов предприятия

Вся совокупность активов организации представлена оборотными и внеоборотными средствами. Оборотные активы являются ресурсами, использование которых допускается на срок не больше 1 года или в течение промежутка, составляющего один производственный цикл. Они необходимы для обеспечения непрерывной деятельности предприятия.

Применение многих оборотных активов носит одномоментный характер, когда осуществляется их отпуск в производство, например, сырья и материалов. Такие средства составляют ресурсный потенциал предприятия.

Форма бухгалтерского баланса предполагает выделение следующих оборотных активов:

- Денежных средств и их эквивалентов. Данная статья характеризуется включением наличных денег, денежных средств в пути и доступных для совершения расчетов средств, имеющихся на текущем счете предприятия. Эквиваленты представлены краткосрочными оборотными финансовыми активами, для которых есть возможность конвертирования в денежные средства таким образом, чтобы не терялась их стоимость, в срок, составляющий не больше 3 месяцев. Поэтому совокупность акций, векселей, облигаций, сберегательных сертификатов, займов и закладных, относится к эквивалентам и отображается в этой статье баланса.

- Краткосрочной дебиторской задолженности. Здесь учитывается сумма обещанных платежей, поступление которых должно произойти в срок, не превышающий 12 месяцев, то есть обязательств, данных заемщиками, заказчиками и прочими покупателями по оплате полученной продукции.

- Сырья и материалов. Каждый производственный цикл начинается с закладки сырья, покупных полуфабрикатов и деталей, различных сопутствующих расходных материалов. К ним относят топливо, упаковку, совокупность запасных и расходных частей, необходимых для того, чтобы организовать рабочий процесс.

- Незавершенного производства и полуфабрикатов. В производственном цикле могут быть предусмотрены периоды, характеризующиеся передачей незавершенного продукта или полуфабриката на хранение или необходимостью технологической паузы. Такие изделия нельзя включить в раздел готовых объектов, выставляемых на продажу, или в сырье, поэтому требуется их отображение в отдельной статье баланса.

- Расходов, относящихся к будущим периодам. Сюда входят денежные средства, списание которых осуществляется в настоящем, но получение определенных благ предполагается в будущем, например, арендная плата.

- Прочих оборотных активов.

Необходимо отметить, что отнесение дебиторской задолженности и финансовых вложений к разделу оборотных активов допустимо лишь при условии, что срок, в который они будут погашены, составляет меньше 1 года. При превышении этого периода средства можно включить в оборотные активы, если они обладают высокой ликвидностью.

Анализ

Анализ оборотных активов на первом этапе требует их распределения по такому критерию, как ликвидность, включая учет степени риска. Необходимо отнести средства к одной из групп:

- Наиболее ликвидным активам, обладающим минимальным риском. Они представлены денежными средствами и краткосрочными ценными бумагами.

- Легкореализуемым активам, характеризующимся малым риском (дебиторской задолженности предприятий, отличающихся устойчивым финансовым состоянием, запасам материалов, готовой продукции, пользующейся спросом).

- Среднеликвидным ресурсам (незавершенному производству, расходам, относящимся к будущему периоду, готовой продукции с производственно-техническим назначением).

- Труднореализуемым или неликвидным активам, реализация которых связана с высоким риском (дебиторской задолженности предприятий с неустойчивым финансовым состоянием, залежалым запасам материалов, готовой продукции, не пользующейся спросом).

Такое распределение необходимо осуществить для выявления неликвидов, обладающих высоким риском. Их увеличение свидетельствует о неэффективности денежных средств, вкладываемых в организацию, о недостаточной отдаче.

https://www.youtube.com/watch?v=SFMZWGa4T2I

Поэтому на данном этапе анализа выявляют, как соотносятся высоколиквидная и низколиквидная группа.

Следующим этапом является контроль и осуществление проверки норм и фактических значений активов.

Если фактические запасы превышают нормативы, разработанные организацией для каждого вида ресурсов, возникают сверхнормативные запасы или остатки. Меньшее значение фактических запасов свидетельствует о незаполненном нормативе.

Анализ способствует выявлению сверхнормативных сумм по конкретному виду запасов, причин их возникновения, разработке мероприятий, направленных на их устранение. Среди наиболее распространенных причин превышения нормативов выделяют:

- неравномерную, досрочную и некомплектную поставку ресурсов, необходимых для осуществления производственного процесса;

- экономию затрат;

- образование заделов и затрат по заказам, которые были аннулированы, а также по продукции, снятой с производства;

- несоответствие фактической и плановой себестоимости в связи с удорожанием первой;

- низкое качество выпускаемой продукции;

- недостаток транспорта, предназначенного для отгрузок продукции.

Углубленный внутренний анализ предполагает изучение состава материалов относительно их вида, сорта и профиля.

Следующий этап – анализ денежных средств, включенных в оборотные активы. Его целью является выявление причин расхождений, возникающих при отгрузке продукции. Несовпадения заключаются в том, что величина денежных средств и полученная прибыль не совпадает.

Результатом проведенного анализа должно стать формирование заключения с описанием всех проблемных участков. Это необходимо для составления комплекса действий, направленных на решение выявленных в ходе исследования проблем.

Расчет

Для анализа оборотных активов используется бухгалтерская отчетность, с помощью которой дают оценку динамики и состава рассматриваемого объекта.

Расчет текущих средств заключается в оценке доли каждого вида ресурсов в общей структуре.

Учет материально-производственных запасов требует расчета коэффициента по следующей формуле:

(МПЗ / А) * 100%, где

МПЗ – материально-производственные запасы, А – активы.

Для расчета доли МПЗ в структуре оборотных активов используется формула:

(МПЗ / ОА) * 100%

Для определения периода оборота необходимо рассчитать отношение произведения материально-производственных ресурсов и временного периода к расходу материалов:

ПО = (МПЗ * Д) / Р, где

ПО – период оборота, Д – промежуток времени, Р – расход.

Доля незавершенного производства в оборотных активах рассчитывается следующим образом:

(НП / ОА) * 100%, где

НП – незавершенное производство.

Для отражения готовой продукции используется ее фактическая или нормативная себестоимость. Важным элементом анализа готовой продукции выступает оценка срока оборота. Меньшее значение его говорит о большей ликвидности товара.

Для этого требуется расчет показателей по формулам:

(ГП / ОА) * 100% : (ГП * Д) / СП, где

ГП – готовая продукция, СП – себестоимость.

Анализ дебиторской задолженности заключается в расчете нескольких показателей:

(ДБ / ОА) * 100% — для выявления доли в общей структуре оборотных активов

(ДБ / В) * 100%, где

В – выручка. При нормальном росте ДБ должен наблюдаться и рост выручки.

При обратной ситуации следует задуматься о мерах для устранения этого явления.

Расчет оборотных активов необходим, чтобы поддерживать плановый уровень производства и выпуска продукции в соответствии с утвержденными технологическими процессами, параметрами и нормативами.

Отличия от внеоборотных и сходство с ними

Отличия оборотных активов от внеоборотных зависят от нескольких параметров:

- По частоте пополнения. Расходование первых осуществляется в течение года или одного операционного цикла. Функционирование внеоборотных средств может происходить в течение длительного периода времени с постепенной передачей своей стоимости посредством естественного износа и амортизации.

- По ликвидности. Внеоборотные активы (ВА), как правило, являются неликвидными, исключая недвижимое имущество.

- По амортизации. ВА зачастую подвергаются переоценке, поскольку с износом их цена уменьшается.

- По кредитованию. Оборотные активы отличаются быстрой окупаемостью, в то время как ВА требуют долгосрочного инвестирования.

В бухгалтерском балансе каждая группа активов представлена в отдельном разделе. На их долю может оказывать влияние специфика организации, например, большой запас оборотных активов наблюдается у торговых предприятий и при материалоемком производстве.

https://www.youtube.com/watch?v=O8vpW3xILYc

Сущность и состав оборотных средств представлены в данном видео.

Рекомендуем другие статьи по теме

Оборотные активы. Состав оборотных активов. Формула для расчёта

Оборотные активы – это активы организации, которые регулярно возобновляются.

Необходимы для обеспечения деятельности компании.

Являются одним из показателей ликвидности, эффективности управленческой деятельности.

Базовым признаком мобильных активов является их однократная или многократная оборачиваемость в течение года или производственного цикла. Отличаются повышенной скоростью оборота.

Состав оборотных активов

Знание о мобильных активах отвечает управленческим целям предприятия. Менеджер должен иметь информацию о показателях деятельности компании, коэффициентах. Источником получения данных сведений является бухгалтерская отчетность. Большая часть счетов ее посвящена операциям, связанным с оборотными средствами. Рассмотрим состав мобильных активов:

- Различные запасы: сырье для производства, продукция.

- НДС, начисленный на купленные объекты.

- Дебиторский долг.

- Финансовые вклады.

- Деньги и денежные эквиваленты.

Мобильные активы отражаются во втором разделе бухгалтерского баланса.

Для чего требуется анализ мобильных активов?

Показатели ОА используются при расчете некоторых важнейших показателей:

- Рентабельность.

- Стабильность предприятия.

- Ликвидность.

Мобильные средства позволяют получить представление о деловой активности компании. В рамках анализа используются динамические показатели. Получить их можно из отчетности. Финансовая устойчивость определяется исходя из коэффициентов. Проверка мобильных активов производится при помощи аудита отчетности.

Показатели оборотных активов играют важную роль при наличии следующих обстоятельств:

- Необходимость в кредитовании. Оборотные средства являются одним из определяющих моментов при кредитовании. Банк, особенно перед выдачей крупных средств, проверяет все финансовые показатели предприятия. Мобильные активы могут использоваться для обеспечения по кредитным обязательствам.

- Налоговые проверки. Наличие учета текущих активов облегчает взаимодействие с налоговыми органами. Данные показатели помогут обосновать появление сезонных убытков. Мобильные средства часто являются причиной несоответствия вычетов НДС и НДС к начислению.

Оборотные активы требуются менеджеру предприятия. Показатели являются основой составления плана развития компании. Они позволяют своевременно отследить все финансовые проблемы в организации.

Коэффициент оборотных активов

Коэффициент позволяет определить количество переводов мобильных активов в денежные средства и обратно. Выглядит он следующим образом:

Коб = В / ССОА

В формуле фигурируют следующие значения:

- Коб – коэффициент, который требуется узнать;

- В – выручка, полученная на протяжении года или иного периода;

- ССОА – средняя стоимость мобильных средств за анализируемое время.

Среднюю стоимость также желательно рассчитать для получения точных результатов. Расчет проводится по следующей формуле:

ССОА = (СОА0 / 2 + СОА1 + СОА / 2) / (N – 1)

В формуле фигурируют следующие показатели:

- СОА0 – оборотное сальдо на начало времени, которое анализируется;

- СОА1, СОА – сальдо на завершение аналогичных промежутков рассматриваемого времени;

- N – число аналогичных промежутков;

- ССОА – усредненная цена мобильных активов, которую требуется вычислить.

Данный метод обеспечивает учет сезонных изменений остатков, а также воздействие внешних и внутренних обстоятельств.

ВНИМАНИЕ! Полученный коэффициент отражает лишь общее состояние предприятия. Более точные значения можно получить, только обладая дополнительными данными: динамика коэффициентов, сравнение с нормативными показателями.

Пример расчетов

Предприятие получило выручку за год в размере 1 500 000 рублей. Средняя стоимость мобильных активов составляет 100 000 рублей. Для расчета требуется выручку разделить на среднюю стоимость. В результате мы получаем коэффициент, равный 15.

Расчет оборачиваемости в днях

Оборачиваемость в днях обеспечивает большую информативность. Для расчета можно использовать следующую формулу:

Об = К_дн / Коб

https://www.youtube.com/watch?v=Uymxmse6gdU

В формуле используются следующие значения:

- Об – оборачиваемость, выраженная в сутках;

- К_дн – число дней в анализируемом периоде;

- Коб – коэффициент оборачиваемости, формула для расчета которого приведена выше.

Полученные показатели следует сравнить с нормативными значениями. Последние могут устанавливаться предприятием самостоятельно. Определяются они на основании следующих факторов: договорные условия с партнерами, особенности сферы, в которой работает компания, территориальное расположение.

Пример

Рассмотрим данные из примера, приведённого ранее. Анализируемый период составляет 300 дней. Количество дней делится на коэффициент 15. В результате мы получаем коэффициент оборачиваемости, равный 20.

Что делать с полученными коэффициентами?

О рентабельности предприятия свидетельствует коэффициент, превышающий единицу. Чем больше будет данное значение, тем большую рентабельность имеет компания. Увеличить коэффициенты можно при помощи следующих мер:

- Увеличение конкурентоспособности продукции (улучшение качества, привлекательный дизайн, расширение рынка сбыта).

- Уменьшение времени производства товара.

- Оптимизация продаж.

Для повышения показателей важно проводить работу на всех этапах деятельности предприятия. Задача менеджера – повысить коэффициент до максимума. Важно ежегодно определять значение, сравнивать его с прошлогодними показателями. Отслеживание динамики обеспечивает получение объективных данных о развитии компании. Коэффициенты можно также сравнивать со средними значениями в интересующей отрасли.

Структура мобильных активов

Структура оборотных активов – это соотношение между суммой оборотных средств и основными объектами. Ее формирование зависит от следующих факторов:

- Ликвидность продукции.

- Учет существующих рисков.

- Вид деятельности предприятия.

Рассмотрим пример. Компания занимается указанием юридических услуг. Для их исполнения не требуется наличия оборудования и прочих материальных объектов. Поэтому мобильные активы будут состоять, в основном, из дебиторской задолженности.

ВАЖНО! Нормативы дебиторских долгов определяются в зависимости от размера кредиторских задолженностей.

Что в итоге.

Мобильные активы постоянно изменяются. Это динамические показатели, которые предполагают проведение регулярного расчета. Коэффициенты незамедлительно реагируют на внешние и внутренние перемены. Они позволяют отследить эффективность предприятия в интересующий момент.

Формулы для их расчета довольно просты. Оборотные активы отличаются разной структурой, определяемой политикой и деятельностью предприятия. В одной компании большую часть будут составлять задолженности, в другой – оборудование.

Они представляют интерес не только для менеджера, но и для банков, налоговых органов.