В общем понимании операционные расходы – это издержки предприятия, не связанные напрямую с основной деятельностью.

Текущая редакция ПБУ 10/99 не содержит точного определения терминов операционных доходов и расходов в связи с изменением классификации по Приказу № 116н от 18 сентября 2006 г.

Законодательством отныне предлагается упрощенная градация на прочие расходы/доходы, а также расходы/доходы по обычным видам деятельности. Как определить, что к каким издержкам относится, как рассчитать чистый операционный доход – подробно расскажем далее.

- Что включают в себя операционные расходы?

- К операционным расходам относятся следующие затраты:

- Прочие операционные расходы – из чего состоят

- Что включают в себя операционные доходы?

- Операционные доходы состоят из поступлений:

- Чистый операционный доход – формула

- Бухучет операционных расходов и доходов

- Пример типовых проводок по счету 91:

- Что такое операционные расходы и доходы — Деньги и финансы простым языком

- Прочие, а не операционные: раскрываем понятие

- Операционные доходы и их состав

- Доходы от прочих операций включали:

- К прочим операционным доходам относили следующие доходы:

- Операционные расходы и их состав

- Это:

- К прочим операционным расходам причисляли:

- Что включают в себя операционные расходы?

- Операционные и внереализационные расходы — это..

- Прочие доходы и расходы в бухгалтерском учете

- Факторы повышения эффективности операционных расходов

- Итоги

- Состав и учет операционных расходов

- Что представляют собой операционные расходы

- Состав операционных расходов

- Операционные расходы, относимые к прочим

- Бухгалтерия в отношении операционных расходов

- Бухгалтерские проводки по учету операционных расходов

- Анализ эффективности операционных расходов

- Какие факторы влияют на коэффициент операционных расходов

- Что включают в себя операционные расходы

- Состав и структура

- Отношение к операционным доходам

- Прочие расходы и доходы в бухучете

- Анализ эффективности и факторы ее повышения

- Формула чистого операционного дохода

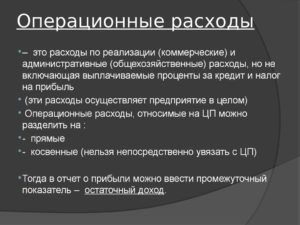

Что включают в себя операционные расходы?

Все непрямые расходы предприятия признаются операционными. Ранее существовала классификация издержек на внереализационные, операционные и чрезвычайные. С введением в силу Приказа 116н такое разделение упразднено, но возможно при необходимости по желанию предприятия. Полный список основных действующих операционных расходов содержится в пункте 11 главы III ПБУ 10/99.

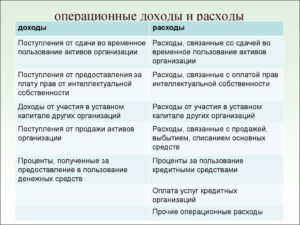

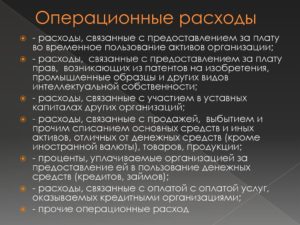

К операционным расходам относятся следующие затраты:

- Представление активов, включая имущество, предприятия во временное платное пользование либо владение.

- Представление в платное пользование патентных прав на интеллектуальную собственность различного назначения.

- Участие в уставных капиталах чужих компаний.

- Уплата РКО кредитным учреждениям.

- Уплата процентов по заемным обязательствам различного характера.

- Издержки по выбытию, продаже, иному списанию активов, имущества, товаров, готовой продукции предприятия, за исключением российских денежных средств.

- Создание по БУ предприятием оценочных резервов, в том числе по сомнительным долгам, под обесценивание ценных бумаг и пр.

Перечисленные виды затрат входят в состав операционных расходов, если не относятся к основным видам деятельности предприятия.

В ином случае подобные издержки подлежат включению в обычные расходы.

Прочие операционные расходы – из чего состоят

Операционные расходы, относимые к прочим, включают в себя остальные издержки, не поименованные выше. В частности, по ПБУ 10/99 это:

- Предъявленные штрафные санкции за нарушения договорных условий.

- Возмещение убытков по вине организации.

- Дебиторская задолженность с истекшим исковым сроком, другие невозможные к взысканию обязательства.

- Потери при списании уценки активов.

- Суммы курсовых разниц.

- Прочие виды.

Что включают в себя операционные доходы?

Аналогично расходам операционные доходы относятся к таковым, если они не связаны с основной работой предприятия. В противном случае их необходимо отражать на счете 90 и учитывать, как выручку от обычной деятельности. Полный перечень видов доходов от прочих операций содержится в пункте 7 ПБУ 9/99.

Операционные доходы состоят из поступлений:

- От платного представления в ограниченное по времени пользование активов предприятия.

- От платного представления патентных прав на различные виды интеллектуальной собственности.

- В связи с участием в уставных капиталах чужих компаний, в том числе по процентам и доходам от вложения в облигации, ценные бумаги.

- От участия в договорах простого товарищества.

- От реализации имущества, активов организации, товаров или изготовленной продукции.

- Полученные по кредитам и займам проценты.

- Начисленные штрафные санкции за нарушение договорных условий.

- От полученных безвозмездно активов.

- Прибыль прошлых периодов.

- Компенсация убытков, причиненных предприятию.

- Суммы начисленных курсовых разниц.

- Суммы кредиторской задолженности с уже истекшим сроком давности.

- Суммы признанных доходов от дооценки активов.

- Прочие виды.

Чистый операционный доход – формула

Как видно из содержания перечней, доходы и расходы практически совпадают по своему хозяйственному назначению. В связи с этим отношение операционных расходов к операционным доходам используется при расчете прибыли по прочим фактам хозяйственной деятельности бизнеса. Раздельный учет позволяет определить чистый операционный доход:

Чистый операционный доход – это: Сумма ВД (действительная величина валового дохода) – сумма ОР (операционные расходы за исключением амортизации).

Показатель характеризует величину чистой прибыли от использования имущества, вклада в уставный капитал, вложения в ценные бумаги, прочих видов доходов. Экономически важно рассчитывать ЧОД за текущий период. Но одномоментный положительный результат не является гарантией прибыли и в будущих периодах.

https://www.youtube.com/watch?v=wqhiIaiXzgU

Отношение операционных расходов к выручке предприятия от продаж поможет высчитать коэффициент операционных расходов, который характеризует в динамике прибыльность общей деятельности. Чем ниже полученное значение, тем больше прибыли имеет предприятие за отчетный период. Чем больше значение коэффициента, тем существеннее затраты бизнеса на поддержание своей жизнедеятельности.

КОР (OER) = ОР / Доходы общие

Формулы расчета операционных доходов и операционных расходов предприятие может устанавливать самостоятельно, придерживаясь законодательных норм ПБУ 9/99 и 10/99. Измерение показателей эффективности деятельности рекомендуется проводить на основе данных финансовой (бухгалтерской) отчетности. Расчеты делаются за период – месяц/квартал или за отчетный год.

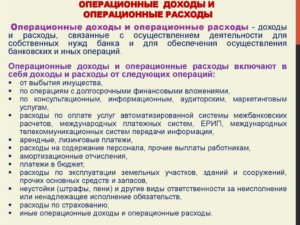

Бухучет операционных расходов и доходов

Для сбора данных по произведенным операционным расходам и доходам предназначается счет 91 «Прочие доходы и расходы». Суммы расходов в разрезе аналитики отражаются проводками по дебету 91.2, а доходов – по 91.1.

Записи осуществляются накопительно в течение рабочего периода с закрытием итогового сальдо с помощью субсчета 91.9. На отчетный момент операционные расходы в балансе не отражаются, а остаток по счету 91 закрывается.

Пример типовых проводок по счету 91:

| Назначение хозоперации | Счет по дебету | Счет по кредиту |

| Оприходованы излишки ТМЦ, выявленные при процедуре инвентаризации | 10 | 91.1 |

| Начислена аренда за месяц | 62.1 | 91.1 |

| Начислен доход от передачи прав интеллектуальной собственности | 76 | 91.1 |

| Начислен доход от продажи ОС наличным путем | 50 | 91.1 |

| Списана в доходы нереальная к взысканию кредиторская задолженность | 60 | 91.1 |

| Отражена по реализованному объекту ОС остаточная стоимость | 91.2 | 01 |

| В расходы списана по наличной инвалюте отрицательная курсовая разница | 91.2 | 50 |

| Учтен РКО обслуживающего банка | 91.2 | 60 |

| Образован резерв по сомнительному долгу | 91.2 | 63 |

| Списаны проценты по займу | 91.2 | 66 (67) |

| Закрыт доход по счету 91 | 91.9 | 99 |

| Закрыт убыток по счету 91 | 99 | 91.9 |

Что такое операционные расходы и доходы — Деньги и финансы простым языком

К числу объектов бухгалтерского учета относят также доходы и расходы (5-я статья 402-го Федерального закона от 6 декабря 2011 года). В зависимости от характера последних, условий приобретения (осуществления), видов деятельности организации различают доходы и расходы, связанные с обычными направлениями деятельности, и таковые именуемые прочими (4-й пункт ПБУ 9/99 и 10/99).

О том, что, собственно, включают в себя операционные расходы, и что следует понимать под операционным доходом, рассмотрим в данной статье.

Прочие, а не операционные: раскрываем понятие

Понятие «операционные доходы и расходы» ранее содержалось в редакции ПБУ 9/99 (10/99), действовавшей до подготовки отчетности за 2006 год.

До принятия Приказа Минфина под номером 116н от 18 сентября 2006 года, которым была упрощена классификация рассматриваемых объектов, все доходы и расходы, чье возникновение не было связано с обычными видами деятельности, разделялись на следующие виды: внереализационные; операционные; чрезвычайные.

При этом они и до принятия рассматриваемого Приказа назывались «прочими», после – перестали разделяться на несколько видов. Сегодня все они признаются просто прочими.

https://www.youtube.com/watch?v=HeMCdjwrPTY

Несмотря на это, законодательно хоть не отрицается возможность применения организациями в целях учета (управления, контроля) прежней классификации прочих доходов и расходов, учитываться они должны все равно на 91-м счете «Прочие доходы и расходы».

Для группировки организация вправе использовать тот состав внереализационных, операционных и чрезвычайных доходов, что был предусмотрен ПБУ в редакции до принятия Минфиновского приказа.

Операционные доходы и их состав

В соответствии с прежней редакцией ПБУ 9/99, доходы от прочих операций в рамках операционной деятельности включали в себя ряд поступлений.

Доходы от прочих операций включали:

- поступления, возникновение которых имело отношение к плате за временное пользование (владение) активов компании;

- поступления, сформированные при участии в уставных капиталах других компаний (в том числе иные доходы по ценным бумагам, проценты);

- поступления, возникающие при предоставлении за плату прав, связанных с патентами, изобретениями, промышленными образцами, другими видами интеллектуальной деятельности.

Вышеуказанные доходы рассматривались в качестве операционных, если они не относились к предмету деятельности компании (в этом случае такие доходы должны были учитываться в числе доходов, получаемых от обычных видов деятельности – 90-й счет «Продажи»).

К прочим операционным доходам относили следующие доходы:

- прибыль, полученную компанией при ведении совместной деятельности (договор простого товарищества);

- поступления в результате продажи основных средств (продукции, товаров, иных активов, не являющихся денежными средствами);

- проценты, начисляемые за пользование кредитной организацией денежными средствами компании, размещенными на ее счете в этом банке, а также таковые, что были получены за предоставление денежных сумм в пользование организации.

Операционные расходы и их состав

С учетом положений ПБУ 10/99 (прежняя редакция), в качестве операционных расходов рассматривались таковые, что были образованы в результате выполнения видов деятельности, несоотносимых с предметом деятельности компании.

Это:

- предоставление во временное пользование (владение) на условиях оплаты активов компании;

- предоставление на условиях оплаты прав, возникновение которых имеет отношение к патентам на изобретения (промышленным образцам, другим видам интеллектуальной собственности);

- принятие участия в уставных капиталах других компаний.

К прочим операционным расходам причисляли:

- расходы, имеющие отношение к продаже (выбытию, прочим списаниям основных средств, активов, не связанных с денежными средствами, товарам, продукции);

- проценты, уплачиваемые компанией ввиду предоставления ей в пользование займовых средств;

- расходы в рамках оплаты услуг, предоставляемых кредитными организациями;

- отчисления, направленные в оценочные резервы, формируемые с учетом положений бухгалтерского учета (под обесценение инвестиций в ценные бумаги, по сомнительным долгам), в том числе в резервы, возникновение которых связано с признанием условных фактов хоздеятельности);

- другие операционные расходы.

Разделяя доходы и расходы, и выделяя среди них операционные, компания может установить чистый операционный доход, определяемый как разница между операционными доходами и расходами.

Кроме того, в целях учета компания может исчислять отношение операционных расходов к таковым доходам, определяя прибыльность операционной деятельности в динамике.

Что включают в себя операционные расходы?

Операционные расходы — это издержки, включающие множество повседневно производимых расходов, связанных как с изготовлением и продажей произведенной продукции, так и с управлением предприятием. Подробнее об их составе можно узнать из нашей статьи.

Операционные и внереализационные расходы — это…

Прочие доходы и расходы в бухгалтерском учете

Факторы повышения эффективности операционных расходов

Итоги

Операционные и внереализационные расходы — это..

До начала годовой отчетности за 2006 год прочие затраты делились:

- на операционные расходы;

- внереализационные;

- чрезвычайные.

Операционные расходы по своей природе противопоставляются прямым расходам на непосредственное изготовление продукции и капитальным затратам.

В качестве примера можно привести следующее: покупка автомата для изготовления кофе относится к капитальным расходам.

А операционные затраты включают в себя расходы на приобретение самого кофе, сахара, воды, электроэнергии, издержки на обслуживание техники.

https://www.youtube.com/watch?v=BjTgYrM491c

Операционные расходы включают в себя затраты, направленные:

- на уплату банковских процентов и комиссий;

- создание резервов денежных средств;

- участие в УК других компаний;

- предоставление за плату авторских прав;

- предоставление во временное платное пользование своих активов;

- продажу и иное отчуждение/списание товаров, основных средств и готовой продукции.

Внереализационные затраты – издержки на покрытие штрафов, пени, процентов, убытков прошлых лет, выявленных в отчетном периоде, курсовые разницы и т. д.

Чрезвычайные – издержки, возникшие вследствие чрезвычайных обстоятельств.

Но после принятия приказа Минфина от 18.09.2006 № 116н данная градация была упразднена и теперь согласно п. 4 ПБУ 10/99 расходы любого предприятия делятся на издержки:

- от обычных видов деятельности;

- прочие.

О том, какие издержки относятся к прочим, узнайте из статьи «Прочие расходы в бухгалтерском учете — это…».

Полный перечень прочих затрат приведен в п. 11 ПБУ 10/99. Рассмотрим порядок учета прочих доходов и расходов в бухгалтерском учете.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

Прочие доходы и расходы в бухгалтерском учете

Прочие доходы и затраты по общему правилу отражаются по счету 91. Учет доходов ведется по кредиту 91 счета, расходов – по дебету. Для их учета открываются субсчета первого порядка:

- 91.1 – для учета доходов;

- 91.2 – для учета затрат.

Записи по субсчету 91.1 и 91.2 производятся бухгалтером накопительно на протяжении отчетного периода. По итогам месяца выводится разница между прочими доходами и издержками, которая фиксируется на субсчете 91.9: по дебету отображается убыток, по кредиту – прибыль.

ВАЖНО! Аналитический учет должен обеспечить возможность выявления финрезультатов по каждой операции.

О нюансах бухучета прочих доходов и расходов читайте здесь.

Для разбивки затрат и доходов на операционные, внереализационные и чрезвычайные компании вправе самостоятельно разработать план счетов, утвердив его в локальном акте или использовать отраслевые планы счетов, например для предприятий агропромышленного комплекса (АПК). План счетов для фирм АПК утвержден приказом Минсельхоза от 13.06.2001 № 654 и позволяет средним и крупным компаниям фиксировать прочие доходы и затраты, используя следующие субсчета:

- 91.1 – операционные доходы;

- 91.2 – операционные расходы;

- 91.3 – внереализационные доходы;

- 91.4 – внереализационные расходы;

- 91.9 – сальдо прочих доходов и расходов.

Итоговое сальдо субсчета 91.9 в любом случае ежемесячно закрывается на счет 99 «Прибыли/убытки», в результате чего счет 91 не имеет остаточного сальдо на отчетную дату.

Прочие операционные расходы отражаются на субсчете 91.2.

О порядке и принципах учета доходов и расходов в организации читайте здесь.

Факторы повышения эффективности операционных расходов

Самой важной целью для управленческого персонала является оптимизация операционных расходов. Ведь их снижение позволит нарастить темпы развития операционной хоздеятельности и, соответственно, увеличить операционную прибыль. Факторы, влияющие на размер операционных расходов, делятся на внешние и внутренние.

Подробнее о порядке формирования такой прибыли вы узнаете из нашей статьи «Расчет и формирование операционной прибыли (формула)».

К внутренним факторам следует отнести:

- Объем производства и продажи готовой продукции. Рост этих показателей хотя и приведет к увеличению операционных расходов, но при этом себестоимость единицы продукции может снизиться, поскольку размер постоянной составляющей операционных расходов не изменится. Например, в одном помещении к уже находящемуся там кофе-автомату установили еще 2 автомата. При этом транспортные расходы на техника, обслуживающего данные автоматы, остались прежними, но выросли затраты на потребляемую электроэнергию и расходные материалы. В таком случае себестоимость одного проданного стаканчика кофе может снизиться за счет того, что транспортные расходы на техника теперь распределяются между продукцией, выдаваемой 3 автоматами, а не одним, как раньше.

- Длительность производственного цикла. С его сокращением уменьшается период оборачиваемости оборотных активов, соответственно, снижаются затраты по хранению продукции, потери от естественной убыли, инкассационные издержки по дебиторской задолженности, удельные затраты по управлению компанией.

- Показатель производительности труда из расчета на 1 рабочего. Чем больше это значение, тем меньше сумма операционных расходов по расчетам с сотрудниками.

- Техническое состояние основных фондов, задействованных в производстве. Чем больше они изношены, тем большим будет размер операционных расходов по их обслуживанию и ремонту.

- Количество собственных оборотных активов. Чем их больше, тем меньшими будут финансовые расходы по обслуживанию заемного капитала, а соответственно, снизятся операционные издержки.

К внешним факторам (не зависящим от воли самой компании) относят:

- Инфляционные процессы в стране. Чем больше уровень инфляции, тем выше размер операционных расходов, связанных с выплатой зарплаты, обслуживанием кредитов, оплатой за услуги сторонних компаний, включая транспортировку, ремонт и пр.

- Изменение налоговых ставок и размеров иных обязательных платежей. В связи с тем, что налоги занимают большой удельный вес в операционных расходах, повышение ставок ведет к увеличению общей их суммы.

О расходах на рекламу читайте в нашей статье «Как учесть расходы на рекламу при УСН».

Итоги

Операционные расходы включают в себя повседневные издержки компании на ведение бизнеса, изготовление и реализацию продукции. В соответствии с ПБУ 10/99 эти расходы отнесены к прочим.

Состав и учет операционных расходов

Компания несет разные виды расходов, обеспечивая собственное функционирование. Не все они имеют прямую связь с основным видом деятельности. Однако они также нуждаются в учете и признании. Начиная с 2006 года градация расходов упрощена: помимо трат на основные виды деятельности, выделяются прочие расходы. К этой категории относятся и операционные.

Какие издержки можно отнести к этой статье, как правильно рассчитать и учесть операционные расходы, а также оценить успешность управления ими, читайте в этой статье.

Что представляют собой операционные расходы

Все непрямые издержки предприятия относятся к операционным расходам. Ранее существовало разделение затрат на следующие:

- внереализационные;

- чрезвычайные;

- операционные.

Начиная с 2006 года согласно Приказу 116н от 18 сентября это разделение перестало быть обязательным, но для удобства предприятия может продолжать применяться. Теперь принято делить все расходы на две большие группы.

https://www.youtube.com/watch?v=PJ7sw0FdkRY

Если представить весь комплекс затрат предприятия, то на одном полюсе будут средства, предназначенные непосредственно на производство продукции, а на другом – прочие расходы, к которым относятся как раз операционные затраты, то есть дополнительные траты на обеспечение капитальных.

НАПРИМЕР. Фирма приобрела аппарат для производства напитков – это капитальная затрата. Операционными, производными от нее, будут средства на закупку чая и кофе для заправки, сахара, стаканчиков, оплаты электроэнергии и обслуживания аппаратуры, а также, если аппарат покупался в кредит, деньги на выплату банковских процентов.

Итак, операционные расходы (в англоязычной литературе «operating expenses», аббревиатура «ОРЕХ») – это затраты на ежедневное поддержание функционирования деятельности предприятия.

Состав операционных расходов

Действующий план бухгалтерского учета 10/99 в п.11 гл.3 приводит полный перечень расходов предприятия, относимых к операционным. К таковым относятся:

- активы, предоставляемые в аренду или другую форму временного пользования или владения за плату;

- сдаваемые во временное пользование интеллектуальные права собственности;

- вклады в уставный капитал других ООО;

- все формы отчуждения своей собственности, в том числе и продукции (продажа, аренда, списание);

- создаваемые денежные резервные фонды;

- комиссии и проценты, уплачиваемые в банковские организации.

ОБРАТИТЕ ВНИМАНИЕ! Данные расходы будут признаны операционными, только если они не относятся к основной деятельности организации, в этом случае они должны быть сочтены обычными.

Операционные расходы, относимые к прочим

К ним относятся траты, не входящие в предыдущий перечень:

- выплата штрафов за нарушение условий, прописанных в договоре;

- компенсация убытков, причиненных по вине фирмы;

- убытки от финансовых обязательств, которые уже невозможно взыскать;

- размеры разницы в курсах валют;

- суммы от списания уцененных активов.

Бухгалтерия в отношении операционных расходов

Операционные затраты, поскольку они относятся к прочим, отражаются на бухгалтерском счете 91 (на дебете). Для учета расходов открывается субсчет первого порядка 91.2.

По этому субсчету бухгалтер ведет учет в течение всего отчетного периода по накопительному принципу. В конце месяца подводится итог: на счет 91.9 выводится разница прочих доходов и затрат.

К СВЕДЕНИЮ! Бухгалтер должен вести учет таким образом, чтобы по каждой финансовой операции можно было отследить конкретный результат.

Бухгалтерские проводки по учету операционных расходов

Рассмотрим проведение операционных расходов на конкретном примере.

ООО «Раффлезия» продала бывший в употреблении 3 года станок (объект основных средств) за 40 000 руб., в том числе НДС– 6 153 рубля. Первоначальная стоимость основного средства составляла 100 000 руб.

По документам срок полезной эксплуатации такого станка составляет 6 лет. За три года использования была начислена сумма амортизации 55 000 руб.

Станок был доставлен покупателю за счет ООО «Раффлезия», которая наняла для этого транспорт сторонней компании, расходы на это составили 15 000 руб., в том числе НДС 2307 руб.

Рассмотрим отражение этой операции в бухгалтерском учете:

- дебет 76 «Расчеты с разными дебиторами и кредиторами», кредит 91.1 – 40 000 руб. – отражение задолженности покупателя за проданный станок (объект основных средств);

- дебет 91.2, кредит 01.1 «Основные средства» – 6 153 руб. – начисление НДС по продаже объекта из основных средств;

- дебет 01.2 «Выбытие основных средств», кредит 01.1 – 100 000 руб. – отражение выбытия основного средства;

- дебет 02 «Амортизация основных средств», кредит 01.2 – 55 000 руб. – списание амортизации основного средства;

- дебет 91.2, кредит 01.2 – 45 000 руб. (100 тыс. – 55 тыс.) – списание остаточной стоимости реализованного объекта основных средств;

- дебет 91.2, кредит 60 «расчеты с поставщиками и подрядчиками» – 15 000 руб. – списание транспортных расходов на доставку купленного основного средства покупателю;

- дебет 19 «НДС», кредит 60 – 2307 руб. – отражение НДС для уплаты организации, осуществившей доставку;

- дебет 51 «Расчетные счета», кредит 76 «Расчеты с различными дебиторами и кредиторами» – 100 000 руб. – погашение задолженности покупателя за приобретенный объект основных средств.

Анализ эффективности операционных расходов

Помимо целей фиксации денежных операций, учет операционных расходов помогает решить дополнительные задачи по повышению эффективности предпринимательской деятельности. Этот вид затрат, наряду с капитальными, составляет значительную часть финансовых издержек любой организации.

https://www.youtube.com/watch?v=jbb16qG7qrk

Что можно узнать из показателей операционных расходов?

Сравнив данные затраты с выручкой от реализации продукции, можно сделать вывод о том, насколько дорого обходится предприятию деятельность по производству данных видов товара. Это отношение называется коэффициентом операционных расходов.

Он позволяет понять, сколько процентов полученного дохода идет на поддержку текущей деятельности (операций) организации, то есть насколько она эффективна.

Если исследовать этот коэффициент в динамике, можно отследить потенциал по увеличению объема производства и/или продаж без лишних издержек. Снижающийся коэффициент говорит об уменьшении операционных расходов при неизменном или даже возрастающем объеме продаж. Это говорит о росте выручки, а значит, и чистом увеличении прибыли предприятия.

Какие факторы влияют на коэффициент операционных расходов

Причины, оказывающие влияние на рост или снижение операционных затрат, могут быть как внешнего (не зависящего от самой организации), так и внутреннего свойства.

Внешние факторы влияния на операционные затраты:

- уровень инфляции в государстве: чем интенсивнее инфляционные процессы, тем больше будут операционные расходы, связанные с пересчетом зарплаты, выплатами по кредиту, затратами на услуги подрядчиков и др.;

- изменение обязательных платежей, а также налоговых ставок – чем больше налоги, тем выше операционные расходы.

Внутренние факторы (те, которые можно изменить усилиями самой компании):

- объем изготовления продукции и ее реализации – даже если в результате роста объемов операционные расходы вырастут, себестоимость единицы продукции ощутимо снизится, так как операционные расходы в своей постоянной части не изменятся;

- длительность цикла производства – чем он короче, тем быстрее будут оборачиваться активы, в результате чего операционные расходы снизятся за счет, например, хранения товаров, его естественной убыли, управленческих затрат и др.;

- производительность труда – чем больше продукции будет производить за единицу времени каждый рабочий, тем меньше будут операционные затраты по расчетам с персоналом;

- состояние производственных фондов – менее изношенная техника требует меньше средств на обслуживание и ремонт;

- количество оборотных активов в собственности организации – фирма, владеющая большей собственностью, меньше потратит на аренду, лизинг и подряды, что также снизит операционные затраты.

ИТОГ. Операционные расходы – повседневные траты на поддержание ведения бизнеса, относятся к «прочим расходам». Снижение этих издержек приводит к росту прибыли организации.

Что включают в себя операционные расходы

Одной из важных частей бухгалтерского учета являются доходы и расходы компании. Именно характер, условия выполнения и направление работы конкретной организации влияют на разделение средств на прочие доходы и расходы.

Организация, работающая в коммерческом направлении, законодательно обязуется подготавливать отчет, говорящий о целях выполнения тех или иных расходов. Согласно всем правилам, любые траты должны быть экономически подтверждены.

В цепочке отпадает вопрос по оформлению издержек, связанных с основной деятельностью компании. Однако, что делать с прочими расходами?

В общепринятом понимании операционные расходы – это своего рода издержки компании, которые напрямую никак не соотносятся с ее основной деятельностью.

Редакция ПБУ, действующая на данный момент, не включает в себя точного определения данного термина в связи с корректировкой классификации (согласно Приказу №116).

Теперь законодательно используется упрощенная схема распределения на доходы и расходы прочего порядка, а также на пункты по обычным типам деятельности.

Получается, все непрямые затраты компании будут считаться операционными. Раньше действовала отдельная классификация расходов на внереализационные, операционные и чрезвычайные.

После вступление в силу 116-го Приказа, необходимость подобной градации отпала. Однако компания может продолжать делить расходы по собственному желанию, если ей так удобно.

Весь список основных операционных издержек приводится в форме 11 главы 3 ПБУ 10/99.

Внереализационные траты – это расходы, направленные на оплату штрафов, процентов, пени, неудач прошлой работы, которые были найдены в отчетном периоде. Они связаны с операционными тем, что из-за своей похожести теперь не разделяются, а учитываются в единой графе «Прочие расходы», то есть они не связаны с основной работой.

Состав и структура

Согласно ранее введенной классификации (ПБУ 10/99), к прочим расходам, не связанным с основной деятельностью, относились:

- Оформление активов компании за плату на пользование (временное владение и использование единиц).

- Временное предоставление за вознаграждение прав патентного характера, промышленных наработок или другой формы интеллектуальной собственности.

- Задействованность в уставных капиталах прочих компаний.

- Оплата РКО в отношении кредитных партнеров.

- Погашение процентов по заемным договорам разного плана.

- Траты по продаже, выбытию или другому списанию любых активов, исключая официальные денежные средства РФ.

- Оформление по БУ компаниями оценочных запасов, не исключая вопросы по сомнительным долговым обязательствам, при подкреплении ценных бумаг и др.

К прочим расходам относятся:

- Оплата штрафов за нарушение условий контрактов.

- Оплата ущерба по вине компании.

- Дебиторская задолженность с просрочкой, другие невозможные к взысканию отношения.

- Потеря по списанию предмета с уценкой.

- Объем разницы курсов валют.

- Другие расходы.

Выписывая отдельно операционные доходы и расходы, компания получает возможность выявлять чистый операционный доход. Он будет отражать, что графа прибыли больше, чем графа непрямых издержек. Чистый доход – это разница между этими двумя показателями.

https://www.youtube.com/watch?v=voOWiH2Xzqs

Также для работы с анализом компания может использовать отношение расходов и доходов операционного плана, чтобы рассчитывать актуальность какой-либо операционной деятельность, не исключая анализ в динамике.

Капитальные и операционные издержки – два основных типа расходов, используемых в цикле оборота средств предприятия. Эти траты полностью отличаются друг от друга, начиная с метода их принятия как в бухгалтерской документации, так и в налоговом учете.

Выше уже было описано, что операционные траты – эти разновидность прочих расходов, когда средства не задействованы в основной деятельности организации. Капитальные издержки – суммы, потраченные компанией на покупку внеоборотных активов, а также на их изменение (пристройка, восстановление и др.) или модернизацию.

Главной характеристикой капитальных трат считается продолжительность их работы. Когда компания собирается вложить средства в активы более чем на год, то с большой вероятностью операция будет отнесена к капитальным расходам (CAPEX).

Однако, что конкретно будет считаться растратой средств сильно зависит от направления работы и правил, используемых в отрасли.

К примеру, одна организация к капитальным тратам будет относить покупку нового принтера взамен сломанного, а другая – приобретение лицензии, а третья к CAPEX запишет получение нового строения, офиса.

В реальности к подобным расходам чаще всего приписываются вложения в основные средства и активы нематериального характера.

Отношение к операционным доходам

Операционный доход – это разница между прибылью от операционной деятельности предприятия и операционными тратами. Примечательно, что в практике этот термин нередко используется для обозначения дохода до оплаты всех налогов и процентов, возлагаемых на компанию.

Однако важно отметить, что EBIT (прибыль до оплаты всех налогов и ставок) учитывает, в том числе и внеоперационную прибыль.

Показатель является очень значимым инструментом в работе компании, да и за ее пределами. Он позволяет сформировать общее представление об экономическом состоянии организации, чтобы инвесторы были в состоянии определить и оценить потенциал прибыльности для вложения своих средств.

Компания должна вначале определить размер выручки от операционной деятельности и величину операционных расходов, чтобы в конечном итоге рассчитать операционный доход. Прибыль от работы – это любой прирост, который был получен в результате деятельности, однако к ней не относят, к примеру, процентный доход или дивиденды.

Важно помнить, что операционные расходы – это все статьи убытка, основанного на операционной деятельности, не считая чрезвычайные издержки при работе. Если немного переформулировать, то список источников прибыли от операционной работы и статьи расходов этого же плана носят постоянный характер и практически не изменяются с течением времени.

Прочие расходы и доходы в бухучете

Согласно общим нормами прочие расходы и доходы относятся к счету 91. Учет прибыли выполняется по кредиту, убытка – по дебету. Для полного контроля открываются субсчета первого порядка:

- 1 – чтобы учесть прибыток;

- 2 – чтобы учесть расходы.

Отметки по данным субсчетам выполняются в учете накопительно в течение всего отчетного времени. По результатам выводится отношение прочих расходов и прибыли, которое отмечается уже на субсчете 91.9 (также, по дебету – убыток, а доход – по кредиту).

Важно помнить! Аналитическая деятельность должна помочь определить финансовые итоги по каждой конкретной операции.

Для разделения прибыли и издержек на операционные, чрезвычайные и внереализационные предприятие может самостоятельно составить план счетов, заверив его в локальном документе или применить отраслевые документы.

https://www.youtube.com/watch?v=5txuv_gHh18

К примеру, для организаций агропромышленного направления схема счетов была выпущена Приказом Минсельхоза №654 в 2001 году. Она позволяет компания среднего и крупного плана отмечать прочую прибыль и расходы, применяя такие субсчета:

- 1 – операционные доходы;

- 2 – операционные траты;

- 3 – внереализационные доходы;

- 4 – внереализационные траты;

- 9 – сальдо прочих показателей.

Конечное сальдо субсчета 91.9, независимо от случая в конце каждого месяца, закрывается на счет 99.

Анализ эффективности и факторы ее повышения

Оптимизация операционных издержек – одна из основных целей руководства предприятия. Их снижение позволяет повысить скорость развития операционной хозяйственной деятельности, а значит, нарастить размер операционного дохода. Существует два типа факторов, влияющих на операционные расходы – внутренние и внешние.

Внутренние факторы – это:

- Размер производства и реализации готового товара. Увеличение этих параметров хотя и вызовет скачок операционных расходов, но также может снизить себестоимость единицы продукта, ведь объем постоянной составляющей данной статьи учета не будет изменен. К примеру, в одном здании, помещении к уже установленному там автомату с кофе добавили еще несколько. Расходы на передвижение техника, обслуживающего оборудование, не изменились, но выросли расходы на требуемую энергию и расходные компоненты. В итоге общая стоимость одного реализованного стаканчика может быть снижена из-за оптимизации транспортных трат, которые теперь распределяются между тремя автоматами, а не одним.

- Длина производственного круга. С его уменьшением снижается время оборачиваемости оборотных активов, а значит, уменьшаются траты на содержание продукции, потери от естественной убыли, расходы на инкассацию по дебиторскому долгу, удельные издержки по руководству организацией.

- Отметка производительно процесса из расчета на отдельного сотрудника. Чем больше этот показатель, тем ниже объем расходов при расчете с работниками.

- Техническая сохранность основных фондов, необходимых для работы. Чем выше уровень их износа, тем больше траты по их ремонту и обслуживанию.

- Число личных оборотных активов. Показатель больше – финансовые расходы по обслуживанию заемных средств меньше, а в результате ниже и издержки.

Внешние факторы (не зависят от желания фирмы) – это:

- Инфляция в государстве. Чем выше ее уровень в стране, тем больше будет показатель расходов. Это связано с выплатой заработной платы, обслуживание долгов и др.

- Изменение ставок по налогам или другим обязательным выплатам. Это связано с тем, что налоги занимают достаточно большую часть в операционных расходах. Повышение ставки приводит к увеличению их общего размера.

Формула чистого операционного дохода

Чистый ОД = Действительный валовой доход (сумма потенциального валового дохода и дополнительной прибыли за минусом потерь от недополученных средств) – Операционные траты

Проводки по счету 91 субсчету 1:

- Дт 62, 76 Кт 91.1 – отражена стоимость начисленных к получению арендных платежей, также начислены к получению дивиденды, проценты по ценным бумагам.

- Дт 62 Кт 91.1 – выручка от реализации активов, отражение прибыли прошлых лет, списание кредиторной задолженности с истекшим сроком давности, включение суммы резерва по сомнительным долгам в состав прочих расходов.

- Дт 66, 67 Кт 91.1 – проценты к получению по выданным кредитам и займам.

- Дт 98 Кт 91.1 – доходы от полученного безвозмездно имущества.

- Дт 57, 52 Кт 91.1 – положительная курсовая разница от покупки валюты.

- Дт 99 Кт 91.1 – отражен убыток от прочих видов деятельности организации.

Субсчет 2:

- Дт 91.2 Кт 01 – списана остаточная стоимость основного средства, направленного на продажу.

- Дт 91.2 Кт 04 – списана остаточная стоимость НМА, направленного на продажу.

- Дт 91.2 Кт 10 – списана себестоимость реализуемых материалов.

- Дт 91.2 Кт 66, 67 – начислены к уплате проценты по взятым кредитам и займам.

- Дт 91.2 Кт 20 – затраты на консервацию объектов.

- Дт 91.2 Кт 60 – дебиторская задолженность с истекшим сроком давности включена в состав прочих расходов.

- Дт 91.2 Кт 99 – отражена прибыль от прочих видов деятельности.

Корреспонденции счета 91:

В течение месяца по дебету 91.2 и кредиту 91.1 скапливаются другие расходы и доходы. В конце этого периода определяются разности между показателями счета 91, вычисляется итоговое сальдо, отражаемое на субсчете 91.9 в корреспонденции со счетом 99. По субсчету 91.9 отмечается конечный доход, по кредиту – расход.

Получается, на конец периода синтетический счет, в общем, характеризуется нулевым сальдо. Но на каждом подсчете сальдо остается и постоянно копится. В итоге счет 91 закрывается.

https://www.youtube.com/watch?v=UTY_gAU_21M

Рекомендуем другие статьи по теме