Лизинг имущества для предприятия является более выгодной сделкой, чем его покупка в кредит. Но вот амортизация данного вида имущества – процедура достаточно запутанная и неоднозначная.

- Понятие и суть

- Нормативное закрепление

- Виды

- Разница между лизинговыми платежами и амортизацией

- Учет ЛА

- Бухгалтерский

- Налоговый

- Начисление такой амортизации

- Сроки

- Амортизация при лизинге в 2021 году — ускоренная, повышающий коэффициент

- Что это такое

- Ускоренная амортизация при лизинге

- Повышающий коэффициент

- Как рассчитать

- Преимущества

- : Как вести учет лизингового имущества?

- Амортизация лизингового имущества и ее учет

- Правовое обоснование

- Предметы находятся на балансе получателя лизинга

- Предметы находятся на балансе лица, предоставляющего лизинг

- Амортизационный коэффициент при лизинге

- Налог на имущество

- Транспортный налог

- Бухучет и проводки по отражению амортизации имущества в лизинге – примеры учета у лизингополучателя и лизингодателя

- Бухгалтерский учет у лизингополучателя

- Актив принимается на забалансовый счет

- Пример

- Амортизация лизингового имущества на балансе лизингодателя в 2021 году: ускоренная, с повышающим коэффициентом

- Как производить амортизацию автомобиля в лизинге?

- Ускоренная амортизация основных средств в лизинге в 2021 году

- Ускоренная амортизация недвижимого имущества в лизинге

- Особенности ускоренной амортизации автомобиля

- Различия бухгалтерской и налоговой амортизации основных средств

- Отражение амортизации лизингополучателем

- Заключение

Понятие и суть

Это списание стоимости имущества по мере его физического или же морального износа. В данном случае амортизация может производиться:

- Лизингодателем, то есть организацией, купившей, а затем отдавшей имущество в лизинг.

- Лизингополучателем, то есть тем, кто временно, на основании договора, пользуется данным имуществом.

Нормативное закрепление

Правовые аспекты амортизации при лизинге регулируются такими нормативными документами как:

- 625-ой и 665-ой статьями ГК.

- Налоговым кодексом (статьи 259.3, 272, 264).

- 164-ым законом РФ.

- ПБУ 6/01.

Виды

Вид амортизации зависит от того, на каком балансе располагается имущество – лизингодателя или у лизингополучателя:

- Если имущество осталось на балансе у лизингодателя, то цена амортизации списывает именно он, а у лизингополучателя данный вид финансовой аренды учитывается на некоем забалансовом счету. При этом списываются все затраты, которые были сделаны для приведения объекта в нормальное рабочее положение.

- В случае, когда объекты, отданные по договору лизинга, попадают на баланс лизингополучателя, последний списывает износ с месяца, идущего за датой официальной постановки имущества на учет. Платежи рассчитываются с учетом срока аренды, и по его окончании прекращаются.

- Лизингополучатель может воспользоваться опцией ускоренной амортизации с соответствующим коэффициентом ускорения не более трех. Это возможно для имущества, попадающего в первые три группы амортизации и при бухучете методом уменьшения остатка.

Ускоренная амортизация в лизинге и обоснование ее отмены рассмотрены в данном видео:

Разница между лизинговыми платежами и амортизацией

При лизинге имущества арендатор должен платить и за использование объектов, и их амортизацию. Разница в том, что по закону:

- Лизинговый платеж – это плата лизингодателю за представленное в пользование или аренду имущество. Сумма платежей, периодичность выплат, методы начисления и форму оплаты устанавливают участники сделки, и закрепляют заключением договора.

- Амортизация – возмещение износа имущества, с последовательным полным обнулением его стоимости. Включается пользователем в его издержки производства и рассчитывается согласно ежемесячным нормам амортизации, которые зависят от срока полезного применения имущества, установленного для каждого вида справочником-классификатором.

Учет ЛА

Следует различать налоговый и бухучет лизинговой амортизации. Особенности этих двух учетов следующие.

Бухгалтерский

В этом случае лизингополучатель учитывает стоимость имущества как внеоборотный актив по изначальной стоимости без НДС, которая обозначена в договоре. Транспортные и пусконаладочные расходы амортизации не подлежат. При этом:

- Амортизационные платежи начисляются согласно сумме договора и норм амортизации или с учетом определенного коэффициента ускорения. И учитываются в расходах на производство или продажу (по способу использования имущества).

- Лизинг проводят их через счет по расчетам с дебиторами или кредиторами и расходом они не признается.

- После выплаты полной амортизации за имущество, оно может перейти во владение данного лизингополучателя, если это отражено в договоре. Это должно отразиться на счетах 02 и 01.

Если имущество осталось на балансе лизингодателя, то:

- Лизингополучатель принимает его на забалансовом счету.

- Расчеты по лизингу проходят по кредиту 76-го счета.

- При возврате стоимость объекта списывается с данного забалансового счета.

- При выкупе – выбывает с забалансового счета и проводится на счета 01 02.

Учет амортизации при лизинге детально описан в данном видеоролике:

Налоговый

При учете лизингополучателем имущества:

- Первоначальная стоимость включает цену имущества, транспортные расходы и траты на пуско-наладку без НДС. Объект учитывается по соответствующей амортизационной группе.

- Стоимость имущества включается в расходы посредством амортизационных отчислений.

- Лизинговые выплаты по налоговому учету расходами признаются.

- По окончании лизинга, компания может выкупить это имущество по остаточной цене.

- НДС в данном случае должен отражаться на дебетной части балансового счета 19 и может быть принят к вычету при наличии соответствующих счет-фактур.

Если имущество осталось на учете баланса лизингодателя, то:

- Платежи по лизингу относят к прочим производственным расходам.

- Дата их признания в расходах зависит от метода учета:

- при методе начисления – по последнему числу отчетного срока (все, что в нем перечислено),

- при кассовом методе – по дате перечисления.

- НДС в данном случае нигде у лизингополучателя не отражается.

Начисление такой амортизации

При начислении амортизации на все имущество в лизинге, вначале надо определиться с тем, на чьем балансе будет находиться объект. Возможно два варианта:

- У лизингодателя.

- У лизингополучателя.

Далее следует выбрать метод начисления амортизации из:

- Линейного.

- По уменьшаемому остатку.

- По списыванию стоимости по количеству лет пользования имуществом.

- По пропорционально выпущенному объему продукции.

Для имущества, находящегося в лизинге наиболее удобно рассчитывать амортизацию по числу лет его полезного применения.

Сумма амортизации высчитывается в процентном отношении от стоимости имущества, означенной в договоре (без НДС). А месячный процент отчислений считается так: (1/срок полезного применения в месяцах)×100.

Сроки

Срок полезного применения или амортизации, определяется по справочнику-классификатору в котором:

- По названию или применению имущества выбирается соответствующая группа.

- По группе определяется срок его применения.

Сроком начала начисления амортизации является:

- Первый же месяц после начала эксплуатации лизингового объекта, а не получения или оприходования.

- Или произвольной датой начала начисления, если она зафиксирована в договоре отдельно.

Еще больше полезной информации по учету и амортизации лизингового имущества вы найдете в видео ниже:

Амортизация при лизинге в 2021 году — ускоренная, повышающий коэффициент

В сделке по лизингу участвуют три стороны – лизингополучатель, лизингодатель и продавец имущества. После того, как договор заключен, бухгалтер в компании юридического лица должен провести большую работу, чтобы правильно сделать все записи и учесть амортизацию.

Что это такое

Лизинг – это особый вид сделки, при котором транспортное средство или оборудование передается клиенту на долгосрочное пользование по условиям договора финансовой аренды. При этом возможен последующий выкуп имущества.

Также в лизинге существуют понятие «амортизации». В данном случае подразумевается уменьшение стоимости объектов с целью сокращения налогов.

В Налоговом Кодексе, статье 256, товаром, подлежащим амортизации, признается:

- любой вид движимого имущества;

- результаты, полученные в процессе мыслительной деятельности;

- объекты, которые были признаны интеллектуальной собственностью лизингополучателя.

Определенного разделения по категориям в амортизации нет, но при заключении договора стороны должны решить между собой, кем будет поставлен на учет предмет по лизингу. Это может сделать конечный пользователь или лизинговая компания.

https://www.youtube.com/watch?v=n2WMDrj3xkI

Амортизация – отличная возможность для индивидуального предпринимателя увеличить свой доход за счет того, что он освобождается от уплаты налога по сделке.

Другое очевидное преимущество – при покупке авто в лизинг не требуется оформление страхового полиса типа ОСАГО, что также позволяет не вкладывать дополнительные средства.

Ускоренная амортизация при лизинге

Лизинг считается более выгодной и гибкой операцией с финансами, чем кредит в банке на покупку автомобиля именно из – за наличия возможности оформления ускоренной амортизации.

Бухгалтер делает определенные расчеты и вносит на баланс предприятия имущество, налог при этом не начисляется.

Особенности ускоренной амортизации:

- Происходит существенное уменьшение налогов на предмет, приобретаемый по договору лизинга. Чаще всего, это транспортное средство.

- Выкуп товара осуществляется по остаточной цене.

- Существенно снижается налоговая ставка на получаемую прибыль, однако это применимо лишь в течение срока действия договора.

- Допускается выкуп транспортного средства по истечении договора финансовой аренды. В некоторых случаях возможен досрочный выкуп, при котором осуществляется перерасчет и может быть снижена процентная ставка.

Амортизация является отличным способом экономии для клиента лизинговой компании. Снижение расходов происходит не только в период сделки, но и при выкупе ТС. Чтобы ее рассчитать, нужно воспользоваться специальной формулой, что делает бухгалтер при составлении отчета.

Необходимо выбрать фиксированный коэффициент по ускоренной амортизации. Использовать его может только та организация, на балансе которой числится имущество по лизингу.

Методы, применяемые бухгалтерами для расчета и заполнения отчетности:

- Списание – дискретная амортизация. Данный показатель применяется в зависимости от того, сколько лет будет работать оборудование.

- Показатель уменьшаемого остатка.

- Геометрическая амортизация, дегрессия.

После того, как будет использован один из методов, необходимо правильно вести документацию. После того, как объект лизинга будет выкуплен у лизингодателя, в течение нескольких лет может возникать необходимость в уменьшении суммы отчислений.

В сфере лизинга при использовании ускоренной амортизации может быть использован коэффициент не больше трех. Уменьшается налог по двум пунктам – на прибыль и имущество индивидуального предпринимателя.

В случае, если ускоренная амортизация применяется к имуществу, происходит быстрое уменьшение остаточной стоимости.

При уменьшении налога на прибыль необходимо следить за тем, чтобы лизинговая сделка оставалась в активном состоянии. Основная выгода заключается в том, что по окончанию срока действия договора предмет лизинга может быть выкуплен по минимальной стоимости.

Повышающий коэффициент

Коэффициент повышения – это величина, за счет которой происходит возрастание размера выплат по договору. Его следует применять для того, чтобы сократить срок погашения долга по сделке и скорее выкупить автомобиль.

При расчете коэффициента следует принят во внимание, что если автомобиль или оборудование было оформлено на баланс получателя лизинга, то данный показатель будет соответствовать размеру действующей налоговой ставки для конкретного транспортного средства.

В российском законодательстве содержится указание относительного того, что та сторона сделки, которая является балансодержателем, имеет право на применение специального, повышающего коэффициента 1 -3.

Данное условие касается только долгосрочный сделок, стоимость которых достаточно велика.

Допускается амортизация с повышающим коэффициентом для следующих предметов лизинга:

- Оборудование, работающее в условиях повышенной опасности, агрессивной среде. К таким предметам может быть применен повышающий коэффициент не более 2. Изменение данного показателя возможно только для оборудования, относящегося к 1-3 группам амортизации. Коэффициент не начисляется, если имущество относится к основным средствам.

- Объекты с высокой энергоэффективностью. Необходимо убедиться, что присвоение вещи такого класса осуществляется в соответствие с законодательством. Максимально допустимый повышающий коэффициент – 2.

- Средства, которые перешли в пользование ИП по договору финансовой аренды – лизинга. В зависимости от того, находится ли оборудование или ТС на балансе у лизингодателя или получателя, может быть начислен коэффициент не более 3. Однако, согласно налоговому законодательству, его начисление не допускается для имущества, принадлежащего к 1-3 группам амортизации.

- Средства, используемые в научно – технической деятельности также могут быть приобретены компанией по договору лизинга. Для них максимальный показатель – 3.

Повышающий коэффициент (ПК) может быть применен на оборудование, используемое в сельскохозяйственной деятельности — на птицефабриках, тепличных комбинатах.

https://www.youtube.com/watch?v=fT7Z6U8ULFA

Не нужно вносить изменения в учетной политике, если ПК применяется при начислении амортизации по основным средствам предприятия.

Как рассчитать

Особенности расчета амортизации описаны в российском законодательстве, а именно, в ФЗ «О лизинге», а также в НК РФ.

Расчет и начисление осуществляет та сторона, на балансе которой находится автомобиль или рабочее оборудование. Максимальный коэффициент составляет 3.

Если срок договора от 1 до 5 лет, он считается краткосрочным, что является причиной для наложения ограничения – амортизация не рассчитывается.

При применении обычного коэффициента норма амортизации должна быть умножена на соответствующий показатель. Он устанавливается в числовом диапазоне от одного до трех, допускается умножение на дробную величину, например, 1,5.

Формула для расчета:

Подставляются следующие значения:

- АМу – установленная норма амортизации с ускорением;

- АМ – норма, которая высчитывается, исходя из общего срока действия лизингового договора;

- КУА – коэффициент. Минимальное значение – 1, максимальное – 3.

Возможность расчета имеется у всех клиентов лизинговой компании – физических и юридических лиц, индивидуальных предпринимателей.

В большинстве компаний клиенты могут рассчитать амортизацию самостоятельно, воспользовавшись онлайн – калькулятором:

В случае, если договор был расторгнут досрочно, лизингодатель обязан восстановить показатели, поскольку имущество числится на его балансе.

Прибегнуть к ускорению амортизации можно на любом этапе сделки, если правильно рассчитать коэффициент. Если будет выбран наивысший показатель, может быть осуществлена досрочная выплата всей суммы долга по лизингу.

Амортизация может начисляться линейным и нелинейным способом:

Если амортизируемое средство используется для работы, клиент лизинговой компании может использовать коэффициент повышения не более 2.

Преимущества

Основные достоинства:

- главная выгода заключается в снижении налоговой ставки. Ее начисление на транспортное средство происходит в зависимости от размера суммы, которая осталась не выплачена;

- при использовании ускоренной амортизации можно достаточно быстро снизить окончательную, выкупную стоимость ТС;

- списание денег происходит по ускоренному графику, но на размер коэффициента это не влияет;

- возможно сокращение сроков по договору и ускорение процедуры перехода права собственности на имущество к лизингополучателю;

- снижается налоговая ставка на прибыль.

Для большинства клиентов амортизация является наиболее выгодным аспектом сделки. Существуют различные особенности ее начисления, зная которые, можно существенно улучшить показатели предприятия.

: Как вести учет лизингового имущества?

Амортизация лизингового имущества и ее учет

Лизинг представляет собой форму аренды. Регулируется ГК РФ и ФЗ №164 «О лизинге» от 29 октября 1998 года.

Несмотря на то что лизинговое имущество не находится в собственности фирмы, его все равно нужно учитывать. Это имущество также подвержено моральному и физическому износу.

Амортизацию объектов, находящихся в лизинге, нужно правильно учитывать. Особенности учета определяются тем, на чьем балансе находится имущество.

Правовое обоснование

Лизинг регулируется ФЗ №164 от 29 октября 1998 года и статьями 665-670 ГК РФ (раздел 4). Бухучет лизинговых операций осуществляется на основании ПБУ 6/01 и Приказа Минфина №15 от 17 февраля 1997 года. Налоговый учет проводится на базе главы 25 НК РФ (статьи 259.3, 264, 272).

Размер амортизации по лизингу определяется тем участником, который принимает предмет лизинга на баланс. Основание – пункт 10 статьи 258 НК РФ. Сторона, которая принимает объект на баланс, должна быть установлена в договоре. При определении сумм амортизации нужно сначала установить срок полезной эксплуатации. Устанавливается он или самостоятельно, или на базе Классификации ОС.

https://www.youtube.com/watch?v=1tl28FfDqc4

Списывать износ нужно с месяца, следующего за месяцем принятия в использование предмета лизинга.

Предметы находятся на балансе получателя лизинга

Получатель лизинга может учитывать на балансе лизинговые объекты в качестве основных средств. Начальная стоимость создается на базе совокупных трат на приобретение без учета НДС. Основание – пункт 8 ПБУ 6/01. В учете срок полезной эксплуатации – это срок действия договора о лизинге (пункт 20 ПБУ).

Амортизация в рамках налогового учета осуществляется на основании статьи 259 НК РФ. При определении налога на прибыль амортизация и платежи по договору относятся к издержкам получателя лизинга. При этом из суммы нужно исключить учтенную амортизацию (подпункт 10 пункта 1 статьи 264 НК РФ). Срок полезной эксплуатации рассчитывается на основании правил НК РФ.

Рассмотрим проводки, которые нужны при принятии лизинговых объектов на баланс получателя лизинга:

- ДТ08 КТ76. Создание начальной стоимости лизингового объекта на основании правил бухучета.

- ДТ01 КТ08. Объект включен в состав основных средств.

- ДТ20, 25-26, 44, 91 КТ02. Определение амортизации.

- ДТ02 КТ01. Списание объекта, амортизация по которому начислена в полном объеме.

Списание объекта выполняется тогда, когда завершился срок действия договора о лизинге.

Предметы находятся на балансе лица, предоставляющего лизинг

Лизингодатель может учитывать лизинговый объект на своем балансе. В этом случае получателю лизинга не нужно списывать износ. Но он обязан принять предмет на забалансовый счет 001. Предмет учитывается в качестве арендованного (пункт 8 Приказа №15).

Общая стоимость определяется на основании лизингового договора. После завершения действия соглашения предмет нужно списать с забалансового счета. Получателю лизинга нужно принять обязательные платежи по договору о лизинге в структуру прочих трат.

Принятие к учету выполняется по мере начисления этих платежей (пункт 7 статьи 272 и пункт 1 статьи 264 НК РФ).

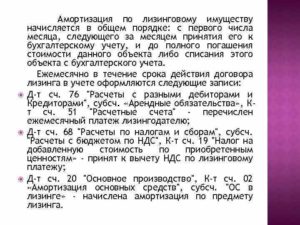

Лицо, предоставляющее услуги лизинга, определяет амортизацию в стандартном порядке. Объекты нужно учитывать на счете 03. Отчисления по амортизации фиксируются на субсчете к счету 02. Лизингодателю нужно пользоваться этими проводками:

- ДТ08 КТ60. Покупка техники для ее передачи на основании лизингового контракта.

- ДТ08 КТ60. Траты на покупку техники.

- ДТ19 КТ60. Учет НДС по купленной технике.

- ДТ76 КТ03. Передача техники на баланс лизингополучателя.

- ДТ03/1 КТ08. Фиксация в учете предмета лизинга.

- ДТ03/2 КТ03/1. Техника направлена в лизинг.

- ДТ20 КТ02. Фиксация амортизационных отчислений.

- ДТ46 КТ20. Списание амортизации на реализацию.

- ДТ90/3 КТ68/1. Начисление НДС с платежа по лизингу.

- ДТ62 КТ90/1. Начисление платежа по лизингу.

Один из ключевых первичных документов – лизинговый контракт.

Амортизационный коэффициент при лизинге

Получатели лизинга на основании абзаца 3 пункта 9 Приказа Минфина №15 имеют привилегию. Ее суть – возможность использования ускоренного коэффициента. Предельно возможное его значение – 3.

Коэффициент применяется в отношении именно лизинговых объектов и именно амортизации. Он может использоваться и в бухучете, и в налоговом учете.

Однако коэффициент становится актуальным только при выполнении этих условий:

- Объект лизинга находится на балансе получателя лизинга.

- В качестве метода амортизации используется метод снижаемого остатка (Постановление №2346/11 от 5 июля 2011 года).

- При установлении срока полезной эксплуатации предмет не вошел в 1-3 группу амортизации (пункт 2 статьи 259.3 НК РФ).

Если эти условия не исполняются, то коэффициент использоваться не может.

ВАЖНО! Существует пункт 5 статьи 259.3 НК РФ. В нем дан запрет на одновременное использование нескольких коэффициентов для одного предмета.

Если при начислении амортизации используется нелинейный метод, учет объектов проводится с созданием отдельных групп и подгрупп под амортизацию.

Касается это только тех объектов, по отношению к которым используется ускоряющий коэффициент. Основание – пункт 13 статьи 258 НК РФ.

Налог на имущество

Начисляет и выплачивает налог на имущество тот участник договора, на балансе которого находится лизинговый объект. Если объекты находятся на балансе получателя лизинга, он фиксирует его на счете 03. Получатель лизинга учитывает лизинговое имущество на забалансовом счете 001.

Если объект лизинга находится на балансе получателя лизинга, имущество нужно поместить на счет 01 «ОС». Лицо, предоставившее лизинг, учитывает переданный объект на забалансовом счете 011. Налог на имущество уплачивается получателем лизинга.

https://www.youtube.com/watch?v=AxIwyKttbeQ

По завершении срока действия контракта налог выплачивает лицо, которое получает права собственности на лизинговый предмет. Если по окончании контракта имущество будет выкупаться, налог уплачивает получатель лизинга.

Транспортный налог

Транспортный налог уплачивает организация, на которую зарегистрировано ТС. Авто может быть зарегистрировано на лицо, предоставившее лизинг. В этом случае именно это лицо уплачивает транспортный налог. Он делает выплаты в течение действия всего контракта.

Если выкупа имущества не предполагается, то лизингодатель платит транспортный налог и по завершении действия контракта. Получатель лизинга может зарегистрировать ТС на себя. Актуальны эти варианты:

- Получатель лизинга оформляет временную регистрацию ТС на себя. При приобретении ТС авто учитывается на имя лица, предоставляющего лизинг. Но затем оформляется временная регистрация на получателя лизинга, которая будет актуальна на протяжении срока действия контракта. Но даже в такой ситуации налог будет уплачиваться лизингополучателем. Основание – письмо Минфина №03-05-05-04/12.

- Изначально ТС регистрировалось на получателя лизинга. Налог будет уплачивать получатель лизинга. Если ТС не будет выкупаться, обязанность по налоговым платежам может перейти к лицу, предоставляющему лизинг. Однако переход обязанности осуществляется только после перерегистрации авто.

То есть порядок уплаты налогов зависит от того, на кого именно зарегистрировано авто.

Бухучет и проводки по отражению амортизации имущества в лизинге – примеры учета у лизингополучателя и лизингодателя

14 апреля 2021 Амортизация

Лизинг – это один из видов аренды, поэтому к процессу учета лизингового имущества и амортизации по нему применяются те же нормы и правила, что и к активам, переданным в арендное пользование.

В целом, процесс регулируется Федеральным законом №164-ФЗ от 29.10.1998. Кто и как должен выполнять расчет амортизации и производить отчисления – лизингополучатель или лизингодатель?

Чтобы правильно производить амортизационные отчисления по основному средству, переданному в лизинг, нужно четко определиться, на балансе какой стороны оно будет учитываться.

В соответствии с законом 164-ФЗ, стороны финансовой аренды вправе подписывать договор, предусматривая в нем условия, отличающиеся от стандартных, прописанных в законодательном акте.

Законом регулируются правила учета лизингового имущества, при этом дается оговорка о том, что прописанный порядок устанавливается, если договор не предусматривает иные условия.

В связи с этим учет основных средств, передаваемых в лизинг, может отличаться в зависимости от конкретного случая и содержания заключенного сторонами лизингового соглашения.

В соответствии с законом, собственником объектов, передаваемых в лизинг, является лизингодатель. Несмотря на то, что фактически имущество использует лизингополучатель, основное средство по-прежнему принадлежит лизингодателю.

Лизингополучатель может лишь пользоваться активом по назначению, улучшать его, ремонтировать.

По умолчанию, лизинговое имущество учитывается на балансе лизингодателя. Для учета он лишь открывает дополнительный субсчет на счете учета объектов ОС, куда переносит стоимость переданного в лизинг актива.

Так как имущество остается на балансе собственника, то он и должен начислять амортизацию.

Лизингополучатель при этом учитывает объект ОС не на балансе, а на забалансовом счете, и в расчете и начислении амортизационных отчислений не участвует.

По окончанию срока лизинга оборудование или иной актив возвращается лизингодателю, если иное не предусмотрено договором, например, возможно право выкупа имущества.

https://www.youtube.com/watch?v=M79ZUhkQpjs

При этом лизингополучатель снимает с забалансового счета данный объект.

Такой порядок является наиболее распространенным. Однако закон №164-ФЗ позволяет участникам сделки самостоятельно изменять условия, поэтому возможна ситуация, что балансодержателем лизингового имущества будет лизингополучатель, он же и будет рассчитывать амортизационные отчисления по нему.

Рекомендуем также прочитать: учет амортизации после модернизации основных средств.

Бухгалтерский учет у лизингополучателя

В отношении амортизационных отчислений по основных средствам, полученным по договору лизинга, возможны два случая:

- Расчет амортизации ведет лизингодатель – в стандартном случае, когда нет иных условий в договоре, при этом объект ОС учитывается на забалансовом счете 001;

- Начисление амортизации выполняет получатель имущества – если в договоре прописано, что передаваемый амортизируемый актив учитывается на балансе получающей стороны.

В подавляющем большинстве случаев стороны участники лизинга выбирают первый вариант учета.

В зависимости от выбранного способа бухгалтерский учет амортизации у получателя лизингового актива будет вестись по-разному.

Актив принимается на забалансовый счет

В этом случае получаемый объект ОС принимается в дебет забалансового счета 001. Выполняемая при этом проводка имеет вид – Дт 001.

Стоимость, на которую выполняется данная проводка, равняется указанной в договоре лизинга.

Задача лизингополучателя в данном случае – ежемесячно (или с другой периодичностью) платить лизинговые платежи, отражая начисление средств проводкой Дт 20 (44) Кт 76-8, а перечисление – Дт 76-8 Кт 51.

По окончанию срока лизинга объект возвращается хозяину проводкой Кт 001.

Больше никаких действий получателю выполнять не нужно, амортизацию он не начисляет.

Возможно проведение ремонта – капитального или текущего, учет данных операций решается по согласованию сторон в соответствии с условиями договора лизинга.

Пример

Исходные данные:

ООО «Бегемот» 19 апреля 2021 года получило в лизинг оборудование стоимостью 1 480 000 руб.

Размер ежемесячных платежей – 10000 руб.

Согласно договору лизинга, балансодержатель – лизингодатель.

Срок действия – 1 год.

18 апреля 2021 года ООО «Бегемот» возвращает оборудование собственнику.

Бухгалтерский учет:

| Дата | Сумма | Операция | Дебет | Кредит |

| 19.04.2021 | 1 480 000 | Оборудование принято в лизинг на забалансовый счет | 001 |

Амортизация лизингового имущества на балансе лизингодателя в 2021 году: ускоренная, с повышающим коэффициентом

Евгений Маляр

26 мая 2021

- Общая информация об амортизации предмета лизинга

- Как производить амортизацию автомобиля в лизинге?

- Ускоренная амортизация основных средств в лизинге в 2021 году

- Ускоренная амортизация недвижимого имущества в лизинге

- Особенности ускоренной амортизации автомобиля

- Различия бухгалтерской и налоговой амортизации основных средств

- Отражение амортизации лизингополучателем

- Амортизация предмета лизинга на балансе лизингодателя

- Заключение

Согласно статье 11 Федерального закона 164 ФЗ, собственником предмета лизинга на протяжении срока действия договора является лизингодатель. В большинстве случаев на его же балансе числится арендуемое имущество. Амортизация после выкупа предмета лизинга осуществляется новым собственником. Как она производится до этого момента? Об этом рассказывается в статье.

Амортизация имущества в лизинге производится той стороной, на балансе которой оно состоит, независимо от прав собственности. Это может быть и арендодатель, и лизингополучатель. Балансодержатель указывается в договоре финансовой аренды, заключаемом между этими сторонами.

https://www.youtube.com/watch?v=q4wpzFl6Acw

Начислять амортизацию можно с начала следующего после даты ввода объекта (основного средства) в эксплуатацию. Например, если автомобиль взят в финансовую аренду 16 мая, то лицо, на балансе которого он состоит, начинает его амортизировать с 1 июня того же года. При этом дата государственной регистрации значения не имеет – важно, когда именно предмет был передан пользователю во владение.

Начисление амортизации по основным средствам производится в порядке, установленном для каждой из групп ОС. Всего их десять, и они различаются как составом имущества, в них входящих, так и допустимыми предельными сроками полезной эксплуатации.

Например, определенный автомобиль относится к третьей амортизационной группе. Срок его полезного использования – 3–5 лет. За это время его балансовая стоимость должна обнулиться.

Если лизинговое имущество состоит на балансе лизингодателя, амортизационные отчисления включаются в сумму платежей.

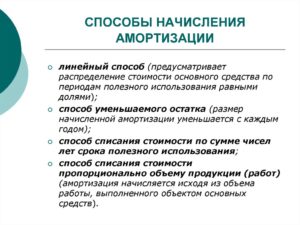

Согласно пункту 18 Правил бухгалтерского учета, существует четыре способа начисления амортизации.

- Линейный – равномерное во времени списание стоимости объекта по мере истечения его срока полезного использования.

- Уменьшаемого остатка – ускоренное списание в начальный период эксплуатации. Начисление процента амортизации производится на постоянно уменьшающуюся остаточную стоимость.

- По сумме цифр лет полезной эксплуатации. Начальная стоимость ежегодно умножается на число оставшихся лет полезного использования и делится на общее число лет полезного использования.

- Пропорционально объему производства. Чем интенсивнее используется предмет, тем скорее он изнашивается.

Использование линейного способа амортизации при лизинге ограничено только для 1–3 групп. Для остальных предметов финансовой аренды применяются, как правило, ускоренные методы списания стоимости с повышающими коэффициентами. В большинстве случаев в этом заинтересованы обе стороны договора.

Ускорить процесс списания стоимости основного средства позволяет амортизационная премия. У лизингополучателя есть обоснованное право воспользоваться ею в трех случаях:

- В отношении выкупной цены. Так как лизингополучатель, не принимающий на баланс основное средство, фактически его не приобретает (пользуется временно), то и его затраты нельзя относить к соответствующим статьям расходов (письмо ФНС РФ № ШС-22-3/267 от 8 апреля 2009 года).

- В случае постановки объекта на балансовый учет лизингополучателя. Расходы на выплату лизинговых платежей признаются в качестве капитального вложения в основные средства.

- За срок лизинга лизингодателю не в полной мере выплачена полная стоимость по договору лизинга (не погашена выкупная цена).

Впрочем, по поводу правомочности применения амортизационной премии существуют определенные юридические разногласия.

Как производить амортизацию автомобиля в лизинге?

Особенности автолизинга выражены в специфике приобретения, регистрации, налогообложения и обслуживания транспортных средств. Стоимость предмета финансовой аренды, и, соответственно, суммарного платежа, включает все затраты, в том числе обязательную страховку.

Начисление амортизации на ТС производится по Общероссийскому классификатору основных фондов (ОКОФ), введенного согласно Постановлению Правительства РФ № 1 и 640 (изменения). Согласно этому документу выбирается амортизационная группа по машинам:

| Класс автомобиля | Рабочий объем двигателя | Максимальная масса | Топливо | Группа амортизации | Срок полезной службы |

| Легковой | Менее 3,5 л | — | Бензин | Третья | 3–5 лет |

| Грузовой | — | До 3 500 кг | Бензин/ДТ | ||

| Самосвал и некоторые типы грузовиков | Не указан | Не указана | Бензин/ДТ | Четвертая | 5–7 лет |

| Легковой | Более 3,5 л | — | Бензин | Пятая | 7–10 лет |

| Легковой | — | — | Дизельное топливо | ||

| Грузовой | — | Более 3 500 кг | Бензин/ДТ |

Юридические лица и индивидуальные предприниматели, выступая лизингополучателями с одной стороны, и лизинговые компании с другой, заключая договор, приходят к соглашению по поводу метода списания стоимости автомобиля.

https://www.youtube.com/watch?v=8eqpp2u2Cqg

Ускоренно амортизировать машину выгодно по причине снижения фискальной нагрузки:

- уменьшается база обложения налогом на имущество, принадлежащее лизингодателю;

- лизингополучатель относит лизинговые выплаты на прямые издержки – снижается налог на прибыль.

Кроме этого, при ускоренной амортизации арендатор быстрее получает возможность выкупа предмета.

Ускоренная амортизация основных средств в лизинге в 2021 году

Стороны соглашения о финансовой аренде ограничены в своих действиях следующими обстоятельствами:

- Продолжительность действия лизингового договора не может превышать срока полезного использования предмета.

- Финансовый лизинг, допускающий право получения предмета в собственность после выкупа, подразумевает, что остаточная стоимость составляет не более четверти начальной цены.

Действующее российское законодательство позволяет начислять амортизацию с ускоряющими коэффициентами в диапазоне от 1 до 3, если лизинг не является краткосрочным (со сроком менее 5 лет). Формула расчета проста:

Где:УА – ускоренная амортизация;АН – амортизационная норма, рассчитываемая исходя из срока договора лизинга;КУ – повышающий коэффициент ускоренной амортизации (≥1);

КЗ – коэффициент замедления амортизации (≤1).

Применение понижающего коэффициента обусловлено тем, что некоторые виды имущества объективно изнашиваются медленнее других. Например, умножение на КЗ в значении 0,5 обязательно при амортизации дорогих легковых автомобилей и микроавтобусов представительского класса и (пункт 9 статьи 259 НК РФ).

Ускоряющий коэффициент применяется в отношении объектов, характеризуемых быстрым физическим и моральным износом. Он не обязательно выражается целым числом – может представлять собой дробную десятичную цифру, меньшую или равную 3.

| Коэффициент ускорения | Объекты, в отношении которых применяется |

| 1–2 | эксплуатируются в агрессивной (взрывоопасной, токсичной и другой разрушающей) среде или круглосуточно (повышенная сменность); участвуют в сельскохозяйственном производстве; принадлежат резиденту СЭЗ (свободной экономической зоны); потребляют большое количество энергии; изготовлены в рамках особого инвестиционного проекта. |

| Более 2 и менее 3 (включительно) | объект лизинга, не принадлежащий лизингодателю; предмет, предназначенный для исследований; оборудование для добычи на новом месторождении углеводородного сырья; оборудование применяется в водоснабжении и водоотведении. |

Повышенный темп амортизации должен быть обоснован ссылками на Федеральный закон ФЗ-164 и Налоговый кодекс РФ (ст. 259.3, п. 2 п/п 1).

При этом следует помнить, что использование ускоряющих коэффициентов возможно только для объектов со сроком эксплуатации от 1 до 5 лет, не относящимся к первой, второй и третьей группе Общероссийского классификатора основных фондов.

Ускоренный коэффициент, величиной до трех, применяется только если амортизация начисляется методом уменьшаемого остатка.

Ускоренная амортизация недвижимого имущества в лизинге

Как правило, объекты коммерческой недвижимости эксплуатируются долго, в течение десятилетий. Обосновать списание значительной доли стоимости здания или сооружения в течение относительно короткого срока договора финансовой аренды – задача непростая. Применение ускоряющего коэффициента теоретически возможно, если балансодержатель сумеет доказать представителям налоговой службы, что:

- в результате производственной деятельности недвижимость изнашивается быстро;

- такая ситуация является штатной (то есть нормальной, а не аварийной).

Это непросто, так как в большинстве случаев здания и сооружения находятся в обычной природной, а не агрессивной среде.

Исключения могут составлять некие условные арендуемые склады, в которых хранятся вещества, создающие предпосылки коррозии или какая-либо подобная ситуация, приводящая к ускоренной порче имущества.

https://www.youtube.com/watch?v=-3OCxEnh1Hc

Аргументировать применение коэффициента ускорения амортизации можно также:

- эксплуатацией в режиме высокой сменности (или круглосуточной);

- повышенным уровнем вибрации;

- существенными перепадами среднесезонных температур, деструктивно влияющими на строительные материалы.

Особенности ускоренной амортизации автомобиля

Применение ускоряющего коэффициента амортизации автомобиля, переданного по договору лизинга, возможно при следующих условиях:

- предмет аренды относится к группам ОКОФ от четвертой до десятой (статья 259.3 НК, пункт 2 п/п 1);

- сумма начисленной амортизации не превышает лизинговый платеж (статья 264 НК, пункт 1 п/п 10).

Это ограничение следует учитывать при расчете срока действия договора лизинга и выкупной стоимости предмета.

Различия бухгалтерской и налоговой амортизации основных средств

Если арендуемое имущество числится на балансе лизингодателя, разницы между бухгалтерским и налоговым учетом амортизации возникать не должно. В случаях, когда ситуация обратная (арендатор принял предмет на баланс), при использовании линейного метода различия временно проявятся. Они обусловлены факторами:

- разницей между стоимостью имущества по налоговому и бухгалтерскому учету;

- различиями в сроке списания (амортизация в НУ может производиться с применением ускоряющего коэффициента).

После того как имущество выкупается по остаточной стоимости, новый собственник амортизирует его уже до конца (до списания и ликвидации) по бухучету. При этом налоговое начисление амортизации больше не проводится.

Отражение амортизации лизингополучателем

Амортизация предмета лизинга осуществляется арендатором только тогда, когда имущество принято на баланс. При этом бухгалтер делает следующие проводки:

| Дт | Кт | Операция |

| 08-9 | 76-5 | Стоимость принятого арендованного предмета |

| 08-9 | 60 | Издержки на доставку и другие сопутствующие услуги |

| 19 | 60 | Учет НДС вместе с доставкой |

| 01-9 | 08-9 | Ввод объекта лизинга в эксплуатацию |

| 68-1 | 19 | Принятие НДС к вычету |

| 60 | 51 | Оплата транспортных расходов |

| 76-5 | 02-9 | Начисление амортизации при лизинге за прошедший месяц |

Порядок амортизации имущества (например, автомобиля), в лизинге на балансе собственника, описывается следующими бухгалтерскими проводками:

| Дт | Кт | Операция |

| 08 | 50 | Затраты на покупку предмета лизинга у продавца |

| 19 | 60 | Учет НДС на уплаченную сумму |

| 60 | 51 | Оплата предмета |

| 03-1 | 08 | Предмет принят на баланс |

| 68-1 | 19 | Принятие НДС к налоговому вычету |

| 03-2 | 03-1 | Передача предмета лизингополучателю |

| 20 | 02-1 | Начисление амортизации при лизинге за прошедший месяц |

Заключение

Амортизацию имущества, переданного или принятого в лизинг, осуществляет балансодержатель. Чаще всего это собственник предмета, то есть лизингодатель, хотя бывает и иначе.

Применение ускоряющих коэффициентов ограничено Правилами бухгалтерского учета РФ и Налоговым кодексом.

При некоторых обстоятельствах между налоговым и бухгалтерским учетом возникают временные различия, исчезающие после завершения действия договора финансовой аренды.