Установление и последующее соблюдение ограничений по сумме кассового остатка являются важными аспектами работы с наличностью на предприятии.

Если хозяйствующий субъект принимает и расходует наличные деньги, ему следует уделить данным вопросам должное внимание.

Лимит кассового остатка в организации не может определяться произвольно.

Его необходимо правильно рассчитать и надлежащим образом утвердить.

Лишь в этом случае применение конкретных нормативов для кассы будет считаться правомерным.

Лимит кассового остатка организации устанавливается в настоящее время согласно порядку, регламентированному Указанием Центробанка РФ под номером 3210-У от 11.03.2014.

Этим нормативным документом регулируются различные аспекты кассовой дисциплины, имеющие общеобязательный характер для юридических лиц, работающих с наличностью.

Лимит (норматив) наличных денежных средств кассы — это ограничение максимальной суммы наличности, разрешенной для хранения в хозяйственной кассе предприятия к завершению операционного дня (после внесения соответствующих сведений в кассовую книгу).

Соответственно, в кассе хозяйствующего субъекта не должна находиться сверхнормативная наличная сумма денег по состоянию на окончание дня.

Законодательством, однако, оговариваются некоторые ограничения из этого правила.

Таким образом, организация вправе получать и расходовать наличные деньги на необходимые цели, если соблюдается установленный кассовый норматив (ограничение по максимальной сумме остатка наличности, имеющейся в кассе к завершению операционного дня).

Каждое предприятие устанавливает этот лимит самостоятельно, но руководствуется при этом порядком, регламентированным ЦБ РФ.

Соблюдение предприятием нормативов по остатку наличных денежных средств является важным направлением кассовой дисциплины и финансового контроля.

- Кто должен устанавливать для ООО?

- Как часто можно менять размер на предприятии?

- Для кого действует отмена?

- С кем нужно согласовать установленный норматив по денежным средствам?

- Как определить юридическому лицу?

- Расчет по поступлениям наличности

- По объему выданных наличных денег

- Кто должен утверждать?

- Что делать, если превышает?

- В каких случаях допускается нарушить кассовый отаток?

- Штраф за превышение

- Особенности установления для вновь созданной организации

- Выводы

- Расчет лимита остатка кассы на 2021 год

- Общий порядок оформления кассовых операций

- Расчет лимита кассы

- Штраф за нарушение кассовой дисциплины ИП: вид ответственности

- Нормативное обоснование

- Кто следит за соблюдением закона

- Что будет за превышение лимита кассы

- Наказание за отсутствие регистрации ККТ

- Неправильное хранение наличности

- Лимит кассы

- Кто устанавливает лимит кассы

- Порядок расчета лимита кассы

- Обязательно ли устанавливать лимит кассы?

- Превышение лимита остатка денежных средств в кассе

- Лимит кассы: штрафы за превышение

- Лимит кассы. Расчёт лимита кассы в 2021 году

- Расшифровываем понятие «лимит кассы»

- Как было раньше

- В каких случаях превышение лимита в кассе допустимо

- Штрафы за превышение финансового предела в кассе

- Если нельзя, но очень хочется: право на отказ от кассового лимита

- Установка кассового лимита: порядок и правила

- Как рассчитать кассовый лимит

- Пояснения:

- Лимит кассы: нормативная база и сроки установления лимита :

- Необходимость лимита

- Порядок установления

- Организации, освобожденные от установленного лимита кассы

- Отказ предприятия от лимита кассы

- Виды штрафов при нарушениях лимита кассы

- Законное хранение сверхлимитных средств в кассе

- Как соблюсти кассовый лимит?

- Расчет на основе объема выручки

- Пример расчетов по объему выручки

- Расчет на основе расходов наличных средств

- Образец расчета лимита кассы на основе расходов наличных средств

- Предельные суммы наличных средств для обособленных подразделений

- Порядок составления приказа лимита кассы

Кто должен устанавливать для ООО?

Если организация обязана установить ограничение по остатку кассовой наличности, но не сделала это надлежащим образом вовремя, для неё по умолчанию задается нулевой лимит.

При таких обстоятельствах любая сумм наличных денег, которая оказывается в хозяйственной кассе к окончанию операционного дня, будут считаться сверхнормативной.

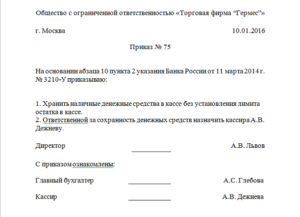

Кассовый остаток денежных средств лимитируется и утверждается для предприятия специальным распорядительным актом (приказом) руководителя хозяйствующего субъекта.

Индивидуальный предприниматель самостоятельно устанавливает кассовый лимит для своей деятельности и закрепляет этот норматив соответствующим приказом (если, конечно, у него есть такое желание).

Строгой формы распорядительного акта, регламентирующего сумму максимального остатка по кассе, не существует.

Приказ об утверждении кассового лимита должен содержать следующие обязательные реквизиты:

- сумма ограничения (максимальный предел);

- дата введения установленного лимита в действие;

- алгоритм расчета (обоснования) суммы введенного лимита.

Как часто можно менять размер на предприятии?

Организация по собственному усмотрению устанавливает или пересматривает срок, на протяжении которого заданный лимит кассового остатка должен действовать.

В приказе об утверждении лимита кассы упоминается обычно лишь дата введения такого ограничения в действие.

Так, максимальный предел кассы, установленный конкретным приказом руководства, может действовать на предприятии несколько лет, а может ежемесячно корректироваться, если в этом есть реальная необходимость.

Обязательно ли ежегодно устанавливать и пересматривать действующий норматив, в законодательстве не закреплено.

Целесообразно пересматривать (корректировать) данный лимит в следующих случаях:

- ощутимо изменилось количество поступающей наличной выручки;

- существенно увеличился или сократился объем расходования кассовой наличности.

Для кого действует отмена?

Установление максимального ограничения для суммы наличных денежных средств в кассе является обязанностью каждого хозяйствующего субъекта, совершающего наличные операции.

Исключениями из этого правила являются индивидуальные предприниматели и юридические лица, правомерно отнесенные к категории малых предприятий. Нужно ли малым предприятиям устанавливать лимит?

Если индивидуальные предприниматели или малые предприятия все же устанавливают себе такие лимиты, закрепляя это в соответствующих приказах, заданные ограничения необходимо строго соблюдать, а сверхнормативную сумма наличных средств ежедневно передавать в обслуживающие банки.

С кем нужно согласовать установленный норматив по денежным средствам?

Максимальный лимит кассы четко регламентируется распорядительным актом руководства компании или индивидуального предпринимателя, желающего ограничить сумму ежедневного остатка наличных денежных средств.

https://www.youtube.com/watch?v=yE1qB95hcRQ

Издание руководителем соответствующего приказа является достаточной процедурой для введения данного лимита в действие.

Не требуется согласовывать данное ограничение с налоговой службой, обслуживающим коммерческим банком, иными внешними субъектами.

Следует лишь руководствоваться общеобязательным порядком расчета такого лимита.

Как определить юридическому лицу?

Порядок, регламентированный вышеупомянутым Указанием Центробанка РФ, предусматривает два способа вычисления суммы максимального ограничения для кассового остатка к завершению операционного дня.

Хозяйствующий субъект может выбрать один из этих вариантов:

- с учетом поступления наличности;

- с учетом расходования наличности.

Расчет по поступлениям наличности

Этот метод подходит хозяйствующему субъекту, имеющему регулярные наличные поступления. Лимит вычисляется по следующей формуле:

По объему выданных наличных денег

Максимальное ограничение по сумме кассового остатка определяется в этом случае по следующей формуле:

Кто должен утверждать?

Как уже говорилось ранее, утверждение максимального ограничения по остатку кассы относится к исключительной компетенции руководителя хозяйствующего субъекта.

Норматив максимальной суммы регламентируется специальным приказом руководства, в котором указывается величина установленного лимита, дата введения этого ограничения в действие, порядок вычисления заданного показателя.

Что делать, если превышает?

Установление и соблюдение данного лимита предполагают, что в кассе хозяйствующего субъекта к завершению операционного дня должна отсутствовать сверхнормативная наличность.

Любое превышение заданного ограничения – сверхлимитная сумма – подлежит передаче/зачислению в коммерческий банк.

В каких случаях допускается нарушить кассовый отаток?

Сверхнормативную наличность разрешается хранить в кассе организации только по определенным дням:

- Рабочие дни, установленные самим хозяйствующим субъектом для выплат сотрудникам. Максимальная продолжительность – 5 (пять) дней.

- Выходные/праздничные дни – если совершаются кассовые транзакции.

Штраф за превышение

Несанкционированное хранение организацией сверхнормативной наличности считается несоблюдением кассовой (финансовой) дисциплины, за которое актуальным законодательством предусматривается административная ответственность – наложение штрафа.

Штрафные санкции за превышение лимита наличных денежных средств:

- Индивидуальные предприниматели, должностные субъекты организаций – минимум 4000, максимум 5000 рублей.

- Юридические лица (предприятия) – минимум 40 000, максимум 50000 рублей.

Особенности установления для вновь созданной организации

Что касается ограничения максимальной суммы кассового остатка для вновь созданных организаций, данные хозяйствующие субъекты осуществляют расчет такого лимита следующим образом:

- Если выбирается способ вычисления по объему наличных поступлений, лимит рассчитывается с учетом прогнозируемого размера выручки.

- Если выбирается способ вычисления по объему расходования наличности, лимит рассчитывается с учетом прогнозируемой величины наличных выплат (выдач).

Нужно ли рассчитывать лимит остатка по кассе, рассказано в данном видео:

Выводы

Установление, утверждение и последующее соблюдение максимального лимита по кассовому остатку наличности являются важными аспектами поддержания в организации финансовой дисциплины.

Ограничение максимального размера наличной суммы, разрешенной для хранения (удержания) в кассе предприятия к концу операционного дня, является прерогативой руководства хозяйствующего субъекта.

https://www.youtube.com/watch?v=se9kmgeAHAo

Необходимо просто соблюдать общеобязательные правила, содержащиеся в Указании ЦБ РФ, регламентирующем порядок вычисления и применения данного лимита.

Этот лимит можно устанавливать на любой срок, при необходимости пересматривая заданный норматив. Однако следует помнить, что превышение этого ограничения, утвержденного приказом руководства предприятия, может повлечь наложение штрафов.

Расчет лимита остатка кассы на 2021 год

Любая российская организация в процессе осуществления своей хозяйственной деятельности вправе прибегнуть к использованию наличных денег. Указанное использование может иметь место при выдаче заработной платы, в отношениях с подотчетными лицами или же при расчетах с контрагентами предприятия.

Помимо права осуществлять наличные расчеты, у отечественных компаний есть обязанность по оформлению таких расчетов. Неотъемлемым элементом использования наличных денег является лимит кассы, рассчитываемый компанией самостоятельно. Как рассчитать лимит остатка кассы, расскажем в нашей консультации.

Общий порядок оформления кассовых операций

Отечественные компании используют для своих хозяйственных целей наличные денежные расчеты.

Случаи такого использования нередки и могут быть связаны с выдачей наличных денег своим работникам или подотчетным лицам, а также сдачей или получением наличных в банке.

Российские предприятия не лишены возможности использовать наличные деньги и в иных случаях, перечень которых не является исчерпывающим.

Все отечественные предприятия, осуществляющие прием или выдачу наличных денег, должны иметь кассу и самостоятельно установить лимит остатка кассы на конец операционного дня. Это правило прямо следует из содержания п. 2 Указания ЦБР от 11.03.2014 № 3210-У. Важно помнить, что все наличные деньги сверх установленного лимита должны сдаваться в банк.

Пунктом 4.6 названного Указания определено, что движение наличных денег в кассу или из кассы учитывается в кассовой книге, форма которой утверждена Госкомстатом.

Записи в кассовую книгу вносятся на основании кассовых документов, которые подписываются бухгалтером и кассиром. Если такие операции ведет руководитель, то и кассовые документы подписывает руководитель.

В конце каждого рабочего дня кассир производит сверку данных в кассовой книге и кассовых документах и в этой же книге указывает остаток денег, который заверяется подписью кассира. Соответственно, заполнение кассовой книги должно осуществляться без ошибок.

В любом случае на конец операционного дня в кассе предприятия не могут находиться наличные деньги в количестве, превышающем величину по расчету лимита остатка наличных денег в кассе.

Единственное исключение предусмотрено пунктом 2 Указаний, которым прямо указаны дни, когда предприятие имеет право аккумулировать в своей кассе наличные денежные средства в размерах, превышающих рассчитанные лимиты.

Такое исключение из общего правила применяется в дни выдачи заработной платы работникам, стипендий, выплат в фонд заработной платы и выплат социального характера. Исключение также — это дни получения наличных денег в банке на указанные расходы в выходные и нерабочие праздничные дни, но только в случае, если в указанные дни предприятие проводит операции с наличными деньгами.

Во всех указанных случаях превышение наличности в кассе предприятия является допустимым. В остальных случаях предприятие за нарушение кассовой дисциплины может быть привлечено к ответственности, предусмотренной ст. 15.1 КоАП.

В силу пункта 1 вышеназванной нормы права за накопление в кассе денег сверх лимита соответствующий субъект может быть привлечен к установленной ответственности. Размер возможных штрафов предусмотрен этой же нормой КоАП и составляет для организаций денежную сумму в размере от 40 000 до 50 000 рублей, а для должностных лиц — сумму от 4 000 до 5 000 рублей.

https://www.youtube.com/watch?v=Q3CtgFKqrQ4

ЦБР своими Указаниями от 11.03.2014 № 3210-У утвердил порядок определения лимита остатка наличных денег (далее — Порядок). Данный порядок является приложением к вышеназванным Указаниям и согласно пункту 2 Указаний обязателен для применения при расчете предприятием такого лимита.

Расчет лимита кассы

Юридическое лицо обязано ли согласовать лимит остатка кассы, скажем, с обслуживающим такую организацию банком? Необходимо подчеркнуть, что каждое предприятие самостоятельно рассчитывает и определяет размеры лимитов остатка наличности в кассе предприятия. И согласовывать такой лимит ни с кем не нужно.

Однако такое определение лимитов происходит не произвольно. Предприятие не имеет права установить лимит в размере, избранном предприятием.

При определении и расчете размера лимитов наличных денег организация должна принимать в расчет характер своей деятельности.

Также должен учитываться общий объем движения наличных денег в кассе предприятия.

В этом случае в расчет берется как объем поступления в кассу организации, так и объем выдачи наличных из кассы предприятия. Указанное выше правило прямо предусмотрено пунктом 2 Указаний ЦБР.

Также следует учитывать некоторые особенности расчета лимита предприятиями, имеющими обособленные подразделения. Для того, чтобы предприятию, имеющему обособленные подразделения, правильно рассчитать лимит кассы на 2021 год, необходимо исходить из того, куда именно такие структуры сдают наличность.

Если структура предприятия сдает наличность в кассу компании, то лимит на предприятие рассчитывается с учетом движения наличных по кассе структурного подразделения. То есть такой лимит является общим и для головной организации, и для ее обособленных подразделений.

Если же соответствующее подразделение сдает деньги на счет в банке, то лимит для такой структуры рассчитывается самостоятельно по правилам, установленным Порядком.

Пунктом 1 Порядка определено, что для расчета размера лимита предприятие должно применять общий объем поступлений наличных от продажи товаров, выполнения работ или оказания услуг. Если же предприятие недавно создано и не имеет общего объема поступлений, то в расчет следует брать планируемые объемы поступлений наличных от продажи товаров, оказания услуг или выполнения работ.

В общем виде указанный расчет лимита наличных в кассе предприятия выглядит следующим образом:

«Лимит остатка» = «Объем поступлений наличных за расчетный период» / «Расчетный период от 1 до 92 дней» x «Количество дней между днями сдачи наличных в банк»

Как следует из содержания пункта 1 Порядка, расчетным периодом является любое количество дней, за которое учитываются поступления в кассу и которое произвольно выбирается предприятием. Однако такое количество дней не может быть меньше 1 и больше 92. Указанные дни являются рабочими.

Количество дней между днями сдачи наличных в банк следует определять в пределах 7 рабочих дней и указывать в расчете именно в рабочих днях.

Если же предприятие или его обособленная структура находится в местности, где отсутствуют банки, то такой период может быть увеличен до 14 рабочих дней.

Указанный интервал может определяться предприятием произвольно или исходя из фактического интервала сдачи наличных в банк, а также из интервала, указанного в соответствующем договоре с банком. В любом случае такой интервал не может превышать максимальные пределы.

Пунктом 2 Порядка определено, что для расчета размера лимита предприятие может применять общий объем выдачи наличных денег из кассы организации. Если же предприятие недавно создано и не имеет общего объема выдачи наличных из кассы, то в расчет следует брать планируемые объемы выдачи наличных денег из кассы.

Для того чтобы рассчитать лимит кассы, как указано в пункте 2 Порядка, следует воспользоваться такой формулой лимита остатка кассы:

«Лимит остатка в кассе» = «Объем выдачи наличных за расчетный период» / «Расчетный период от 1 до 92 дней» x «Количество дней между днями получения наличных в банке»

Как следует из содержания пункта 2 Порядка, расчетным периодом является любое количество дней, за которое производится учет выданных средств. Указанное количество дней произвольно выбирается предприятием. Однако такое количество дней не может быть меньше 1 и больше 92. Указанные дни являются рабочими.

Количество дней между днями получения по чеку наличных в банке следует определять в пределах 7 рабочих дней и указывать в расчете именно в рабочих днях. Если же предприятие или его обособленная структура находится в местности, где отсутствуют банки, то такой период может быть увеличен до 14 рабочих дней.

Указанный интервал определяется предприятием самостоятельно. Его можно определять произвольно в указанных пределах или же исходя из фактического интервала получения наличных в банке, но с обязательным учетом указанных пределов.

В указанный интервал не включаются дни получения наличных для выплаты заработной платы, стипендий и прочих выплат в пользу работников.

https://www.youtube.com/watch?v=er6V4bDjcPY

Важно учитывать, что ЦБР, утвердив Порядок, предоставил каждому предприятию довольно широкое поле для маневра в части возможности установления наиболее приемлемого лимита исходя из наиболее удобных для предприятия периодов сдачи наличных денег в банк или получения наличных в банке.

В любом случае и при любом методе расчета лимита остатка наличных в кассе предприятия такой лимит должен рассчитываться в рублях. Указанное правило прямо следует из содержания формул, приведенных ЦБР в пунктах 1 и 2 Порядка.

Штраф за нарушение кассовой дисциплины ИП: вид ответственности

Добавлено в закладки: 0

Сегодня довольно легко получить серьезное наказание или простой штраф за нарушение кассовой дисциплины. ИП всегда должен следовать главному правилу – записывать суммы наличных, внесенных в кассу и взятых оттуда. Чтобы оценить важность такого учета, попробуем разобраться, какой штраф за нарушение кассовой дисциплины ждет предпринимателя и как ее правильно соблюдать.

Нормативное обоснование

Владелец бизнеса несет ответственность за введение кассы, даже если этим занимается один из его работников. Однако важно не путать кассу организации и отдельный кассовый аппарат.

Кассой является наличный капитал хозяйствующего субъекта. Предприниматель должен контролировать общий наличный оборот независимо от места хранения (сейф, ящик, коробка).

Указ ЦБ РФ № 3210-У содержит правила ведения операций с деньгами предприятий всех форм собственности. Однако для некоторых категорий ИП разрешено ведение упрощенного порядка. Они могут проводить кассовые операции без специального лимита.

Сюда относятся предприниматели, которые:

Кроме того, предприниматели, работающие с наличными деньгами, могут до конца 2021 года не составлять выписку расходных и приходных ордеров. Однако указанные льготы заканчиваются летом 2021 года. После этого хозяйствующие субъекты могут получить штраф за нарушение кассовой дисциплины.

Кто следит за соблюдением закона

Штраф за нарушение кассовой дисциплины ИП обычно выписывают после проверки налоговой инспекции и банка, оказывающего услуги предпринимателю:

- ФНС. Отделение фискальной службы работает со специальным отделом, осуществляющим оперативный контроль организаций. Работники отдела по запросу выезжают к предпринимателям для проведения проверки бухгалтерской документации и контроля дисциплины. Несоблюдение правил влечет административное наказание в виде штрафа. Срок исковой давности составляет два месяца со дня совершения административного нарушения.

- Банк. Раз в два года работники банка выезжают на место обслуживаемой ими организации для проверки бухгалтерского учета. Обычно осуществляется проверка только последнего квартала. Сотрудники банка оставляют владельцу справку о проведении проверки. Документ предоставляется в налоговую службу во время их следующей проверки. Санкции за выявленные нарушения налагаются фискальным органом.

На видео: Кассовая дисциплина ИП

Что будет за превышение лимита кассы

Под лимитом понимается предельно разрешенная величина «налички» в кассе предпринимателя. Правило о нарушении кассовой дисциплины в 2021 и штрафы вводятся Центробанком РФ. При этом верхнюю планку лимита определяет каждое предприятие самостоятельно. Это делается в начале календарного года. Небольшие излишки в конкретных ситуациях официально разрешены.

К таким обстоятельствам относится:

- выдача зарплаты и вспомогательных средств (не более 5 рабочих дней после снятия денег со счетов);

- организация операций с помощью наличных денег в выходные/праздничные нерабочие дни.

В остальных случаях предусмотрены санкции за нарушение кассовой дисциплины. Размер штрафа для должностных лиц (владельца-руководителя и бухгалтера) составляют 4–5 тыс. руб., для организаций от 40 до 50 тыс. руб. (ст.15.1 КоАП РФ).

Однако ответственность за нарушение кассовой дисциплины для ИП здесь не предусмотрена. Но, если учитывать п.2 Указаний Центробанка 3073-У, то предприниматель также является «участником наличных расчетов», а потому может быть привлечен к ответственности.

https://www.youtube.com/watch?v=1jPfKXO23l0

Подобные правила успешно используются во многих странах мира. В качестве примера возьмем республику Беларусь. Какой штраф за нарушение кассовой дисциплины в 2021 году сказано в п.11 постановления Правления Нацбанка РБ № 125. Превышение лимита обязывает уплатить штраф в размере ¼ суммы излишек, за каждый день работы ИП.

Наказание за отсутствие регистрации ККТ

Отсутствие аппарата – наиболее грубое нарушение кассовой дисциплины. ИП, осуществляющие работу с клиентами с помощью наличных расчетов или/и банковских карт должны выдавать клиентам чек за покупку.

Документ выдается в следующих случаях:

- продавец осуществил реализацию товара;

- работник оказал клиенту услугу, за которую тот заплатил;

- клиент сделал заказ заранее и получил услугу.

При отсутствии чекового документа, хозяйствующий субъект проверяется на наличие кассового аппарата. Если такое устройство отсутствует, то предпринимателя привлекают к ответственности за нарушение кассовой дисциплины. Размер штрафа зависит от конкретных обстоятельств (ст.14.5 КоАП РФ). В таблице представлены правонарушения и штрафные санкции за них:

| Правонарушение | Размер наказания должностного лица и ИП (тыс. руб.) |

| Полное отсутствие ККТ | 25–50% от суммы, полученной без применения ККТ;не меньше 10. |

| Деятельность, которая не подпадает под требования ФЗ о ККТ | 1,5–3 |

| Деятельность с неполадками в работе ККТ | 1,5–3 |

| Отсутствие чека при работе ККТ | 2 |

| Невыдача чека по требованию клиента при работе ККТ | 2 |

Неправильное хранение наличности

В 2021 году штраф за нарушение кассовой дисциплины ИП касается и правил хранения денежных средств. Для хранения наличности должно быть отведено отдельное помещение.

В специально изолированной комнате сотрудником должны производиться исключительно наличные расчеты – прием денег, выдача и непосредственное хранение.

Отсутствие подобного помещения служит основанием для привлечения к ответственности. Какой штраф за нарушение кассовой дисциплины в 2021 году? Размер штрафа за нарушение кассовой дисциплины в этом случае составляет 50 тыс. руб. Однако ознакомившись с Указаниями Центробанка под №3210-У и 3073-У можно избежать ошибок и последующей ответственности.

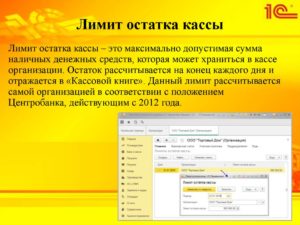

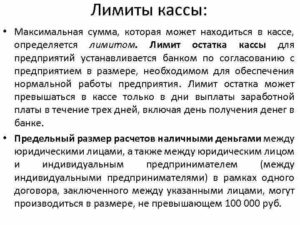

Лимит кассы

Лимит кассы – это сумма наличных денег, которую организация может хранить в кассе. За несоблюдение лимита организацию могут оштрафовать в размере до 50 000 рублей, а руководителя – до 5000 рублей. Избежать штрафов можно, если соблюдать правила по лимиту денежных средств в кассе.

На конец дня работы в кассе должна оставаться сумма наличных денег, не превышающая предельную величину, которую рассчитывают для себя фирмы и предприниматели по специальной формуле. Эта величина — лимит остатка кассы. Если наличности останется больше лимита, то превышение полагается сдавать в банк — инкассировать. Как часто это делать, фирмы и предприниматели решают сами.

Кто устанавливает лимит кассы

Лимит остатка денежных средств в кассе устанавливается руководителем фирмы или ИП исходя из сумм:

- поступления выручки;

- расходования наличных.

Один из способов расчета фирма или предприниматель выбирают самостоятельно.

Порядок расчета лимита кассы

Если выручки наличными не было, то лимит кассы определяют по показателю расхода наличных денег без учета средств на выплату зарплаты и иных вознаграждений сотрудникам. Формула для расчета:

Лимит остатка кассы, если были наличные расчеты, можно считать по суммам выручки – по формуле:

Получившися показатель лимита можно округлить любым способом — или по математическим правилам, или просто в меньшую сторону. Расчетный период допустимо взять любой. В зависимости от желаемого показателя лимита это может быть период:

- прошедший, но за тот же год. К примеру, лимит на 3 квартал 2021 года можно посчитать по объемам расходов или поступлений за 2 квартал 2021 года;

- с максимальным поступлением наличных. Так, лимит на 3 квартал 2021 года можно определить по поступлениям 4 квартала 2021 года года, если тогда они были на максимуме;

- аналогичный за прошлые годы. К примеру, лимит на 3 квартал 2021 года можно считать по расходам или поступлениям 3 квартала 2021 года.

В периоде расчета учитываются все дни, когда фирма или предприниматель работали, но в целом он не должен превышать 92 рабочих дня.

Пример 1

ООО «Символ» открыло магазин одежды в воскресенье. Этот день учитывется в составе в периода для расчета лимита — например, за 3 квартал того же года или в следующем году.

Пример 2ООО «Символ» составляет расчет лимита кассового остатка на основе данных бухучета, исходя из объемов поступлений наличных денег за январь, февраль и март предыдущего года. Обособленных подразделений у «Символа» нет. Выручка сдается в банк каждый пятый день.

«Символ» работает без выходных с 10 до 22 часов. Следовательно, расчетный период составляет 90 рабочих дней (31 дн. + 28 дн. + 31 дн.).

Оборот по дебету счета 50 в корреспонденции с кредитом счета 90, а также кредитом счета 62 в части полученных в расчетном периоде авансов наличными средствами, которые были зачтены в этом же периоде, составил 2 699 998 рубля:- в январе – 887 388 руб.;- в феврале – 802 015 руб.;- в марте – 1 010 595 руб.

https://www.youtube.com/watch?v=m3wfCZ17mec

Бухгалтер «Символа» рассчитал допустимый размер остатка наличных денег в кассе:149 999,89 руб. (2 699 998 : 90 дн. × 5 дн.).

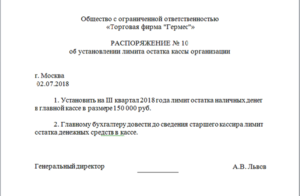

На основе этих данных руководитель организации своим распоряжением установил размер кассового остатка в сумме 150 000 рублей.

Лимит остатка кассы оформляют приказом руководителя — например, такого содержания:

«1. Установить на 2 квартал 2021 года лимит остатка наличных — 70 000 рублей. Главному бухгалтеру сообщить старшему кассиру о лимите кассы.»

Скачать бланк распоряжения о лимите по организации.

Скачать пример оформления распоряжения о лимите по организации.

Скачать бланк приказа об установлении лимита в подразделениях.

Скачать пример оформления приказа об установлении лимита в подразделениях.

Обязательно ли устанавливать лимит кассы?

Придерживаться предельного остатка кассы приходится всем фирмам (независимо от организационной формы) и предпринимателям, если они не относятся к малым предприятим. При этом применяемая система налогообложения значения не имеет.

А для малых предприятий, будть то орагнизация или ИП, ведение кассовых операций упрощено, в связи с чем лимит остатка кассы им разрешено не фиксировать.

Данное решение малые фирма или предприниматль должны подтвердить приказом — например, с таким содержанием:

«Наличные деньги хранить без фиксации лимита кассы. Ответственным за сохранность денег является старший кассир.»

Скачать бланк приказа о хранении денег без кассового лимита.

Скачать пример оформления приказа о хранении денег без кассового лимита.

Получить статус малого предприятия организация или ИП могут в середине года, и с этого момента им можно отменить лимит кассы. Безопаснее оформить такое решение специальным приказом — например, такого содержания:

«С 1 июня 2021 года отменить приказ о лимите остатка кассы от 01.01.2014. С 1 июня 2021 года хранить наличные деньги без расчета лимита кассы.»

Скачать бланк приказа об отмене лимита кассы.

Скачать пример оформления приказа об отмене лимита кассы.

Превышение лимита остатка денежных средств в кассе

Есть случаи, когда разрешается превышать лимит кассы, их всего два.

Случай 1. Сверхлимитная наличность в кассе разрешена в течение пяти дней с даты выдачи сотрудникам зарплаты и нетрудовых выплат (матпомощи, пособий и др.). После чего наличные обязательно инкассируются.

Случай 2. Сверхлимитная наличность в кассе допустима в нерабочие дни, если в это время были операции по кассе. Инкассация таких сумм обязательна не позднее первого рабочего дня, отведенного для сдачи наличных в банк.

Пример 3

ООО «Альфа» установило лимит остатка денежных средств в кассе в размере 30 000 руб. Организация выдает зарплату за март 5, 6 и 7 апреля.

По платежной ведомости за март сумма зарплаты к выдаче составляет 100 000 руб. Эту сумму «Альфа» получила наличными в банке 5 апреля. Ежедневная наличная выручка составляет 50 000 руб.

Сверхлимитные наличные деньги организация сдает в банк ежедневно.

Величину сверхлимитной наличности бухгалтер рассчитывает так:

| Сверхлимитная наличность в кассе | = | Остаток в кассе на конец дня | — | Размер кассового остатка | — | Остаток невыданной зарплаты |

На начало 6 апреля в кассе должна быть сумма, не превышающая лимит (30 000 руб.) и остаток невыданной зарплаты.

Лимит кассы: штрафы за превышение

Возможные санкции за превышение лимита остатка кассы смотрите в таблице.

| Нарушитель | Штраф | Замена на предупреждение |

| Фирма | 40 000 – 50 000 рублей | — |

| Предприниматель | 4000 – 5000 рублей | — |

| Руководитель | 4000 – 5000 рублей | — |

| Малое предприятие — фирма | 40 000 – 50 000 рублей | Возможна* |

| Малое предприятие — ИП | 4000 – 5000 рублей | Возможна* |

_________________________

* За первое несоблюдение лимита кассы налоговая инспекция может заменить штраф предупреждением.

Пример 4В июне ООО «Символ» оштрафовано за превышение остатка наличных на 50 000 рублей. По факту вынесения постановления о нарушении бухгалтер «Символа» отразит в учете:

Дебет 91-2 Кредит 76

— 50 000 руб. – начислен административный штраф;

Дебет 76 Кредит 51

— 50 000 руб. – уплачен штраф.

Лимит кассы. Расчёт лимита кассы в 2021 году

От грамотного ведения бухгалтерии на предприятиях зависит очень многое.

Квалифицированный бухгалтер, профессионально и точно выполняющий свои служебные функции, способен оградить организацию от претензий со стороны контролирующих органов: налоговой службы, трудовой инспекции и др.

Среди прочих обязательных процедур, которые должен проводить бухгалтер, входит соблюдение кассовой дисциплины, в том числе установка лимита кассы.

Расшифровываем понятие «лимит кассы»

Если говорить простым языком, то словосочетание «лимит кассы» расшифровывается довольно просто: это максимально допустимая величина наличных средств в денежном хранилище, сейфе или кассе коммерческой компании на конец дня. Данная норма введена Центробанком РФ, и устанавливать этот предел бухгалтерия предприятия должна в индивидуальном порядке в начале каждого календарного года.

https://www.youtube.com/watch?v=StGJP-1Vzic

Установка и соблюдение кассового лимита – головная боль многих бухгалтеров.

Для того, чтобы избежать излишков, им приходится постоянно следить за наличностью, и если в кассе вечером денег вдруг становиться больше установленной нормы, то представителю бухгалтерии нужно ехать в банк, чтобы положить средства на расчетные счета предприятия. В противном случае при какой-либо проверке избежать административного наказания вряд ли получится.

Как было раньше

Ранее абсолютно все предприятия и организации, имеющие дело с наличными деньгами должны были лимитировать остаточные средства в кассе. С июня 2014 года эта практика изменилась: теперь некоторые представители бизнеса могут не устанавливать лимитов. Неудивительно, что многие захотели воспользоваться этим правом.

Однако, проведенные налоговиками проверки обнаружили некоторые нарушения, вызванные недостаточным знанием законодательной базы в части безлимитного содержания денежных остатков и, как следствие, применили штрафные санкции к целому ряду предприятий и организаций.

Именно поэтому для того, чтобы избежать претензий со стороны налоговых служб, реализовывать право на безлимитную кассу нужно грамотно и с четким пониманием всех правил данного процесса.

В каких случаях превышение лимита в кассе допустимо

Как прописано в законе, в строго определенные дни, предприятия и организации могут вполне правомерно допускать кассовые излишки. В частности:

- Если предполагается выплата заработной платы, социальной, материальной помощи, стипендий и т.п., но не больше пяти рабочих дней с момента снятия денег на эти цели с расчетного счета компании;

- Если кассовые операции ведутся в нерабочие праздничные или выходные дни, в кассе также могут быть суммы выше предельных значений.

Любые другие обстоятельства не могут служить оправданием для превышения лимита и неизбежно повлекут за собой административное наказание в виде наложения штрафов.

Штрафы за превышение финансового предела в кассе

Денежные взыскания за превышение суммы выручки, хранящейся в кассе довольно существенны:

- Юридические лица (предприятия и организации) могут быть оштрафованы на сумму от 40 до 50 тыс. руб.

- Индивидуальные предприниматели, а также должностные лица (бухгалтера или руководители) коммерческих компаний подвергаются штрафу в размере от 4 до 5 тыс. руб.

Если нельзя, но очень хочется: право на отказ от кассового лимита

Некоторым категориям предприятий и организаций, а также индивидуальным предпринимателям закон предоставляет право отказаться от поддержания предельно установленных финансовых показателей в кассе.

Воспользоваться этим правом могут коммерческие компании, относящиеся к сфере малого бизнеса, а также все индивидуальные предприниматели, причем независимо от применяемого ими налогового режима.

Отказ от лимита в кассе не подразумевает под собой каких-то специальных действий, вполне достаточно просто соответствовать определенным параметрам:

- предельный доход – не более 800 тысяч без НДС за выполненные услуги и проданные товары;

- ограниченность персонала – за последний календарный год число сотрудников на предприятии не должно быть выше 100 человек;

- участие в уставном капитале — не более четверти доли других юридических лиц.

Если фирма подпадает под эти требования, то она смело может хранить в кассе неограниченные финансовые средства.

В тех случаях, если право на отсутствие лимита по кассе возникает не с момента регистрации предприятия, а, по каким-то другим причинам, в процессе его деятельности, то для того, чтобы им воспользоваться, руководству предприятия нужно предпринять следующие шаги:

- В письменном постановлении отменить ранее изданный приказ об установлении кассового лимита;

- Выпустить новый приказ, где будет прописано, что с такого-то числа кассовый лимит отсутствует.

Установка кассового лимита: порядок и правила

Как уже было сказано выше, все крупные предприятия и организации обязаны вводить кассовые ограничения. Если это не проведено, то по закону кассовый лимит считается нулевым.

Для того, чтобы установить предел финансов, хранящихся в кассе, руководителю предприятия или организации нужно выпустить соответствующий приказ.

Никаких заявлений или уведомлений в налоговую инстанцию подавать не нужно.

Внимание! По собственной инициативе установить кассовый лимит могут ИП или юридические лица, работающие в области малого и среднего предпринимательства.

https://www.youtube.com/watch?v=H2EIoLD28r8

Как правило, обоснованием таких действий служит желание обеспечить контроль за сохранностью наличных денег.

При этом, надо понимать, что если соответствующий приказ издан и кассовый лимит установлен, то бухгалтерия предприятия или ИП обязаны его соблюдать, а весь излишек отвозить в банк.

При обнаружении в ходе проверки каких-либо нарушений, специалисты налоговой инспекции непременно прибегнут к административному наказанию.

Как рассчитать кассовый лимит

Именно этот вопрос больше всего интересует начинающих бухгалтеров. Ломать над ним голову не нужно – варианты расчета предусмотрены законом::

- По объему поступлений наличных денежных средств по формуле:Лимит = Выручка / Расчетный период х Дни

- По объему выдачи налички (если нет наличной выручки) по формуле:Лимит = Выдачи /Расчетный период х Дни

Пояснения:

Выручка – сумма средств от реализации услуг и продажи товаров. Если предприятие только создано, то здесь нужно указать предполагаемый размер поступлений;

Расчетный период – от 1 до 91 дня включительно. Выбран он может быть абсолютно произвольно;

Дни – от 7-14 рабочих дней между сдачей наличности. Следует помнить, что чем меньше количество дней, тем меньше в кассе должно оставаться денег.

Таким образом, если предприятие в силу установленных законом обстоятельств обязано строго соблюдать кассовую дисциплину, проводить ежевечерний подсчет дневной выручки и сдачу остатков в банк, то делать это нужно по всем правилам и нормам, установленным законодателем. В противном случае, избежать административных санкций со стороны контролирующих структур вряд ли получится.

Лимит кассы: нормативная база и сроки установления лимита :

Лимит кассы – это установленная организацией максимально допустимая сумма денег в кассе на каждый рабочий день. Необходимость постоянно следить за излишками наличности в кассе усложняла жизнь многим бухгалтерам. С 1.06.14 были внесены изменения в порядок ведения кассы: некоторые предприятия освобождены от обязательного установления кассового лимита.

Необходимость лимита

Большинство операций, особенно связанных с обращением крупных сумм, проводят при помощи банковских переводов. Лимит кассы создан как раз для контроля и уменьшения оборота наличных средств. Превышение установленных норм допускается лишь в некоторых случаях.

Для установления реальных цифр предельной наличности в кассе периодичность пересмотра лимита не ограничивается Банком России. По своему усмотрению руководитель имеет право изменять размер лимитной суммы в кассе в течение месяца, квартала, года или другого необходимого срока.

Порядок установления

Лимит остатка кассы устанавливается организацией самостоятельно. Документ, регулирующий ведение кассовых операций, вступает в силу после подписания руководителем предприятия. Нужно понимать, что отсутствие устанавливающего документа может привести к ответственности, т. к. лимит автоматически будет считаться нулевым, а все находящиеся в кассе суммы – сверхлимитными.

Регулирует установление лимита наличности в кассе – Банк России (Указанием №332-У от 11.03.14). Контролирует соблюдение принятых норм банк, который обязан проверять данные кассовых операций не реже раза в 1–2 года. При обнаружении несоответствий и нарушений отправляется запрос в налоговую службу.

Организации, освобожденные от установленного лимита кассы

После внесения изменений в порядок кассового учета, некоторые организации были освобождены от обязательного установления предельного размера наличности в кассе. К ним относятся предприниматели малого бизнеса и ИП. Для того чтобы воспользоваться правом на неограниченное обращение наличности в кассе, предприятию необходимо соответствовать следующим критериям:

- средняя численность сотрудников за предыдущий год составляет не более 100;

- сумма выручки без учета НДС за прошлый год — не более 800 млн рублей;

- доля в уставном капитале сторонних юридических лиц – 25% или менее;

- доля участия средств в уставном капитале различных фондов, организаций или объединений не превышает 25%.

Индивидуальные предприниматели и представители малого бизнеса получили право не соблюдать лимит денег в кассе с 1.06.15. Организации, зарегистрированные как объекты малого бизнеса после указанной даты, могут не устанавливать лимит с момента признания статуса предпринимательской деятельности.

Отказ предприятия от лимита кассы

Для отказа от установления предельного значения денег в кассе недостаточно просто заявить об этом. Как и любое действие предприятия, оно должно быть оформлено документально в следующем порядке:

- Если до момента отказа действовал приказ об установлении лимита кассы, его требуется отменить.

- Подготовить и утвердить приказ об устранении установленного лимита кассы с определенного числа.

Составление документа об отсутствии предельной суммы денег в кассе очень важно, т. к. при плановой проверке несоблюдение кассового лимита будет необоснованным и повлечет за собой административную ответственность.

Виды штрафов при нарушениях лимита кассы

В случаях, когда хранение сверхлимитных сумм не разрешено, предприятию грозят штрафы по статье 15.1 Кодекса об административных правонарушениях. В зависимости от того, кто несет ответственность, суммы могут быть в размере:

- 4–5 тыс. рублей выплачивают ИП и должностные лица малого бизнеса;

- 40–50 тыс. рублей взимают с юридических лиц (т. е. с предприятия).

Во избежание штрафных санкций следует тщательно следить за кассовыми операциями и вовремя передавать сверхлимитные суммы в банк.

https://www.youtube.com/watch?v=etsaqKme2BQ

Предприятие может быть привлечено к ответственности и в случаях таких нарушений, как хранение средств в кассе без оформления приходного ордера, а также при просрочке выплаты сумм, направленных из фонда оплаты труда.

Законное хранение сверхлимитных средств в кассе

Согласно указанию Банка России, предусмотрены случаи, когда лимит кассы предприятия можно законно превысить. В перечень включены суммы:

- для выплаты в фонд заработной платы (оплата за труд, стипендии, социальные выплаты);

- образовавшиеся в праздничные и выходные дни, если организация осуществляет наличные расчеты в это время.

Стоит учитывать, что средства, поступающие из фонда оплаты труда, должны быть выплачены в течение 3–5 дней, включая день, в течение которого средства поступили в кассу.

Как соблюсти кассовый лимит?

Необходимо, чтобы руководство предприятия внимательно относилось к вопросу ведения кассового дела. Лимит должен быть введен соответственно обороту наличности в кассе. Установление сумм, не обоснованных расчетами, скорее всего, приведет к частым нарушениям лимита.

Остаток денег в кассе можно увидеть в кассовой книге. Если обнаружена предельная сумма, ее следует сдать на хранение в банк. Предприятие вправе устанавливать самостоятельно периодичность отправления денежных средств для зачисления на расчетный счет. К обязательной инкассации подлежат только лимитные суммы, распределение остатка происходит на усмотрение организации.

Расчет на основе объема выручки

Метод используется в тех случаях, когда предприятие получает или планирует получать выручку наличностью. Чтобы осуществить расчет лимита кассы, основываясь на объеме вырученных от экономической деятельности средств, используют формулу Л = Об ÷ Трас × Тин, где:

— Л – лимит средств в кассе;

— Об – объем выручки, полученный наличным расчетом, за рассматриваемый период;

— Трас – расчетный период (квартал) в днях;

— Тин – периодичность сдачи средств в банк (инкассации).

Пример расчетов по объему выручки

Рассмотрим, как рассчитать лимит кассы, используя следующие данные: в кассу торговой фирмы «Х» ежедневно поступает выручка. Расчетным периодом признан первый квартал прошлого года. Выручку сдают 1 раз в 4 дня. Фирма работает без выходных. Выполним действия:

- Рассчитаем количество рабочих дней в квартале. В условии указано, что фирма осуществляет деятельность всю рабочую неделю, следовательно, расчетный период состоит из 90 дней.

- Объем полученной выручки, который был выявлен на основании данных счетов 50, 90 и 62, составил 4 856 548 рублей, а именно: в январе – 1 558 884 р., в феврале – 1 240 058 р., в марте – 2 057 606 р.

- Рассчитаем лимит кассы на первый квартал: Л = 4 856 548 ÷ 90 × 4 = 215 846 р.

Основываясь на результатах, глава фирмы выпустил приказ об утверждении лимита.

Расчет на основе расходов наличных средств

Если предприятие использует только безналичные расчеты, установить ежедневную предельную сумму денежных средств в кассе можно при помощи объема наличных административно-хозяйственных расходов. Стоит учитывать, что в расчет ни в коем случае не берут суммы, поступившие из фонда оплаты труда.

Лимит кассы, рассчитываемый для предстоящих расходов наличных средств, устанавливают с помощью формулы Л = Об ÷ Трас × Тин, где:

— Об – объем выданных сумм из кассы на общехозяйственные и административные расходы;

— Трас – расчетный квартал в днях (но не более 92);

— Тин – период инкассации.

Порядок округления результатов такой же, как и в предыдущих расчетах.

Образец расчета лимита кассы на основе расходов наличных средств

Рассмотрим пример: организация осуществляет только безналичные расчеты. Наличные деньги снимают 1 раз в 3 дня. Расчетным периодом признан первый квартал прошлого года. Организация осуществляет деятельность 5 дней в неделю. Объем расходов наличности за указанный период составил 1 600 000 рублей. Выполним действия:

- Рассчитаем количество дней в рассматриваемом квартале: в январе рабочих дней было 15, в феврале – 19, в марте – 22. Итого: 56 дней.

- Согласно данным бухгалтерского учета, сумма расходов за январь составила 520 тыс. р., за февраль – 268 тыс. р., за март – 812 тыс. р.

- Вычислим лимит кассы на первый квартал: Л = 1 600 000 ÷ 56 × 3 = 85 714 р.

На основе расчетов руководитель предприятия установил предельно допустимую сумму на каждый рабочий день в размере 86 000 рублей.

https://www.youtube.com/watch?v=fuwYMdTR3KU

В тех случаях, когда организация не осуществляет расходы из кассы и не использует наличные расчеты, а только выплачивает дивиденды, лимит устанавливается исходя из объема выданных денег по аналогичной формуле. При этом совсем необязательно указывать все дни квартала, ведь обычно средства снимаются 1 раз за период. Период инкассации для расчета используют максимальный, равный 7 дням.

Предельные суммы наличных средств для обособленных подразделений

Организация, имеющая структурные подразделения, устанавливает лимит денежных средств в кассе на основе способа инкассации. Для территориально независимых от головного офиса отделений может быть установлен лимит:

- отдельный – в тех случаях, когда средства из кассы передают напрямую в банк;

- совокупный – входящий в состав лимита головного офиса – в тех случаях, когда наличность сдается в главный отдел.

В случае сдачи денежных средств из кассы подразделений в центральный офис, лимит должен быть установлен с учетом выручки каждого из обособленных отделов и распределен по ее доле.

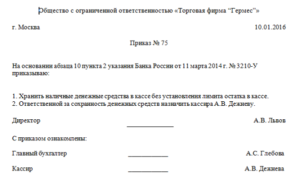

Порядок составления приказа лимита кассы

Документ, устанавливающий организацию кассового учета, составляется каждой организацией самостоятельно. Типовой бланк для приказа не установлен, но обязательна к указанию информация о:

- дате выхода приказа;

- сумме установленного лимита;

- методе и порядке расчета лимитной суммы;

- при необходимости отмене предыдущего приказа с указанием номера документа и даты.

Все остальные критерии официальной бумаги предприятия составляются на основе основных правил документирования. Рассмотрим постановление главы предприятия, указывающее как производить расчет лимита кассы. Приказ-образец может послужить примером для составления документа в условиях другого предприятия:

ТОО «Премиум»

Приказ №25 от 30.09.2015

«Об установлении лимита остатка наличных средств в кассе»