Понятие «сертификат» законодательно не закреплено. Согласно переводу с латинского «sertifico» означает «удостоверяю». В современном экономическом словаре одно из определений сертификата следующее: письменный финансовый документ, свидетельство, удостоверяющее факт внесения его владельцем определенной суммы денежных средств и предоставляющее ему вытекающие из этого права.

Подарочный сертификат может быть в виде ценной бумаги или пластиковой карточки (в этом случае он называется «подарочная карта»). Подарочная карта наиболее распространена, так как защита от подделок у нее выше, чем у бумажного аналога. За рубежом также практикуются электронные подарочные сертификаты.

Каждый подарочный сертификат обладает определенным номиналом, являющимся одновременно стоимостью карты и суммой, которую владелец карты может потратить в магазине, выпустившем ее.

Приобретая сертификат, покупатель магазина фактически осуществляет предоплату за товар.

Преподнося подарочную карту или сертификат в качестве презента, он передает свое право на уже оплаченный, но еще не выбранный товар.

- Изготовление либо приобретение сертификата

- Особенности учета подарочных сертификатов

- Выбытие подарочного сертификата

- «Отоваривание» подарочных сертификатов

- Номинал сертификата больше стоимости выбранного товара

- Номинал сертификата меньше стоимости выбранного товара

- Подарочные сертификаты. Бухгалтерский и налоговый учет. Понятие подарочного сертификата

- Налоги и Учет

- Принцип действия подарочной карты

- Покупка сертификата

- Дарение подарочного сертификата

- Исчисление НДС

- Письмо Минфина России от 25 апреля 2011 г. № 03-03-06/1/268

- Письмо Минфина России от 17 сентября 2009 г. № 03-04-06-01/240

- Подарочные сертификаты: учет и налогообложение — статья

- Бухгалтерский учет подарочных сертификатов

- Налоговый учет подарочных сертификатов

- Прибыль

- НДС

- УСН

- Документальное оформление подарочных сертификатов

- Учет подарочных сертификатов для сотрудников компании

- Как вести бухгалтерский учет подарочных сертификатов?

- Начало ведения учета подарочных сертификатов

- Как учитывать собственные подарочные сертификаты, как их продавать

- Как получить деньги в счёт подарочного сертификата от покупателей

- Как проверить наличие подарочных сертификатов

Изготовление либо приобретение сертификата

Компания может либо самостоятельно изготовить подарочные сертификаты, либо приобрести сертификаты, выпущенные другими компаниями-эмитентами (условно назовем их «чужими»).

- Допустим, торговая компания решила выпустить подарочные сертификаты. В связи с тем что такие расходы напрямую связаны с продажей товаров, для бухгалтерского учета таких расходов следует использовать счет 44 «Издержки обращения»:

Д-т 44, К-т 60, 76 — отражены суммы расходов на изготовление без НДС;

Д-т 19, К-т 60, 76 — отражен НДС.

Поскольку до момента продажи подарочные сертификаты не являются финансовым документом, для контроля за их наличием и движением целесообразно предусмотреть в рабочем плане счетов отдельный забалансовый счет, а в учетной политике указать способ оценки изготовленных подарочных сертификатов. Например, Д-т 015 — отражено изготовление платежных сертификатов.

В налоговом учете на основании пп. 6 п.

Особенности учета подарочных сертификатов

1 ст. 253 НК РФ произведенные расходы следует отнести к прочим расходам, связанным с реализацией.

Возможен учет изготовленных сертификатов на счете 10 «Материалы» по фактической себестоимости. Выбранный организацией способ необходимо закрепить в учетной политике.

- Если торговая компания приобрела подарочные сертификаты «чужих» компаний для последующей их реализации, это отражается следующей записью:

Д-т 50-3 «Денежные документы», К-т 60 — отражено получение сертификатов по акту приема-передачи.

В данном случае подарочные сертификаты можно отнести к денежным документам, поскольку на них отражена только сумма (номинал) и они представляют собой право требования определенных товаров (услуг).

Обычно по такой схеме компания приобретает «чужие» подарочные сертификаты для последующего вручения в качестве подарка своим сотрудникам или клиентам.

- Если же компания приобретает «чужие» подарочные сертификаты для последующей перепродажи, то, как правило, заключается агентский договор с компанией-эмитентом, в котором прописываются условия реализации сертификатов, в частности агентское вознаграждение. Поступившие на реализацию сертификаты подлежат учету на забалансовом счете и в оценке, предусмотренной в договоре.

Выбытие подарочного сертификата

Компания, владеющая подарочными сертификатами, может продавать их либо раздавать бесплатно.

- Реализация собственных подарочных сертификатов

При продаже собственных подарочных сертификатов, как было отмечено, у будущего владельца возникает право требовать товар (услугу) по такому сертификату, а у компании — обязательство передать выбранный товар (услугу) по полученной предоплате. На основании пп. 1 п. 1 ст. 251 НК РФ у компании не возникает обязанности платить налог на прибыль. В учете производятся записи:

Д-т 50 (51), К-т 62-2 — отражена реализация подарочного сертификата — получение предоплаты за будущие поставки;

Д-т 76, К-т 68 — начислен НДС с полученной предоплаты;

К-т 015 — отражена передача подарочного сертификата покупателю.

https://www.youtube.com/watch?v=A1OEBMF22D0

В случае использования для учета сертификатов счета 10 списание сертификата в момент передачи будет отражено записью: Д-т 44, К-т 10.

- Реализация «чужих» подарочных сертификатов

При продаже «чужих» подарочных сертификатов используется общий порядок отражения операции при комиссионной торговле. Подарочный сертификат при этом выступает как товар.

- Безвозмездная передача подарочных сертификатов

Безвозмездная раздача платежных сертификатов возможна при проведении рекламной акции либо при вручении в качестве подарка. При безвозмездной раздаче подарочных сертификатов необходимо отразить выбытие сертификата:

К-т 015 — отражена передача подарочного сертификата покупателю.

https://www.youtube.com/watch?v=A1OEBMF22D0

В случае использования для учета сертификатов счета 10 списание сертификата в момент передачи будет отражено записью: Д-т 44, К-т 10.

В связи с тем что в таком случае у компании отсутствует операция по получению предоплаты, бесплатно розданные подарочные сертификаты также целесообразно учитывать на отдельном забалансовом счете.

При вручении сертификата в качестве подарка нужно учитывать следующее.

Согласно п. 2 ст. 574 ГК РФ если от организации получен подарок дороже 5 МРОТ (500 руб.), то нужно оформить письменный договор. В соответствии с пп. 7 п. 1 ст. 228 НК РФ физические лица, получающие доходы в натуральной форме в порядке дарения, самостоятельно исчисляют и уплачивают НДФЛ.

При бесплатной раздаче собственных подарочных сертификатов, очевидно, на сертификате будет стоять логотип фирмы.

В данном случае необходимо учитывать, что «…рекламой является информация об организации или предпринимателе, виде деятельности, товарах, идеях, распространяемая в любой форме с помощью любых средств среди неопределенного круга лиц для поддержания интереса к рекламируемому объекту…» (п. 1 ст. 3 Федерального закона от 13.03.2006 N 38-ФЗ). Подарочные сертификаты с логотипом фирмы подходят по всем критериям и могут считаться рекламой. При этом расходы на рекламу являются нормируемыми в целях исчисления налога на прибыль. Для целей налогообложения прибыли расходы на подарочные сертификаты могут быть учтены как рекламные только в пределах 1% от выручки компании (п. 4 ст. 264 НК РФ).

При безвозмездной передаче «чужого» подарочного сертификата в качестве подарка в бухгалтерском учете производятся стандартные записи при безвозмездной реализации актива, принадлежащего компании:

Д-т 91, К-т 50-3 — списан «чужой» подарочный сертификат;

Д-т 91, К-т 68 — отражен НДС с безвозмездной реализации.

Примечание. В случае безвозмездной передачи сертификата объект налогообложения по НДС (и по налогу на прибыль) возникнет при «отоваривании» этого сертификата.

«Отоваривание» подарочных сертификатов

Если сумма, на которую выбраны товары, больше, чем номинал сертификата, можно доплатить недостающую сумму. Если стоимость сертификата превышает сумму подарка, разница в одних магазинах не возвращается, а в других остается на персональном счете покупателя сертификата и учитывается при следующих приобретениях сертификатов этого магазина.

В бухгалтерском учете операции по «отовариванию» подарочного сертификата, номинал которого равен стоимости товара, отражаются так же, как реализация любого другого товара по ранее полученной предоплате.

Рассмотрим порядок учета «отоваривания» подарочного сертификата, когда номинал сертификата больше или меньше стоимости выбранного товара.

Номинал сертификата больше стоимости выбранного товара

В данном случае сумма номинала сертификата соответствует условиям признания выручки п. 12 ПБУ 9/99 «Доходы организации».

Д-т 62, К-т 90 — отражена сумма номинала сертификата;

Д-т 90, К-т 68 — начислен НДС с суммы реализации;

Д-т 90, К-т 41 — списана стоимость выбранного товара;

Д-т 62, К-т 62 — зачтена предоплата;

Д-т 76, К-т 68 — сторно НДС с аванса в части зачтенной предоплаты.

Таким образом, учет реализации в данном случае ничем не отличается от учета при стандартной реализации. Доходом в целях исчисления налога на прибыль является выручка, учтенная на счете 90 за минусом НДС.

Номинал сертификата меньше стоимости выбранного товара

В данном случае к стандартным записям по реализации добавится запись, отражающая доплату стоимости полученного товара:

Д-т 50, 51, К-т 62 — отражена доплата за выбранный товар.

https://www.youtube.com/watch?v=ivvEshpBDtg

Налоговый учет движения подарочных сертификатов и конкретные схемы записей в бухгалтерском учете напрямую зависят от правил обращения сертификатов, разработанных организацией.

Е.Владимирова

Специалист

Департамента аудита

ООО «Бейкер Тилли Русаудит»

Все чаще владельцы компаний в качестве маркетингового хода прибегают к использованию подарочных сертификатов. И эту статью мы посвятим вопросу ведения в 1С учета подарочных сертификатов, а именно в 1С Бухгалтерии предприятия 3.0.

Для начала учета подарочных сертификатов в бухгалтерии 3.0 в первую очередь надо включить опцию Подарочные сертификаты, которая находится в разделе Администрирование → Функциональность → закладка Торговля.

«1С:БУХГАЛТЕРИЯ 8 ДЛЯ 1» — 3’000 рублей. Полный функционал без доплат, бесплатной установкой и начальной настройкой.

Приобретение сертификатов, отражается с помощью документа Поступление товаров (раздел Покупка → Поступление (акты, накладные)). Здесь учитывается стоимость изготовления этих карт, т.е.

нам надо указать не номинал, а именно стоимость пластиковой карточки, которые мы приобретаем с целью дальнейшего использования.

В справочнике Номенклатура должна быть введена отдельная позиция с Видом номенклатуры Материалы (это необходимо для корректного заполнения счета учета подарочных сертификатов в бухгалтерии).

Для учета входящей НДС нужно создать Счет-фактура полученный, оформить его можно из документа поступления, для этого понадобится заполнить номер и дату счет-фактуры и нажать Зарегистрировать. Созданный документ будет доступен по ссылке, данные в нем заполняться автоматически.

И конечно не забываем заплатить поставщику. Это может быть как оплата наличными (Выдача наличных), так и безналичный расчет (Списание с расчетного счета).

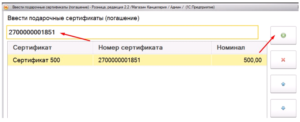

Следующим этапом в 1С учете подарочных сертификатов предполагается оформление их продаж. Для этого открываем Отчеты о розничных продажах.

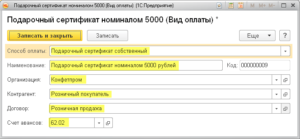

Для учета продажи подарочной карты покупателю данные вносятся на закладке Продажа сертификатов. Здесь вам понадобиться внести информацию в справочник Виды оплат. Бухгалтерия предоставляет возможность учета подарочных сертификатов как принадлежащих организации, так и представляемых от других компаний, с которыми заключен договор.

В программе 1С учет таких подарочных сертификатов разделяется с помощью Типа оплаты: собственный или сторонний. Т.к. продать мы можем только свой сертификат, то в первую очередь введем его. Создаем новый элемент справочника и заполняем всю необходимую информацию.

Как правило, в качестве контрагента (если конечна карта не именная) выбирают розничного покупателя и Без договора.

Сумма оплаты, как правило, соответствует номиналу сертификата, т.е.

Подарочные сертификаты. Бухгалтерский и налоговый учет. Понятие подарочного сертификата

приобретается пластиковая карточка, например, за 9 000 руб. номиналом 9 000 руб.

ДС от реализации сертификата — это аванс, поступивший от покупателя, соответственно на него требуется оформить Счет-фактура выданный на аванс (клиенту он не нужен, но в книге продаж его требуется отразить для учета НДС). Оформляется на основании Отчета о розничных продажах по команде Создать на основании, данные при этом заполняются автоматически.

Для отображения платежа клиента наличными ДС необходимо ввести Поступление наличных (нужен он для соблюдения кассовой дисциплины и формирования кассовой книги), ввести его так же можно вводом на основании. Доступна и оплата платежной картой, которая отображается на вкладке Безналичная оплата.

Для корректного учета подарочных сертификатов в бухгалтерии по мере реализации карт собственных необходимо своевременно оформлять и их списание. Оформляется эта операция документом Требование-накладная (раздел Склад). Счет затрат зависит от деятельности компании (производство — 20, торговля — 44), статья расходов должна содержать вид расхода – материальные расходы.

Оплата товаров с помощью сертификата оформляется так же с помощью Отчета о розничных продажах, но уже на вкладке Безналичная оплата. Подарочной карточкой можно оплатить покупку полностью, но допускается и смешанная оплата.

https://www.youtube.com/watch?v=BPlMHDCYVx8

Безналичные платежи указываются на закладке Безналичная оплата отдельной строкой, здесь требуется указание Вида оплаты со способом Платежная карта.

Наличные платежи вносятся Поступлением наличных вводом на основании.

Так же можно принять Платеж может быть внесен картой стороннего контрагента. В этом случае должен быть использован сертификат сторонний.

Сумма таких оплат впоследствии должна быть возмещена организации. Выплата ДС сторонним контрагентом оформляется Поступлением на расчетный с видом Поступления от продаж по платежным картам и банковским кредитам.

Наши специалисты помогут Вам настроить программные продукты 1С под Вас.

Звоните +7 (499) 677-54-82 или заполните окно заказа звонка ниже, наши специалисты перезвонят Вам.

Обсудить статью на 1С форуме?

Основные термины, используемые в методических рекомендациях:

- Принципал (Заказчик) – собственник (эмитент) подарочных карт, заключающий агентский договор.

- Агент – лицо непосредственно реализующее подарочные карты

- Подарочный сертификат (подарочная карта) – ни одним законодательным актом не установлено понятие подарочного сертификата (карты).

Налоги и Учет

Предоставление подарочных сертификатов может быть обусловлено выполнением клиентом определенных условий (объемом закупок, покупкой новых товаров и т. д.). Но бывает и так, что такие «подарки» предоставляются вне прямой связи с закупками, например к праздничным датам. Разберемся с порядком налогообложении подарочных карт, ведь здесь существует немало подводных камней.

Принцип действия подарочной карты

Подарочные сертификаты представляют собой документ, который предоставляет право его предъявителю зачесть в счет стоимости приобретаемых у продавца товаров (работ, услуг) сумму номинала, указанного в этом сертификате (см. схему ниже).

Законодательство не регулирует специфику обращения подарочных сертификатов. В то же время, учитывая принцип свободы договора, стороны могут заключить договор, как предусмотренный, так и не предусмотренный законом или иными правовыми актами (1).

Чтобы определить порядок бухгалтерского учета и налогообложения операций с подарочным сертификатом, в первую очередь нужно квалифицировать правоотношения, возникающие при обращении подарочных сертификатов.

Покупка сертификата

Анализ применяемой схемы обращения подарочных сертификатов позволяет сделать вывод, что для целей налогообложения покупку подарочных сертификатов следует рассматривать как выдачу аванса под покупку товара в будущем. Покупатель сертификатов выдает денежные средства продавцу и в счет оплаты получает не товар, а документ, удостоверяющий право его предъявителя на зачет номинала сертификата в стоимости покупки.

Близкий подход к квалификации этой операции высказан Минфином России (2), а также встречается и в судебной практике (3).Соответственно, покупка подарочного сертификата номиналом 1000 рублей отражается в учете организации как выдача аванса:ДЕБЕТ 76 КРЕДИТ 51 (50, 71)

– 1000 руб. — приобретен подарочный сертификат.

Дарение подарочного сертификата

Дарение клиенту подарочного сертификата по экономическому смыслу представляет собой передачу имущественных прав клиенту — права зачесть сумму номинала сертификата в счет стоимости покупки товаров (работ, услуг).

Покупатель сертификата дарит его клиенту. В результате право зачесть номинальную стоимость сертификата в счет стоимости покупки переходит от организации к клиенту.

Можно ли рассматривать передачу подарочного сертификата как расходы, связанные с продвижением?

Налоговый кодекс предусматривает такой вид внереализационных расходов, как расходы в виде премии (скидки), выплаченной (предоставленной) продавцом покупателю вследствие выполнения определенных условий договора, в частности объема покупок (4). По нашему мнению, относить на расходы сумму подарочных сертификатов можно только в том случае, если они дарятся непосредственно клиентам — физическим лицам и за выполнение определенных условий договора.

Если клиентами поставщика являются организации и сертификат дарится представителям организации, то, на наш взгляд, такую операцию следует рассматривать как подарок физическому лицу и не признавать расходом по налогу на прибыль.

Дело в том, что указанная выше норма Налогового кодекса регулирует ситуацию, когда поставщик стимулирует покупателя.

В случае же, когда предоставляется подарочный сертификат на товары и услуги личного потребления, понятно, что он предоставлен не в интересах компании покупателя, а в интересах конкретного физического лица.

По мнению автора, в этой ситуации нет основания признавать такие расходы как премии покупателям по указанной статье Налогового кодекса. Их следует рассматривать как подарки и не признавать расходом (5). Аналогичной позиции придерживаются и финансисты (6).

С точки зрения экономической логики расходы на подарки физическим лицам — представителям клиента связаны с деятельностью, направленной на получение дохода. Эти расходы направлены на то, чтобы стимулировать конкретных должностных лиц компании в дальнейших покупках.

Но из-за того, что Налоговый кодекс (7) прямо предписывает, что суммы подарков на расходы не относятся, то включать в расходы сумму подарочных сертификатов рискованно.

Тот факт, что подарочный сертификат представляется в интересах конкретного физического лица, приводит к тому, что это физическое лицо получает доход в натуральной форме (8). Соответственно, встает вопрос и о налогообложении НДФЛ суммы подарка.

В то же время предусмотрена льгота для подарков в сумме до 4000 рублей (9). Так, не включаются в налоговую базу доходы, не превышающие 4000 рублей, полученные по каждому из следующих оснований за налоговый период:

- стоимость подарков, полученных налогоплательщиками от организаций или индивидуальных предпринимателей;

- стоимость любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров (работ, услуг).

Из этого следует, что если сумма даримых этому физическому лицу подарков за календарный год менее 4000 рублей, то налогооблагаемой базы по НДФЛ не возникает. К такому выводу пришло и финансовое ведомство (10).

Специалисты считают, что в этом случае организации нет необходимости представлять форму 2‑НДФЛ (11).

Если все-таки сумма подарков физического лица за календарный год превышает лимит в 4000 рублей, то налоговый агент должен представить в инспекцию сведения о доходах клиента.

https://www.youtube.com/watch?v=scatZvAdfrs

Судьи придерживаются мнения, что датой фактического получения дохода у физических лиц — держателей сертификатов является дата, когда держатели сертификатов предъявили их в качестве средства платежа и получили в обмен на него конкретный товар или услугу, поскольку именно в этот момент может быть достоверно подтвержден факт оплаты за физическое лицо стоимости товаров (работ, услуг) (12). Но стоит обратить внимание, что в этой ситуации суд рассматривал дело, где организация передавала своим сотрудникам подарочные сертификаты, дающие право на получение услуг общественного питания в ресторане.

На основе изложенного можно сделать вывод, что доход физическое лицо получает не в момент получения подарочных карт, а только при зачете номинала сертификата в стоимости соответствующей покупки. В качестве аргумента можно также использовать довод, что физическое лицо может и вовсе не использовать сертификат или передать его другому лицу.

Однако, на наш взгляд, это рискованная позиция. Получив подарочный сертификат, физическое лицо получило имущественное право и доход в натуральной форме (13).

Что касается упомянутого судебного решения, то его особенность в том, что организация общественного питания представляла организации ежемесячный отчет об оказании таких услуг.

То есть, был организован сбор информации об использовании сертификатов в счет уплаты питания.

В обычном же случае такая информация магазинами не предоставляется. Поэтому применение позиции, что доход физического лица возникает только при покупке товара за сертификат, приведет к тому, что налог вообще не будет уплачен. Сомневаемся, что суды поддержат такие действия.

Стоимость подарка не облагается взносами в фонды обязательного государственного страхования, так как не относится к объекту обложения страховыми взносами (14) (выплаты и иные вознаграждения, производимые в рамках гражданско-правовых договоров, предметом которых является переход права собственности или иных вещных прав на имущество (имущественные права) (15).

– подарочный сертификат передан клиентам.Передача сертификата физическим лицам отражается в бухгалтерском учете проводкой:ДЕБЕТ 91 КРЕДИТ 76

Пример

Организация, реализующая товары, приняла решение всем клиентам, которые приобрели в текущем году товаров на сумму более 1 млн руб., подарить подарочный сертификат косметической компании «Ноктюрн» номиналом 1000 руб.

В бухгалтерском учете компании будут сделаны следующие записи:ДЕБЕТ 76 КРЕДИТ 51 (50, 71) – 1000 руб. — приобретен подарочный сертификат;ДЕБЕТ 50 субсчет «Денежные документы» КРЕДИТ 76 – 1000 руб. — оприходован подарочный сертификат;ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 50 субсчет «Денежные документы»

– 1000 руб. — подарочный сертификат передан клиенту.

Исчисление НДС

Как мы уже указали выше, оплату подарочных сертификатов следует рассматривать как выдачу аванса продавцу, а последующее дарение их клиентам — как передачу имущественных прав. Реализация имущественных прав подлежит обложению НДС.

При этом в Налоговом кодексе прямо указано, что реализацией товаров (работ, услуг) признается передача права собственности на товары, результатов выполненных работ и оказание услуг на безвозмездной основе (16).

На основании того, что в указанной норме для безвозмездной реализации не указаны имущественные права, можно было бы сделать вывод, что безвозмездная передача имущественных прав (в отличие от реализации имущественных прав) не подлежит обложению НДС.

Такая точка зрения может иметь место, но велика вероятность возникновения споров с налоговой инспекцией. На наш взгляд, системное толкование норм Налогового кодекса приводит к выводу, что все-таки безвозмездная передача имущественных прав также является объектом обложения НДС.

Налоговый кодекс устанавливает правила определения налоговой базы при уступке денежного требования (17). Но ситуация с уступкой аванса там не указана. Соответственно, исчислять НДС следует в общем порядке (18), то есть со стоимости подарочных сертификатов, без учета НДС.

Суммы НДС, уплаченные при покупке сертификатов, могут быть приняты к вычету, так как это аванс, связанный

с приобретением имущественных прав, приобретаемых для осуществления операций, признаваемых объектами налогообложения (19).

Но, чтобы получить право на вычет, организация должна иметь счет-фактуру от продавца. Если, к примеру, подарочные сертификаты будут приобретены в розницу, то организации будет предоставлен кассовый чек и не будет предоставлен счет-фактура.

В такой ситуации НДС к вычету принять не удастся.

Пример

Организация приобрела по безналичному расчету 10 подарочных сертификатов номинальной стоимостью по 1000 руб. каждая за 10 000 руб. Подарочные сертификаты были переданы клиентам в рамках маркетинговой акции.

https://www.youtube.com/watch?v=hA7xzK8LOPk

ДЕБЕТ 76 КРЕДИТ 51 – 10 000 руб. — оплачены сертификаты;ДЕБЕТ 19 КРЕДИТ 76 – 1525,42 руб. — выделен НДС в стоимости приобретения;ДЕБЕТ 68 КРЕДИТ 76 (субсчет «НДС с авансов») – 1525,42 руб. — НДС принят к вычету;ДЕБЕТ 50 субсчет «Денежные документы» КРЕДИТ 76 – 10 000 руб.

— оприходованы подарочные сертификаты;ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 50 субсчет «Денежные документы» – 8474,58 руб. — переданы сертификаты клиентам;ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 68 – 1525,42 руб. — начислен НДС;ДЕБЕТ 76 (субсчет «НДС с авансов») КРЕДИТ 68 – 1525,42 руб.

— восстановлен НДС с аванса;ДЕБЕТ 68 КРЕДИТ 19

– 1525,42 руб. — НДС принят к вычету.

Письмо Минфина России от 25 апреля 2011 г. № 03-03-06/1/268

В качестве подарочного сертификата принято понимать документ, удостоверяющий право его держателя приобрести у лица, выпустившего сертификат, товары, работы или услуги на сумму, равную номинальной стоимости этого сертификата.

Денежные средства, полученные при реализации подарочных сертификатов, фактически являются предварительной оплатой товаров, которые будут приобретаться в будущем. При этом обмен подарочного сертификата на товары признается реализацией товара.

Учитывая изложенное, суммы оплаты подарочных сертификатов, полученные организацией (продавцом) от потенциальных покупателей в счет предстоящей поставки товаров, учитываются в доходах от реализации для целей налогообложения прибыли на дату непосредственной реализации товаров.

В случае, когда по истечении оговоренного сторонами срока подарочный сертификат не был предъявлен покупателем, сумма предварительной оплаты, полученная продавцом, для целей налогообложения прибыли является безвозмездно полученным имуществом и учитывается в целях налогообложения прибыли в соответствии с пунктом 8 статьи 250 Кодекса.

Письмо Минфина России от 17 сентября 2009 г. № 03-04-06-01/240

при получении от организации ее сотрудниками подарочных сертификатов у сотрудников образуется доход в натуральной форме в виде оплаты права на получение товаров в организации, реализующей такие сертификаты.

Отнесение доходов, полученных налогоплательщиками в виде стоимости подарочных сертификатов, к подаркам, премиям или иным видам доходов зависит от документального оформления выплаты доходов.

Если выдача подарочных сертификатов сотрудникам организации к праздничным датам оформлена в качестве подарков, полученных от организации, то в соответствии с пунктом 28 статьи 217 Кодекса стоимость подарочного сертификата в сумме до 4000 рублей освобождается от налогообложения налогом на доходы физических лиц.

Материал опубликован в журнале «Актуальная бухгалтерия». Сентябрь, 2013 г.

(1) ст. 421 ГК РФ (2) письмо Минфина России от 25.04.2011 № 03-03-06/1/268 (3) пост. ФАС УО от 03.03.2008 № Ф09-883/08‑С1(4) подп. 19.1 п. 1 ст. 265 НК РФ (5), (7) п. 16 ст. 270 НК РФ (6) письмо Минфина России от 19.10.2010 № 03-03-06/1/653 (8) подп. 1 п. 2 ст. 211 НК РФ (9) п. 28 ст. 217 НК РФ (10) письмо Минфина России от 17.09.

2009 № 03-04-06-01/240 (11) письма ФНС России от 08.11.2010 № ШС-37-3/14851, Минфина России от 20.07.2010 № 03-04-06/6-155 (12) пост. ФАС СЗО от 02.11.2012 № Ф07-6019/12 (13) ст. 211 НК РФ (14) ч. 3 ст. 7 Федерального закона от 24.07.2009 № 212‑ФЗ (15) письмо ПФР от 29.09.2010 № 30-21/10260 (16) подп. 1 п. 1 ст. 146 НК РФ (17) ст. 155 НК РФ (18) ст.

153 НК РФ

(19) ст. 171 НК РФ

Подарочные сертификаты: учет и налогообложение — статья

Законодательство не содержит разъяснения такого понятия как «подарочный сертификат». Поэтому обратимся к Письмам Минфина РФ от 25.04.2011 № 03-03-06/1/268 и УФНС РФ по г. Москве от 22.10.2009 № 17-15/110609, где найдем следующее определение:

Подарочный сертификат — это документ, удостоверяющий право его обладателя (держателя) приобрести у лица, выпустившего сертификат, товары, работы или услуги на сумму, равную номинальной стоимости этого сертификата.

Организация, как правило, раздает подарочные сертификаты покупателям, деловым партнерам или иным контрагентам в рамках проводимых рекламных акций и подобных мероприятий с целью:

- рекламы собственного товара или продукции;

- вручения подарков.

Курсы повышения квалификации для бухгалтеров и главных бухгалтеров на ОСНО и УСН. Учтены все требования профстандарта «Бухгалтер». Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы.

Бухгалтерский учет подарочных сертификатов

Если организация заказывает изготовление подарочных сертификатов определенного номинала у специализированной организации (например, типографии), то поступление и выбытие подарочных сертификатов в бухгалтерском учете отражается следующими бухгалтерскими проводками:

Д 44 К 60 (76) — отражены расходы на изготовление подарочных сертификатов (без НДС)

Д 19 К 60 (76) — учтен НДС

https://www.youtube.com/watch?v=66GO6jNcb0M

Д 006 — оприходованы подарочные сертификаты

При вручении подарочных сертификатов происходит их выбытие:

К 006 — выбытие подарочных сертификатов

Д 91.2 К 68.2 — начислен НДС с безвозмездной передачи подарочных сертификатов

Подарочные сертификаты учитываются на забалансовом счете 006 «Бланки строгой отчетности», в условной оценке или в сумме фактических затрат на их изготовление (без учета НДС). Поскольку расходы на изготовление подарочных сертификатов напрямую связаны с реализацией товаров, для бухгалтерского учета таких расходов используется счет 44 «Издержки обращения», согласно п. 2 и п. 5 ПБУ 10/99.

Вручение подарочного сертификата покупателям, расценивается контролирующими органами, как безвозмездная передача имущества, которая является объектом налогообложения НДС. В связи с этим, при передаче подарочного сертификата необходимо начислить НДС.

Если организация приобретает подарочные сертификаты определенного номинала у сторонних торговых организаций, то поступление и выбытие подарочных сертификатов в бухгалтерском учете отражается следующими бухгалтерскими проводками:

Д 50.3 К 60 (76) — оприходованы подарочные сертификаты

Д 19 К 60 (76) — учтен НДС

В данном случае, подарочные сертификаты могут относиться к денежным документам и учитываться на счете 50.3 «Денежные документы» в сумме фактических затрат на их приобретение (без учета НДС), поскольку такие сертификаты представляют собой право требования и приобретения определенных товаров (услуг).

Также, подарочные сертификаты, приобретенные у сторонних торговых организаций, могут учитываться на счете 10 «Материалы» в сумме фактических затрат на их приобретение (без учета НДС). Выбранный организацией способ необходимо закрепить в учетной политике.

Д 10 К 60 (76) — оприходованы подарочные сертификаты

Д 19 К 60 (76) — учтен НДС

Выбытие при раздаче подарочных сертификатов, соответственно, отражается:

Д 91.2 (44) К 50.3 (10) — списаны подарочные сертификаты

Д 91.2 К 68.2 — начислен НДС с безвозмездной передачи подарочных сертификатов

Налоговый учет подарочных сертификатов

Безвозмездная раздача подарочных сертификатов клиентам или покупателям при проведении рекламной акции, либо при вручении в качестве подарка, относится к рекламным расходам организации.

При распространении собственных подарочных сертификатов, очевидно, что на подарочном сертификате отображается логотип организации. Такие подарочные сертификаты полностью соответствуют определению рекламы в ст. 3 Федерального закона от 13.03.2006 № 38-ФЗ и поэтому считаются рекламой.

Аналогичный подход применяется и при безвозмездной раздаче, в качестве подарков и призов, подарочных сертификатов сторонних торговых организаций.

Прибыль

Для целей налогообложения прибыли расходы на подарочные сертификаты учитываются в качестве нормируемых рекламных расходов, в пределах 1% от выручки. Согласно разъяснениям, приведенным в Письме Минфина РФ от 10.03.

2021 № 03-07-11/13704, если подарочные сертификаты вручаются покупателям в рамках проведения рекламной акции, то стоимость указанных призов (сертификатов) учитывается на основании п. 4 ст.

264 НК РФ в размере, не превышающем 1% выручки от реализации, определяемой в соответствии со ст. 249 НК РФ.

Выручка, для целей нормирования рекламных расходов, определяется без учета суммы НДС и акцизов. Как следует из положений ст.

248 НК РФ, при определении доходов из них исключаются суммы налогов, предъявленные покупателю товаров (работ, услуг, имущественных прав).

При определении выручки от реализации, для расчета норматива расходов на рекламу, в нее не включаются внереализационные доходы (Письма Минфина РФ от 21.04.2014 № 03-03-06/1/18216, от 23.12.2021 № 03-03-06/77417, от 22.04.2015 № 03-03-06/22913).

НДС

Бесплатная передача подарочных сертификатов, проводимая в рамках рекламных мероприятий или акций, подпадает под действие п. 1 ст.

39 НК РФ, так как происходит передача права собственности и квалифицируется в качестве безвозмездной реализации, так как у получающей стороны не возникает встречных обязательств по оплате в любом виде.

Такое мнение выражено в Письмах Минфина РФ от 20.07.2021 № 03-07-11/46167, от 19.10.2010 № 03-03-06/1/653.

Объектом обложения НДС признаются операции по реализации товаров (работ, услуг), в том числе на безвозмездной основе (п. 1 ст. 146 НК РФ). В этом случае налоговая база по НДС определяется исходя из цены приобретения (себестоимости) подарочного сертификата.

То есть, на дату передачи подарочного сертификата покупателю, деловому партнеру или любому иному контрагенту, организация обязана начислить на его стоимость НДС.

При этом, входной НДС, уплаченный поставщикам при приобретении подарочных сертификатов, принимается к вычету в общеустановленном порядке.

Пример

Торговая организация «Альфа», применяющая ОСНО, для проведения рекламной акции среди покупателей, приобретает у гипермаркета «М.» 30 штук подарочных сертификатов (карт) номиналом 1 000 рублей каждый.

https://www.youtube.com/watch?v=eTEoFADQp0A

Бухгалтер «Альфы» сделает следующие проводки:

Д 60 (76) К 51 — 30 000 — оплачены подарочные сертификаты

Д 50.3 (10) К 60 (76) — 25 423,73 — оприходованы подарочные сертификаты

Д 19 К 60 (76) — 4 576,27 — учтен НДС

https://www.youtube.com/watch?v=66GO6jNcb0M

Д 68.2 К 19 — 4 576,27 — НДС принят к вычету

Д 91.2 (44) К 50.3 (10) — 25 423,73 — переданы подарочные сертификаты покупателям

Д 91.2 К 68.2 — 4 576,27 — начислен НДС при передаче подарочных сертификатов

УСН

Затраты на приобретение подарочных сертификатов для проведения рекламных мероприятий и акций учитываются организациями, применяющими УСН, в составе расходов на рекламу, согласно пп. 20 п. 1 ст. 346.16 НК РФ.

Расходы на рекламу при УСН учитываются в порядке, предусмотренном для исчисления налога на прибыль (п. 2 ст. 346.16 НК РФ), то есть, расходы на рекламу учитываются в размере, не превышающем 1% выручки от реализации.

Организации, применяющие УСН, нормируют рекламные расходы, исходя из оплаченной выручки (Письмо Минфина РФ от 11.02.2015 № 03-11-06/2/5832).

Документальное оформление подарочных сертификатов

Расходы организации по приобретению и дальнейшей передаче подарочных сертификатов покупателям, деловым партнерам или иным контрагентам в рамках проводимых рекламных акций, лучше всего подтвердить следующими документами:

1. Приказ руководителя организации на приобретение подарочных сертификатов для дальнейшей раздачи их покупателям (в рамках проводимого рекламного мероприятия или акции)

2. Договор на приобретение подарочных сертификатов

3. Накладная на получение подарочных сертификатов

4. Смета расходов на мероприятие, в ходе которого происходит раздача подарочных сертификатов покупателям, утвержденная приказом руководителя

5. Программа самого мероприятия или акции

Учет подарочных сертификатов для сотрудников компании

В современном мире подарочные сертификаты набирают актуальность и популярность среди работников компании. Поэтому многие специализируются на этом.То есть покупая сертификат, вы приобретаете услугу или товар.

Это выгодное предложение, которым пользуется множество предприятий и организаций. Подарочные сертификаты отовариваются в зависимости от сотрудничества вашего предприятия.

Уплатив денежные средства за подарочный сертификат, вы получаете аванс из своей заработной платы.

Как вести бухгалтерский учет подарочных сертификатов?

Перед началом работы в программе, вам необходимо проверить настроен ли учет подарочных сертификатов в 1С.

Это можно сделать в разделе Главное и в Блок настройки выбрать — Функциональность. Там нас ожидает бизнес леди, которая точно знает что нам необходимо. Помните, чем больше вы загрузите программу стартово настройками, тем больше она будет полезна для нас в тот или иной момент времени.

Соответственно включив максимальные настройки, мы получим качественную работу программы и правильный результат в итоге. Включая полную функциональность, мы разрешаем все участки учета. Эта функция позволяет нам решить необходимую проблему в необходимый момент, если это потребуется.

Также существуют Частные настройки в учетной политике, которые немаловажны в работе. В этих настройках важно проверить правила бухгалтерского учета, то есть необходимо настроить налоги и отчеты. Важно проверить основные варианты и способы оценки товаров в рознице.

В программе необходимо использовать стандартный метод средний, а вот по стоимости приобретения или продажной стоимости это вопрос! А так как продажная стоимость в программе не используется, поэтому следует выбрать По стоимости приобретения. То есть все товары будут представлены по их фактической стоимости на момент их возникновения.

Начало ведения учета подарочных сертификатов

Перед началом ведения учета вам необходимо зайти в журнал операций и просмотреть историю всех операций, чтобы понимать суть необходимой работы. Это необходимо чтобы правильно провести квартальную отчетность по НДС, годовую отчетность по прибыли и целей бухгалтерского учета.

Как учитывать собственные подарочные сертификаты, как их продавать

Чтобы начать продавать сертификаты необходимо сначала их приобрести. Например, мы приобретаем карты, брошуры, методички и книги, брелки, то есть то, что является номиналом подарочного сертификата. Чтобы было понятно, для выдачи пластиковой карты в виде подарочного сертификата эти карты должны быть закуплены у кого — то. Ценность карты в том, что номинал дает право на приобретение.

Первое, что мы должны отразить:

- Поступление подарочных сертификатов в организацию в виде карт, или любого стоящего товара;

- Необходимо отразить покупки, поступления, 1С:Маркировка можно маркировать изделие;

- Проверить количество поступлений, цену от поставщика и регистрируем в левом нижнем углу Счет фактуру и ставим галочку, Оригинал получен;

- Определить по кредиту, какого счета 60 или 76, и выбрав нужный, провести проводку. Если счет 76, тогда необходимо перечисляя оплату, решить кому какую общую задолженность кредитору.

Право на вычет возникает основано, поскольку продаем, мы с НДС и это право на вычет в Счет фактуре будет указано.

https://www.youtube.com/watch?v=oXbIGuIa9GY

В регистре бухгалтерии мы увидим счета кредит 19 на дебет 68.02 и этого достаточно, чтобы понимать суть НДС вычетов в книге покупка. Для целей бухгалтерского учета важен дебет 68.02.

На основании поступлений можно сделать платежное поручение и когда банк акцептует тут же списание с расчетного счета.

А посмотрев Структуру подчиненности — Связанные документы можно увидеть поступления на баланс организации и списание необходимых средств на оплату необходимых товаров и услуг по необходимому счету.

Как получить деньги в счёт подарочного сертификата от покупателей

Продавая подарочные сертификаты покупателю, мы должны понимать, что они ассоциируются у нас с розничной торговлей. А розничная торговля у нас должна быть автоматизирована. В основе розничных продаж лежит Отчет о розничных продажах.

Этот документ помогает отражать нам стартово все розничные продажи сертификатов.

Существует несколько вариантов продажи сертификата:

- Продажа своих собственных подарочных сертификатов;

- Продажа сертификатов на предприятии оптом или в розницу.

В книге продаж необходимо указывать счет-фактуру, выданный на аванс. Важны проводки движения, и кредиту 68 счета будет запись на сумму НДС, которая приходится от розничной продажи.

После продажи возникает задолженность перед бюджетом. Сертификат продан, стоимость отражена, теперь необходимо отразить документ поступления наличных. Приходно — кассовый ордер необходим, по сути, для дисциплины и понятия движения средств в организации.

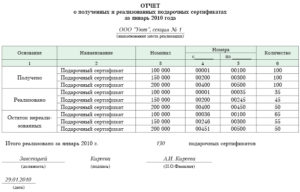

Как проверить наличие подарочных сертификатов

Для этого нам необходимо открыть Отчеты и Анализ субконто где можно проанализировать номенклатуру за определенный период времени. Также вы найдете в этом документе, количество подарочных сертификатов и по какой сумме они были проданы.

По мере продаж сертификатов необходимо списывать их со своего баланса, если они собственные. А они являются собственностью, поскольку они покупались в виде какого- либо сырья или материалов. Поэтому, по мере поступления новых необходимо списывать пластиковые карты со счета.

Это необходимо для правильности ведения учета и удобства формирования документооборота.

Оформив правильно все банковские операции вы сможете с легкостью разобраться с документацией и провести правильные проводки по финансовым операциям которые предусмотрены программой 1С.