После того как предприятие определило и проанализировала функции спроса, структуру издержек и цены конкурентов, необходимо принять решение о ценах. Для этого необходимо выбрать метод ценообразования, который может учесть все ограничения рынка.

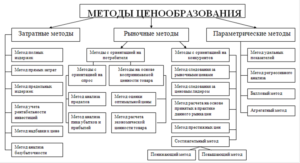

Выделяют три основные группы методов ценообразования: ориентированные на спрос, на конкуренцию и на собственные издержки. Выбирая один из методов ценообразования, необходимо принимать ценовые решения по установке конкретных цен. Здесь необходимо учитывать такие аспекты:

- психологическое воздействие,

- воздействие прочих элементов маркетинга,

- проверку соблюдения цели ценовой политики,

- выявление различных типов реакции на принимаемые цены.

- Затратный метод ценообразования

- Другие методы расчета цены

- Ценообразование с ориентацией на спрос

- Ориентация на конкурентов

- Примеры решения задач

- Методы ценообразования, выгодные для бизнеса

- Что собой представляет ценообразование

- Основные методы ценообразования

- Затратные методы с ориентацией на издержки и их характеристика

- Ценностные методы ценообразования: преимущества и недостатки

- Методы ценообразования на предприятии на продукцию и услуги

- Базовые принципы ценообразования

- Метод полных издержек

- Пример

- Метод рентабельности инвестиций

- Метод маркетинговых оценок

- Иные методы ценообразования

- Какой метод ценообразования выбрать?

- Краткий обзор методов ценообразования

- Методы ценообразования ориентируемые на возмещение издержек

- Методы ценообразования ориентированные на уровень потребительского спроса

- Методы ценообразования ориентированные на конкуренцию

Затратный метод ценообразования

Если рассматривать затратные методы, то можно выделить затратный метод с учетом полных издержек или с учетом предельных затрат.

Затратный метод с учетом полных издержек по производству изделий основывается на определении полной себестоимости, которая включает постоянные издержки.

По этому методу происходит суммирование совокупных издержек (постоянных и переменных) и прибыли, которую компания рассчитывает получить. Основными преимуществами этого метода являются простота и удобство, что связано с тем, что производитель всегда имеет данные о своих затратах.

Метод прямых или предельных затрат основан на установке цены через добавление к переменным затратам определенной надбавки, то есть прибыли.

В этом случае постоянные расходы в качестве расходов компании распределяются по отдельным изделиям, а погашаются из разницы суммы цен реализации переменных затрат на производство продукции.

Разница получает название добавленной или маржинальной прибыли.

Другие методы расчета цены

Если рассчитывать цену на основе анализа безубыточности, необходимо обеспечить целевую прибыль, поэтому цена должна соответствовать обеспечению получения желаемого объема прибыли. Точка безубыточности представляет собой точку пересечения кривой общей выручки и общих затрат. При достижении точки безубыточности объем прибыли будет нулевым.

Основной недостаток метода заключается в том, что он не учитывает взаимосвязь цены товара и фактического спроса.

Если устанавливать цену на основе анализа рентабельности инвестиций, то необходимо оценить полные затраты при различных производственных объемах, определяя объем выпуска, реализация которого по соответствующей цене дает возможность покрыть соответствующие вложения. Установка надбавки к издержкам производства должна включать процент дохода по инвестиции капитала.

Суть метода структурной аналогии заключается в том, что при установке цены на новый товар определяется структурная формула цены в соответствии с аналогами.

Для этого используются статистические факты доли основных элементов в ценах или себестоимости аналогичного изделия.

Если один из элементов цены для нового товара можно определить точно, то рассчитывается ориентировочная цена с переносом структуры аналога на новое изделие.

Ценообразование с ориентацией на спрос

Если ценообразование осуществляется с ориентацией на спрос, то определяются маркетинговые оценки, которые производятся на основе изучения рынка. Все компании, которые формируют цену на свои изделия, так или иначе учитывают фактор спроса, поскольку, если цена выше уровня, на который согласны покупатели, то товар будет невозможно продать.

Этот метод часто применяется вместе с другими методами ценообразования, но когда появляется уникальный товар, метод может использоваться самостоятельно. Использование методов с ориентацией на спрос предполагает большую работу по изучению спроса, эластичности и рынка в целом. Фирма должна обладать финансовыми возможностями и специалистами для проведения большого количества исследований.

Ориентация на конкурентов

Если цена, которая определяется на основе издержек производства, является нижним уровнем расчетной цены, а цена, которая определяется на основе спроса, верхним уровнем цены, то в этом диапазоне чаще всего будет находиться предполагаемая цена. Чаще всего предприятия вынуждены выстраивать свою политику при учёте существования конкурентов. Предприятия должны знать об опыте своих конкурентов в сфере установления цен.

https://www.youtube.com/watch?v=pZnFUSR5aUs

Когда на рынке присутствует явный лидер, то остальные должны следовать за ним. При этом ценовое лидерство может быть как доминирующим (когда фирма обладает низкими затратами и явными ценовыми преимуществами перед другими), так и параметрическим (ценовые изменения фирмы поддерживаются другими производителями, которые признают цены в полном соответствии с изменяющимися условиями рынка).

Примеры решения задач

Методы ценообразования, выгодные для бизнеса

В этой статье мы подробно рассмотрим различные методы ценообразования, которые чаще всего и с большим успехом используются коммерсантами. О том, как подобрать необходимый метод ценообразования именно для вашей компании, и какие методы заслуживают особого внимания – читайте далее.

В этой статье вы прочитаете:

- Что собой представляют методы ценообразования

- Какие рыночные методы ценообразования наиболее эффективны на практике

- Как производится выбор метода ценообразования, какими критериями следует руководствоваться

- Какие коммерческие методы ценообразования заслуживают особенного внимания

- Как подбирать и сочетать современные методы ценообразования с учетом специфики своей компании

Что собой представляет ценообразование

С одной стороны, механизм ценообразования является связью цены и ценообразующих факторов, с другой – способом формирования цены.

Ценообразование ставит перед собой следующие задачи:

– обеспечение существования организации;

– завоевание лидирующих позиций на рынке;

– максимальное увеличение прибыли.

Основные методы ценообразования

Для ценообразования продукции и услуг в практике применяются 4 основных подхода: предприятия с ориентацией на издержки, с ориентацией на спрос либо ориентацией на конкуренцию, конъюнктуру рынка.

Сущность затрат данного метода предполагает – цена товара непосредственно зависит от издержек производства и обращения. Разработка цены при затратном методе производится по следующей схеме:

Продукт → технология → затраты → цена → ценность → покупатель.

Затратные методы с ориентацией на издержки и их характеристика

Работа с затратными методами ценообразования позволяет добиться достаточной точности при определении производственных затрат, их соотношения с возможной прибылью при разных объемах производства, также уровня продаж, рыночных цен. Относятся к числу затратных методов ценообразования:

Метод полных издержек. При работе с этим методом предполагается ценообразование на основе затрат на производство и реализацию продукции, распределяемых по видам продукции, используя формулу:

Ц = Спр + Скосв + П, где

Спр – это себестоимость в части прямых затрат (зависит от объема выпуска продукции);

Скосв – себестоимость в части косвенных расходов, распределяемых по видам продукции определенным способом;

П – прибыль на единицу продукции.

Данный метод предполагает ряд преимуществ, включая низкую трудозатратность, известность нижнего предела цены. Хотя он не лишен и своего недостатка – сложно определить себестоимость в части переменных затрат.

- Оптимизация НДС: интересные схемы для внедрения

Метод стандартных (нормативных) издержек предполагает наличие развитой нормативной базы. В основе ценообразования при таком методе применяется следующая формула:

Ц = СПР * Н + СКОСВ * Н + П.

Благодаря работе с данным методом ценообразования обеспечивается управление затратами по отклонениям, с контролем не только расходов, но также прибыли. Недостаток этого варианта заключается в сложности разработать нормы расходования ресурсов всех видов.

Метод прямых затрат. При работе с этим методом определяется себестоимость лишь в части прямых затрат, без распределения косвенных расходов по видам продукции, с погашением из валовой прибыли.

https://www.youtube.com/watch?v=SoB-A30qIxo

Целесообразным метод прямых затрат будет для перегрузки производственных мощностей, а также при выходе на новые рынки. Для расчетов используется следующий подход:

Ц = СПЕР 1 * РМ,

RВАЛ = CПОС + П / СПЕР, где

СПЕР 1 – себестоимость I-ой продукции в части переменных затрат;

РМ – маржинальная прибыль.

Метод усредненных издержек (затрат). Переменные расходы при работе с этим методом определяются по каждому виду продукции прямым счетом. Рассчитываются постоянные расходы по средней величине, которая одинакова для всех видов продукции предприятия. Для этого может использоваться формула:

Ц = СПЕР 1 + СКОСВ 2 + П,

СКОСВ.2 = ЗПОСТ / QGH

Метод предельных (маржинальных) затрат – используется для случая расширения производства. Предельными затратами обозначается сумма затрат, которые связаны с производством дополнительной единицы продукции.

Предельными затратами обозначается сумма затрат, которые связаны с производством дополнительной единицы продукции.

Предельные затраты могут быть больше либо меньше средних расходов – в зависимости от характера и размеров спроса на товар.

- Ценообразование в торговле: эффективные методы

Метод целевой прибыли (нормы прибыли) – в его основе подбор цен, чтобы получить необходимый размер прибыли и определить безубыточный объем продаж.

Для этого метода ценообразования нужно рассматривать различные варианты цен, оценивать влияние на объем продаж. Входит в число активных методов ценообразования, предполагает мониторинг изменения цен и себестоимости с применением графика безубыточности.

Ценовая политика основана на оптимизации объема продаж и прибыли. Расчет может строиться на следующих формулах:

QБУ = ЗПОСТ / Ц – СПЕР

QПРОД = ЗПОСТ + ПЦЕЛЕВАЯ / Ц — СПЕР, где

QБУ – безубыточный объем выпуска продукции в натуральном выражении;

QПРОД – планируемый объем выпуска продукции для получения целевой величины прибыли.

Определяться требуемая величина прибыли может на основе графики безубыточности.

Данный метод имеет недостаток в том, что возможность продаж зависит от эластичности спроса по ценам. Эластичность спроса по цене обозначает степень чувствительности спроса на товар к изменению его цены, показывая – на сколько процентов предполагается изменение спроса, если цена будет изменена на 1%.

IСПРОСА = IОБЪЕМ / IЦЕНЫ = ΔQ/ ΔЦ * Ц / Q

Воздействие затратного механизма ценообразования приходится, в первую очередь, на цену предложения, однако продавцам в рыночных условиях приходится реагировать на спрос, ценовую реакцию покупателя, а не лишь на свои затраты, приближая цену предложения к цене спроса.

Ценностные методы ценообразования: преимущества и недостатки

Ценностный метод предполагает разработку цены по схеме:

покупатель → ценность → цена → затраты → технология → продукт

В число ценностных методов входят:

Метод потребительской оценки – выделение в конечной цене надбавок за надежность, качество с публикацией данной информации. Данный метод основан на способе сравнения вашей цены и цены конкурента. В основе этого метода – убеждение клиента. При работе со способом появляются дополнительные расходы на изучение конкурентов, исследование рынка товаров и услуг.

Цена «следование за лидером» применяется в случаях, когда сложно прогнозировать свои затраты и реакцию конкурентов:

ЦКОНК.1

Методы ценообразования на предприятии на продукцию и услуги

Каждой организации важно правильно установить стоимость того, что она предлагает. Для этой цели используются различные методы ценообразования, позволяющие наиболее точно определить цену на товары и услуги.

Базовые принципы ценообразования

Базовые принципы – это правила формирования стоимости товара, которые будут действовать при любом используемом методе:

- Цены приближены к затратам труда при производстве.

- Стоимость должна быть такой, чтобы доход предприятия обеспечивал нормальные условия производства.

- При установлении цен нужно ориентироваться на комплексные показатели: уровень спроса, предложения конкурентов, соотношения мировых расценок.

При расчетах во внимание принимаются характеристики продукции и ее качества.

Метод полных издержек

Метод полных издержек используется наиболее часто. Предполагает прибавление к себестоимости единицы товара надбавки. Размер последней зависит от установленного уровня прибыли, характерного для конкретного производства. Надбавка включает в себя следующие составляющие:

- Прибыль предприятия.

- НДС.

- Прочие налоги.

- Различные пошлины.

Главное преимущество метода – простота. Однако при расчетах применяется надбавка в твердой форме, а потому результат не всегда получается точным. Такое ценообразование не учитывает всех факторов изменения стоимости на товар: цены конкурентов на аналогичные продукты и текущий спрос.

https://www.youtube.com/watch?v=UO22m68ymOQ

Рассмотрим преимущества метода:

- Большинство крупных производств знают больше о своих издержках, чем о спросе на продукцию, а потому данный метод будет очень удобным.

- Это наиболее оптимальный вариант для расчета цен на продукцию, спрос на которую остается стабильным.

- Метод применяется большинством предприятий, в том числе конкурентами, что обеспечивает приблизительно одинаковые цены на линейку продукции. Это снижает конкуренцию по фактору стоимости.

У метода есть и минусы:

- Потребители могут не покупать товар по вычисленной стоимости, так как при расчетах не принимаются во внимание иные показатели: спрос и действия конкурентов.

- Это метод, в котором играют роль расходы по управлению компанией, а не траты по производству, что делает его условным и необъективным при нахождении показателей вклада товара в доход организации.

Метод обычно используется крупными пищевыми предприятиями. Он оптимален при реализации товара с низкой конкурентоспособностью. Это продукты массового спроса, которые покупаются всегда: хлеб, молоко и т.д.

Пример

Компания занимается продажей стульев. Планируемый охват производства в год – 10 000 штук стульев. Затраты сырья на единицу товара равны тысяче рублей, прямые затраты труда составляют 400 рублей. Планируемый объем ежегодных расходов – 2 000 000 рублей, доходов – 4 000 000 рублей. Проводятся следующие расчеты:

- 2 000 000 + 4 000 000 = 6 миллионов руб.

- 6 миллионов/10 000 = 600 руб.

- 400 + 1 000 = 1 400 руб.

- 600 + 1 400 = 2 000 руб.

2 000 рублей – это оптимальная цена на один стул.

Метод рентабельности инвестиций

Метод рентабельности инвестиций позволяет принимать в расчет платность денежных ресурсов. Основа его – издержки. Метод оптимален для предприятий с большим ассортиментом товара.

Он позволяет снизить себестоимость за счет эффективного применения имеющихся ресурсов, а также повысить прибыль путем увеличения производимой продукции.

Однако метод применяется довольно редко, что обусловлено трудоемкими расчетами.

Метод маркетинговых оценок

Суть метода маркетинговых оценок – предварительное определение стоимости, по которой потребитель будет покупать товар. Основа расчетов – рост продаж и повышение конкурентоспособности продукции, а не покрытие затрат производства.

Иные методы ценообразования

Существует очень много методов ценообразования. Изложенные выше – основные и наиболее часто используемые. Однако существует множество других способов:

- Метод закрытых торгов. На закрытых торгах заказ получает тот, кто установил наиболее низкую стоимость. Данный принцип влияет на ценообразование. Подрядчик должен установить минимальную стоимость, при которой доходы обеспечат функционирование компании.

- Метод «снятия сливок». Обычно используется при формировании стоимости на новинки. Сначала производитель устанавливает максимально высокую стоимость. При этом отслеживаются показатели спроса. Как только они начинают снижаться, цена снижается для привлечения новой «волны» потребителей».

- Метод стоимости изготовления. Является дополнением к методу полных издержек. При расчетах траты на сырье умножают на процент, равный вкладу компании в наращивание цены на продукцию. Метод может использоваться при определении рентабельности продукции. Актуален при работе с индивидуальными заказами.

- Метод маржинальных издержек. Переменные траты на единицу умножаются на процент, достаточный для покрытия расходов предприятия и получения прибыли. Цель использования этого метода – полное покрытие расходов и максимальное увеличение прибыли.

ОБРАТИТЕ ВНИМАНИЕ! Применение данных методов обычно ситуативно.

Какой метод ценообразования выбрать?

Нужный метод подбирается исходя из таких условий, как:

- Спрос на продукцию (стабильный или нестабильный).

- Поведение конкурентов.

- Массовость производимого товара.

- Цель ценообразования (получение максимальной прибыли, привлечение потребителей, внедрение на новый рынок).

- Уровень затрат предприятия при производстве.

- Сфера работы.

Некоторые из методов (к примеру, метод стоимости изготовления) можно использовать непостоянно, но ситуативно, при наличии непосредственной потребности.

Краткий обзор методов ценообразования

Существует несколько групп методов ценообразования. Первая группа методовориентируется на возмещение издержек. Такие методы используют икомпании – изготовители, и сбытовые организации. В этомслучае основной является типовая цена и доплаты.

При этом к среднейсебестоимости единицы продукции прибавляется условно –постоянные накидки, которые рассчитываются как процент отсебестоимости. Преимущество этого метода в том, что легче рассчитать ипредвидеть изменение издержек, чем изменение спроса на товар.

Использование этих методов предприятиями, изготавливающими аналогичнуюпродукцию, позволит снизить издержки производства и привести их ксреднему уровню, а также установить средние накидки для сбытовых фирм ипредприятий розничной торговли.

Методы ценообразования ориентируемые на возмещение издержек

Методы первой группы позволяют установить так называемые целевые цены, которые используются в условиях олигополистической конкуренции иличистой монополии. Целевые цены ориентированы на окупаемость инвестицийв определенный срок. Основой для расчета цен служит годовая прибыль илидоходы на вложены капитал, которые могут быть получены за счетувеличения и объемов продаж, и нормы прибыли.

Методы ценообразования ориентированные на уровень потребительского спроса

Эта группа методов ценообразования ориентирована на уровеньпотребительского спроса.

В случае применения этой группы методик,единственным фактором, который следует учитывать при установлении цены,является спрос.

Цена товара должна основываться не на издержкахпроизводства, а на реальной ценности продукта для потребителя.Использование этой группы методик приводит к тому, что один и тот же товар продается по разнымценам.

https://www.youtube.com/watch?v=etCahApHprU

Эти методики называются методиками стратегии дискриминации,которая бывает трех видов:

- дискриминация покупателя, когда для двух различныхпотребителей один и тот же товар продается по разным ценам;

- дискриминация модификаций одного и того же продукта, когдадве незначительно отличающиеся по свойствам и издержкам производствамодификации одного и того же продукта продают по значительно отличающимся ценам;

- дискриминация времени и места продажи, когда цены на товар зависят от сезона года.

Методы ценообразования ориентированные на конкуренцию

Данная группа методов позволяет устанавливать цены на свойтовар на том же уровне, что и ценыконкурентов. Однако цена может отклоняться от этого уровня на небольшуюи постоянную величину. Эти методы менее всех остальных ориентируются научет издержек и уровня спроса. Колебания цен обусловлены изменениями цен конкурентов.

Чтобы установить оптимальный уровень цен, применяют дватрадиционных метода расчета: ориентацию на затраты и заданную (желательную для продавца)прибыль или ориентацию на цены основных конкурентов или одного конкурента-лидера.Первый метод получил название затратного, второй – административного.

Затратныйметод использует информацию о полных, прямых,усредненных, стандартных и предельных издержках, учитывает политикуцелевой цены (целевой нормы прибыли).

Какие же ещё методыценообразования, ориентирующиеся на конкуренцию и спрос?

Ориентация на средние рыночные цены продукции данного рода(отраслевые). Этот метод характерен для предприятий, работающих наслабомонополизированных товарных рынках. В основе средних отраслевыхцен лежат общественно необходимые затраты труда, которые обеспечиваютприбыль устойчиво работающим предприятиям.

Ориентация на ценового лидера. Этот метод практикуется нарынках, где доминируют несколько (3-5) предприятий, так что рынокпрактически полностью поделен между ними.

В этом случае одно изпредприятий, доля рынка которого является наибольшей, молчаливопризнается остальными производителями ценовым лидером.

Любые измененияцен, предпринимаемые им, воспроизводятся другими предприятиями, чтобыне вносить хаос в рыночный механизм и сохранять свою долю рынка.

Ориентация на спрос. В отличие от цен, ориентированных наиздержки производства, эти цены устанавливают, постоянно наблюдая заинтенсивностью спроса. При повышении спроса цены увеличивают, а припадении – уменьшают, хотя издержки производства при этомостаются неизменными.

В итоге происходит «ценоваядискриминация», означающая, что продукция одновременнопродается по нескольким ценам, в зависимости от места и временипродажи, а иногда и от категории Потребителя (наиболее частоиспользуется при реализации продукции длительного пользования).

В некоторых случаях ценовая дискриминация делается взависимости от места продажи, например, от категории и престижностимагазина.

Самостоятельную группу методов определения цен составляетматематическое, в том числе имитационное моделирование, в особенностипри расчете цены равновесия.

В основу расчета модели «цены равновесия»кладется взаимодействие двух функций:

- функции возможного объёма выпуска (предложения) продукции взависимости от её цены;

- функции спроса на эту продукцию, зависящего также от цены.

Точка пересечения этих кривых и является ценой равновесия, прикоторой вся выпущенная продукция будет реализована.

Если при определенном объёме производства цена получается вышеравновесной, то это означает, что часть товаров может быть нереализована. В другом случае – иная ситуация,характеризующаяся дефицитом на данный вид товара. Основная сложностьпостроения этой модели заключается в определении функции спроса, что иявляется одной из задач маркетинга.