— Новости — Списание малоценных и быстроизнашивающихся предметов в бюджетной организации

Как в таких случаях правильно организовать учет и списание? Эти вопросы становятся перед бухгалтером каждой организации, т. к. ни одно предприятие не обходится без применения в производстве такого вида материалов. Давайте рассмотрим подробнее как правильно организовать учет движения этих вещей в производстве. Навигация по статье

- 1 Что такое МБП

- 2 Основные признаки МБП для внесения в акт списания

- 3 Как составить акт

- 4 Какие бухгалтерские проводки с МБП

- 5 Что должно быть вписано в акт

- 6 Как издать приказ о комиссии по списанию МБП

- 7 Инвентаризация МБП

Что такое МБП Практически при осуществлении каждого вида деятельности и в промышленности есть инвентарь, который не относится к основным средствам производства, но является обязательным сопутствующем видом материалов.

Внимание

При этом в производстве часто прибегали к ценовому лимиту, не беря во внимание период службы. Таким путем МБП были сформированы в самостоятельную группу, которыми занимались целые кафедры институтов, проводя по ним различные исследования.

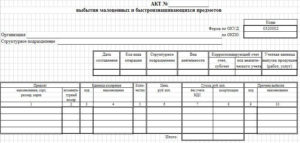

Как составить акт Для составления акта предусмотрен специальный вид внесения сведений. Бланк разработан по форме МБ-8, утвержденной на законодательном уровне РФ.

Код документа указан в классификаторе ОКУД значением– 0320004. Но, несмотря на одинаковые требования к оформлению данного акта, организации могут его редактировать и вносить свои изменения для удобства заполнения.

Приказ о назначении компетентных членов комиссии выносит руководитель организации.

- Малоценные и быстроизнашивающиеся предметы (мбп)

- Мбп — что это? учет малоценных и быстроизнашивающихся предметов

- Акт на списание малоценных и быстроизнашивающихся предметов

- Выбытие малоценных и быстроизнашивающихся предметов

- Особенности учета и налогообложения малоценных и быстроизнашивающихся предметов

- Мбп — что это? учет малоценных и быстроизнашивающихся предметов

- Немного теории

- Что можно отнести к МБП

- Немного истории

- Критерии отнесения товаров к БМП

- Как работать с МБП. Теоретики vs практики

- Работа с ПБУ 5/98

- Более подробно об учете: этапы, особенности, нюансы

- Износ и списание

- Счета для учета МБП

- Учет и списание малоценных и быстроизнашивающихся предметов

- Особенности учета малоценных и быстроизнашивающихся предметов

- Учет малоценных и быстроизнашивающихся предметов

- МБП. Расшифровка в бухгалтерии

- Мбп в бухгалтерии

- Что относится к Мбп в бухгалтерии: перечень и критерии

- Учет МБП в 2021 году

- Как контролировать наличие МБП после списания стоимости

- Особенности списания МБП

Малоценные и быстроизнашивающиеся предметы (мбп)

В нем, в частности, требуется указать:

- наименование списываемого объекта;

- его номенклатурный и инвентарный номера;

- единицу измерения;

- стоимость и количество списываемых объектов (если они однотипны);

- номер паспорта списываемого предмета;

- дату, когда начата эксплуатация объекта;

- дату и причину списания.

После того как акт заполнен и оформлен, в конце документа ставят свои подписи как председатель комиссии, так и все ее члены, указывая инициалы и должности. Завершает процедуру оформления акта кладовщик, который проставляет дату приема на склад списываемого малоценного имущества.

Аналогичным должен быть и состав сведений, отражаемых в акте, разработанном самостоятельно. Скачать заполненный образец, основанный на форме МБ-8, можно на нашем сайте.

Мбп — что это? учет малоценных и быстроизнашивающихся предметов

Важно

Вторым вариантом пользовались, конечно, чаще. Он был более прост для бухгалтера. К тому же у первого были свои недостатки. В месяц покупки в балансе проходила вся стоимость объекта, а это нелогично увеличивало прибыль данного месяца.

Далее, конечно, равномерное начисление износа уменьшало прибыль последующих отчетных периодов, но это было не совсем корректно. С научной точки зрения оба варианта являлись несовершенными.

Был еще один недостаток в учете МБП. Есть такие вещи, цена которых мала. Практикующие бухгалтеры настояли на том, что эти предметы сразу списывались на текущие расходы.

И тут не нужна никакая амортизация и износ. Весьма удобно, не так ли? Но теоретиков очень смущал такой подход. Впрочем, на исход дела их мнение не особо повлияло. Практика остается практикой, ведь это все снижало прибыль предприятия в месяце закупки, а значит, упрощало работу бухгалтеров.

Акт на списание малоценных и быстроизнашивающихся предметов

В том месяце, когда состоялось приобретение МБП, его отражали в проводках всю полную стоимость и сразу возрастала неоправданная прибыль. И хотя в дальнейшем равномерно происходило снижение суммы за счет износа и, соответственно этому, способствовало уменьшению прибыли в дальнейшем, все же это было не совсем корректно.

https://www.youtube.com/watch?v=Qjt6_a5iUoE

Оба способа списания МБП с научной точки зрения признаны несовершенными. Есть еще один существенный недостаток в учете МБП, касающийся вещей с очень низкой ценой.

Списание МБП по Щуко Для облегчения учета изделий бухгалтеры добились того, чтобы малоценные средства сразу же списывались на текущие расходы в месяце их поступления. При этом нет необходимости рассчитывать процент износа или амортизации, что является удобным моментом для бухгалтерского учета. Теоретики возмутились такой процедуре списания, но на исход дела это не оказало влияния.

Выбытие малоценных и быстроизнашивающихся предметов

Следует учитывать, что к МБП мы причисляем часть материально-производственных запасов организации, срок службы которых – менее одного года, при этом их стоимость не играет роли (они являются быстроизнашивающимися). Еще одним принципом отнесения товаров к данной группе является верхняя граница стоимости малоценных быстроизнашивающихся предметов.

Она-то и определяет, отнести ли их к основным средствам или именно к МБП. Таким образом, стоимость МБП – значимый критерий.

Пользуясь подобным определением, к малоценным быстроизнашивающимся предметам можно отнести спецодежду, обувь, оргтехнику, посуду, предметы быта и т. д.

Независимо от сроков полезного пользования и от стоимости, в группу МБП также включают специализированные инструменты, приспособления узкоцелевого назначения, необходимые для производства; сменные детали оборудования; орудия для ловли; бензопилы.

Особенности учета и налогообложения малоценных и быстроизнашивающихся предметов

В ходе работы члены комиссии обследуют быстро изнашиваемый инвентарь и изучают прилагаемую к нему техническую документацию. Таким образом, устанавливается степень изношенности и пригодности обследуемых инструментов и других сопутствующих ходу производства материалов.

Комиссия основывается во время списания тех или иных предметов не только на данных экспертизы. В учет принимаются все характеристики, изложенные в технической документации. При заполнении граф формы на списание МБП вначале отображаются их первоначальная стоимость.

Ее берут из тех затрат, которые были действительно израсходованы на их приобретение или изготовление. Если принято решение о том, что такие предметы можно реализовать, то это может происходить как по такой же стоимости, так и отличной от первоначальной цены изделия.

Нужно учесть, что когда они будут проданы за сумму, превышающую их себестоимость, то разницу необходимо обязательно включить в доход организации.

В остальных случаях составляется акт на списание малоценных и быстроизнашивающихся предметов, бланк которого заполняется отдельно по видам схожих предметов в единственном экземпляре.

Заполненная форма передается на склад совместно с МБП, подлежащими утилизации. В бланке кладовщики обязаны поставить свою подпись, чтобы для подтверждения факта списания материалов.

Из склада документ поступает в бухгалтерию, как основополагающий акт для снятия непригодных материалов и инструментов с учета.

Для внесения информации по амортизации предметов низкой стоимости с маленьким сроком применения используют счет 13 “Износ МБП”.

По его кредиту в корреспонденции со счетами производственных затрат показывают сумму износа МБП, а на дебет счета 13 с кредита 12 отражают покупную стоимость инвентаря, выбывшего из эксплуатации.

Оформляют передачу МБП в эксплуатацию для долгосрочного использования по накладной. В случае их поломки, порчи, утери инструментов и приспособлений руководителем подразделения должен быть составлен акт списания МБП.

Исключение в данных случаях касается обстоятельств, при которых установлена вины рабочего в непригодности МБП, т. к.стоимость испорченного или потерянного предмета должна удерживаться из его зарплаты. Что должно быть вписано в акт Особых сложностей в документальном оформлении списания МБП нет.

Скачать образец формы № МБ-8 ВАЖНО! Если одновременно решено списать сразу несколько предметов, акт МБ-8 необходимо оформить по отдельности на каждый такой предмет, если они относятся к разным видам. Общим акт может быть для нескольких однотипных предметов.

https://www.youtube.com/watch?v=FtXzclXhsec

Итоги Акт на списание малоценных и быстроизнашивающихся предметов составляется в тех случаях, когда компания решила списать переставшие быть пригодными к использованию предметы, необходимые для осуществления процесса работы, но в силу их незначительной стоимости не принимавшиеся в состав ОС. Составляется такой акт либо по типовой форме МБ-8, либо по собственному шаблону, также содержащему все необходимые сведения о выбывающем из использования объекте.

НДС);

- Дебет сч. 20, 23 / Кредит сч. 02 (начисление амортизации);

- Дебет сч. 02 / Кредит сч. 01 (списание предмета, производимое не ранее его полного износа).

Списание цены МБП производится на счета 20, 25, 26, 44 в зависимости от места его использования (вспомогательное или основное производство) проводками:

- Дебет сч. 10/9 / Кредит сч. 60 (принятие в учет МБП).

- Дебет сч. 20 (25, 26, 44) / Кредит сч. 10/9 (списание предмета после его полного износа).

К сведению! Непосредственно после оприходования разрешается списывать в полном объеме объекты со сроком эксплуатации до 12 месяцев или же частями объекты, по которым предусматривается использование в течение 2 лет.

Несмотря на возможность полного или частичного списания, оценка МБП в бухучете отражается до своего полного износа.

О критериях отнесения к основным средствам подробнее читайте в статье «Методические указания по бухгалтерскому учету основных средств».

Несмотря на то что такие объекты не считаются ОС, у них существует определенный срок службы, по истечении которого фирма больше не может их эксплуатировать. В такой ситуации возникает необходимость списания указанных объектов имущества. Для этих целей составляется специальный акт.

ОБРАТИТЕ ВНИМАНИЕ! В настоящее время единой, обязательной для всех фирм формы рассматриваемого акта не установлено.

Вместе с тем до 2013 года таковым выступал шаблон МБ-8, утвержденный постановлением Госкомстата РФ от 30.10.1997 № 71а. Поэтому при списании малоценного имущества в 2021 году фирма может использовать типовую форму акта МБ-8 или оформить акт списания, разработанный самостоятельно.

Мбп — что это? учет малоценных и быстроизнашивающихся предметов

Финансы 5 декабря 2015

Учет малоценных быстроизнашивающихся предметов (МБП) – крайне важная категория в бухучете. В своей деятельности ни одно предприятие не может обойтись без упомянутого явления. В данной статье мы постараемся дать как можно более полный и развернутый ответ на вопрос: «МБП — что это такое?»

Немного теории

Любое предприятие покупает и использует много продуктов, которые нельзя отнести к основным средствам. Вот их-то в бухучете и называют малоценными быстроизнашивающимися предметами. Чтобы было более понятно, расскажем, о чем, собственно, идет речь.

Что можно отнести к МБП

По сути, малоценные и быстроизнашивающиеся предметы – это средства труда, но их стоимость включают в запасы предприятия. Основным принципом отнесения того или иного оборудования, инструмента и т. д. к МБП является определение его срока службы, а также первоначальная цена.

Следует учитывать, что к МБП мы причисляем часть материально-производственных запасов организации, срок службы которых – менее одного года, при этом их стоимость не играет роли (они являются быстроизнашивающимися).

Еще одним принципом отнесения товаров к данной группе является верхняя граница стоимости малоценных быстроизнашивающихся предметов. Она-то и определяет, отнести ли их к основным средствам или именно к МБП. Таким образом, стоимость МБП – значимый критерий.

Пользуясь подобным определением, к малоценным быстроизнашивающимся предметам можно отнести спецодежду, обувь, оргтехнику, посуду, предметы быта и т. д.

Независимо от сроков полезного пользования и от стоимости, в группу МБП также включают специализированные инструменты, приспособления узкоцелевого назначения, необходимые для производства; сменные детали оборудования; орудия для ловли; бензопилы.

https://www.youtube.com/watch?v=mTS8RnyOFo8

К МБ-предметам нельзя относить сельскохозяйственные машины и орудия труда, строительный инвентарь и инструмент, рабочий вид скота. Все это включают в состав основных средств независимо от сроков службы и стоимости.

Немного истории

Деньги, потраченные организацией на приобретение определенных предметов, не стоит вносить в статью расходов. Эти вещи могут быть использованы в течение долгого времени, а могут иметь и одноразовое применение. В первом случае речь идет об основных средствах. А вот во втором – об оборотных. И расход признают в момент списания. Так думали и думают бухгалтеры.

Но еще в прошлом веке специалисты в этой сфере пришли к важному решению: предметы, которыми пользуются несколько лет и которые при этом имеют довольно низкую стоимость, сложно причислять к основным средствам. Потому наши коллеги решили убрать из упомянутой категории определенную часть объектов.

Их назвали малоценными быстроизнашивающимися предметами (МБП) и включили в состав оборотных средств.

Критерии отнесения товаров к БМП

В названии этого термина уже заложены два принципа: маленькая цена и срок службы – быстрый износ. Основным критерием был стоимостный лимит и срок службы. Лимит время от времени менялся. А вот под сроком службы всегда понимали один год. Значит, теоретически могло быть всего четыре варианта отнесения приобретенных вещей к рассматриваемой нами категории:

- Предмет стоит меньше денежного лимита, но эксплуатируется более одного года.

- Вещь стоит меньше лимита, но и служит меньше года.

- Предмет стоит более лимита, служит больше 12 месяцев.

- Объект стоит меньше лимита и служит менее года.

Раньше только четвертую группу могли бы отнести к МБП и назвать оборотными средствами. Изначально предполагалось, что первая, вторая и третья группы будут отнесены к основным средствам.

Но на практике люди помнили о ценовом лимите и забывали о времени службы. Так МБП стали самостоятельной группой.

Целые кафедры институтов занимались исследованиями малоценных и быстроизнашивающихся предметов.

Как работать с МБП. Теоретики vs практики

Практикой выработалось несколько вариантов:

1. Приходовались и передавались в эксплуатацию предметы на 12 счет «Малоценные быстроизнашивающиеся предметы». Они проходили по стоимости приобретения в активе. А в конце каждого месяца списывалась на расходы 1/12 этой цены. Т. е. срок эксплуатации мог быть и более года, но стоимость оборудования или, скажем, инвентаря списывалась именно за 12 месяцев.

2. При сдаче в эксплуатацию объекта начислялся сразу износ в 50 %. А остальные 50 % – в момент его списания.

Вторым вариантом пользовались, конечно, чаще. Он был более прост для бухгалтера. К тому же у первого были свои недостатки.

В месяц покупки в балансе проходила вся стоимость объекта, а это нелогично увеличивало прибыль данного месяца.

Далее, конечно, равномерное начисление износа уменьшало прибыль последующих отчетных периодов, но это было не совсем корректно. С научной точки зрения оба варианта являлись несовершенными.

Был еще один недостаток в учете МБП. Есть такие вещи, цена которых мала. Практикующие бухгалтеры настояли на том, что эти предметы сразу списывались на текущие расходы. И тут не нужна никакая амортизация и износ.

Весьма удобно, не так ли? Но теоретиков очень смущал такой подход. Впрочем, на исход дела их мнение не особо повлияло.

Практика остается практикой, ведь это все снижало прибыль предприятия в месяце закупки, а значит, упрощало работу бухгалтеров.

Позднее решили отменить МБП, однако это не устранило проблему. Но это все – день вчерашний. А сегодня малоценные и быстроизнашивающиеся предметы все еще существуют, и ведется их учет. О том, как это происходит, и пойдет речь далее. Итак, МБП: что это такое и с чем его едят?

Работа с ПБУ 5/98

Учет малоценных и быстроизнашивающихся предметов осуществляется согласно положениям бухгалтерского учета ПБУ 5/98 («Учет материально-производственных запасов»). Жизненный цикл малоценных быстроизнашивающихся предметов имеет три стадии: поступление, эксплуатация, выбытие. В соответствии с этим выделяют такие этапы учета:

- поступление;

- выдача МБП;

- передача в эксплуатацию;

- износ;

- списание МБП.

Первый и второй варианты производятся по аналогии с порядком учета материалов. А вот МБП в эксплуатации имеет свои особенности, которые обусловлены выбором вида учета и списания.

https://www.youtube.com/watch?v=8jI-G1Bnj_s

Малоценные предметы, цена которых находится в пределах 1/20 установленного лимита за условную единицу, списывают в расходы производства по мере их поступления в эксплуатацию. Для БМП стоимостью выше 1/20 установленного минимума принято начислять амортизацию. Она насчитывается обычно такими способами: процентным, линейным, пропорциональным объему продукции. Вкратце объясним, что это такое.

При использовании линейного способа амортизации берут нормы, исходя из срока полезной службы МБП.

Начисляя амортизацию процентным способом, пользуются одним из двух вариантов: в объеме 100 % при передаче в эксплуатацию или же в размере 50 % их цены при выдаче со склада в пользование, а оставшиеся 50 % – при выбытии.

Остатки от списания МБП (материальные ценности) приходуют по рыночной цене на дату списания и записывают на финансовый результат (ДТ 10, КТ 80).

Более подробно об учете: этапы, особенности, нюансы

Каждое предприятие ведет учет МБП. Как это происходит на практике? Алгоритм прост:

Бухгалтерия организации приходует товары.

Осуществляет контроль за сохранностью.

Определяет стоимость малоценных быстроизнашивающихся предметов.

Контролирует сроки эксплуатации.

Списывает изношенные МБП.

С 2014 года при передаче вещей в эксплуатацию износ БМП начисляют не на всю стоимость, а на половину за минусом остаточной. Остаток в 50 % начисляют уже при списании.

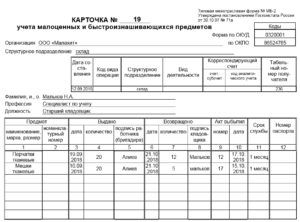

При передаче малоценных быстроизнашивающихся товаров в пользование их закрепляют за материально ответственными людьми. Затем им присваивают инвентарные номера, что упрощает проведение инвентаризации.

На последнем этапе составляют акт списания (образец заполнения см. ниже) МБП.

Данные предметы необходимо не забыть снять с учета (с материально ответственного лица). Предприятия самостоятельно определяют пределы стоимости для МБП. Что это означает? Абсолютную выгоду. Потому что к упомянутой категории относят, по сути, основные средства.

МБП в эксплуатации претерпевают моральный и физический износ, стоимость основных средств уменшается. В балансе они проходят по остаточной стоимости, которая является разницей между начальной ценой и суммой начисленного износа за определенный отчетный период.

В первоначальную стоимость МБП включаются и расходы по их приобретению.

Износ и списание

Износ МБП – часть издержек в производстве. Начислять износ по каждому отдельному предмету, как для основных средств, сложно.

Потому выбирают один из двух способов учета МБП (что это такое – мы подробно расписали выше), согласно учетной политике предприятия. Существует специальный акт списания.

Образец такого документа, представленный на фото ниже, поможет сориентироваться начинающим бухгалтерам в этом вопросе.

Бывает, что МБП, выданные в пользование, сразу списываются: дебет счетов 20, 23, 26, 25, 31, 43. Или ДТ 29, 08, 88, 81, 96. Кредит счета 12, на субсчет 1.

Счета для учета МБП

Для учета передвижения МБП и их износа используют разные счета: 13, 12, 15, 16, 48… Все действия, связанные с поступлением МБП, — такие же, как и при учете материалов, т. е. используются 15, 16 счета. Тогда все операции отражают предварительно в ДТ15. Далее приходуют и списывают на 16 счет МБП.

Вышедшие из строя предметы оформляют через акт выбытия.

Что ж, мы с вами рассмотрели такое понятие, как МБП: что это, как осуществляется учет предметов данной категории и их списание. Хотелось бы надеяться, что время, потраченное на прочтение материала, не прошло для вас впустую.

Источник: .ru Автомобили

Система курсовой устойчивости — что это такое? Установка и работа системы курсовой устойчивости

В современных автомобилях имеется множество различных систем, которые предназначены для улучшения безопасности на дороге. Одна из них – это ESP, или система курсовой устойчивости. Что это такое, знает далеко не …

Автомобили

DSG — что это такое? Особенности и проблемы коробки передач DSG

Сейчас автомобили снабжаются разными типами коробок. Времена, когда на машины устанавливалась только «механика», давно прошли. Сейчас больше половины современных авто оснащаются другими типам КПП. Даже оте…

https://www.youtube.com/watch?v=xjjOieyUmIE

Автомобили

Выправление вмятин без покраски — что это за технология и можно ли ее использовать в домашних условиях?

Почти каждый автолюбитель сталкивался с вмятинами на кузове своего железного друга. Автомобиль с подобными деформациями не только плохо выглядит, но и в большей степени подвержен коррозии. Поэтому, чтобы машина выгляд…

Бизнес

Барбершоп — что это? Обзор, услуги и отзывы

Хорошо знакомые нам всем парикмахерские давно уже ушли из нашей жизни, и мало где можно встретить такую вывеску. На смену им пришли салоны красоты, где большая часть услуг всегда была рассчитана на женщин. Для мужчин …

Бизнес

Масс-маркет — что это? Основные бренды и правила взаимодействия

К масс-маркету многие заранее относятся отрицательно. Но на самом деле бюджетные бренды могут порадовать широким выбором и стильным дизайном. Некоторым подходит именно недорогая косметика, а люксовые средства вы…

Бизнес

Все о HDPE: что это такое, свойства и применение

Геомембраны представляют собой современные рулонные полимерные материалы, толщина которых может изменяться от 1 до 4 мм. Они изготавливаются из полиэтилена, полипропилена, поливинилхлорида и других материалов с минима…

Бизнес

Тритикале — что это такое? Классификация и полезные свойства

Видов и сортов зерновых в мире выведено просто огромное количество. Селекционная работа с этими ценными сельскохозяйственными культурами ведется постоянно. Из всех полученных недавно разновидностей особого внимания за…

Бизнес

Потребительское общество — что это такое? Особенности и деятельность

Многие из нас хотя бы раз в жизни сталкивались с понятием «потребительское общество». Что это такое, тем не менее, знает далеко не каждый, а вступление в подобное объединение для большинства кажется весьма…

Бизнес

Скобяные изделия — что это такое? Виды и характеристика скобяных изделий

Во все времена пользовались высоким спросом скобяные изделия. Что это такое? Это различные металлические детали, которые применяются в самых разных сферах. Они чаще всего маленькие и не всегда заметные, но без них не …

Бизнес

Текстолит – что это такое? Свойства и характеристики.

Текстолитами называют разновидности слоистых пластиков, армированных тканями. Термореактивные синтетические смолы играют роль связующего элемента. И не столь важно, какой именно рассматривается текстолит. Что это тако…

Учет и списание малоценных и быстроизнашивающихся предметов

Постельные принадлежности, используемые медицинской службой и в общежитиях предприятия. Малоценные и быстроизнашивающиеся предметы входят в состав оборотных средств предприятия. С точки зрения характера использования МБП аналогичны основным средствам, а с точки зрения порядка приобретения аналогичны материалам, т. е.

занимают промежуточное положение между основными средствами и материалами, что обусловливает особенности их учета. Итак, учет малоценных и быстроизнашивающихся предметов, хозяйственного инвентаря, инструментов и приспособлений общего и специального назначения имеет ряд особенностей.

МБП учитываются на счете 12 «Малоценные и быстроизнашивающиеся предметы» по фактической себестоимости их приобретения (заготовления) или планово-учетным ценам.

Особенности учета малоценных и быстроизнашивающихся предметов

Что относится к малоценным и быстроизнашивающимся предметам? По своей природе и назначению малоценные и быстроизнашивающиеся предметы являются средствами труда, но в отличие от основных средств их стоимость включают в запасы.

Согласно П(С)БУ 9 в состав запасов относятся малоценные и быстроизнашивающиеся предметы, используемые в течение не больше одного года или нормального операционного цикла, если он больше одного года.

Для определения представления операционного цикла необходимо руководствоваться Положением (стандартом) бухгалтерского учета 2 «Баланс», пунктом 4 которого определено, что под операционным циклам понимают промежуток времени между приобретением запасов для осуществления деятельности и получением средств от реализации изготовленных из них продукции, работ и услуг.

Учет малоценных и быстроизнашивающихся предметов

Практически у каждой компании независимо от профиля деятельности присутствует некоторый объем активов, называемых малоценными быстроизнашивающимися предметами (МБП), которые характеризуются неоднократным использованием в производстве при сохранении собственной формы и постепенной нарастающей утерей присущих свойств, то есть изнашиванием. В бухучете термин МБП не используется (с 01.01.2002), но подразумеваемые под ним объекты не исчезли из оборота предприятий и засчитываются в части основных средств или материально-производственных запасов. Что подразумевают под малоценными и быстроизнашивающимися предметами Прежде главными критериями вынесения актива к МБП являлись период его использования, начальная стоимость при приобретении, а также отсутствие возможности последующей перепродажи.

МБП. Расшифровка в бухгалтерии

В любой компании имеется довольно солидный запас активов, именуемых малоценными быстроизнашивающимися предметами (МБП).

Расшифровка в бухгалтерии этой группы активов именно в такой аббревиатуре сегодня не используется и не упоминается в Плане счетов, однако малоценка не исчезла из оборота компаний, и бухгалтеры по-прежнему учитывают ее.

Рассмотрим, какие группы имущества относятся к МБП, для чего служат и как осуществляется учет МБП на предприятии.

Мбп в бухгалтерии

До недавних пор МБП учитывались на сч. 12 «МБП», но в настоящее время его не используют в бухгалтерском учете. МБП – расшифровка в бухгалтерии применяемая давно и дающая точное определение данным предметам. Относят к ним инвентарь, приспособления, инструмент и специальную оснастку, используемые в процессе производства.

https://www.youtube.com/watch?v=Ubnd5pdSlEo

Несмотря на то, что эти ресурсы соответствуют характеристикам основных средств, учитывать их в составе этих активов невозможно из-за мизерной стоимости, несопоставимой с ценой объектов ОС.

Поэтому к МБП относят активы, заготовленные или приобретенные непосредственно для нужд производства и способствующие увеличению получаемого дохода.

Критерии, по которым приобретенные материалы отражаются в составе МБП, таковы:

- Срок службы до года или двух;

- Стоимость единицы не больше 40 т. р. Компании вправе закрепить в УП такое понятие, как максимальная стоимость МБП;

- Не подлежат последующей перепродаже.

Что относится к Мбп в бухгалтерии: перечень и критерии

МБП — составляющая оборотных средств компании. В балансе предприятия стоимость их остатков на отчетную дату указывается в строке 1210 вместе со стоимостью производственных запасов. Учитываются МБП на счете 10 «Материалы» по отдельным субсчетам:

- 10/9 «Инвентарь и хозпринадлежности» для учета движения инвентаря, инструментов, других принадлежностей, обращающихся в компании;

- 10/10 «Спецоснастка и спецодежда на складе» обобщает учетную информацию о поступлении и динамики спецприспособлений, инструмента, оборудования и спецодежды на складах компании;

- 10/11 «Спецоснастка и спецодежда в эксплуатации» предназначен для учета этих активов в эксплуатации.

Отметим, что спецодежда/спецобувь не входит в группу МБП, так как подпадает в категорию активов, учитываемых особо.

Учет МБП в 2021 году

Первоначальная стоимость МБП включает затраты, понесенные компанией в процессе закупа или изготовления, т. е. оценивается малоценка по фактической себестоимости.

Поступление МБП отражается по д/ту сч. 10/9, 10.

Операция | Счета | |

Д/т | К/т | |

Приняты к учету МБП сроком службы до года от поставщика | 10/9,10 | 60 |

НДС | 19 | 60 |

Приняты к учету МБП, изготовленные на вспомогательных производствах компании | 10/9,10 | 20, 23 |

МБП сроком эксплуатирования свыше года, отражаются на сч. 01/02. Проводки:

Операция | Счета | |

Д/т | К/т | |

Поступили МБП сроком службы выше года | 08 | 60 |

НДС | 19 | 60 |

Передача МБП в пользование | 01 | 08 |

Зачтен НДС | 68 | 19 |

Начислена амортизация (полностью или частями поквартальной разбивкой) | 20, 23 | 02 |

Списание МБП (обязательно не ранее, чем объект будет полностью изношен) | 02 | 01 |

В бухучете МБП можно списать сразу же после оприходования:

- полностью при сроке эксплуатирования до 1 года;

- частями при 2-летнем использовании.

Стоимость МБП списывается и переносится в д/т счетов 20, 26, 44 в зависимости от того, где и на каком производстве (основном или вспомогательном) используются актив. Оприходование инвентаря производится по сч. 10/9. Он числится на счете, пока не перейдет в пользование. В это же время стоимость его списывается.

Списание МБП – проводки:

Операция | Корреспонденция счетов | |

Д/т | К/т | |

Инвентарь принят к учету | 10/9 | 60 |

Списание | 20,23,26 | 10/9 |

Как контролировать наличие МБП после списания стоимости

Несмотря на то, что стоимость МБП списывается сразу или частично, она отражается в бухучете до полного износа.

К тому же в компании за движением малоценных предметов должен быть установлен контроль, обеспечивающий их сохранность: количество единиц МБП (без суммы) регистрируют на забалансовом счете 012.

Часто практикуют ведение учетных карточек по наименованиям объектов для отслеживания их наличия.

https://www.youtube.com/watch?v=bBMDc7WMyU4

Ведение забалансового количественного учета позволяет:

- Контролировать движение МБП после списания стоимости;

- Обосновывать и подтверждать целесообразность расходования МБП;

- Владеть информацией о том, какие сотрудники отвечают за эксплуатацию инвентаря.

Особенности списания МБП

Для списания малоценных предметов со сроком службы до года применяют типовую форму № МБ-8.

Обычно составлением этого документа оформляют ликвидацию имущества, эксплуатация которого стала невозможной в силу полной изношенности или порчи.

Решение о ликвидации принимает и фиксирует в акте комиссия, созданная по распоряжению руководителя. Документ заверяется комиссионно, утверждается главой компании и является подтверждением списания МБП в бухучете.