Любой начинающий специалист в области финансов рано или поздно задается вопросом о том, чем именно отличаются друг от друга понятия бухгалтерского и налогового учета. Вторая тема, интересующая будущих финансовых работников: как приблизить эти два вида документооборота друг к другу? Именно об этом будет рассказано далее.

- Отличие бухгалтерского учета от налогового

- Бухучет

- Финансовые операции

- Учет отчислений

- Управление финансами

- Особенности налогового учета

- Понятие налогового и бухгалтерского учета

- Выводы

- Заключение

- Чем отличается учёт налоговый от бухгалтерского?

- Определение обоих учётов и их целевое применение

- Ряд основных отличий между двумя учётами

- В признании доходов

- В признании расходов

- Амортизационные различия

- При планировании резервов

- Разница по времени составления

- Как сблизить два вида учётов

- Чем отличается бухгалтерский учет от налогового учета:

- Чем отличается бухгалтерский учет от налогового

- Взаимосвязь

- Производство

- Основные отличия с примерами

- Признание доходов

- Признание расходов

- Создание резервов

- Когда исчезнут расхождения

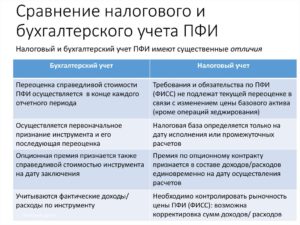

- Сравнительная таблица

- Разница между бухгалтерским и налоговым учетом

- Что такое налоговый учет?

- Сравнение

- Таблица

- Разница между бухгалтерским и налоговым учетом — Контур.Бухгалтерия

- Чем отличается бухгалтерский учет от налогового учета?

- Постоянные разницы в бухгалтерском и налоговом учете

- Временные разницы в бухгалтерском и налоговом учете

- Учет налога на прибыль

- Учет основных средств

- Определение двух видов учета

- Отличия между бухучетом и налоговым

- Классификация поступлений

- Ограничения, касающиеся признания поступлений

- Последовательность признания доходов

- Общие выводы

- Различия в признании трат

- Особенности амортизации

- Различия при формировании резервов

- Бухгалтерский и налоговый учет: сходство и отличие

- Бухучет — что это такое

- Налоговый учет: основные различия

- Отличительные признаки

Отличие бухгалтерского учета от налогового

На самом деле процессы ведения этих двух отчетностей очень схожи, но имеются и нюансы. Первым фактором отличия бухгалтерского и налогового учетов является то, с какой именно целью проводится манипуляция.

Налоговый учет представляет меру обобщения данных, предназначенных для выявления масштабов базы налогоплательщиков и размера налогового вычета.

Основой для бухгалтерского учета считается документация, которая составлена на основе налогового кодекса Российской Федерации.

Следующее весомое отличие бухгалтерского и налогового учета состоит, прежде всего, в том, что вторым регулируется то, сколько процентов налога вычитается из целого числа и сколько в результате остается «чистой» прибыли.

Самым главным нормативным актом, правилами которого должны руководствоваться при проведении налогового учета, является документ, принятый 6 декабря 2011 года, который обозначен как Федеральный закон «О бухгалтерском учете». Стоит рассказать подробнее, как именно в данном документе регламентируется этот вид отчетности.

Бухучет

Под термином «бухгалтерский учет» понимается процесс формирования максимально подробной отчетности, которая наглядно показывает, какого уровня доходов и расходов достигла организация за определенный временной отрезок (чаще всего за 1 календарный год).

Именно на основе данного документа можно судить с большой вероятностью правоты о том, какой исход ждет деятельность предприятия в будущем. Будет ли он учитывать амортизацию в бухгалтерском и налоговом учете или нет.

А также, каким образом будет развиваться компания.

Минус налогового учета состоит в том, что при составлении данной документальной базы прогнозировать успех либо провал деятельности организации не представляется возможным.

Финансовые операции

Наглядным примером подобного отличия налогового и бухгалтерского учета является то, что осуществление всех крупных финансовых операций никак не представляется возможным без грамотно составленной документации.

Также данная разновидность отчета необходима для того, чтобы крупное предприятие могло заявить о правах на участие в тендере или специальном аукционе.

Роль бухгалтерской отчетности заключается в демонстрации того, на какой денежной ступени находится та или иная фирма.

Следуя из Федерального закона «О бухгалтерском учете», для владельцев предприятия составление отчета является возможностью принятия коллективного решения о том, кто именно из сотрудников на данный момент должен занимать руководящие позиции.

Налоговый учет, в свою очередь, создан для основательного контроля того, насколько ответственно работники предприятия уплачивают налоги. Финансовая отчетность создана с целью того, чтобы регулярно фиксировать суммы, затраченные на бытовую и хозяйственную деятельность. Очень часто такой тип отчетности практикуется в общеобразовательных учреждениях.

Учет отчислений

Иногда некоторые организации заводят не только финансовую, но и налоговую отчетность. Делается это для того, чтобы провести исчисление налоговой базы, имеющей отношение к налогу на прибыль.

Надо сказать о том, что классификация доходов на счетах бухгалтерского и налогового учете не идентична, а имеет некоторый перечень различий. К примеру, в первом случае обычно участвуют не только «внутренние» финансовые активы, но и те средства, которые были освоены в процессе вложений в бюджет иных предприятий, имеющих то же направление работы.

https://www.youtube.com/watch?v=j47sctE15Y0

Описанный выше факт подтвержден пунктами № 5, а также №7 статьи № 9/99 финансового кодекса России. При этом возможно классифицировать доходы организации либо как основные, если это основной финансовый источник, либо как дополнительные, если он является вспомогательным.

Управление финансами

При налоговом учете те средства, которые вкладываются в непосредственное долевое управление и владение, принято относить к группе доходов, названных внереализационными. Это не просто требование, а юридически подтвержденное правило. Прописана информация по данному законодательному акту в пункте №1 статьи под номером 250 налогового кодекса Российской Федерации.

Кроме того, значительно расширяется список тех доходов, которые не включаются в базу по налогу на прибыль организации. Сюда входит то имущество, которое является добровольным пожертвованием со стороны физического либо юридического лица. Повышение цен над первоначальной стоимостью услуги или товара наглядно демонстрирует тип добровольного капиталовложения.

Еще одним отличительным признаком налогового и бухгалтерского учета на предприятии является та дата, когда отчетность была официально признана стоящими выше финансовыми инстанциями.

Особенности налогового учета

Налоговый учет возможно составлять не только при помощи начислений, но и используя кассовое оборудование. В случае с финансовой разновидностью отчетности, такая деятельность не может быть осуществлена, как того требуют правила.

Впрочем, налоговый отчет можно составлять как вручную, так и при использовании кассы. Однако здесь все же есть один существенный «подводный камень», скрывающийся в возможном несовпадении дат признания. Этот фактор нужно учитывать в любом случае.

Методом начисления бухгалтерский учет в большинстве не ведут те, кто имеет статус индивидуального предпринимателя.

К расходам относятся те средства, которые выделены путем уменьшения уровня доходов от деятельности организации либо физического лица (ИП). Также сюда можно отнести появление серьезных долговых обязательств внутреннего (между работниками) либо внешнего (перед другой фирмой) характера. Сюда не относится тот случай, когда сумма бюджета была уменьшена ввиду взаимной выгоды.

Согласно законодательству России, выбытие финансовых активов невозможно признать расходами организации, которые могут быть включены в финансовую отчетность. Кроме того, в нее не входят растраты, связанные с приобретением либо созданием финансовых активов, которые считаются внеочередными.

Вдобавок ко всему, в эту же группу можно отнести вклады, которые были адресованы бюджету других организаций. Также сюда можно включить средства, занесенные в отчетность по комиссионному договору. Такие документы могут быть заключены в пользу комитента, принципала и так далее.

Возможно и то, когда в бухгалтерскую отчетность включаются расходы на оплату услуг, материалов, а также на приобретение материальных ценностей. Сюда же входят и авансовые выплаты за предоставление товара либо определенного вида услуги.

Погашение кредитных обязательств тоже входит в список обстоятельств для составления финансовой отчетности. Для того, чтобы сделать сравнение двух видов документов, необходимо понять, как проводится признание доходов в финансовом и налоговом отчете.

Официально считаются расходами те денежные средства, которые были потрачены на нужды предприятия и обязательно подкреплены необходимой документацией, что соответствует пункту №1 статьи под номером 252, относящейся к налоговому кодексу России.

Понятие налогового и бухгалтерского учета

Обоснованными затратами официально признаны расходы, которые были оценены и переведены в денежный эквивалент. Оправданы и те затраты, которые пришлось потерпеть для того, чтобы извлечь более весомый доход. К примеру, такими расходами считаются финансы, на которые были обменяны акции нефтедобывающего производства.

При рассмотрении бухгалтерского учета становится понятно, что для признания расходов каждая затрата должна быть подтверждена документально. Другие же основания для внесения траты в бухгалтерскую отчетность подробно описаны в 16 пункте ПБУ 10/99. Расход принято производить исключительно в соответствии с теми требованиями, которые имеются в вырезках из законодательных актов и договоров.

Также имеет значение то, чтобы сумма расхода была четко определена.

https://www.youtube.com/watch?v=RlsqiB4Jjsc

Кроме того, важно, чтобы существовала уверенность в том, что после проведения конкретной денежной манипуляции финансовые выгоды организации будут значительно снижены.

Такая ситуация возникает преимущественно при передаче финансового актива в руки конкурентов.

При невыполнении любого из перечисленных выше пунктов организации автоматически присваивается дебиторская задолженность в крупном размере.

Выводы

Принимая во внимание вышеперечисленные обстоятельства, можно сделать вывод о том, что на этапе признания расходов информация, содержащаяся в налоговой и финансовой отчетности, может быть примерно одинаковой.

Расхождение бухгалтерского и налогового учета имеются и по расходам. Бывают как прямые, так и косвенные виды. «Прямыми» называются заработные платы, оплата больничных листов, отпускные и прочие выплаты, отдаваемые работнику лично в руки. Что касается косвенных расходов, к таким относится оплата аренды и коммунальных платежей при обслуживании помещения.

Заключение

В данной статье было подробно описаны, что называется, «для чайников» бухгалтерской и налоговый учет и их отличия. Но все же, для глубокого понимания этих сфер нужно изучать более серьёзную литературу.

Чем отличается учёт налоговый от бухгалтерского?

У начинающих бухгалтеров иногда возникает вопрос о возможности процесса сближения двух столь похожих учётов. В таком процессе легко допустить ошибки, поэтому необходимо подробно изучить, в чём разница между бухгалтерским и налоговым учётом.

Финансово-хозяйственный учёт бывает двух видов:

- учёт налоговый;

- учёт бухгалтерский.

Определение обоих учётов и их целевое применение

В российском Налоговом Кодексе (ст. 313) значится, что налоговый учёт – это документация, составленная предприятием, фирмой для предъявления в органы Федеральной Налоговой Службы. Для возможности определить налоговую базу берутся первичные документы, группируются согласно порядку, предусмотренного НК.

В случае применения организацией общей системы в налогообложении, создание учёта определяется надобностью расчетов сумм налога на прибыль.

В Законе Федерации под термином «Бухгалтерский учёт» подразумеваются документы, систематизированные на основе сведений о состоянии финансовых и хозяйственных ресурсов, согласно положениям ФЗ № 402, а также составленная из данных источников бухгалтерская отчётность.

Целью бухучёта является составление бухотчётности, результат которой служит для принятия решения об эффективности развития предприятия, возможности получения банковского кредита, принятия участия в конкурсных программах, аукционах. Ведь только бухгалтерская отчётность покажет истинное положение в сфере экономического состояния предприятия. На основе этой отчётности происходит принятие управленческих решений руководителями.

Исходя из написанного выше, можно подытожить: наличие налогового учёта даёт возможность государственной налоговой организации проводить контроль над полнотой и своевременностью проведения налоговой выплаты. Тогда как результаты бухгалтерского учёта предназначены для составления бухотчётности. А она – для суждения о деятельности предприятия в финансовой и хозяйственной сфере.

Ряд основных отличий между двумя учётами

Если пристально разобрать бухгалтерский и налоговый учёт, то можно выделить отличия в признаниях доходов и расходов, в амортизации, создании резервов.

В признании доходов

Так чем отличается бухгалтерский учёт от налогового учёта? В общей сложности данные двух учётов будут иметь много совпадений. Но нельзя упускать из виду частные случаи, предполагающие некоторые особенные пункты по признанию доходов в налоговом учёте.

- В бухучёт доходы, полученные как результат участия в капитале иных предприятий, включаются как прибыль от общепринятых видов, если только это есть предметом деятельности самой организации. И в доходы прочие, когда не является. А при составлении налогового учёта они относятся к нереализованным доходам (пункт 1, статья 250 НК).

- В бухучёте есть доход, который не подлежит учёту при составлении, но их намного меньше, чем не подлежащих учёту в налоговом.

- Бухучёт ведётся лишь методом начисления (исключение – малый бизнес). А ведение учёта налогового осуществляется ещё и кассовым методом. В случае ведения обоих учётов разными методами получится разница в датировании признания данных доходов.

В признании расходов

Разница в бухгалтерском и налоговом учёте в признании расходов практически не ощущается. Но, стоит отметить, как и в первом случае с доходами, расходы будут иметь некоторые различия. К примеру, в налоговый учёт включаются не все расходы, признаваемые в бухучёте.

Говоря о прямых и косвенных расходах, заметим, что в налоговом деление присутствует, а в бухгалтерском – нет. В этом тоже различие двух видов учёта.

Амортизационные различия

В налоговый учёт вносится такой вид премии, как амортизационная, а в бухгалтерском её не предусмотрено.

При планировании резервов

Появятся различия при планировании резерва:

- для выплаты отпускных (в налоговом порядок планирования не такой, как в бухгалтерском);

- для выплаты сомнительных долгов (в бухгалтерском обязательно выделение ресурсов, а в налоговом – по праву предприятия). Разность и в методе формирования резервов.

Разница по времени составления

Временные разницы в бухгалтерском и налоговом учёте: налоговый учёт составляется на тот период, когда нужно предъявлять в налоговую инспекцию(больше о налоговой проверке можно прочесть в статье “Процедура выполнения налоговой проверки“), а бухгалтерский – только по надобности.

Как сблизить два вида учётов

Как мы видим, разница в бухгалтерском и налоговом учёте не очень существенная. Поэтому, с 01.01.15 года Законом от 20.04.

2014 № 81-ФЗ были внесены некоторые изменения в НК Российской Федерации, согласно которым предусмотрено некоторые сближения двух учётов. Данный шаг может привести к большей налоговой нагрузке.

Так что при выборе методов ведения обоих учётов потребуется удвоенная ответственность.

Чем отличается бухгалтерский учет от налогового учета:

Чем отличается бухгалтерский учет от налогового

Налоговый учёт – это обобщающая система информации, определяющая базу для налогов на основании данных первичных документов, объединённых в определенном порядке. Главной целью организации, применяющей налог на прибыль, является ведение налогового учета.

Бухгалтерский учет – это систематизированная, сформированная информация о предусмотренных Федеральным Законом объектах, соответствующая его требованиям. Составление этого документа происходит на основании финансовой отчетности.

Целью бухгалтерского учета является составление такой финансовой отчетности, о которой невозможно судить при использовании данных налогового учета. На ее основании можно проанализировать экономическую ситуацию, сложившуюся в организации, а также принимать управленческие решения.

Главное отличие заключается в назначении: бухучет составляется для отчетности деятельности организации и ее состояния, а налоговый учет применяется для контроля своевременной уплаты налогов.

https://www.youtube.com/watch?v=mQOR1iEhNnM

В РФ сложилась устойчивая концепция, регулирующая учеты и отчетности. Система нормативного регулирования бухучета была разработана Департаментом методологии бухгалтерского учета и отчетности Министерства финансов Российской Федерации.

В эту систему регулирования входят такие документы:

- ГК РФ, Федеральный закон «О бухгалтерском учете», «Об акционерных обществах»;

- Положение о ведении бухучета и отчетности, План счетов бухучета, Положение об учебной политике;

- Методички по ведению бухучета (о порядке оценивания стоимостей чистых активов с акционерных обществ, о порядке заполнения отчетности за год и квартал и др.);

- Приказ об учетной политике.

Данная система помогает регулировать принципы и действие ведения учетов, хотя в реальности существует еще и косвенная система регулирования отчетностей. В основе лежат Законы и иные документы нормативного характера, которые отражают важную часть отчётности.

Задачами бухучета являются достоверные сведения, которые составлены для руководителя организации, инвесторов, банка, органов власти и др.

Задачей налогового учета является расчет налога на прибыль для того, чтобы потом уплатить его в бюджет.

Взаимосвязь

Несмотря на некоторые различия бухгалтерского и налогового учетов, они взаимосвязаны. Это происходит потому, что для налогообложения требуется порядок накопления оценки, группирования и обобщения данных, отличающийся от системы бухучета.

Иногда требуется и другая, отличная от налогового учета система для регистрации отдельных мероприятий, проведенных организацией.

Все пункты входят в учетный процесс, поэтому для налогообложения и используется организация новой подсистемы, которой является налоговый учет.

Производство

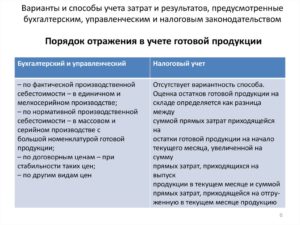

Какие затраты отражены в бухучете?

- Прямые, то есть непосредственно связанные с производством. Сюда относится зарплата рабочих, материалы, которые используют в процессе производства, амортизация основных денежных средств, социальные отчисления от заработной платы персонала.

- Вспомогательные. Примером такого типа производства может послужить собственная котельная, денежные затраты на её содержание и общая сумма всех денежных трат.

- Косвенные (те, что связаны с управлением и обслуживанием производства), которые подлежат списыванию с кредита счетов.

- Бракованные изделия, детали и работы, несоответствующие по качеству установленным стандартам, не используемые по прямому назначению.

Основные отличия с примерами

Налоговый и бухгалтерский учеты различаются множеством факторов, один из которых – доходы. Часто данные сходятся, но не всегда: иногда происходят личные случаи, когда доходы признаются в разных видах учета по-разному.

Например, в бухгалтерском виде учета денежные доходы от участия во вложениях других организаций называют доходом обычных видов деятельности, а в налоговом этот же вид получил название внереализационного.

Второй пример: при формировании базы по налогу на прибыль, бухгалтерский список доходов больше, чем налоговый. Также в этих двух видах учетов могут ощутимо различаться даты признания доходов.

Признание доходов

Бухгалтерский и налоговый учеты отличаются в признании доходов лишь тем, что в первом учтены все передвижения денежных средств, а во втором лишь те, что перечислены в НК РФ.

Признание расходов

Расходы на передвижения денежных средств учитываются также, как и доходы, в бухучете – на все передвижения, а в налоговом – лишь на указанные в НК РФ.

В бухгалтерском виде учета имеются такие способы амортизации:

В бухгалтерском виде учета амортизация начисляется к любому объекту отдельно и в момент его постановки на учет. Срок полезного использования организация определяет самостоятельно, учитывая отдельные особенности, к примеру, ожидаемый износ.

В налоговом учете существует лишь два способа амортизации:

Налоговый учет накладывает обязательство применять выбранный метод начисления амортизации по отношению ко всем объектам кроме тех, для которых применяется линейный метод. Сроки полезного использования определяются по Классификации основных средств.

https://www.youtube.com/watch?v=m9lYpyHrt0c

Различие имеете место быть, если применяются повышающие коэффициенты, устанавливаются лимитные сроки причисления объекта к основным средствам.

Также существует еще одно различие – амортизационная премия, которая есть лишь в налоговом учете.

Создание резервов

При основании резервов могут возникать различия между двумя видами учетов. Сюда входят:

- Создания запасов на выплату отпусков работникам. Этот порядок не применяется для бухучета.

- Создание запаса по сомнительным долгам. При возникновении просрочек дебиторских долгов организация должна обязательно создать такой резерв в бухучете. В налоговом учете проведение такой операции является решением организации.

Расхождения неизбежны и в тех случаях, если резерв по сомнительным задолженностям основан и в налоговом, и в бухгалтерском учете, так как методы его вырабатывания различаются.

Отражение основных средств в налоговом и бухгалтерском учетах можно найти в данном видео.

Когда исчезнут расхождения

В самом начале 2015 года были внесены изменения в НК РФ, которые должны сблизить два вида учета. Может произойти так, что со сближением произойдет увеличение налоговой нагрузки.

Сравнительная таблица

Для наглядности различия двух видов отчетностей лучше всего применить таблицу.

| Доходом признается повышение экономических выгод, появляющихся при поступлении имущества, финансовых средств, погашения каких-либо платежей. Исключение составляют депозиты владельцев имущества.Доходы классифицируются по таким видам:1. Как доход от продажи товаров, поступления, выполнения работ и оказания услуг.2. Прочие доходы, обычно полученные от оплаты за временное пользование активами предприятия; выплаты за нарушения договора, штрафов и пени. | Доход – это, как и в бухучете, экономическая выгода, принимающая натуральную или денежную форму. Доходы налогового учета делятся на:1. Выручку от продажи товаров, услуг организации и реализации собственно произведённых или ранее купленных товаров, доход от реализации прав на имущество.2. Доходы, которые не признаны таковыми от реализации товаров, например:•нереализованная прибыль;•исчисляющие налоги;•от вклада своей доли в подобные организации, исключая оплаты акций, которые размещаются у участников и разницу в курсах. |

| Не признаются доходами бухучета внесения финансовых средств от физлиц и юрлиц, возмещающих налоговые суммы, погашающих кредиты, предоставляющих организации займ. | В налоговом учете не признаются доходами такие зачисления, которые приобретены в качестве имущества, прав на него, полученных от других в предварительном порядке оплаты предоставления товара или услуги, в виде имущественных залогов или задатков. |

| Для того чтобы прибыль была признана, бухучет должен исполнять определенные договоренности. Если хотя бы единственное условие не выполняется, то выручка переходит в статус кредиторского долга.Организации, которые применяют упрощенный бухгалтерский учет, могут использовать кассовый метод признания выручки. | Признание доходов производится при соблюдении определенного порядка, приведенного в ст. 271 Налогового кодекса РФ. |

Рекомендуем другие статьи по теме

Разница между бухгалтерским и налоговым учетом

Существует 2 основных типа финансово-хозяйственного учета — бухгалтерский и налоговый. В чем их специфика?

статьи

Под данным термином в России принято понимать:

- составление документов, в которых отражаются сведения о финансах и иных хозяйственных ресурсах организации в порядке, предусмотренном положениями ФЗ № 402;

- формирование на основе соответствующих источников бухгалтерской отчетности.

Работа по отмеченным направлениям осуществляется в целях отражения реальных финансовых показателей деятельности фирмы, анализа эффективности ее бизнес-модели.

Практическое применение данных бухучета может быть самым широким. Например, банк, рассматривающий заявку организации на корпоративный кредит, скорее всего, заинтересуется ее бухгалтерской отчетностью.

Инвестор, вкладывающий средства в уставный капитал фирмы или собирающийся это делать, также будет в первую очередь смотреть соответствующие документы.

Собственник фирмы, оценивающий эффективность работы нанятых им менеджеров, будет исследовать прежде всего бухгалтерскую отчетность своей компании.

https://www.youtube.com/watch?v=Di1ItFovKMQ

Учет доходов в бухучете в большинстве случаев осуществляется методом начисления — то есть в том периоде, когда у фирмы возникло право на их получение (даже если финансовые расчеты с контрагентами к тому моменту не завершены).

Бухгалтерский учет в РФ должны вести только юридические лица. ИП и граждане не обязаны выполнять данную работу. Кроме того, существуют отдельные правила бухучета, установленные для коммерческих и бюджетных организаций.

Можно отметить, что в бухгалтерском учете нет классификации расходов предприятия на прямые и косвенные. Подобное деление, в принципе, и не слишком информативно с точки зрения отражения в отчетных документах сведений о финансовом положении фирмы.

Что такое налоговый учет?

Под налоговым учетом в России подразумевается составление документов, которые предоставляются компанией в соответствии с установленным графиком в Федеральную налоговую службу. Данные источники нужны ФНС для того, чтобы проконтролировать, выполняет ли фирма требования НК РФ в части перечисления необходимых платежей в бюджет.

Следовательно, налоговая отчетность составляется в первую очередь в силу предписаний законодательства.

Однако сведения из соответствующих документов могут пригодиться как тому же банку, рассматривающему заявку на корпоративный кредит, так и инвестору либо собственнику фирмы, оценивающим для своих целей эффективность бизнес-модели предприятия. Данные из налогового учета способны, таким образом, дополнять те, что представлены в рамках бухучета.

Фиксация доходов в налоговом учете нередко осуществляется не только методом начисления, но также и по кассовому принципу — когда выручка признается полученной после того, как будут осуществлены финансовые расчеты компании с контрагентом.

Налоговый учет в РФ должны вести не только юрлица, но также ИП и рядовые граждане. При этом за физлиц, не занимающихся бизнесом, отчетность в ФНС могут подавать работодатели, которые в этом случае выполняют функцию налоговых агентов. Юрисдикция положений НК РФ распространяется на все типы организаций — бюджетные, коммерческие.

В налоговом учете, в отличие от бухгалтерского, предполагается классификация расходов предприятия на прямые и косвенные. Это нужно для определения права фирмы зачесть издержки в счет уменьшения налогооблагаемой базы.

Для прямых и косвенных расходов моменты данного зачтения установлены разные.

Как правило, организации заинтересованы зачесть издержки в том же учетном периоде, в котором был получен доход, — это позволяет уменьшить налогооблагаемую базу.

Сравнение

Главное отличие бухгалтерского учета от налогового — цель составления.

В первом случае работа по формированию отчетности выполняется для того, чтобы у руководства фирмы или заинтересованных лиц появилась возможность оценить финансовое состояние компании.

Налоговый учет, в свою очередь, нужен для предоставления соответствующих документов в ФНС, которая осуществляет контроль над выполнением компаниями требований налогового законодательства.

Цели составления бухгалтерского и налогового учета предопределяют остальные различия между ними, которые мы зафиксировали выше, — связанные с признанием доходов, классификацией расходов, особенностями законодательного регулирования учета, разновидностями субъектов составления отчетности и т. д.

Изучив то, в чем разница между бухгалтерским и налоговым учетом прослеживается наиболее явно, зафиксируем ее ключевые критерии в таблице.

Таблица

| Бухгалтерский учет | Налоговый учет |

| Регулируется положениями ФЗ № 402 | Регулируется положениями НК РФ |

| Ведется только юридическими лицами | Ведется юрлицами, ИП, гражданами |

| Ведется по-разному бюджетными и коммерческими организациями, на основе разных НПА | Ведется бюджетными и коммерческими организациями на основе одних и тех же законодательных норм, прописанных в НК РФ |

| Составляется в целях формирования источников данных о финансовом состоянии компании | Составляется в целях предоставления в ФНС документов, свидетельствующих о выполнении компанией требований НК РФ |

| Допускает определение доходов только методом начисления | Допускает определение доходов не только методом начисления, но также и кассовым методом |

| Не предполагает классификации расходов на прямые и косвенные | В предусмотренных законом случаях требует от компании, которая готовит отчетность, разделения доходов на прямые и косвенные |

Разница между бухгалтерским и налоговым учетом — Контур.Бухгалтерия

Для каждой организации актуально ведение двух законодательно закрепленных видов учета. Каждый из них имеет свои цели и задачи. В чем же заключается разница между бухгалтерским и налоговым учетом?

Во-первых, различаются цели ведения учета. Бухгалтерский учет дает информацию о результатах деятельности руководству организации и заинтересованным лицам. Налоговый учет позволяет фискальным органам контролировать полноту уплаты налогов, достоверность отчетности и исполнение законодательства о налогах и сборах.

Во-вторых, для целей налогообложения разработано соответствующее законодательство, в частности, Налоговый кодекс. Бухгалтерская отчетность ведется согласно федеральному закону, ПБУ и другим документам. Именно законодательное регулирование — это главная причина возникновения различий.

Чем отличается бухгалтерский учет от налогового учета?

- порядком отражения и признания в отчетах доходов и расходов;

- порядком отражения имущества, подлежащего амортизации и способом ее начисления;

- порядком формирования резервов;

- подходом к оценке МПЗ и др.

Из-за отличий в порядке учета возникает расхождение в размере налогооблагаемой прибыли, следовательно, появляются временные и постоянные разницы в бухучете и налоговом учете.

Постоянные разницы в бухгалтерском и налоговом учете

Постоянные разницы возникают из-за части прибыли, которая относится только на бухгалтерскую или только на налогооблагаемую прибыль. То есть, если в вашей организации фактические и налогооблагаемые доходы или расходы отличаются, то возникают постоянные разницы.

Так появляются постоянные налоговые обязательства (ПНО) или активы (ПНА). Из-за ПНО налог на прибыль, который вы отразите в отчетном периоде, возрастет, а ПНА уменьшает платежи.

В балансе ПНО и ПНА не отражайте, так как они признаются в периоде, когда возникли постоянные разницы.

https://www.youtube.com/watch?v=IJMBcucdQdw

Однако ПНО и ПНА нужно показать в отчете о финрезультатах, а именно в строке 2421. Для их учета используют счета 68 и 99.

Начислено ПНО: Дт 99 Кт 68

Начислен ПНА: Дт 68 Кт 99

Временные разницы в бухгалтерском и налоговом учете

Если вы относите на различные отчетные периоды доходы и расходы, которые образуют фактическую прибыль и формируют базу по налогу на прибыль, — появляются временные разницы. Они по-разному влияют на налогооблагаемую прибыль, поэтому их разделяют на две группы.

- Если доходы в налоговом учете признаются раньше, а в бухучете — позже, появляются вычитаемые временные разницы. Это приводит к появлению отложенного налогового актива (ОНА).

- В обратной ситуации появляются налогооблагаемая временная разница, и возникает отложенное налоговое обязательство (ОНО).

Образование ОНА или ОНО приводит к тому, что в последующих отчетных периодах сократится или возрастет сумма налога на прибыль. В балансе ОНА учитывается в строке 1180, ОНО — в строке 1420. ОНА и ОНО отражаются на счете 68, однако для них предусмотрены и специальные счета — 09 и 77 соответственно.

Начислен ОНА: Дт 09 Кт 68

Начислено ОНО: Дт 68 Кт 77

В отчете о финрезультатах ОНО находит свое отражение в строке 2430, а ОНА — в строке 2450. Из-за сложности формирования и отражения постоянных и временных разниц, регулирующие органы стараются создать единый подход к формированию прибыли. Но пока бухгалтеру приходится учитывать все тонкости систем бухгалтерского и налогового учета.

Учет налога на прибыль

При расчете налога на прибыль между налоговым и бухучетом есть взаимосвязь, ее раскрывает ПБУ 18/02.

В положении отражены особенности формирования и учета данных по налогу на прибыль, оно позволяет отразить в отчетности суммы, которые формируют налогооблагаемую базу в последующих периодах.

Использование правил ПБУ поможет учесть все образующиеся разницы. Если ваша организация использует спецрежимы, то применение ПБУ 18/02 необязательно.

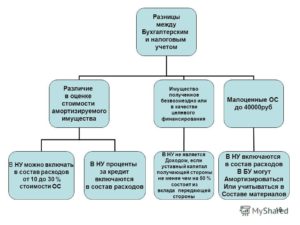

Учет основных средств

В бухгалтерском и налоговом учете неодинаковый порядок отнесения имущества к объектам основных средств. Этот вопрос регулируется ПБУ 6/01 и Налоговым кодексом. По ПБУ, чтобы отнести имущество к ОС необходимо выполнение условий:

- объект используется в производственной деятельности, применяется для оперативного управления или подлежит сдаче в аренду;

- срок использования больше 12 месяцев;

- объект используется для получения экономических выгод.

Пунктом 5 ПБУ 6/01 закреплено, что ОС стоимостью меньше 40 000 рублей могут быть единовременно списаны как производственные запасы. А в Налоговом кодексе лимит стоимости — 100 000 рублей, а значит имущество, с меньшей стоимостью должно быть списано как МПЗ и не подлежит амортизации. Поэтому, что при стоимости актива от 40 до 100 тысяч рублей возникнут временные разницы.

Примечание: правило распространяется на активы, эксплуатируемые с 31.12.2015.

Елизавета Кобрина

Не можете разобраться во всех тонкостях ведения бухгалтерского и налогового учета? Облачный сервис Контур.Бухгалтерия поможет легко вести все операции через интернет, подскажет и автоматизирует процесс. Избавьтесь от рутины и авралов, ведите учет, начисляйте зарплату, отправляйте отчетность онлайн. Первый месяц работайте бесплатно.

Определение двух видов учета

Определение НУ содержится в статье 313 НК РФ. Это структура для сбора сведений, нужных для установления налоговой базы. При установлении этой базы используется первичка, объединенная в группы на базе правил НК РФ. Если фирма использует общую систему обложения, учет осуществляется для установления налога на прибыль.

Бухучет представляет собой создание системы сведений об определенных объектах и операциях. Регулируется он ФЗ №402 «О бухучете» от 6 декабря 2011 года. Цель его существования – формирование фин. отчетности, на базе которой можно сделать вывод об итогах работы компании. Бухучет, в отличие от налогового, позволяет судить о результатах функционирования фирмы.

https://www.youtube.com/watch?v=11T5Z4nOqGU

Бухгалтерская отчетность является документом, на базе которого могут приниматься решения.

К примеру, на базе данных бухучета принимается решение о том, стоит ли выдавать какой-либо компании кредит. Отчетность потребуется для участия в конкурсах.

Финансовая отчетность может запрашиваться внешними пользователями: кредиторами, партнерами, кредитными учреждениями, аудиторами.

Эти пользователи только на основании данных бухучета могут получить полную картину о финансовом положении фирмы. Отчетность не менее часто используется внутренними пользователи.

Это руководители, сотрудники, учредители. Именно на базе данных бухучета принимаются ключевые управленческие решения.

Уже на базе определений двух форм учета можно понять отличия. Налоговый учет нужен преимущественно для государственных структур. Он обеспечивает простоту контроля над уплатой налогов.

Он нужен для отслеживания своевременности налоговых платежей и их полноты. На базе бухучета формируется отчетность. Она нужна для сторонних и внутренних пользователей.

На ее базе принимаются различные решения: от выдачи кредитов до управления компанией.

Отличия между бухучетом и налоговым

Отличия касаются практически всех направлений учета.

Классификация поступлений

Доходы в рамках бухучета:

- Доход от стандартных направлений работы фирмы. К примеру, это деньги от реализации товаров, исполнения услуг (пункт 5 ПБУ 9/99).

- Прочие доходы. Перечень их содержится в пункте 7 ПБУ 9/99. Он не является исчерпывающим. То есть прочими могут считаться доходы, не содержащиеся в этом перечне. Примеры прочих доходов: предоставление в аренду имущества, выплата неустоек партнерами, разницы между курсами.

Доходы в рамках НУ:

- Доходы от реализации услуг и прав на имущество. Под реализацией прав понимается продажа товаров как своего производства, так и купленных ранее оптом.

- Внереализационные доходы. Перечень их содержится в статье 250 НК РФ. Он является закрытым. К этой категории относится, к примеру, доход от долевого участия.

Классификация в бухучете и НУ имеет свои отличия и схожие черты. В обеих формах учета фигурирует выручка. Однако перечень прочих доходов в бухучете открыт, а перечень внереализационных доходов – закрыт.

Ограничения, касающиеся признания поступлений

Рассмотрим ограничения в рамках бухучета. Это доходы, не фиксируемые в рамках бухучета, оговорены в пункте 3 ПБУ 9/99. В частности, это поступления от ЮЛ и ФЛ. К примеру, это возвращенный заем, который ранее был дан заемщику.

В рамках НУ не признаются доходы, оговоренные в статье 251 НК РФ. Это доходы, которые пришли в форме имущества и прав на него в рамках предварительной оплаты. К примеру, это имущество, являющееся залогом.

Ограничения в обеих формах учета похожи. Перечни являются закрытыми.

Последовательность признания доходов

В бухучете последовательность признания доходов регламентируется разделом 4 ПБУ 9/99. Выручка признается только в том случае, если исполняются условия, содержащиеся в пункте 12 ПБУ 9/99.

Если выполняются не все условия, средства признаются не выручкой, а кредиторским долгом. Обычно бухучет ведется посредством начисления.

Но если субъект может вести упрощенный учет, то ему позволено использовать кассовый метод.

В рамках НУ порядок признания поступлений оговорен в статье 271 НК РФ.

ВАЖНО! Даты признания поступления средств в разных формах учета различаются.

Общие выводы

Сведения из НУ и бухучета могут совпадать. Однако совпадают далеко не все положения. В частности, признание в налоговом учете отличается рядом нюансов. Рассмотрим все отличия:

- Классификация. В доходы в бухучете могут входить средства от участия в капитале прочих субъектов, если это главное направление деятельности фирмы. Если же это не основное направление работы, то средства будут считаться прочими доходами. В рамках НУ средства от долевого участия всегда считаются внереализационным доходом. Положение об этом содержится в пункте 1 статьи 250 НК РФ.

- Перечень. Ряд доходов, не принимаемых во внимание при установлении налоговой базы, превышает ряд доходов, которые не нужно учитывать для целей бухучета.

- Дата признания средств. Бухучет осуществляется в стандартных ситуациях через начисление. НУ выполняется двумя способами: и кассовым, и через начисление.

ВАЖНО! Бухучет может вестись и кассовым методом. Однако это актуально лишь для малого бизнеса.

Различия в признании трат

Для признания расходов должен соблюдаться определенный перечень условий. Он будет разным для бухучета и НУ. Рассмотрим условия для НУ:

- Обоснованность трат.

- Наличие документального подтверждения.

- Траты осуществлены для работы, которая нужна для получения дохода.

Перечень условий для бухучета:

- Траты осуществлены на основании договора.

- Сумма трат является определенной.

- Есть признаки того, что по итогам операции выгоды будут сокращены.

Если какое-либо условие не исполнено, то траты не могут признаваться.

Особенности амортизации

Рассмотрим варианты начисления амортизации на основании вида учета:

- Бухучет: линейный, списание соответственно объему товаров, метод сокращаемого остатка.

- Налоговый учет: линейный и нелинейный.

Если при ведении разных форм учета выбираются разные методы начисления, образуется разница.

https://www.youtube.com/watch?v=6R7LB1PKMQc

Рассмотрим другие особенности, касающиеся амортизации:

- Варианты начисления. В рамках бухучета амортизация начисляется относительно каждого предмета. Начисление начинается в дату принятия предмета к учету. При начислении в рамках НУ используется тот метод, который указан в учетной политике.

- Срок полезной эксплуатации. В рамках бухучета СПИ определяется фирмой самостоятельно. При этом учитывается ряд нюансов. К примеру, предполагаемый физический износ. В рамках налогового учета СПИ определяется на базе Классификации ОС.

По всем указанным направлениям возможны расхождения.

Различия при формировании резервов

Расхождения образуются в этих случаях:

К СВЕДЕНИЮ! Последние корректировки, которые вносятся в НК РФ, нужны в том числе для сближения двух форм учета.

Бухгалтерский и налоговый учет: сходство и отличие

Бухгалтерский и налоговый учет — это два особых вида учета, которые позволяют сгруппировать информацию о хозяйственной деятельности экономического субъекта. Несмотря на многочисленные сходства между терминами, имеются и множество отличий. В статье расскажем, чем отличается бухгалтерский учет от налогового учета.

Бухучет — что это такое

Начнем с определения термина «бухучет», которое закреплено в Федеральном законе № 402-ФЗ. Итак, БУ — это систематическое и своевременное документирование всех фактов хозяйственной деятельности субъекта и формирование бухгалтерской финансовой отчетности на основании этих сведений.

Его ключевая цель — это формирование достоверных и исчерпывающих источников отчетной информации о текущем финансовом состоянии экономического субъекта. Отчетные сведения позволяют пользователям (как внешним, так и внутренним) принимать соответствующие управленческие решения и оценивать результаты деятельности.

После изучения показателей бухотчетности кредитор или инвестор принимает решение о выдаче целевого займа или открытие инвестиционного проекта. Также удовлетворительные данные финотчетности позволят участвовать компании в государственных и(или) муниципальных закупках.

Отчетные источники — это ключевой рычаг внутреннего управления. Так, руководство компании, основываясь на показателях бухотчетов, может скорректировать текущую политику, принять взвешенное и своевременное решение.

Ведение БУ обязательно практически для всех экономических субъектов. Освобождения сделаны только для индивидуальных предпринимателей и иностранных представительств. Даже субъекты малого предпринимательства, НКО и «Сколковцы» обязаны вести БУ, пусть и в упрощенном виде.

Налоговый учет: основные различия

Согласно 313 статье НК РФ, НУ — это специализированная система обобщения информации на основании данных первичной документации с учетом законодательно установленных норм, требований и правил с целью исчисления налоговых обязательств.

Иными словами, НУ — это формирование полной, достоверной и исчерпывающей информации для определения размеров налогооблагаемой базы, исчисления сумм фискальных платежей, осуществления расчетов с бюджетом в полном объеме и составление на основании данных сведений специальных форм фискальной отчетности.

Пользователи фискальной отчетности — это налоговики. Анализируя отчетные источники, государство реализует контрольную функцию, то есть выявляет правильность исчисления и полноту перечисления налогов, сборов, взносов в бюджет.

Следовательно, основополагающая разница между бухгалтерским и налоговым учетом заключается в их целях. Так, для БУ основная цель — подготовка достоверной отчетности для пользователей о результатах деятельности.

В то время как цель НУ — реализация фискальной функции государства, которая заключается в пополнении бюджета.

Ведение НУ обязательно для всех экономических субъектов. Никаких исключений не предусмотрено. Даже обычные граждане не имеют привилегий, хотя НУ за физических лиц ведут налоговые агенты. К примеру, работодатели в части исчисления и уплаты НДФЛ. Это обстоятельство является одним их ключевых отличий бухгалтерского и налогового учета.

Фискальное законодательство едино для всех налогоплательщиков. То есть НК РФ — это норматив, который обязаны применять все, независимо от:

- форм собственности;

- организационно-правовых форм;

- специфики и вида деятельности, размера штата;

- объемов производства;

- объема доходов;

- выбранных режимов налогообложения.

В то же время нормы БУ определяются в индивидуальном порядке, в зависимости от вида деятельности. Например, для государственного учреждения и банковской организации положения по БУ будут совершенно разными, а вот применение НК РФ обязательно для обоих субъектов. Так, единство норм по НУ и специализация по отраслям деятельности для БУ определяют третье различие бухучета и налогообложения.

Отличительные признаки

Помимо ключевых различий бух. и налогового учета, имеются специфические отличительные характеристики.

Суть данных отличительных признаков (характеристик) заключается в том, что в зависимости от вида учета порядок принятия одного конкретного показателя может существенно отличаться.

Например, одна и та же операция в рамках деятельности конкретного экономического субъекта может быть принята к БУ по одним нормам, а в НУ по другим.

Представим все специфические различия бухгалтерского и налогового учета в таблице:

Показатель | Способ отражения в БУ | Способ отражения в НУ |