В бухгалтерском балансе активы и пассивы это совокупность взаимосвязанных элементов. Левая сторона – актив, правая сторона – пассив.

С одной стороны это имущество организации, с другой — собой взаимосвязь обязательств и источников финансирования. В тексте раскроем понятия структура пассива баланса и что в нем фиксируется.

- Определение пассива бухгалтерского баланса

- Статьи в пассиве и активе баланса

- Структур

- Пассивы бухгалтерского баланса и их анализ

- Анализ собственного капитала предприятия

- Анализ заемного капитала предприятия

- Структура бухгалтерского баланса, образец заполнения

- Кому нужен бухгалтерский баланс?

- Структура бухгалтерского баланса

- Как составлять бухгалтерский баланс?

- Как заполнять статьи таблицы Актива?

- Как заполнять строки таблицы Пассива?

- Что такое пассив в бухгалтерском балансе. Пример

- Что такое пассив в бухучете?

- Пример

- Виды пассивов

- Отличия собственных и заемных объектов пассива на примере

- Структура пассивов

- Анализ пассивов

- Суммарные пассивы

- Текущие пассивы в балансе — это строка 1500 баланса

- Прочие внеоборотные активы — это в балансе что такое?

- Бухгалтерский баланс — что это такое?

- Понятие и значение статей бухгалтерского баланса

- Расшифровка строк бухгалтерского баланса по счетам

- Текущие пассивы в балансе

- Расшифровка отдельных показателей пассива бухгалтерского баланса

- Актив и пассив бухгалтерского баланса

- План счетов

- Структура

- разделов

- Понятие и значение статей

- Пассив баланса

- Пассив баланса: определение и правила заполнения

- Структура пассива баланса

- Статьи пассива баланса

Определение пассива бухгалтерского баланса

Приведем определение. Это отдельная часть бух.баланса фирмы. Пассив расположен с правой стороны. Собственный капитал (СК), краткосрочные и долгосрочные обязательства – составные части пассива. Рассмотрим далее их более подробно.

Источники образования прибыли организация отражаются в пассиве баланса — разделенные по группам, согласно целям использования. Они подразделяются (по виду капитала):

- Собственный (например, акционерные средства, резервы);

- Привлеченный (например, кредиторская задолженность, задолженность перед сотрудниками по зарплате, ценные бумаги).

На основании правой стороны бух.баланса, предприятие получает доход, из чего они состоят и их происхождение.

Статьи в пассиве и активе баланса

Рассмотрев бухгалтерский баланс можно составить следующее равенство:

Активы предприятия = Средства предприятия + Обязательства предприятия

Все показатели, которые в пассиве баланса отражаются, измеряются в стоимостных показателях. Отдельные разделы получили наименование – статьи бух.баланса. Все баланса пассивы группируются по эконом.однородности и источнику образования. (Далее рассмотрим более подробно.)

Структур

Пассив баланса состоит из 3-х разделов, как было сказано выше. Это собственный капитал и заемный, подразделяющийся на краткосрочные и долгосрочные обязательства.

Структура пассива баланса:

- Собственные средства или «средства и резервы» — включает в себя имущество предприятия. Разделы пассива баланса: уставной, фонды, нераспределенная прибыль, доп.средства.

- Долгосрочные обязательства – включает в себя долги предприятия, срок возврата по которым свыше 12 месяцев.

- Краткосрочные обязательства — включает в себя долги предприятия, срок возврата по которым менее 12 месяцев.

Пассивы бухгалтерского баланса и их анализ

Все изменения связанные с собственными и заемными средствами отражаются в пассиве баланса.

Проанализировав пассивы в балансе, бухгалтер сможет получить сведения:

- Модификации в структуре собственных и заемных средств;

- Процент привлечения заемных средств в длительном и краткосрочном периоде.

Совет: Для оценки финансового состояния организации следует произвести расчёт и в какой зависимости находится предприятие от заемных средств.

Пассив финансового баланса подразделяется:

- I раздел баланса – собственные средства;

- II и III разделы пассива баланса – заемные средства.

Анализ собственного капитала предприятия

Устойчивость предприятия и его независимость (экономическая самостоятельность) напрямую зависит от пассива баланса – собственных средств. При наличии положительной тенденции роста, в течение короткого или длительного промежутка времени, характеризует фирму как надежного кредитора для других инвесторов, акционеров, заимодавцев.

Внимание: для организации пассив бухгалтерский баланс – собственный капитал (далее СК) является источником для покрытия задолженности, убытков, расширения деятельности, приобретения новых объектов имущества и т.д.

Анализ собственных средств, отражающегося в пассиве бухгалтерского баланса:

- Оценка структуры СК;

- Изменение в течение отдельного промежутка времени размера СК;

- Оценка использования СК для развития компании;

- Определение способов увеличения СК.

Итак, личные средства предприятия играют немаловажную роль. В дальнейшем он идет на наращивание мощностей фирмы. Рассмотрим, из каких статей состоит такой пассив бухгалтерский баланс.

https://www.youtube.com/watch?v=hSbOWXh1EHU

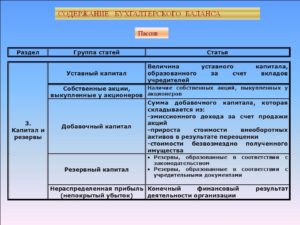

Разделы пассива того же баланса:

- Уставной – в ОАО или ЗАО размер равен сумме стоимости выпущенных акций;

- Нераспределенная прибыль (за отчетный период и прошедших лет);

- Запасной капитал – образовывается путем суммирования отчислений от нераспределенной прибыли.

Внимание: некоторые бухгалтера, начислив амортизацию по внеоборотным активам, относят ее на собственный капитал.

В этом случае, могут быть отнесены лишь аккумулированные средства для реорганизации, изменения или покупки усовершенствованных внеоборотных средств.

Совет: при формировании запасных финансовых средств руководствуйтесь организацией групп на отчисления в резервы, согласно законодательству (в акционерных обществах), и в резервы предприятия, согласно внутренним документам.

Анализ заемного капитала предприятия

Заемные средства отражаются в пассиве баланса. Он заносятся на 2 и 3 части пассива – соответственно обязательства по которым необходимо рассчитаться в краткосрочном и долгосрочном периоде.

Обязательства предприятия перед другими кредиторами включают в себя (в долгосрочной перспективе):

- Долги предприятия по кредитам и займам в длительном периоде (равен или свыше 12 месяцев);

- Платежи по налогам, оплата которых отложена на определенный период (уменьшает расход по налогу на прибыль документально);

- Другая задолженность сроком свыше или равной периоду 12 месяцев.

Перед другими кредиторами обязательства предприятия включают в себя (в краткосрочной перспективе):

- Задолженность перед владельцами и сотрудниками фирмы за отработанное время;

- Доходы от будущих операций;

- Долги по кредитам и займам (срок до 1 календарного года);

- Резервы предстоящих расходов;

- Другие краткосрочные обязательства.

Подведем итоги всему вышесказанному. Бухгалтерский баланс это совокупность активов и пассивов. Пассив располагается в нем в правой части. Представляет собой совокупность источников финансирования и обязательства организации в краткосрочной и долгосрочной перспективе.

Пассивы делятся на 3 раздела: СК, обязательства в долгосрочном и краткосрочном периоде. Чем выше показатель собственного капитала, тем более предприятие фин.устойчиво. Аналогично, чем выше показатель заемных средств и рост его в динамике, тем больше оно зависит от кредиторов и иных контрагентов.

Структура бухгалтерского баланса, образец заполнения

Слово «баланс» имеет корни латинского словосочетания «bis lanz», которое дословно означает «две чаши весов», то есть, по сути, бухгалтерский баланс показывает состояние финансового равновесия компании.

Баланс является главной компонентой бухгалтерской отчетности и в нем отражается успешность хозяйственной деятельности предприятия за установленный промежуток времени.

Бухгалтерский баланс – это одна из основных форм отчетности бухгалтерии о состоянии финансовой деятельности предприятия, представленная в виде таблицы данных, характеризующих все имущество и долги организации в денежном эквиваленте за определенный период времени.

Кому нужен бухгалтерский баланс?

Совокупность значений бухгалтерского баланса в буквальном смысле отражает финансовый облик организации.

В первую очередь бухгалтерский баланс необходим самой организации, чтобы иметь точную картину результатов ее основной деятельности, которые были получены за определенный период (год, квартал, месяц).

Бухгалтерский баланс показывает, насколько устойчиво развивается компания, как в отношении личной деятельности, так и относительно сотрудничества с другими организациями, что характеризуется двумя итоговыми показателями баланса, Актива и Пассива.

https://www.youtube.com/watch?v=u1NjIGJ1NWs

Причем основным признаком того, что баланс составлен правильно, является равенство конечных результатов Актива и Пассива компании.

Также бухгалтерский баланс компании необходим любым юридическим лицам, которые сотрудничают или собираются установить деловую связь с этой компанией.

По балансу можно определить, в каком финансовом положении находится организация и сможет ли она исправно функционировать в ближайшем будущем

Бухгалтерский баланс предприятия очень важен для банков, которые смогут оценить по показателям этой формы, насколько кредитоспособен будущий клиент, и какой максимальный размер кредита можно ему предоставить.

Каждая компания вынуждена с фиксированной периодичностью предоставлять бухгалтерский баланс акционерам, статистическим органам и налоговикам.

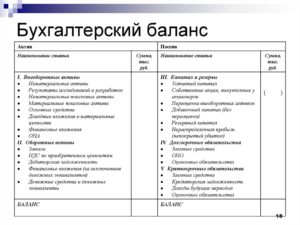

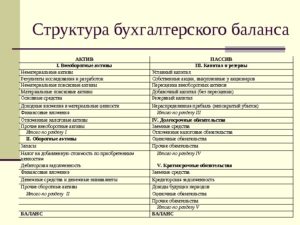

Структура бухгалтерского баланса

Как уже было сказано, структура бухгалтерского баланса состоит из 2-х основных таблиц, одна отражает Актив организации, другая – Пассив.

Бухгалтерский баланс считается выполненным правильно, если числовые результаты этих таблиц совпадают.

Рассмотрим подробнее, что характеризуют эти таблицы.

Актив

Активом считается все имущество предприятия (недвижимость, финансовые вложения, автотранспорт, задолженность дебиторов, оборудование и т.д.), выраженное в денежной форме.

Актив баланса представляет собой совокупность всего, что принадлежит предприятию и что можно перевести в денежную валюту

Актив бухгалтерского баланса в свою очередь делится на несколько разделов.

- Внеоборотные активы. раздела «Внеоборотные активы» – информация об имуществе, которое используется предприятием длительный срок, а точнее больше года. К внеоборотным активам относятся: оборудование, долгосрочные вложения, здания и прочее

- Оборотные Активы. Итоговым показателем этого раздела является сумма всего имущества предприятия, которое расходуется и требует пополнения за относительно короткий срок, а точнее менее года.Оборотными Активами считаются материалы, денежные средства, краткосрочная дебиторская задолженность, сырье и прочее.

Что представляет собой акт выполненных работ и оказанных услуг?

Как составить докладную записку о нарушении дисциплины сотрудником?

Пассив

Пассив в бухгалтерском балансе отображает источники образования всего имущества предприятия, то есть его Актива.

Пассив состоит из собственного капитала, привлеченных средств и внешних обязательств

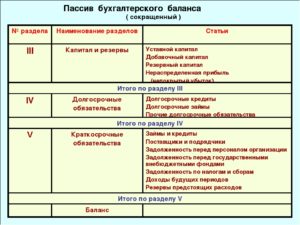

В Пассиве Бухгалтерского баланса имеется три основных раздела:

- Капитал и резервы. В разделе Пассива “Капитал и резервы” суммируются все собственные средства, которые принадлежат только владельцам организации.

- Долгосрочные обязательства. В разделе Пассива “Долгосрочные обязательства” формируется значение совокупности всех кредитов, займов и прочих долгов, которые необходимо выплатить в течение длительного времени, превышающего один год.

- Краткосрочные обязательства. Эта составляющая пассива отражает совокупность долгов, которые требуют ближайшей выплаты (менее чем за год).К краткосрочным обязательствам относятся: не выплаченная работникам заработная плата, задолженность перед поставщиками и прочее.

На сегодняшний момент действует форма №1 Бухгалтерского баланса, которая была утверждена 02.07.2010 Приказом Минфина РФ.

Но данная форма имеет скорее рекомендательный характер структуры основных показателей деятельности организации.

Компания, исходя из своих особенностей ведения бизнеса, может добавлять дополнительные строки или объединять и удалять имеющиеся показатели в установленной форме.

Как составлять бухгалтерский баланс?

Суть формирования бухгалтерского баланса заключается в заполнении всех строк утвержденной формы №1, состав которой предприятие имеет право корректировать в соответствии с особенностями ведения хозяйственной деятельности и используемым имуществом.

Как Актив, так и Пассив баланса состоят из последовательности строк, в каждой из которых записывается определенный показатель финансового состояния организации.

https://www.youtube.com/watch?v=Na56ZHUr8_w

Каждая строка имеет название показателя и фиксированный порядковый номер, который отражает положение показателя в иерархической структуре таблицы.

Так, например, в разделе «Внеоборотные активы» в Активе Баланса первая строка соответствует номеру 110 (при увеличении управлением предприятия количества строк в форме №1, номер может иметь большую разрядность) и называется «Нематериальные активы».

Значение этой строки, как правило, получается путем сложения показателей строк с номерами от 111 до 119, если такие существуют.

После того как все строки в таблице Актива заполнены для получения итогового значения необходимо сложить результаты двух первых разделов бухгалтерского баланса, которые получились путем суммирования других строк в иерархической последовательности.

Товарная накладная – образец заполнения.

Как составить пояснительную записку к балансу?

Тот же принцип работает и в таблице Пассива.

Первый раздел этой таблицы «Капитал и резервы» имеет порядковый номер 310, так как является третьим основным разделом всего бухгалтерского баланса и образуется путем сложения строк, которые находятся в его подгруппе иерархии, то есть строк с номерами от 311 до 319.

Заполнение бухгалтерского баланса можно осуществлять, начиная с любой таблицы (Пассива или Актива)

Главным условием правильного составления таблицы бухгалтерского баланса является точное соответствие значения каждой строки и вписываемого в нее показателя, а также наличие денежных значений во всех, установленных предприятием строках.

Бывают исключения, когда сумма по какому-либо показателю может быть нулевая, в этом случае необходимо предоставить объяснения по этой статье в бухгалтерском отчете.

Как правило, все показатели отображаются цифрами, которые означают тысячи рублей, например, если стоимость недвижимости организации составляет 10 000 000 руб., то в активе баланса в соответствующей строчке необходимо писать 10 000.

Конечно, если компания имеет более крупные масштабы, и обороты их денежных средств в основном исчисляются миллионами, то можно ставить числа, убирая шесть последних знаков, а в названии столбца показателей указывать числовую единицу миллион рублей.

Итоговые числа баланса Актива и Пассива должны совпасть, так как, по сути, в Активе отражается все, что есть у организации, а в балансе Пассива дается описание, откуда был получен весь перечисленный Актив.

Для более подробного описания составления бухгалтерского баланса, рассмотрим принцип заполнения каждой строки таблиц Пассива и Актива.

Как заполнять статьи таблицы Актива?

Каждая статья Актива баланса заполняется в соответствии со следующими данными.

Основные средства.

В этой строке указывается суммарная первоначальная стоимость имущества предприятия (основных средств), с вычетом суммарного размера амортизации в процессе эксплуатации каждого вида имущества соответственно.

Нематериальные активы.

В этой строке записывается значение остаточной стоимости всех нематериальных активов, которые принадлежат организации. То есть сумма затрат на приобретение и развитие за минусом амортизации.

Капитальные вложения.

Учитывается сумма, потраченная на строительство, или указывается стоимость заказа, которую уже выплатили.

Оборудование.

Указывается цена, действующая в момент приобретения.

Финансовые вложения.

В этой строке пишутся суммарные затраты инвестора на расчетный период.

Материальные ценности.

В этой строке указывается совокупность фактической себестоимости топлива, тары, запасных частей, материалов и прочих материальных ресурсов.

Незавершенное производство.

Значение в этой строке является суммой расходов на сырье, материалы, полуфабрикаты и прочее. Также можно использовать нормативную себестоимость.

Расчет себестоимости готовой продукции: правила и формулы.

Как сделать анализ оборачиваемости дебиторской задолженности?

Определение и примеры нахождения точки безубыточности: https://buhguru.com/buhgalteria/tochka-bezubytochnosti-formula-raschet.html

Издержки обращения.

В этой строке суммируются все издержки продукции, которая еще не была реализована (строка характерна для торговых площадей и организаций общественного питания).

Расходы будущих периодов.

В этой строке записывается сумма всех затрат, которые уже были совершены, но по плану должны относиться к последующим периодам.

https://www.youtube.com/watch?v=JdRn52kJgxM

Готовая продукция.

Рассчитывается сумма всей готовой продукции по ее себестоимости.

Товары.

Учитывается сумма всех приобретенных товаров по стоимости приобретения.

Оказанные услуги, товары отгруженные, сданные работы. Значение рассчитывается по установленной себестоимости.

Остатки средств по валютным счетам и прочие денежные средства, дебиторская и кредиторская задолженность и ценные бумаги на иностранной валюте.Дебиторская задолженность. Учитывается сумма, которая предварительно была согласована с дебиторами;

Учитывается значение, которое было получено путем перевода суммы в иностранной валюте на русские рубли по курсу Центрального банка Российской Федерации, который имел силу на последний день отчетного периода.

Как заполнять строки таблицы Пассива?

Уставный капитал.

Записывается сумма уставного капитала, которая зафиксирована в учредительных документах.

Резервный капитал.

В этой статье указывается сумма, которая осталась от изначального капитала.

Резервы на покрытие предстоящих расходов и платежей.

В статье суммируются значения неиспользованных резервов в течение года и резервов, переходящих на следующий год (указывается в годовом бухгалтерском балансе)

Доходы будущих периодов.

Сумма денежных средств, которая была получена в отчетном периоде, но по плану принадлежит последующим периодам.

Прибыль.

Учитывается прибыль, полученная в результате основной хозяйственной деятельности организации за отчетный период, за минусом уже потраченной от этой прибыли суммы в отчетном периоде.

Кредиторская задолженность.

Учитывается сумма имеющихся задолженностей кредиторам организации.

Форма бланка баланса находится в большинстве бухгалтерских программ, можно его скачать и бесплатно из интернета.

Ниже приведен образец заполненного бухгалтерского баланса.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Что такое пассив в бухгалтерском балансе. Пример

Бухгалтерский баланс — таблица, которая подразделяется на две части: активы и пассивы. Последние отражаются в правой части. Пассив — важнейший показатель состояния компании. Важен для управления компании, формирование плана по ее дальнейшему развитию.

Что такое пассив в бухучете?

Пассив – составляющая бухгалтерского баланса. Информация из учетных документов обеспечит получение следующих данных:

- объекты, которые находятся в собственности предприятия;

- финансовые результаты деятельности;

- источники средств компании.

Активы отражают сведения об имуществе предприятия. Пассивы позволяют определить источники имеющегося капитала. В правой части таблицы бухучета фиксируются:

- Собственные средства предприятия (включают в себя уставной капитал, а также прибыль, которая не была распределена).

- Займы и кредиты.

- Средства, которые удалось привлечь.

Если все упростить, пассивы являются источниками активов. Данная связь обусловлена тем, что управление пассивами приводит к умножению активов. Пассивы и активы неразрывно связаны между собой. Они образуют баланс. Бухгалтерская таблица носит такое название в связи с тем, что пассив равен активу. Оба показателя уравновешивают друг друга.

ВАЖНО! Актив и пассив отражает главный принцип бухучета – принцип двойной записи.

Пример

Суть активов или пассивов проще понять из примера. Предприятие берет в кредит 2 000 000 рублей. Данная операция должна быть отражена в бухучете:

- 2 миллиона отражаются на счетах. Они должны быть зафиксированы в перечне активов;

- 2 миллиона указываются на счете «Долги по займам». Зафиксировать показатель нужно в перечне пассивов.

То есть, из активов можно получить сведения о поступлении средств. Из пассивов становится ясен источник денег – кредитование.

Виды пассивов

Пассивы подразделяются на три вида:

- Собственные резервные средства предприятия. Формируются из уставного и акционерного капитала.

- Долгосрочные обязательства – займы, которые требуется погасить в течение года и более. В состав их могут входить отложенные налоговые обязательства.

- Краткосрочные обязательства – займы, которые нужно погасить в срок меньше года. В состав их могут входить не только кредиты, но и обязательства и долги перед сотрудниками предприятия, резервы дальнейших расходов.

ВНИМАНИЕ! Из одних пассивов можно много узнать о деятельности предприятия. Стабильность компании обеспечивается ее собственными средствами. Чем больше в предприятии личного капитала, тем более оно независимо.

Насторожить менеджера должна большая доля заемных средств. Это повышает зависимость предприятия от кредиторов. При критической финансовой ситуации организации будет сложно погасить задолженности, что может привести к банкротству.

Отличия собственных и заемных объектов пассива на примере

Выше уже указывалось, что структура баланса дает представление о стабильности компании. Наличие собственных средств – серьезное преимущество предприятия. Правильное использование пассивов обеспечит независимости и благополучие.

Пример использования собственных средств. Компания купила помещение под офисы. Недвижимость сдается в аренду. Средства от аренды непрерывно поступают в бюджет компании.

Организация поступает чистую прибыль, не предполагающую обязательств. Средства могут использоваться как на формирование капитала, так и на увеличение оборота.

Прибыль не уменьшается вследствие инфляции, так как цены на аренду офисов постоянно растут.

Пример использования заемных средств. Компания взяла в кредит миллион рублей для аренды торгового помещения и покупки партии продукции. Кредит был краткосрочным.

Помещение было арендовано. На торговой площадке выставлена продукция. Товар стал популярным у потребителей. За несколько месяцев удалось получить более 2 миллионов рублей.

Миллион был направлен на погашение кредита.

https://www.youtube.com/watch?v=Q2-cCpjINaY

Но возможна и другая ситуация. Компания взяла в кредит миллион рублей. Деньги также были направлены на аренду и закупку продукции. Однако товар не встретил успеха у потребителя.

За несколько месяцев удалось получить 200 000 рублей. Денег не хватило на последующую аренду торгового помещения, а также на уплату кредита в срок. Кредиторы направились для взыскания долга в суд.

Компании пришлось объявить себя банкротом.

ВНИМАНИЕ! Исходя их приведенных примеров, становится ясно, что предприятию выгодно иметь собственные резервы. Однако, на большинстве предприятий, есть и заемные средства. Это совершенно нормально. Главное – отслеживать пропорции между собственными и заемными средствами.

Структура пассивов

Большая часть пассивов состоит из различных обязательств предприятия: кредитов, займов, задолженностей перед сотрудниками или контрагентами. Подразделяются обязательства на данные типы:

- Мнимые. К ним относятся деньги, которые были предоставлены собственником компании, долги с истекшим сроком давности. Мнимые обязательства можно условно назвать погашенными. Они фиксируются в бухучете и налоговом учете. Учет их ограждает организацию от двойной уплаты. Стоимость оборотов не будет снижаться.

- Скрытые. Обязательства, которые есть в официальной документации, однако фактически не существуют. Появляются при несвоевременном указании погашенных задолженностей в учете. В состав скрытых пассивов включены отложенные налоговые обязательства, отчисления в целях благотворительности, покрытие задолженностей филиалов компании.

- Фактические. Такие обязательства и существуют фактически, и правильно отражены в балансе. Включают в себя задолженности перед банковскими и кредитными учреждениями, штатом работников, акционерами.

Обязательства – это разнородная структура. Для понятия положения компании важно проанализировать состав пассивов.

Анализ пассивов

Анализ пассивов включает в себя следующие меры:

- Оценка долей краткосрочных и долгосрочных обязательств.

- Определение числа ликвидных активов, которые могут служить источником погашения долгов из графы с пассивами.

- Оценка долей собственных и заемных средств.

Анализ позволяет построить план развития предприятия, направленный на увеличение собственных средств. Показатели обеспечивают своевременное отслеживание сложной финансовой ситуации компании.

Итак, запомним:

- Пассив – составляющая баланса компании.

- Отражает источники поступления активов.

- В состав пассивов могут входить краткосрочные и долгосрочные обязательства, уставный капитал, долги перед сотрудниками.

- Обязательства подразделяются на множество категорий: мнимые, скрытые, фактические. Пассивы предприятия можно и нужно анализировать. Они отражают стабильность компании, ее независимость от кредиторов.

- На основании полученных показателей можно составить план, который поможет улучшить благосостояние предприятия.

Суммарные пассивы

Если сумма дебиторской задолженности переведена из долгосрочной в краткосрочную, она отражается не в строке 230, а в строке 240 баланса.

В этой строке отражается кредитовое сальдо по счету 69 «Расчеты по социальному страхованию и обеспечению».

По строке 140 отражается сумма остатков по счетам 58 «Финансовые вложения» и 55 «Специальные счета в банках» субсчет 3 «Депозитные счета» в части сумм, относящихся к долгосрочным вложениям.

В основе данного равенства лежит отражение имущества и обязательств способом двойной записи на счетах бухучета. Для внутренних целей организация сама вправе выбирать периодичность, способы и методы составления баланса.

Текущие пассивы в балансе — это строка 1500 баланса

Используемая для официальной отчетности в РФ форма бухгалтерского баланса представляет собой таблицу, разделенную на две части: актив и пассив баланса.

Пассив баланса характеризует источники тех средств, за счет которых сформирован актив баланса. Выделение разделов в структуре бухгалтерского баланса обусловлено главным образом временным фактором.

12 месяцев будут в существенной степени изменены.

https://www.youtube.com/watch?v=PFMCmkhWYJU

Разбивка разделов на статьи обусловлена необходимостью выделять основные виды имущества и обязательств, которые формируют соответствующие разделы бухгалтерского баланса. Баланс бухгалтерский заполняется, как правило, в тысячах рублей без десятичных знаков. Организации с большими оборотами могут составлять его в миллионах рублей.

Данные по статье «Доходные вложения в матценности» берутся как разница между остатками по счетам 03 и 02 в отношении одних и тех же объектов.

При этом цифры по счету 58 уменьшаются на суммы созданного резерва (счет 59) по краткосрочным вложениям.

Например, это может быть безнадежная задолженность контрагента или стоимость похищенного имущества, в отношении которого еще не закончены следственные действия.

При этом важно, чтобы у организации, имеющей убыток, итог раздела «Капитал и резервы» (чистые активы) не оказался меньше величины уставного капитала.

Для статьи «Доходы будущих периодов» значение берется как сумма остатков по счетам 86 (целевое финансирование) и 98 (доходы будущих периодов).

По статье «Прочие обязательства» в разделе «Краткосрочные обязательства» показываются обязательства со сроком погашения менее 12 месяцев, не попавшие в иные строки краткосрочных обязательств.

В активе баланса отражается стоимость имущества организации в разбивке по его составу и направлениям размещения. В разделе «Внеоборотные активы» баланса отражается информация об активах организации, которые используются для извлечения прибыли в течение длительного времени.

Прочие внеоборотные активы — это в балансе что такое?

По строке 110 баланса отражаются только нематериальные активы. Поэтому стоимость результатов выполненных НИОКР, которые не являются объектом НМА, но числятся на счете 04, указывается по строке 150 «Прочие внеоборотные активы».

Бухгалтерский баланс — что это такое?

Организация, которая отдала объект НМА в доверительное управление, должна отразить в строке 110 его остаточную стоимость. Основные средства учитываются на одноименном счете 01. Их стоимость переносится на затраты путем начисления амортизации, сумма которой отражается на счете 02 «Амортизация основных средств».

Понятие и значение статей бухгалтерского баланса

Остаточная стоимость таких объектов недвижимости отражается по строке 130 баланса, а значит, амортизация по ним учитывается при расчете этого показателя. Основные средства, которые по правилам бухгалтерского учета не подлежат амортизации, отражаются в строке 120 по первоначальной (восстановительной) стоимости.

Стоимость основных средств отражается в балансе независимо от того, эксплуатируются они или находятся на реконструкции, консервации, в запасе.

В некоторых случаях на счете 01 могут числиться основные средства, полученные организацией в аренду.

В этом случае арендаторы имущественного комплекса и лизингополучатели показывают по строке 120 баланса остаточную стоимость полученных в аренду (лизинг) основных средств.

Однако в бухгалтерской отчетности данные об этих основных средствах как собственных активах должен показать не управляющий, а учредитель доверительного управления. Он отражает остаточную стоимость основных средств, переданных в доверительное управление, по строке 120 баланса.

Соответствующие остатки по счету 79 учредитель доверительного управления в балансе не указывает. При этом несущественные по стоимости и значимости виды основных средств можно объединить в группу «Прочие основные средства». Прежде всего следует отметить, что наименование этой строки нужно понимать в широком смысле.

Кроме того, по строке 130 отражаются затраты на приобретение нематериальных активов и основных средств, требующих и не требующих монтажа, до их ввода в эксплуатацию. По строке 130 указывается сумма затрат на работы, выполняемые как хозяйственным, так и подрядным способом. Незавершенные капитальные вложения отражаются в балансе по фактическим затратам для застройщика (инвестора).

Расшифровка строк бухгалтерского баланса по счетам

Обратите внимание: по строке 130 баланса в составе затрат по незавершенному строительству нельзя отражать суммы авансов, перечисленные поставщикам и подрядчикам.

https://www.youtube.com/watch?v=Bm_Cqj-2NtU

Согласно пункту 3 ПБУ 10/99 «Расходы организации» суммы авансов и предоплаты не признаются расходами организации.

Если капитальные вложения организации носят разноплановый характер, то для расшифровки показателя строки 130 она может ввести в форму баланса дополнительные строки. Остаток по счету 09 может быть небольшим по сумме. Однако по своей значимости это существенный показатель.

Поэтому отложенные налоговые активы необходимо отразить в балансе отдельной строкой.

ПБУ 18/02 предоставляет организациям право отразить в балансе сальдированную (свернутую) сумму отложенных налоговых активов и отложенных налоговых обязательств (п. 19 ПБУ 18/02).

По строке 150 указывают остаточную стоимость активов, которые не отражены по другим строкам раздела «Внеоборотные активы» баланса.

Строка 190 — итоговая для раздела I баланса. В этой строке отражается стоимость основных средств, взятых организацией в аренду. Расходы будущих периодов — это затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам.

» Бухгалтеру » Текущие пассивы в балансеТекущие пассивы в балансе |

Вернуться назад на Пассив баланса

Текущие пассивы баланса (Current Liabilities). Эта статья включает долговые обязательства, срок погашения которых наступает в течение следующего года.

Текущие пассивы баланса — это обязательства, которые обычно покрываются за счет имеющихся текущих активов или за счет создания других текущих пассивов.

На практике наиболее широко распространены следующие виды текущих пассивов:

— расчеты с поставщиками и кредиторами (Accounts Payable); — краткосрочные банковские и прочие ссуды (Notes Payable); — задолженность по издержкам к оплате (Accrued Expenses Payable);

— налоги и прочие начисления (Federal Income Tax Payable).

Поскольку предполагается, что читатель знаком с бухгалтерским учетом, мы не будем детально рассматривать все статьи баланса, но поговорим только о том, что требует специальных знаний или, что встречается чаще, особого подхода со стороны аналитика.

В промышленных, торговых компаниях и компаниях сферы обслуживания активы и пассивы разделяют на текущие и долговременные. Такого деления, как правило, нет в электроэнергетических компаниях, банках, страховых и других финансовых компаниях.

Слово текущий означает активы и обязательства (пассивы), которые подлежат обращению в деньги или оплате деньгами в течение не более 12 месяцев или за время производственного цикла (если он длится более 12 месяцев). Например, обычно сигаретный табак перед продажей выдерживают в течение трех лет. Поэтому запасы табака относят к текущим активам.

Точно так же подлежащие выдержке вина, ликеры и коньяки, долгосрочные строительные проекты и т.п. создают текущие активы, которые не будут обращены в деньги в течение 12 месяцев, поскольку для них нужно больше времени.

Но существующая практика такова, что даже когда пассив является элементом производственного цикла, его относят к текущим только по критерию реализуемости в течение 12 месяцев. Например, обязательство по предоплате или запас материалов по долгосрочному контракту на строительство обычно будут отнесены к категории долговременных активов.

Текущие активы и продолжительность. Деление активов на текущие и длительные намечает срок, в течение которого можно ожидать, что при нормальном ходе дел этот актив будет обращен в деньги.

Продолжительность есть показатель риска, до известной степени родственный показателю срока погашения. Продолжительность дебиторской задолженности может быть равна нескольким дням или месяцам.

Продолжительность запасов может измеряться месяцами или даже годами.

Для основных средств и долгосрочного долга продолжительность измеряется годами и десятилетиями.

Продолжительность и риск. Рискованность активов с большой продолжительностью наглядно видна в случае облигаций, потому что чем дольше срок погашения, тем более сильные изменения цен создают данные изменения процента. Хотя в случае зданий, сооружений и оборудования наличие такого риска не столь очевидно, но он и здесь присутствует.

Расшифровка отдельных показателей пассива бухгалтерского баланса

Как и в случае с облигациями, цены зданий, сооружений и оборудования отражают среднюю дисконтированную текущую стоимость будущих доходов. Текущие активы повышают ликвидность.

https://www.youtube.com/watch?v=ECJyeN_vm90

Отношение суммы текущих активов к сумме баланса можно использовать как показатель риска. Чем дольше ждать дня, когда актив опять обратится в денежную форму, тем больше вероятность, что что-либо пойдет не так.

Поэтому аналитик подойдет к анализу текущих активов, отношения суммы текущих активов к сумме баланса и коэффициента ликвидности (отношение текущих активов к текущим пассивам) с позиций оценки риска и ликвидности.

Актив и пассив бухгалтерского баланса

Баланс – это главная в бухгалтерии форма финансовой отчетности, в ней отражены все средства. К ним относятся имущество компании, задействованное в деятельности предприятия (актив), и источники образования (пассив).

Активы – главные участники в экономической деятельности предприятия, благодаря им руководство получает прибыль. Пассив – также принимают непосредственное участие, но доходы из-за них не увеличиваются, они создают активы.

Говоря простым языком, к активам предприятия относятся финансы и имущество. К пассивам же – задолженность банку за кредит, по заработной плате работникам, налоги и так далее. Кроме того, это собственный капитал фирмы.

По итогу должно получиться, что сумма доходов равна сумме расходов, ведь баланс произошел от слова балансирование (равноценность).

В бухгалтерии типов баланса очень много. Такое явление легко объяснить тем, что на классификацию влияют многие факторы.

Исходя из способа отражения, баланс бывает:

- Статический (к определенному числу).

- Динамичный (за определенный временной отрезок).

Также этот вид отчетов различается по моменту составления:

- Вступительный (начало деятельности предприятия).

- Текущий (составляется к отчетной дате).

- Ликвидационный (момент ликвидации фирмы).

- Санируемый (ситуация, когда у компании, которая близка к банкротству, нормализуется финансовое положение и оборот).

- Разделительный (момент деления предприятия).

- Объединительный (момент объединения контор).

Классификация по объему информации (о скольких организациях в отчете идет речь):

- Единичный (на основании одной организации).

- Сводный (две и более организации).

- Консолидированный (несколько компаний, у которых исключают внутренние обороты).

По своему назначению баланс у бухгалтеров делится на: пробный, окончательный, прогнозный и отчетный.

Исходя из характера первоначальных данных:

- Инвентарный (на базе инвентаризации).

- Книжный (на базе книги учета).

- Генеральный или общий (сочетает в себе итоги инвентаризации и данные из книги учета).

Способ отображения в балансе:

- Брутто. Суммируются исходники регулирующих статей.

- Нетто. Исключаются эти же данные.

По форме: сокращенная и полная.

По периодичности: годовые, квартальные и месячные.

По виду деятельности предприятия: основной и вспомогательный.

Еще один вид классификации – исходя из типа компании: государственный, общественный, совместный и частный.

План счетов

Исходя из баланса, происходит следующее разделение счетов: активные, пассивные, активно-пассивные и без остатка.

План помогает разобраться, куда нужно отнести остаток. На основании этого плана можно выделить к активным счетам:

- основные средства;

- вложения;

- доходы, основанные не на материальных ценностях;

- оборудование, которое необходимо установить;

- долгосрочные налоговые активы;

- материалы для работы;

- животные (их еще откармливают и выращивают);

- заготовка и приобретение имущества, его НДС;

- производства;

- полуфабричные продукты;

- готовая к продаже продукция;

- расходы на продажу;

- касса;

- все типы счетов;

- переводы;

- материальные вложения;

- некоторые расчеты с сотрудниками;

- собственные доли;

- недостачи;

К пассивным счетам относят:

- постепенное снижение ценности основных средств и немонетарных активов;

- резервы под снижение стоимости материальных активов и обесценивание денежных вложений;

- наценка;

- расчеты по задолженностям с юридическими и физическими лицами;

- налоги, которые можно выплатить через определенное время (отложенные);

- любой капитал;

- целевое финансирование;

- доходы в скором времени.

К активно-пассивным счетам относят:

- разница в стоимости товаров;

- расчеты с поставщиками, подрядчиками, учредителями, дебиторами, кредиторами, покупателями и поставщиками;

- резервы по сомнительным долгам;

- расчеты по налогам и сборам, соц. страхованию и обеспечению, внутри хозяйства;

- зарплата;

- прибыли и убытки.

Счета без остатка:

- общие расходы;

- брак в производственной деятельности;

- выпуск продукции;

- продажи.

Структура

Форма такого вида отчета в бухгалтерии представлена в виде таблицы, в которой всего две колонки для заполнения доходов и расходов. Они классифицируются на несколько видов.

https://www.youtube.com/watch?v=5wzzcp8tkD0

Активы подразделяются на:

- Оборотные. Они участвуют в обороте хозяйства, применяются с целью осуществления деятельности компании. Это деньги, готовая продукция, краткосрочные вложения, сырье, материалы, задолженности от других лиц.

- Внеоборотные. К ним относят долгосрочные вложения, продукция, находящаяся в стадии производства, основные средства.

Чистые активы – разница между всеми активами и пассивами фирмы. Стоит отметить, что событие, которое повлекло за собой получение дохода, уже произошло. Именно из-за них организация и получает экономическую выгоду.

Пассивы состоят из двух компонентов:

- Обязанности. Это задолженность фирмы перед физическими и юридическими лицами на определенный момент времени. Кратко говоря – источники формирования средств.

- Капитал.

Эти составляющие в свою очередь также классифицируются у бухгалтеров. Обязательства бывают:

- Краткосрочные. Задолженность работникам, банку, то есть все то, что нужно оплатить в кратчайшие сроки.

- Долгосрочные. Налоги и кредиты, которые можно отложить.

Капитал предприятия подразделяется на: собственный и заемный.

разделов

В связи с временным фактором в отчете приходится выделять разделы. Активы по периоду использования в деятельности компании подразделяются:

- Более года, если речь идет о внеоборотных доходах.

- Менее года, когда говорится об оборотных активах, ведь данные о них могут быть изменены в любой момент.

Когда упоминаются пассивы, то разделы в структуре выделяются не только на основании временных периодов, но и по принадлежности капитала (свой или заемный). Поэтому в бухгалтерии сформированы три раздела касательно пассивов:

- Собственные капитал и резервы, которые зависят от регулярно меняющегося результата деятельности фирмы в материальном плане.

- Долгосрочные обязательства (более года).

- Краткосрочные обязательства (менее года).

Понятие и значение статей

С целью детального рассмотрения разделов были созданы статьи. В форме баланса допускается их объединение. Делается это для того, чтобы упростить процесс отчетности, а показатели несколько укрепить.

Кроме того, необходимость в статьях вызвана тем, что некоторые виды имущества и обязательств формируют сами разделы. Статьи могут быть следующие:

- По внеоборотным активам: финансовые вложения, основные средства, материальные и нематериальные поисковые активы, результаты исследований.

- По запасам: финансовые вложения, денежные средства и эквиваленты, дебиторская задолженность.

- По капиталу: переоценка нематериальных активов, резервный капитал, непокрытый убыток.

- По заемным средствам: отложенные налоговые и оценочные обязательства, кредиторская задолженность, доходы будущих периодов.

Именно такая структура рекомендована Минфином РФ. Если у организации нет данных для заполнения некоторых статей, их разрешается просто исключить из отчета.

Статьи баланса заполняются в зависимости от остатков к определенной дате отчета. При этом все данные не должны содержать ошибок, показывать полную информацию, а формироваться согласно правилам ПБУ. Сравнение — с предыдущим отчетным периодом.

Для составления баланса за годовой отрезок времени подтвердить наличие обязательств и имущества возможно только в случае проведения инвентаризации. Нельзя сворачивать остатки доходов и расходов в отчете. Активы отображаются по учетной стоимости.

Баланс является основной формой отчета в бухгалтерии организации, поэтому в нем так много разных нюансов, на которые стоит обращать внимание, чтобы итоговые активные и пассивные счета сошлись. Бланк состоит из двух колонок. Сам отчет делится на разделы и статьи, последние в связи с различными факторами могут опускаться.

https://www.youtube.com/watch?v=akCUBvHbPuc

Лекция по бухгалтерскому учету для начинающих представлена ниже.

Рекомендуем другие статьи по теме

Пассив баланса

Разделение бухгалтерских показателей на две категории – актив и пассив, помогает систематизировать данные о деятельности компании, сформировать полную экономическую картину текущего состояния предприятия.

На равенстве пассива и актива строится основная отчетность организаций – баланс (Приказ Минфина от 2 июля 2021 г. № 66н). Для Пассива в отчете отводится правая табличная часть.

Для разнесения данных по статьям баланса используют суммы остатков по бухгалтерским счетам на отчетную дату.

Пассив баланса: определение и правила заполнения

Пассив представляет собой комплекс систематизированных итоговых показателей об источниках создания прибыли. В отчете они делятся на группы с последующей детализацией. Критерием разбиения на категории является происхождение капитала. статей баланса регулируется ПБУ 4/99. В пассиве баланса сгруппированы:

- Капитал.

- Обязательства предприятия долгосрочного характера.

- Обязательства, погасить которые надо в краткосрочной перспективе.

Пассив состоит из разделов, которые формируются группами статей баланса. Статьи баланса представлены строками отчета, предназначенными для отдельных показателей. Они нужны для отражения значений на отчетные даты имущества предприятия, источников его происхождения и имеющихся у компании непогашенных обязательств.

Структура пассива баланса

Каждый из трех разделов пассива отражает источники формирования активов организации, показывают, какая имеется основа у предприятия для извлечения выгод материального характера.

В 1 разделе показываются собственные ресурсы учреждения, представленные капиталом и созданными резервами. Эти ресурсы подразделяются на категорию постоянных и временных. В постоянную часть входит уставный капитал, который формируется при открытии организации.

Переменные показатели собственной ресурсной базы формируются за счет создаваемых резервов, проведения переоценки.

Остальные разделы пассива баланса отведены для фиксации обязательств перед контрагентами.

Раздел 2 посвящен задолженности организации, которая осталась на отчетную дату непогашенной, а дата окончательного расчета по сформированным займам должна наступить не ранее, чем через 12 месяцев.

К разделу 3 относятся краткосрочные обязательства, которым присуща высокая интенсивность изменения общего показателя задолженности предприятия. Эти долги должны быть погашены предприятием полностью в ближайшие 12 месяцев.

В пассиве баланса отражаются детализированные значения показателей по каждому разделу благодаря статьям отчета. Степень детализации зависит от формы баланса:

- в полной форме отчета (приложение 1 Приказа № 66н) постатейные расшифровки дают подробное представление о каждом показателе;

- в сокращенном варианте баланса (приложение 5 Приказа № 66н) статьи объединяются в подгруппы и показывают укрупненные показатели, это необходимо для упрощения процедуры составления отчета лицами, применяющими УСН.

Статьи пассива баланса

Сальдо счетов бухгалтерского учета и строки баланса соотносятся так:

- для статьи 1310 пассива, именуемой «Уставный капитал», значение показателя берется из остатка по 80 счету;

- по строке 1320 отражается значение остатка счета 81;

- строка 1340 предназначена для детализации сальдо счета 83 в части, касающейся внеоборотных активов;

- остальные суммы по 83 счету находят отображение в строке баланса 1350;

- строке 1360 соответствует сальдо 82 счета;

- строка 1370 аккумулирует в себе значение 84 счета.

Счета пассива баланса должны быть выражены в положительных числовых обозначениях. Исключение делается для строки 1370, которая может быть в форме отрицательного значения. Знак перед суммой зависит от того, каким был итог финансовой деятельности предприятия – прибыль или убыток.

https://www.youtube.com/watch?v=bDeZ5M2Z5qI

Раздел с долгосрочными обязательствами может оказаться незаполненным, если у организации нет такого типа задолженностей. Показатель долгосрочных обязательств берется из счета 67.

Особенность займов с длительным сроком погашения в том, что проценты по ним в балансе отражаются в разделе краткосрочных обязательств.

Строка 1420 соответствует счету 77, в строке 1430 показывают сальдо по счету 96.

Краткосрочные обязательства заполняются на основании данных из 66, 67 счетов. Кредиторскую задолженность формирует комплекс счетов – для нее берутся только кредитовые остатки по счетам учета 60, 68, 62, 69, 71, 70, 75, 73, 76. Дебетовые суммы по этим же счетам будут отражаться в Активе баланса. Пассив баланса – таблица с кодовыми обозначениями этой части отчета выглядит так: