Традиционно каждая организация несет бремя ответственности по собственным налоговым обязательствам, связанным с этим расчетам налоговой базы и подготовкой отчетности самостоятельно.

Но если речь идет о компании, работающей на ОСН, то есть о плательщике налога на прибыль, законодательство предлагает определенную альтернативу, позволяющую, во-первых, некоторым образом избавиться от персональной обязанности по расчету и уплате налога, а во-вторых, снизить сами налоговые отчисления. Это возможно в рамках работы консолидированной группы налогоплательщиков.

- Что такое консолидированная группа налогоплательщиков

- Условия создания и вступления в КГН

- Договор о создании КГН

- Ведение учета в КГН

- Еще раз о преимуществах и недостатках

- Как создать консолидированную группу налогоплательщиков — НалогОбзор.Инфо

- Условия создания группы

- Запрет на вхождение в группу

- Договор о создании группы

- Регистрация договора

- Прекращение договора

- Изменения договора

- Регистрация изменений

- Вступление изменений в силу

- Консолидированная группа налогоплательщиков — первое знакомство

- Что такое консолидированная группа налогоплательщиков?

- Цели создания консолидированной группы

- Условия создания консолидированной группы и участия в ней

- Порядок создания консолидированной группы

- Финансовые обязательства участников

- Особенности проведения налоговых проверок по консолидированной группе

- Заключение

- Консолидированная группа налогоплательщиков. Что это?

- Законодательные моменты КГН

- Основные признаки КГН

- Цели объединения в КГН

- Участники КГН

- Ответственный участник

- Какие организации не вправе войти в КГН

- Как организовывается КГН

- Документы для регистрации изменений в договоре КГН

- 🌟 Видео

Что такое консолидированная группа налогоплательщиков

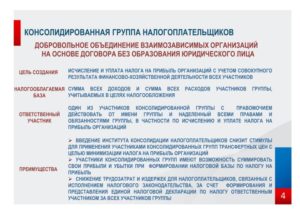

Консолидированная группа налогоплательщиков или КГН – это добровольное объединение нескольких организаций, в рамках которого налог на прибыль рассчитывается с совокупной налоговой базы.

При ее определении учитываются доходы и расходы всех входящих в группу организаций.

Поскольку убытки в рамках КГН также учитываются по всем участникам в целом, это позволяет в конечном счете значительно уменьшить общую сумму налога на прибыль.

Условия создания и вступления в КГН

Порядок работы организаций в рамках консолидированной группы налогоплательщиков определен в главе 3.1 Налогового кодекса. Так, создание КГН несколькими организациями предполагает выполнение следующих условий:

- одна из организаций создаваемой КГН непосредственно или косвенно участвует в уставном капитале других организаций группы, причем ее доля в каждой из них должна составлять минимум 90%, а данное условие должно соблюдаться на протяжении всего срока действия договора о создании КГН;

- в году, предшествующем созданию КГН, все организации, которые планируют таким образом объединиться, должны уплатить не менее 10 млрд рублей НДС, акцизов, налога на прибыль и НДПИ. В данный расчет не включаются налоги, связанные с ведением внешнеэкономической деятельности, то есть уплачиваемые при перемещении товаров через таможенную границу;

- в тот же год суммарный объем выручки от продажи товаров, работ и услуг по всем организациям должен составить не менее 100 млрд рублей согласно данным бухгалтерской отчетности;

- совокупная балансовая стоимость активов всех входящих в группу организаций по состоянию на 31 декабря предшествующего года не должна быть ниже 300 млрд рублей.

Кроме того статьей 25.2 Налогового кодекса определены, условно говоря, индивидуальные условия вступления в консолидированную группу налогоплательщиков.

Так, организация, планирующая присоединиться к КГН, не должна находиться в процессе реорганизации или ликвидации, в ее отношении не должно быть производств по делу о несостоятельности (банкротстве), а размер ее чистых активов должен превышать размер уставного капитала.

В то же время не могут быть участниками консолидированной группы налогоплательщиков резиденты особых экономических зон, компании-спецрежимники, то есть не уплачивающие налог на прибыль, а также фирмы, рассчитывающие этот налог по нулевой ставке (например, образовательные или медицинские учреждения), плательщики налога на игорный бизнес, клиринговые организации и участники сторонней КГН. Кроме того, банки, страховые организации, НПФ и профессиональные участники рынка ценных бумаг не могут образовывать такую группу с организациями, занимающимися прочими видами бизнеса. То есть для таких компаний КГН возможна только в союзе с себе подобными, в рамках конкретного направления деятельности.

Договор о создании КГН

Договор о создании консолидированной группы налогоплательщиков заключается минимум на два года. В нем назначается ответственный участник КГН, который будет осуществлять расчеты с бюджетом в целом по группе, также приводятся реквизиты всех участников договора, перечисляются полномочия, которые прочие организации передают в ведение ответственного участника.

https://www.youtube.com/watch?v=d5zLkOo9zhs

Данное соглашение необходимо зарегистрировать в налоговой инспекции.

Для этого в срок до 30 октября года перед началом работы в рамках КГН ответственный участник группы подает в налоговый орган заявление о регистрации договора, подписанное всеми входящими в группу организациями, два экземпляра договора о создании КГН, документы о полномочиях лиц, подписавших договор, а также бумаги, подтверждающие выполнение участниками условий вступления и нахождения в группе. Документы подаются в ИФНС по месту регистрации ответственного участника КГН, если только он не относится к категории крупнейших налогоплательщиков. В этом случае предоставить пакет бумаг нужно в ИФНС по месту учета данной организации — ответственного участника КГН в качестве крупнейшего налогоплательщика. Если все условия соблюдены, то ИФНС зарегистрирует договор в течение месяца, и работа в рамках вновь созданной группы будет возможна, начиная с 1 января очередного отчетного года.

В случае, если меняется количество участников группы, то есть в КГН вступает новая компания или одна из организаций принимает решение ликвидироваться, то договор о создании консолидированной группы требует внесения соответствующих изменений. Поправки с необходимостью их регистрации в ИФНС вносятся и в случае продления срока действия договора о таком сотрудничестве.

Ведение учета в КГН

Каждый участник консолидированной группы налогоплательщиков ведет учет собственных доходов и расходов самостоятельно в соответствии с требованиями НК РФ, а также ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

Данные фиксируются в бухгалтерском учете по всем стандартным правилам отражения операций, но на отдельном счете 78 «Расчеты с участниками консолидированной группы налогоплательщиков».

Далее информацию по данным бухгалтерского учета, а также налоговых регистров все прочие организации, входящие в состав КГН, передают ответственному участнику. Сроки для передачи данной информации, кстати говоря, также четко определяются договором о создании КГН.

Именно на ответственного участника группы ложится задача определения налоговой базы и суммы налога за отчетный или налоговый период.

Консолидированная налоговая база по налогу на прибыль по всем организациям в составе группы рассчитывается, как арифметическая сумма доходов, уменьшенная на арифметическую сумму расходов всех участников КГН.

Отрицательная разница, если она возникла, признается общим убытком консолидированной группы налогоплательщиков.

Декларацию по налогу на прибыль в целом по всем организациям также подает ответственный участник КГН. Отчет предоставляется в ту ИФНС, в которой был зарегистрирован договор о создании консолидированной группы.

Впрочем, тут есть и исключение: если отдельная организация в составе КГН получает доходы, не входящие в совокупную налоговую базу группы, например дивиденды от участия в уставном капитале сторонней компании, то по этим доходам она обязана отчитаться самостоятельно (п. 7 ст. 289 НК РФ).

Еще раз о преимуществах и недостатках

Как видите, работа в составе консолидированной группы налогоплательщиков, хоть и требует определенных подготовительных и регистрационных действий в начале, потом способна в немалой степени облегчить задачи ведения учета и подачи отчетности, и, что главное, снизить общие налоговые отчисления в бюджет. Еще одним немаловажным преимуществом КГН является то, что сделки, заключенные между ее участниками, в большинстве случаев не являются предметом контроля над трансфертным образованием, несмотря на наличие фактора взаимозависимости по владению долей в УК среди организаций, входящих в группу. Тем не менее, нужно отметить, что довольно высокие лимиты по требованиям вступления в КГН делают возможной работу в рамках такой группы скорее только лишь для представителей крупного бизнеса, но, к сожалению, не для малых предприятий.

Видео:2 часть Консолидированная группа налогоплательщиковСкачать

Как создать консолидированную группу налогоплательщиков — НалогОбзор.Инфо

Консолидированная группа налогоплательщиков создается организациями (участниками) добровольно на основании соответствующего договора (п. 1 ст. 25.1 НК РФ).

Цель ее создания – объединение налоговой базы по налогу на прибыль взаимозависимых (по признаку участия в уставном капитале) организаций и переход на централизованную уплату этого налога с учетом доли прибыли каждого участника консолидированной группы.

Кроме того, сделки между участниками консолидированной группы (кроме сделок с плательщиками НДПИ по процентным ставкам) не признаются контролируемыми, а следовательно, участники группы избегают рисков пересчета налоговых обязательств из-за несоответствия применяемых договорных цен рыночному уровню.

До 2021 года консолидированные группы налогоплательщиков создаются на срок не менее двух лет (п. 7 ст. 25.2 НК РФ). При этом самостоятельное юридическое лицо не образуется. Начиная с 2021 года минимальный срок, на который может быть создана консолидированная группа, составит пять лет (п. 3 ст. 4 Закона от 28 ноября 2015 г. № 325-ФЗ).

Для созданной консолидированной группы налоговым законодательством предусмотрен ряд особенностей в части:

- расчета, уплаты налога на прибыль и предоставления налоговой декларации;

- зачета (возврата) излишне уплаченных (взысканных) сумм налога;

- проведения камеральных (выездных) налоговых проверок;

Условия создания группы

По общему правилу консолидированную группу налогоплательщиков могут создавать российские организации, которые одновременно соответствуют следующим требованиям:

- одна организация прямо и (или) косвенно участвует в других организациях. При этом доля участия в каждой из этих организаций составляет 90 и более процентов (выполнение этого условия должно быть подтверждено выписками из ЕГРЮЛ (реестров акционеров), копиями учредительных документов, расчетами доли непосредственного и (или) косвенного участия);

- организации не находятся в процессе ликвидации или реорганизации (должно быть подтверждено выписками из ЕГРЮЛ);

- в отношении каждой из организаций не открыто дело по банкротству (должно быть подтверждено справками, составленными организациями самостоятельно);

- размер чистых активов каждой из организаций по данным последней бухгалтерской отчетности превышает размер ее уставного (складочного) капитала (должно быть подтверждено справками, составленными организациями самостоятельно на основании данных бухгалтерской отчетности);

- сумма НДС и акцизов (без учета уплаченных на таможне), а также налога на прибыль и НДПИ, которые уплачены за предыдущий календарный год, в совокупности по всей группе организаций составляет не менее 10 млрд руб.;

- суммарный объем выручки от продаж и прочих доходов по всей группе организаций за предыдущий календарный год по данным бухгалтерской отчетности составляет не менее 100 млрд руб.;

- совокупная стоимость активов всей группы организаций на 31 декабря предыдущего года по данным бухгалтерской отчетности составляет не менее 300 млрд руб.

Все перечисленные требования должны выполняться в течение всего срока действия договора о создании консолидированной группы.

Если группа уже создана и к ней присоединяется новая организация, такая организация должна удовлетворять перечисленным требованиям на дату своего присоединения.

Документы, подтверждающие выполнение условий, необходимых для создания группы, должны быть актуальными: составленными не более чем за месяц до их подачи в налоговую инспекцию.

https://www.youtube.com/watch?v=hjMJF9DwXx8

Такие правила предусмотрены пунктами 1, 2, 3, 4, 5 и 7 статьи 25.2 Налогового кодекса РФ. Дополнительные разъяснения к этим правилам приведены в письме Минфина России от 21 декабря 2011 г. № 03-03-10/120.

Запрет на вхождение в группу

Участниками консолидированной группы налогоплательщиков не могут быть:

- резиденты особых экономических зон;

- организации, применяющие специальные налоговые режимы;

- банки (кроме случаев, когда вся консолидированная группа состоит из банков);

- страховые организации (кроме случаев, когда вся консолидированная группа состоит из страховых организаций);

- негосударственные пенсионные фонды (кроме случаев, когда вся консолидированная группа состоит из негосударственных пенсионных фондов);

- профессиональные участники рынка ценных бумаг (кроме случаев, когда вся консолидированная группа состоит из профессиональных участников рынка ценных бумаг);

- организации, которые являются участниками другой консолидированной группы налогоплательщиков;

- организации, которые не являются плательщиками налога на прибыль либо использующие освобождение от него;

- организации, которые занимаются образовательной и (или) медицинской деятельностью и применяют ставку налога на прибыль 0 процентов;

- организации, которые платят налог на игорный бизнес;

- кредитные потребительские кооперативы;

- микрофинансовые организации;

- организации, являющиеся участниками свободной экономической зоны.

Такие правила установлены пунктом 6 статьи 25.2 Налогового кодекса РФ.

Договор о создании группы

Чтобы зарегистрировать консолидированную группу налогоплательщиков, необходимо:

- заключить между участниками группы соответствующий договор;

- выбрать ответственного участника;

- зарегистрировать договор в налоговой инспекции по местонахождению ответственного участника.

Внимание: консолидированные группы налогоплательщиков, созданные в 2014–2015 годах, будут действовать только с 1 января 2021 года. Договоры, зарегистрированные в этот период, считаются незарегистрированными.

Если в 2014–2015 годах организации заключили договор о создании консолидированной группы и зарегистрировали его в налоговой инспекции, то платить налог на прибыль через ответственного участника они смогут только начиная с 2021 года. До этого налог придется платить по общим правилам.

Заморожено и расширение ранее созданных консолидированных групп. Зарегистрированные в 2014–2015 годах изменения, связанные с присоединением к группам новых участников, тоже вступят в силу с 2021 года.

Исключение сделано лишь для новых участников, которые присоединяются к группе в результате реорганизации.

В этих случаях группа сможет функционировать в расширенном составе с 1 января года, следующего за годом присоединения.

Такие правила установлены статьей 3 Закона от 28 ноября 2015 г. № 325-ФЗ.

Договор о создании консолидированной группы налогоплательщиков должен содержать следующие обязательные условия:

- перечень и реквизиты организаций-участников;

- наименование организации – ответственного участника;

- перечень полномочий, передаваемых ответственному участнику остальными участниками группы;

- порядок и сроки исполнения обязанностей (осуществления прав), которые закрепляются за ответственным и остальными участниками группы в дополнение к законодательно установленным, а также ответственность за неисполнение договорных обязанностей. Например, порядок и сроки представления участниками группы ответственному участнику данных налогового учета и налоговых регистров для формирования совокупной налоговой базы, а также порядок и сроки представления ответственным участником группы сведений, необходимых для расчета налога на прибыль другим участникам (при их выходе из группы или при прекращении деятельности группы);

- срок, на который создается консолидированная группа (в целых годах, но не менее двух лет), либо указание на бессрочность договора;

- показатели для формирования налоговой базы по налогу на прибыль (с учетом особенностей, поименованных в ст. 288 НК РФ). Эти показатели нельзя менять в течение всего срока действия договора;

- порядок приобретения права регрессного требования участников группы к ответственному участнику, а также размер такого требования (на основании п. 6 ст. 25.5 НК РФ);

- способ начисления и уплаты авансовых платежей по налогу на прибыль.

Договор о создании консолидированной группы налогоплательщиков регулируется нормами как налогового, так и гражданского законодательства (в части, не урегулированной налоговым законодательством). Если договор содержит незаконные положения, они могут быть обжалованы в судебном порядке любым участником группы или налоговой инспекцией.

https://www.youtube.com/watch?v=4PV3Vsh9Qvg

Это следует из положений пунктов 2 и 3 статьи 25.3 Налогового кодекса РФ. Состав условий, которые нужно включать в договоры о создании консолидированной группы, разъяснен в письме ФНС России от 29 ноября 2011 г. № ЕД-4-3/22492.

Регистрация договора

Регистрацию договора о создании консолидированной группы налогоплательщиков организует ответственный участник группы.

Необходимые документы он должен представить (лично или по почте) в налоговую инспекцию по месту своего учета.

Если ответственный участник является крупнейшим налогоплательщиком, договор регистрируется по месту его учета в качестве крупнейшего налогоплательщика. Это следует из положений пунктов 1 и 5 статьи 25.3 Налогового кодекса РФ.

Ответственный участник должен представить в инспекцию следующие документы:

- договор о создании консолидированной группы налогоплательщиков (в двух экземплярах);

- документы, которые подтверждают полномочия лиц, подписавших договор;

- заявление о регистрации договора, подписанное всеми участниками создаваемой группы;

- документы, подтверждающие, что участники группы соответствуют установленным требованиям (состав подтверждающих документов приведен в письме ФНС России от 29 декабря 2011 г. № АС-4-3/22569);

Представить перечисленные документы ответственный участник должен не позднее 30 октября года, предшествующего тому, начиная с которого налог на прибыль будет рассчитываться в целом по консолидированной группе.

В течение одного месяца с даты приема документов налоговая инспекции должна:

- либо зарегистрировать договор и в течение пяти рабочих дней сообщить об этом налоговым инспекциям по месту учета остальных участников консолидированной группы (и их обособленных подразделений), а ответственному участнику направить договор с отметкой о регистрации;

- либо принять мотивированное решение об отказе в регистрации договора и в течение пяти рабочих дней отправить копию решения ответственному участнику. Закрытый перечень оснований для отказа в регистрации договора приведен в пункте 11 статьи 25.3 Налогового кодекса РФ.

Если в ходе проверки документов налоговая инспекция обнаружит устранимые ошибки, ответственный участник получит уведомление с предложением их исправить. Устранить ошибки нужно в течение одного месяца с даты приема документов на регистрацию договора.

Консолидированная группа считается созданной с 1 января года, следующего за тем, в котором договор о ее создании был зарегистрирован (п. 10 ст. 25.3 НК РФ).

Если ответственный участник получил решение об отказе в регистрации договора, он вправе:

- либо обжаловать его в общем порядке с учетом положений статей 137–142 Налогового кодекса РФ;

- либо повторно представить документы на регистрацию.

Это следует из пунктов 6–9, 12–14 статьи 25.3 Налогового кодекса РФ и письма ФНС России от 29 декабря 2011 г. № АС-4-3/22569.

Прекращение договора

Действие договора о создании консолидированной группы налогоплательщиков может быть прекращено по решению участников группы (добровольно) или в принудительном порядке.

Условия прекращения действия договора представлены в таблице.

Изменения договора

В зарегистрированный договор о создании консолидированной группы налогоплательщиков можно вносить изменения. Причем в ряде случаев это необходимо делать в обязательном порядке.

Изменения в договор вносятся в два этапа:

- сначала со всеми участниками группы (включая выбывающих и присоединяющихся участников) заключается соглашение об изменении договора (либо принимается решение о продлении срока действия договора, если изменения касаются только этого);

Об этом сказано в пунктах 1–4 статьи 25.4 Налогового кодекса РФ.

Регистрация изменений

Для регистрации изменений (продления срока действия) договора о создании консолидированной группы налогоплательщиков ответственный участник должен подать в налоговую инспекцию следующие документы:

- уведомление о внесении изменений в договор;

- соглашение о внесении изменений (в двух экземплярах), а если договор продлевается – решение о продлении срока действия договора (в двух экземплярах);

- документы, которые подтверждают полномочия лиц, подписавших от участников соглашение;

Подавать на регистрацию соглашение об изменении договора (решение о продлении срока действия договора) нужно в строго установленные сроки, а именно:

- если к группе присоединяется новый участник (кроме случаев, когда он образовался при реорганизации старого участника) – не позднее 30 ноября года принятия решения о присоединении;

- если договор продлевается – не позднее одного месяца до истечения срока действия договора;

- если договор изменяется по иным обстоятельствам – не позднее одного месяца с даты возникновения таких обстоятельств.

В течение 10 дней с даты приема документов налоговая инспекции должна:

- либо зарегистрировать изменения, а ответственному участнику направить соглашение об изменении договора (решение о продлении срока действия договора) с отметкой о регистрации;

- либо отказать в регистрации изменений (закрытый перечень оснований для отказа поименован в п. 7 ст. 25.4 НК РФ).

Такой порядок установлен пунктами 4, 5 и 6 статьи 25.4 Налогового кодекса РФ.

Вступление изменений в силу

Сроки вступления в силу изменений к договору о создании консолидированной группы налогоплательщиков представлены в таблице.

Видео:Консолидированная группа налогоплательщиковСкачать

Консолидированная группа налогоплательщиков — первое знакомство

О введении нового понятия «консолидированная группа налогоплательщиков» говорят давно, однако закон был принят только в ноябре 2011 года. Применение нового порядка будет возможно с 1 января 2012 года. И.А.

Баймакова, в предлагаемой вашему вниманию статье рассмотрит основные положения новой главы 3.1 «Консолидированная группа налогоплательщиков» НК РФ и Федерального закона от 16.11.

2011 № 321-ФЗ, внесшего изменения в НК РФ в связи с введением упомянутой главы.

Что такое консолидированная группа налогоплательщиков?

Консолидированная группа налогоплательщиков — добровольное объединение плательщиков налога на прибыль организаций на основе договора о создании консолидированной группы налогоплательщиков в порядке и на условиях, которые предусмотрены НК РФ, в целях исчисления и уплаты налога на прибыль организаций с учетом совокупного финансового результата хозяйственной деятельности данных налогоплательщиков (п. 1 ст. 25.1 НК РФ).

Цели создания консолидированной группы

В случае создания консолидированной группы налогоплательщиков подлежит определению консолидированная налоговая база по налогу на прибыль, которая определяется как арифметическая сумма доходов всех участников этой группы, уменьшенная на арифметическую сумму расходов всех ее участников.

https://www.youtube.com/watch?v=yNw8ut6BgD0

При этом отрицательная разница в соответствии с главой 3.1 НК РФ признается убытком консолидированной группы налогоплательщиков.

Учитывая, что в результате суммирования полученных доходов и расходов всех участников группы в полученном результате уже будут учтены полученные убытки в отношении одной или нескольких организаций, входящих в состав группы, то при создании консолидированной группы налогоплательщиков могут быть оптимизированы суммы налога на прибыль, подлежащие уплате в бюджет.

В качестве дополнительного преимущества стоит отметить, что участники консолидированной группы налогоплательщиков не представляют налоговые декларации в налоговые органы по месту своего учета, если не получают доходов, не включаемых в консолидированную налоговую базу этой группы. К таким доходам, относятся доходы, облагаемые по иным ставкам, либо доходы в случае удержания и уплаты налога на прибыль у источника выплаты.

Налоговая отчетность, а также уплата налога производится по всей группе ответственным участником группы, на основании данных налогового учета, полученных от остальных участников консолидированной группы налогоплательщиков.

Условия создания консолидированной группы и участия в ней

Условия, предъявляемые для создания группы и участия в ней в настоящее время довольно жесткие. В связи с этим, можно предположить, что создание консолидированных групп налогоплательщиков будет единичным явлением.

К основным ограничениям при создании консолидированной группы следует отнести следующие:

- консолидированная группа может быть создана организациями при условии, что одна организация непосредственно и (или) косвенно участвует в уставном (складочном) капитале других организаций и доля такого участия в каждой такой организации составляет не менее 90 процентов (п. 2 ст. 25.2 НК РФ);

- совокупная сумма НДС, акцизов, налога прибыль организаций и НДПИ за предшествующий период (без учета сумм НДС, связанных с перемещением товаров через таможенную границу Таможенного союза) должна составлять не менее 10 млрд руб. (подп.1 п. 5 ст.25.2 НК РФ);

- суммарный объем выручки (по всем в совокупности организациям) за предшествующий период должна составлять не менее 100 млрд руб. (подп.2 п.5 ст.25.2 НК РФ);

- совокупная стоимость активов должна составлять не менее 300 млрд руб. (подп.3 п.5 ст. 25.2 НК РФ).

Участниками консолидированной группы налогоплательщиков могут быть только организации, уплачивающие налог на прибыль в «общем порядке». Т. е. не могут быть участниками консолидированной группы организации:

- применяющие специальные налоговые режимы,

- являющиеся резидентами особых экономических зон,

- имеющие освобождение по уплате налога на прибыль.

Банки, страховые организации, профессиональные участники рынка ценных бумаг, негосударственные пенсионные фонды могут создавать консолидированные группы в рамках своих профессиональных интересов. Например, банк может входить только в ту консолидированную группу налогоплательщиков, в которой все участники группы являются банками.

Порядок создания консолидированной группы

Деятельность консолидированной группы осуществляется на основании положений главы 3.1 НК РФ и договора о создании группы, требования к которому определены статьей 25.3 НК РФ. Группа может создаваться на срок не менее двух лет.

В договоре о создании группы налогоплательщиков на одного из участников возлагается обязанность по исчислению и уплате налога на прибыль по консолидированной группе.

Данный участник осуществляет те же права и несет те же обязанности, что и налогоплательщики налога на прибыль.

Договор о создании консолидированной группы налогоплательщиков подлежит регистрации в налоговом органе по месту нахождения организации — ответственного участника группы.

Порядок предоставления договора на регистрацию определен в пункте 6 статьи 25.3 НК РФ. Для уплаты налога на прибыль по консолидированной группе необходимо с 1 января следующего года предоставить договор и документы на регистрацию не позднее 30 октября текущего года.

https://www.youtube.com/watch?v=rgMktNs_v7M

Таким образом, для применения нового порядка с 1 января 2013 года подать документы в налоговый орган следует до 30 октября 2012 года. При этом ограничения, рассмотренные выше, определяются по результатам деятельности за 2012 год.

Стоит отметить, что пунктом 3 статьи 3 Федерального закона от 16.11.2011 № 321-ФЗ (далее — Федеральный закон № 321-ФЗ) предусмотрена возможность применения нового порядка уплаты налога на прибыль уже с 1 января 2012 года.

Для реализации данной возможности необходимо подготовить и предоставить в налоговый орган все необходимые документы в срок до 31 марта 2012 года.

Финансовые обязательства участников

Как отмечалось выше, обязанность по перечислению в бюджеты налога на прибыль возлагается на ответственного участника консолидированной группы. В целях формирования резерва для уплаты налога на прибыль участники группы перечисляют ответственному участнику денежные средства.

Такие денежные средства, полученные ответственным участником консолидированной группы налогоплательщиков, не признаются у него доходом, учитываемым в целях формирования налоговой базы, в соответствии с новым подпунктом 44 пункта 1 статьи 251 НК РФ и не признаются расходом, учитываемом при формировании расходов у участника, перечислившего эти средства в соответствии с пунктом 48.14 статьи 270 НК РФ.

При этом «доля прибыли каждого участника консолидированной группы налогоплательщиков и каждого из их обособленных подразделений в совокупной прибыли этой группы определяется ответственным участником консолидированной группы налогоплательщиков как средняя арифметическая величина удельного веса среднесписочной численности работников (расходов на оплату труда) и удельного веса остаточной стоимости амортизируемого имущества этого участника или обособленного подразделения соответственно в среднесписочной численности работников (расходах на оплату труда) и остаточной стоимости амортизируемого имущества» (п. 6 ст. 288 НК РФ).

Соответственно величина прибыли определяется исходя из полученной доли прибыли и полученной совокупной прибыли консолидированной группы налогоплательщиков.

При перечислении суммы налога (авансового платежа) в бюджеты ответственный участник должен руководствоваться следующим принципом:

- уплата налога (авансового платежа) в федеральный бюджет осуществляется по своему местонахождению без распределения сумм по участникам группы;

- уплата налога в бюджеты субъектов РФ осуществляется исходя из прибыли, приходящейся на каждого участника консолидированной группы и налоговой ставки, действующей на территориях, где расположены соответствующие участники консолидированной группы.

В случае неуплаты (неполной уплаты) налога на прибыль ответственным участником группы пунктом 11 статьи 47 НК РФ предусмотрен специальный порядок взыскания налога:

- в первую очередь, взыскание производится за счет наличных денежных средств и денежных средств в банках ответственного участника группы;

- во вторую очередь, взыскание производится за счет наличных денежных средств и денежных средств в банках участников группы;

- в третью очередь, взыскание производится за счет иного имущества ответственного участника;

- в четвертую очередь, взыскание производится за счет иного имущества участников группы.

Особенности проведения налоговых проверок по консолидированной группе

В целом камеральная проверка по консолидированной группе налогоплательщиков проводится в обычном порядке, предусмотренном НК РФ, на основе налоговых деклараций (расчетов) и документов, представляемых ответственным участником группы, а также на основании документов, имеющихся у налогового органа.

При необходимости истребования дополнительных документов налоговый орган запрашивает документы только у ответственного участника.

Все необходимые пояснения и документы по консолидированной группе налогоплательщиков налоговому органу по запросу представляет ответственный участник этой группы.

Порядок проведения выездной налоговой проверки консолидированной группы налогоплательщиков определен новой статьей 89.1 НК РФ.

https://www.youtube.com/watch?v=dJtkC7x6g24

Обратим внимание на следующие моменты:

1. Проверка может быть проведена на территории (в помещениях) любого участника группы. Если возможности предоставить помещение для проведения проверки нет, то проверка проводится по месту нахождения налогового органа.

2. Решение о проведении проверки консолидированной группы выносит налоговый орган, осуществивший постановку на учет ответственного участника группы.

3. Проверка может проводиться по всем участникам группы.

4. Параллельно могут проводиться самостоятельные проверки участников группы по налогам, которые не подлежат исчислению и уплате данной консолидированной группой.

5. Срок проведения проверки — 2 месяца. Но срок проверки может быть увеличен на число месяцев, равное числу участников группы, но не более одного года.

6. Документы, истребуемые проверяющими, подлежат предоставлению в течение 20 дней.

7. Акт по результатам выездной налоговой проверки должен быть подготовлен в течение трех месяцев со дня составления справки о проведенной проверке. Акт вручается ответственному участнику группы в течение 10 дней с момента его составления.

8. Письменные возражения предоставляются ответственным участником группы в налоговый орган в течение 30 дней с момента получения акта.

В завершении краткого обзора новых положений НК РФ, связанных с введением консолидированной группы налогоплательщиков, следует обратить внимание на распределение ответственности в случае неуплаты или неполной уплаты налога на прибыль ответственным участником консолидированной группы в случае сообщения ему недостоверных данных (несообщения данных).

Пунктом 4 статьи 122 НК РФ предусмотрено, что в случае если неправильное исчисление суммы налога на прибыль и, соответственно, неполная его уплата вызвана сообщением недостоверных данных (несообщением данных), повлиявших на полноту уплаты налога участником консолидированной группы налогоплательщиков, то данное обстоятельство не признается правонарушением.

Ответственность в данном случае новой статьей 122.1 НК РФ возложена на участника группы, предоставившего недостоверные данные. За данное нарушение предусмотрена ответственность в размере 20 % от неуплаченной суммы налога либо 40 %, если деяния совершены умышленно.

Заключение

Практика уплаты налога по совокупности деятельности нескольких организаций отдельных юридических лиц нова для РФ.

Насколько успешен будет предложенный подход, покажет время. Можно предположить, что в случае успешной реализации нововведения, предусмотренные настоящим законом требования к консолидированным группам будут снижены, и возможность уплаты налога на прибыль по суммарным результатам работы будет доступна более широкому кругу налогоплательщиков.

Видео:Консолидированная группа налогоплательщиков с 2012Скачать

Консолидированная группа налогоплательщиков. Что это?

Налог на прибыль – неотъемлемая часть бремени каждой организации. Постоянный контроль со стороны налоговых органов, сложная система учета прибылей и убытков – всего этого никак не избежать.

Но можно несколько облегчить эту обязательную ношу, разделив ее со своими «коллегами по цеху», то есть с другими организациями, создав консолидированную группу налогоплательщиков (КГН).

КГН — Консолидированная группа налогоплательщиков

Рассмотрим, что говорит о таких объединениях закон, для каких юридических лиц они подходят, в чем особенности и подводные камни такого союза, а также специфику его заключения.

Законодательные моменты КГН

Возможность создания консолидированной группы налогоплательщиков предусмотрена статьями 3.1, 8, 25 Налогового Кодекса РФ.

По определению, данному в НК, КГН представляет собой союз на добровольной основе, заключенный между организациями без образования нового юрлица, создаваемый с целью упорядочивания налоговой базы налога на прибыль.

16.11.2011 г. был принят Федеральный закон № 321-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации в связи с созданием консолидированной группы налогоплательщиков», который и ввел это понятие и процедуру в Налоговый Кодекс Российской Федерации.

Основные признаки КГН

Специфика объединения в консолидирующую группу предусматривает ряд особенностей, которым должна соответствовать такая процедура и все ее участники.

- Организации имеют достаточно высокую степень участия одна в другой, например:

- являются членами холдинга;

- главное сообщество контролирует дочерние;

- организации участвуют в уставных капиталах друг друга.

- Срок создания такой группы не может быть меньше 2 налоговых периодов.

- Объединение всех входящих в КГН участников можно рассматривать как единую хозяйствующую единицу.

- Участие в КГН закрепляется заключением специального договора.

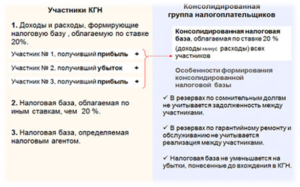

- Налог на прибыль считается на основании совокупной прибыли (или убытка) всех входящих в КГН организаций.

НАПРИМЕР: в КГН входит три ООО: «Прима», «Секунда» и «Терция». В конце года прибыль «Примы» составила 70 млн. руб., «Секунда» отразила в отчете нулевую прибыль, а «Терция» оказалась в убытке на 50 млн.руб. Если бы они не входили в КГН, «Прима» бы платила налог на прибыль с 70 млн., а «Секунда и «Терция» не заплатили бы ничего.

При условии действия договора о создании консолидированной группы налогоплательщиков совокупный доход трех участников составит 70 + 0 – 50 = 20 млн.руб.

Каждая из участниц заплатит налог именно с этой суммы, что представляет собой прямую выгоду для «Примы», которая является ответственным участником и контролирует значительную часть уставного капитала своих «сестер» по налоговой базе.

ВАЖНО! Если суммарный показатель налоговой базы получился отрицательным, то налицо убыток всей консолидирующей группы, и налог на прибыль в таком случае не платится.

Цели объединения в КГН

Для чего участникам заключать договор о таком сотрудничестве? Участие в консолидации позволяет получить такие выгоды:

- объединить налоговые базы нескольких организаций;

- централизованно исчислять и уплачивать налог на прибыль;

- уменьшить уплачиваемую сумму налога;

- снизить налоговый контроль;

- «усреднить» показатели прибылей и убытков, тем самым консолидируя базу.

К СВЕДЕНИЮ! Если участники КГН заключают сделки между собой, над ними не будет контроля, как над трансфертными образованиями (кроме сделок по полезным ископаемым). Задолженности между участниками также не учитываются.

Участники КГН

Заключить договор об объединении в КГН могут любые организации, соответствующие установленным Налоговым Кодексом критериям и не подпадающие под действующие ограничения, причем эти требования должны быть актуальными в течение всего срока действия заключаемого договора. Эти условия заключаются в следующем:

- один из участников имеет не менее 90% доли участия в уставном капитале остальных юридических лиц-членов КГН (прямо или косвенно);

- юридическое лицо в течение срока договора не находится в процессе признания банкротства, реорганизации или ликвидации;

- чистые активы юрлица на момент заключения договора больше, нежели его уставной капитал.

Ответственный участник

Один из участников КГН является ответственным, остальные признаются равноправными. «Главное» лицо КГН обрабатывает годовые итоги, полученные от всех остальных участников, вычисляет и уплачивает совокупный налог на прибыль от лица всей КГН. Именно с него налоговый контролирующие орган спросит декларацию и документы в ходе контрольных мероприятий.

https://www.youtube.com/watch?v=txceQSxGZzo

В свою очередь, ответственный участник отчитывается перед остальными членами сообщества, предоставляя им информацию о налоговой разнице по итогам отчетного периода.

ОБРАТИТЕ ВНИМАНИЕ! Создание КГН не избавляет каждого участника от обязанности исчислять собственную налоговую базу и предоставлять все отчетные документы. В случае, если ответственный участник не исполнил своей договорной обязанности, налог на прибыль должен быть уплачен каждой организацией самостоятельно.

Какие организации не вправе войти в КГН

Существует ряд лимитов, ограничивающих возможность создания КГН для различных типов организаций. Кроме не соответствующих условиям, перечисленным выше, не смогут войти в КГН юрлица, осуществляющие определенные типы деятельности:

- являющиеся налогоплательщиками по спецрежимам;

- юрлица-резиденты особых экономических зон;

- освобожденные от уплаты налога на прибыль;

- организации образовательной и медицинской сфер с нулевой ставкой по данному налогу;

- бизнесмены игорной сферы;

- клиринговые компании;

- организации, уже входящие в другую КГН;

- банковские организации, если банками не являются все члены КГН.

Как организовывается КГН

Все участники такой группы должны быть активными сторонами специально заключенного договора.

Таким образом, чтобы запустить действие КГН, нужно заключить письменный договор сроком действия не менее 2 отчетных периодов и зарегистрировать его в налоговом органе.

Данный договор и сопроводительные документы нужно предоставить в ФНС не позже 30 октября того года, который идет до первого консолидированного налогового периода.

В договоре должны содержаться все предусмотренные законом значимые условия:

- предмет;

- наименования и реквизиты участников;

- выделение ответственного участника;

- его полномочия;

- сроки выполнения обязанностей и прав всех сторон;

- ответственность за уклонение от обязательств;

- условия исчисления совокупной налоговой базы;

- порядок налоговых платежей, в том числе и авансовых;

- срок действия договора – количество целых лет, большее двух (можно указать бессрочность договора).

При необходимости в договор можно внести изменения, если:

- один из участников КГН в период действия договора оказался банкротом, реорганизовывается или ликвидируется (сроки подачи – за месяц до наступления события);

- в группу вступает новый участник (подать в ФНС новый документ нужно не позже, чем за месяц до начала нового налогового периода);

- один из членов выбывает из КГН (такие же временные рамки);

- есть желание продлить срок действия договора (зарегистрировать не позже, чем за месяц до истечения старого договора).

Документы для регистрации изменений в договоре КГН

Ответственный участник предоставляет изменения в договоре для регистрации в ФНС в виде документа – подписанного всеми участниками соглашения вкупе с сопутствующим пакетом документов. Налоговый орган должен вернуть этот документ с отметкой о регистрации в десятидневный срок.

Для налоговой нужно подготовить следующие бумаги:

- уведомление о том, что в договор создания КГН вносятся изменения;

- соглашение об изменении договора с подписями всех организаций-участников (в 2 экземплярах);

- подтверждение полномочий подписавших лиц;

- подтверждение условий соответствия требованиям участия в КГН;

- при продлении срока – соответствующее решение (2 экземпляра).

🌟 Видео

3 часть Консолидированная группа налогоплательщиковСкачать

Консолидированная группа налогоплательщиковСкачать

Консолидация для начинающих часть1Скачать

4 часть Консолидированная группа налогоплательщиковСкачать

О налоговом мониторинге для консолидированных групп налогоплательщиков (Госдума, 01.07.2014)Скачать

Сессия 1. «Дробление» бизнеса, 27 сентября 2023 г.Скачать

Урок 17. Как учитывать доходы и расходы для расчета налога на прибыль организаций за 1 квартал?Скачать

Вебинар "Международная группа компаний специфика налогового контроля"Скачать

"Пустые" компании РоссииСкачать

Ликбез для налогоплательщика.Скачать

Важная тема. Налог на прибыльСкачать

Сергей Котосонов об отмене особого порядка уплаты налога на прибыль 25 04 2014Скачать

dmi_200312_3.flvСкачать