Одна из часто встречающихся ошибок, по мнению налоговых органов, не составление организациями документов по учету БСО. Эта статья поможет предприятиям и ИП определиться с видами и порядком составления таких документов.

В процессе использования организациями и ИП специальных бланков, подтверждающих получение оплаты за выполненные услуги, применяют различные виды актов. Их можно классифицировать следующим образом.

При выявлении расхождений, поступивших бланков, с заявленным количеством и специальной нумерации в сопроводительных документах, составляются акты приемки БСО. Поставщику обязательно возвращают один экземпляр для решения вопросов несоответствия.

При выявлении фактов недостачи в результате порчи или хищения, составляют акты проверки наличия бланков. Акт списания бланков строгой отчетности является основанием списания с подотчета материально ответственных сотрудников предприятия испорченных и использованных бланков.

Они подлежат хранению вместе со второй копией или корешками использованных бланков не менее 5 лет. Сроки и порядок хранения установлены Постановлением Правительства №359 от 06.05.2008. При подготовке процедуры уничтожения, по завершении обязательного срока хранения, составляется акт уничтожения БСО.

Программное обеспечение онлайн ресурса BLANKSOMAT, поможет организациям и ИП в сопровождении бухгалтерского учета БСО всеми видами необходимых документов.

Все виды актов являются первичными документами на основании которых в бухгалтерском учете ведется аналитический учет БСО в разрезе номеров, мест хранения и материально ответственных сотрудников.

Например, приход БСО в бухгалтерском учете, отразится по дебету забалансового счета 006 по данным приходной накладной. Акт на списание использованных и испорченных бланков, является основанием для проводки по кредиту счета 006 и списания бланков с подотчета МОЛ.

Для оперативного и достоверного отражения учетных данных акты по списанию использованных бланков рекомендуется заполнять на конец отчетного месяца. Перечисленные документы составляются в произвольной форме, которая утверждается приказом предприятия об Учетной политике.

Для составления актов по БСО можно привлекать постоянно действующую инвентаризационную комиссию, определенную тем же приказом. В основной части указывается название документа, его количество, соответствующие номера и серии бланков. Акт в обязательном порядке подписывают материально ответственное лицо, члены комиссии и руководитель организации.

- Форма 0504816 АКТ О СПИСАНИИ БЛАНКОВ СТРОГОЙ ОТЧЕТНОСТИ

- Списание бланков строгой отчетности

- Учет бланков строгой отчетности

- Акт списания БСО: образец заполнения для ИП

- Нормативное регулирование списания документов

- Основные положения Постановления №359

- Акт о списании БСО: пример заполнения

- Что делать с неиспользованными БСО

- Приказ о списание бланков строгой отчетности

- Для упорядочения хранения и списания бланков строгой отчетности, и опечатывается ответственным лицом, на которое приказом директора

- Акт на списание бланков строгой отчетности (образец)

- Использование БСО вместо кассовых чеков

- Учет бланков строгой отчетности, книга учета БСО в 2021 году

- Книга учета

- Бухгалтерский учет

- Хранение бланков

- Срок хранения

- Инвентаризация бланков

- Акты приема и передачи

- Списание бланков

- Использование бланков строгой отчетности:

- Акт списания бланков строгой отчетности. Образец 2021

- Законодательная база

- Обязательна ли именно такая форма

- Важные условия

- Элементы документа

- При каких условиях БСО подлежат уничтожению

- Если бланк испорчен

Форма 0504816 АКТ О СПИСАНИИ БЛАНКОВ СТРОГОЙ ОТЧЕТНОСТИ

Акт применяется для списания бланков строгой отчетности:

а) подлежащих брошюрованию в книжки (квитанции, денежные и другие аттестаты, билеты и абонементы, воинские перевозочные документы, другие), с оформлением акта после ревизии финансово-экономической и хозяйственной деятельности воинской части.

Уничтожение корешков бланков строгой отчетности по истечении установленных сроков их хранения (не менее 5 лет) осуществляется с оформлением акта, в котором вместо слов подлежат списанию указывается подлежат уничтожению.

В таком же порядке уничтожаются некомплектные или испорченные бланки строгой отчетности

Списание бланков строгой отчетности

И.М. КИНЦАК, заместитель директора по аудиту СООО Правильная компания

Порядок использования и бухгалтерского учета бланков строгой отчетности, который распространяется на юридические лица всех форм собственности и индивидуальных предпринимателей, установлен Инструкцией о порядке использования и бухгалтерского учета бланков строгой отчетности, утвержденной постановлением Министерства финансов Республики Беларусь от 18 декабря 2008 г. № 196 (далее — Инструкция № 196).

При этом субъектов хозяйствования нередко волнует вопрос, в какой момент бланки строгой отчетности необходимо списывать на себестоимость продукции (работ, услуг) и затраты, учитываемые при налогообложении прибыли.

https://www.youtube.com/watch?v=YNi3x5FYjLI

Перечень документов, относящихся к бланкам строгой отчетности, место, порядок их хранения и использования устанавливаются приказом руководителя организации (индивидуальным предпринимателем). При этом должен быть организован надлежащий учет и обеспечена сохранность данных бланков.

Экземпляры бланков строгой отчетности заполняются с одновременным подсчетом итоговых показателей (записью их цифрами и прописью). Реквизиты в бланках строгой отчетности должны быть написаны разборчиво и ясно. Подчистки и помарки в них не допускаются.

Исправление ошибочных записей осуществляется методами, позволяющими установить дату, основание исправления и лицо, его осуществившее.

Исправление ошибочных записей осуществляется путем зачеркивания тонкой чертой неправильных сумм, текста и надписи над зачеркнутым исправленного текста и суммы таким образом, чтобы можно было прочитать зачеркнутое.

Одновременно лицом, осуществившим исправление, производится оговорка Исправлено с указанием даты, основания поправки, фамилии и инициалов лица, ее осуществившего.

Передача бланков строгой отчетности, предназначенных для использования в качестве первичных учетных документов, от одних организаций (индивидуальных предпринимателей) другим не допускается, за исключением бланков строгой отчетности, предназначенных для приема платежей в бюджет.

Учет движения (приход, расход, остаток) бланков строгой отчетности ведется материально ответственными лицами в количественном выражении по номерам и сериям и отражается в приходно-расходной книге по учету бланков строгой отчетности по графам приход, расход, остаток.

Выдача бланков строгой отчетности ответственным исполнителям в подотчет осуществляется по приходно-расходным накладным на бланки строгой отчетности по форме согласно приложению 3 к Инструкции № 196 с разрешения руководителя и главного бухгалтера организации (индивидуального предпринимателя) или лиц, ими уполномоченных, с указанием серий и номеров бланков.

В целях контроля за использованием бланков строгой отчетности бухгалтерией организации (индивидуальным предпринимателем) на каждого ответственного исполнителя открывается карточка-справка по выданным и использованным бланкам строгой отчетности по форме согласно приложению 4 к указанной Инструкции.

В случаях утраты или хищения бланков строгой отчетности материально ответственное лицо обязано сообщить об этом руководителю организации (индивидуальному предпринимателю).

При этом назначенной комиссией проводится проверка фактического наличия бланков и составляется акт с указанием обстоятельств утраты (хищения), порчи, количества недостающих бланков строгой отчетности с перечислением их серий и номеров.

Акт представляется руководителю организации (индивидуальному предпринимателю) для принятия соответствующего решения.

Выданные ответственным исполнителям бланки строгой отчетности списываются материально ответственным лицом с учета на основании акта на списание использованных бланков строгой отчетности по форме согласно приложению 5 к Инструкции № 196.

Бухгалтерский учет бланков строгой отчетности ведется бухгалтерией организации (индивидуальным предпринимателем) в стоимостном и количественном выражении на счете 10 Материалы.

Аналитический учет бланков строгой отчетности ведется на забалансовых счетах по каждому виду бланков и местам их хранения (материально ответственным лицам) на забалансовом счете 006 Бланки строгой отчетности.

Централизованные бухгалтерии дополнительно ведут учет бланков строгой отчетности по каждому обслуживаемому учреждению.

В соответствии с п. 22 Инструкции № 196 списание бланков строгой отчетности с подотчета материально ответственных лиц (списание конкретных серий и номеров бланков) отражается коммерческими организациями и индивидуальными предпринимателями, ведущими бухгалтерский учет, по расходу забалансового счета 006.

Согласно п. 23 указанной Инструкции выдача бланков строгой отчетности отражается по дебету счетов 08 Вложения во внеоборотные активы, 20 Основное производство, 23 Вспомогательные производства, 26 Общехозяйственные расходы, 29 Обслуживающие производства и хозяйства, 44 Расходы на реализацию и других и кредиту счета 10.

Таким образом, списание бланков строгой отчетности со счета 10 должно осуществляться в момент их выдачи, а не их фактического использования.

https://www.youtube.com/watch?v=ASPXtpr54mQ

Статьей 3 Закона Республики Беларусь от 22 декабря 1991 г. № 1330-XII О налогах на доходы и прибыль (в ред. от 13 ноября 2008 г.

далее — Закон о налоге на прибыль) установлено, что затраты по производству и реализации продукции, товаров (работ, услуг), учитываемые при налогообложении, представляют собой стоимостную оценку использованных в процессе производства и реализации продукции, товаров (работ, услуг), природных ресурсов, сырья, материалов, топлива, энергии, основных средств, нематериальных активов, трудовых ресурсов и иных расходов на их производство и реализацию, отражаемых в бухгалтерском учете.

Иными словами, для отнесения расходов в состав затрат, учитываемых при налогообложении прибыли, необходимо наличие их связи с производственным процессом, т.е. использование в процессе производства и реализации продукции, товаров (работ, услуг).

Также в ст.

3 указанного Закона определено, что порядок отражения (признания) затрат по производству и реализации продукции, товаров (работ, услуг) для определения облагаемой налогом прибыли устанавливается законодательством с учетом положений настоящей статьи. Затраты по производству и реализации продукции, товаров (работ, услуг), учитываемые при налогообложении, определяются на основании документов бухгалтерского и налогового учета.

Следует отметить, что в Законе о налоге на прибыль не указано, каким именно законодательством устанавливается порядок признания расходов.

Единственное условие — порядок признания затрат для целей обложения налогом на прибыль устанавливается с учетом положений ст. 3 этого Закона, т.е. не должен противоречить данной статье.

Следовательно, для целей налогообложения применяется порядок признания затрат, аналогичный порядку, установленному для целей бухгалтерского учета, если иное не определено указанным Законом.

Порядок признания затрат для целей налогообложения прописан в п. 6-1 ст. 3 Закона о налоге на прибыль, согласно которому затраты по производству и реализации продукции, товаров (работ, услуг), учитываемые при налогообложении, отражаются (признаются) в том отчетном периоде, к которому они относятся (по начислению) независимо от времени (срока) оплаты (предварительная или последующая).

В указанном Законе не оговорен порядок включения в затраты бланков строгой отчетности. Поэтому при определении момента включения их в затраты, учитываемые при налогообложении, необходимо пользоваться Инструкцией № 196, т.е. для целей налогообложения списание бланков строгой отчетности должно осуществляться в момент их выдачи.

Учет бланков строгой отчетности

Бланки строгой отчетности (БСО) можно разделить на бланки первичных учетных документов, информация об изготовлении и реализации которых подлежит внесению в электронный банк данных, и просто бланки строгой отчетности.

К первой группе в соответствии с постановлением МНС от 05.04.2002 №43 «О бланках первичных учетных документов, информация об изготовлении и реализации которых подлежит внесению в электронный банк данных об изготовленных и реализованных бланках первичных учетных документов и контрольных знаках» (с изменениями и дополнениями) в настоящее время относятся:

- товарно-транспортная накладная ТТН-1

- товарная накладная на отпуск и оприходование товарно-материальных ценностей ТН-2

- приходный кассовый ордер КО-1

- талон 20-ФС

- счет-фактура по налогу на добавленную стоимость СФ-1

- приходный кассовый ордер КО-1в

- квитанция КВ-1.

А ко второй — путевые листы, бланки ценных бумаг и документов с определенной степенью защиты, трудовые книжки и вкладыши к ним, бланки удостоверений, дипломы, форма ТР-132 «Заказ-поручение», туристические и экскурсионные ваучеры и др.

Бланки первой и второй группы объединяет то, что порядок их хранения, учета и использования определяется общим документом — Положением о порядке использования бланков строгой отчетности, утвержденным постановлением Минфина от 21.02.2002 № 21 (далее Положение).

Акт списания БСО: образец заполнения для ИП

Добавлено в закладки: 0

Нужен ли ИП акт списания БСО? Законодательство отмечает особый порядок уничтожения предприятиями подобной документации. Упор делается не на правовой статус лица, а на сами документы. Поэтому ИП обязано составлять документацию при уничтожении подобных бланков.

Нормативное регулирование списания документов

Списание БСО является особой процедурой по уничтожению документов, свидетельствующих о материальном состоянии учреждения или ИП. По этой причине процедура регулируется Постановлением Правительства РФ от 06.05.2008 года №359. Документ имеет юридическую силу на всей территории РФ. Акт списания БСО составляется в случаях, указанных в этом нормативном документе.

Для муниципальных и государственных учреждений порядок списания БСО регламентирован иным актом. Однако он ничем не отличается от процедуры уничтожения бланков в коммерческих предприятиях.

https://www.youtube.com/watch?v=y72TFX45o18

Указанное Постановление не содержит конкретных норм, обозначающих структуру документа, согласно которому будут списываться бланки.

Поэтому большинство организаций руководствуется Приказом Минфина № 52н, которым определен порядок составления акта списания использованных БСО. Для коммерческих предприятий он не является обязательным.

Однако содержит образец акта списания БСО для ИП.

В Республике Беларусь инструкция № 196 утвержденная Минфином РБ от 18.12.2008 является обязательной для всех. Акт списания БСО РБ согласно этому нормативному акту составляется в случае проведения проверки со стороны налогового органа.

Подбивая итог нужно выделить основные положения из практики составления актов:

- бумаги по уничтожению подобной документации могут составляться согласно внутреннему регламенту организации, уставу, если иное не предусмотрено законом;

- ИП и частные предприятия могут руководствоваться приказом Минфина №52н при составлении таких документов.

На различных предприятиях могут быть установлены свои правила составления подобной документации. Однако независимо от структурного содержания, определенного в приказе необходимо следовать положениям ПП РФ от 06.05.2008.

На видео: Акт списания БСО в РБ

Основные положения Постановления №359

Бланки строгой отчетности являются инструментом учета ТМЦ, которые используются при приеме денежных средств без использования контрольно-кассового аппарата. БСО представляет собою широкий перечень документов: квитанции, чеки, билеты. Бланки изготавливаются особым типографическим способом. При этом на них указываются сведения об изготовителе.

Необходимость списания подобной документации возникает в результате:

- хранения более пяти лет;

- проведения инвентаризации.

Рассматриваемый нормативный акт устанавливает порядок списания подобной документации. Хранению подлежат корешки документов, где указываются суммы полученных денег, включая суммы средств по пластиковым карточкам. Хранить их необходимо в опечатанном мешке.

При проведении инвентаризации на предприятии необходимо уничтожить документацию по истечении месячного срока с момента ее завершения. Суть заключается в том, что все сведения из БСО объединяются в акте инвентаризационной проверки. Следовательно, в их существовании нет смысла.

Акт инвентаризации составляется специальной комиссией, которая создается для этой цели. Уничтожение бланков также проходит под контролем указанной комиссии. Многие полагают, что ошибочно составленные бланки можно уничтожать сразу, без составления акта и соблюдения законного порядка. Однако это не так. Их необходимо перечеркнуть и сохранять до наступления оснований для списания БСО.

Несмотря на отсутствие положений в законодательстве для составления документации о списании БСО коммерческими организациями, они предпочитают соблюдать порядок составления акта, предусмотренного для государственных учреждений. Скачать бланк можно здесь – образец списания актов БСО согласно 0504816 по ОКУД.

На видео: Онлайн-кассы: требования к чекам и БСО

Акт о списании БСО: пример заполнения

Акт по уничтожению бланков изначально является внутренней документацией хозяйствующего субъекта, а уже потом отчетной документацией для государства. Бланк в обязательном порядке утверждается руководителем организации при участии комиссии. В случае с ИП он должен быть утвержден лично индивидуальным предпринимателем.

В качестве участников комиссии могут быть приглашены сотрудники, оказывающие бухгалтерские услуги ИП. Если таковых нет, то индивидуальный предприниматель может осуществлять списание сам. Закон поэтому поводу ничего не говорит. Помимо стандартных реквизитов, используемых в любом документе (наименование, дата составления), бланк о списания БСО состоит из двух таблиц.

В первой указываются следующие сведения:

- коды по ОКУД;

- ОКПО организации;

- состав комиссии.

Вторая таблица является наиболее важной частью, где необходимо указать следующие сведения:

- наименования бланка;

- номер и серия документа;

- причина уничтожения;

- дата фактического уничтожения.

Причину списания БСО в акте, образец заполнения которой также устанавливается Приказом Минфина, не обязательно указывать. Ее определяет ПП РФ № 359 от 06.05.2008.

Так как у ИП единственным должностным лицом является сам предприниматель, то далее проставляются его инициалы и роспись. Если при составлении акта в комиссию были приглашены иные лица, то их инициалы и роспись также должны присутствовать в документе.

Разумеется, образец акта списания БСО для ИП носит рекомендательный характер. Но большинство организаций использует именно эту модель поведения. Индивидуальный предприниматель вправе отклонится от указанного образца, при этом суть и содержание документа должны оставаться такими же.

На видео: УСН. Книга по учёту бланков строгой отчетности

Что делать с неиспользованными БСО

По общему правилу у ИП инвентаризация проводиться в конце каждого года. Однако это не значит, что необходимо уничтожать неиспользованные бланки. Они должны сохраняться до проведения налоговой проверки.

https://www.youtube.com/watch?v=MAkSLVLSEFQ

Спустя месяц после проведения проверки неиспользованные бланки можно уничтожать. Порядок уничтожения такой же. Но при ликвидации ИП налоговый орган сам осуществляет уничтожение документов. При этом даже не использованные бланки подлежат учету в специальной учетной книге для соответствующего вида бумаг. А самое главное, нельзя никому передавать такие документы.

На видео: Создаем акт списания

Приказ о списание бланков строгой отчетности

Неотъемлемой частью работы с бланками строгой отчетности, которые по своей Одновременно со списанием проводится оприходование о том, как правильно составить на бланки строгой отчетности приказ. Приказом руководителя юридического лица (по согласованию с главным бухгалтером) При списании использованных бланков строгой отчетности с.

Для упорядочения хранения и списания бланков строгой отчетности, нии, получающем бланки документов строгой отчетности, приказом ректора. Для перехода в MS Excel нажмите кнопку Акт о списании бланков строгой отчетности. Утверждена приказом Минфина России от 30.03.2015 N 52н.

Среди бланков строгой отчетности, с которыми приходится бланков строгой отчетности по форме №сЗ-3, утвержденной приказом.

Организация учета бланков строгой отчетности и организационно-распорядительная документация. D0%92%D0%BD%D0%B8%D0%BC%D0%B0%D0%BD%D0%B8%D0%B5%20%D0%9A%D0%BE%D0%BD%D1%81%D1%83%D0%BB%D1%8C%D1%82%D0%B0%D1%86%D0%B8%D1%8F. png» /%.

Неотъемлемой частью работы с бланками строгой отчетности, которые по своей сути можно приравнять к кассовым чекам, для субъектов хозяйствования, решивших не использовать при оказании услуг населению контрольно-кассовую технику, является грамотное оформление организационно-распорядительной документации. БСО нельзя просто купить и без всякого оформления, начать применять. Положение о бланках строгой отчетности, утвержденное Постановлением № 359 от 06. 05.

2008 г. предъявляет ряд требований в соответствии с которыми и необходимо обращаться с такими документами.

Для того чтобы учет бланков строгой отчетности был четким и правильным с точки зрения требований действующего законодательства, необходимо выполнить ряд действий организационного характера, составив соответствующие приказы, касающиеся оприходования документов и передачи материально ответственному лицу и оформив их приход актом приема.

Особенности учета БСО. На основании накладной и прочих сопроводительных документов прием и оприходование печатной продукции отражается по бухгалтерии. Расходы на ее приобретение включаются в состав затрат, которые учитываются при формировании суммы налогового вычета.

Для упорядочения хранения и списания бланков строгой отчетности, и опечатывается ответственным лицом, на которое приказом директора. Решений о списании имущества, закрепленного за ТюмГНГУ (далее по подготовке и принятию решений о» списании бланков строгой отчетности.

Одновременно со списанием проводится оприходование печатной продукции на забалансовом счете, после чего и происходит их передача материально ответственному лицу. Вести учет необходимо по каждому наименованию отдельно. Серии и номера бланков фиксируются в книге учета БСО, оформленной надлежащим образом, в хронологическом порядке (п. 13 Положения).

Как правильно оформить и вести книгу более подробно можно узнать из статьи «Книга учета БСО». Здесь же лишь упомянем о том, что в ней фиксируются любые перемещения номерных документов, принятых по акту передачи.

Кстати, в этой же статье вы узнаете о том, что при использовании BLANKSOMAT существует реальная возможность вести книгу автоматически или вовсе отказаться от ее ведения.

Нормативные акты: Акт о списании бланков строгой отчетности. Приказ Минфина России от 30.03.2015 N 52н «Об утверждении форм первичных. И списанию бланков строгой отчётности Министерства здравоохранения Признать утратившими силу приказ Министерства здравоохранения и.

Для упорядочения хранения и списания бланков строгой отчетности, и опечатывается ответственным лицом, на которое приказом директора

В системе всегда можно сформировать отчетность по заданным параметрам. По требованию контролирующих органов необходимо предоставить проверяющим доступ к информации (п. 12 Положения).

Кроме того, на сайте имеется информация о том, как правильно составить на бланки строгой отчетности приказ, назначить комиссию, заключить договора о материальной ответственности с сотрудниками.

Тут же можно распечатать инвентаризационные ведомости, образцы актов списания и приема.

Приведены здесь и наглядные примеры составления приказов, а кроме того в доступной форме изложена еще масса интересной и полезной информации, касающейся нюансов работы с населением в сфере оказания услуг без применения контрольно-кассовой техники.

Подробнее об этом читайте в статье «БСО: как купить правильно». С работником, который получает, выдает, учитывает и отвечает за правильность хранения БСО, а также принимает от населения наличные денежные средства, необходимо заключить договор о материальной ответственности (п. 14 Положения).

Полномочия такого работника закрепляются соответствующим приказом.

Прежде чем отразить по бухгалтерии приход приобретенной в типографии печатной продукции, специально созданная на основании отдельного приказа комиссия, сверяет данные, указанные в сопроводительных документах с фактическим наличием (п. 15 Положения).

В случае выявления разногласий комиссией составляется акт, который подписывается руководителем и членами комиссии и направляется поставщику. В процессе сверки проверяются так же серии и номера.

https://www.youtube.com/watch?v=5Sd9gczuYBs

Все это делается с целью исключения пропусков или дублей. По окончании работы комиссии составляется акт приема бланков строгой отчетности и передача их материально ответственному лицу. Процедура сверки и приема происходит в день получения заказа из типографии.

Приказ о создании комиссии можно оформить один раз и переиздавать только в случае изменения ее состава при этом сделав его универсальным, подходящим для процедуры приема и списания с последующим уничтожением одновременно.

Это минимальный набор организационно-распорядительной документации, необходимый для субъектов хозяйствования, применяющих при оказании услуг населению БСО вместо использования контрольно-кассовой техники.

Некоторые нюансы работы с БСО. Учет бланков строгой отчетности может быть поставлен по-разному. Многое будет зависеть от того, где оформить заказ на их изготовление.

При типографском способе печати необходимыми будут все вышеперечисленные действия. За исключением разве что ситуации, когда индивидуальный предприниматель работает в сфере обслуживания без наемных рабочих лиц.

В таком случае на бланки строгой отчетности приказ для передачи их самому себе можно не издавать.

Формальностью становится и приказ о назначении материально ответственного лица. А вот книгу учета БСО придется вести.

При отсутствии комиссии вполне естественным будет и то, что в записи об оприходовании документов и постановке их на учет будет фигурировать накладная, а не акт приема бланков строгой отчетности, присутствие которого в данной ситуации носит скорее формальный характер, хотя, по большому счету и акт можно оформить.

В случае использования автоматизированной системы выпадает такое звено, как получение бланков из типографии и передача их подотчетным лицам в случае, когда услуги оказываются несколькими работниками одновременно. Доступ к печати можно предоставить необходимому количеству сотрудников, с которыми заключаются договора о материальной ответственности и, соответственно, издаются приказы.

Все операции фиксируются системой, книга учета БСО становится ненужной, соответственно и данные об их приеме и движении фиксировать на бумажном носителе не придется. Такой способ печати удобен для тех, кто работает на выезде или имеет несколько точек оказания услуг или, как вариант, если различные услуги оказываются несколькими работниками одновременно.

Все без исключения субъекты хозяйствования, работающие с деловыми бумагами строгой отчетности, сталкиваются в процессе осуществления деятельности с необходимостью проведения инвентаризации и списания. При этом очень важно учесть, что процедуру списания нужно осуществлять в установленные законодательно сроки, но не ранее, чем с момента проведения последней инвентаризации пройдет месяц.

Перед началом инвентаризации ответственный работник дает расписку, смысл которой заключается в том, что все вверенное ему имущество предъявлено к осмотру и находится в цельности и сохранности. Обычно такая инвентаризация проводится в те же сроки, что и ревизия кассы. Списанные документы подлежат уничтожению, что фиксируется актом, составленным комиссией.

В акте указывается способ уничтожения деловых бумаг. Они могут быть сожжены, измельчены при помощи шредера и переданы соответствующим организациям для уничтожения. Подробнее обо всем этом можно узнать из статьи «Уничтожение и списание БСО».

Напомним, что в широком смысле к «строгим» бланкам относятся не только те, которые предназначены для выдачи взамен чеков ККТ. Существуют и другие номерные документы, в основном ими оперируют учреждения бюджетной сферы.

Организационно-распорядительная документация бюджетников имеет свою специфику.

В некоторых случаях выдвигаются более жесткие требования к документации, касающиеся приема, выдачи, уничтожения и прочих моментов. Подробнее об этом можно узнать из статьи «Учет бланков строгой отчетности в организациях бюджетной сферы». D0%91%D0%B5%D1%81%D0%BF%D0%BB%D0%B0%D1%82%D0%BD%D0%B0%D1%8F%20%D0%BA%D0%BE%D0%BD%D1%81%D1%83%D0%BB%D1%8C%D1%82%D0%B0%D1%86%D0%B8%D1%8F. png» /%.

atlasmedonocov782.weebly.com

Акт на списание бланков строгой отчетности (образец)

Обновление: 7 июля 2021 г.

https://www.youtube.com/watch?v=jGR_unLG180

Форма акта на списание бланков строгой отчетности

Действующие предписания отечественных актов нормотворчества допускают применение местными предприятиями и предпринимателями бланков БСО.

Указанные формуляры могут использоваться хозяйствующими субъектами в строго определенных случаях и с непременным соблюдением обязательных требований по их получению и расходованию.

Одним из элементов учетных процедур является составление акта на списание бланков строгой отчетности. Образец поименованного документа доступен для ознакомления по тексту ниже.

Использование БСО вместо кассовых чеков

Учет бланков строгой отчетности, книга учета БСО в 2021 году

Согласно действующему законодательству, все субъекты предпринимательской деятельности при осуществлении расчетов наличными денежными средствами обязаны использовать контрольно-кассовую технику. Однако, законодательство позволяет индивидуальным предпринимателям обходиться без неё, в таком случае используются бланки строгой отчетности.

Книга учета

Сразу отметим, что все вопросы относительно использования, хранения, учета, уничтожения бланков строгой отчетности детально регламентированы в «Положении об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники», утвержденном Правительством РФ.

Согласно данному Положению, предприниматель должен завести журнал учета бланков строгой отчетности (БСО), в котором фиксируются все подобные документы. На сегодняшний день унифицированной формы данной книги нет, поэтому предприниматель может самостоятельно разработать ее под свои нужды.

Однако, необходимо помнить, что книга учета БСО должна быть прошита и пронумерована, а также скреплена печатью и подписью ИП. Одновременно с этим предприниматель должен издать локальный акт, в котором утверждается порядок заполнения журнала (книги). Этим же приказом назначается ответственное лицо, в чьи обязанности входит ведение журнала, а также все иные мероприятия в отношении БСО.

К содержанию

Бухгалтерский учет

Отметим еще один нюанс с данными документами. Законодательство предусматривает бухгалтерский учет бланков строгой отчетности, в частности, для них выделена отдельная группировка в плане счетов, а ИП имеют право получить налоговый вычет, в размере суммы, потраченной на приобретение БСО.

В связи с этим чрезвычайно важно сформировать порядок учета БСО, который обязательно должен соответствовать действующему законодательству.

В целях контроля сохранности документов предприниматель обязан осуществлять периодическую инвентаризацию, итоги которой объединяются в акт инвентаризации БСО.

К содержанию

Хранение бланков

В связи с тем, что бланки строгой отчетности подлежат учету, организация их хранения требует самого пристального внимания со стороны предпринимателя.

В частности, законодательство предусматривает, что хранение БСО должно исключать возможность их получения неуполномоченными лицами.

Для этого все документы должны храниться в сейфе или специальном помещении, которые ежедневно опечатываются. Читайте пример хранения трудовых книжек.

К содержанию

Срок хранения

Срок хранения БСО законодательством регламентируется только в отношении копий использованных бланков, а также их корешков. Они должны храниться не менее пяти лет, но при этом их уничтожение допускается только по прошествии месяца со дня последней инвентаризации. Относительно неиспользованных бланков никаких сроков не предусмотрено, поэтому они могут храниться любое время.

К содержанию

Инвентаризация бланков

Периодически осуществляется инвентаризация БСО, которая позволяет выявить их недостачу или нарушение правил хранения. Инвентаризация проводится комиссией, состав которой утверждается предпринимателем.

https://www.youtube.com/watch?v=ZMAMayEqCd8

Также целями инвентаризации является уничтожение бланков строгой отчетности. Оно является обязательной процедурой по истечении сроков хранения, а также в отношении поврежденных или испорченных бланков.

В этом случае составляется акт списания БСО.

К содержанию

Акты приема и передачи

Выдача всех бланков строгой отчетности сопровождается оформлением специальных документов. Но, прежде чем бланки будут получены должностными лицами, должна осуществиться их приемка ответственным лицом. Прием бланков из типографии также осуществляется комиссией, данный факт подтверждает акт приемки.

Форма такого акта утверждена Постановлением правительства и носит обязательный характер. Выдача бланков сотрудникам также подлежит документированию, в этом случае составляется акт передачи.

Любой акт содержит информацию о форме полученных и выданных бланков, их количестве и заверяется подписями лиц, получающих и выдающих.

Акты приема и передачи БСО хранятся вместе с журналом их учета на протяжении всего периода его использования.

Проверка данных актов осуществляется при проведении инвентаризации.

Законодательство позволяет оформлять как временной акт приема бланков строгой отчетности, когда сотрудники получают их на определенный период времени, например, один рабочий день, так и количественный, когда бланки выдаются в определенном количестве на неопределенный срок.

К содержанию

Списание бланков

Как было отмечено выше, списание БСО возможно по истечении срока их хранения. Однако, кроме этого законодательство допускает уничтожение БСО, пришедших в негодность, а также неиспользованных. При этом необходимо учитывать, что испорченный БСО, например, с неверной датой, иными реквизитами, подлежит хранению с журналом учета и не может быть уничтожен ранее пяти лет.

Кроме того, существует определенный порядок списания потерянных бланков строгой отчетности. Как правило, этот факт подтверждает инвентаризационная опись БСО, которая сопоставляет данные книги учета с фактическим наличием бланков у ответственного лица.

На сегодняшний день законодательная ответственность за утерю не предусмотрена, однако предприниматель вправе применить к виновному сотруднику меры дисциплинарного воздействия, предусмотренные трудовым законодательством. Утеря бланков строгой отчетности также требует от предпринимателя изготовления новых в количестве, равном количеству пропавших.

Особо стоит отметить, что, если утеря произошла в результате совершения противоправных действий, например, кражи, то в обязательном порядке необходимо оповестить об этом следственные органы.

Таким образом, использование БСО освобождает индивидуального предпринимателя от обязанности использования контрольно-кассовой техники, но в то же время обязывает к соблюдению весьма строгих требований.

Поэтому каждый предприниматель должен четко знать, как учитывать, выдавать и как списать бланки строгой отчетности. Для этого стоит изучить упомянутое в начале статьи Положение и сформировать свою учетную политику в области применения БСО.

Книга учета бланков строгой отчетности должна быть у любого предпринимателя, даже если все расчеты ведутся безналичным способом.

Ведь перипетии бизнеса таковы, что в любой момент может возникнуть ситуация необходимости применения таких документов.

Тем более, что государственный реестр БСО в России не существует, а это значит, что в любой момент может появиться определенная форма документа, которая должна будет использоваться при осуществлении того или иного вида деятельности. Всегда надо быть готовым к подобным неожиданностям.

К содержанию

Использование бланков строгой отчетности:

Акт списания бланков строгой отчетности. Образец 2021

Акт списания бланков строгой отчетности, образец и бланк которого доступны для скачивания чуть ниже, является важным для многих организаций документом. Он подтверждает факт уничтожения БСО.

ФАЙЛЫ

Скачать пустой бланк акта списания бланков строгой отчетности .xlsСкачать образец акта списания бланков строгой отчетности .xls

Бланк строгой отчетности – это бумага, которая подтверждает факт получения денежных средств от граждан. Оплата поступает юридическому лицу или ИП за предоставленные услуги. Оформлять операции между юридическими лицами БСО категорически запрещается.

Законодательная база

Списание бланков строгой отчетности в законе регулируется Постановлением Правительства №359 от 6 мая 2008 года. Именно в нем описаны все нюансы процедуры. Также рекомендации по работе с БСО описывается в Приказе Минфина №52Н от 30 марта 2015 года. Это два основных документа, и ими следует руководствоваться при возникновении вопросов по теме.

https://www.youtube.com/watch?v=ud9P24ka3F0

Правила предписывают хранить акты подобного рода 5 лет (а точнее, их корешки). Даже если при заполнении БСО была допущена ошибка, его нельзя сразу же уничтожать. Как только документ был заполнен, он автоматически должен храниться до момента списания.

Обязательна ли именно такая форма

Муниципальные и государственные учреждения для этих целей с успехом используют форму 0504816 по ОКУД. Для них она утверждена законодательно и зафиксирована в качестве единственно возможной.

С коммерческими же организациями процедура может быть мягче. Компания вправе сама разработать и закрепить за собой право использовать тот или иной бланк для заполнения акта списания бланков строгой отчетности.

Но для этого нужно вносить его в учетную политику, разрабатывать приказ.

Таким образом, перспективу самостоятельного формирования рассматривают редко. Чаще всего скачивается обычный и принимаемый «на ура» проверяющими органами бланк формы 0504816. Он закрепился в деловых кругах. Кроме того, он удобен и имеет графы для размещения всех необходимых данных.

Важные условия

В приводимой документации помарки и исправления недопустимы.

Еще один значительный нюанс: для заполнения акта нужно отдельным приказом созывать комиссию.

Последняя выбирает из своих членов председателя. Именно эти люди будут нести ответственность в случае, если ситуация с бланками строгой отчетности выйдет из-под контроля. Они расписываются в документе в знак подтверждения факта окончательного списания БСО.

Элементы документа

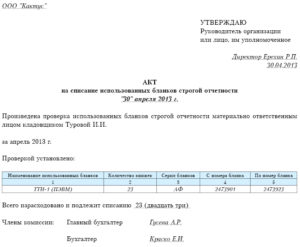

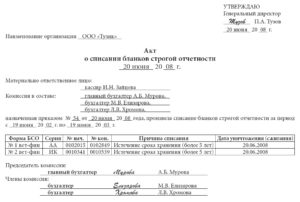

Акт списания бланков строгой отчетности устроен достаточно просто. В начале его располагается:

- Ссылка на законодательный акт, который предписывает его использование. Она содержится только в тех формах, которые не формируются организациями самостоятельно. Малейшее расхождение с типовой формой – и организация не имеет права публиковать ссылку на закон правом верхнем углу.

- Виза руководителя учреждения. Она включает в себя: подпись, расшифровку подписи, должность начальника, печать организации (при наличии таковой).

- Наименование документа с присвоенным ему номером. Именно этот номер вместе с датой подписания акта являются его опознавательным знаком при занесении в последующие регистрационные документы.

- Мини-таблица с кодами. Там расположены: код по ОКУД (он уже проставлен в прилагаемом бланке), дата подписания акта, код по ОКПО.

- Название организации. При необходимости – наименование структурного подразделения. Этот пункт особенно актуален при списании бланков строгой отчетности при проведении инвентаризации в рамках одного их подразделении компании.

- ФИО материально ответственного лица, его должность.

- Бухгалтерская информация: кредит и дебет счета, по которому проводится акт. Эта информация заполняется уже после поступления акта списания бланков строгой отчетности в бухгалтерию.

- Перечисление состава комиссии. Оно включает ФИО председателя (отдельно) и членов комиссии с указанием должностей.

Продолжается документ ссылкой на приказ, сформировавший перечисленную комиссию по уничтожению БСО. Ниже обязательно должен быть обозначен период, в который произойдет списание документов.

Основная часть акта списания бланков строгой отчетности – это таблица с перечислением пригодных к уничтожению документов. Удобство таблицы в обилии данных, которые в нее могут быть помещены. Хотя приведенная в бланке таблица предполагает указание в каждой из строк:

- Номера и серии бланка, подлежащего списанию.

- Причины списания.

- Даты уничтожения документа.

Продолжительность таблицы определяется только конкретными условиями, в частности, количеством БСО, трудностью принятия решения об их списании и пр.

Заключительная часть документа, которая может располагаться как на той же странице, так и на значительном расстоянии от начала (смотря по объему прикрепляемой таблицы), – это подписи комиссии во главе с председателем. Каждая подпись требует расшифровки. Также здесь указываются должности всех, кто ставит свои «автографы».

При каких условиях БСО подлежат уничтожению

Организация имеет право уничтожить любой из бланков строгой отчетности, только если у него истек пятилетний срок хранения. В дополнение к этому в организации не должна проводиться инвентаризация.

https://www.youtube.com/watch?v=R_P40af4lgI

Согласно существующему законодательству, списание бланков строгой отчетности возможно только в случае, если инвентаризация проводилась более месяца назад. Однако именно факт проведения инвентаризации на практике служит отправной точкой для списания корешков бланков строгой отчетности, срок которых вышел.

Если бланк испорчен

Испорченный бланк вопреки распространенному убеждению не подлежит уничтожению сразу же. По закону он хранится так же, как и корешки действующих БСО, 5 лет. Он тоже регистрируется в книгах учета организации. Это нужно для соблюдения хронологического порядка, создания и поддержания системы в документообороте бланков строгой отчетности.

Таким образом, это действие закреплено законодательством не просто так. Любой произвольно взятый бланк строгой отчетности из регистрационных документов не старше 5 лет должен быть доступен для изучения.

За заполнение акта списания бланков строгой отчетности отвечает руководитель организации. Однако в большинстве случаев он перепоручает эти обязанности своим работникам. Это может быть кадровик, бухгалтер или любой другой сотрудник. Главное, чтобы этот функционал значился в трудовом договоре сотрудника.