С 1 января 2021 года организации и ИП на ЕСХН освобождаются от обязанности по уплате налога на имущество организаций и налога на имущество физлиц.

Это касается имущества, используемого ими при производстве сельскохозяйственной продукции, первичной и последующей (промышленной) переработке и реализации этой продукции, а также при оказании услуг сельскохозяйственными товаропроизводителями).

К сельскохозяйственной продукции относятся продукция растениеводства сельского и лесного хозяйства и продукция животноводства (в том числе полученная в результате выращивания и доращивания рыб и других водных биологических ресурсов), конкретные виды которых определяются Правительством РФ в соответствии с Общероссийским классификатором продукции по видам экономической деятельности.

Порядок отнесения продукции первичной переработки, произведенной из сельскохозяйственного сырья собственного производства, устанавливается Правительством РФ.

Следовательно, при соблюдении вышеназванных условий налогоплательщики ЕСХН в отношении указанного имущества вправе применить освобождение по налогу на имущество.

А как быть, если плательщики ЕСХН совмещают этот режим, например, с ЕНВД?

В части имущества, полностью используемого организацией в предпринимательской деятельности, подлежащей налогообложению ЕСХН, для производства сельскохозяйственной продукции, первичной и последующей (промышленной) переработки и реализации этой продукции, а также при оказании услуг сельскохозяйственными товаропроизводителями, налог на имущество организаций не уплачивается.

Что касается ОС, используемых для иных видов предпринимательской деятельности, то их стоимость включается в налоговую базу по налогу на имущество организаций, если иное не установлено главами НК, касающимися специальных налоговых режимов.

Если имущество используется сельскохозяйственными товаропроизводителями как в деятельности, облагаемой ЕСХН, так и в иной деятельности и по данному имуществу невозможно обеспечить раздельный бухгалтерский учет, то остаточную стоимость имущества, являющегося объектом налогообложения по налогу на имущество организаций, следует определять пропорционально сумме выручки от реализации продукции (работ, услуг), полученной в процессе иной деятельности, в общей сумме выручки от реализации продукции (работ, услуг) организации.

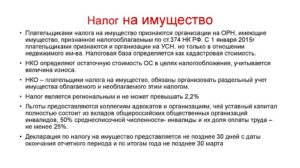

Налог на имущество физлиц исчисляется в отношении объектов недвижимого имущества налоговыми органами на основании сведений, представленных в налоговые органы органами, осуществляющими государственный кадастровый учет и государственную регистрацию прав, и уплачивается индивидуальными предпринимателями на основании соответствующего налогового уведомления.

112buh.com

- Плательщики ЕСХН

- Объект ЕСХН

- ЕСХН: налоговый период и отчетный период

- Расчет ЕСХН

- Ставка ЕСХН

- Налог на имущество на ЕСХН в 2021 году

- Революционные нововведения для ЕСХН

- Что изменилось в уплате налога на имущество при ЕСХН

- Какое имущество облагается налогом

- Разделить объекты нельзя обложить налогом

- Итог: определение базы имущественного налога

- Цифровые лимиты имущественного налога

- Алгоритм расчета налога на имущество

- Единый сельскохозяйственный налог для ИП

- Кто имеет право применять ЕСХН

- Переход на ЕСХН для ИП и организаций

- Особенности уплаты налогов для ИП и организаций на ЕСХН

- Учет и отчетность ИП и организаций на ЕСХН

- Совмещение есхн с другими налоговыми режимами

- Тоже может быть полезно:

- Налог на имущество при есхн в 2021 году

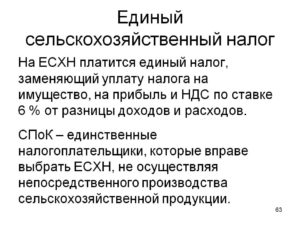

- Единый сельскохозяйственный налог (есхн)

- Единый сельскохозяйственный налог (есхн) в 2021 году

- Инструктаж → движимое имущество снова обложено налогом. что это значит?

- Налогообложение движимого имущества: изменения — 2021, 2021

- Налог на имущество для есхн 2021 г что облагается какие объекты

- Есхн налог на имущество — Ваш юрист

- С 1 января 2021 года сельхозпроизводители обязаны платить новые налоги

- ЕСХН: что нас ждет в 2021 и 2021 годах?

Плательщики ЕСХН

ЕСХН платят организации и ИП, являющиеся сельскохозяйственными товаропроизводителями и перешедшие на этот спецрежим (п. 1 ст. 346.2 НК РФ).

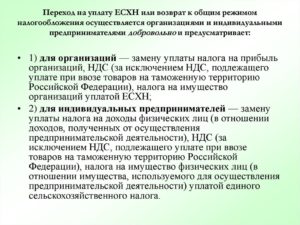

Организации и ИП, перешедшие на уплату ЕСХН, освобождаются от уплаты некоторых налогов (п. 3 ст. 346.1 НК РФ):

Объект ЕСХН

Объектом обложения ЕСХН являются доходы, уменьшенные на расходы (ст. 346.4 НК РФ).

Для целей ЕСХН учитываются доходы, которые определяются в порядке, установленном п. 1, 2 ст. 248 НК РФ (п. 1 ст. 346.5 НК РФ). При этом в налоговую базу не включаются:

Полученные доходы плательщики ЕСХН уменьшают на расходы, перечень которых содержится в п. 2 ст. 346.5 НК РФ. К таким расходам, в частности, относятся:

Более подробно об учете доходов и расходов в целях уплаты ЕСХН можно прочесть в п. 2-5.1 ст. 346.5 НК РФ.

ЕСХН: налоговый период и отчетный период

Отчетным периодом по ЕСХН является полугодие, а налоговым – календарный год (ст. 346.7 НК РФ).

Расчет ЕСХН

Плательщики ЕСХН должны перечислить в бюджет аванс по итогам отчетного периода, а по итогам года – произвести доплату налога. Сумма аванса рассчитывается по следующей формуле (п. 2 ст. 346.9 НК РФ):

Аванс за полугодие = Налоговая база за полугодие х Ставка налога

Налоговой базой в целях уплаты аванса признается сумма фактически полученных за полугодие доходов, уменьшенная на сумму произведенных за этот же период расходов.

https://www.youtube.com/watch?v=TNTBqfzBL68

Формула расчета суммы налога такая:

Налог за год = Налоговая база за год х Ставка налога

Налоговой базой в данном случае является сумма фактически полученных за отчетный год доходов, уменьшенная на сумму расходов, понесенных за этот календарный год.

Кстати, налоговую базу при расчете ЕСХН по итогам года плательщик вправе уменьшить на сумму убытка, полученного в предыдущих налоговых периодах (п. 5 ст. 346.6 НК РФ).

Сумма налога, которую нужно доплатить по итогам года считается так (п. 3 ст. 346.9 НК РФ):

Налог к доплате по итогам года = Налоговая база за год х Ставка налога – Аванс за полугодие

Ставка ЕСХН

Налог на имущество на ЕСХН в 2021 году

Единый сельскохозяйственный налоговый режим долгое время не относился к популярным спецрежимам налогообложения, поскольку не так много предпринимателей выбрали своей стезей сельхозпродукцию.

Однако в свете последних политических событий, в том числе наложения западных санкций, сельхозпроизводителей стало значительно больше.

Поэтому законодатели несколько пересмотрели налоговое бремя для тех, кто будет на ЕСХН в 2021 году и далее.

Какие нововведения ждут плательщиков ЕСХН? Как будет производиться оплата ими налога на имущество, а в каких случаях платить не понадобится? Как рассчитывать и учитывать этот налог? Обо всем этом мы расскажем в нашей статье.

Революционные нововведения для ЕСХН

Налоговый кодекс РФ получил несколько поправок в статьях, касающихся налогообложения на ЕСХН: для этого был принят Федеральный закон 27.11.2021 №335-ФЗ о внесении соответствующих изменений. Главных новшеств два:

- введение уплаты НДС в 2021 года;

- изменение оснований для освобождения от налога на имущество с 2021 года.

ОБРАТИТЕ ВНИМАНИЕ! Ограничения освобождения от налога на имущество означают, что теперь он обязателен к уплате, за исключением оговоренных НК РФ ситуаций.

Что изменилось в уплате налога на имущество при ЕСХН

Как мы помним, до недавнего времени производители сельскохозяйственной продукции, выбравшие для налогообложения систему ЕСХН, были полностью освобождены от уплаты налога на имущество организаций.

Что касается выбравших такой режим индивидуальных предпринимателей, они должны были оплатить налог на имущество физлиц только с той недвижимости, которая не служила им для их деятельности. С 01.01.

2021 года положение несколько изменится: налоговая нагрузка на сельскохозяйственный бизнес возрастает.

В пункте 3 статьи 346.1 Налогового кодекса России говорится о том, что отныне предприниматели на ЕСХН становятся плательщиками налога на имущество. Не оплачивать его разрешено лишь со следующих объектов:

- непосредственно применяющихся для производства профильной (сельскохозяйственной) продукции;

- используемых для первичной и промышленной переработки полученной продукции;

- нужных для оказания услуг производителями сельхозтоваров.

Эти условия одинаковы как для организаций, так и для сельхозпроизводителей — ИП.

Какое имущество облагается налогом

Налоговый кодекс обозначил сферу применения налогооблагаемого имущества, но не уточнил, какие именно его объекты имеются в виду, не разделил его по квалификационным признакам, по видам применения в сельхоздеятельности и пр. Поэтому возможны разночтения в отношении определения налоговой базы, которые могут стать причиной конфликтов с налоговой службой. Что же делать, чтобы их избежать?

Поскольку закон является новым, поправки вступили в силу относительно недавно, еще не сложилось системы его функционирования, не было прецедентов по возникшим спорам. Во избежание неоднозначных ситуаций рекомендуем перед тем, как разделить облагаемое налогом имущество и освобожденное от него, проконсультироваться в своей территориальной ИНФС.

ВАЖНО! Желательно попросить у сотрудников налоговой службы письменные разъяснения: это избавит вас от возможных проблем в будущем и станет аргументом в вашу пользу в любых спорах.

https://www.youtube.com/watch?v=PXpg8N4sHyk

По общему правилу в базу налога на имущество входят все движимые и недвижимые (учитываемые по кадастровой стоимости) объекты, кроме земельных участков и транспортных средств: для них существуют отдельные налоги (земельный и транспортный).

Разделить объекты нельзя обложить налогом

В этой фразе запятая может быть до или после слова «нельзя» – от этого зависит предполагаемая налоговая база.

Критерием распределения имущественной базы на облагаемую и необлагаемую данным налогом является раздельный бухгалтерский учет.

ВАЖНАЯ ИНФОРМАЦИЯ! Особенности раздельного учета облагаемого и необлагаемого имущества должны быть отражены во внутренней учетной политике организации.

Но что делать, если по факту часть имущества применяется одновременно и для сельскохозяйственной, и для иной предпринимательской деятельности? В таких случаях обычно затруднительно провести раздельный бухучет объектов основных средств.

На помощь придет вспомогательный способ определения налогооблагаемой доли, основанный на результате предпринимательской деятельности, а именно выручке от реализации (оказании услуг, работ). Следует сравнить выручку от сельскохозяйственной деятельности с выручкой от иной деятельности, выполняемой с помощью данного ОС.

Остаточная стоимость такого имущества определяется пропорционально доле дохода от иной, не сельскохозяйственной деятельности, в общей сумме выручки организации.

В число объектов, безусловно облагаемых налогом на имущество по новому законодательству, попадут:

- административные здания фирмы;

- офисные помещения;

- жилой и гостиничный фонд;

- общежития для рабочих;

- столовые и т.п.

К СВЕДЕНИЮ! Налог платит не только собственник данных объектов, но и предприниматель или фирма на ЕСХН, взявшие их в аренду или зафрахтовавшие.

Итог: определение базы имущественного налога

Исходя из информации Письма Минфина №03-11-10/2342 от 18 января 2021 года, налог на имущество организаций исчисляется по следующим основаниям:

- если основное средство применяется по профилю ЕСХН, налог на это имущество платить не нужно;

- если ОС используют для другой приносящей доход деятельности, оно становится налоговой базой;

- параллельное использование ОС делает основанием для исчисления долю выручки организации от несельскохозяйственных видов деятельности в общей доходной денежной массе;

- имущество, находящееся на консервации, не входит в налогооблагаемую базу независимо от сферы его целенаправленного применения.

Для предпринимателей — физических лиц на ЕСХН налоговая база по имущественному налогу исчисляется налоговиками, затем присылается уведомление, согласно которому и следует произвести оплату. Облагаются налогом объекты недвижимости ИП: сведения о них подаются в ИНФС органами государственного кадастрового учета и органами, регистрирующими имущественные права.

ВАЖНАЯ ИНФОРМАЦИЯ! ИП не должны будут предоставлять подтверждающие льготу документы ИНФС: налоговики сами будут брать сведения из соответствующих источников и запросят бумаги, только если данные невозможно получить из иных источников. Сообщить о льготе можно будет без личного визита – в электронной форме.

Цифровые лимиты имущественного налога

Налог на имущество платится с объектов, входящих в состав ОС, использующихся более 1 года. Регионами устанавливаются собственные ставки (федеральные законы утверждает лишь максимальную), возможность льгот и полного освобождения. В таблице представлены важные цифры, касающиеся ограничений по ставкам налога на имущество, в том числе и для плательщиков ЕСХН.

Предельные ставки налога и сроки подачи деклараций

| по среднегодовой стоимости | по кадастровой стоимости | максимальный | минимальный |

| 2,2% | 2% | 1,1% | 0% |

| В регионах ставка может быть снижена | Регион вправе установить льготу или полностью убрать налог |

Алгоритм расчета налога на имущество

Как уже говорилось, ИП платят данный налог по присланному налоговой уведомлению. Рассчитывать налог самостоятельно им не нужно, в отличие от организаций, которые должны регулярно производить расчет имущественного налога и подавать налоговую декларацию. Это делается в следующей последовательности.

- Уточните по объектам учета, какие ОС входят в налогооблагаемую базу.

- Проверьте, обладает ли организация региональными правами на льготы по данному налогу.

- Выясните базу для налогового исчисления: среднегодовую или кадастровую стоимость объекта недвижимости, остаточную стоимость движимого объекта.

- Выберите необходимую формулу для исчисления налога:

- для среднегодовой стоимости: СР-Г.СТ. х СТ. / 4, где СР-Г.-СТ. – среднегодовая стоимость ОС, а Ст. – действующая в данном регионе ставка;

- для кадастровой стоимости – К. СТ х Ст / 4, где К. СТ. – кадастровая стоимость основного средства.

- По налоговым ставкам, действующим в данном регионе, вычислите сумму налога.

- Ежеквартально вносите авансовые платежи.

По авансовым платежам следует сдавать отчет раз в квартал, а по итогам учетного года сдается декларация по налогу на имущество.

https://www.youtube.com/watch?v=UZ4P9tLw6TM

ОБРАТИТЕ ВНИМАНИЕ! С 2021 года действуют новые формы подачи сведений, утвержденные приказом ФНС №ММВ-7-21/271@от 31 марта 2021 г.

Единый сельскохозяйственный налог для ИП

Единый сельскохозяйственный налог (ЕСХН) — это специальный режим налогообложения, который предназначен для сельскохозяйственных товаропроизводителей. Перечень товаропроизводителей содержится в пункте 2 и 2.1 статьи 346.2 Налогового кодекса РФ.

В нашей сегодняшней публикации мы расскажем читателю о том, как перейти на ЕСХН, как вести учет и отчетность, какие налоги должны платить субъекты хозяйствования на ЕСХН и от каких налогов они освобождаются.

Понятие «сельскохозяйственная продукция» в Налоговом кодексе РФ

В пункте 3 статьи 346.2 Налогового кодекса определяется понятие «сельскохозяйственная продукция»:

«В целях настоящего Кодекса к сельскохозяйственной продукции относятся продукция растениеводства сельского и лесного хозяйства и продукция животноводства (в том числе полученная в результате выращивания и доращивания рыб и других водных биологических ресурсов), конкретные виды которых определяются Правительством Российской Федерации в соответствии с Общероссийским классификатором продукции. При этом применительно к сельскохозяйственным товаропроизводителям, указанным в пункте 2.1 настоящей статьи, к сельскохозяйственной продукции относятся также уловы водных биологических ресурсов, рыбная и иная продукция из водных биологических ресурсов, которые указаны в пунктах 4 и 5 статьи 333.3 настоящего Кодекса, уловы водных биологических ресурсов, добытых (выловленных) за пределами исключительной экономической зоны Российской Федерации в соответствии с международными договорами Российской Федерации в области рыболовства и сохранения водных биологических ресурсов, рыбная и иная произведенная на судах рыбопромыслового флота продукция из водных биологических ресурсов, добытых (выловленных) за пределами исключительной экономической зоны Российской Федерации в соответствии с международными договорами Российской Федерации в области рыболовства и сохранения водных биологических ресурсов.»

Кто имеет право применять ЕСХН

В п.2.1. главы 346.2 НК РФ определено, что использовать в предпринимательской деятельности специальный режим налогообложения имеют право:

1.

Организации и индивидуальные предприниматели, производящие сельскохозяйственную продукцию, осуществляющие ее первичную и последующую (промышленную) переработку (в том числе на арендованных основных средствах) и реализующие эту продукцию, при условии, если в общем доходе от реализации товаров (работ, услуг) таких организаций и индивидуальных предпринимателей доля дохода от реализации произведенной ими сельскохозяйственной продукции, включая продукцию ее первичной переработки, произведенную ими из сельскохозяйственного сырья собственного производства, составляет не менее 70 процентов.

2.

Сельскохозяйственные потребительские кооперативы (перерабатывающие, сбытовые (торговые), снабженческие, садоводческие, огороднические, животноводческие), признаваемые таковыми в соответствии с Федеральным законом от 8 декабря 1995 года N 193-ФЗ «О сельскохозяйственной кооперации», у которых доля доходов от реализации сельскохозяйственной продукции собственного производства членов данных кооперативов, включая продукцию первичной переработки, произведенную данными кооперативами из сельскохозяйственного сырья собственного производства членов этих кооперативов, а также от выполненных работ (услуг) для членов данных кооперативов составляет в общем доходе от реализации товаров (работ, услуг) не менее 70 процентов.

3. Градо- и поселкообразующие российские рыбохозяйственные организации, численность работающих в которых с учетом совместно проживающих с ними членов семей составляет не менее половины численности населения соответствующего населенного пункта.

4. Сельскохозяйственные производственные кооперативы (включая рыболовецкие артели (колхозы).

5. Рыбохозяйственные организации и индивидуальные предприниматели при соблюдении ими следующих условий:

- если средняя численность работников, не превышает за налоговый период 300 человек;

- если в общем доходе от реализации товаров (работ, услуг) доля дохода от реализации их уловов водных биологических ресурсов и (или) произведенной собственными силами из них рыбной и иной продукции из водных биологических ресурсов составляет за налоговый период не менее 70 процентов;

- если они осуществляют рыболовство на судах рыбопромыслового флота, принадлежащих им на праве собственности, или используют их на основании договоров фрахтования.

С 01.01.2021 ФЗ № 216 от 26.06.2021 года этот перечень был расширен:

Применять ЕСХН вправе ООО и ИП, которые оказывают услуги сельскохозяйственным производителям в области животноводства и растениеводства. К этим услугам НК РФ относит:

В растениеводстве: подготовка полей, посев, возделывание и выращивание сельскохозкультур, опрыскивание, обрезка фруктовых деревьев и винограда, пересаживание риса, рассаживание свеклы, уборка урожая, обработка семян до посева.

https://www.youtube.com/watch?v=eyfU4IH0oQg

В животноводстве: обследование состояния стада, перегонка скота, выпас скота, выбраковка сельскохозяйственной птицы, содержание сельскохозяйственных животных и уход за ними.

При условии, что доля дохода от реализации указанных выше услуг должна составлять не менее 70% в общем доходе.

Переход на ЕСХН для ИП и организаций

Переход на Единый сельскохозяйственный налог (ЕСХН) носит добровольный характер. Для того чтобы осуществить переход на данную систему налогообложения, ИП или организации необходимо по месту жительства (или по месту нахождения организации) подать в территориальный орган соответствующее заявление, которое может быть составлено в произвольной форме или по форме № 26.1–1.

Эта форма уведомления о переходе на ЕСХН утверждена Приказом ФНС России от 28.01.2013 № ММВ-7-3/41@.

В заявлении ИП или организации обязательно указываются такие данные, как доля дохода от реализации произведенной собственными силами сельхозпродукции в общем доходе от всех видов деятельности (за предшествующий год). Ее размер должен быть не менее 70%.

В пункте 6 статьи 346.2 Налогового кодекса РФ уточняется, кто не может переходить на ЕСХН:

Не вправе переходить на уплату единого сельскохозяйственного налога:

- Организации, имеющие филиалы и (или) представительства;

- Организации и индивидуальные предприниматели, занимающиеся производством подакцизных товаров;

- Организации и индивидуальные предприниматели, осуществляющие предпринимательскую деятельность в сфере игорного бизнеса;

- Бюджетные учреждения.

Переход на ЕСХН можно осуществлять с начала налогового периода (с начала календарного года) или с даты государственной регистрации ИП (организации).

Особенности уплаты налогов для ИП и организаций на ЕСХН

В случае применения ЕСХН, налогоплательщики освобождены от уплаты некоторых налогов и взносов.

ИП на ЕСХН не уплачивают:

- налог на имущество (если местными властями не определена кадастровая стоимость объекта недвижимости) ;

- НДФЛ;

- НДС (кроме налога на ввоз товара на таможенную территорию РФ).

Организации на ЕСХН не уплачивают:

- налог на имущество (если местными властями не установлена кадастровая стоимость объекта недвижимости);

- налог на прибыль организаций;

- НДС (кроме налога на ввоз товара на таможенную территорию РФ).

В статье 346.7 Налогового кодекса ЕСХН предусматривает налоговый период — календарный год, а отчетный период — полугодие.

Объектом налогообложения ЕСХН выступают Доходы, уменьшенные на величину Расходов (статья 346.4 Налогового кодекса РФ).

ЕСХН вычисляется по следующим показателям: объект налогообложения умножается на 6% ставку налога (статья 346.9 Налогового кодекса). Законодательство РФ разрешает на местных уровнях снижать налоговую ставку ЕСХН.

Перечень состава расходов содержится в пункте 2 статьи 346.5 Налогового кодекса РФ.

Учет и отчетность ИП и организаций на ЕСХН

Организации, исходя из показателей своей деятельности для исчисления налоговой базы и суммы ЕСХН, на основе главы 26.1 Налогового кодекса РФ, должны вести бухгалтерский учет.

ИП на ЕСХН должны вести учет доходов и расходов в Книге учета доходов и расходов индивидуальных предпринимателей. В Приказе Минфина России от 11.12.2006 № 169н (в редакции приказа Минфина России от 31.12.2008 № 159н) содержатся детали заполнения Книги учета доходов и расходов.

Причем, если КУДиР при ЕСХН планируется вести на бумажном носителе, она должна быть заверена подписью должностного лица налогового органа и скреплена печатью налогового органа до начала ее ведения.

Если КУДиР велась в электронном формате, то после ее выведения на бумажные носители она по окончании налогового периода должна быть представлена в налоговый орган для заверения должностным лицом налогового органа не позднее 31 марта года, следующего за отчетным.

Сроки и порядок подачи декларации по ЕСХН отражены в статье 346.10 Налогового кодекса Российской Федерации.

https://www.youtube.com/watch?v=xERO1C_Ber0

Декларацию по ЕСХН ИП и организациями подается в налоговый орган не позже 31 марта (года, следующего за истекшим налоговым периодом) один раз в год.

Налог ЕСХН уплачивается дважды в год — за полугодие (авансовый платеж по налогу) и за год (статья 346.9 Налогового кодекса).

Совмещение есхн с другими налоговыми режимами

ЕСХН можно применять совмещая с ПСН (патентная система) и ЕНВД (единый налог на вмененный доход), если на ПСН и ЕНВД осуществляется отличный от ЕСХН вид предпринимательской деятельности.

Причем при совмещении ЕСХН и ЕНВД (или ПСН) предприниматели обязаны вести раздельный учет доходов и расходов.

В случае невозможности разделения расходов при расчете налоговой базы по ЕСХН и ЕНВД (ПСН), эти расходы распределяются пропорционально долям доходов в общем объеме доходов, полученных при применении указанных специальных налоговых режимов.

Доходы и расходы по видам деятельности, переведенным на ЕНВД (ПСН), при расчете налоговой базы по единому сельхозналогу учитываться не должны (п. 10 ст. 346.6 НК РФ НК РФ).

Материал актуализирован в соответствии с изменениями законодательства РФ 26.01.2021

Тоже может быть полезно:

/ Таможенное право / Налог на имущество для есхн 2021 г что облагается какие объекты

На этом сложный процесс подготовки к уплате налога на имущество в 2021 году еще не закончен: Налоговый кодекс РФ предусматривает использование различных ставок от 0 % до 2,2 % в отношении того или иного имущества. Следовательно, вам необходимо будет разделить имущество в учете, объединив их в группы в зависимости от применяемых налоговых ставок.

И это еще не все! Вам необходимо будет выделить объекты, которые относятся первую или во вторую амортизационную группу в соответствии с Классификацией основных средств, утвержденной Правительством РФ, так как эти объекты не облагаются налогом на имущество на основании подп. 8 п. 4 ст. 374 НК РФ. К таким объектам можно отнести компьютеры, сервер, ноутбуки и пр.

имущество со сроком полезного использования до трех лет.

Если в вашей организации учет автоматизирован, то зайти в справочники по основным средствам и изменить настройки по налогу на имущество не составит труда, открыть новые субсчета к счетам 01 «Основные средства» и 02 «Амортизация основных средств» также при использовании бухгалтерской программы будет несложно. Да и изменить разные налоговые ставки по объектам основных средств с учетом автоматизации легко. Не позавидуешь тем бухгалтерам, которые все еще вручную ведут амортизационные ведомости, книги по движению основных средств, оборотно-сальдовые ведомости по счетам 01 «Основные средства» и 02 «Амортизация основных средств», «от руки заполненные» инвентарные карточки.

Как они со всем этим переходом будут справляться — страшно представить. Да и впоследствии правильно посчитать налог на имущество при ручном ведении учета – очень сложная задача.

Налог на имущество при есхн в 2021 году

Важно

Налогового кодекса РФ, плательщики ЕСХН могут также потерять право применять данную форму налогообложения, если в течение календарного года не будут соответствовать признакам сельхозпроизводителя.

По законодательному регламенту, они могут снова быть переведены на общую систему налогообложения.

Кто освобождается от налога Исходя из действия ЕСХН, от уплаты налога на прибыль, имущество, НДФЛ освобождаются юридические лица и индивидуальные предприниматели.

Вместе с тем, действие ЕСХН предусматривает своевременную уплату единого налога, а также других сборов, согласно законодательным нормам. И ИП, и организации на ЕСХН обязуются выполнять функции налоговых агентов. Иные льготы, которые возможны в режиме общей системе налогообложения – в ЕСХН не предусматриваются.

Единый сельскохозяйственный налог (есхн)

Деятельность по изготовлению сельскохозяйственной продукции в России на сегодняшний день облагается двумя основными формами налогового исчисления: общей и специальной.

Специальная форма налогообложения – он же единый сельскохозяйственный налог (ЕСХН действует исключительно в рамках данной отрасли.

В данной статье мы разберем главные особенности его использования: кто может использовать ЕСХН? Чем качественно отличается данная форма от общего способа уплаты налоговых сборов? Как соотносится сельскохозяйственный налог с другими режимами? Какие преимущества перехода на ЕСХН в 2021 году Единый сельскохозяйственный налог (ЕСХН) – это популярная в 2021 году форма налогообложения, которая была разработана и внедрена в отрасль деятельности организаций и частных предприятий, производящих сельхозпродукцию и принадлежащих к сфере растение- и животноводства, сельского и лесного хозяйства.

Единый сельскохозяйственный налог (есхн) в 2021 году

Если, рассматривать, к примеру, Новосибирску область, то налог на имущество регулируется Законом от 16.10.

2003 № 142-ОЗ «О налогах и особенностях налогообложения отдельных категорий налогоплательщиков в Новосибирской области», и льгота в отношении движимого имущества пока не предусмотрена. Хотя до конца года еще время есть, будем «держать руку на пульсе» и следить за возможными изменениями.

А вот у наших соседей – красноярцев от налога на имущество освобождено абсолютно все имущество сельхозтоваропроизводителей, как движимое, так и недвижимое, независимо от применяемого режима налогообложения и прочих критериев (Закон Красноярского края от 08 ноября 2007 года № 3-674).

Считаю, что как нашим законодателям, так и органам власти других регионов есть куда стремиться. Поэтому не забывайте следить за своими местными законами и их изменениями.

Инструктаж → движимое имущество снова обложено налогом. что это значит?

Получается, что налоговая нагрузка на плательщиков ЕСХН увеличится не только в части ввода НДС в 2021 году, но, что гораздо значимее, – ввода налога на имущество на все основные средства, не используемые в сельскохозяйственной деятельности.

А ведь большинство сельхозорганизаций имеют на своем балансе детские сады, дома культуры, жилые дома и прочие объекты социальной сферы, которые далеки от сельскохозяйственной деятельности, но при этом стоимость этих объектов, благодаря налогу на имущество, существенно ударит по карману сельхозтоваропроизводителей.

Самый главный вопрос, который встает при внедрении налога на имущество для плательщиков ЕСХН, — как определить, какие именно объекты попадают под льготу, предусмотренную п.

3 ст.

Налогообложение движимого имущества: изменения — 2021, 2021

Часто задаваемые вопросы К началу страницы Какие организации и индивидуальные предприниматели признаются сельскохозяйственными товаропроизводителями? Сельскохозяйственными товаропроизводителями признаются организации и индивидуальные предприниматели, производящие сельскохозяйственную продукцию, осуществляющие ее первичную и последующую (промышленную) переработку и реализующие эту продукцию, при условии, если доля доходов от реализации произведенной ими сельхозпродукции составляет не менее 70 процентов от общего объема их выручки от реализации. Кроме того, сельскохозяйственными товаропроизводителями признаются градо- и поселкообразующие российские рыбохозяйственные организации и рыбохозяйственные организации и индивидуальные предприниматели при соблюдении ими определенных условий.(п. 2 и п. 2.1 ст.

Для перехода на ЕСХН необходимо подать уведомление в налоговый орган Организации Индивидуальные предприниматели Организации уведомляют налоговый орган по месту нахождения организации ИП уведомляют налоговый орган по месту жительства индивидуального предпринимателя Если организация (индивидуальный предприниматель) уже осуществляет деятельность и применяет общий налоговый режим или упрощенную систему налогообложения, то перейти на ЕСХН она (он) может только с начала следующего календарного года. До 31 декабря срок подачи уведомления для действующих организаций/ИП (для перехода на ЕСХН со следующего календарного года) (п. 2 ст. 346.3 НК) В течение 30 дней с даты постановки на учёт организация/ИП может подать уведомление о применении ЕСХН (п. 2 ст.

https://www.youtube.com/watch?v=1o5cFBPG9NA

В данной статье давайте посмотрим, что теперь говорит нам НК РФ в новой редакции, действующей с 1 января 2021 года, в части начисления налога на имущество. Пункт 3 ст. 346.

1 НК РФ гласит: «Организации, являющиеся налогоплательщиками единого сельскохозяйственного налога, освобождаются от обязанности по уплате налога на прибыль организаций (за исключением налога, уплачиваемого с доходов, облагаемых по налоговым ставкам, предусмотренным пунктами 1.

6, 3 и 4 статьи 284 настоящего Кодекса), налога на имущество организаций (в части имущества, используемого при производстве сельскохозяйственной продукции, первичной и последующей (промышленной) переработке и реализации этой продукции, а также при оказании услуг сельскохозяйственными товаропроизводителями)». Аналогичная ситуация и в отношении индивидуальных предпринимателей – плательщиков ЕСХН.

Налог на имущество для есхн 2021 г что облагается какие объекты

Объект налогообложения К началу страницы Объектом налогообложения по ЕСХН являются доходы уменьшенные на величину произведенных расходов (п. 2 ст. 346.4 НК) Расчета налога К началу страницы Сумманалога=Ставканалога* Налоговаябаза Налоговая ставка 6%

- Налоговой базой признается денежное выражение доходов, уменьшенных на величину расходов (п.1 ст. 346.6 НК РФ)

- Доходы и расходы определяются нарастающим итогом с начала года

- Можно уменьшить налоговую базу на сумму убытка, полученного в предыдущих годах (п. 5 ст. 346.6 НК)

Оплата налога и представление отчётности К началу страницы Отчетный период Полугодие Налоговый период Год 1 Платим налог авансом не позднее 25 календарных дней со дня окончания отчетного периода (полугодия). 2 Платим налог по итогам года не позднее 31 марта года, следующего за истекшим налоговым периодом.

Есхн налог на имущество — Ваш юрист

С этого года у плательщиков ЕСХН появилась обязанность уплачивать налог на имущество по основным средствам, не задействованным в производстве, переработке или реализации сельхозпродукции.

Как применять новое правило на практике, мы узнали у Алексея Валентиновича Сорокина.

— Алексей Валентинович, ранее организации — плательщики ЕСХН были освобождены от уплаты налога на имущество. Но с 2021 г. такое освобождение действует лишь в отношении имущества, которое используется:

Какие особенности надо учитывать производителям, претендующим на такое освобождение?

— От уплаты налога на имущество освобождаются исключительно организации, являющиеся сельскохозяйственными товаропроизводителями по правилам НК РФ. Причем имущество, освобождаемое от налогообложения, должно использоваться в указанных выше операциях. При этом надо учитывать, что к сельскохозяйственной продукции относятся:

Конкретный перечень видов продукции, относимой к сельскохозяйственной, утвержден правительством. Также правительством установлены и правила, по которым продукцию можно классифицировать как продукцию первичной переработки, произведенной из сельскохозяйственного сырья собственного производства.

— Освобождаются ли от уплаты налога на имущество основные средства общехозяйственного назначения, к примеру административное здание, забор? Они необходимы для функционирования организации. Но амортизация по ним отражается в бухучете на счете 26 «Общехозяйственные расходы».

— К имуществу, используемому при производстве сельхозпродукции (ее переработке и т. д.), относится:

• имущество, непосредственно используемое для указанных целей. Например, сельскохозяйственная техника, цеха по переработке сельскохозяйственной продукции и тому подобное;

• имущество, обеспечивающее процесс производства и/или реализации. К нему относятся, к примеру, административные здания или помещения, гаражи для сельскохозяйственной техники и тому подобное.

— Имеет ли значение для целей налога на имущество, есть ли у организации доходы, которые не связаны напрямую с деятельностью по производству сельхозпродукции, ее переработке и реализации? К примеру, доходы от сдачи в аренду имущества?

— Условием предоставления вышеуказанного освобождения от налога является использование имущества непосредственно самим сельскохозяйственным производителем, перешедшим на уплату ЕСХН. Получение им дохода от иных видов деятельности напрямую не связано с освобождением.

https://www.youtube.com/watch?v=uzYHXRZ_vs8

Однако в отношении имущества, которое сельхозпроизводитель сдает другому лицу в аренду, это освобождение не применяется. Следовательно, с таких основных средств придется платить налог на имущество.

— Рассмотрим пример: имеется основное средство — гараж. Одна его часть используется в сельскохозяйственной деятельности: для хранения автотехники, применяемой в сельхозпроизводстве. Другая часть того же гаража (большая по площади) сдается в аренду другой организации, не занимающейся сельхозпроизводством. Надо ли уплачивать налог на имущество (полностью или частично)?

— Деление единого объекта пропорционально выручке или другим показателям Кодексом не предусмотрено. Поэтому если имущество полностью или частично используется производителем в сельскохозяйственной деятельности, то на указанное имущество распространяется положение п. 3 ст. 346.1 НК РФ. То есть оно полностью освобождается от налога на имущество.

— Надо ли платить налог на имущество по основным средствам, находящимся в запасе либо временно не используемым в сельскохозяйственных операциях по причине ремонта?

— Налоговая льгота применяется в части имущества, используемого при производстве сельскохозяйственной продукции, первичной и последующей (промышленной) переработке и реализации этой продукции, а также при оказании услуг сельскохозяйственными товаропроизводителями. Следовательно, обязательным условием является подтверждение факта использования имущества в указанных целях в течение налогового периода по ЕСХН. При этом, учитывая сезонный характер отрасли, использование имущества может длиться не весь налоговый период.

— Надо ли плательщику ЕСХН указывать в декларации по налогу на имущество основные средства, которые освобождены от налогообложения по п. 3 ст. 346.1 НК РФ?

— Нет, этого делать не нужно. В декларации по налогу на имущество такие сельскохозяйственные производители должны указывать только налогооблагаемое имущество.

— Если у плательщика ЕСХН нет имущества, которое облагается налогом, должен ли он представлять нулевую декларацию по налогу на имущество (нулевой расчет)?

— Нет, не должен. Ведь по тем налогам, по которым налогоплательщики освобождены от обязанности по их уплате в связи с применением специальных налоговых режимов, не требуется представлять налоговые декларации (расчеты) в части:

Новостная рассылка для бухгалтера

Ежедневно мы отбираем важные для работы бухгалтера новости, экономя ваше время.

Получайте бесплатную рассылку бухгалтерских новостей на электронную почту.

glaniga.ru

С 1 января 2021 года сельхозпроизводители обязаны платить новые налоги

Новые поправки, которые вступают в силу в ближайшее время, касаются компаний и предпринимателей, которые работают на ЕСХН

Федеральный закон от 27.11.2021 г. № 335-ФЗ внес изменения и новые положения в Налоговый кодекс. Часть таких поправок коснулась тех организаций и предпринимателей, которые применяют ЕСХН.

Изменения для ЕСХН

На 2021 год изменений для плательщиков единого сельскохозяйственного налога не предусмотрено. Остается (как было ранее) освобождение от уплаты НДС и остаются правила работы с НДС:

1) Если компания или предприниматель приняли НДС к вычету до перехода на уплату ЕСХН, то он не подлежит восстановлению.

2) Сумма НДС, предъявленная в период уплаты ЕСХН, после ухода с данного спецрежима не подлежит вычету.

3) Сумму «входного» НДС по приобретенным товарам, работам и услугам можно включать в расходы, если к расходам отнесена стоимость этих товаров, работ и услуг.

Но с 1 января 2021 года следует обратить внимание на следующее: компании и ИП, перешедшие на уплату единого сельхозналога, будут признаны плательщиками НДС.

С 1 января 2021 года плательщики ЕСХН будут делать вычеты и восстанавливать НДС на общих основаниях. Кроме того, с января 2021 года утратит силу подпункт 8 пункта 2 статьи 346.5 НК РФ, позволяющий относить к расходам «входной» НДС.

Однако, плательщики ЕСХН не должны забывать о том, что они вправе с 1 января 2021 года воспользоваться правом на освобождение от НДС в рамках статьи 145 НК РФ.

Правила для компаний и ИП на ЕСХН для получения освобождения от НДС:

1. Компания или предприниматель должны заявить право на освобождение от НДС в том же календарном году, когда они перешли на уплату единого сельхозналога.

2. В предшествующем налоговом периоде по ЕСХН доход от «сельскохозяйственных» видов деятельности (без учета самого единого налога) не должен превышать установленного лимита.

https://www.youtube.com/watch?v=dErX6wvf80U

Лимит на 2021 год равен 100 млн руб.

Лимит на 2021 год равен 90 млн руб.

Лимит на 2021 год равен 80 млн руб.

Лимит на 2021 год равен 70 млн руб.

Лимит на 2022 год равен 60 млн руб.

Что надо сделать для получения освобождения от НДС?

Плательщики ЕСХН, получившие право на освобождение от НДС, обязаны представить в свою налоговую инспекцию письменное уведомление. Сделать это нужно не позднее 20-го числа месяца, начиная с которого используется право на освобождение.

Кроме изменений по НДС вышеуказанным Федеральным законом были внесены поправки, касающиеся и налога на имущество. Компании и ИП, которые уплачивают единый сельскохозяйственный налог, обязаны будут платить налог на имущество.

Плательщики ЕСХН будут продолжать пользоваться освобождением от налога на имущество только в отношении имущества, используемого при производстве сельскохозяйственной продукции, первичной и последующей (промышленной) переработке и реализации этой продукции, а также при оказании услуг сельскохозяйственными товаропроизводителями).

taxpravo.ru

ЕСХН: что нас ждет в 2021 и 2021 годах?

Специальный налоговый режим ЕСХН до недавнего времени не был популярным среди возможных систем налогообложения.

Однако, в связи с санкциями, произошел заметный рост количества сельхозтоваропроизводителей.

Поэтому законодателей явно заинтересовал вопрос о налогообложении данного, очень специфического, вида деятельности. В статье рассмотрим, что ждет в ближайшем будущем плательщиков налога ЕСХН.

Курсы повышения квалификации для бухгалтеров и главных бухгалтеров на ОСНО и УСН. Учтены все требования профстандарта «Бухгалтер». Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы.

В 2021 и 2021 годах были приняты революционные поправки в налоговое законодательство — плательщики ЕСХН становятся плательщиками НДС с 2021 года, а с 2021 года обязаны уплачивать налог на имущество организаций (с учетом некоторых ограничений).

Кроме того, Федеральный закон от 07.03.2021 № 51-ФЗ «О внесении изменения в статью 346.8 части второй Налогового кодекса Российской Федерации» расширил полномочия субъектов РФ в части установления дифференцированных налоговых ставок по ЕСХН.

Рассмотрим нововведения подробнее.