Безналичные деньги — это финансы, расположенные на банковских счетах, закреплённых за физическими или юридическими лицами и используемые ими для оплаты покупок, услуг или проведения денежных сделок.

К безналичному денежному обороту относятся абсолютно все платежи, производимые без печатных денежных знаков.

Другими словами, финансовые операции производятся посредством соответствующих записей о состоянии счетов плательщиков и получателей без применения наличных средств.

- Суть и предназначение безналичных денег

- Виды безналичных расчётов

- Электронные деньги

- Безналичные расчёты граждан

- Отличие безналичных расчётов

- Преимущества и недостатки

- Бухгалтерский учет безналичных денежных средств

- Открытие расчетного счета в банке

- Формы расчетов

- Бухгалтерский учет платежных операций по счету расчета

- Учет наличных и безналичных денежных средств

- Документальное сопровождение контроля наличных средств

- Бухгалтерские проводки при контроле наличных средств

- Расчетный счет

- Бухгалтерские проводки при контроле безналичных средств

- Учет расчетов безналичными денежными средствами

- Как открыть расчетный счет в банковском учреждении

- Формы безналичных расчетов

- Бухучет операций

- Бухучет безналичных расчетов на счете 51

- Используемые проводки

- Принципы расчетов безналичными средствами

- Условные коды для операций с р/с

- Пример

- Учет денежных средств организации

- Цели и задачи учета денежных средств

- Бухгалтерский учет денежных средств организации

- Учет наличных и безналичных денежных средств

- Учет прочих денежных средств

- Особенности учета безналичных средств (счет 51)

- Бухгалтерский учет безналичных средств (счет 51)

- Основные проводки по счету 51:

Суть и предназначение безналичных денег

Функции безналичных денег ничем не отличаются от свойств наличных, поэтому их предназначение описывается пятью признаками:

- Мера стоимости. Она образуется при формировании цены, т.е. стоимости товаров, выраженных в денежном эквиваленте. За счёт этого товары сравниваются между собой. На ценообразование влияют условия производства и обмена. Для того, чтобы была возможность сопоставить цены, необходимо привести их к общему знаменателю или единой единице измерения.

- Средство обращения. Выражение стоимости товаров в денежном значении необходимо для их реализации. А при рыночных отношениях обмен товарами и услугами невозможен без финансового посредничества.

- Средство платежей. Эта функция включает в себя предыдущую. С развитием кредитов она всё больше укрепляется, и безналичные расчёты только упрочняют её позиции.

- Средство сбережений. Формирование некоего резерва

- Мировые деньги, финансы, используемые при международных расчётах.

Наиболее распространёнными в современной экономике являются только 3 функции: средства расчётов, накоплений и мера стоимости. А деньги в качестве средства обращения отходят на задний план. Во многом такому положению способствуют безналичные деньги. Это средство расчётов становится более актуальным.

Итак, движение наличных и безналичных денег существенно отличается. Но в безналичных расчётах нет ничего сложного. Механизм того, как работают безналичные деньги достаточно прозрачен.

Просто необходимая сумма снимается с одного счёта и зачисляется на другой. Такие переводы невозможны без участия банков, но они во многом упрощают перемещение денег.

Нет необходимости располагать большими суммами наличных средств и обеспечивать их сохранность. Этот метод идеально подходит для деловых сделок.

Виды безналичных расчётов

Безналичные деньги — это финансы, требующие документального подкрепления в виде:

- Платёжного поручения. Документ обязывает банк перевести указанную сумму со счёта плательщика получателю.

- Аккредитива. Специальный счёт, на котором располагается сумма, достаточная для оплаты конкретных товаров и услуг, которая переводится продавцу только после предоставления подтверждающих документов о выполнении им условий сделки.

- Инкассового поручения. Используется для взыскания задолженностей. Взыскатель обязан предъявить банку необходимые документы на подтверждение своего права доступа к средствам должника.

- Чековой книжки. Такой вид можно отнести к налично-безналичным операциям, так как финансы не обязательно переводятся со счёта чекодержателя на счёт предъявителя чека, а могут быть выданы наличными, но только в пределах сумм, находящихся на счёте владельца чековой книжки.

- Электронных денег. Эти виды безналичных переводов тоже осуществляются при посредничестве финансовых организаций и должны осуществляться с учётом всех требований закона.

Контролирует и регулирует движение безналичных средств ЦБ РФ. Как правило, операции, проводимые со счетами в пределах страны, проходят за два операционных дня.

Электронные деньги

К безналичным деньгам относятся и широко используемые в последние годы электронные деньги. Основным их преимуществом считается мобильность. Они также используются для оплаты товаров и услуг. Воспользоваться ими можно в любой момент, находясь где угодно. Единственным условием доступа к таким финансам является наличие под рукой Интернета.

https://www.youtube.com/watch?v=x9uva4nhj_A

Оборот электронных денег происходит при посредничестве различных платёжных систем. Они могут устанавливать какие-то дополнительные правила обращения средств, но эти требования не должны противоречить закрепленным Центробанком условиям. По сути, электронные деньги, как и при других безналичных операциях, переходят с одного счёта на другой.

Безналичные расчёты граждан

Частные лица используют в противовес наличным средствам банковские карты, которые могут быть, в свою очередь, дебетовыми, кредитными или даже смешанными.

На кредитной карте располагаются банковские средства, предоставляемые клиенту на определённых условиях и требующие возврата. Для выпуска кредитной карты проверяется платежеспособность лица и заключается договор, в котором прописываются все условия использования этого кредитного продукта.

Дебетовые карты используются зачастую для повседневных операций: снятия наличных, оплаты товаров, денежных переводов. Но делается это в пределах только личных финансов клиента, без привлечения банковских средств. Такие карты используются в зарплатных проектах.

Смешанные карты выполняют те же функции, что и дебетовые, но имеют лимитированный овердрафт, т.е. дополнительные (кредитные) средства. Размер овердрафта оговаривается банком отдельно.

Отличие безналичных расчётов

Всем известно, как производятся расчётные операции, когда есть наличные. Безналичные формы денег имеют свои особенности.

Основное отличие заключается в присутствии банка. Помимо продавца и покупателя, все операции сопровождаются и контролируются финансовой организацией, открывшей счёт.

Преимущества и недостатки

В системе переводов можно выделить следующие плюсы:

- Все операции со средствами на счёте подкрепляются банковской документацией, поэтому их можно отследить и доказать при необходимости.

- Есть возможность проведения одновременно нескольких финансовых операций, даже требующих оплаты дополнительных сборов и комиссий.

- Нет возможности у фальшивомонетчиков подменить денежные знаки.

- Сокращаются расходы на хранение, учёт и перевозку денег.

- Неограниченный срок хранения финансов на банковском счёте.

- Отсутствует необходимость в приобретении и обслуживании кассового аппарата.

Но присутствуют в безналичной системе расчётов и минусы, в числе которых:

- Уплата комиссионных сборов за посреднические услуги банка.

- Опасность технических сбоев, которые заблокируют средства и сделают их оборот невозможным.

- Необходимость постоянного денежного потока для своевременной оплаты банковских услуг и других основных выплат, что неудобно для мелких предпринимателей.

Тем не менее, безналичные деньги — это удобно, а при правильном подходе и выборе банка отрицательные моменты можно свести к минимуму.

Бухгалтерский учет безналичных денежных средств

На сегодняшний день большинство расчетов между организациями в течение их функционирования реализуется с помощью безналичного способа. Безналичный метод – это передача денежных средств с одного счета на другой.

Организация, при участии которой ведутся переговоры между сторонами, является банковское учреждение. Денежные средства предприятия находятся на расчетных счетах банковского учреждения. Юрлицо имеет полное право на открытие нескольких таких счетов в разных банковских учреждениях.

Главным официальным документом, содержащий правовые нормы, который разрешает выполнение безналичных расчетов между юрлицами – это «Положение о безналичных расчетах в РФ». Данный нормативно-правовой акт Центральный Банк Российской Федерации от 3 октября 2002 года.

В данной статье будет рассматриваться бухгалтерский учет безналичных денежных средств.

Открытие расчетного счета в банке

Отношения между банковским учреждением и определенным предприятием устанавливаются согласно условиям договора обеспечения взаимных расчетов организации (расчетно кассовое обслуживание), в котором выделяется состав предоставляемых услуг, ставки комиссионного вознаграждения, требования размещения денежных средств, ответственность обеих сторон и так далее. Требования данного договора должны согласовываться в соответствии с 45 главой Гражданского Кодекса Российской Федерации «Банковский счет».

Важно: любое предприятие может открыть расчетный счет в любом банковском учреждении для хранения своего капитала и проведения расчетных процессов. Количество не ограниченно.

Для того, чтобы открыть его, необходимо подготовить ряд документов:

- Бланк заявления на открытие расчетного учетной записи;

- Пакет документов, являющийся юридической основой деятельности предприятия, а также свидетельство о регистрации деятельности организации;

- Документы, подтверждающие назначение на должность директора и главного бухгалтера.

Затем после предоставления необходимых документов создается договор на оказание услуг расчетного счета с определением номера данного счета. Указанный номер будет применяться предприятием при формировании документов.

Чтобы выбрать нужный банк для открытия расчетного счета, важно обратить внимание на ряд условий:

- Цена обслуживания расчетного счета за каждый месяц;

- Количество комиссионных отчислений за произведение платежных операций;

- Количество комиссионных отчислений вписывания и списывания наличных денежных средств.

- Цена оказания услуг дистанционной работы банковского учреждения.

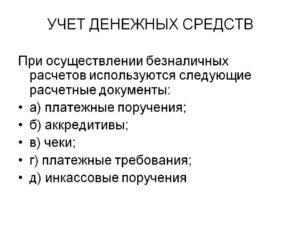

Формы расчетов

В соответствии с положением о регулировании безналичных средств, выделяются несколько форм безналичных расчетов:

- Платежные поручения. Данная форма представляет собой распоряжения плательщика своему банковскому учреждению о передаче определенных денежных средств на счет получателя;

- Аккредитив. Это денежное обязательство, которое принимается по требованию вкладчика, провести платежные операции в пользу получателя денежных средств;

- Чек. Расчет осуществляется с помощью этих ценных бумаг, которые содержат распоряжения чекодателя банковскому учреждению провести платежные операции указанной в нем денежных средств чекодержателю;

- Расчеты по инкассо. Данная форма расчетов выполняется на основании требований платежа и инкассовых поручений.

Бухгалтерский учет платежных операций по счету расчета

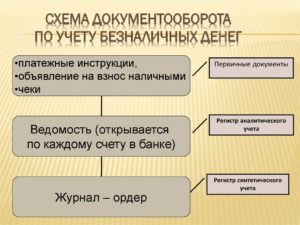

Алгоритм учета операций по расчетным счетам:

- Поступление денежных средств на учетную запись предприятия. Данная операция имеет отображение в счете 51 «Расчетные счета» типового плана счетов бухучета. Деньги могут зачисляться от приобретателей и заказчиков за реализованный товар, выполненные услуги, в виде кредитов от кредитных учреждений или от других учреждений, берущие на себя известные обязательства по договору. Также данная операция имеет отражение в учете на основании выписки банковского учреждения и приложенных к ней первоначальных документов, оформленных в письменном виде требования организации на перечисление безналичных денежных средств, в день поступления выписки;

- Перевод денег с учетной записи, используемой банковским учреждением для учета денежных операций предприятия. Данный процесс также имеет отражение в «Расчетных счетах» типового плана бухучета. Наиболее распространенная форма – это расчеты указаниями плательщика, приготовленные расчетным документом. Списание денег может происходить на основании расчетных документов, в которых содержатся требования взыскателя денежных средств к плательщику о перечислении какой-то суммы на его счет в банке в уплату долга;

- Возврат денежных средств на расчетный счет. Данная операция происходит по нескольким причинам. Например, из-за проблем купли-продажи или нарушения заключенного договора.

Так происходит бухучет платежных операций по расчету. Действенным инструментом, который позволяет эффективно управлять безналичными денежными средствами – это платежный календарь.

Учет наличных и безналичных денежных средств

Документальное сопровождение контроля наличных средств

Бухгалтерские проводки при контроле наличных средств

Расчетный счет

Виды безналичных расчетов

Бухгалтерские проводки при контроле безналичных средств

Денежное обращение или, другими словами, перемещение денег – неотъемлемая составляющая процесса изготовления и реализации различных товаров, а также выполнения услуг и работ.

Все возможные процедуры, связанные с движением денег, основаны на наличном и безналичном расчете.

О том, на каком счете отражаются операции с наличными, а на каком происходит учет безналичных средств и требуемые бухгалтерские проводки по этим счетам, далее в статье.

Документальное сопровождение контроля наличных средств

Вся наличность, а также материальная документация конкретной организации в обязательном порядке должна сохраняться и оформляться в кассе.

Осуществление разнообразных видов операций, связанных с наличностью в кассе, а также контроль за соблюдением порядка – обязанность непосредственно кассира конкретной организации и бухгалтера.

При этом ответственность в полной мере возлагается непосредственно на руководящее звено.

https://www.youtube.com/watch?v=goSkcfGE2KY

Ведение документации – неотъемлемая составляющая при проведении различных мероприятий, связанных с денежным обращением. Алгоритм осуществления кассовых операций по счету 50 следующий:

- Заполнение первичной документации по поступлению и расходованию средств.

- Оформление первичной документации в регистрационном журнале.

- Оформление отчетной записи в кассовую книгу (выполняется в двух экземплярах).

- Отправка отчетной записи из кассовой книги (второй экземпляр) в бухгалтерию.

К первичной документации, заполнение которой сопровождает кассовые операции, относят:

Поступление денежных средств контролируется приходными ордерами, тогда как их расходование – расходными ордерами. И те и другие оформляются бухгалтером в специальном регистрационном журнале. Этот журнал выглядит следующим образом:

Все процессы, связанные с поступлением и расходованием денежных средств из кассы, обязательно отмечаются в кассовой книге. Этот документ должен быть прошнурован, пронумерован (количество страниц в обязательном порядке должно быть указано и заверено подписями), а также опечатан специальной печатью (обычно мастичной или сургучной). Журнал должен иметь подписи бухгалтера и руководителя.

Бухгалтерские проводки при контроле наличных средств

Учет наличных денежных средств происходит на активном счете 50. При этом приход показывается по дебету, а расход по кредиту. Типичные проводки по этому счету выглядят следующим образом:

Правильность и алгоритм осуществления различных кассовых операций регулируется контролером банка, обслуживающим эту организацию. При выявлении нарушений и несоблюдения узаконенного порядка банком предусмотрен ряд мер материальной ответственности для руководствующего звена, а также непосредственно для самой организации.

Расчетный счет

Наличие расчетного счета в кредитной организации позволяет осуществлять все возможные операции с использованием безналичных денежных средств.

Для создания такого счета потребуется специальный пакет документации:

- бланк-заявление на создание расчетного счета;

- ксерокопии документов, подтверждающие узаконенную организацию, в обязательном порядке заверенную нотариусом;

- документ, подтверждающий, что эта организация является активным налогоплательщиком;

- пакет документации, подтверждающий акт регистрации этой организации в Фонде соцстраха;

- ксерокопия документа, свидетельствующего о наличии у организации специальных статистических кодов;

- ксерокопии документации, подтверждающей официальное назначение конкретных людей на должности бухгалтера и руководителя;

- карта, заверенная нотариусом, с образцом подписи бухгалтера, замдиректора и директора, а также с образцом печати конкретной организации.

Все организации имеют полное право создавать любое необходимое число расчетных счетов.

Осуществление операций по счету 51 происходит с применением ряда форм, урегулированных законодательным органом:

- Платежное поручение. Документ, направленный в банк непосредственно от плательщика, в котором тот распоряжается осуществить перечисление на счет конкретного получателя.

- Платежное поручение. Осуществление операции, суть которой заключается в переводе денежной суммы от плательщика к получателю, когда в роли получателя выступает непосредственно банк.

- Аккредитив. Перечисление денежной суммы посредством банка от плательщика к получателю при условии предъявления последним соответствующей документации.

- Чек. Выдача получателю денежной суммы от плательщика посредством банка. Операция производится на основании наличия у получателя чека, выданного ему непосредственно плательщиком.

- Инкассо. Осуществление бесспорного снятия денежных средств со счета организации с целью оплаты счетов по водопроводно-канализационным, тепло- и энергоснабжающим услугам, а также по решению суда, налогового органа и других финансовых организаций.

Формы являются наиболее удобными способами, урегулированными законодательным органом, для осуществления материальных обязательств посредством банка.

Бухгалтерские проводки при контроле безналичных средств

Осуществление операций, связанных с безналичными средствами, по счету 51 в бухгалтерском расчете отражается в виде типовых проводок:

Организации с целью осуществления взаиморасчета имеют право использовать как безналичные, так и наличные денежные средства. Если в приоритете применение безналичных денег, то все операции производятся по счету 51, именуемому расчетным счетом.

При использовании наличности организация пользуется кассой. Независимо от выбора наличных или безналичных денежных средств все процедуры в обязательном порядке сопровождаются оформлением первичной документации.

Отражение таких операций в бухгалтерском расчете имеет свои характерные проводки.

Учет расчетов безналичными денежными средствами

Безналичные расчеты используются практически в каждой организации. Они предполагают перевод средств между счетами, взаимозачет требований. При операциях не используется наличка. Они предполагают особый учет.

Как открыть расчетный счет в банковском учреждении

Произведение безналичных расчетов предполагает открытие р/с. Для этого необходимо обратиться в банковское учреждение. Взаимодействие с банком выполняется на основании соглашения взаимных расчетов. Организация при необходимости может открыть несколько счетов.

Формы безналичных расчетов

Расчеты подразделяются на различные формы. Рассмотрим самые распространенные из них:

- Платежное поручение. Представляет собой распоряжение организации о переводе средств на счет. Отправляется оно в банк.

- Аккредитивы. Это обязательство, принятое банком, по направлению платежа получателю. Аккредитивы нужны для обеспечения безопасности платежей. Учет по ним ведется по счету 55. К нему создается субсчет «аккредитив».

- Расчеты посредством чеков. Выполняются при помощи чековой книжки. Это комфортная для отправителя форма перевода средств. Удобной эта форма считается потому, что платеж отправляется одновременно с отгрузкой продукции. Чек – это ценная бумага. В ней прописывается распоряжение об осуществлении платежа на положенную сумму. Нужно отметить, что чеки не получили распространение на территории РФ.

- Инкассо. Это операция, в рамках которой банк берет на себя обязательство получения денег. После получения средства переводятся на счет клиента.

Все приведенные формы расчетов отличаются своими нюансами.

Бухучет операций

Рассмотрим порядок безналичных расчетов:

- Приход средств на учетную запись организации. Операция отражается на счете 51. Безналичные расчеты могут осуществляться при самых разных ситуациях: продажа продукции, получение услуг от контрагентов, получение кредитов и займов. Они фиксируются в учете на базе банковской выписки, а также первичных документов. Последние представляют собой требование о перечислении средств в письменной форме.

- Перевод средств с банковской учетной записи. Операция отражается на «Расчетных счетах». Списание выполняется на базе расчетных документов. В них обычно указываются требования взыскателя средств о том, что плательщику нужно перечислить определенную сумму на банковский счет в погашение задолженности.

- Возврат денег на расчетный счет. Осуществляется в некоторых случаях. В частности, это нарушение положений составленного соглашения, возникших проблем при купле-продаже.

Бухгалтеру для управления безналичными средствами рекомендуется завести специальный платежный календарь.

Бухучет безналичных расчетов на счете 51

Безналичные расчеты фиксируются на счете 51. Он является активным. У него есть сальдо дебета. ДТ51 нужен для фиксации поступления безнала на расчетные счета, КТ51 – для фиксации списания средств. В первом случае актив будет увеличиваться, во втором – уменьшаться.

https://www.youtube.com/watch?v=a7Zfn_QuJNw

Списание средств осуществляется на основании платежного поручения. Документ этот оформляется в двух экземплярах. Одна из копий направляется в банк. На ней проставляется отметка банка о принятии документа. Когда средства направляются на расчетный счет, необходимо составить заявку на взнос наличными.

Используемые проводки

Рассмотрим стандартные проводки по переводу безнала на р/с:

- ДТ51 КТ62. Поступление оплаты или аванса от приобретателя услуг.

- ДТ51 КТ50. Наличные средства направлены из кассы в банк.

- ДТ51 КТ75. Взнос в УК безналом.

- ДТ51 КТ67, 66. Долгосрочное или краткосрочное кредитование.

При выбытии безнала с расчетного счета выполняются эти записи:

- ДТ60 КТ51. Оплата услуг поставщика.

- ДТ50 КТ51. Снятие средств и их направление в кассу организации.

- ДТ75 КТ51. Перевод дивидендов.

- ДТ67, 66 КТ51. Возврат кредита.

То есть записи используются для двух основных направлений операций: поступление средств и их выбытие.

Принципы расчетов безналичными средствами

Рассматриваемые расчеты через банк реализуются исключительно при наличии соответствующего документа. К примеру, это могут быть письменное распоряжение, судебный приказ, исполнительный лист и прочие документы.

Списание выполняется на базе соответствующего распоряжения. В некоторых случаях списание проводится без распоряжения. К примеру, выполняется эта процедура в тех случаях, когда есть соответствующее требование кредитора.

Право на списание по просьбе кредитора должно быть указано в соглашении о предоставлении услуг.

Следующий важный принцип – срочность. Существуют такие банковские процедуры: обработка официальных бумаг, списание средств, зачисление денег на счета. Практически для всех этих операций установлены определенные сроки. Последние обычно утверждаются каждым конкретным банком.

К СВЕДЕНИЮ! Платежная обеспеченность предполагает исполнение платежей со счетов в рамках сумм, которые на них имеются. То есть на счетах организации есть определенная сумма. Снять средства сверх этой суммы нельзя.

Следующий принцип – свободный подбор формы для расчета безналичкой. Существует множество форм для расчетов, которые были приведены выше. Это инкассо, аккредитив и прочее. Компания может самостоятельно подобрать подходящую для себя форму.

Унификация платежных документов также важна. Расчетные бумаги составляются по определенной форме. Они могут быть электронными или бумажными. В бумагах содержатся эти реквизиты:

- Форма расчетов.

- Название расчетных бумаг.

- Дата выписки из расчетного счета, номер этого счета.

- Информация о сторонах сделки (плательщик и его контрагент): название ЮЛ, номер счета, ИНН, адрес, номер субсчета.

- Размер платежа и его направление.

- Очередность платежей.

- Дополнительные нюансы.

Документы не будут действительны без печати и подписи.

Условные коды для операций с р/с

При отражении операций используются эти коды:

- 01. По ДТ проводится списание, по КТ – зачисление. Первичкой является поручение.

- 02. По ДТ проводится оплата, по КТ – зачисление.

- 05. По ДТ исполняется оплата, по КТ – зачисление. Первичкой является требование-поручение.

- 06. Оплата и зачисление на основании инкассового поручения.

- 07. Оплата и поступление средств по расчетным чекам.

- 08. По ДТ отражается открытие аккредитива, по КТ – зачисление аннулирования аккредитива.

- 09. Списание и зачисление средств по мемориальному ордеру.

- 10. По ДТ отражается погашение кредита.

- 11. Выдача и зачисление кредита.

- 12. По ДТ отражается зачисление средств на базе авизо.

- 13. По ДТ фиксируются расчеты с использованием банковских карт.

- 16. Списание и зачисление средств по платежному ордеру.

На основании приведенных кодов будут формироваться проводки.

Пример

Рассмотрим пример бухучета. Организация исполнила эти операции:

- Поступление средств от покупателей в размере 18 тысяч рублей.

- Снятие средств на ЗП персоналу в размере 118 тысяч рублей.

- Выдача ЗП.

- Выдача подотчета в размере 25 тысяч рублей.

Проводки будут такими:

- ДТ50 КТ62. Поступление средств от покупателей.

- ДТ50 КТ51. Поступление средств с р/с.

- ДТ70 КТ50. Выплата ЗП.

- ДТ71 КТ50. Выдача средств под отчет.

Каждая проводка меняет начальное и конечное сальдо. Она базируется на первичке.

Учет денежных средств организации

Экономические субъекты в ходе своей деятельности используют безналичные расчеты и оплату за наличные расчеты. Бухгалтерский учет денежных средств предприятия дает представление о поступлении, расходе, перемещении денег. При этом правила использования наличных средств регулируются законодательно.

Цели и задачи учета денежных средств

Учитывая, что деньги экономических субъектов как в наличной, так и в безналичной форме, относятся к наиболее высоколиквидным активам, бухгалтерский учет денежных средств должен полностью предоставлять данные об источниках их поступления и направлении дальнейшего использования. Операции с финансовыми ресурсами предполагают выполнение таких задач, как:

- документирование записей по движению финансов организации;

- соблюдение законодательства при расчетах различного вида;

- целевое использование денежных средств;

- осуществление расчетов с контрагентами, бюджетом, сотрудниками и прочими кредиторами.

Теоретические основы учета денежных средств и их движения отражены в ПБУ 23/2011. В составе бухгалтерской отчетности для анализа информации о финансах предприятия используют форму 4 «Отчет о движении денежных средств».

Особенности учета денежных средств заключаются и в том, что экономическим субъектам, которые применяют одновременно несколько режимов налогообложения, требуется вести раздельный контроль наличных и безналичных поступлений и затрат.

https://www.youtube.com/watch?v=v80mFJzH7qc

Задачи учета денежных средств состоят и в анализировании информации проводимых операций для целей налогообложения. Так, регистр учета расхода денежных средств дает представление о фактических затратах субъекта в текущем периоде.

Бухгалтерский учет денежных средств организации

Учет денежных средств организации предполагает контроль за их фактическим поступлением и использованием. Представляя собой высоколиквидные актив, к денежным средствам относятся:

- средства на банковских счетах;

- наличность в кассе;

- выданные подотчет денежные средства;

- прочие активы с высокой степенью ликвидности.

Ведение расчетов, особенно учет и контроль денежных средств в наличной форме, возлагается, как правило, на материально ответственное лицо.

Безналичные движения в обязательном порядке должны подтверждаться соответствующими записями. Если организация или ИП использует в ходе деятельности наличные расчеты, то такие операции должны строго отвечать всем правилам кассовой дисциплины. В то же время допускается вести учет наличных денежных средств в упрощенной форме субъектам малого предпринимательства и ИП.

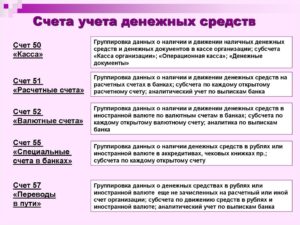

Учет денежных средств на предприятии формируется с использованием счетов:

- 50 «Касса»;

- 51 «Расчетные счета»;

- 52 «Валютные счета»;

- 55 «Специальные счета в банках»;

- 57 «Переводы в пути».

Учет наличных и безналичных денежных средств

Оборот наличности строго регламентирован. Бухгалтерский учет наличных денежных средств подчиняется Порядку ведения кассовых операций, утвержденных Указанием Банка России от 11.03.2014 № 3210 ― У.

Любые приходные или расходные операции должны быть отражены при помощи унифицированных документов, в числе которых кассовая книга, кассовые ордера, необходимо утвердить и в дальнейшем соблюдать лимит остатков наличности.

Ответственным за выполнение кассовых операций назначается материально ― ответственное лицо.

Учет движения денежных средств в ООО в наличной форме может располагаться на субсчетах:

- 50.1 ― принимаются в расчет все денежные средства в отечественной валюте. Присутствие иностранной наличности требует открытия дополнительных субсчетов;

- 50.2 ― операционные кассы, используются в дополнительных пунктах приема денег, например ― в торговых точках;

- 50.3 ― открывается, если в кассе организации хранятся иные денежные документы ― билеты, марки, прочие.

Пример 1.

В кассе организации установлен лимит остатков наличности в пределах 45 000 рублей. На начало рабочего дня в кассе было 35 000 рублей.

Были совершены следующие операции: поступление оплаты от покупателей ― 18 000 рублей, снятие с банка на зарплату работникам ― 118 000 рублей, выдача зарплаты ― 118 000 рублей, выдача подотчета ― 25 000 рублей.

Таблица учета денежных средств (приход, расход, остаток) будет выглядеть следующим образом:

| Начальное сальдо | Счет Дт | Счет Кт | Сумма, руб. | Наименование операции | Конечное сальдо |

| 35 000 | 50 | 62 | 18 000 | Оплата от покупателей | 53 000 |

| 53 000 | 50 | 51 | 118 000 | Поступление с расчетного счета | 171 000 |

| 171 000 | 70 | 50 | 118 000 | Выплата заработной платы сотрудникам | 53 000 |

| 53 000 | 71 | 50 | 25 000 | Выдача средств подотчет | 28 000 |

Проведение учета денежных средств по безналу осуществляется при помощи счета 51 ― открытых счетов в банке. Поступления формируют дебет счета, списание ― кредит. Примеры записей:

- Дт 51 ― Кт 62 ― зачислена оплата от контрагентов;

- Дт 68 ― Кт 51 ― оплата налогов;

- Дт 60 ― Кт 51 ― оплата поставщикам;

- Дт 91 ― Кт 51 ― списана комиссия за банковские услуги.

Большинство приходных расходных операций должно совершаться непременно в безналичной форме, так как законодательство ограничивает оплату наличностью. Между юридическими лицами подобные расчеты не должны превышать 100 000 рублей по одному договору.

https://www.youtube.com/watch?v=e6hyI1xDOrw

Допускается открытие нескольких счетов в банке. Для хранения денег в валюте других государств применяют счет 52.

Учет движения денежных средств по этому счету подчиняется валютному регулированию, то есть остатки в валюте пересчитываются на рубли по факту совершения каких-либо операций.

По результатам чего образуются курсовые разницы ― положительные или отрицательные, зависящие от курса рубля на дату операции.

Учет прочих денежных средств

Помимо кассы и расчетных счетов, экономические субъекты вправе хранить денежные средства и с использованием специальных счетов в банке: аккредитивов (одна из форм безналичных расчетов, при которой банк осуществляет перевод денежных средств по распоряжению клиента), депозитов, чековых книжек. С этими целями учет денежных средств осуществляется при помощи 55 счета.

Специальные банковские счета применяются при необходимости совершения особых операций. Например, депозиты служат для хранения денег в кредитных учреждениях под повышенные проценты, чековые документы же содержат распоряжение к выдаче денежных средств предъявителю.

Еще один счет, отражающий информацию о наличии денег, ― счет 57 «Денежные средства в пути». Используется в случаях, когда возникают некоторые временные разницы в перемещении, например:

- Дт 57 ― Кт 50 ― деньги выданы с кассы для пополнения банковского счета;

- Дт 51 ― Кт 57 ― поступление на счет в банке.

Учет денежных средств (кратко) ― это обобщенная информация о движении, поступлении и использовании денежных активов на предприятии.

Особенности учета безналичных средств (счет 51)

19 апреля 2014 Учет денежных средств

Организация в процессе своей деятельности проводит как наличные, так и безналичные расчеты. Для учета наличных расчетов существует касса, бухгалтерский учет наличности ведется на счет 50 «Касса».

Учет безналичных расчетов ведется на бухгалтерском счете 51 «Расчетный счет». В статье подробнее остановимся на особенностях учета безналичных денежных средств предприятия, какие формы безналичных расчетов существуют, какие типовые бухгалтерские проводки по сч.

51 отражают учет.

Для учета безналичных расчетов предприятие открывает в банке расчетный счет (Порядок открытия). На этот счет будут поступать безналичные средства от покупателей и прочих контрагентов, с расчетного счета организация будет рассчитываться с своими партнерами, поставщиками, бюджетом.

Бухгалтерский учет безналичных средств (счет 51)

51 счет бухгалтерского учета осуществляет учет безналичных денежных средств организаций.

Его анализ показывает, что этот счет активный и всегда имеет сальдо дебета. Дебет 51 счета предназначен для того, чтобы отразить поступление безналичных средств на расчетные счета (увеличивается актив), кредит счета 51 отражает списание средств (актив уменьшается).

Списание средств осуществляется по платежному поручению. Оно составляется в двух экземплярах и передается банку. На одном экземпляре ставится банковская отметка о том, что поручение было принято, после чего оно передается обратно. Когда деньги из кассы вносятся на расчетный счет, оформляют объявление на наличный взнос.

Основные проводки по счету 51:

Типовые проводки по поступлению безналичных средств на р/с:

- Оплата или аванс поступают от покупателя – Д51 К62;

- Взнос наличными из кассы предприятия в банк – Д51 К50;

- Безналичный взнос в Уставной капитал – Д51 К75;

- Получение долгосрочного (краткосрочного) кредита – Д51 К67 (66);

Типовые проводки по выбытию безналичных средств с р/с:

- Оплаты поставщику – Д60 К51;

- Снятие денег в кассу – Д50 К51;

- Выплата дивидендов – Д75 К51;

- Возврат займа (кредита) – Д67 (66) К51.

Основными организационными принципами безналичных расчетов являются:

Документальное обеспечение.

https://www.youtube.com/watch?v=b0uLTdZHbwY

Проведение платежей банками или любыми другими расчетными учреждениями возможны только на основе письменного распоряжения клиента, приказа судебных и других органов, которые имеют такое право в соответствии с законодательством.

Также списание средств может проводиться на основе распоряжения о списании. Существуют также отдельные случаи, когда у банковских учреждений есть право на проведение списания средств со счетов организаций по требованию кредиторов в безакцептном порядке.

Такое право обязательно должно быть прописано в договоре предоставления услуг.

Срочность.

Этот принцип касается порядков и сроков обработки документов банками, сроков списания, а, также, зачисления средств на счета. Некоторые банки, к примеру, Банк России, устанавливают определенные сроки безналичного расчета.

Платежная обеспеченность.

Такой принцип позволяет осуществлять платежи со счетов в пределах имеющихся на них сумм. Документальные поручения, касающиеся списания средств со счетов должны исполняться банком и соответствовать очередности списания денежных средств.

Свободный выбор формы безналичного расчета.

Существует несколько форм безналичных расчетов, которые установлены действующим законодательством (по аккредитиву, инкассо, расчеты платежными поручениями и чековые). Организации имеют возможность выбрать для себя наиболее подходящую.

Унификация документов по платежам.

Расчетные документы, как установлено законодательством, должны быть оформлены в электронном или бумажном виде на бланках единой формы.

Эти документы содержат такие реквизиты:

- Вид платежа;

- Наименование расчетного документа;

- Год, число, месяц выписки р/с, его номер;

- ФИО плательщика или название организации, номер счета, ИНН налогоплательщика, местонахождения и наименование банка, номер субсчета;

- ФИО получателя, ИНН, местонахождения и наименование банка получателя, БИК, номер субсчета;

- Сумма платежа;

- Назначение платежа;

- Очередность платежа;

- Печати и подпись уполномоченных лиц.

Участвующие в сделке лица имеют право выбрать такую форму безналичного расчета, которая наиболее им подойдет.

Система расчетов создана с целью обеспечения благоприятных условий для кругооборота средств, поэтому поставщики заинтересованы в выплатах без задержек, иначе это лишает их выручки от реализации и усложняет выполнение финансовых и производственных задач.

При условии задержки платежа у покупателя формируется кредиторская задолженность, тем самым нарушая принципы организации движения финансов.