Налог на имущество организаций является одним из главных в системе налогообложения и относится к региональным налогам. Он прописывается в нормативных актах субъектов РФ с учетом прописанных в Налоговом Кодексе условий.

Выплачивает налог организация – собственник имущества, признаваемого статьей 374 НК РФ объектом налогообложения. Это движимое и недвижимое имущество — основные средства предприятия. В этот список не включается земля. Она попадает под земельный налог.

Государством предусмотрены льготы по выплате налога на имущество, подробно изложенные в статье 341 НК РФ. Как рассчитать налог на имущество организаций обязан знать каждый владелец предприятия, чтобы избежать проблем и иметь возможность проконтролировать отчетную документацию. Для расчета используются специальные формулы.

В статье приведены наглядные примеры и подсчеты, которые помогут эффективно справиться с задачей и узнать величину налога, а также способы его выплаты и особенности вычисления авансовых платежей.

Налог высчитывается умножением налоговой базы на налоговую ставку и делением получившегося произведения чисел на 100%.

Налог на имущество организации = (Налоговая база * Налоговая ставка) / 100%

- Налоговая база

- Среднегодовая стоимость имущества

- Пример

- Налоговая ставка

- Особенности уплаты налога на имущество организаций

- Расчёт среднегодовой стоимости имущества

- Для чего нужен расчет средней стоимости имущества

- Промежуточные показатели для расчета среднегодовой стоимости имущества

- Различные способы вычисления среднегодовой стоимости

- Как рассчитать среднюю стоимость имущества за квартал

- Пример расчета

- Как найти среднегодовую стоимость имущества за налоговый период формула

- Как определить среднегодовую стоимость имущества

- Среднегодовая стоимость имущества: формула

- Средняя стоимость имущества (среднегодовая стоимость имущества)

- Расчет налога на имущество организаций

- Формула расчета среднегодовой стоимости основных средств

- Как рассчитать среднегодовую стоимость имущества

- Среднегодовая стоимость имущества, функциональное назначение

- Расчет средней стоимости имущества за отчетный период

- Среднегодовая стоимость имущества: формула и способ расчета

- Как рассчитать среднегодовую стоимость имущества, когда объект налогообложения выбыл в течение года

- Среднегодовая стоимость основных средств: формула и примеры

- Расчет средней стоимости основных средств с примером

- Расчет среднегодовой стоимости основных средств с примером

- Как определить среднегодовую стоимость основных средств по балансу в тыс. руб

Налоговая база

Налоговая база – это среднегодовая стоимость имущества. Для ее расчета используется система амортизации.

В случае, когда она не предусмотрена, в качестве налоговой базы берут разницу первоначальной стоимости и величиной износа имущества. При подсчетах учитываются все нормы амортизационных отчислений.

Для каждого объекта, будь то станок или компьютер, ведутся индивидуальные расчеты.

Для того, чтобы узнать величину налога, определим значение неизвестных в формуле.

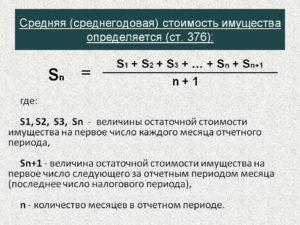

Среднегодовая стоимость имущества

(СИГМА1 + СИГМА2 + ……. + СИГМА12 + СИГМА13) / 13

СИГМА1 – СИГМА12 – остаточная стоимость на 1 число календарного месяца

СИГМА13 – остаточная стоимость на 31 декабря (конец налогового периода).

13 — количество месяцев в налоговом периоде, равном году (т.е. 12), + 1.

Для подсчета остаточной стоимости имущества на 1 число нового календарного месяца, нужно вычесть сумму амортизации из остаточной стоимости прошлого месяца.

Пример

На предприятие 27 декабря 2015 года поступил новый станок. Сразу после поступления его зачислили на баланс как объект новых средств и ввели в эксплуатацию. Стоимость станка 360000 руб. Срок полезной эксплуатации 10 лет.

При линейном расчете амортизации, сумма равняется 1/10 стоимости станка в год – 36000 рублей. В месяц – 3 000 рублей. Так как оборудование получено во второй половине декабря, расчеты ведутся с 1 января 2021 года.

Все 10 лет, пока используется объект основных средств, сумма ежемесячной амортизации будет оставаться прежней.

СИГМА1 = стоимость имущества при покупке

СИГМА2 = СИГМА1 – амортизация

СИГМА12 = СИГМА11 – амортизация

СИГМА13 = СИГМА12 – амортизация * 2

Следуя расчетам, остаточная стоимость за первый месяц 360000. За второй месяц: 360000 – 3000 = 357000. За третий: 357000 – 3000 = 354000. Аналогично подсчитав суммы за 12 месяцев, получаем остаточную стоимость на 1 декабря равную 327000. Остаточная стоимость на 31 декабря: 327000 – 3000*2 = 321000

В дальнейшем для удобства расчета используется следующая таблица:

| Число | Месяц | Расчет | Остаточная стоимость |

| 01 | Январь | — | 360000 |

| 01 | Февраль | 360000 – 3000 | 357000 |

| 01 | Март | 357000 – 3000 | 354000 |

| 01 | Апрель | 354000 – 3000 | 351000 |

| 01 | Май | 351000 – 3000 | 348000 |

| 01 | Июнь | 348000 – 3000 | 345000 |

| 01 | Июль | 345000 – 3000 | 342000 |

| 01 | Август | 342000 – 3000 | 339000 |

| 01 | Сентябрь | 339000 – 3000 | 336000 |

| 01 | Октябрь | 336000 – 3000 | 333000 |

| 01 | Ноябрь | 333000 – 3000 | 330000 |

| 01 | Декабрь | 330000 – 3000 | 327000 |

| 31 | Декабрь | 327000 – 3000 * 2 | 321000 |

Подставляем результаты в формулу, и получаем среднегодовую стоимость станка (имущества), которая и является налоговой базой:

(35000 +357000 + 354000 + 351000 + 348000 + 345000 + 342000 + 339000 + 336000 + 333000 + 327000 + 321 000) / 13 = 288384

Налоговая ставка

Получив значение налоговой базы, нужно узнать величину налоговой ставки в регионе. По НК РФ она не превышает 2,2 %. Рассмотрим пример расчета налога на имущество организаций (ставка 1,7%).

Найдя неизвестные (налоговую базу и налоговую ставку), подставляем их в формулу:

(321000 (налоговая база) * 1,7 (налоговая ставка)) / 100 = 5457 – получаем сумму налога.

https://www.youtube.com/watch?v=KnRBc8R9QGk

Выплата налога тоже имеет свои особенности.

Особенности уплаты налога на имущество организаций

Согласно Статье 382 НК РФ условия выплаты авансовый платежей зависят от постановления правительства. Оно решает, вводить ли отчетные периоды и какова будет их длительность. Авансовый платеж вносится за каждый такой период.

При этом, сам налог выплачивается в размере разницы между его полным значением и суммой контрольных выплат. Отчетный период устанавливается длительностью в 3 месяца (квартал), 6 месяцев (полугодие) или 9 календарных месяцев.

Авансовый платеж — это ¼ налоговой ставки и средней стоимости имущества за отчетный период. В качестве примера высчитаем среднюю стоимость имущества за квартал:

- В квартале 3 месяца. Берем из таблицы значения остаточной стоимости за каждый из этих месяцев и добавляем значение остаточной стоимости следующего месяца, который в отчетный период уже не входит.

- Делим полученное число на количество месяцев в квартале, прибавив к нему единицу.

Если в качестве отчетного периода использовать полугодие, необходимо учесть значение остаточной стоимости 6 месяцев периода, прибавить к ним значение следующего месяца и поделить на 7. То же самое с отчетным периодом в 9 месяцев.

Для вычисления размера авансового платежа используются уже готовые подсчеты остаточной стоимости за каждый месяц. Вернемся к составленной ранее таблице и высчитаем квартальные авансовые платежи за 2021 г.

Чтобы определить размер авансового платежа за I квартал, узнаем среднюю стоимость имущества за этот период. Возьмем остаточную стоимость за январь, февраль, март (отчетный период) и апрель (первый месяц следующего отчетного периода) и разделим на 4 (количество месяцев в отчетном периоде + 1). Получаем:

(360000 + 357000 + 354000 + 351000) / 4 = 355500

Высчитываем авансовый платеж:

(355500 * 1,7 / 100) * ¼ = 1510

Рассчитывается аналогично предыдущему. Остаточная стоимость берется с апреля по июль

( 351000 + 348000 + 345000 + 342000) / 4 = 346500

Авансовый платеж:

(346500 * 1,7 / 100) * ¼ = 1472

По шаблону берем остаточную стоимость с июля по октябрь

(342000 + 339000 + 336000 + 333000) / 4 = 337500

Авансовый платеж:

(337500 * 1,7 / 100) * ¼ = 1434

- Налоговый платеж за 2021 г

Он равен общей сумме налога с вычетом контрольных платежей.

5457 – (1510 + 1472 + 1434) = 1041

Аналогичные подсчеты проводятся по другим отчетным периодам.

Используя последовательность и рекомендации статьи, вы вычислите налог на имущество легко и правильно.

Расчёт среднегодовой стоимости имущества

Для бухгалтерского учета и целей взимания и уплаты налогов приходится производить постоянный контроль балансовой стоимости имущества организации. Для некоторых важных налогов, таких, как, например, налог на имущество организаций, ключевой является средняя стоимость основных активов за отчетный период, а для оформления к подаче декларации по этому налогу – за год.

Рассмотрим нюансы расчетов средней стоимости имущества на основании законодательных актов последней редакции, приведем формулы, разберем, как это делается, на конкретных примерах.

Для чего нужен расчет средней стоимости имущества

Имущество (основные средства) постоянно меняют свою остаточную стоимость, постепенно перенося ее на производимую организацией продукцию или выполняемую работу, оказываемые услуги.

При этом их материальная, «вещная» форма сохраняется.

Поэтому необходим постоянный учет и корректировка в балансе их стоимости, что позволит отразить и форму актива, и количество «перенесенной» стоимости (амортизацию).

Кроме того, поскольку основные средства (ОС) находятся в динамике, в течение отчетного периода они могут:

- переменить свое качественное состояние;

- получить «апгрейд» и тем самым прибавить в стоимости;

- устареть физически и морально;

- изменить общий объем (организация списала, продала или приобрела имущественные активы).

ВАЖНО! Отсюда следует, что в начале отчетного года остаточная стоимость основных средств может резко отличаться от показателей на конец этого периода. Именно поэтому в расчетах используются средние величины, что повышает точность и достоверность производимого учета и отражения стоимости средств на балансе.

https://www.youtube.com/watch?v=xrWhpUwB8es

Кроме непосредственных задач бухгалтерского учета, стоимость имущества организации, определяемая как средняя величина за выбранный период, используется в целях налогообложения.

Именно этот показатель представляет собой налогооблагаемую базу по налогу на имущество организаций. На его основании исчисляется сумма авансовых поквартальных платежей и итогового годового (п. 1 ст.

375 НК РФ), он лежит в основе декларации по данному налогу.

Промежуточные показатели для расчета среднегодовой стоимости имущества

Чтобы определить среднюю стоимость активов организации за выбранный учетный период, необходимо знать несколько показателей, которые в обязательном порядке отражаются на балансе:

- суммарная первоначальная стоимость имущества на начало периода (∑перв.);

- количество введенных и списанных средств (∑введ., ∑спис.) ;

- первоначальная стоимость на конец периода (∑перв.) –рассчитывается на основе предыдущего показателя;

- величина амортизации по каждой группе основных средств (А);

- остаточная стоимость на начало и конец учетного периода (∑ост.).

Рассмотрим формулы, с помощью которых вычисляются эти показатели.

- Формула расчета остаточной стоимости: ∑ост. = ∑перв. – А.

- Формула расчета первоначальной стоимости на конец периода: ∑перв. кон. = ∑перв. нач. + ∑введ. – ∑спис. Для определения остаточной стоимости на конец года можно изначально взять показатель не первоначальной, а остаточной стоимости, либо вычесть из полученного результата величину амортизации.

Различные способы вычисления среднегодовой стоимости

В зависимости от степени требуемой точности можно применить разные формы вычисления среднегодовой стоимости имущественных активов.

- Упрощенный метод предполагает найти половину от суммы остаточной стоимости активов начала и конца годового периода:

∑ср.-год. = (∑перв. нач. + ∑перв. кон.) / 2

Этот способ будет неточным, если в течение отчетного года динамика основных средств была неравномерной, они вводились и выводились с разной интенсивностью, поэтому подобный расчет даст серьезную погрешность при применении его, к примеру, к квартальному учетному периоду.

- Метод с учетом месяца ввода-вывода ОС. Это тоже приблизительный способ, являющийся, однако, более точным, чем первый. Он предусматривает прибавление к первоначальной стоимости сумму средств, вводимых в определенное время, и, соответственно, вычитание выбывших средств. При этом в формуле появится дополнительные показатели ЧМ1 и ЧМ2, означающие количество полных месяцев, прошедших с ввода (1) или выбытия (2) основного средства. Формула выглядит таким образом:

∑ср.-год. = ∑перв. нач. + ∑ЧМ1 / 12 — ∑ЧМ2 / 12

- «Среднее хронологическое» – метод, позволяющий еще точнее определить среднегодовую стоимость имущества. В этом способе помесячно учитываются средства, изменившие свою стоимость, выбывшие и/или введенные. Для этого нужно знать стоимость средств на начало и конец каждого месяца, разделить их сумму пополам, полученные результаты сложить, а затем разделить на 12:

∑ср.-год. = {(∑перв. нач. М1 + ∑перв. кон. М1 ) / 2 } + {(∑перв. нач. М2 + ∑перв. кон. М2 ) / 2 } + … + {(∑перв. нач. М12 + ∑перв. кон. М12 ) / 2 } / 12

- Метод для налогообложения. Для исчисления налоговой базы имущественного налога нужно вычислять среднегодовую стоимость имущества организации согласно требованиям Налогового Кодекса РФ. Начиная с 2008 года, нужно определять среднегодовую стоимость в рамках изменений, внесенных в 30 главу Федерального закона № 216 от 24.07. 2007 года. Ее текст предписывает вычислять этот показатель следующим образом: остаточную стоимость на начало каждого отчетного периода нужно приплюсовать к остаточной стоимости на конец года, а затем разделить на количество месяцев в году плюс дополнительный месяц, то есть на 13. Формула:

∑ср.-год. = (∑ост. нач. М1 + ∑ост. нач. М2 + … + ∑ост. нач. М12 + ∑ост. кон. М12) / 13

Как рассчитать среднюю стоимость имущества за квартал

Такое вычисление необходимо производить, чтобы определить сумму авансового платежа по имущественному налогу. Эти расчеты являются обязательными документами для ежеквартального предоставления в ИНФС, они же ложатся в основу годовой налоговой декларации.

https://www.youtube.com/watch?v=zoMShlDMdrY

В главе 30 НК РФ (п. 4 ст. 376) предписывается вычислять ее почти по тому же принципу, что и среднегодовую.

Разница будет в том, что последним показателем будет стоимость не на финальную дату отчетного периода, а на 1 число следующего за кварталом месяца.

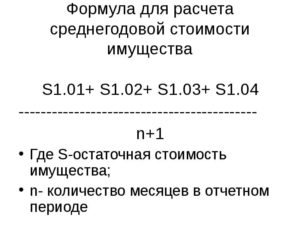

Таким образом, нужно взять балансовую остаточную стоимость на начало каждого из 3 месяцев, составляющих квартал, а также стоимость на начало следующего месяца, сложить эти величины и разделить полученную цифру на 4.

Пример расчета

ООО «Инфинити» владеет основными средствами, облагаемыми налогом на имущество, балансовая стоимость которых на 1 января 2021 года составляет 1 200 000 руб. С учетом амортизации, а также введения и выведения активов стоимость ежемесячно изменялась, что отражалось на балансе в таких цифрах:

- 1 февраля 2021 года – 1 100 000 руб.;

- 1 марта 2021 года – 1 000 000 руб.;

- 1 апреля 2021 года – 1 200 000 руб.;

- 1 мая 2021 года – 900 000 руб.;

- 1 июня 2021 года – 1 100 000 руб.;

- 1 июля 2021 года – 1 000 000 руб.;

- 1 августа 2021 года – 900 000 руб.;

- 1 сентября 2021 года – 800 000 руб.;

- 1 октября 2021 года – 700 000 руб.;

- 1 ноября 2021 года – 900 000 руб.;

- 1 декабря 2021 года – 1 000 000 руб.;

- 31 декабря 2021 года – 1 100 000 руб.

Рассчитаем среднегодовую и среднеквартальную стоимость имущества ООО «Инфинити»:

- за 1 квартал 2021 года: (1 200 000 + 1 100 000 + 1 000 000 + 1 200 000) / 4 = 1 125 000 руб.;

- за 2 квартал 2021 года: (1 200 000 + 900 000 + 1 100 000 + 1 000 000) / 4 = 1 050 000 руб.;

- за 3 квартал 2021 года: (1 000 000 + 900 000 + 800 000 + 700 000) / 4 = 850 000 руб.;

- за 2021 год: (1 100 000 + 1 000 000 + 1 200 000 + 900 000 + 1 100 000 + 1 000 000 + 900 000 + 800 000 + 700 000 + 900 000 + 1 000 000 + 1 100 000) / 13 = 900 000 руб.

Для удобства предпринимателей при расчете среднеквартальной и среднегодовой стоимости имущества можно воспользоваться успешно функционирующими онлайн-калькуляторами, куда нужно будет только подставить собственные бухгалтерские показатели.

Как найти среднегодовую стоимость имущества за налоговый период формула

ЧМ1 / 12 — ∑ЧМ2 / 12

- «Среднее хронологическое» – метод, позволяющий еще точнее определить среднегодовую стоимость имущества. В этом способе помесячно учитываются средства, изменившие свою стоимость, выбывшие и/или введенные. Для этого нужно знать стоимость средств на начало и конец каждого месяца, разделить их сумму пополам, полученные результаты сложить, а затем разделить на 12: ∑ср.-год. = {(∑перв. нач. М1 + ∑перв. кон. М1 ) / 2 } + {(∑перв. нач. М2 + ∑перв. кон. М2 ) / 2 } + … + {(∑перв. нач. М12 + ∑перв. кон. М12 ) / 2 } / 12

- Метод для налогообложения. Для исчисления налоговой базы имущественного налога нужно вычислять среднегодовую стоимость имущества организации согласно требованиям Налогового Кодекса РФ. Начиная с 2008 года, нужно определять среднегодовую стоимость в рамках изменений, внесенных в 30 главу Федерального закона № 216 от 24.07. 2007 года.

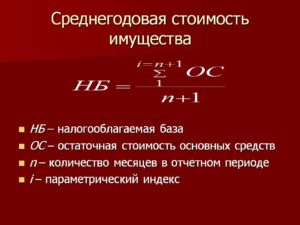

Среднегодовая стоимость имущества, признаваемого объектом налогообложения, за налоговый период определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества (без учета имущества, налоговая база в отношении которого определяется как его кадастровая стоимость) на 1-е число каждого месяца налогового периода и последнее число налогового периода, на количество месяцев в налоговом периоде, увеличенное на единицу. Расчет среднегодовой стоимости имущества аналогичен расчету средней стоимости имущества: СГС = (ОС1 + ОС2 + …

+ ОСп + ОСсл) / (М + 1), где СГС — Среднегодовая стоимость имущества за налоговый период; ОС1, ОС2… — остаточная стоимость имущества на 1-е число первого месяца налогового периода, второго месяца налогового периода…

Как определить среднегодовую стоимость имущества

Например, 25 декабря 2012 года в организацию поступил объект основных средств стоимостью 650 000 рублей, который был сразу же введен в эксплуатацию и поставлен на баланс. В учетной политике указано, что амортизация начисляется линейным способом.

Срок полезного использования для объекта основных средств предусмотрен — 40 месяцев. Для расчета сумм авансовых платежей по налогу на имущество организаций необходимо воспользоваться уже составленной таблицей 1.

Средняя стоимость имущества за первый квартал = 647 969 рублей ((650 000 + 648 646 + 647 292 + 645 938) / 4).

Сумма авансового платежа за первый квартал = 2 430 рублей ((647 969 * 1,5 / 100) * 1/4) Средняя стоимость имущества за второй квартал = 643 907 рублей ((645 938 + 644 584 + 643 230 + 641 876) / 4).

Среднегодовая стоимость имущества: формула

Такой вывод следует из пункта 3 статьи 375, пункта 4 статьи 376 Налогового кодекса РФ и пункта 42 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91Н.

Пример расчета налога на имущество при реконструкции здания ООО «Альфа» принадлежит производственное здание. Его первоначальная стоимость составляет 15 000 000 руб. Срок полезного использования – 18 лет (216 мес.

, седьмая амортизационная группа).

Внимание

Налог с этого здания платят исходя из средней (среднегодовой) стоимости. И в бухгалтерском, и в налоговом учете имущество в «Альфе» амортизируют линейно, амортизационную премию не применяют.

Важно

В регионе, где зарегистрирована «Альфа» и находится здание, ставка налога на имущество установлена в размере 2,2 процента. Месячная норма амортизации по зданию:0,46296% (1 : 216 мес.

× 100) Ежемесячная амортизация составляет:69 444 руб. (15 000 000 руб.

Средняя стоимость имущества (среднегодовая стоимость имущества)

Так кто же вправе работать без кассы до середины следующего года? < … → Бухгалтерские консультации → Налог на имущество Актуально на: 28 февраля 2021 г.

https://www.youtube.com/watch?v=_aVsCLMKlJ0

С точки зрения бухгалтерского учета и составления бухгалтерской отчетности имуществом организации считаются ее активы, которые отражаются в разделе I «Внеоборотные активы» и разделе II «Оборотные активы» бухгалтерского баланса (Приказ Минфина от 02.07.2010 № 66н).

Расчет налога на имущество организаций

ОСп + ОСсл) / (М + 1), где СС — средняя стоимость имущества за отчетный период; ОС1, ОС2… — остаточная стоимость имущества на 1-е число первого месяца отчетного периода, второго месяца отчетного периода… ОСп — остаточная стоимость имущества на 1-е число последнего месяца отчетного периода; ОСсл — остаточная стоимость имущества на 1-е число месяца, следующего за отчетным периодом; М — количество месяцев отчетного периода. Пример Остаточная стоимость объектов основных средств: 01.01 — 100 000 01.02 — 200 000 01.03 — 250 000 01.04 — 300 000 СС за 1-й квартал = (100 000 + 200 000 + 250 000 + 300 000) : 4 = 212 500 рублей.

Формула расчета среднегодовой стоимости основных средств

- Формула расчета остаточной стоимости: ∑ост. = ∑перв. – А.

- Формула расчета первоначальной стоимости на конец периода: ∑перв. кон. = ∑перв. нач. + ∑введ. – ∑спис. Для определения остаточной стоимости на конец года можно изначально взять показатель не первоначальной, а остаточной стоимости, либо вычесть из полученного результата величину амортизации.

- Различные способы вычисления среднегодовой стоимости В зависимости от степени требуемой точности можно применить разные формы вычисления среднегодовой стоимости имущественных активов.

- Упрощенный метод предполагает найти половину от суммы остаточной стоимости активов начала и конца годового периода: ∑ср.-год.

= (∑перв. нач. + ∑перв.

Средняя стоимость имущества (Среднегодовая стоимость имущества) — средняя стоимость имущества, которая определяется для расчета налоговой базы по налогу на имущество организаций. Термины «Средняя стоимость имущества» и «Среднегодовая стоимость имущества» определяются для расчета налоговой базы по налогу на имущество организаций и определены в п. 4 ст.

376 Налогового кодекса Российской Федерации (НК РФ). Показатель «Средняя стоимость имущества» расчитывается на отчетный период (1-й квартал, 1-е полугодие, 9 месяцев), а показатель «Среднегодовая стоимость имущества» рассчитывается за налоговый период (календарный год).

Исходя из этих данных, бухгалтер определил ежемесячную сумму амортизации, которая будет уменьшать стоимость реконструированного здания начиная с мая:77 920 руб. (0,84746% × 9 194 488 руб.) Для расчета авансовых платежей за I квартал и за полугодие бухгалтер считал среднюю стоимость.

Для этого были определены остаточная стоимость имущества на начало года, на начало каждого месяца внутри отчетного периода и на начало месяца, следующего сразу за ним. Период, на начало которого, бухгалтер определял остаточную стоимость Размер остаточной стоимости Январь (на начало года) 8 472 264 руб. (15 000 000 руб. – (94 мес. × 69 444 руб.)) Февраль 8 402 820 руб.

(15 000 000 руб. – (95 мес. × 69 444 руб.)) Март 8 333 376 руб. (15 000 000 руб. – (96 мес. × 69 444 руб.)) Апрель 8 263 932 руб. (15 000 000 руб. – (97 мес. × 69 444 руб.)) Май 9 194 448 руб. (16 000 000 руб. – (98 мес.

Во всех остальных случаях оценка независимым экспертом имущества на учет не повлияет. Это следует из пункта 15 ПБУ 6/01 и пункта 3 статьи 375 Налогового кодекса РФ.

Ситуация: с какого момента для расчета налога на имущество нужно увеличивать первоначальную стоимость основного средства (здания) после его реконструкции? Увеличенную первоначальную стоимость объекта учитывайте с 1-го числа месяца, следующего за окончанием реконструкции. Первоначальную стоимость основных средств для расчета налога на имущество нужно определять по правилам бухучета, в котором первоначальная стоимость реконструируемого основного средства увеличивается после завершения реконструкции.

Таким образом, на среднегодовую стоимость имущества результаты реконструкции окажут влияние с 1-го числа месяца, следующего за окончанием реконструкции.

При определении состава объектов транспортной инфраструктуры, капвложения в которые уменьшают налоговую базу, руководствуйтесь отраслевыми нормативными актами. Например:

- в отношении воздушного транспорта – Воздушным кодексом РФ, Законом от 8 января 1998 г. № 10-ФЗ;

- в отношении гидротехнических сооружений – законами от 21 июля 1997 г. № 117-ФЗ и от 8 ноября 2007 г. № 261-ФЗ.

Такие разъяснения содержатся в письме Минфина России от 25 октября 2011 г. № 03-05-04-01/37. Как считать налоговую базу Налоговой базой по налогу на имущество может быть: 1) кадастровая стоимость – для расчета налога по следующим объектам:

- административно-деловые и торговые центры или комплексы, а также отдельные помещения в них.

Как рассчитать среднегодовую стоимость имущества

В нашем государстве при корректном процессе ведения бухучета, как, впрочем, и для соответствия нормативам налогообложения организаций, существенную роль играет регулирование стоимости материальных и нематериальных ценностей, которые эксплуатируются в хозяйственной деятельности предприятия и состоят на его самостоятельном балансе. В применении ч.1 ст. 375 НК РФ, для установления налогооблагаемой базы необходим расчет среднегодовой стоимости имущества при условии, что осуществление подсчета налога на имущество предприятия происходит не по кадастровой стоимости.

Среднегодовая стоимость имущества, функциональное назначение

Собственность предприятия, находящаяся на его балансе в качестве основных средств (ОС), представляет собой объект налогообложения для подсчета налога на имущество.

С течением времени величина чистых основных средств или, иными словами, остаточной стоимости ОС, имеет обыкновение меняться за счет вычета накопленной амортизации (износа). Изначальная восстановительная стоимость ОС остается прежней, а амортизационные отчисления снижают их остаточную стоимость (Ост. Ст.).

Вот почему для более точного и корректного отражения в бухгалтерском балансе и при исчислении налогооблагаемой базы применяются средние значения, такие как среднегодовая стоимость имущества.

Расчет средней стоимости имущества за отчетный период

Чтобы вычислить суммы авансовых платежей по налогу на имущество, используют расчет средней стоимости имущества за отчетный период (ОП), а не среднегодовой. В ст. 360 НК РФ за ОП принимаются первый, второй и третий квартал календарного года, тогда как весь календарный год утверждается как налоговый период (НП).

В свою очередь, в п. 4 ст. 376 того же кодекса подробно прописано, каким образом посчитать среднюю стоимость имущества, а также как рассчитать среднегодовую стоимость имущества.

Формула, по которой можно вычислить среднюю величину данного показателя за отчетный промежуток времени выглядит так: (сумма значений Ост. Ст. объектов налогообложения на 1-ое число каждого месяца ОП + значение Ост. Ст. на 1-ое число месяца, который идет следом за ОП) / (количество месяцев ОП + 1).

Эта формула помогает произвести подсчет средней стоимости объекта налогообложения и установить величину авансовых платежей за конкретный ОП для ежеквартальной отправки в Федеральную налоговую службу. Эти данные также пригодятся для подачи декларации по окончании НП.

Среднегодовая стоимость имущества: формула и способ расчета

При расчете среднегодовой стоимости имущества учитывается стоимость объекта налогообложения, как начальная восстановительная стоимость за минусом амортизационных отчислений, а именно, остаточная стоимость (Ост. Ст.) имущества.

https://www.youtube.com/watch?v=vqVtl5oEcUA

Налоговый Кодекс РФ устанавливает следующую формулу для вычисления:

- сумма значений Ост. Ст. объектов налогообложения на 1-ое число каждого месяца НП + значение Ост. Ст. на последнее число НП) / (количество месяцев НП + 1).

Формула расчета среднегодовой стоимости имущества не сильно отличается от средней. Различие только во временном промежутке исчисления и в том, что все суммы Ост. Ст. налогового периода остаются в пределах календарного года, не выходя за рамки обозначенного отрезка времени.

Как рассчитать среднегодовую стоимость имущества, когда объект налогообложения выбыл в течение года

В случае, когда до конца календарного года в организации выбывают все объекты налогообложения, по которым платится налог на имущество, возникает логичный вопрос, как рассчитать среднегодовую стоимость имущества.

В НК РФ не запланировано изменение количества месяцев в налоговом периоде, поэтому при вычислении показателя «среднегодовая стоимость имущества», формула не меняется и, в любом случае, нужно принимать в расчет все месяцы календарного года.

Когда предприятие оплачивает налог на имущество по системе авансовых платежей, в такой ситуации приходится отдавать больше денежных средств на покрытие налогов, чем хотелось бы руководству организации. В рамках сложившегося положения законодастельство не запрещает подавать окончательную декларацию до истечения налогового периода.

В итоге предприятие имеет возможность сэкономить на налоговых выплатах только при условии, что оно до завершения года не примет на баланс новые объекты налогообложения.

Иначе существует риск пересдачи отчетности за предыдущие периоды, а также штрафных санкций за недостачу по уплате налога и несвоевременность отправки документации по авансовым платежам в ФНС. Предприятия идут на такой риск лишь, когда стоимость выбывших в начале года объектов налогообложения, намного превышает цену объектов, планируемых к приобретению ближе к концу налогового периода.

Среднегодовая стоимость основных средств: формула и примеры

Среднегодовая стоимость основных средств (ОС) — показатель, который необходим любому бухгалтеру для расчета налога на имущество. Как рассчитать показатель, откуда взять формулу, расскажем ниже.

Расчет средней стоимости основных средств с примером

Средняя стоимость отличается от среднегодовой стоимости тем, что используется только при расчете авансовых платежей по налогу на имущество.

Пример формулы расчета средней стоимости за полгода:

СС = (А1 + А2 + А3 + А4 + А5 + А6 + В1) / 7, где

СС — средняя стоимость;

А1 — остаточная стоимость на 1 января;

А2–А6 — остаточная стоимость имущества на 1-е число каждого месяца, где цифра — порядковый номер месяца (например, А3 — остаточная стоимость на 1 марта);

В1 — остаточная стоимость на 1 июля.

В отличие от формулы расчета среднегодовой стоимости, в приведенной формуле все показатели берутся по состоянию на 1-е число месяца, данные на конец месяца не используются.

Обратите внимание! В расчетах не используется остаточная стоимость объектов, не облагаемых налогом на имущество или учитываемых по кадастровой стоимости.

Пример. ООО «Авто-джаз» занимается ремонтом автомобилей премиум-класса. На балансе «Авто-джаза» числится ремонтное оборудование.

Остаточная стоимость основных фондов в рублях:

на 01.01.2021 — 589 000;

на 01.02.2021 — 492 000;

на 01.03.2021 — 689 000;

на 01.04.2021 — 635 000.

В феврале было закуплено новое оборудование, в результате чего остаточная стоимость на начало марта стала выше.

https://www.youtube.com/watch?v=9dT1vHVasS4

Рассчитаем среднюю стоимость за январь — март:

СС = (589 000 + 492 000 + 689 000 + 635 000) / 4 = 601 250.

Расчет среднегодовой стоимости основных средств с примером

Как мы уже писали выше, среднегодовая стоимость нужна для расчета годового имущественного налога.

Рассмотрим пример расчета СГС. ООО «Авто-джаз» занимается ремонтом автомобилей премиум-класса. На балансе «Авто-джаза» числится ремонтное оборудование. В течение года оборудование не приобреталось и не списывалось. Ежемесячная амортизация составила 37 000 рублей.

Остаточная стоимость в рублях:

на 01.01.2021 — 989 000;

на 01.02.2021 — 952 000;

на 01.03.2021 — 915 000;

на 01.04.2021 — 878 000.

на 01.05.2021 — 841 000;

на 01.06.2021 — 804 000;

на 01.07.2021 — 767 000;

на 01.08.2021 — 730 000;

на 01.09.2021 — 693 000;

на 01.10.2021 — 656 000;

на 01.11.2021 — 619 000;

на 01.12.2021 — 582 000;

на 01.01.2021 — 545 000.

СГС = (989 000 + 952 000 + 915 000 + 878 000 + 841 000 + 804 000 + 767 000 + 730 000 + 693 000 + 656 000 + 619 000 + 582 000 + 545 000) / 13 = 767 000 рублей.

Как определить среднегодовую стоимость основных средств по балансу в тыс. руб

Баланс — отличный источник для определения и анализа рентабельности активов.

Для анализа нередко используют среднегодовую стоимость имущества. Для этого нужно взять цифры, зафиксированные в разделе I бухгалтерского баланса по строке «Основные средства». Для сравнения берут два года, например отчетный и предыдущий.

СГС = (Готч + Гпред) / 2, где

Готч — стоимость ОС на конец текущего года;

Гпред — стоимость ОС на конец предыдущего года.

Рассмотрим пример расчета СГС по балансу. ООО «Авто-джаз» занимается ремонтом автомобилей премиум класса. На балансе «Авто-джаза» числится ремонтное оборудование. Стоимость ОС по балансу на 31.12.2021 составляет 983 000 рублей, а на 31.12.2021 — 852 000 рублей.

Чтобы получить СГС, воспользуемся приведенной выше формулой:

СГС = (983 000 + 852 000) / 2 = 917 500 рублей.