16 июня 2014 Учет основных средств

Покинуть предприятие объект основного средства может несколькими способами и по разным причинам.

Объект может быть продан, подарен, внесен в уставной капитал другой организации, списан в связи с моральным или физическим износом.

Разберем каждый способ выбытия основного средства, как происходит снятие объекта с учета, какие проводки по списанию основного средства должен выполнить бухгалтер в каждом случае.

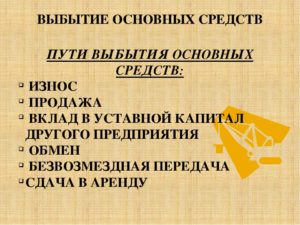

Объект ОС может покинуть предприятие несколькими способами:

- списание при физическом износе или поломке;

- списание при моральном износе;

- выбытие при продаже;

- выбытие при передаче безвозмездно другому лицу;

- внесение в УК другого предприятия;

- обмен.

Бухучет каждой из указанных процедур выбытия основных средств рассмотрим ниже, для каждого случая приведены бухгалтерские проводки.

- Списание в результате физического или морального износа

- Продажа основного средства

- Безвозмездная передача (дарение)

- Внесение основного средства в уставный капитал другого предприятия

- Учет выбытия основных средств из организации проводки

- Выбытие основных средств: проводки

- Оформление выбытия основных средств (проводки, документы)

- Учет выбытия основных средств с предприятия

- Выбытие основных средств (проводки, примеры)

- Выбытие основных средств в бухгалтерском учете (нюансы)

- Выбытие основных средств — проводки

- Как проводится учет выбытия основных средств

- Учет выбытия основных средств

- Выбытие основных средств: бухгалтерский учет. списание основных средств

- Учет операций выбытия основных средств

- Что говорит план бухгалтерского учёта

- Предусмотренные причины выбытия ОС

- Какое ОС подлежит выбытию

- Порядок оформления выбытия ОС

- Выбытие актива в результате его продажи

- Выбытие изношенного основного средства

- Выбытие похищенного основного средства

- Выбытие ОС, вносимых в чужой уставной капитал

- Правила и порядок выбытия основных средств на примере – проводки, документы, учет амортизации

- Документальное оформление

- Бухгалтерский учет в организации

- Какими проводками отражается?

- Пример продажи

- Пример списания по остаточной стоимости:

- Амортизация в месяце снятия с учета ОС

- Выводы

- Выбытие основных средств в бухгалтерском учете (нюансы)

- Что такое основное средство?

- Как осуществляется выбытие основных средств в бухучете?

- Каковы особенности налогового учета выбытия основных средств?

- Итоги

Списание в результате физического или морального износа

Если объект основного средства физически износился, закончился срок его полезного использования, морально устарел или испорчен настолько, что дальнейшему использованию не подлежит, то его необходимо списать, то есть снять с учета.

Прежде чем списать ОС, необходимо оценить его состояние, возможность или невозможность его дальнейшей эксплуатации. Такую оценку проводит специальная комиссия.

Если комиссия принимает решение списать объект, то руководителем издается приказ о необходимости списания основного средства.

При этом составляется акт списания по форме ОС-4, ОС-4а или ОС-4б, на основании которого уже бухгалтер выполняет проводки по снятию основного средства с учета и делает отметку о списании в инвентарной карточке ОС-6, ОС-6а или ОС-6б.

При выбытии ОС таким способом происходит списание его остаточной стоимости с 01 счета, на котором объект числится. Остаточная стоимость считается путем вычитания из первоначальной (восстановительной) стоимости суммы начисленной амортизации.

- Первоначальная – эта стоимость, по которой основное средство было принято к учету на 01 счет при поступлении (подробнее о поступлении ОС читайте здесь).

- Восстановительная – это стоимость, полученная в результате проведения переоценки.

- Начисленная амортизация – берутся все накопленные амортизационные отчисления на дату списания, числящиеся по кредиту сч.02.

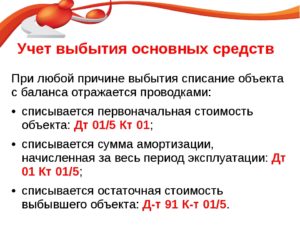

Пошаговый порядок списания основного средств следующий:

- На счете 01 открывается дополнительный субсчет 2 «Выбытие ОС». При этом на субсчете 1 будут числиться эксплуатируемые ОС.

- Выполняется проводка по списанию первоначальной (восстановительной) стоимости: Д01/2 К01/1.

- Выполняется проводка по списанию начисленной амортизации: Д02 К01/2.

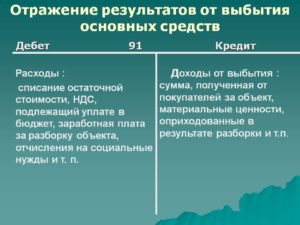

- На субсчете 2 образовалась остаточная стоимость ОС (разница дебета и кредита), которая списывается в прочие расходы проводкой Д91/2 К01/2.

Если объект полностью самортизирован, срок его полезного использования закончился, то остаточная стоимость будет равна 0 (дебет сусчета 2 сч.01 равен его кредиту).

Расходы по списанию ОС, например, на демонтаж списываются также в прочие расходы (Д91/2 К70, 69, 76).

Детали, запчасти, материалы, оставшиеся после демонтажа объекта ОС и подлежащие дальнейшему использованию, приходуются по средней рыночной стоимости в качестве материальных ценностей (Д10 К91/1).

По итогам списания на счете 91 формируется финансовый результат, в случае получения прибыли выполняется проводка Д91/9 К99, в случае получения убытка отражается проводка Д99 К91/9.

Проводки при списании основного средства:

Продажа основного средства

Если выбытие в результате списания оформляется актом списания, то выбытие основного средства посредством продажи оформляется актом приема-передачи форма ОС-1, ОС-1а, ОС-1б.

Если для предприятия продажа ОС – это единичный случай и не является обычным видом деятельности, то сопутствующие продажу доходы и расходы отражаются на сч.91 (в отличие от продажи товаров, которые отражаются по сч.90 «Продажи»).

При реализации основного средства стороннему предприятию происходит списание остаточной стоимости объекта аналогичным образом, проводки:

- Д01/2 К01/1 – списана первоначальная стоим-ть ОС,

- Д02 К01/2 – списана амортизация по этому ОС.

- Д91/2 К01/2 – списана остаточная стоим-ть ОС, направленного на продажу.

- Д91/2 К70 (69, 76) – отражены сопутствующие расходы.

Выручка, полученная от реализации ОС, отражается по кредиту счета 91 на первом субсчете, проводка имеет вид:

- Д62 (76) К91/1 – отражена выручка от продажи ОС.

Реализация объекта основных средств – это операция, подлежащая обложению НДС. Стоимость, по которой объект продается покупателю должна включать налог на добавленную стоимость. Сумма НДС отражается проводкой Д91/3 К68.ндс.

По итогам продажи на счете 91 формируется финансовый результат, который отражается одной из проводок:

- Д99 К91/9 – отражен убыток от продажи ОС (если расходы превысили выручку).

- Д91/9 К99 – отражена прибыль от реализации ОС (если выручка от продажи превысила расходы).

Проводки при продаже основного средства:

Безвозмездная передача (дарение)

Дарение основного средства приравнивается к реализации, поэтому механизм выбытия ОС аналогичен продаже.

https://www.youtube.com/watch?v=D8GP7z03hUQ

Аналогичным образом списывается остаточная стоимость в дебет сч.91/2. Туда же относятся все сопутствующие расходы.

Так как объект передается безвозмездно, то выручки в данном случае не будет. Однако НДС необходимо начислить к уплате. Расчет НДС происходит от средней рыночной стоимости основного средства на дату передачи.

Полученный от дарения убыток отражается проводкой Д99 К91/9.

Проводки при безвозмездной передаче основного средства:

Внесение основного средства в уставный капитал другого предприятия

Рассмотрим еще один способ выбытия ОС – внесение его в уставный капитал другой организации. Передача аналогичным образом оформляется актом приема-передачи.

Внесение ОС в уставный капитал считается финансовым вложением предприятия с целью получения дохода в виде дивидендов, поэтому для отражения этой операции используется сч.58 «Финансовые вложения».

Изначально выполняются проводки по списанию первоначальной стоимости и амортизации: Д01/2 К01/1 и Д02 К01/2.

Проводка по передаче ОС другому предприятию имеет вид: Д76 К01/2, которая выполняется на сумму остаточной стоимости ОС.

При этом формируется задолженность по вкладу в уставный капитал, которая отражается проводкой Д58 К76.

НДС со стоимости ОС начислять не нужно, так как эта операция не приравнивается к реализации, а считается вложением предприятия.

Проводки при внесении основного средства в УК другого предприятия:

Учет выбытия основных средств из организации проводки

КТ01– учтена сумма амортизации.Далее по ДТ91-3 отображаются все расходы, связанные со списанием объекта, а по кредиту − доходы от его реализации. К издержкам относятся остаточная стоимость оборудования, транспортные затраты, услуги демонтажа, НДС от продажной стоимости.

- Субсчет «Выбытие основных средств» 91-3 КТ01 − учтена остаточная стоимость.

- ДТ91-3 КТ23 (44) «Вспомогательное производство» («Расходы на реализацию») − учет затрат в результате продажи ОС.

- ДТ91-3 КТ68 «Расчеты по налогам» − задолженность в бюджет по НДС.

- ДТ76 (62) «Расчеты с контрагентами (покупателями и заказчиками)» КТ91-3 – доход от реализации.

- ДТ10 «Материалы» КТ91-3 – учет по рыночным ценам материалов, которые были получены после ликвидации.

В конце квартала или календарного года рассчитываются стоимость выбытия основных средств и финансовый результат.

Выбытие основных средств: проводки

НК РФ, внереализационные расходы включают:

- затраты на ликвидацию всех видов ОС;

- суммы недоначисленной амортизации и оприходованных материалов, которые были получены после разборки оборудования.

Разницы Оформляя операции по выбытию основных средств, необходимо учитывать данные остаточной стоимости в БУ и НУ. Если они совпадают, то дополнительные расчеты не потребуются.

Но чаще всего встречается постоянная, вычитаемая или налогооблагаемая разницы. Рассмотрим их на примерах. Предположим, в сентябре было ликвидировано оборудование.

Остаточная стоимость в БУ составляет 12 тыс. руб., а в НУ – 10 000. Ликвидированный объект был оприходован как вклад в капитал.

Первоначальная стоимость в БУ была сформирована по данным уставных документов − 100 тыс. руб., а в НУ – по данным, полученным от поставщика (80 000 руб.). Эта разница является постоянной.

Оформление выбытия основных средств (проводки, документы)

- Дебет 76 «Расчеты с разными дебиторами и кредиторами»

- Кредит 01 «Основные средства», субсчет «Выбытие основных средств» — списана остаточная стоимость выбывших основных средств.

Ранее на возникающую задолженность по вкладу в уставный (складочный) капитал, паевой фонд производится запись по дебету счета учета финансовых вложений в корреспонденции с кредитом счета учета расчетов на величину остаточной стоимости объекта основных средств, передаваемого в счет вклада в уставный (складочный) капитал, паевой фонд, а в случае полного погашения стоимости объекта основных средств — в условной оценке, принятой организацией, с отнесением суммы оценки на финансовые результаты.

Учет выбытия основных средств с предприятия

В качестве расходов может выступать остаточная стоимость ОС, транспортные расходы, расходы на демонтаж, НДС, рассчитанный с продажной стоимости. По результатам реализации объекта ОС может быть посчитан финансовый результат (прибыль или убыток).

Внимание Проводки, которыми оформляют в бухгалтерском учете выбытие объекта ОС в результате продажи, рассмотрим на конкретном примере. Пример продажи основного средства: Основное средство стоимостью первоначальной 100 000 продаем другому предприятию за 50 000.

Открываем на счете 01 субсчет 2 «Выбытие ОС».

Сумма Дебет Кредит Название операции 100 000 01/2 01/1 Списана первоначальная стоимость ОС на субсчет «Выбытие ОС» 20 000 02 01/2 Списана начисленная амортизация по данному объекту Находим остаточную стоимость объекта, как разницу между стоимостью ОС и начисленной амортизации, в данном примере остаточная стоимость = 100 000 — 20 000 = 80 000.

Выбытие основных средств (проводки, примеры)

- Что говорит план бухгалтерского учёта

- Предусмотренные причины выбытия ОС

- Какое ОС подлежит выбытию

- Порядок оформления выбытия ОС

Основные средства – активы, используемые для производства и/или управления, – не могут функционировать неограниченное время. Наступает момент, когда они прекращают исполнять возложенные на них функции по тем или иным причинам.

Держать на балансе неиспользуемые основные средства не только нерентабельно, но и незаконно, если прекращение действия актива или его отсутствие выявлено в результате инвентаризации. Учет прекращения функционирования основных фондов производится в результате процедуры выбытия.

Выбытие основных средств в бухгалтерском учете (нюансы)

→ Бухгалтерские консультации → Основные средства Актуально на: 5 сентября 2021 г. О том, в каких случаях происходит выбытие объектов основных средств (ОС) и как это оформляется документально, мы рассказывали в нашей консультации.

О типичных бухгалтерских записях, которые делаются при выбытии объектов основных средств, расскажем в этом материале.

Общие правила учета выбытия объектов ОС Планом счетов бухгалтерского учета и Инструкцией по его применению предусмотрено, что независимо от причины выбытия объектов основных средств для учета выбытия ОС может открываться отдельный субсчет к счету 01 «Основные средства» (Приказ Минфина от 31.10.

2000 № 94н). В нашей консультации для этих целей будем использовать субсчет 01/В. На этот субсчет в момент выбытия списывается первоначальная (восстановительная) стоимость ОС, которая числилась по объекту на счете 01.

Выбытие основных средств — проводки

- дебет 10, кредит 91/2 – 800 руб. (оприходование металлолома).

Выбытие похищенного основного средства Если ОС отсутствует в организации по причине противоправного действия, это действие переходит в компетенцию уголовных органов.

Вне зависимости от результатов расследования, поскольку актива нет в наличии, его необходимо списать. Для этого составляется акт по форме ИНВ-26.

К прочим бухгалтерским документам нужно присоединить копию постановления о возбуждении уголовного дела или расследования, то есть подтверждение противоправности действия по отношению к ОС.

Бухгалтерская проводка украденных материальных ценностей осуществляется по дебету счета 73/2, кредиту 94 «Расчеты по возмещению материального ущерба».

Если виновный найден, то возмещение убытка через кассу проводится по дебету 50, кредиту 73-2.

Как проводится учет выбытия основных средств

Один раз в год организация может переоценивать средства труда. Они погашаются путем начисления амортизации, то есть переноса цены на изготовленные изделия.

Важно

Если из балансовой стоимости на начало периода вычесть значение на конец периода, то получится значение показателя на конец периода. По объектам, полученным безвозмездно, по договорам дарения, жилищному фонду, скоту, многолетним насаждениям амортизация не начисляется.

Восстановление стоимости ОС может происходить в виде капремонта, реконструкции и модернизации. При этом меняются качественные характеристики оборудования. После полного использования или по другим причинам происходит выбытие основных средств.

Учет выбытия основных средств

ПБУ 6/01):

- Объект используется в деятельности хозсубъекта.

- Период его использования должен превышать 12 месяцев.

- Перепродажа объекта не планируется.

- Объект способен приносить доход.

ВАЖНО! При первоначальной стоимости объекта, равной 40 000 или менее, и одновременном выполнении указанных выше условий актив может быть признан материально-производственным запасом (п. 5 ПБУ 6/01).

Как осуществляется выбытие основных средств в бухучете? Порядок, регулирующий выбытие ОС, отражен в ч. 5 ПБУ 6/01.

В соответствии с указанной нормой выбытие может быть обусловлено следующими причинами:

- реализация;

- износ: моральный или физический;

- ликвидация: вследствие аварии, стихийного бедствия и пр.;

- другие причины, приведенные в п.

Выбытие основных средств: бухгалтерский учет. списание основных средств

ООО 58 «Финансовые вложения», субсчет «Паи и акции» 76 «Расчеты с разными дебиторами и кредиторами» 480 000 Списана остаточная стоимость объекта ОС, переданного в качестве вклада (560 000 – 139 000) 76 01/В 421 000 Восстановлен НДС при передаче объекта ОС в качестве вклада 19 «НДС по приобретенным ценностям» 68, субсчет «НДС» 75 780 Включен в стоимость финансовых вложений восстановленный НДС 58, субсчет «Паи и акции» 19 75 780 Отражена положительная разница между остаточной стоимостью объекта ОС и его согласованной оценкой (480 000 – 421 000) 76 91, субсчет «Прочие доходы» 59 000 Если бы разница в оценке была отрицательной, возник был прочий расход: Дебет счета 91, субсчет «Прочие расходы» — Кредит счета 76 Передача ОС по договору мены В том случае, когда объект ОС передается в обмен на иное имущество, необходимо отразить продажу объекта ОС, а также приобретение иного имущества.

Учет операций выбытия основных средств

Основные средства – активы, используемые для производства и/или управления, – не могут функционировать неограниченное время.

Наступает момент, когда они прекращают исполнять возложенные на них функции по тем или иным причинам.

Держать на балансе неиспользуемые основные средства не только нерентабельно, но и незаконно, если прекращение действия актива или его отсутствие выявлено в результате инвентаризации.

Учет прекращения функционирования основных фондов производится в результате процедуры выбытия.

Рассмотрим:

- основные причины, приводящие к выбытию основных средств,

- способы отражения этой операции в бухгалтерском и налоговом учете,

- особенности проводок по тому или иному основанию для выбытия.

Что говорит план бухгалтерского учёта

План бухгалтерского учёта (ПБУ) в п. 29 прямо указывает на тот факт, что активы, которые:

- перестают применяться для производства продукции, оказания услуг, выполнения тех или иных работ;

- более не используются для реализации управленческих потребностей фирмы;

- не имеются в наличии по итогам инвентаризации,

должны быть в обязательном порядке списаны с бухгалтерского учета, то есть должна быть произведена процедура выбытия.

Предусмотренные причины выбытия ОС

Организация утрачивает основные активы по различным возможным причинам:

- моральный и/или физический износ имущественного фонда;

- уничтожение в результате чрезвычайной ситуации (аварии, стихийного бедствия, катастрофы и т.п.);

- непоправимая порча (умышленная либо случайная);

- хищение основного средства;

- утрата объекта, выявленная при инвентаризации;

- совершение сделки купли-продажи, объектом которой выступает ОС;

- заключение относительно объекта договора дарения или бартера;

- передача другому юридическому или физическому лицу безвозмездно;

- основное средство стало вкладом или частью вклада в уставный капитал другого юрлица;

- подошел срок выкупа для имущества, сданного в аренду на правах лизинга.

ВНИМАНИЕ! Могут действовать и другие причины выбытия основных активов, главное условие для проведения процедуры – отсутствие или невозможность использования объекта по результатам очередной проведенной инвентаризации.

https://www.youtube.com/watch?v=YWmx314YfZc

Если объект просто был перемещен между структурными подразделениями в рамках одной организации, это не считается выбытием.

Какое ОС подлежит выбытию

Нельзя просто списать основное средство, приняв единоличное решение. Нужно точно установить, что оно более не используется, а восстановление его невозможно или нерентабельно. Это уполномочена сделать только специальная комиссия. Руководитель издает приказ о ее создании, включая в нее в обязательном порядке:

- служащих, несущих ответственность за сохранность инвентаризируемых основных средств;

- представителей бухгалтерии;

- сотрудников госинспекций, если нужно.

Комиссия должна осмотреть основное средство и сделать вывод о том, целесообразно ли его дальнейшее применение, а также рассмотреть рентабельность восстановления. В компетенцию комиссии также входят вопросы:

- формулировки причины выбытия ОС;

- установление ответственных лиц, если списание придется проводить раньше времени;

- выяснение возможности реализации или дальнейшего использования отдельных частей актива (например, если речь об оборудовании, его детали могут использоваться в качестве запчастей, отдельные узлы проданы).

Документальным результатом работы комиссии является акт на списание.

После списания ОС акт передается в бухгалтерию, где на его основании делают пометки в инвентарных карточках или специальной инвентарной книге. Эти записи хранятся не менее 5 лет.

Порядок оформления выбытия ОС

Процедура документального сопровождения списания основных активов с баланса может несколько отличаться в зависимости от установленной причины.

Выбытие актива в результате его продажи

Когда основное средство переходит на правах собственности к другому лицу (физическому или юридическому), оно должно уйти с баланса «материнской» фирмы. При этом заключается договор купли-продажи. Кроме этого базового документа, выбытие сопровождается составлением следующих бумаг:

В бухгалтерии этот процесс проводится следующим образом: счет 01 «Выбытие основных средств» комплектуется соответствующим субсчетом, далее нужно списать сумму амортизации по выбывающему объекту, а остаток его стоимости добавляется в «прочие расходы». В этих расходах также могут отражаться траты, производимые на демонтаж, упаковку и другие действия с основным средством. Проводки:

- дебет 02 «Амортизация ОС», кредит 01 – добавление в прочие расходы остатка стоимости ОС;

- дебет 91 «Прочие доходы и расходы», кредит 23 «Вспомогательные производства» – траты на подготовку ОС к продаже (разборка);

- дебет 91, кредит 44 «Расходы на продажу» – траты на реализацию ОС;

- дебет 62 «Расчеты с покупателями», кредит 91/1 – проведение продажи (получение дохода от реализации ОС);

- дебет 91/1, кредит 68 «Расчеты по налогам и сборам» – начисление НДС.

Выбытие изношенного основного средства

Негодность, выявленная при эксплуатации или инвентаризации, – веская причина для списания ОС. Его производят с помощью составления Акта по форме ОС-4, который подписывает специально созданная комиссия. В акте необходимо отразить следующую информацию:

- название актива и его инвентарный номер;

- первоначальная стоимость и начисленная амортизация;

- причина, по которой средство пришло в негодность;

- расходы на ликвидацию актива (демонтаж, разборка, вынос и т.п.);

- доходы, возможно, полученные при выбытии (продажа или использование отдельных частей, узлов, элементов ОС);

- результат выбытия (первоначальная стоимость минус сумма амортизации плюс расходы на списание минус доходы от списания).

СПРАВКА! Если списывается автотранспортное средство, настоящий акт составляется по форме ОС-4а и к нему присовокупляется справка, выданная Госинспекцией, о снятии транспорта с учета.

Бухгалтерские проводки идут по счету 47 «Реализация и прочие выбытия основных средств», а финансовый результат относится на счет 80 «Прибыли и убытки».

ВАЖНО! По такой же схеме оформляется выбытие ОС, ликвидированных в результате аварий и катастроф.

Пример проводки: в столярном цеху полностью вышел из строя деревообрабатывающий станок, который в начале эксплуатации проходил по стоимости 30 000 руб. Амортизация, начисленная на это оборудование, составляет 28 000 руб.

В цеху станок разобрали, что стоило 200 руб. После разборки осталось несколько запасных частей, которые можно использовать в дальнейшем, они были оприходованы на склад по стоимости 1 000 руб., остальная часть составила металлолом на сумму 800 руб.

Записи в бухучете будут следующими:

- дебет 01, кредит 01 – 30 000 руб.;

- дебет 02, кредит 01 – 28 000 руб.;

- дебет 91/2, кредит 01 – 2 000 руб. (остаточная стоимость станка);

- дебет 91/2, кредит 23, 25 – расходы на демонтаж;

- дебет 10/5, кредит 91/1 – 1000 руб. (оприходование запчастей);

- дебет 10, кредит 91/2 – 800 руб. (оприходование металлолома).

Выбытие похищенного основного средства

Если ОС отсутствует в организации по причине противоправного действия, это действие переходит в компетенцию уголовных органов. Вне зависимости от результатов расследования, поскольку актива нет в наличии, его необходимо списать.

Для этого составляется акт по форме ИНВ-26. К прочим бухгалтерским документам нужно присоединить копию постановления о возбуждении уголовного дела или расследования, то есть подтверждение противоправности действия по отношению к ОС.

Бухгалтерская проводка украденных материальных ценностей осуществляется по дебету счета 73/2, кредиту 94 «Расчеты по возмещению материального ущерба». Если виновный найден, то возмещение убытка через кассу проводится по дебету 50, кредиту 73-2.

Выбытие ОС, вносимых в чужой уставной капитал

Когда актив переходит в уставный фонд другой организации, это своего рода денежное вложение средств. В бухучете нужно отразить проведенную амортизацию, провести средство как финансовую инвестицию, восстановить НДС и отразить долю прибыли/убытка по передаче ОС.

Пример проводки: частное предприятие зарегистрировано в качестве участника ООО, оно вкладывает в уставный фонд оборудование, которое собрание участников оценило в 250 000 руб. Когда это оборудование использовалось частным предприятием, его стоимость на балансе была 210 000 руб., а амортизация составила 40 000 руб. Проводки будут такими:

- дебет 02, кредит 01/2 — 40 000 р. (амортизация);

- дебет 58/1, кредит 01/2 — 170 000 р.(остаточная стоимость);

- дебет 19, кредит 68 — 30 600 р. (восстановление НДС);

- дебет 58/1, кредит 19 — 30 600 р.;

- дебет 91/2, кредит 58/1 — 49 400 р. (отображение в составе прочих расходов суммы убытка от передачи оборудования). Вычислено так: доля, вносимая в уставной капитал (250 тыс. руб.), минус остаточная стоимость (170 000 руб). минус восстановленный НДС (30 600 руб.).

Правильное оформление и отображение выбытия основных средств при их бухгалтерском учете – залог отсутствия проблем при проверке соответствующих отчетов.

Правила и порядок выбытия основных средств на примере – проводки, документы, учет амортизации

Основное средство эксплуатируется предприятием на протяжении определенного срока.

Это может быть период полезного использования, время получения экономической выгоды, удовлетворительное состояние объекта.

При наступлении подходящих обстоятельств основное средство может выбывать из организации.

Причин тому несколько – износ, поломка, передача другому лицу безвозмездно или за плату, моральное устаревание.

https://www.youtube.com/watch?v=b03NomqmC5c

Способы выбытия активов зависят от причин для снятия основных средств с учета.

Объекты ОС выбывают из организации по следующим причинам:

- физическое изнашивание – объект не способен далее работать так же эффективно, как раньше;

- моральное устаревание – актив не соответствует современным реалиям и требует обновления;

- полный износ – окончание срока полезного использования, установленного для конкретного основного средство при его приеме на баланс предприятия;

- поломка, порча – утрата прежних эксплуатационных качеств;

- объект более не нужен организации;

- иные причины.

В соответствии с указанными причинами возможны следующие способы выбытия основных средств из организации:

Указанные способы являются основными направлениями выбытия объектов ОС из компании.

Документальное оформление

Процесс выбытия требует обязательного документального оформления. Любая операция должна подкрепляться документом.

Процедура выбытия, как правило, сопровождается оформлением следующих документов:

- Приказ – на основании распоряжения формируется комиссия, которая принимает решение о необходимости выбытия основного средства, причин для этого.

- Акт осмотра основного средства – документ, составляемые членами комиссии в ходе оценки состояния ОС.

- Дефектная ведомость – если оборудование имеет повреждения.

- Акт списания (ОС-4, ОС-4а или ОС-4б) – если объект подлежит снятию с учета и дальнейшей разукомплектации, утилизации или уничтожению.

- Акт приема-передачи (ОС-1, ОС-1а или ОС-1б) – если объект передается другому лицу при дарении, продаже или внесении в уставный капитал другой компании.

- Договор купли-продажи или дарения.

- Инвентарная карточка (ОС-6, ОС-6а или ОС-6б) – вносится информация о снятии основного средства с баланса предприятия.

Возможно оформление дополнительных документов в зависимости от причин и способа выбытия объекта основных фондов.

Бухгалтерский учет в организации

Бухучет предполагает отражение двойных записей на бухгалтерских счетах для проводимых операций.

Совершает их бухгалтер, ответственный за ведение учета основных средств.

Проводки совершаются только на основании документов.

Таковыми в данном случае могут выступать акт списания или акт приема-передачи ОС.

Выбытие основного средств, независимо от причин и направления движения, в бухгалтерском учете всегда сопровождается следующим порядком:

- Открытие отдельного субсчета на счете 01 – 01.2.

- Перенос в дебет субсчета 01.2 стоимости выбывающего ОС (с кредита субсчета 01.1) – проводка Дт 01.1 Кт 01.2.

- Перенос в кредит субсчета 01.2 накопленной за время использования амортизации (с дебета счета 02) – проводка Дт 02 Кт 01.2.

- Определение остаточной стоимости – разность дебета и кредита субсчета 01.2. Если результат разности нулевой, то объект полностью самортизирован.

- Списание остаточной стоимости в расходы отражается проводкой Дт 91.2 Кт 01.2.

- Учет сопутствующих расходов, связанных с выбытием ОС – Дт 91.2 Кт 23, 70, 69, 76, 60.

Дальнейшие действия зависят от способа выбытия:

- если это продажа, то отражается продажная стоимость проводкой Дт 62 Кт 91.1, начисляется НДС к уплате с продажной стоимости Дт 91.2 Кт 68;

- если это безвозмездная передача, то начисляется НДС от рыночной цены на аналогичный объект ОС;

- если это списание, то определяется возможность и необходимость оприходования деталей, узлов, оставшихся от разборки и демонтажа основного средства, МЦ ставятся на приход проводкой Дт 10 Кт 91.1;

- если это внесение объекта в уставный капитал другой организации, то остаточная стоимость ОС с кредита счета 01.2 переносится дебет счета 76, при этом данная операция считается финансовым вложением и отражается проводкой Дт 58 Кт 76.

После проведения указанных проводок на счете 91 можно определить финансовый результат от выбытия основного средства – это может быть прибыль или убыток, который отражается на счете 99.

Ниже приведена таблица с проводками, которые отражаются при выбытии основных средств различными способами из организации.

Какими проводками отражается?

| Проводки | Описание операции | |

| Дт | Кт | |

| 01.1 | 01.2 | Списана стоимость выбывающего ОС |

| 02 | 01.2 | Учтены амортизационные накопления на дату выбытия |

| 91.2 | 01.2 | Списана остаточная стоимость актива |

| 91.2 | 70, 76, 60, 69, 23 | Отражены затраты, связанные с выбытием |

| При списании в связи с износом, поломкой | ||

| 10 | 91.1 | Оприходованы детали, узлы, механизмы, оставшиеся после демонтажа ОС |

| При продаже | ||

| 62 | 91.1 | Отражена продажная цена выбывающего актива |

| 91.2 | 68 | Отражен НДС к уплате |

| 91.2 | 10 (20,23,26 …), 60 | Учтены расходы, связанные с реализацией и доставкой ОС до покупателя |

| При безвозмездной передаче | ||

| 91.3 | 68 | Начислен НДС от рыночной стоимости объекта, предназначенного для передачи в дар |

| При внесении основного средства в уставный капитал другой организации | ||

| 76 | 01.2 | Отражена процедура передачи ОС в уставный капитал другой организации |

| 58 | 76 | Отражена задолженность по вкладу в составе финансовых вложений |

Пример продажи

Исходные данные:

Для большего понимания процесса учета выбытия ОС при реализации за плату рассмотрим следующий пример:

Организация продает автомобиль:

- Первоначальная стоимость – 900 000;

- Амортизация – 300 000;

- Продажная цена – 472 000;

- Расходы на продажу – 10 000 (доставка ТС до покупателя силами транспортной компании).

Проводки:

| Сумма | Операция | Дебет | Кредит |

| 900 000 | Списание стоимости продаваемого авто | 01.2 | 01.1 |

| 300 000 | Учет амортизационных отчислений по автомобилю | 02 | 01.2 |

| 600 000 | Перенос остаточной стоимости авто на продажу | 91.2 | 01.2 |

| 472 000 | Отражение продажной цены авто | 62 | 91.1 |

| 72 000 | Начисление НДС | 91.2 | 68.НДС |

| 10 000 | Учет расходов на транспортировку | 91.2 | 76 |

| 210 000 | Финансовый результат от продажи в виде убытка | 99 | 91.9 |

Пример списания по остаточной стоимости:

Исходные данные:

Организация списывается сломанный станок:

- Первоначальная стоимость – 800 000;

- Амортизация – 540 000;

- Расходы на демонтаж силами работников организации – 20000 (зарплата), 6000 (страховые взносы с зарплаты);

- Стоимость приходуемых деталей от станка – 30000.

Проводки:

| Сумма | Операция | Дебет | Кредит |

| 800 000 | Списание стоимости списываемого станка | 01.2 | 01.1 |

| 540 000 | Учет амортизационных отчислений по станку | 02 | 01.2 |

| 260 000 | Перенос остаточной стоимости станка в расходы | 91.2 | 01.2 |

| 20 000 | Учет расходов на зарплату рабочих, занимающихся демонтажом | 91.2 | 70 |

| 6000 | Страховые взносы с зарплаты работников | 91.2 | 69 |

| 30 000 | Приходование деталей станка, оставшихся после демонтажа | 10 | 91.1 |

| 256 000 | Финансовый результат от списания в виде убытка | 99 | 91.9 |

Амортизация в месяце снятия с учета ОС

Амортизация – это процесс, который продолжается на протяжении всего срока полезного использования основного средства.

https://www.youtube.com/watch?v=8bmjKB8zuI4

Ежемесячно бухгалтер переносит часть стоимости ОС в виде амортизационных отчислений в состав себестоимости продукции, товаров.

Данный процесс прекращается только при длительной модернизации, консервации, а также при выбытии объекта.

Дата начисления амортизации считается первое число каждого месяца.

При выбытии основного средства в середине месяца бухгалтер начисляет амортизацию первого числа этого месяца в полной месячной сумме.

Прекращаются отчисления с первого числа месяца, следующего за месяцем выбытия ОС.

Например, если основное средств выбывает 10 сентября 2021 года, то последний раз бухгалтер совершит указанную проводку по учету амортизации 1 сентября 2021. С октября начисление прекращается.

Порядок выбытия основных средств на примерах, можно посмотреть в данном видео:

Выводы

Процесс выбытия основных фондов означает процедуру снятия с баланса предприятия. Организация может списать актив, продать его, подарить, внести в уставный капитал другой организации.

В каждом случае необходимо оформить соответствующие документы и отразить на бухгалтерских счетах соответствующие суммы с помощью проводок.

Выбытие основных средств в бухгалтерском учете (нюансы)

Бухгалтерский учет выбытия основных средств ведется всеми субъектами, у которых числится на балансе указанный вид активов. О том, как осуществляется бухучет выбытия основных средств, а также об особенностях налогового учета таких операций расскажем в нашем материале.

Что такое основное средство?

Как осуществляется выбытие основных средств в бухучете?

Каковы особенности налогового учета выбытия основных средств?

Итоги

Что такое основное средство?

Основное средство (ОС) — это внеоборотные активы, существование которых возможно при одновременном выполнении следующих условий (п. 4 ПБУ 6/01):

- Объект используется в деятельности хозсубъекта.

- Период его использования должен превышать 12 месяцев.

- Перепродажа объекта не планируется.

- Объект способен приносить доход.

ВАЖНО! При первоначальной стоимости объекта, равной 40 000 или менее, и одновременном выполнении указанных выше условий актив может быть признан материально-производственным запасом (п. 5 ПБУ 6/01).

Как осуществляется выбытие основных средств в бухучете?

Порядок, регулирующий выбытие ОС, отражен в ч. 5 ПБУ 6/01. В соответствии с указанной нормой выбытие может быть обусловлено следующими причинами:

- реализация;

- износ: моральный или физический;

- ликвидация: вследствие аварии, стихийного бедствия и пр.;

- другие причины, приведенные в п. 29 ПБУ 6/01.

Любое выбытие ОС необходимо подкрепить следующими документами:

- ОС-4 (исключая автомобили);

- ОС-4а (для автомобилей);

- ОС-4б (для группы ОС, исключая автотранспорт).

В соответствии с приказом Минфина РФ «Об утверждении Плана счетов бухгалтерского учета и Инструкции по его применению» от 31.10.

2000 № 94н для отражения операций по выбытию ОС к счету 01 «Основные средства» открывается субсчет «Выбытие основных средств».

Это позволяет сформировать остаточную стоимость по выбывшему ОС на отдельном субсчете, а далее отразить ее в расходах на счете 91 «Прочие доходы и расходы».

О документах, которыми необходимо обосновать выбытие ОС, см. в материале «Документальное оформление списания основных средств».

Независимо от причины выбытия ОС проводки (записи по списанию первоначальной стоимости и амортизации) будут аналогичными:

- Дт 01 «Выбытие» Кт 01«ОС» — перенесена на счет выбытия первоначальная стоимость ОС.

- Дт 02 Кт 01 «Выбытие» — списана амортизация.

При этом сформированная на счете 01«Выбытие» остаточная стоимость будет списываться в дебет счетов, соответствующих характеру произведенных операций, например:

- реализация, ликвидация, износ: Дт 91.2 Кт 01«Выбытие»;

- вклад в УК: Дт 76 Кт 01«Выбытие»;

- выбытие актива по причине недостачи: Дт 94 Кт 01«Выбытие».

Пример 1

ООО «Авто-парк» реализовало автомобиль в августе 2021 года. Стоимость реализации в соответствии с договором составила 472 000 руб. (в т. ч. НДС 72 000 руб.). Первоначальная стоимость автомобиля — 700 000 руб., сумма начисленной амортизации за период эксплуатации — 130 000 руб. Организация учитывает поступившие ОС на счете 01.01, для выбывших ОС используется субсчет 01.02.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

В августе ООО «Авто-парк» отразит в учете:

Дт 62 Кт 91.01 — 472 000 руб. — реализация автомобиля.

https://www.youtube.com/watch?v=kGupP52HcOY

Дт 91.02 Кт 68.02 — 72 000 руб. — начислен НДС по реализации.

Дт 01.02 Кт 01.01 — 700 000 руб. — списание первоначальной стоимости.

Дт 02 Кт 01.02 — 130 000 руб. — списание амортизации.

Дт 91.02 Кт 01.02 — 570 000 руб. — остаточная стоимость учтена в расходах.

Подробнее о проводках, отражающих учет ОС, см. в статье «Проводки Дт 01 и Кт 01, 08 (нюансы)».

Как видно из примера, доходы и расходы, связанные с выбытием ОС, учитываются в периоде осуществления указанных действий (п. 31 ПБУ 6/01), что нельзя сказать о налоговом учете таких операций.

Каковы особенности налогового учета выбытия основных средств?

Следует обратить внимание на порядок учета реализованных ОС, установленный гл. 25 НК РФ. Так, в соответствии с п. 3 ст.

268 НК РФ убыток, возникающий при превышении остаточной стоимости ОС над суммой выручки от продажи ОС, следует принимать в целях исчисления налога на прибыль равными долями в течение всего оставшегося срок полезного использования.

Указанная особенность учета убытка в целях налога на прибыль формирует временные разницы, отражение которых производится путем применения ПБУ 18/02.

Пример 2

Исходные условия — из примера 1. При этом оставшийся срок полезного использования ОС — 37 месяцев.

Определим сумму убытка 570 000 – (472 000 – 72 000) = 170 000 руб.

Убыток, который ООО «Авто-парк» может равномерно учитывать ежемесячно в целях исчисления налога на прибыль, — 170 000 / 37 = 4 594,59 руб. Начиная с 2021 года ООО «Авто-парк» будет отражать эту сумму в составе прочих расходов.

Таким образом, в учете ООО возникнет временная разница — отложенный налоговый актив, отражаемый в августе проводкой Дт 09 Кт 68 — 170 000 руб. В сентябре эта сумма будет уменьшена Дт 68 Кт 09 — 4 594,59 руб.

Итоги

В бухучете выбытие основных средств отражается проводками по списанию его первоначальной стоимости и амортизации, которые формируют остаточную стоимость объекта в бухучете.

При реализации основного средства с убытком важно учесть возникающие в налоговом учете временные разницы, появление которых обусловлено наличием разных законодательно установленных подходов к отражению результатов выбытия.