Налоговики и следователи договорились, кого можно считать «налоговыми злоумышленниками»

Следственный комитет и Налоговая служба разработали методические рекомендации по установлению фактов умышленной неуплаты налогов и формированию доказательной базы.

Отделения ПФР не вправе требовать у компаний нулевые СЗВ-М

Недавно Алтайское отделение ПФР выпустило неоднозначное информационное сообщение, касающееся правил представления СЗВ-М. В информации говорилось, что «даже в случае отсутствия работников, трудящихся по найму, работодатель все равно подает сведения, но только без указания списка застрахованных лиц».

В ПБУ «Учетная политика» внесены изменения

С 06.08.2021 года вступают в силу поправки в ПБУ 1/2008 «Учетная политика организаций». Так, в частности, установлено, что в случае, когда федеральными стандартами не предусмотрен способ ведения бухучета по конкретному вопросу, компания может разработать свой способ.

Недобросовестным налогоплательщикам могут отказать в приеме отчетности

Хабаровские налоговики сообщили, что территориальные инспекции вправе не принимать декларации у организаций, обладающих признаками недобросовестных плательщиков.

Как давать пояснения к расчету по взносам

Если в расчете по взносам отражены необлагаемые суммы либо пониженные тарифы, то при камеральной проверке расчета ИФНС направит вам требование. В нем она запросит документы, подтверждающие обоснованность отражения таких сумм и тарифов. Ваша задача — правильно ответить на это требование.

Утвержден новый порядок работы налоговиков с невыясненными платежами

С 01.12.2021 года изменятся правила, по которым налоговики будут разбираться с невыясненными платежами в бюджет. Особое место в новых правилах отведено уточнению платежек на уплату страховых взносов.

Суточные разъездным работникам: начислять ли НДФЛ и взносы

Если работа сотрудника связана с постоянными разъездами, то суммы выдаваемых ему суточных не облагаются ни взносами, ни НДФЛ в полном объеме, а не только в пределах общего лимита.

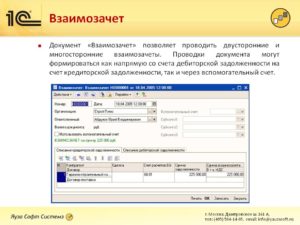

- Взаимозачет: проводки

- Как отразить взаимозачет в бухгалтерском учете

- Взаимозачет авансов

- Бухгалтерские проводки по взаимозачету между организациями

- Правила проведения взаимозачета

- Оформление взаимозачета

- Зачет в одностороннем порядке

- Зачет в двустороннем порядке

- Проводки по корректировкам долга: взаимозачет, перенос и списание задолженности

- Проводки по взаимозачету

- Операции по переносу задолженности

- Бухгалтерские проводки по взаимозачету между организациями

- Проводки по взаимозачету между организациями

- Пример

- Проводки при зачете трехсторонних требований

- Проводки при работе по взаимозачёту

- Как провести зачет взаимных требований

- Проводки при взаимозачете

- Бухгалтерские проводки по тройственному взаимозачету

- Как оформить и отразить в бухучёте взаимозачёт

- Взаимозачет между тремя организациями в 2021: проводки, образец

- Работа по взаимозачёту. Бухгалтерские проводки

- Условия осуществления взаимозачета

- Формы взаимозачета

- Проводки по бухгалтерии

- Тройной взаимозачет

Взаимозачет: проводки

Актуально на: 3 марта 2021 г.

Встречное однородное требование, срок которого наступил (либо не указан или определен моментом востребования), может быть прекращено полностью или частично зачетом (ст. 410 ГК РФ ). О том, какие проводки при зачете делаются в бухгалтерском учете, расскажем в нашей консультации.

Как отразить взаимозачет в бухгалтерском учете

Сущность взаимозачета состоит в том, что организация одновременно закрывает полностью или частично дебиторскую и кредиторскую задолженности. Наиболее простая ситуация, когда две организации поставили товары (выполнили работы, оказали услуги) друг другу.

Например, организация А поставила организации B товары стоимостью 250 000 руб. а организация B выполнила работы для организации А стоимостью 180 000 рублей. Облагаются операции НДС или нет, для целей зачета значения не имеет, поэтому для упрощения в примерах налог не рассматривается.

Напомним, что аналитический учет по счетам 60 «Расчеты с поставщиками и подрядчиками» и 62 «Расчеты с покупателями и заказчиками» ведется в разрезе поставщиков и покупателей соответственно (Приказ Минфина от 31.10.2000 № 94н ). Для упрощения аналитический учет, к примеру, на счете 62 будем отражать как 62/B, что будет означать задолженность покупателя-организации B.

Представим бухгалтерские записи по отражению возникших задолженностей у организации А:

Таким образом, в учете обеих организаций будет числиться одновременно дебиторская и кредиторская задолженность перед одной и той же компанией, поэтому, составив акт взаимозачета, долг на меньшую сумму можно будет зачесть.

Тогда в бухгалтерском учете организации А взаимозачет будет отражен так:

Дебет счета 60/В – Кредит счета 62/B на сумму 180 000

А организация А на взаимозачет сделает следующие бухгалтерские проводки:

Дебет счета 60/А – Кредит счета 62/А на сумму 180 000

Во взаимозачете может участвовать и более двух сторон.

Взаимозачет авансов

Часто в бухгалтерии под взаимозачетом понимается закрытие задолженностей, возникших по одному и тому же основанию. В приведенных выше случаях одна и та же организация является одновременно поставщиком и покупателем. Однако даже будучи лишь, к примеру, покупателем, у организации может возникнуть кредиторская и дебиторская задолженность по одному и тому же счету или накладной.

https://www.youtube.com/watch?v=eXfiKtKvk50

К примеру, организация А получила на расчетный счет от организации B аванс в счет поставки товаров:

Дебет счета 51 «Расчетные счета» — Кредит счета 62/B, субсчет «Авансы полученные»

В дальнейшем в счет полученного аванса произведена отгрузка:

Дебет счета 62/B, субсчет «Задолженность за поставленные товары (работы, услуги)» — Кредит счета 90

В условиях автоматизации бухгалтерская программа произведет взаимозачет задолженностей самостоятельно. В случае, если зачет не был выполнен, то дебиторскую и кредиторскую задолженности покупателя нужно будет закрыть вручную на меньшую из суммы полученного аванса или стоимости отгруженного товара:

Дебет счета 62/В, субсчет «Авансы выданные» — Кредит счета 62/В, субсчет «Задолженность за поставленные товары (работы, услуги)»

Бухгалтерские проводки по взаимозачету между организациями

Взаимозачет представляет собой погашение встречных требований без дополнительного движения денежных средств. В результате взаимозачета аннулируются однородные требования сторон взаимозачета друг к другу. Рассмотрим на примере как провести взаимозачет между организациями и проводки формируемые по данной операции.

Правила проведения взаимозачета

Взаимозачет не рассматривается как сделка.

Для возможности взаимного погашения требований сторон необходимо соблюдение нескольких условий:

- Стороны взаимозачета принимали участие как минимум в двух операциях, приведших к возникновению обязательств;

- Характер требований — встречный, то есть каждый из субъектов является для другого и должником, и кредитором;

- Встречные требования должны быть однородными, чаще всего они представлены в денежной форме;

- Эти требования должны возникнуть.

С помощью взаимозачета можно погасить требования, срок которых как наступил, так и еще не пришел, а также требования с неопределенным сроком. Требования первого типа необходимо погасить в течение 7 дней с момента их предъявления.

Однородность требований означает, что ситуация погашения денежного обязательства товаром взаимозачетом не является — такое погашение называется бартером.

Если требования эквивалентны, они должны быть полностью погашены. Тем не менее, встречные требования часто бывают неравны. В этом случае полностью погашается только наименьшая задолженность, а наибольшая погашается лишь в ее размере. Сумма погашения определяется с помощью Акта сверки взаиморасчетов.

При проведении взаимозачета в денежной форме, нужно иметь в виду, что погашаемые задолженности не должны являться возмещением ущерба или алиментами.

Встречаются ситуации, когда сторон взаимозачета не две, а три или даже больше. В таком случае требования можно назвать не встречными, а круговыми. То есть, необходимое условие — цикличность обязательств.

Оформление взаимозачета

Проведение зачета взаимных требований может производиться:

- В одностороннем порядке;

- В двустороннем порядке.

Получите 267 видеоуроков по 1С бесплатно:

Зачет в одностороннем порядке

В первом случае инициатор составляет заявление о своем желании провести зачет и направить его в адрес контрагента. Регламентированной формы такого заявления нет, главное условие — наличие обязательных реквизитов: наименование документа и организации, дата составления, описание факта хозяйственной деятельности, и т.д.

Датой совершения взаимозачета считается дата подтвержденного получения заявления контрагентом, если в заявлении не указана другая дата.

Зачет в двустороннем порядке

В этом случае предусмотрено подписание двустороннего соглашения о взаимозачете: так же, как и заявление о зачете, оно заполняется в свободной форме с указанием обязательных реквизитов. Зачет путем двустороннего соглашения более предпочтителен, поскольку в этом случае факт согласования с контрагентом оспорить невозможно.

Основанием для проведения взаимозачета является документ Акт зачета взаимных требований. Пример акта:

Утвержденной формы акта зачета взаимных требований не существует, каждая организация может разработать собственную удобную ей форму. Но, так же, как и в случае с заявлением и соглашением о зачете, в ней необходимо наличие обязательных реквизитов.

https://www.youtube.com/watch?v=nOsI14ZgMz8

После составления Акта о зачете встречных требований, факт зачета отражается в бух.учете проводкой по счетам 60, 62 или 76. На практике нередко встречается ситуация погашения обязательств по одному договору другим договором у одного контрагента.

ООО «Базис» заключило с ООО «Кактус» договор подряда на сумму 25 600 руб. в т.ч. НДС — 3 905 руб. Себестоимость работ — 14 000 руб.

Одновременно, у ООО «Кактус» существует с «Базисом» договор поставки оборудования на сумму 11 800 руб. в т.ч. НДС 1 800 руб. Себестоимость отгруженного оборудования — 6 500 руб.

По взаимному соглашению стороны решили провести зачет встречных требований. Непогашенная задолженность «Кактуса» перед «Базисом» будет погашена перечислением денежных средств.

Проводки по договору поставки оборудования в ООО «Кактус»:

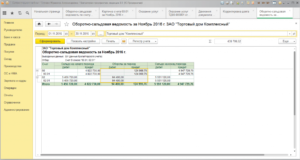

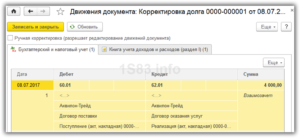

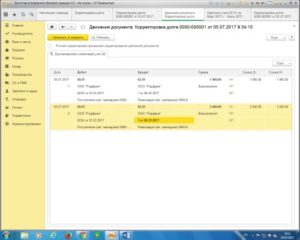

Проводки по корректировкам долга: взаимозачет, перенос и списание задолженности

В каждой организации неотъемлемой частью стабильных взаимоотношений между контрагентами являются дебиторская и кредиторская задолженности. В указанном процессе имеет место быть такое понятие как корректировка долга или взаимозачет, возникающее по обоюдному согласию сторон. В этом материале мы с вами рассмотрим как отражать эти операции в бухгалтерских проводках.

Рассмотрим основные способы изменения расчетного сальдо.

Проводки по взаимозачету

Суть данных операций: долг контрагента «А» по его договорам гасится задолженностью контрагента «Б» по его договорам.

Рассмотрим операцию на конкретном примере.

10.02 .2015 Фирма «А» оказала услуги Фирме «Б» на сумму 6000 руб. (в т.ч. НДС — 1000 руб.). 21 .02.2015 «Фирма «Б» произвела отгрузку товаров Фирме «А» на сумму 9000 руб. (в т.ч. НДС — 1500 руб.). Фирмы «А» и «Б» в марте 2015 провели зачет взаимной задолженности.

05 .03.2015 был подписан акт взаимозачета и произведен зачет на 6000 руб.

В бухгалтерии Фирмы «Б» были сделаны следующие проводки:

Что касается бухгалтерского учета в Фирме «А», то проводки будут «зеркальными» к проводкам Фирмы «Б», т.е. на сумму 9000 руб. будет показана покупка, а на 6000 руб. — продажа.

Операции по переносу задолженности

Перенос задолженности — это перенос дебиторской или кредиторской задолженности с контрагента «А» и его договоров на контрагента «Б» и его договоры.

Бухгалтерские проводки по взаимозачету между организациями

Взаимозачет представляет собой погашение встречных требований без дополнительного движения денежных средств. В результате взаимозачета аннулируются однородные требования сторон взаимозачета друг к другу. Рассмотрим на примере как провести взаимозачет между организациями и проводки формируемые по данной операции.

Проводки по взаимозачету между организациями

После составления Акта о зачете встречных требований, факт зачета отражается в бух.учете проводкой по счетам 60, 62 или 76. На практике нередко встречается ситуация погашения обязательств по одному договору другим договором у одного контрагента.

Пример

ООО «Базис» заключило с ООО «Кактус» договор подряда на сумму 25 600 руб., в т.ч. НДС — 3 905 руб. Себестоимость работ — 14 000 руб.

Одновременно, у ООО «Кактус» существует с «Базисом» договор поставки оборудования на сумму 11 800 руб., в т.ч. НДС 1 800 руб. Себестоимость отгруженного оборудования — 6 500 руб.

По взаимному соглашению стороны решили провести зачет встречных требований. Непогашенная задолженность «Кактуса» перед «Базисом» будет погашена перечислением денежных средств.

Проводки по договору поставки оборудования в ООО «Кактус»:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62 | 90.1 | Отражена выручка | 11 800 | Накладная |

| 90(НДС) | 68 | Начислен НДС | 1 800 | СФ выданный |

| 90.2 | 43 | Отражена себестоимость | 6 500 | |

| 90.9 | 99 | Отражен фин.результат продажи(11 800 — 1 800 — 6 500) | 3 500 | Бухгалтерская справка |

| 20 | 60 | Отражена стоимость ремонтных работ | 21 695 | Акт, накладная |

| 19 | 60 | Отражен НДС входящий | 3 905 | СФ поставщика |

Проводки по договору подряда в ООО «Базис»:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62 | 90.1 | Отражена выручка | 25 600 | Накладная |

| 90(НДС) | 68 | Начислен НДС | 3 905 | СФ выданный |

| 90.2 | 20 | Себестоимость подрядных работ | 14 000 | |

| 90.9 | 99 | Фин. результат (прибыль) (25 600 — 3 905 — 14 000) | 7 695 | Бухгалтерская справка |

| 07 | 60 | Отражено приобретение оборудования | 10 000 | Акт, накладная |

| 19 | 60 | Отражен НДС входящий | 1 800 | СФ поставщика |

Проведение взаимозачета — проводки в ООО «Кактус»:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 60 | 62 | Отражение взаимной задолженности | 11 800 | Бух.справка |

| 60 | 51 | Перечислена сумма в счет погашения оставшейся задолженности | 13 800 | Платежное поручение |

| 68 | 19 | НДС к вычету | 3 905 | Книга покупок |

Взаимозачет — проводки в ООО «Базис»:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 60 | 62 | Отражение взаимной задолженности | 11 800 | Бух.справка |

| 68 | 19 | НДС к вычету | 1 800 | Книга покупок |

| 51 | 62 | Отражена сумма полученных ДС по договору подряда | 13 800 | Выписка банка |

Проводки при зачете трехсторонних требований

ГК РФ). Как правило, при многостороннем зачете заключается соглашение о проведении взаимных расчетов.

Такое соглашение не является унифицированным бухгалтерским документом, поэтому его можно составить в произвольной форме с соблюдением требований, которые предъявляются к первичным учетным документам.

Совет: при проведении многостороннего зачета соблюдайте правила, предъявляемые к зачету встречных требований:

- зачет можно провести только в том случае, если у каждой из сторон зачета наступил срок исполнения обязательства;

- при неравных задолженностях зачет проводится на сумму наименьшей из них;

- соглашение о зачете должно содержать информацию, отражающую обстоятельства проведения зачета.

Пример отражения в бухучете взаимозачета между тремя организациями.

https://www.youtube.com/watch?v=n1rkL-mJPys

Организации проводят зачет на сумму наименьшей задолженности, величина которой составляет 90 000 руб. (в т. ч. НДС – 13 729 руб.). Операции, связанные с возникновением и погашением взаимных обязательств, отражены в учете организаций следующим образом.

В учете «Гермеса» сделаны следующие проводки.

12 января: Дебет 62 субсчет «Расчеты с ЗАО «Альфа»» Кредит 90-1– 100 000 руб. – отражена выручка от реализации товаров; Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»– 15 254 руб. – начислен НДС с выручки от реализации товаров.

15 января: Дебет 26 Кредит 60 субсчет «Расчеты с ОАО «Производственная фирма «Мастер»»– 76 271 руб.

Проводки при работе по взаимозачёту

Заявление составляется в свободной форме, однако в нем обязательно должен быть перечень обязательной информации: реквизиты организации, наименование заявления, дата оформления, операция, в результате которой возникла задолженность. Датой осуществления зачета можно считать день, в который заявление было получено кредитором.

- Двухсторонний. Составляется двухстороннее соглашение о проведении зачета. Представители обеих компаний ставят свои росписи. Документ также оформляется в свободной форме, в нем указываются реквизиты и информация о сторонах зачета.Двухсторонняя форма считается предпочтительной, так как документ, заключенный между компаниями, является надежным подтверждением согласия сторон на проведение операции. В дальнейшем кредитор не сможет оспорить факт своего согласия.

Процедура осуществляется на основе Акта зачета обоюдных требований.

Как провести зачет взаимных требований

Внимание

Оформление взаимозачета Проведение зачета взаимных требований может производиться:

- В одностороннем порядке;

- В двустороннем порядке.

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

Зачет в одностороннем порядке В первом случае инициатор составляет заявление о своем желании провести зачет и направить его в адрес контрагента. Регламентированной формы такого заявления нет, главное условие — наличие обязательных реквизитов: наименование документа и организации, дата составления, описание факта хозяйственной деятельности, и т.д.

Датой совершения взаимозачета считается дата подтвержденного получения заявления контрагентом, если в заявлении не указана другая дата.

Проводки при взаимозачете

Организации применяют общую систему налогообложения 12 января ООО «Торговая фирма «Гермес»» отгрузило ЗАО «Альфа» товары на сумму 100 000 руб. (в т. ч. НДС – 15 254 руб.). По условиям договора «Альфа» должна оплатить поставленные товары 15 января. 13 января «

Альфа» отгрузила ОАО «Производственная фирма «Мастер»» материалы на сумму 120 000 руб. (в т. ч. НДС – 18 305 руб.). По условиям договора «Мастер» должен оплатить материалы 16 января.

15 января «Мастер» выполнил для «Гермеса» работы по договору подряда. Стоимость работ – 90 000 руб. (в т. ч. НДС – 13 729 руб.). По условиям договора «Гермес» должен оплатить работы 16 января.

По состоянию на 1 февраля ни одно из перечисленных обязательств по оплате товаров, материалов и выполненных работ не исполнено.

Таким образом, «Гермес» одновременно является кредитором «Альфы» и дебитором «Мастера».

Для возможности взаимного погашения требований сторон необходимо соблюдение нескольких условий:

- Стороны взаимозачета принимали участие как минимум в двух операциях, приведших к возникновению обязательств;

- Характер требований — встречный, то есть каждый из субъектов является для другого и должником, и кредитором;

- Встречные требования должны быть однородными, чаще всего они представлены в денежной форме;

- Эти требования должны возникнуть.

С помощью взаимозачета можно погасить требования, срок которых как наступил, так и еще не пришел, а также требования с неопределенным сроком. Требования первого типа необходимо погасить в течение 7 дней с момента их предъявления.

Однородность требований означает, что ситуация погашения денежного обязательства товаром взаимозачетом не является — такое погашение называется бартером.

Взаимозачет представляет собой погашение встречных требований без дополнительного движения денежных средств. В результате взаимозачета аннулируются однородные требования сторон взаимозачета друг к другу.

Рассмотрим на примере как провести взаимозачет между организациями и проводки формируемые по данной операции. Оглавление

- 1 Правила проведения взаимозачета

- 2 Оформление взаимозачета

- 2.1 Зачет в одностороннем порядке

- 2.2 Зачет в двустороннем порядке

- 3 Проводки по взаимозачету между организациями

Правила проведения взаимозачета Взаимозачет не рассматривается как сделка.

https://www.youtube.com/watch?v=tk1gxNdLWyU

Тройной взаимозачет Зачет может производится между тремя и более организациями. Однако такая операция не соответствует всем условиям взаимозачетов, оговоренным в статье 410 ГК РФ.

В любом случае, многосторонний зачет может осуществляться согласно статье 421 ГК РФ. Выполняется он на основании договора. Составляется документ на основе общих требованиях, предъявляемых к договорам.

Однако он не должен противоречить особенностям многосторонней сделки, что указано в пункте 4 статьи 420 ГК РФ. Обычно компании оформляют соглашение о проведении взаиморасчетов. Форма его законом не установлена.

При составлении нужно руководствоваться общими положениями, предъявляемыми к первичной учетной документации. Пример Компания «Ангелина» передала организации «Мир книг» продукцию на сумму 100 тысяч рублей.

Налог составил 15 254 рублей.

После проведения взаимозачета:

- кредиторская задолженность перед «Гермесом» составила 10 000 руб. (в т. ч. НДС – 1525 руб.);

- дебиторская задолженность «Мастера» составила 30 000 руб. (в т. ч. НДС – 4576 руб.).

Остатки задолженностей стороны погасили друг другу в денежной форме: Дебет 60 субсчет «Расчеты с ООО «Торговая фирма «Гермес»» Кредит 51– 10 000 руб.

– перечислен остаток задолженности за приобретенные товары; Дебет 51 Кредит 62 субсчет «Расчеты с ОАО «Производственная фирма «Мастер»»– 30 000 руб. – поступила оплата за отгруженные материалы. В учете «Мастера» сделаны следующие проводки.

13 января: Дебет 10 Кредит 60 субсчет «Расчеты с ЗАО «Альфа»»– 101 695 руб. – оприходованы приобретенные материалы; Дебет 19 Кредит 60 субсчет «Расчеты с ЗАО «Альфа»»– 18 305 руб.

Бухгалтерские проводки по тройственному взаимозачету

ВНИМАНИЕ! Взаимозачет не применяется при возмещении ущерба или выплате алиментов. Рассмотрим базовые правила взаимозачета:

- Рассматриваемым методом можно погасить задолженность с различным сроком погашения: наступившим, не наступившим, неопределенным. Если срок выплаты долга прошел, требуется покрыть его в течение недели после предъявления требований.

- Обычно в операции участвуют две стороны. Однако во взаимозачете могут принимать участие три и более компании. В этом случае имеют место быть круговые требования.

Учет осуществляется в зависимости от нюансов конкретного взаимного расчета. Формы взаимозачета Можно выделить следующие формы взаимного расчета:

- Односторонний. Инициирующая сторона оформляет заявление, в котором указывается предложение о проведении взаимозачета. Документ отправляется кредитору компании.

Согласованность их действий является важнейшим критерием верного и юридически грамотного осуществления взаимозачёта. Условия проведения взаимозачёта Чтобы провести взаимозачёт, нужно проверить соблюдение некоторых условий:

- требования должны быть признаны сторонами и иметь встречный характер. Это основное условие для осуществления зачёта. К примеру, существуют два договора, по первому из них контрагент выступает должником, а по второму кредитором, и наоборот. Соблюдение данного условия также предполагает следующее: для признания зачёта обоснованным нужно, чтобы между контрагентами не было расхождений по предмету зачёта. Если это условие не будет соблюдено, то существует риск признания операции недействительной или незаключённой сделкой.

- требования должны быть однородными по своему характеру.

Как оформить и отразить в бухучёте взаимозачёт

Внимание

Сдача СЗВ-М на директора-учредителя: ПФР определился Пенсионный фонд наконец-то поставил точку в спорах о необходимости представлять форму СЗВ-М в отношении руководителя-единственного учредителя.

Так вот, на таких лиц нужно сдавать и СЗВ-М, и СЗВ-СТАЖ! < … При оплате «детских» больничных придется быть внимательнее Листок нетрудоспособности по уходу за больным ребенком в возрасте до 7 лет будет оформляться на весь период болезни без каких-либо ограничений по срокам.

Но будьте внимательны: порядок оплаты «детского» больничного остался прежним! < … НДФЛ с выигрыша в лотерею: кто платит Кто должен перечислять в бюджет НДФЛ с выигрыша (распространитель лотереи или выигравший гражданин), зависит от суммы выигранного приза. < … Онлайн-ККТ: кому можно не торопиться с покупкой кассы Отдельные представители бизнеса могут не применять онлайн-ККТ до 01.07.2021 года.

Взаимозачет между тремя организациями в 2021: проводки, образец

Выдать увольняющемуся работнику копию СЗВ-М нельзя Согласно закону о персучете работодатель при увольнении сотрудника обязан выдать ему копии персонифицированных отчетов (в частности, СЗВ-М и СЗВ-СТАЖ). Однако эти формы отчетности списочные, т.е. содержат данные обо всех работниках.

А значит передача копии такого отчета одному сотруднику – разглашение персональных данных других работников. < … Компенсация за неиспользованный отпуск: десять с половиной месяцев идут за год При увольнении сотрудника, проработавшего в организации 11 месяцев, компенсацию за неиспользованный отпуск ему нужно выплатить как за полный рабочий год (п.

28 Правил, утв. НКТ СССР 30.04.1930 № 169). Но иногда эти 11 месяцев не такие уж и отработанные.

< …В Акте зачета взаимных требований трех юридических лиц дата указана неверно или не указана вообще В случае, если в Акте зачета взаимных требований трех юридических лиц дата указана неверно или не указана вообще – датой погашения обязательств признаётся дата подписания Акта Сторонами.

Зачёт требований, не являющихся однородными Например, невозможно требование погашения денежной задолженности зачесть возмещением имущественных прав. Соблюдение срока осуществления зачёта Для возможности взаимного зачёта между организациями необходимо наступление срока исполнения требования, но при этом не достигнув срока исковой давности.

Проведение зачёта взаимных обязательств авансом в счёт будущих взаимозачётов Неотражение реализации товара, полученного по взаимному зачёту Следствием неотражения реализации товара является занижение налоговой базы. Рубрика «Вопросы и ответы» Вопрос №1.

При этом «Мастер» является дебитором «Альфы» и кредитором «Гермеса», а «Альфа» – дебитором «Гермеса» и кредитором «Мастера». Стороны договорились о проведении взаимных расчетов и составили соответствующее соглашение. Организации проводят зачет на сумму наименьшей задолженности, величина которой составляет 90 000 руб. (в т. ч. НДС – 13 729 руб.).

Операции, связанные с возникновением и погашением взаимных обязательств, отражены в учете организаций следующим образом. В учете «Гермеса» сделаны следующие проводки. 12 января: Дебет 62 субсчет «Расчеты с ЗАО «Альфа»» Кредит 90-1– 100 000 руб. – отражена выручка от реализации товаров; Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»– 15 254 руб. – начислен НДС с выручки от реализации товаров. 15 января: Дебет 26 Кредит 60 субсчет «Расчеты с ОАО «Производственная фирма «Мастер»»– 76 271 руб.

В учете «Альфы» сделаны следующие проводки. 12 января: Дебет 41 Кредит 60 субсчет «Расчеты с ООО «Торговая фирма «Гермес»»– 84 746 руб. – оприходованы приобретенные товары; Дебет 19 Кредит 60 субсчет «Расчеты с ООО «Торговая фирма «Гермес»»– 15 254 руб.

– отражен «входной» НДС по приобретенным товарам; Дебет 68 субсчет «Расчеты по НДС» Кредит 19– 15 254 руб. – принят к вычету «входной» НДС по приобретенным товарам. 13 января: Дебет 62 субсчет «Расчеты с ОАО «Производственная фирма «Мастер»» Кредит 90-1– 120 000 руб.

– отражена выручка от реализации материалов; Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»– 18 305 руб. – начислен НДС с выручки от реализации материалов. 1 февраля: Дебет 60 субсчет «Расчеты с ООО «Торговая фирма «Гермес»» Кредит 62 субсчет «Расчеты с ОАО «Производственная фирма «Мастер»»– 90 000 руб.

Однако даже будучи лишь, к примеру, покупателем, у организации может возникнуть кредиторская и дебиторская задолженность по одному и тому же счету или накладной.

К примеру, организация А получила на расчетный счет от организации B аванс в счет поставки товаров: Дебет счета 51 «Расчетные счета» — Кредит счета 62/B, субсчет «Авансы полученные» В дальнейшем в счет полученного аванса произведена отгрузка: Дебет счета 62/B, субсчет «Задолженность за поставленные товары (работы, услуги)» — Кредит счета 90 В условиях автоматизации бухгалтерская программа произведет взаимозачет задолженностей самостоятельно.

Работа по взаимозачёту. Бухгалтерские проводки

Взаимозачет – это погашение долговых обязательств, при котором не происходит движения финансовых средств. Данная операция возможна при наличии обязательств с одинаковой суммой у компаний перед друг другом.

К примеру, у компании «Альфа» есть долг перед организацией «Бета» в размере 100 000 рублей. Но и у компании «Бета» есть обязательства перед «Альфой» в аналогичном размере. При взаимозачете происходит, фактически, аннулирование взаимных требований. Движения денег в процессе не происходит. Данная операция предполагает использование соответствующих проводок.

Условия осуществления взаимозачета

Взаимозачет не является, согласно закону, сделкой. Его осуществление предполагает соблюдение следующих условий:

- Предприятия инициировали минимум две операции, в результате которых появились их задолженности друг перед другом.

- Обязательства являются встречными. То есть, каждый участник взаимозачета является и дебитором, и кредитором.

- Требования являются аналогичными. То есть, сумма одной задолженности равна сумме другого долга. Однако часто долги не являются полностью однородными. В этом случае происходит взаимозачет на сумму наименьшего долга. Остаток большей задолженности может быть выплачен денежными средствами. Сумма к оплате рассчитывается на основании Акта сверки взаиморасчетов.

ВАЖНО! Если задолженность перед компанией оплачивается путем предоставления товаров на аналогичную сумму, такая операция взаимозачетом являться не будет. Это бартер, предполагающий иной порядок учета.

ВНИМАНИЕ! Взаимозачет не применяется при возмещении ущерба или выплате алиментов.

https://www.youtube.com/watch?v=zDvuGOnAXes

Рассмотрим базовые правила взаимозачета:

- Рассматриваемым методом можно погасить задолженность с различным сроком погашения: наступившим, не наступившим, неопределенным. Если срок выплаты долга прошел, требуется покрыть его в течение недели после предъявления требований.

- Обычно в операции участвуют две стороны. Однако во взаимозачете могут принимать участие три и более компании. В этом случае имеют место быть круговые требования.

Учет осуществляется в зависимости от нюансов конкретного взаимного расчета.

Формы взаимозачета

Можно выделить следующие формы взаимного расчета:

- Односторонний. Инициирующая сторона оформляет заявление, в котором указывается предложение о проведении взаимозачета. Документ отправляется кредитору компании. Заявление составляется в свободной форме, однако в нем обязательно должен быть перечень обязательной информации: реквизиты организации, наименование заявления, дата оформления, операция, в результате которой возникла задолженность. Датой осуществления зачета можно считать день, в который заявление было получено кредитором.

- Двухсторонний. Составляется двухстороннее соглашение о проведении зачета. Представители обеих компаний ставят свои росписи. Документ также оформляется в свободной форме, в нем указываются реквизиты и информация о сторонах зачета. Двухсторонняя форма считается предпочтительной, так как документ, заключенный между компаниями, является надежным подтверждением согласия сторон на проведение операции. В дальнейшем кредитор не сможет оспорить факт своего согласия.

Процедура осуществляется на основе Акта зачета обоюдных требований. В законе не оговорена форма этого документа, а потому она может быть разработана самим предприятием.

Проводки по бухгалтерии

В бухучете проведенная операция фиксируется после оформления Акта. При этом используются проводки по счетам 60, 62 и 76.

Тройной взаимозачет

Зачет может производится между тремя и более организациями. Однако такая операция не соответствует всем условиям взаимозачетов, оговоренным в статье 410 ГК РФ. В любом случае, многосторонний зачет может осуществляться согласно статье 421 ГК РФ. Выполняется он на основании договора.

Составляется документ на основе общих требованиях, предъявляемых к договорам. Однако он не должен противоречить особенностям многосторонней сделки, что указано в пункте 4 статьи 420 ГК РФ. Обычно компании оформляют соглашение о проведении взаиморасчетов. Форма его законом не установлена.

При составлении нужно руководствоваться общими положениями, предъявляемыми к первичной учетной документации.