Единый налог на вмененный доход ― один из принятых в РФ режимов налогообложения. И хотя законодательно планируется отменить его действие уже с 2021 года, ЕНВД все так же продолжают использовать многие представители малого бизнеса ― организации и ИП. Определить сумму налога несложно, рассмотрим как рассчитать ЕНВД, формулу расчета налога и примеры расчета.

- Формула расчета ЕНВД

- Как рассчитать ЕНВД при различных видах деятельности

- Расчет ЕНВД (вмененки) для ИП пример для розничной торговли в 2021 году — калькулятор

- Особенности

- Пример

- Отчетность

- по теме:

- Примеры расчета ЕНВД в 2021 году

- Примеры расчета налога ЕНВД

- Пример расчета ЕНВД для розничной торговли

- Пример расчета ЕНВД бытовые услуги

- Пример расчета ЕНВД для рекламы

- Пример расчета ЕНВД грузоперевозки

- Пример расчета ЕНВД для ремонта автотранспорта

- Пример расчета ЕНВД для общепита

- Пример расчета ЕНВД сдача недвижимости в аренду

- Пример расчета ЕНВД аренда земельного участка

- Пример расчета ЕНВД для вендинга

- Расчет ЕНВД в розничной торговле в 2021 году

- Основные моменты

- Чем отличается ЕНВД от других форм налогов

- Енвд для розничной торговли

- Условия применения ЕНВД для розницы

- Формула и основные параметры для расчета ЕНВД в розничной торговле

- Пример 1 (площадь торгового зала 5-150 кв.м.)

- Пример 2 (площадь торгового зала менее 5 кв.м.)

- Пример 3 (торговля смешанными товарами)

- Пример расчет енвд розничная торговля

- Расчет ЕНВД в розничной торговле с примерами

- Розничная торговля на ЕНВД

- Расчет ЕНВД: ставка налога, формула и примеры вычислений

- Енвд для ип: таблица и примеры расчета

- Примеры расчета ЕНВД в 2021 году

- Основы бизнеса, налогообложения и учёта — пособие для начинающих предпринимателей

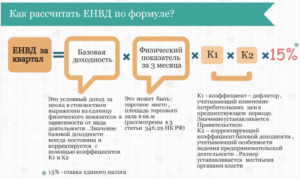

Формула расчета ЕНВД

Применение ЕНВД характерно тем, что при расчете учитываются не фактические доходы, полученные от предпринимательской деятельности, а некие вмененные показатели. В итоге сумма налога практически не меняется за каждый период расчета:

Единый налог на вмененный доход рассчитывается по одной схеме, вне зависимости от статуса хозяйственного субъекта, будь то организация или ИП. Начисление ЕНВД и его уплата производятся ежеквартально. При определении размера платежа учитывают следующие составляющие:

- Базовая доходность. Под этим понятием понимается некоторый условный размер потенциально полученного дохода. Зависит от вида применяемой деятельности.

- Физический показатель. Здесь подразумеваются используемые в предпринимательстве объекты. Это могут быть и количество автомобилей при оказании автотранспортных услуг, и метраж торговой площади, и количество работников.

- Коэффициенты К1 и К2 ― корректирующие налоговую базу показатели. Решение о размере К1 принимается ежегодно на уровне государства. На 2021 год К1 остался на уровне прошлого года ― 1,798. Величина К2 устанавливается субъектами РФ, зависит от экономической обстановки в целом.

- Период деятельности. При полной занятости отчетный (налоговый) период состоит из 3-х месяцев.

- Ставка налога. Рассчитывается исходя из 15% от суммы полученного результата. Некоторым субъектам РФ дано право на уменьшение ставки.

Получите 267 видеоуроков по 1С бесплатно:

Общая формула по расчету вмененного налога выглядит следующим образом:

Сумма налога = (БД*ФП*Т*К1*К2)*15%, где БД ― базовая доходность, ФП ― величина физического показателя, Т ― количество месяцев работы, К1 и К2 ― корректирующие коэффициенты.

Допускается уменьшение суммы налога к уплате на перечисленные платежи по страховым взносам и выплаты больничных за счет работодателя. Доля уменьшения зависит от статуса работодателя.

ИП вправе уменьшить налог на все 100% перечисленных взносов, но при условии, что не зарегистрирован как работодатель. Прочие же субъекты ― работодатели могут уменьшить налог до 50% за счет указанных перечислений.

Как рассчитать ЕНВД при различных видах деятельности

Режим налогообложения в виде ЕНВД применим не ко всем видам деятельности. Кроме того, возможность его использования должна быть закреплена на уровне субъектов РФ. Так, например, в г. Москва ЕНВД не применяется, его заменяет торговый сбор.

Использование вмененки возможно для следующих видов деятельности:

- Оказание бытовых услуг населению;

- Розничная торговля, в том числе разностная, выездная;

- Пассажирские и грузовые перевозки;

- Размещение рекламы;

- Сфера общественного питания;

- Ветеринарная помощь;

- Услуги автостоянки;

- Прочие работы согласно ст. 346.26 НК РФ.

Рассмотрим на примере как рассчитать ЕНВД для ИП, а также расчет ЕНВД по грузоперевозкам.

Пример 1. Предпринимательская деятельность по оказанию услуг по грузоперевозкам проводится в г. Санкт-Петербург. Коэффициент К2 по этому виду деятельности равен 1.

Количество используемых автомобилей ― 6. Величина базовой доходности ― 6 000 руб. на 1 единицу транспорта. Принятая величина К1 ― 1,798.

Как как рассчитать ЕНВД и узнать размер налога за квартал при условии, что работы велись все 3 месяца?

Сумма налога ЕНВД рассчитывается по формуле, приведенной выше:

- БД ― 6 000 руб., ФП ― 6 единиц транспорта, количество месяцев работы ― 3, К1 ― 1,798, К2 ― 1.

- Итог равен: (6 000*6*3*1,798*1)*15% = 29 128 руб. ― такую сумму необходимо перечислить по итогам работы квартала. Допускается уменьшение размера платежа на перечисленные за период расчета страховые взносы.

Если деятельность велась неполный квартал, то налог определяется с учетом лишь фактически отработанных дней пропорционально.

Пример 2. ИП встал на учет как плательщик ЕНВД 15 октября. Вид деятельности ― розничная стационарная торговля, площадь торгового зала свыше 5 квадратных метров. Величина БД ― 1 800 руб. за квадратный метр, ФП (площадь торгового зала)― 12 метров квадратных. К1 ― 1,798, К2 ― 1. Как рассчитать ЕНВД для ИП.

https://www.youtube.com/watch?v=ebGfMqAFwQM

Размер итогового платежа рассчитывается следующим образом:

- За 2 полных месяца работы (ноябрь и декабрь) сумма платежа равна (1800*12*2*1,798*1)*15% = 11 651 руб.;

- Налог за октябрь (с 15 числа за 17 рабочих дней): ((1800*12*1*1,798*1)*15%)/31 *17 = 3 195 руб.;

- Итоговая сумма ЕНВД за 4 квартал составляет 11 651+3 195 = 14 846 руб.;

- Общую сумму налога уменьшают на величину перечисленных в 4 квартале страховых взносов в пределах установленных лимитов.

Как видно из примеров, расчет ЕНВД не представляет большой сложности. Достаточно знать значение требуемых показателей, общепринятых коэффициентов. Особенностью вмененки как режима является отсутствие зависимости величины начисленного налога к уплате от фактически заработанного дохода.

Расчет ЕНВД (вмененки) для ИП пример для розничной торговли в 2021 году — калькулятор

Начиная с 2014 года, система расчета налогов в стране несколько изменилась. Так называемая «вмененка» перестала быть обязательной для индивидуальных предпринимателей, Но не перестала быть популярной. Рассмотрим подробнее расчет ЕНВД для ИП с примером для розничной торговли в 2021 году.

Особенности

Каждый индивидуальный предприниматель имеет право самостоятельно выбрать систему выплаты налогов. Большинство ИП предпочитают или упрощенную систему налогообложения (УСН), или единый налог на вмененный доход (ЕНВД). При этом стоит учитывать, что второй вариант подходит не для всех видов деятельности.

Перейти на ЕНВД нельзя при осуществлении следующих видов деятельности:

- организация общественного питания (при условии, что общепит – это обязательная часть того производства, на котором он действует);

- сдача в аренду площадей, используемых под автозаправки и автогазозаправки;

- образовательные услуги;

- оказание услуг в сфере медицины и здравоохранения.

Кроме того, если ИП имеет официальный большой доход, то система ЕНВД также для него не подходит. То же касается и предпринимателей, которые содержат в своем штате более 100 сотрудников (в качестве отчетного берется предшествующий отчетности календарный год).

Вмененный налог полагается рассчитывать и выплачивать один раз в квартал. Делать это надлежит не позднее 25 числа того месяца, который идет за отчетным периодом. Если 25 число выпадает на выходные или праздничные дни, то платеж допустимо осуществить в ближайший рабочий день.

Для расчета вмененного налога используется целый ряд показателей. Повлиять при подсчетах на половину из них не представляется возможным, т.к. они устанавливаются федеральными и региональными властями. Но проделать ряд манипуляций для уменьшения налога все же возможно.

Чем больше у предпринимателя наемных работников, тем выше он платит налог. Поэтому сокращение их численности приведет автоматически к уменьшению выплачиваемой суммы. При этом вовсе не обязательно увольнять людей.

Вполне достаточно произвести переоформление части сотрудников на какой-то другой вид деятельности.

Кроме того уменьшение такого физического показателя как торговая площадь также приведет с сокращению налогового вычета. Для это достаточно часть помещения переоборудовать под подсобные или складские помещения. А разница в итоговой сумме может оказаться очень ощутимой.

Если предприниматель сумеет представить в Налоговую Службу документы, свидетельствующие, что часть отпущенного времени его магазин не осуществлял торговую деятельность, это также повлечет снижение вмененного дохода.а

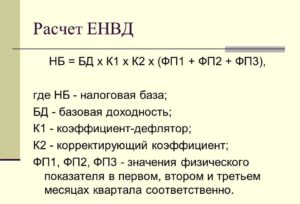

Чтобы произвести расчет для ЕНВД необходимо использовать следующую формулу:

БД * ФП * Коэф 1 * Коэф 2 * 15 % = сумма налогового вычета

Где:

| БД | основной (базовый) доход |

| ФП | Физический показатель |

| Коэф 1 | сумма (коэффициент), устанавливаемая на государственном уровне, которая показывает размер инфляции в стране. На 2021 год он определен в размере 1,868 |

| Коэф 2 | сумма, которую определяют в регионах. При ее подсчетах учитывают множество факторов таких, как денежные оклады сотрудников ИП, график работы и пр. |

| % | это сумма налоговой ставки |

При подсчетах следует внимательней изучать региональный коэффициент, особенно, если магазин торгует смешанной продукцией. Правильный подход может помочь существенно снизить итоговый налоговый вычет

Пример

Рассмотрим, как могут выглядеть примеры расчетов ЕНВД. Допустим в магазине, который занимает площадь 40 кв.м., торгуют хозяйственными товарами. Базовая доходность в таком случае равняется 1800 (если же площадь магазина меньше 5 кв.м., то этот показатель будет составлять 9000).

Коэффициент 2 для конкретного населенного пункта по данной группе товаров определен в размере 0,9.

В таком случае расчет будет выглядеть следующим образом:

1800 * 40 * 1,868 * 0,9 * 0,15 = 18156 рублей 96 копеек

https://www.youtube.com/watch?v=2WC2CDsl4BQ

Получившаяся сумма – это размер ЕНВД за один месяц. А уплата взыскивается за квартал. Поэтому ее необходимо умножить еще на 3. Получилась сумма 54470 рубля 88 копеек. Ее и следует заплатить в качестве налога.

Несколько по-другому происходит подсчет, если площадь торгового помещения меньше 5 кв. м. (например, газетный киоск). В таком случае и БД, и ФП будут одинаковыми, и равняться 9000.

Если возьмем коэффициент 2 в регионе равный единице, то пример расчета будет следующим: 9000 * 1,868 * 1 * 0,15 = 2521 рубль 80 копеек, которые следует умножить на 3 месяца, и в итоге выходит сумма равная 7565 рублей 40 копеек.

При расчете налога бухгалтерам не стоит забывать, что его можно существенно снизить. Во-первых, следует как можно тщательней изучить варианты коэффициента 2 для данного региона.

Например, при продаже ликеро-водочной продукции предусмотрен К 2 в размере 1,2, но если в магазине торгуют еще пищевыми продуктами (хотя бы чипсами в качестве закуски), то коэффициент для такого магазина применяется, как для продовольственного, торгующего смешанной продукцией и, обычно, он значительно ниже.

Плюс, если предприниматель вовремя без задержек осуществлял установленные взносы в Пенсионный Фонд и в Фонд Обязательного Медицинского Страхования, то, сумма, которую он выплачивал за себя, он имеет право вычесть из ЕНВД. Если у ИП есть наемные работники (в случае с розничной торговлей – продавцы), то разрешено из налога вычесть 50 % от выплаченных в фонды взносов.

Если предприниматель не имеет опыта расчета ЕНВД, то он всегда может воспользоваться онлайн – калькулятором. Подобные услуги совершенно бесплатно предлагает целый ряд бухгалтерских и юридических сайтов.

Подобная процедура становится особенно актуальна, если ИП имеет несколько торговых площадей с разными характеристиками, или занимается не однородной деятельностью.

Пример расчета выглядит следующим образом:

Необходимо только внести в установленные графы размеры торговых площадей, данные о наемных работниках и размер коэффициента 2 для каждого вида деятельности и суммы платежей в ПФР и ФОМС. Программа в итоге выдаст искомую сумму с обоснованиями расчетов.

Отчетность

Одним из преимуществ перехода на систему ЕНВД многие предприниматели считают упрощенный порядок ведения отчетности. Для ИП, которые не имеют наемных работников, он самый простой. Им лишь необходимо каждый квартал отправлять в Налоговую службу декларацию по вмененному доходу.

Сам документ подается обязательно до 20 числа того месяца, который следует за отчетным периодом. А налоговый вычет следует сделать до 25 числа того же месяца.

Если предприниматель пропустит указанные сроки, то его ждет штраф, который составляет 30 % от суммы налога, который ИП не внес в казну (минимальный штраф – 1 тыс. рублей).

Чтобы заполнение декларации было правильным, предприниматель обязан постоянно отслеживать и вносить коррективы в физический показатель при наличии изменений (например, если увеличивается количество работников или уменьшается торговая площадь и пр.).

Подобный учет может вестись в произвольной форме. Закон никак не регламентирует этот вопрос. Бухгалтерский же учет ИП, которые выбрали систему ЕНВД, вести не обязаны.

Если же у предпринимателя имеются наемные работники, то объем представляемых для отчета документов несколько увеличивается. Кроме декларации ЕНВД потребуется следующая документация:

- ежеквартальные отчеты в Пенсионный Фонд и в ФСС с указанием заработка своих работников. При этом следует учитывать, что в ПФР сведения подаются индивидуально на каждого сотрудника, а для ФСС их можно просто обобщить;

- список работающих пенсионеров в ПФР;

- сведения о среднесписочной численности каждый год до 15 января в Федеральную Налоговую Службу;

- отчет 6-НДФЛ ежегодно в Налоговую Службу (при условии, что ИП является налоговым агентом).

Таким образом, по сравнению с иными системами расчета налогов ведение отчетности сведено к минимуму.

Каждый предприниматель, прежде чем перейти на ЕНВД, должен, как следует подумать. Кроме достаточного количества плюсов такой способ имеет и свои минусы, которые выражаются прежде всего в том, что налог придется платить, вне зависимости от того какая прибыль была получена. Поэтому, такая форма приветствуется, если экономическое положение стабильно.

по теме:

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

Примеры расчета ЕНВД в 2021 году

Многие предприниматели, выбирая подходящую систему налогообложения, останавливаются на ЕНВД, то есть налоге на вменяемый доход. Он уместен лишь для определенных видов деятельности, да и не во всех регионах и населенных пунктах действует. Но бизнесмены, которые уверены в неплохой доходности своего дела, предпочитают именно его.

Расчет в данном случае производится не по фактической выручке, а по ориентировочным, предполагаемым показателям, они и называются вмененными. Как правильно рассчитать суммы ЕНВД самостоятельно? Сейчас научим и приведем примеры расчета ЕНВД в 2021 году.

Примеры расчета налога ЕНВД

Каждый федеративный округ, либо муниципальный район вправе самостоятельно устанавливать, какие именно виды деятельности на их территории попадают под ЕНВД.

Общее правило: этот налог не применяется для крупных налогоплательщиков, а также для ИП, работающих в сфере здравоохранения и соцобеспечения.

https://www.youtube.com/watch?v=zb7CXkVG1Rk

Для остальных видов бизнеса расчет налога на вмененный доход будет несколько различаться. Кроме этого, законодательством предусмотрен и вариант расчета налога за неполный месяц. Мы рассмотрим и приведем примеры расчета ЕНВД в 2021 году по следующим направлениям деятельности:

- ремонт автотранспорта;

- розничная торговля;

- перевозки;

- сдача в аренду недвижимости;

- бытовые услуги;

- общепит;

- сдача в аренду земельных участков;

- реклама;

- вендинговые аппараты.

Как известно, для подобных расчетов разработана общая формула следующего вида: ЕНВД = БД*ФП*К1*К2*15%. Каковы множители, входящие в это «уравнение», скажем чуть ниже. Здесь же оговоримся, что размеры коэффициентов для разных территориальных единиц свои. Зная эти региональные исходные данные и собственные вводные цифры, несложно произвести эти вычисления.

При расчете налога на вмененный доход следует учитывать, что налог оплачивается без копеек, полученная величина при значении менее 0,5 единицы отбрасывается, а 0,5 единицы и более округляются до целой единицы (Приказ ФНС РФ от 23.01.2012 № ММВ-7-3/13@).

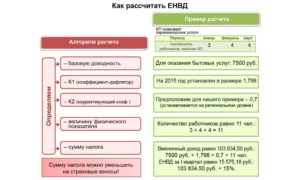

Пример расчета ЕНВД для розничной торговли

Рассмотрим пример расчета ЕНВД для ИП в розничной торговле. Возьмем для примера некий абстрактный магазин, торгующий женской одеждой. Площадь отдела — 10 кв. м, а расположен он в большом торговом центре со стационарными площадями для розничной продажи. Подробнее рассмотрим, что стоит за аббревиатурами составляющих формулы.

БД — это показатель базовой доходности ЕНВД. Для объектов стационарной розничной торговли она составляет 1800 рублей за квадратный метр.

ФП — физический показатель. Для нашей ситуации таким физическим исходным является площадь арендуемого предпринимателем помещения. Мы договорились, что наш небольшой бутик будет занимать 10 квадратных метров.

К1 — так называемый коэффициент дефлятор. Он стандартен и неизменен, не зависит ни от территориальности торгового предприятия, ни от рода деятельности бизнесмена. В 2021 году К1 составлял 1,798. Он был неизменен в течение нескольких лет, но в 2021 году произошло повышение К1 для ЕНВД до1,868. А с 2021 года К1 вновь будет повышен и составит 1,915.

К2 — а это уже вариативный коэффициент, учитывающий и особенности деятельности, и конкретику региона. Для торговли в розницу в нашем городке Н. для торговых объектов площадью менее 30 кв. м. К2 = 1.

Коэффициенты К1 и К2 на 2021 год рассмотрены в этом материале.

Так неизвестные в правой половине уравнения стали известными. Остается представить формулу в числовом виде и произвести подсчет.

ЕНВД = 1800*10*1,915*1*15% = 5 171 руб.

Но не забудьте, что полученный ответ — это размер ЕНВД всего за 1 месяц. А для участников экономической деятельности, использующих данную систему налогообложения, предусмотрена поквартальная отчетность. Нам остается полученное число 5 171 умножить на 3. Окончательный итог: 15 513 руб.

Пример расчета ЕНВД бытовые услуги

Мы привыкаем к вещам, они становятся любимыми, с ними жаль расставаться. И потому идем в мастерские. В нашем случае, предположим, клиенты придут к вам как мастеру по ремонту обуви. Вы же — предприниматель, решивший работать без найма помощников. Как ЕНДВ рассчитать такому умельцу?

БД. Базовая доходность для подобных мастерских по оказанию бытовых услуг установлена в 7500 руб.

ФП. Для ателье по пошиву одежды, обувных мастерских и прочих небольших предприятий по оказанию бытовых услуг физическим показателем принято считать общее количество работников, занятых в этом деле. У нас не придется складывать кадровые единицы исполнителей и руководителя, ФП равен 1.

К1 — напоминаем, это постоянный коэффициент, на искомый период, 2021 год он составляет 1,915.

К2 — данный коэффициент ищем на сайте администрации населенного пункта, где осуществляется данный вид услуг. В нашем городе для деятельности по ремонту обуви он установлен в размере 0,8.

Теперь снова считаем по формуле ЕНВД = БД*ФП*К1*К2*15%.

Подставляя числовые данные, имеем результат по месяцу: 7500*1*1,915*0,8*15% = 1 724 руб.

Значит, за квартал ЕНВД получится: 1 724*3 = 5 172 руб.

Пример расчета ЕНВД для рекламы

В перечне видов деятельности, к которым применимо действие единого налога на вмененный доход, есть и такой особенный, как реклама. Не любая, а именно наружная.

https://www.youtube.com/watch?v=ZkbOvcCis_Y

Определимся с вводными данными. В этом случае важно, где мы размещаем рекламные объекты: на улице, на транспортных средствах, на торговых павильонах и т. д. Возьмем за отправные точки следующие данные: рекламу мы производим коммерческую, размещаем ее на транспорте, а именно, на двух автобусах. Идем дальше.

БД. Исходим из константы: мы имеем базовую доходность, рассчитанную для рекламы на транспортных единицах, это 10 000 рублей.

ФП. В нашей ситуации за физический показатель принято является количество транспортных объектов. У нас в распоряжении 2 штуки.

К1, как уже известно из вышеприведенных примеров, неизменен. В 2021 году этот коэффициент равен 1,915.

К2 — обратите внимание, что региональные и муниципальные власти дифференцируют разные виды рекламы на транспорте по их назначению и иным особенностям. Как правило, социальная реклама выделяется в особую категорию и имеет свой отдельный местный коэффициент. Но у нас, напомним, коммерческая реклама, а она в нашей местности оценивается в коэффициент 1.

Итак, производим калькуляцию: ЕНВД = 10 000*2*1,915*1*15% = 5 745 руб. за месяц, а за квартал, соответственно, 5 745*3 = 17235 рублей.

Пример расчета ЕНВД грузоперевозки

Вам скучно рекламировать других, вы решили сами что-то или кого-то перевозить? Рассмотрим вариант с местными грузоперевозками. Допустим, в вашем агентстве 3 автомобиля. «ГАЗель», «Форд», некая другая любимая вами марка — вот это как раз не имеет ни малейшего значения.

БД (базовая доходность) для грузоперевозок — 6000 руб.

ФП, то бишь, физический показатель в этом примере — это число задействованных в перевозке автомобилей, то есть 3.

К1 снова и всегда = 1,915.

К2 для грузовых перевозок в нашем регионе равен 1.

Принимаемся за подсчеты. ЕНВД = 6000*3*1,915*1*15% = 5171 руб. в месяц. А за квартал за те же самые перевозки вам придется заплатить эту сумму: 5171*3 = 15 513 руб.

Пример расчета ЕНВД для ремонта автотранспорта

Автомобиль — это замечательно, особенно, работающий. Но он имеют неприятную привычку ломаться. Значит, услуги по ремонту авто очень востребованы в любом городе, поселке и селе страны. Договоримся об условных вводных, главным из которых будет число наемных работников: пусть их у вас двое.

БД. По услугам ремонта авто размер базовой доходности известен: 12 000 руб.

ФП. Здесь в качестве физического показателя выступает количество людей, осуществляющих услугу. То есть 2 наемных работника плюс хозяин заведения, предприниматель. В итоге имеем ФП = 3.

К1 = 1,915, он по всем видам деятельности один.

К2. В нашем условном городке Н. для услуг по ремонту, техобслуживанию и мойке автотранспорта он составляет 1.

Расчет ЕНДВ по месяцу аналогичный: 12 000*3*1,915*1*15% = 10 341 руб. Значит, за квартал размер налога выльется в сумму: 10 341*3 = 31 023 руб.

Пример расчета ЕНВД для общепита

Еще одна сфера деятельности, где используется схема отчетности с налогообложением ЕНДВ, это предприятия общепита. Вы обзавелись собственным кафе. Общая его площадь — 54 кв. м., но площадь зала, где обслуживают посетителей, составляет 38 кв. м.

Очень важно разграничивать эти данные. В любом объекте общепита, разумеется, есть подсобные и гигиенические помещения, кабинеты для персонала, кухня, наконец. Но все они остаются «за скобками», налогом облагается лишь площадь зала, где обслуживаются посетители.

БД (базовая доходность) для общепитовских заведений с данной площадью обслуживания посетителей установлена в 1 000 руб. за кв. м.

ФП: в нашем случае физическим показателем становится вышеозначенная полезная площадь, получается, что ФП = 38.

К1 в 2021 году остается неизменным для всех, это 1,915.

К2 нужно выяснять для своего региона, для нашего рода деятельности. В нашем примере это 1.

Итак, ЕНВД для вашего кафе: 1000*38*1,915*1*15% = 10 916 руб.

Не забываем, что полученная сумма отражает размер налога за месяц. Считаем квартальный налог: 10 916*3 = 32 748 руб.

Пример расчета ЕНВД сдача недвижимости в аренду

Сдача недвижимости в аренду — еще один вероятный источник дохода. Но одновременно и предмет для налогообложения. Обычно предприниматели для этого используют хостел или небольшую гостиницу.

Квартиру проще сдать как частному лицу, тогда с вас вычтут лишь НДФЛ, налог на доходы физических лиц, а это 13% от полученных денег.

В случае с ЕНВД налоговая сумма получатся гораздо больше, в этом несложно убедиться на конкретном примере.

https://www.youtube.com/watch?v=pc28xZRYB98

Базовая доходность (БД) при сдаче жилья в аренду равна 1000 руб. за кв.м.

Физический показатель (ФП) в этой ситуации — количество квадратных метров сдаваемого в аренду жилья, в вашей квартире, допустим, их 36.

К1 = 1,915, тут без вариантов.

К2 для вашего населенного пункта по аренде жилья = 1.

ЕНВД за месяц = 1000*36*1,915*1*15% = 10 341 руб., а сумма за квартал втрое больше: 31 023 руб.

Пример расчета ЕНВД аренда земельного участка

Еще проще иметь собственный земельный участок, и сдавать в аренду его. Под детские аттракционы, например. Или для размещения летнего кафе, для проведения досуговых мероприятий и т. д. Площадь вашего участка пусть будет равна 20 кв. м.

Базовой доходностью (БД) для аренды земельных участков, если их площадь более 10 кв.м., обозначена сумма в 1000 руб. за кв. м.

Физический показатель (ФП) здесь — количество квадратных метров, что сдаете в аренду, у нас их 20.

К1, тут ничего не меняется, все те же 1,915.

Региональный К2 для аренды земельных участков равен 0,8.

ЕНВД = 1000*20*1,915*0,8*15% = 4 596 руб. за месяц, соответственно, за квартал: 4 596*3 = 13 788 руб.

Пример расчета ЕНВД для вендинга

При торговле через вендинговые аппараты, применять ЕНВД намного целесообразнее, чем другие системы налогообложения.

Представим, что организация заключила договор аренды в торговом центре с целью размещения одного торгового автомата по продаже кофе. На учет в качестве плательщика ЕНВД она встала 18.04.2021 в налоговой инспекции, по месту нахождения данного торгового центра.

Расчет ЕНВД в розничной торговле в 2021 году

Если организация или индивидуальный предприниматель используют в качестве режима налогообложения Единый налог на вмененный доход, то они должны знать все тонкости и особенности расчета данного налогового сбора. А их в нем немало. Начнем по порядку.

Основные моменты

По закону, работать по ЕНВД имеют право те коммерческие организации и индивидуальные предприниматели, которые занимаются определенными видами деятельности.

Перечень их прописан в Общероссийском классификаторе услуг населению и частично в ОКВЭД. Однако, конкретные сферы деятельности, при которых возможно использование ЕНВД в каждом регионе определяется индивидуально на уровне местных властей.

В свою очередь, они руководствуются экономическими и территориальными особенностями региона.

Развивая свое предприятие в том или ином направлении, каждый бизнесмен должен знать, подпадает оно под ЕНВД или нет. Важно это по той причине, что если применение «вменёнки» возможно, то компания или индивидуальный предприниматель могут существенно сэкономить на налогах.

Переход на ЕНВД является строго добровольной процедурой.

Чем отличается ЕНВД от других форм налогов

Самое главное отличие ЕНВД заключается в том, что налог здесь выплачивается не с фактически полученной прибыли, а с предполагаемого будущего дохода. При этом единый налог заменяет сразу несколько налоговых выплат, таких как НДФЛ, НДС, налог на имущество и на прибыль.

Енвд для розничной торговли

Довольно часто «вмененка» используется именно в сфере розничной торговли. Коммерсантам это выгодно: если бизнес идет хорошо, то вне зависимости от величины дохода, им необходимо выплачивать в государственный бюджет строго определенный размер налогов.

Правда здесь же кроется и основной недостаток ЕНВД: в случае, когда торговля на нуле или организация, ровно как индивидуальный предприниматель по каким-либо причинам перестали вести свою деятельность, но не успели оповестить об этом налоговую службу, «вмененку» платить все равно придется.

Условия применения ЕНВД для розницы

Не каждая торговая компания имеет право применять в своей работе спецрежим ЕНВД. Есть ряд ограничений, которые нужно обязательно учитывать при желании работать по «вмененке». Вот они:

- площадь торгового зала в компании не должна быть выше 150 кв.м. В противном случае торговля должна вестись либо через нестационарную сеть, либо в помещении без наличия торгового зала;

- учреждения общественного питания не могут пользоваться «вмененкой»;

- не имеют права работать по «вмененке» продавцы топлива: бензина, газа, а также машинных масел;

- предприниматели, доставляющие свою продукцию покупателям через интернет-магазины или почту.

Эти и еще некоторые другие ИП и организации, работающие в области розничных продаж, не могут использовать ЕНВД. Полный перечень ограничений можно найти в Налоговом кодексе РФ.

Формула и основные параметры для расчета ЕНВД в розничной торговле

Как и при расчете любого другого налога, бухгалтеры предприятий и организаций, находящихся на ЕНВД, должны знать формулу, по которым данный налог рассчитывается. По ЕНВД она будет такой:

БД х ФП х К1 х К2 х 15% = ЕНВД

Пояснения:

БД – базовая доходность. По своей сути это предполагаемый ежемесячный доход по тем или иным видам деятельности. На 2021 год в рознице он равен 1800 рублей с одного квадратного метра;

ФП – физический показатель. Для разных сфер физическим показателем могут быть разные явления, например, для транспортных компаний – это автомобили, задействованные в работе, для компаний, оказывающих бытовые услуги населению – это количество персонала. Если говорить о розничной торговле, то физическим показателем здесь будет площадь торгового зала.

https://www.youtube.com/watch?v=GYy6ewjlWys

К сведению: для сокращения налоговых выплат при заключении договора по аренде магазина или торгового отдела, лучше сразу разграничить торговые и складские помещения. Это важно, поскольку для расчета налога используется только площадь торгового зала, то есть объект для извлечения прибыли.

К 1 – коэффициент, устанавливаемый на федеральном уровне и отображающий размер инфляции. На языке экономистов этот коэффициент иначе называется дефлятором. Данный показатель меняться один раз год специальным приказом Министерства экономического развития.

К 2 — коэффициент, который разрабатывается регионами РФ на местном уровне. В нем учитывается сразу множество факторов: таких как, сезонность, режим работы предприятия или ИП, заработная плата сотрудников и т.д. Для того, чтобы узнать К 2, необходимо обращаться в налоговую службу по месту регистрации;

% — размер ставки по налогу.

Рассмотрим примеры расчетов ЕНВД в разных случаях. Все начальные данные берутся на 2021 год.

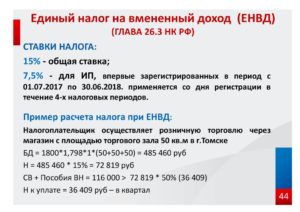

Пример 1 (площадь торгового зала 5-150 кв.м.)

В первом примере возьмем площадь торгового помещения в 70 кв.м. Магазин находится в регионе, где К 2 равен 0,6.

Итого мы имеем:

Базовый доход – 1800;Физический показатель – 70;% — 15;К 1 — 1,798;

К 2 — 0,6;

Теперь переходим непосредственно к расчету:

ЕНВД = 1800 х 70 х 1,798 х 0,6 х 15% = 20389,32 рублей

Это сумма налога, которую налогоплательщик должен оплачивать за один месяц.

Пример 2 (площадь торгового зала менее 5 кв.м.)

Если площадь торгового места не превышает 5 кв.м., то надо применять другую формулу для расчета. В данном случае такие параметры как базовая доходность и физический показатель будут составлять строго определенное неизменное значение 9000.

В приводимом ниже примере пусть площадь торговой точки будет равна 3 кв.м. Регион тот же с К 2 равному 0,6.

Исходные данные такие:

Базовый доход + физический показатель – 9000;% — 15;К 1 – 1, 798;

К 2 – 0.6;

Считаем ЕНВД:

ЕНВД = 9000 х 1,798 х 0,6 х 15% = 1456,38 рублей

– именно столько должен заплатить в казну по ЕНВД за один месяц работы владелец, к примеру, киоска с торговой площадью в 3 кв.м.

Пример 3 (торговля смешанными товарами)

Здесь приведем более подробный расчет с учетом некоторых факторов, влияющих на снижение налога.

Внимание! Если предприятие ведет торговлю сразу по множеству видов товаров, следует очень внимательно изучать региональный К 2. В некоторых случаях это может существенно снизить налог. Приведем конкретный пример.

За объект налогообложения возьмем винный магазин, площадью 25 кв.м. Региональный К 2 по алкоголесодержащим напиткам в данном регионе будет равен 1.

Считаем по вышеприведенной формуле:

1800*25*1.798*1*0,15=12136,5 рублей.

Поскольку ЕНВД надо оплачивать поквартально, то умножаем полученную сумму на 3.

В итоге имеем 36409,5 – столько надо заплатить в государственный бюджет за один квартал

Однако в данном случае существует небольшая хитрость, которой можно вполне законно воспользоваться для снижения налога. Винный магазин торгует не только алкоголем, но и различного вида продуктами (в т.ч. закусками), значит, его можно расценивать, как смешанный продовольственный. А для этой категории коэффициент уже совсем другой – всего 0, 27.

Считаем:

1800*25*1.798*0, 27*0,15=3, 276,85 * 3 = 9830,5 рублей

Таким образом, разница между первым и вторым расчетом составляет 26 579 рублей.

Но и это еще не предел. Если рассматривать этот расчет с точки зрения индивидуального предпринимателя, то он может уменьшить этот налог на взносы, уплаченные в ПФР и ФОМС за себя в 100% размере, но только при условии, что они производились регулярно и без задержек. При наличии продавцов данный налог уменьшается на 50% произведенных за них выплат во внебюджетные фонды.

При грамотном подходе и учете всех факторов налог, оплачиваемый по ЕНВД можно существенно уменьшить. Как видно из вышеприведенного примера на его размер влияют выплаты в ПФР и ФОМС, кроме того, если правильно учитывать базовую доходность (а она для каждого вида деятельности своя), то можно оптимизировать ЕНВД еще интереснее.

Пример расчет енвд розничная торговля

- Базовая доходность при торговле через торговые автоматы = 4 500 руб.;

- Физическим показателем для торговли через автоматы является количество торговых автоматов, в нашем случае = 2;

- К1 = 1,798 — один для всех видов деятельности в 2015 году;

- К2 для торговли в Мегионе = 1.

Процедура государственной регистрации ИП или ООО теперь стала еще проще, если Вы еще не зарегистрировали Ваш бизнес, подготовьте документы на регистрацию совершенно бесплатно не выходя из дома через проверенный мной онлайн сервис: Регистрация ИП или ООО бесплатно за 15 минут.

Все документы соответствуют действующему законодательству РФ.

Расчет ЕНВД в розничной торговле с примерами

ФП – физический показатель. Для разных сфер физическим показателем могут быть разные явления, например, для транспортных компаний – это автомобили, задействованные в работе, для компаний, оказывающих бытовые услуги населению – это количество персонала. Если говорить о розничной торговле, то физическим показателем здесь будет площадь торгового зала.

https://www.youtube.com/watch?v=98J1qWcxlsY

Довольно часто «вмененка» используется именно в сфере розничной торговли. Коммерсантам это выгодно: если бизнес идет хорошо, то вне зависимости от величины дохода, им необходимо выплачивать в государственный бюджет строго определенный размер налогов.

Правда здесь же кроется и основной недостаток ЕНВД: в случае, когда торговля на нуле или организация, ровно как индивидуальный предприниматель по каким-либо причинам перестали вести свою деятельность, но не успели оповестить об этом налоговую службу, «вмененку» платить все равно придется.

Розничная торговля на ЕНВД

- Вид деятельности;

- Лицо, ответственное за ведение налогового учета;

- Способ ведения розничной торговли – через какие объекты, какой площадью, в каком количестве;

- Факт применения ЕНВД к данной деятельности;

- Физический показатель, используемый в исчислении налога – что признается (площадь зала, торговой точки, количество точек до 5кв.м., число торговых автоматов, число работников в разносной торговле);

- Порядок определения К2, в том числе и при продаже разных категорий товарных ценностей;

- Необходимость ведения раздельного учета выручки по каждой товарной группе;

- Прочие нюансы.

За плательщиком остается право при несогласии с установленным показателем требовать пояснений от местных властей, которые обязаны привести экономическое обоснование утвержденного коэффициента. Если объяснения плательщика не устроят, он может обратиться за отстаиванием свих интересов в суд.

Расчет ЕНВД: ставка налога, формула и примеры вычислений

Произведём расчёт единого налога для индивидуального предпринимателя, не имеющего наёмных работников, оказывающего бытовые услуги: БД — 7500 рублей (данные из налогового кодекса), ФП будет равен единице, поскольку работник один, К1 — 1,798 (постановление правительства РФ на 2015 год), К2 тоже возьмем равным единице, как в большинстве субъектов РФ.

При уплате ЕНВД организации освобождаются от налога на прибыль (предприниматели — от НДФЛ), налога на добавленную стоимость, исключая сделки с импортом, и налога на имущество, требующееся для их коммерческой деятельности (за исключением недвижимости, поставленной на кадастровый учёт).

Енвд для ип: таблица и примеры расчета

Основной критерий, определяющий возможность перехода на вмененку – тип деятельности. Благодаря такой особенности вмененку, как и ПСН, можно совмещать с иными режимами. К примеру, УСН или ОСН. Однако заниматься одним видом деятельности сразу на нескольких налоговых режимах нельзя.

- Субъекты налогообложения, не привлекающие к бизнесу наемных работников, могут вычитать из вмененного налога сумму оплаченных на свое имя страховых взносов. Ранее схожим правом обладали лишь ИП с работниками, вычитать они могли сумму взносов, оплаченную за сотрудников.

- Вышеуказанное нововведение повлекло за собой второе – изменение формы декларации.

- Коэффициент К1 остался прежним. Таким, как в 2021.

- Еще один вопрос, волнующий предпринимателей, может ли ИП на ЕНВД работать по безналу с юр. лицами в 2021 году. Как указано в статье НК под номером 346.27 налогоплательщик вправе работать с любыми клиентами – и физ., и юр. лицами. По наличному расчету либо безналу. Этот пункт изменений не претерпел.

Рекомендуем прочесть: Изменение назначения нежилого помещения в жилом доме

Примеры расчета ЕНВД в 2021 году

Определимся с вводными данными. В этом случае важно, где мы размещаем рекламные объекты: на улице, на транспортных средствах, на торговых павильонах и т. д. Возьмем за отправные точки следующие данные: рекламу мы производим коммерческую, размещаем ее на транспорте, а именно, на двух автобусах. Идем дальше.

К1 — так называемый коэффициент дефлятор. Он стандартен и неизменен, не зависит ни от территориальности торгового предприятия, ни от рода деятельности бизнесмена. В 2021 году К1 составлял 1,798. Он был неизменен в течение нескольких лет, но в 2021 году произошло повышение К1 для ЕНВД, и он составляет 1,868.

Нужно отметить, что именно площадь торгового зала, а не общая площадь всего магазина используется при расчете ЕНВД. Очень часто налогоплательщики путают эти понятия.

Площадь торгового зала – это часть магазина, павильона (открытой площадки), занятая оборудованием и товаром. Она предназначена для выкладки, демонстрации товаров, а также проведения денежных расчетов с покупателями.

В эту площадь также входят площади контрольно-кассовых узлов и кабин, площадь рабочих мест обслуживающего персонала и проходы для покупателей.

https://www.youtube.com/watch?v=KICySBqt9oQ

Если предприниматели торгуют через киоски, палатки, лотки и другие объекты стационарной торговой сети, не имеющие торговых залов, то при исчислении ЕНВД согласно п.3 ст.346 НК РФ используется физический показатель «торговое место» или «площадь торгового места» (в кв.м.).

Такой показатель применяется только, если торговая площадь не более 5 кв.м. В этом случае базовая доходность составляет 9000 руб. в месяц. Если торговая площадь больше чем 5 кв.м.

, то считается, что торговая точка имеет торговый зал и берется показатель «площадь торгового зала» с базовой доходностью 1800.