Себестоимость перевозки грузов рассчитывается с учетом положений, озвученных в инструкции по составу, учету и калькулированию затрат, утвержденной Минтрансом 29 августа 1995 г.

Законодатель в инструкции определил перечень учитываемых в бухгалтерии затрат на транспортировку.

К ним относятся трудовые и материальные траты, расходы на обеспечение воспроизводства основных средств, охрану окружающей среды и имущественных активов, уплату обязательных платежей и счетов контрагентов.

- Порядок расчета затрат на перевозку груза

- Бухгалтерский и налоговый учет затрат на перевозку

- Затраты на перевозку сторонними организациями

- Справочник Бухгалтера

- Как осуществить расчёт

- Расчет транспортных расходов на доставку товара

- Особенности калькулятор грузоперевозок

- Расчет и учет транспортных расходов

- 1. Транспортные расходы при доставке от поставщиков на склад являются прямыми (если эти расходы не включены в цену товара)

- 2. Транспортные расходы по доставке покупателю при реализации являются косвенными

- Расчет стоимости перевозки

- Грузоперевозки: стоимость перевозки груза

- Способы определения расчета перевозки грузов автотранспортом

- Как производить расчет транспортных расходов? | ОКБУХ

- Распределение ТЗР

- Формула расчета ТЗР на остаток товара

- Как рассчитать ТЗР по материалам?

- Как рассчитать ТЗР по доставке груза?

- Транспортные расходы в смете и бухгалтерском учете

- Расчет

- Калькуляция

- Необходимая информация

- Для торговых организаций

- Оптимизация

- 1.3.3 Расчет затрат на перевозку грузов магистральным видом транспорта

- 1.1 Определение дополнительных вершин и заявки на перевозку грузов

- f1.4 Структура грузооборота всех видов транспорта. Сравнительная оценка транспортных затрат на перевозку грузов

- 4. Расчет затрат на перевозку груза

- 2.2 Задания на перевозку грузов

- 4.3 Расчет тарифов на перевозку грузов железнодорожным транспортом

- 2. Расчет материальных затрат по перевозке грузов

- f4. Плата за перевозку грузов и грузобагажа

- f3. Определение платы за перевозку грузов повагонными отправками

- 3.1 Методика расчета платы за перевозку грузов повагонными отправками

- f3.2 Расчёт провозной платы за перевозку грузов повагонной отправкой

- 1.3.4 Расчет затрат, связанных с потерей грузов при перевозке

- f2. Анализ затрат на перевозку грузов разными видами транспорта

- 4. Расчет затрат предприятий автомобильного транспорта

- f1.2 Теоретическое обоснование использования транспортной задачи для определения минимальных затрат на перевозку груза

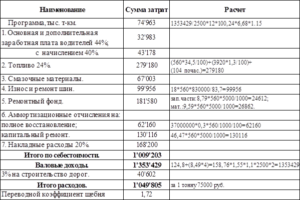

Порядок расчета затрат на перевозку груза

В калькуляции затраты на перевозку грузов детализируются по таким группам:

- Расходы, которые напрямую связаны с процессом перевозки: оформление страхового полиса, поддержание технической исправности транспортного средства, соответствие утвержденному уровню качества услуги, затраты на выполнение требования сохранности перевозимых ценностей и следования по маршруту в соответствии с утвержденным графиком.

- Плата за пользование природными ресурсами (если такой факт имеет место).

- Расходные операции, связанные с вводом в эксплуатацию нового транспортного средства для перевозок (регистрация, обкатка, регулировка систем автомобиля).

- Модернизация транспортных средств, разработка новых маршрутов доставки грузов. Расходы на повышение класса транспортно-экспедиционного обслуживания списываются на прибыль предприятия и не включаются в стоимость услуги.

- Расходы, направленные на обслуживание процесса доставки грузов в пункт назначения (топливо, смазочные материалы, электроэнергия, инструменты, проведение экспертиз).

- Затраты по поддержанию транспортных средств в надлежащем техническом состоянии и соблюдению норм санитарно-гигиенических стандартов (диагностика с техосмотром, мойка, текущий и капитальный ремонт, создание особых температурных условий для отдельных категорий грузов).

- Траты перевозчика, связанные с оплатой труда задействованных в доставке работников.

- Оплата медосмотров и предрейсовых инструктажей.

- Затраты, относимые на организацию управления процессом перевозки.

- Подготовка кадров и регулярное прохождение занятыми на предприятии сотрудниками курсов переподготовки, повышения квалификации.

- Оплата кредитных процентов в пользу банковских учреждений за взятые на заемные средства транспортные средства и оборудование для доставки грузов.

- Отчисления амортизационного типа.

- Арендные платежи.

- Оплата налогов, сборов и взносов в государственные органы.

- Суммы таможенных пошлин.

ВАЖНО! Если в процессе подготовки транспортного средства к вводу в эксплуатацию были выявлены дефекты заводской сборки или обработки материалов, недочеты устраняются за счет фирмы-изготовителя.

Расчет цены услуг по перевозке ценностей должен основываться на размере себестоимости. Калькуляция производится с учетом особенностей эксплуатации транспортных средств, которые имеются на предприятии.

Цены на топливо закладываются текущие, расстояние просчитывается с максимальной точностью. К полученному расчетному показателю себестоимости прибавляется желаемый уровень рентабельности.

Это будет цена перевозки для контрагентов, рассчитанная за каждый километр движения.

Бухгалтерский и налоговый учет затрат на перевозку

Расходы на доставку материальных ценностей могут учитываться по двум схемам:

- перевозка осуществлялась собственными силами;

- услуга была оказана третьими лицами на договорных основаниях за фиксированную плату.

При наличии у компании собственных транспортных средств, которые можно задействовать в перевозке грузов, организация учитывает их по одной из методик:

- в случае с большим автопарком создается отдельное подразделение;

- в ситуациях с небольшим числом транспортных средств отдельная служба не выделяется в структуре предприятия, учет ведется по каждой машине.

В первом варианте в бухгалтерском учете затраты будут относиться на счет 23, предназначенный для расходов вспомогательных производств. При отсутствии отдельного транспортного отделения бухгалтерия применяет счет 26, введя к нему субсчет для автотранспорта. В последнем случае затраты будут относиться к общехозяйственному типу.

https://www.youtube.com/watch?v=7bdUTuUjI4s

На указанные счета списываются расходы на:

- топливо, масла;

- амортизационные отчисления;

- прохождение техосмотра;

- проведение ремонта;

- выплачиваемую водителям зарплату с начислениями взносов на нее;

- оплату труда персонала, задействованного в обслуживании транспортного средства (механики, диагностики, электрики, бухгалтер, экономист).

ОБРАТИТЕ ВНИМАНИЕ! Транспортные расходы должны выделяться в бухгалтерском учете в отдельную статью затрат и накапливаться обособленно от других расходных оборотов. Такая норма необходима для сопоставления данных бухгалтерского и налогового учета и создания основы для ведения управленческого учета.

Используемый в учете счет для аккумулирования затрат на транспортировку надо утвердить в локальном акте предприятия – учетной политике. Такие расходы носят характер косвенных затрат. Их распределяют по видам изготавливаемой продукции или на их сумму уменьшают выручку от продаж в текущем периоде напрямую.

Порядок признания и отражения в налоговом учете транспортных затрат регламентируется положениями ст. 254 НК РФ. Расходы принимаются в учете в текущем периоде. По материальным ценностям, которые перевозятся внутри предприятия и были приобретены у сторонних организаций, расходы на доставку включаются в стоимость запасов.

Требования к документальному подтверждению операций по доставке грузов оговариваются п. 1 ст. 9 закона № 129-ФЗ от 21 ноября 1996 г. и НК РФ в п. 1 ст. 252. Для фиксации уровня расходов на топливо для задействованных в перевозках транспортных средств используется бланк путевого листа. При перевозке ценностей оформляют ТТН или заполняют транспортную накладную.

Затраты на перевозку сторонними организациями

При отсутствии необходимости или возможности создания собственного автопарка для перевозок допускается заказ услуг у сторонних предприятий на основе заключенного договора. Расходы в бухгалтерском учете отражаются с использованием счетов 60 и 20.

Счет 60 кредитуется и означает возникновение задолженности перед контрагентом, который доставил грузы. Счет 20 отвечает за отнесение стоимости услуги на расходы основного производства. Вместо 20 счета могут быть задействованы счета 25, 26, 15, 16.

На выбор счета влияет специфика деятельности организации и положений учетной политики.

В налоговом учете расходы на доставку груза третьими лицами относятся к материальным затратам и носят производственный характер. Алгоритм признания их в учете должен прописываться в учетной политике. В этом локальном акте предприятия устанавливают дату возникновения расходов по одному из критериев:

- день окончательного расчета за услугу, который обозначается в подписанном между компанией и транспортной организацией договоре;

- дата, когда заказчику услуг были предъявлены документы для проведения расчетов;

- последний день налогового периода, являющегося отчетным.

Комплект документации будет состоять из соглашения с контрагентом на перевозку груза и бланков, подтверждающих факт реализации услуги.

Норма регламентируется Правилами перевозки, утвержденными правительственным постановлением под №272 от 15 апреля 2011 г. Обязательным элементом будет оформление транспортной накладной.

Бланк заполняется лицом, выступающим в качестве грузоотправителя. Документ составляется в трех экземплярах.

ЗАПОМНИТЕ! На грузы, перевозимые одним транспортным средством, может быть подготовлена одна транспортная накладная. Если партию грузов распределили между двумя и более автомобилями, то оформлять надо накладные по каждому транспортному средству.

Устав автомобильного транспорта, утвержденный законом от 8 ноября 2007 года №259-ФЗ, предписывает перевозчикам не принимать ценности, которые необходимо перевезти, без оформленной и подписанной транспортной накладной (п. 3 ст. 8). Письмо от 11.11.

2011 №03-03-06/1/744 дает пояснения к набору документации, формируемому при заказе услуги перевозки грузов у третьих лиц. К договору и транспортной накладной рекомендовано прикладывать товарно-транспортную накладную. Она составляется в 4 экземплярах. Четвертый бланк нужен для того, чтобы он был возвращен грузоотправителю после произведенной доставки.

Этот документ должен служить основанием для учета транспортных услуг и проведения расчетов за них.

Справочник Бухгалтера

Расчет стоимости доставки на калькуляторе СБЛ сравнивает цены крупнейших транспортных компаний по меж городу и предоставляет быстрый расчет по сборным грузам (расчёт по отдельным авто), где можно узнать:

- Стоимость перевозки Терминал — Терминал;

- Цену забора или доставки груза;

- Срок доставки транспортной компанией;

- Стоимость въезда на терминал;

- Адрес транспортной компанией;

Калькулятор будет полезным: Логистам, клиентам и собственникам интернет магазинов, для частных лиц, кто пользуется доставкой. Чтобы сделать быстрый расчёт себе, вы можете воспользоваться расчётом по ссылке — подробнее в статье.

Как осуществить расчёт

Для расчёта доставки на калькуляторе, заполните поля откуда и куда, укажите вес или объем, размеры вашего груза.

Расчет транспортных расходов на доставку товара

Далее по необходимости укажите дополнительные параметры, как упаковка, страховка, маркировка. Нажмите кнопку “Рассчитать” и рядом появится расчёт по всем возможным компаниям, их цены, сроки доставки и др. Выберите нужную компанию и можете оставить ей заявку или обратиться по указанным контактам. А ещё, у нас есть более детальная инструкция по расчёту.

После расчёта, чтобы оставить заявку на перевозку, вам необходимо перейти на ту компанию которую вы выбрали и сделать заказ на перевозку, есть несколько способов: оформить заявку, заявка на обратный звонок или позвонить самостоятельно в ту компанию которая вас устраивает. Умная логистика вместе с нами.

Особенности калькулятор грузоперевозок

Моментальный расчёт Расчёт и сравнение транспортных компаний проходит за считанные секунды

Выбор компаний Более 25 компаний имеющих тарифы в каталоге суммарно более 600 тыс. тарифов

Обновление тарифов Актуальные тарифы ежемесячно обновляются и обновляются в срочном порядке при необходимости

Интеграция на ваш сайт Легко можно установить на любой сайт, интернет-магазин, подробнее

Бесплатно Используйте бесплатно расчёт доставки на сайте каталоге СБЛ или на своем сайте

Открытое API Открытое API для использования своих решений с сохранением наших ссылок.

Расчет и учет транспортных расходов

> Консультации > Бухучет и налоги > Бухгалтерский учет > Расчет и учет транспортных расходов

ВОПРОС

Предприятие занимается оптовой и мелкооптовой торговлей. Транспортные расходы учитываются раздельно при покупке товаров (от поставщиков на склад) и при доставке покупателям (мелкий опт). Какие из них будут относиться к прямым расходами, а какие к косвенным?

1. Транспортные расходы при доставке от поставщиков на склад являются прямыми (если эти расходы не включены в цену товара)

— Для налогового учета при приобретении товара транспортные расходы торговой компании будут считаться прямыми (ст.320 НК РФ), если соответствующие суммы не включаются в цену товара согласно условиям контракта.

Кроме того при налогообложении прибыли прямые расходы не списываются на себестоимость в полной сумме, а распределяются между реализованными и нереализованными товарами на основе среднего процента транспортных расходов по отношению к общей стоимости покупных товаров.

https://www.youtube.com/watch?v=5NztoGB5bmc

Средний процент можно рассчитать по следующей формуле:

Средний процент = (Сумма транспортных расходов, приходящихся на остаток товаров на складе на начало месяца + Сумма транспортных расходов, осуществленных в текущем месяце) / (Себестоимость товаров, реализованных в текущем месяце + Остаток нереализованных товаров на складе на конец месяца) * 100%

Сумма транспортных расходов, относящаяся к остаткам нереализованных товаров = Остаток нереализованных товаров на конец месяца * Средний процент / 100%

Сумма транспортных расходов, подлежащих списанию = Сумма транспортных расходов, приходящихся на остаток товаров на складе на начало месяца + Сумма транспортных расходов, осуществленных в текущем месяце — Сумма транспортных расходов, относящаяся к остаткам нереализованных товаров

— В бухгалтерском учете транспортно-заготовительные расходы можно учесть по одному из следующих способов:

непосредственно на счете 41 «Товары» (то есть включать данные расходы в фактическую себестоимость приобретенных товаров);

на счете 44 «Расходы на продажу».

— Для того, чтобы не было различий в налоговом и бухгалтерском учете предпочтительнее учесть все транспортно-заготовительные расходы, которые связаны с приобретением товаров, на счете 44 «Расходы на продажу» (кроме транспортных расходов, которые включены согласно договору в цену товаров ; такие расходы в свою очередь нужно учитывать на счете 41 «Товары»).

Порядок учета транспортно-заготовительных расходов нужно указать в учетной политике и в учетной политике для целей налогообложения.

2. Транспортные расходы по доставке покупателю при реализации являются косвенными

Расчет стоимости перевозки

В основе выбора компании-перевозчика чаще всего лежат транспортные тарифы или способы расчета доставки груза. Предпочтение отдается тем компаниям, которые могут предложить минимальную стоимость перевозки грузов автотранспортом, или широкий пакет услуг, включенных в стоимость доставки грузов по России, а также прозрачные методы расчета доставки груза.

Каждая компания-грузоперевозчик самостоятельно формирует свои транспортные тарифы, однако в расчете перевозки грузов есть определенные критерии, которые остаются общими и обязательными для всех участников рынка.

Удобнее всего рассчитать доставку груза транспортной компанией с помощью калькулятора, представленного на сайте перевозчиков.

Например, для удобства пользователей, рассчитать доставку транспортной компанией «Твое Авто» можно, воспользовавшись калькулятором:

Рассчитать стоимость доставки

Грузоперевозки: стоимость перевозки груза

Рассчитать стоимость перевозки груза автомобильным транспортом можно на базе основных затрат на транспортировку. В зависимости от вида и типа груза, маршрута доставки и особенных условий транспортировки, транспортный тариф может различаться у разных компаний. Основные аспекты, которые и формируют конечную расчет перевозки грузов по России, это:

- Километраж. Он влияет на стоимость грузоперевозок по России даже в том случае, если транспортный тариф «привязан» не к цене грузоперевозок за км. Тарифы могут отличаться в городской черте и за городом, а также в разных регионах государства.

- Затраты на транспортное средство. Во многом стоимость доставки грузов по России зависит от выбранного транспортного средства, так как в расчет доставки груза вносится коэффициент износ ТС, его расход топлива, цена обслуживания транспорта и т.д.

- Экспедиторские и охранные услуги. Транспортный тариф на экспедиторские услуги и охрану груза также принимаются в расчет стоимости грузоперевозки.

- Тип транспортируемого груза. Разные виды грузов требуют разных условий транспортировки, в том числе скоростного режима, аккуратности вождения, типа транспортного средства и т.д. Наиболее высокая стоимость перевозки грузов автотранспортом в сфере транспортировки опасных грузов, жидкостей, живого товара, негабарита.

- Погрузочно-разгрузочные работы. В расчет стоимости перевозки груза автомобильным транспортом включаются также расходы на погрузку и выгрузку, если отправитель груза предусмотрел эти услуги. Транспортный тариф будет зависеть от типа товара, сложности его погрузки, наличия упаковки, контейнера и т.д.

- География грузоперевозки. В зависимости от района доставки груза, возможности отправки сборного груза или обратной доставки, транспортные тарифы на доставку могут существенно отличаться. Цены грузоперевозок за км на наиболее «популярные» маршруты, как правило, ниже, чем стоимость доставки в отдаленные места с плохой транспортной инфраструктурой.

Кроме основных, в расчете перевозки грузов автомобильным транспортом также учитываются дополнительные затраты. Среди них стоит выделить:

- Расходы на оформление таможенных документов (в случае пересечения границы грузом) и транзитных документов, ТТН.

- Затраты на соответствующую маркировку грузов.

- Упаковку и упаковочные материалы.

- Предоставление складских услуг.

Способы определения расчета перевозки грузов автотранспортом

Расчет стоимости перевозки груза автомобильным транспортом отличается наибольшей гибкостью и большим выбором методов.

https://www.youtube.com/watch?v=dAw8a0mx7-I

Методы расчета стоимости перевозки груза автомобильным транспортом:

- Ставка за тонну перевозимого груза.

- Ставка за тонно-километр.

- Ставка за километр пробега.

- Ставка за время работы.

В каждом конкретном случае целесообразно использовать отдельный способ расчета перевозки груза автомобильным транспортом. Сдельные методы расчета грузоперевозки наиболее предпочтительны в случае использования подвижного состава.

Расчет перевозки груза автомобильным транспортом за тонну прекрасно подходит для совершения массовых перевозок на небольшие расстояния. В таком случае клиенту даже самому легко рассчитать доставку транспортной компанией, достаточно умножить массу груза на цену за тонну.

Цена грузоперевозок за км позволит наиболее эффективно перемещать не грузы, а транспорт и спецтехнику (перегон транспорта). Также данный вариант расчета стоимости перевозки грузов используется для перемещения типовых грузов в пределах города.

Сдельные тарифы за тонно-километр прекрасно подходят для перемещения грузов на большие расстояния. Стоимость перевозки грузов автотранспортом в этом случае учитывает и географические особенности маршрута, и специфику груза, позволяя получить оптимальный ценник услуги.

Повременные тарифы рекомендуются в случае, когда сложно определить объемы грузоперевозок, процесс транспортировки стребует больших временных затрат, частых остановок и т.д. В таких случаях расчет перевозки груза на основе временных потерь будет наиболее оптимальным. Рассчитать стоимость нужной вам грузоперевозки помогут наши менеджеры по телефону:

+7 (812) 407-22-17

Как производить расчет транспортных расходов? | ОКБУХ

Работа организаций, занимающихся торговлей товарами, сопряжена с необходимостью производить расчет транспортных расходов. Знание всех нюансов позволяет корректно отразить понесенные затраты. Кроме нормативно-правовых актов нужно руководствоваться еще и учетной политикой предприятия. Там, например, может быть закреплена возможность частичного списания затрат компании.

Распределение ТЗР

При приобретении товаров организации несут расходы, связанные с транспортировкой продукции. Бухгалтеру предприятия важно знать, как рассчитать транспортные расходы и списать их правильно.

Например, если учетная политика организации предусматривает частичное списание ТЗР в конце каждого месяца, то дополнительно нужно уметь распределять понесенные расходы между реализованными и оставшимися на складе товарами.

Формула расчета ТЗР на остаток товара

Большинство компаний при этом пользуются методикой, прописанной в статье 320 Налогового Кодекса РФ. Эта формула расчета ТЗР должна распространяться исключительно на транспортные расходы. Остальные же издержки, связанные с продажей, списываются в полном объеме. Таким образом предприятию удастся максимально сблизить бухгалтерский и налоговый учет на предприятии.

Для распределения ТЗР будет справедливо использование следующего варианта расчета:

К = (ТР0 + ТР1) / (Т1 + Т2) * 100%, где:

- К – это средний процент транспортных расходов на оставшиеся товары по окончанию месяца;

- ТР0 – это те транспортные расходы, которые приходятся на остаток нереализованных изделий на начало периода;

- ТР1 – транспортные расходы, понесенные в рассматриваемом месяце;

- Т1 – цена приобретения продукции, реализованной в этом периоде;

- Т2 – стоимость приобретения изделий, которые остались нереализованными.

После чего производится расчет транспортных расходов на остаток товара путем перемножения показателей Т2 и К.

Пример. Компания «Интегра» рассчитывает транспортные расходы на остаток товара. За апрель 2021 года было продано изделий общей себестоимостью 800 000 рублей. Нереализованными остались товары на сумму 200 000 рублей. Остаток ТЗР на начало месяца составлял 25 000 рублей, а общая сумма ТЗР за апрель – 45 000 рублей. Как рассчитать ТЗР на остаток в таком случае?

Воспользуемся ранее приведенной формулой:

П = (25 000 + 45 000) / (800 000 + 200 000) * 100% = 7%. Следовательно, транспортные расходы на остаток составят: 200 000 * 0,07 = 1 400 рублей.

https://www.youtube.com/watch?v=7muIwkgdrc0

Причем оставшиеся от прошлого месяца и понесенные расходы за минусом тех, что приходятся на остаток, можно будет списать на себестоимость. То есть предварительно нужно провести расчет ТЗР к списанию: 25 000 + 45 000 – 1 400 = 68 600 рублей.

Как рассчитать ТЗР по материалам?

Транспортные расходы предприятия могут быть связаны с покупкой не только готовых товаров, но и материалов, которые в последствии используются в производстве. При этом нужно верно распределить понесенные ТЗР. Сделать это можно несколькими способами в соответствии с ПБУ 5/01:

- применив 15 счет (списываются ТЗР в счет заготовления и приобретения материалов);

- используя отдельный субсчет для ТЗР на счете 10 «Материалы»;

- напрямую включив понесенные ТЗР в стоимость материалов.

Последний вариант позволяет минимизировать расчеты. А в первых двух случаях как рассчитать ТЗР? Формула для списания указана в Методических указаниях отклонения или ТЗР (пункт 87). Расчет нужно производить следующим образом:

К = (Откл0 + Откл1) / (М0 + М1) * 100%, где:

- К – процент списания ТЗР;

- Откл0 – сумма оставшегося ТЗР на начало периода;

- Откл1 – размер ТЗР, понесенных в рассматриваемом месяце;

- М0 – оставшиеся материалы на начало месяца;

- М1 – сумма приобретенных за месяц материалов.

Причем стоимость материалов берется та, что указана в учетных документах. После чего производится расчет ТЗР по материалам путем перемножения полученного процента на учетную стоимость материалов, списываемых в затраты производства.

Как рассчитать ТЗР по доставке груза?

Нередко предприятия вынуждены самостоятельно осуществлять доставку груза или оплачивать эту услугу поставщику. В результате конечная стоимость их увеличивается. В связи с этим и появляется необходимость произвести расчет транспортных расходов по доставке груза.

Не все предприятия готовы по каждой партии рассчитывать ТЗР и учитывать их – это требует большого количества времени, да и в подобных расчетах можно легко допустить ошибку. В связи с этим некоторые организации определяют транспортные тарифы в зависимости от расстояния перевозок. Это позволяет быстро производить расчеты. Некоторые даже пользуются государственной системой тарифов.

Можно произвести расчет транспортно-заготовительных расходов в этом случае и более точно, определив стоимость доставки 1 тонны груза на 1 км маршрута.

Транспортные расходы в смете и бухгалтерском учете

Транспортные расходы отображаются в сметах фирм, которые работают в сфере строительства. Такой метод фиксации расходов, затраченных на транспортировку, является одним из способов их документально заверенного обоснования.

Смета используется в качестве детализированного акта, в котором отображаются планируемые расходы на осуществления какой-либо операции. Примером применения в практике бухгалтерского учета может послужить распределение средств для проведения, такого как переговоры или торжество.

В документе будут отображены затраты на аренду зала, на найм персонала, который будет заниматься обслуживанием, закупку товаров, необходимых в ходе осуществления процесса и много другое. Следует отметить, что на предприятиях, не задействованных в строительстве, смету на транспортные расходы используют редко.

Процедуру доставки регулирует п. 6 Постановления Правительства РФ №272 «Об утверждении Правил перевозок грузов автомобильным транспортом», вступившим в силу с 15.04.2011 г.

Основным документом становится накладная, без которой заключенный договор считается недействительным. Она составляется на всех участников отношений (по одному экземпляру) – потребителя, продавца и перевозчика.

https://www.youtube.com/watch?v=crLzJG8UnaY

Она должна содержать следующую информацию:

- Данные о каждой стороне сделки.

- Сведения о грузе, его характеристиках.

- Перечень документов сопровождающих перевозку.

- О транспортном средстве, при помощи которого осуществляется доставка.

- Точные данные о времени, месте посадки и выгрузки.

- Срок, в течение которого осуществляется перевозка.

- Транспортная накладная. Ранее ТН имела форму 1-Т (товаротранспортная ТТН) и сейчас может применяться, несмотря на введенный в оборот новый стандарт. Некоторые виды груза обязательно должны сопровождаться и специально составленной сметой.

В транспортной смете при калькуляции учитываются особенности:

- разновидность средства перевозки;

- тариф, по которому будет рассчитана стоимость отправки;

- характеристики пунктов назначения и отправления;

- длина пути затраченного на доставку груза;

- другие условия, которые оказывают влияние на осуществление транспортировки.

Расчет

В стоимость товара, рассчитываемой по смете, должны быть включены транспортные расходы. Затраты следует определять исходя от средств, предназначенных на оплату доставки массы груза в 1 тонну брутто.

Все это делается с учетом группы груза, материала или оборудования, которое транспортируется. Принимаются во внимание все особенности на провоз грузов большой массы.

Калькулирование проводится при помощи тарифных расценок, предназначенных для грузовых доставок ТС различного типа.

Основная исходная информация:

- Разновидность франко, которая была учтена в стоимости приобретения товара.

- Полное наименование пункта, с которого будет проводиться отправка и куда будет поставлен продукт.

- Наименьшее расстояние между пунктами, которое определяется при помощи специальных схем, данных справочников и прочих информационных данных. Принимается во внимание тип франко, который был прописан при установке отпускной цены приобретения.

- Условия, при которых будет проводиться доставка от пункта отправления до места назначения, а также стоимость провоза груза по строительным веткам и размер расстояния железнодорожного пути.

- Тарифная информация о грузе: номерной порядок схемы применяемой для повагонной отправки, принадлежность в соответствии с классификацией, подразделение на группы погрузочно-разгрузочных работ при автотраспортировке, иные информационные данные, необходимые для составления сметы (например, негабаритность).

Если определить расходы на транспорт при помощи калькуляции не удается, то расчёты учитываются при помощи укрупненных показателей. Здесь расчёт проводится исходя из стоимости провоза 1 тонны оборудования, выраженной в рублях или процентном эквиваленте от отпускной стоимости для определенных видов строек или районов.

В тех случаях, когда не имеется нормативных данных, определение ТР можно сделать исходя из выделения 3-6% стоимости от цены отпуска оборудования.

В состав затрат этой категории также включаются траты на адаптацию ТС водного или автомобильного типа для грузов крупного размера с негабаритными объемами в неразобранном виде.

Стоимость переоборудования и обустройства путей доставки включается в цену товара или оборудования.

Если предприятие осуществляет закупку у фирмы-посредника, то к отпускной цене, установленной изготовителем, прибавляется наценка в размере не более 5%. Сюда входят ТР на доставку от производителя до склада посредника, посреднические и иные затраты.

Калькуляция

Средства, которые планируется потратить на доставку тех или иных грузов, рассчитываются при помощи путейных схем. Если схема отличается от установленной, то проводится калькуляция.

Калькуляция проводится по форме 12 и 13 приложения Р к Методическим указаниям РДС 8.01.105-3. Она имеет две части:

- содержит в себе изначальную информацию;

- происходит калькуляция ТР по конкретным операциям.

Общий объем ТР состоит из:

- Расходы на разгрузку и погрузку при транспортировке.

- Оплата за провоз товара на автомобиле, на водных ТС и железнодорожных.

- Оплата услуг по предоставлению вагонов и уборке в них.

Расчеты проводятся исходя из затраченных средств на доставку 1 тонны груза в соответствии со СНиП 4.04 – 91 «Строительные нормы и правила».

Необходимая информация

Тип цены:

- Отпускная цена (франко-склад). В этом случае передача происходит на складе производителя.

- Франко-вагон на отправление. Здесь помимо отпускной цены еще включаются в состав расходы по доставке до станции отправки и затраты на загрузку товара.

- Франко-вагон на пункт прибытия. Рассчитываются траты на доставку от поставщика до склада покупателя.

- Франко-приобъектный склад. Стоимость планово-расчетного характера. Состоит из отпускной цены, затрат на тару, реквизитные средства, ТР и прочие связанные с транспортировкой расходы.

В зависимости от вида цены изменяется и количество операций при подсчете и составлении сметы:

- удельный вес учитывается в процентном эквиваленте от общего объема;

- стоимость железнодорожных перевозок в соответствии с тарифными сетками;

- цена за доставку при помощи автомобильных перевозок (находится в зависимости от классификационной принадлежности груза и длины пути доставки).

Надбавки:

- При эксплуатации в целях транспортировки средств специального назначения.

- За перевозку крупногабаритного товара.

- Затраты на погрузочные и разгрузочные работы. Регулируются установленными нормативами.

- Средства, затраченные на оплату подачи вагона и его уборку.

- Коэффициент (поясной), который необходим для калькуляции провозного сбора. Нужен при подсчете автомобильных перевозок.

Когда нет возможности составить подробную калькуляцию, то заказчик может заключить договор о расчете ТР в процентном соотношении от затрат на материалы. Размер ставки устанавливается либо в соответствии с региональным нормативом, либо путем индивидуального расчёта основываясь на данных за прошлые периоды.

Перечень:

- Постоянные – регулярные траты, заключающиеся в налаженной схеме доставки продукции и грузов.

- Нерегулярные и переменные – перевоз оборудования, материалов и прочего не постоянного характера. Чаще всего единоразово.

- Прямые – средства, затраченные непосредственно на перевозку груза от поставщика на склад покупателя.

- Косвенные -иные формы расчета, не относящиеся к прямым.

Средний процент (СП) = (размер остатков ТР на начало месяца + сумма ТР за текущий месяц) / (Цена по себестоимости за реализованный товар + стоимость остатков на окончание месяца) * 100

ТР на списание = Стоимость продукции на складе на начало периода + Сумма ТР в течение месяца – Затраты на нереализованные материалы в течение месяца

Товары, проданные с услугами по перевозке, отображаются следующим образом:

- Дебет 60 Кредит 51 – это значит, что была произведена оплата услуг перевозчика.

- Дт 76 К 60 – указывается долг за транспортные услуги.

- Дт 51 К 76 – приход денежных средств за оказание услуг по перевозке грузов.

Для торговых организаций

ТР — это издержки, связанные с организацией транспортировки товаров. Услуги:

- Разгрузка/погрузка.

- При пересечении границы РФ – оформление соответствующих документов.

- Услуги по сохранению груза в надлежащем виде и качестве.

- Оплата страховки.

- Иные.

Все ТР можно разделить на два типа:

- Затраты, связанные с транспортировкой.

- Расходы, которые появились в процессе доставки реализованных товаров.

Регламентируется это в правилах ПБУ 5/01 «Учет МПЗ».

Учет может проводиться при помощи включения ТР в состав фактической стоимости и путем отображения в издержках на продажу.

https://www.youtube.com/watch?v=ARUC_aLw7Ns

При самовывозе могут быть включены следующие издержки: по зарплате курьера и по его страхованию, на покупку топлива для транспортировки, по износу ТС, прочее.

На предприятиях, занятых торговлей, следует тщательно подходить к составлению учетной политики и грамотно проводить расчёты.

Оптимизация

В случаях, когда ТР составляет не более 10% от стоимости товаров, проводится их полное списание в счет производства и произведенных материалов. Происходит распределение транспортных расходов в зависимости от удельного веса с процентным отношением к стоимости, которая сложилась на начало месяца. Переносят в раздел к использованным материалам, по нормативу в закрепленной калькуляции.

Ежемесячное списание в счет истраченных материалов – при удельном весе до 5%.

Учет транспортных расходов в 1С представлен в данной инструкции.

Рекомендуем другие статьи по теме

1.3.3 Расчет затрат на перевозку грузов магистральным видом транспорта

В качестве магистрального могут использоваться все виды транспорта, поэтому расчеты производятся для всех трех видов транспорта.

Затраты на перевозку магистральными видами транспорта определяются по формуле:

(7)

где Lij — расстояние между корреспондирующими пунктами, км;

HМij — себестоимость перевозки грузов, руб. /10 ткм.

Автомобильный транспорт:

= 5400 тыс. руб., = 8550 тыс. руб.

Аналогичным образом рассчитываются затраты для остальных пунктов и результаты сводятся в таблицу 7.

fТаблица 7. Затраты на перевозку грузов автомобильным транспортом, тыс. руб.

Пункты | Пункты назначения | |||||

отправления | А | Б | В | Г | Д | Е |

А | 5400,0 | 8550,0 | 8700,0 | 15600,0 | 25812,5 | |

Б | 16200,0 | 15300,0 | 8525,0 | 17250,0 | 18880,0 | |

В | 17100,0 | 17850,0 | 17100,0 | 5775,0 | 12400,0 | |

Г | 13050,0 | 5115,0 | 11400,0 | 3720,0 | 18900,0 | |

Д | 11700,0 | 13800,0 | 6930,0 | 5580,0 | 9765,0 | |

Е | 30975,0 | 33040,0 | 4960,0 | 15750,0 | 4185,0 |

Железнодорожный транспорт:

= 2250 тыс. руб.,

= 2375 тыс. руб.

Аналогичным образом рассчитываются затраты для остальных пунктов и результаты сводятся в таблицу 8.

Таблица 8. Затраты на перевозку грузов железнодорожным транспортом, тыс. руб.

Пункты | Пункты назначения | |||||

отправления | А | Б | В | Г | Д | Е |

А | 2250,0 | 2375,0 | 3625,0 | 6500,0 | 10500,0 | |

Б | 6750,0 | 6375,0 | 3575,0 | 7187,5 | 7680,0 | |

В | 7125,0 | 7437,5 | 7125,0 | 2450,0 | 5200,0 | |

Г | 5437,5 | 2145,0 | 4750,0 | 1560,0 | 7875,0 | |

Д | 4875,0 | 5750,0 | 2940,0 | 2340,0 | 4095,0 | |

Е | 12600,0 | 13440,0 | 2080,0 | 6562,5 | 1755,0 |

Речной транспорт:

= 2160 тыс. руб.

= 3420 тыс. руб.

Аналогичным образом рассчитываются затраты для остальных пунктов и результаты сводятся в таблицу 9.

Таблица 9. Затраты на перевозку грузов речным транспортом, тыс. руб.

Пункты | Пункты назначения | |||||

отправления | А | Б | В | Г | Д | Е |

А | 2160,0 | 3420,0 | 3480,0 | 6240,0 | 10062,5 | |

Б | 6480,0 | 6120,0 | 3437,5 | 6900,0 | 7360,0 | |

В | 6840,0 | 7140,0 | 6840,0 | 2362,5 | 5000,0 | |

Г | 5220,0 | 2062,5 | 4560,0 | 1500,0 | 7560,0 | |

Д | 4680,0 | 5520,0 | 2835,0 | 2250,0 | 3937,5 | |

Е | 12075,0 | 12880,0 | 2000,0 | 6300,0 | 1687,5 |

Взаимодействие видов транспорта

Приведённые народнохозяйственные расходы по вариантам перевозок определим по формуле: , где приведённые расходы, коп./т; эксплуатационные расходы, коп./т; нормативный коэффициент эффективности; капитальные вложения, коп./т…

Грузовые автомобильные перевозки

1.1 Определение дополнительных вершин и заявки на перевозку грузов

Вариант определения вида и объема грузов осуществляется по двум последним цифрам в номере зачетной книжки…

Железнодорожный транспорт России

f1.4 Структура грузооборота всех видов транспорта. Сравнительная оценка транспортных затрат на перевозку грузов

Эффективность железнодорожного транспорта становится ещё более очевидной, если учесть такие его преимущества, как высокие скорости подвижного вагонопотока, универсальность…

История развития Санкт-Петербургского метрополитена

4. Расчет затрат на перевозку груза

1. Расчетные данные Расчет затрат на перевозку груза (СПб -Таллинн) Исходные данные для расчета: Вариант задания № 18 Груз: Сахарный песок Транспортное средство:DAF FT XF105 410 (2012 г…

Назначение и характеристики информационно-компьютерных транспортных систем и программных продуктов

2.2 Задания на перевозку грузов

Подсистема предоставляет пользователю возможности регистрации заданий на перевозку грузов и контроля исполнения этих заданий, которые могут вводиться в систему на основании потребностей в перевозке грузов…

Обоснование договорных тарифов и оптимальной схемы доставки грузов

4.3 Расчет тарифов на перевозку грузов железнодорожным транспортом

Тарифы на перевозку 1 тонны груза железнодорожным транспортом определяются на основе ставок начально-конечных операций и ставок движенческих операций по схемам И и В…

Организация перевозок и управление на автомобильном транспорте

2. Расчет материальных затрат по перевозке грузов

Расчет потребности в автомобильном топливе, (2.0) где Нувел 100 км = 257,4 ? норма расхода топлива на 100 км пробега, увеличенная при работе автомобиля с прицепом или тягача с полуприцепом, л Н100 ткм = 36 ? норма расхода топлива на 100 т. км, л…

Организация сервиса на железнодорожном транспорте

f4. Плата за перевозку грузов и грузобагажа

В соответствии со статьей 30 Устава плата за перевозку грузов, грузобогажа и иные причитающиеся перевозчику платежи вносятся грузоотправителем до момента приема грузов, грузобагажа для перевозки…

Тарифы на перевозки грузов

f3. Определение платы за перевозку грузов повагонными отправками

…

Тарифы на перевозки грузов

3.1 Методика расчета платы за перевозку грузов повагонными отправками

Общая формула расчёта платы за перевозку грузов повагонной отправкой в вагонах общего парка выглядит так:…

Тарифы на перевозки грузов

f3.2 Расчёт провозной платы за перевозку грузов повагонной отправкой

Алгоритм расчета Тип перевозки — внутригосударственная. Вид отправки — повагонная. Тип вагона — крытый Принадлежность- общий парк. Грузоподъёмность вагона- 64 т. Скорость перевозки — грузовая…

Технико-экономические особенности различных видов транспорта

1.3.4 Расчет затрат, связанных с потерей грузов при перевозке

В процессе транспортировки происходят потери груза вследствие физических и химических воздействий, погодных факторов, изменение кондиции груза и т.д. Затраты, связанные с потерями грузов…

Технико-экономические особенности различных видов транспорта

f2. Анализ затрат на перевозку грузов разными видами транспорта

Снижению затрат на перевозки грузов способствует использование каждого вида транспорта в тех условиях, где его технико-экономическое преимущество наиболее полно. По матрице расстояний определяются пары корреспондирующих пунктов…

Технико-эксплуатационные расчеты оценки деятельности предприятия автотранспорта

4. Расчет затрат предприятий автомобильного транспорта

Расчет затрат на запасные части и агрегаты Стоимость затрат на запасные части определяется по формуле Сзч = Lобщ *Нзч /1000, (4.1) Где Нзч — норма затрат на запасные части на 1000 км пробега с учетом увеличения цен на момент выполнения курсовой работы…

Транспортная задача для определения минимальных затрат на перевозку цемента

f1.2 Теоретическое обоснование использования транспортной задачи для определения минимальных затрат на перевозку груза

При решении некоторых видов проблем распределения ресурсов использование специально созданных для этих целей алгоритмов упрощает процесс построения исходной модели…