Некоторые предприниматели сталкиваются в своей деятельности с блокировкой счёта. И нередко она происходит на основании ФЗ 115. Только не все бизнесмены знают, что является причинами такого действия со стороны банка.

В данном правовом акте говорится о легализации средств, которые были получены незаконно. И если хотя бы раз счёт юридического лица был «заморожен» по подозрению в таких махинациях, то он заносится в чёрный список всех банков.

Однако, есть меры предосторожности соблюдая которые, можно избежать блокировки. О них мы сегодня и поговорим. А также вы узнаете, что делать, если ваш счёт уже постигла неприятная участь.

- Блокировка счета по 115 ФЗ

- Причины блокировки по 115 ФЗ

- Как узнать, заблокирован ли счёт и на какой срок

- Как избежать блокировки счёта

- Что делать при блокировке счёта

- Банки, которые редко блокируют расчетные счета ИП и ООО

- Почему банк может заблокировать ваш расчетный счет?

- Что такое блокировка?

- Причины блокировки счетов

- На какой срок блокируется счет в банке?

- Действия клиента для разблокировки счета

- Заблокировали счет в банке юридическому лицу — причины

- Блокировка расчетного счета: что это и кому грозит

- Основания для налоговой блокировки счетов

- Как снять блокировку, осуществленную по решению ИФНС

- Причины блокировки счетов по закону 115-ФЗ

- Как разблокировать счет по закону 115-ФЗ

- Что делать, чтобы узнать, заблокирован ли счет

- Итоги

- За предупреждение клиента о блокировки счета банку грозит уголовное дело

- Информацию о блокировки счета можно получить на сайте nalog.ru

- Налоговики намерены пресекать попытку предупреждения о блокировки счета

- Банки очень осторожны при оказании услуг по предупреждению о блокировки счета

- Как физическому лицу избежать блокировки счета

- Подозрительные действия

- Забота о безопасности

- Явный криминал

- Что делать — как разблокировать счет обратно

- Несколько советов, как избежать блокировки

- Банк заблокировал счет физического лица и требует документы..

- Что такое блокировка счёта

- Возможные причины блокировки счёта физического лица

- Что делать при блокировке счёта физ. лица

Блокировка счета по 115 ФЗ

В один прекрасный день бизнесмен может обнаружить, что его счёт заблокирован. Что делать в этом случае, можно ли получить свои деньги и как вести расчёты с контрагентами?

Причины для заморозки счёта — это сомнительные операции, которые проводятся по вашему счёту. К примеру, на счёт вносилась крупная сумма небольшими платежами в течение длительного времени или, наоборот, вы постоянно снимаете большие лимиты. Банкам такие операции не нравятся и часто являются основаниями блокировки.

По 115 ФЗ, кредитная организация вправе заморозить любой счёт, если у неё будут подозрения, что вы занимаетесь отмыванием денег, то есть пытаетесь провести операции, которые делают незаконно полученные средства легальными.

Из закона следует, что проводится блокировка по инициативе банка. В любом из них есть служба финансового мониторинга, которая пристально следит за операциями по счетам всех клиентов. Чаще всего под заморозку счёта попадают ИП и малый бизнес. Именно их деятельность подразумевает частое снятие, внесение налички, что и вызывает подозрения банков.

Правда, в кредитных организациях работают тоже люди, которые могут ошибаться. И нередко счета блокируют без оснований на то. К примеру, вы законопослушный гражданин, ведущий «правильный» бизнес и никоим образом не связаны с преступными блокировками. В таком случае поможет претензия на незаконную блокировку банком вашего счёта.

Однако, последствия заморозки даже при составлении подобного документа будут неутешительными. Вам придётся доказать, что операции по счёту носят законный характер.

Для этого потребуется предоставить все бумаги, подтверждающие этот факт. В них должны отразиться все суммы, которые проходили по вашему счёту до блокировки.

Лишь после тщательного изучения предоставленных документов банки принимают решение о разморозке счёта клиента.

Причины блокировки по 115 ФЗ

Давайте более подробно остановимся на причинах блокировки счёта. Законодательство даёт такое право банкам при наличии следующих поводов:

- если один из контрагентов является террористом (их база находится в любом банке. И даже, если вы не знали, с кем имели дело, то блокировки точно не избежать);

- при проведении операций на сумму свыше 600 000 рублей (именно такой предел вызывает подозрения у Росфинмониторинга. Неважно, снимаете вы деньги, вносите или кому-то переводите);

- стороны сделки проводят операции по поручению лиц, находящихся в розыске;

- у банка появились подозрения, что документы, переданные вами для подтверждения законности проводимой по счёту операции, являются настоящими;

- ФНС заинтересовалась вашим счётом и передала поручение банку заморозить счёт (налоговая также отслеживает операции по счетам банковских клиентов);

- если большое число денежных переводов осуществляется от организации в пользу физических лиц.

Читать: Блокировка расчетного счета налоговой инспекцией

Как узнать, заблокирован ли счёт и на какой срок

Если ваш счёт банк заблокирует, вы об этом узнаете в ближайшее время. Никаких операций по нему осуществить вы не сможете. Невозможно внести деньги, снять их или отправить даже на собственную карту. В личном кабинете будет доступна только опция просмотра баланса. Согласитесь, перспектива не из приятных.

https://www.youtube.com/watch?v=comSaGsO3k8

О блокировке счёта вы сможете узнать из уст банковского сотрудника. Для этого нужно отправиться в отделение и составить заявление на сообщение причин заморозки. Специалист сделает запрос в соответствующую службу банка, а затем предоставит вам письменное уведомление. Правда, некоторые банки пренебрегают данным действием и клиентам не сообщают о причинах.

В любом случае, все операции приостанавливаются, а вам остаётся только ждать. Средний период блокировки счёта 1,5 месяца. В это время распоряжаться им вы не сможете. Чем быстрее будут предоставлены обосновывающие документы, тем скорее банк займётся рассмотрением вашей заявки на разблокировку.

Лучше с этим не тянуть, так как ваш бизнес в этом случае может потерять прибыль, к тому же придётся искать альтернативные пути расчётов с контрагентами и государственными инстанциями, помимо банковского счёта.

Нередко самое «трезвое» решение в такое ситуации — закрытие счёта. Иногда банки слишком долго рассматривают документы, что пагубно сказывается на бизнесе, особенно, если сумма на счету крупная. При разрыве договора с банком вы получите доступ к собственным средствам.

Как избежать блокировки счёта

Соблюдая некоторые правила, вы сможете избежать заморозки счёта. При любой банковской операции нужно быть крайне осторожным, а разобраться в их тонкостях вам поможет наша таблица.

| Что «не любят» банки | Советы |

| У компании несколько счетов, по каждому из которых ведутся разные операции (например, по одному оплачиваются налоги, а по-другому осуществляются расчёты с контрагентами) | По возможности, используйте один счёт для ведения всех операций в вашей деятельности или сократите их число до минимально возможных |

| «Массовый» юридический адрес (существуют конторы, которые за плату регистрируют на одном адресе большое число разных компаний) | Уважающей себя компании лучше иметь индивидуальный юридический адрес, который будет подтверждён документально |

| Возраст директора до 22 лет либо старше 60-ти | Банки больше доверяют директорам в возрасте от 35 до 55 |

| Учредитель компании является одновременно учредителем ещё нескольких фирм | В этом случае знайте, что вы всегда будете под подозрением у банков |

| Назначение платежа сформулировано неясно | В любой платёжке указывайте чёткие реквизиты договоров или прочие основания для перевода средств |

| Руководитель не выходит на связь с банком | Если вы меняете номер телефона, обязательно проинформируйте об этом банк |

| Налог к оплате слишком низкий | Узнайте среднюю сумму налогов к уплате по нагрузке в отрасли. Тот, который уплачиваете вы, не должен быть ниже |

| В штате компании только генеральный директор | Лучше иметь небольшой штат из наёмных работников, должностные обязанности которых чётко делегированы |

Что делать при блокировке счёта

Многие бизнесмены считают, что при блокировке одного счёта, не составит труда открыть другой счет и продолжать деятельность. Однако, они ошибаются. Даже при обращении в другую кредитную организацию вам могут отказать в открытии нового счёта.

Как только ваш счёт заморожен, эта информация рассылается во все банки, а потому обращение в другой банк ситуацию не исправит. Данная мера является законной, и противостоять ей вы не вправе.

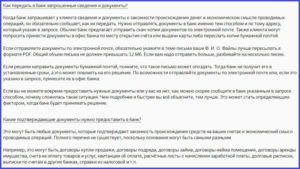

При блокировке счёта вам понадобится выполнить следующие действия, чтобы получить доступ к своим деньгам максимально быстро:

- узнайте причину заморозки (банк предоставит вам письменный ответ, на основе которого нужно действовать дальше);

- подготовьте пакет документов, обосновывающий операции по счёту (например, бумаги, подтверждающие крупную покупку для целей бизнеса);

- если счёт заблокирован по решению суда, то вам нужно составить апелляцию (суд рассмотрит ситуацию и, если не найдёт причин для заморозки, то ваш счёт быстро станет доступным);

- при возможности обратитесь в юридические компании, оказывающие консультации. Ситуации бывают разные, а опытные специалисты подскажут, как разобраться быстрее;

- закрыть счёт, если банк долго тянет и не идёт вам навстречу (если вы действительно выполняли операции в рамках закона).

Банки, которые редко блокируют расчетные счета ИП и ООО

Ниже представлен список банков с самыми выгодными условиями в России.

| Банк | Стоимость открытия в рублях | Стоимость ведения в рублях (каждый месяц) |

| Модульбанк | 0 | от 0 |

| Точка | 0 | от 0 |

| Тинькофф | 0 | 0 (первые 3 месяца, далее — от 490) |

| Сбербанк | 0 | от 0 на тарифе «Легкий старт» |

| Эксперт Банк | 0 | от 0 на тарифе «Экономный» |

| УБРиР | 0 | от 400 на тарифе «Эконом» |

| Локо Банк | 0 | от 0 на тарифе «Старт» |

| Веста Банк | 0 | от 0 на тарифе «Стартап» |

| Восточный | 0 | от 495 на тарифе «Твой старт» |

(3 4,00 из 5)

Почему банк может заблокировать ваш расчетный счет?

Текущие или расчетные счета открываются физическими лицами в банках с целью проводить операции, зачислять на них средства или оплачивать услуги.

Их обслуживание производится банком на основании правил договора на открытие и обслуживание текущих расчетных счетов.

Согласно правилам ЦБ РФ и ГК РФ, банк обязан исполнять требования клиентов по зачислению или списанию денег с их личных счетов. Однако, все чаще клиенты стали сталкиваться с тем, что их счет заблокирован.

Блокировку счета не стоит путать с блокировкой карты. Карты является лишь инструментом доступа к счету. Если она блокируется банком, то счетом можно пользоваться другими способами: через отделение или личный кабинет интернет-банкинга. Рассмотрим причины блокировки счетов клиентов банком, насколько они бывают законными и что нужно делать в таких случаях.

Что такое блокировка?

Блокировка текущего счета (ТС) представляет собой приостановление ведения всех операций по получению, перечислению или списанию денежных средств. В этом случае клиент не сможет совершить никаких действий со своим ТС. Вместе с блокировкой банки должны дать объяснение этому и потребовать от клиента выполнения их условий для разблокировки ТС.

Причины блокировки счетов

Банк может заблокировать ТС клиента по следующим причинам:

- Наложение судом ареста на средства ТС. В этом случае блокируются денежные средства в том объеме, на который наложен арест. Арестованные средства исключают возможность проведения любых расходных операций. Банк блокирует ТС по причине ареста только при наличии соответствующего постановления судебных или приставных органов. Арест может быть применен в качестве меры исполнения приговора суда, взыскания штрафа с должника согласно ГК РФ или исполнения долга перед органами судебных приставов (например, выплата алиментов или задолженности по кредитам).

- Наличие оснований, предусмотренных законодательством РФ. К ним могут относиться: сомнения банка в подлинности представленных документов, по которым проводиться операция (в этом случае банк может приостановить его исполнение до 7 рабочих дней для проверки документов), требования налоговых органов (например, при наличии задолженности по уплате налогов) и др.

Частовстречающейся причиной блокировки считаются основания, прописанные в ФЗ №115, связанные с легализаций доходов, полученных незаконным способом и финансирования террористов. В этом случае счет блокируется со всеми средствами на нем до выяснения всех обстоятельств и предоставления оснований для его разблокировки.

https://www.youtube.com/watch?v=rxmG1N0eIr8

Согласно ст.6 ФЗ №115, если сумма операций превышает 600 тыс.руб. (или эквивалента в иностранной валюте), то такие сделки передаются на контроль в Росфинмониторинг. Список таких операций довольно большой.

Если одна из сторон операции (отправитель или получатель) обнаруживается в списке лиц, причастных к терроризму или экстремистской деятельности или действует от их лица, то счет и все денежные средства на нем блокируются банком.

Таким образом, банки имеют право заблокировать счет клиента только в указанных случаях. Во всех других случаях действия по блокировке ТС можно считать неправомерными.

Ст.845 Гражданского Кодекса гласит, что по договору ТС банк обязан выполнять распоряжения клиента по операциям зачисления, переводов и списания средств. Банк не имеет права контролировать и определять направление движение денежных средств, устанавливать не предусмотренные законом ограничения самостоятельно, гарантируя клиенту постоянный доступ к его деньгами на своих счетах.

На какой срок блокируется счет в банке?

Если счет заблокирован по требованию суда, то его разблокировка также осуществляется по его разрешению. В этом случае суд отправляет в банк подлинник решения о разблокировании ТС. Поскольку в руки клиента этот документ не выдается, то он отправляется почтой. Исходя из этого, время от решения суда до разблокировки счета банком зависит от времени почтового пересыла.

Если счет заблокирован из-за подозрения клиента в незаконном отмывании денег, то его блокировка может продлиться до того момента, когда клиент предоставит нужные документы, подтверждающие законность происхождения денежных средств, а банк произведет их проверку.

Действия клиента для разблокировки счета

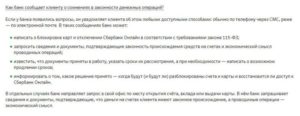

Чтобы полноценно пользоваться своим счетом вновь, клиенту нужно:

- Обратиться в банк с письменным заявлением с просьбой объяснить причину блокировки. Если банк отказывается давать такое объяснение, то следует обратиться в ЦБ РФ (отправить заявление с объяснением ситуации по почте, или через официальный сайт, или обратиться по телефону горячей линии). Обращение сразу же ставиться на обработку, после чего клиента уведомляют о его решении.

- Если счет заблокирован по решению суда, то нужновыполнить его требования (погасить задолженность, оплатить штрафы и проч.).

- Если блокировка произошла с ссылкой на ФЗ №115 «О легализации….», то нужно собрать все нужные документы, подтверждающие законность поступлений. Список документов может быть разный (иногда банк может запрашивать то, что ему нужно, чтобы оценить легальность поступлений): договора, контракты, завещание на наследство и др.

Стоит помнить, что снять или перевести остатки денег с заблокированного счета не получится. Закрыть действующий ТС и открыть новый можно только после его разблокировки (согласно ст.76 п-т. 12 НК РФ).

Заблокировали счет в банке юридическому лицу — причины

Заблокировали счет в банке юридическому лицу — почему это может случиться и что в таком случае делать? Рассмотрим эти вопросы в нашем материале.

Блокировка расчетного счета: что это и кому грозит

Основания для налоговой блокировки счетов

Как снять блокировку, осуществленную по решению ИФНС?

Причины блокировки счетов по закону 115-ФЗ

Как разблокировать счет по закону 115-ФЗ?

Что делать, чтобы узнать, заблокирован ли счет?

Итоги

Блокировка расчетного счета: что это и кому грозит

Блокировка счета представляет собой запрет на осуществление банковских операций по счету(-ам), принадлежащему(-им) владельцу. Возможным наложение блокировки становится только при наличии достаточных оснований.

https://www.youtube.com/watch?v=3eFHdl8coqc

Право блокировать счет имеется у нескольких лиц:

- Выполняющих функции налогового контроля. В этом случае процедура блокировки подчинена требованиям НК РФ, касается только налогоплательщиков и налоговых агентов (юрлиц, ИП, адвокатов и нотариусов), зависит от наличия решений контролирующего налогового органа о вступлении процедуры в силу и о ее отмене.

- Проводящих операции с денежными средствами или другим имуществом, которое может служить для расчетов. Здесь блокировка счета происходит по закону от 07.08.2001 № 115-ФЗ, носящему название «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» — при наличии допускающих эту процедуру условий. Осуществлять ее должно лицо (организация или ИП), выполняющее операции с денежными средствами или имуществом. Руководствоваться ему при этом следует данными, публикуемыми особым надзорным органом (Росфинмониторингом) или уполномоченной им структурой (межведомственной комиссией). Чаще всего речь в этой ситуации идет о блокировке счета банком. А вот осуществлена подобная процедура может быть в отношении любого собственника средств платежа (как юрлица, так и физлица, в т. ч. иностранного или не имеющего гражданства).

Таким образом, блокировка счета может коснуться лиц в любом статусе, и основания для этого может дать как НК РФ, так и закон № 115-ФЗ. При этом фактически блокировку расчетного счета осуществит банк или иное лицо, выполняющее операции с денежными средствами.

В случае, когда она происходит по требованиям НК РФ, обязательным оказывается наличие решения, принятого налоговым органом, а когда эта процедура выполняется по закону № 115-ФЗ — данных, опубликованных Росфинмониторингом или межведомственной комиссией. Отказаться от исполнения решения налогового органа банк не вправе (п. 6 ст.

76 НК РФ), а невыполнение требований закона № 115-ФЗ вообще грозит ему потерей лицензии на осуществление банковской деятельности (ст. 13).

К числу неприятных последствий блокировки счета по решению ИФНС относится не только ограничение в использовании денежных средств, но и невозможность открывать во время ее действия новые счета или использовать средства электронной оплаты (п. 12 ст. 76 НК РФ). Если же юрлицо или физлицо попало в базу данных Росфинмониторинга как связанное с преступной деятельностью или подозреваемое в ней, то открыть расчетный счет ему вряд ли удастся (п. 5.2 ст. 7 закона № 115-ФЗ).

Основания для налоговой блокировки счетов

Правила, которым подчинена осуществляемая налоговой службой блокировка счетов (в частности, блокировка счета юридического лица в банке), изложены в ст. 76 НК РФ.

Каковы же налоговые причины блокировки расчетного счета? Основная среди них — обеспечение выполнения решения, принятого ИФНС в отношении необходимости взыскания неуплаченного налогового платежа (п. 1 ст. 76 НК РФ). Но возможны и иные основания:

- неподача налоговой декларации или расчета по форме 6-НДФЛ по истечении 10 рабочих дней с даты завершения срока сдачи (подп. 1 п. 3, п. 3.2 ст. 76 НК РФ);

- необеспечение возможности электронного взаимодействия с ИФНС, если таковое для налогоплательщика по требованиям НК РФ является обязательным (подп. 1.1 п. 3 ст. 76, п. 5.1 ст. 23 НК РФ);

- неотправление в налоговый орган электронного документа, подтверждающего факт получения от ИФНС направленной налогоплательщику электронным способом информации, в течение 16 рабочих дней с даты отправки (подп. 2 п. 3 ст. 76, п. 5.1 ст. 23 НК РФ);

- принятие мер по принуждению выполнить решение по уплате недоимки и штрафных санкций по налогам, начисленных по результатам налоговой проверки (п. 10 ст. 101 НК РФ).

Блокировке могут подвергаться любые счета налогоплательщика (налогового агента), кроме таких специальных, как избирательные и относящиеся к фондам референдумов. То есть валютные счета и счета в драгметаллах тоже подпадают под процедуру блокировки.

Возможна блокировка как всех средств, имеющихся на счете (счетах), так и их части. Полностью средства на счете окажутся заморожены в случае несдачи отчетности, необеспечения возможности электронного взаимодействия с налоговым органом или неотправки в ИФНС документа — подтверждения о принятии направленной налоговым органом информации.

https://www.youtube.com/watch?v=Ly_KHZXw82U

Второй вариант ограничения (частичный) применяется, когда речь идет о неуплаченных суммах налогов (взносов), пеней или штрафов, установление конечной величины которых проблемы не представляет.

Эта величина будет указана в решении о взыскании, которое должно предшествовать решению о блокировке необходимой суммы на счете.

При этом для ситуации использования для этого валютного счета или счета драгметаллов блокируемая сумма будет определяться, соответственно, в величине, эквивалентной ее рублевому значению или рассчитанной по учетной цене драгметалла на дату приостановления операций по счету.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

Когда речь идет о неуплате налогов инвестиционным товариществом, приостановлению подвергаются операции на счетах товарищества. Если на них средств недостаточно, то ограничения могут распространиться на счета управляющих и даже обычных товарищей.

Ограничения по распоряжению денежными средствами не относятся к платежам, которые в части очередности оплаты превалируют над налоговыми или равнозначны им.

Блокировка по налоговой причине происходит в момент поступления в банк решения об этом (п. 7 ст. 76 НК РФ). Решение направляется туда электронным способом (п. 4 ст. 76 НК РФ).

Как снять блокировку, осуществленную по решению ИФНС

Итак, заблокировали счет в банке — что делать попавшему под такую санкцию лицу? Прежде всего, устранить ту причину, из-за которой была осуществлена блокировка. То есть необходимо:

- уплатить сумму налога, пеней или штрафа, послужившую причиной ограничения возможности использования счета;

- сдать неподанную отчетность (декларацию или расчет по форме 6-НДФЛ);

- организовать электронный обмен документами с налоговым органом;

- направить в ИФНС неотправленный документ — подтверждение о принятии от информации или выполнить действия, предлагавшиеся к исполнению в этой информации.

Принятое налоговым органом решение о блокировке счета отменяется по документу аналогичного статуса, оформляемому этим же органом. Причем для такого оформления НК РФ (пп. 3.1, 8 ст. 76) устанавливает конкретный срок, отсчитываемый как один рабочий день с даты:

- поступления в ИФНС оригиналов или копий платежных документов, свидетельствующих об уплате необходимой суммы налоговой задолженности;

- подачи необходимого отчета;

- обеспечения возможности электронного взаимодействия с ИФНС;

- направления в налоговый орган документа — подтверждения о получении информации либо выполнения предложенных в этой информации действий (ответа на требование или явки в ИФНС представителя).

Еще один рабочий день дается налоговому органу для отправки решения в банк (п. 4 ст. 76 НК РФ). Направляется оно туда тоже электронно. Одновременно этот документ доводится и до сведения налогоплательщика (налогового агента).

Причины блокировки счетов по закону 115-ФЗ

Закон № 115-ФЗ, посвященный вопросам противодействия использованию денежных средств для финансирования преступной деятельности, в качестве применяемых при этом мер обязывает структуры, выполняющие операции с денежными средствами, осуществлять (ст. 6, 7):

- проверку лиц, как желающих открыть счет, так и уже имеющих его, на причастность к противозаконным деяниям (в т. ч. через их бенефициарных владельцев);

- контроль за определенными видами операций (с возможностью их приостановления) при превышении оборота по ним сумм, установленных законом, или при участии в них лиц, подозреваемых в причастности к терроризму;

- передачу информации о выявленных фактах противозаконной деятельности или противодействия проводимому контролю в Росфинмониторинг;

- замораживание счетов лиц, заподозренных в причастности к преступным действиям.

Таким образом, блокировку счета по 115-ФЗ осуществляет сам банк или иное лицо (организация либо ИП), выполняющее операции с денежными средствами. Используемых для этого оснований немного. По существу, возможные причины блокировки расчетного счета банком сводятся к двум (ст. 3 закона № 115-ФЗ):

- Клиент попал в официальный список лиц, причастных к преступной деятельности (в т. ч. связанной с терроризмом или экстремизмом).

- Клиент не включен в вышеупомянутый список, но есть причины для того, чтобы заподозрить его в экстремистских или террористических действиях, и на основании этих причин Росфинмониторингом или уполномоченной им на это межведомственной комиссией вынесено решение о замораживании счета.

В первом случае информация обязательно присутствует на сайте Росфинмониторинга в соответствующем списке (подп. 6 п. 1 ст. 7 закона № 115-ФЗ).

А во втором на сайте этого же ведомства или межведомственной комиссии должно быть опубликовано решение о блокировке.

Однако независимо от того, по какому из оснований происходит блокировка, она осуществляется не позднее одного рабочего дня с момента возникновения этого основания (подп. 6 п. 1 ст. 7, п. 5 ст. 7.5 закона № 115-ФЗ).

Включение в список лиц, причастных к преступной деятельности, происходит при наличии вступившего в силу судебного или административного акта, иного процессуального документа, списков и судебных актов международного уровня, неоспоримо свидетельствующих о причастности клиента к терроризму или экстремизму (п. 2.1 ст. 6 закона № 115-ФЗ).

Если основания для замораживания счета выявлены лицом, выполняющим операции с денежными средствами, самостоятельно, то оно должно оперативно довести это до сведения Росфинмониторинга (п. 3 ст.

7 закона № 115-ФЗ), и в таком случае у него появляется право самостоятельно приостановить проведение сомнительной операции на срок до 5 рабочих дней (п. 10 ст. 7, п. 8 ст. 7.5 закона № 115-ФЗ) в ожидании решения о блокировке, принятого Росфинмониторингом. Решение о блокировке в этом случае может приниматься на срок до 30 суток (ст.

8 закона № 115-ФЗ), который предназначается для более детального выяснения обстоятельств и принятия мер, дающих право на окончательное замораживание счета.

Как разблокировать счет по закону 115-ФЗ

Можно ли разблокировать счет по 115-ФЗ и как это сделать? Да, такое возможно. Ситуаций, допускающих это, три:

- Отменен или прекратил действие документ, послуживший основанием для включения клиента в список причастных к преступной деятельности, в т. ч. частично (т. е. применительно только к конкретному лицу).

- Клиент попал в официальный список лиц, причастных к преступной деятельности, ошибочно.

- Физлицо, счет которого заблокирован обоснованно, лишилось средств к существованию.

Первые две ситуации позволяют клиенту обратиться в Росфинмониторинг с просьбой об исключении из списка. После рассмотрения, продолжающегося не более 10 рабочих дней, это ведомство вынесет положительное или отрицательное решение (п. 2.3 ст. 6 закона № 115-ФЗ). Последнее можно обжаловать в суде.

https://www.youtube.com/watch?v=QfMOy6RXnqQ

В третьей ситуации у физлица есть право пользоваться заблокированными средствами для жизнеобеспечения себя самого и членов своей семьи, не имеющих самостоятельного дохода, из расчета 10 тыс. руб. в месяц на человека, а также осуществлять платежи по обязательствам (в т. ч. налоговым), возникшим до включения в перечень лиц, причастных к преступной деятельности (п. 2.4 ст. 6 закона № 115-ФЗ).

Если же в отношении юрлица или физлица имеются подозрения в международном терроризме, но оно еще не попало в международный список причастных к нему, то Росфинмониторинг по согласованию с международной организацией, составляющей такой список, может отменить блокировку полностью или частично до момента включения в список (п. 2.5 ст. 6 закона № 115-ФЗ). Делается это по заявлению заинтересованного лица, поданному в Росфинмониторинг, в течение одного рабочего дня с момента принятия положительного решения международной организацией.

Что делать, чтобы узнать, заблокирован ли счет

О том, что счет заблокировали по закону № 115-ФЗ или по решению ИФНС, клиент, как правило, узнает в день осуществления этой операции. Предварительно сообщать ему об этом никто не будет. Закон № 115-ФЗ (ст.

4) вообще запрещает информирование клиента о том, что в отношении него собираются сведения о причастности к преступной деятельности, делая исключение для уже фактически осуществленных мер по ограничению пользования счетом. А НК РФ (п. 4 ст.

76) предписывает извещать налогоплательщика о появлении решения о блокировке не позднее одного рабочего дня с даты принятия.

Поэтому узнать заблаговременно, будет ли заблокирован счет в банке, нереально. Источником информации могли бы служить данные, публикуемые на сайте Росфинмониторинга, но возможность воспользоваться ими открывается только лицам, выполняющим операции с денежными средствами, при условии наличия у них личного кабинета на сайте этого ведомства.

Доступные для клиента сведения о налоговой блокировке дает сайт ФНС России, но появляются они там на дату принятия решения о ней, т. е. всего за один рабочий день до направления официального извещения налогоплательщику.

Итоги

С блокировкой расчетного счета может столкнуться любое лицо: как юридическое, так и физическое.

Основания для этой процедуры содержат НК РФ (в этом случае она относится к плательщикам налогов — организациям, ИП, адвокатам, нотариусам) и закон № 115-ФЗ (здесь речь идет о лицах в любом статусе, имеющих отношение к преступной деятельности).

Оба этих документа основываются на своих перечнях причин, по которым счет может оказаться заблокированным. Фактическое прекращение операций по счету осуществляет лицо, выполняющее операции с денежными средствами, и происходит это в кратчайшие сроки с даты возникновения основания, требующего от него такого действия.

За предупреждение клиента о блокировки счета банку грозит уголовное дело

Временной лаг между принятием такого решения налоговой инспекцией и реальной блокировкой составляет сутки, что позволяет клиенту оперативно опустошить счет. В Федеральной налоговой службе (ФНС) за руку никого из банкиров пока не поймали, но намерены пресекать подобные действия и передавать заявления о возбуждении уголовных дел против недобросовестных налогоплательщиков и банкиров.

На днях на профильном бухгалтерском сайте klerk.

ru появилась информация о том, что банк «Точка» (работает на лицензии банка «Открытие») заранее предупреждает клиентов о вынесенном в отношении них налоговиками решении о блокировке счета.

На сайте размещен скриншот из мессенджера: «На сайте налоговой опубликовано решение…Скоро оно придет в «Точку». И мы будем обязаны заблокировать часть денег на счете».

В «Точке», впрочем, причастность к сообщению не признают: «Банк предупреждает клиента о приостановлении операций по счетам в СМС-сообщении в момент, когда совершение операций банком блокируется на основании решения налогового органа».

Информацию о блокировки счета можно получить на сайте nalog.ru

Кроме того, на сайте nalog.ru всегда доступны сведения о блокировках по счетам любого юридического лица, подчеркивают в «Точке». Это правда, но клиенту самостоятельно в постоянном режиме мониторить сайт ФНС затруднительно. Поэтому банки, в том числе крупные, нередко оказывают своим клиентам услуги по мониторингу и предупреждению, естественно, неофициально и конфиденциально.

«Актуализация информации о блокировках на nalog.ru производится ИФНС в день вынесения решения одновременно с его отправкой в электронном виде в банк, однако решение идет через СМЭВ и поступает к нам с задержкой примерно на сутки, — рассказывают “Ъ” в банке топ-20.— Складывается ситуация, когда решение есть в открытом доступе, но банк его еще не получил и потому исполнять не обязан».

По его словам, настроить специальную программу, которая будет в общем реестре решений налоговиков выискивать ИНН клиента банка, несложно, а значит, можно проинформировать его о грядущей блокировке заранее. «Формально банк ничего не нарушает, решения ИФНС он не получал, запрета на разглашение публичной информации нет», уверен юрист в банке топ-50.

Налоговики намерены пресекать попытку предупреждения о блокировки счета

Впрочем, у налоговиков иное мнение, они намерены пресекать подобную практику. «Налогоплательщик, не исполнивший обязанность по уплате налогов, узнает о неуплаченных им суммах не в момент их взыскания, а сразу после истечения сроков уплаты», — отметили в пресс-службе ФНС.

https://www.youtube.com/watch?v=7Byv62Q-h10

Если же клиент банка вывел средства со счета после получения требования об уплате налога, то при определенных обстоятельствах (сумма налогов более 5 млн руб.) материалы дела могут быть переданы в следственные органы для возбуждения уголовного дела по ст.

199.2 УК РФ, отметили в ФНС. Данная статья предусматривает лишение свободы на срок до трех лет. «В рамках уголовного дела следственными органами может быть также рассмотрен вопрос о причастности банков к уклонению клиента от уплаты налога», — отметили в ФНС.

Впрочем, пока налоговикам поймать за руку ни один банк не удалось. «В настоящее время ФНС неизвестно о фактах предупреждения кредитными организациями налогоплательщиков—клиентов банка о предполагаемом приостановлении операций по их счетам до фактического поступления решения о приостановлении операций по счетам в банке», — сообщили в ФНС.

Банки очень осторожны при оказании услуг по предупреждению о блокировки счета

«Чтобы уличить налогоплательщика и сотрудника банка в подобном сговоре, должны быть веские доказательства, например переписка сотрудника банка с представителями клиента, важно, чтобы была очевидна цель оповещения, если же был телефонный разговор или личная встреча, то это сделать почти нереально», — говорит партнер BMS Law Firm Тимур Хутов.

Однако, если поставить подобное информирование на поток, риски разоблачения существенно возрастают.

«Если оповещение идет в автоматическом режиме, информация останется в компьютерах, и при возбуждении уголовного дела по решению суда сотрудники правоохранительных органов могут провести обыски в банке и выявить копии направляемых сообщений, отмечает специалист по информационной безопасности крупного банка. — Теоретически банк может удалить эту информацию, но не думаю, что кто-то решится на такое, зная, что копия сообщения есть у второй стороны — клиента».

Недобросовестной практикой предупреждения клиентов о грядущей блокировке счетов налоговиками озабочены не только в ФНС, но и в банковских ассоциациях.

«С этической точки зрения любые действия, направленные на обход законодательства, некорректны, даже если оно несовершенно, отметил вице-президент Ассоциации банков России Алексей Войлуков — И поощрять такие действия мы не должны, а вот закрывать дыры, совершенствуя правовое поле, необходимо. Думаю, мы учтем подобную практику при разработке кодекса этики ассоциации».

doc/3586952/

Как физическому лицу избежать блокировки счета

Еще совсем недавно вопрос о том, как и почему банки осуществляют блокировки счетов физических лиц, вообще не стоял. Однако с введением единого межбанковского стоп-листа в июле 2021 года блокировки расчетных счетов частных лиц на основании Федерального Закона №115-ФЗ стали происходить всё чаще. Fin.zone рассказывает, почему блокировка возникает и как ее можно избежать.

По этим термином подразумевается полное «замораживание» средств, находящихся на счету конкретного физического лица. Пользование и распоряжение деньгами становятся невозможны, но право владения за клиентом сохранятся.

Полная «заморозка» всех денежных встречается крайне редко. Чаще речь идет о блокировки определенной суммы, уже размещенной на счете, или о входящей транзакции. Например, человеку поступил платеж в 150 тысяч рублей, но банк счел подозрительным и заблокировал. Остальные деньги остаются доступными для выполнения любых операций.

Иногда банк накладывает ограничения на возможные действия со счетом. Например, клиент может свободно переводить деньги, открывать депозиты или рассчитываться с их помощью в онлайн магазинах, но не может обналичить их.

https://www.youtube.com/watch?v=2xtlpnq9Ri8

Сбербанк подробно разъясняет, что из себя представляет 115 ФЗ и чем он грозит физическим лицам

В дальнейшем мы будем рассматривать вариант с полной блокировкой счета, так как, собственно говоря, причины «заморозки» и способы восстановления допуска к деньгам одинаковы во всех случаях – касается это всей суммы или только ее части. Ниже поговорим о том, какие действия помогут избежать блокировки.

Блокировка счета производится по такому механизму:

- Клиент совершает транзакцию или получает деньги;

- Операция кажется банку подозрительной, и он начинает ее проверку, запрашивая данные у ФНС или у самого клиента;

- Если подозрения оправдываются – счет или сумма блокируется;

- Информация об этом поступает по форме 550-П в Росфинмониторинг и Центробанк;

- В Росфинмониторинге готовится общий «черный список» и рассылается по всем банкам.

Особенно критично попадание в стоп-лист для предпринимателя. Если одно финансово-кредитное учреждение наложит на него «черную метку», это будет сигналом для остальных: клиент неблагонадежен, с ним лучше не связываться. Но и для физического лица тоже ничего хорошего. Любой банк может отказать ему, например, в открытии расчетного счета или в выдаче кредита, получив данные из «черного списка».

Помните о гражданской ответственности за транзакции по банковскому счету, попадающие под действие закона (по данным Сбербанка)

Перед тем, как разбираться, что делать и как избежать блокировки, обозначим причины, по которым это может произойти.

Все ситуации, когда требуется вмешательство банка, регламентируются внутренними документами, а также специальной методичкой, выпущенной Центробанком. В ней описываются основные механизмы отмывания средств.

И если операция физлица обладает признаками нарушения ФЗ №115, регламентирующим как раз «отмывочную» сферу экономики, то счет будет «заморожен».

Подозрительные действия

Единого списка критериев нет (точнее, он не разглашается банками), но из практики можно обозначить такие причины «девиантного» поведения клиента, которые могут насторожить банковские организации:

Если счет блокируется из-за сомнительной оплаты в Интернете (например, перечисление анонимному источнику или на электронный кошелек), а сумма небольшая, обычно достаточно звонка в банк, чтобы средства разморозили

- Совершение крупных переводов с анонимных кошельков или, напротив, отправление средств на анонимные кошельки электронных платежных систем (в том числе на Qiwi);

- Получение переводов в сутки на сумму более 600 тыс. рублей (этот порог установлен Росфинмониторингом), причем общее число переводов значения не имеет (это может быть только 100 переводов по 6000 рублей от разных отправителей);

- Получение крупной суммы с последующим ее обналичиванием в тот же день;

- Работа со контрагентами, зарегистрированными в оффшорной зоне;

- Получение крупного валютного перевода с иностранного банка.

Причиной блокировки могут стать и другие действия, которые в принципе не несут в себе злого умысла и вполне естественны в силу разных причин. Например, активность на счете, который долгое время не использовался – вдруг человек просто вспомнил, что у него есть карта и решил с ее помощью получать и отправлять деньги.

Забота о безопасности

К числу других причин относятся действия по обеспечению финансовой безопасности физлица, например:

- Активное снятие наличных в разных банкоматах;

- Неверное введение ПИН-кода;

- Использование карты за рубежом.

Банк предполагает, что доступом к счету или карте завладели злоумышленники, и поэтому защищает своего клиента. Чтобы разблокировать средства обратно в таком случае, достаточно просто подтвердить, что все операции выполняете вы сами.

Явный криминал

Не удастся избежать блокировки, если транзакции физического лица носят явно «криминальные» причины:

- Если клиент получил деньги с ранее заблокированного счета или от клиента, который находится на контроле у ФНС и Росфинмониторинга (например, от ИП, который не платит налоги);

- Если перевод получен от лица, находящегося в розыске;

- Если у банка имеется судебное постановление, предписывающего осуществить блокировку (это может быть счет должника по налогам, алиментщика, банкрота, признанного судом преступника и т.д.).

Данные ситуации рассматривать не будем, так как они, собственно, либо подпадают под действие 115-ФЗ, либо вызваны законным судебным решением.

https://www.youtube.com/watch?v=KwFZ6iby3OQ

Интересное по теме:

Блокировка пластиковой карты: как избежать.

Как снять блокировку с банковской карты за границей.

Что делать — как разблокировать счет обратно

Для этого нужно доказать банку, что блокировка ошибочна – и он без проблем вернет клиенту доступ к его деньгам. В первую очередь — выясните причину ограничения. Иногда достаточно обратиться по горячей линии к специалисту ФКУ, но в большинстве случаев лучше ехать сразу в отделение – всё равно все действия будут выполняться оттуда.

Итак, после прибытия физическому лицу необходимо:

- Сделать письменный запрос на имя руководителя отделения с требованием разъяснить причину блокировки счета (можно сделать устный запрос, но лучше иметь бумагу, если придется впоследствии разбираться в суде);

- Предоставить документы, подтверждающие легальность перевода – например, договор купли-продажи имущества, договор подряда и акт выполненных работ, договор дарения и т.д. (конкретный набор будет зависеть от причины блокировки);

- Написать заявление на «разморозку»;

- Ожидать 3 дня – именно столько отводится банку на разрешение проблемы.

Если выяснилось, что клиент не виноват, то счет разблокируют быстро. Если этого не происходит, нужно потребовать письменный отказ, и уже его оспаривать в суде. На этой стадии лучше прибегнуть к помощи адвоката, так как единой судебной практике по таким делам еще не сложилось.

Иногда очень сложно доказать легальность проведенной операции. Например, работодатель может перечислить зарплату большую, чем обычно. Предоставлять реестр перечисления заработной платы он не имеет права, но можно отправить в банк приказ о премировании или выплате отпускных.

Здесь можно посоветовать одно: уточните в ФКУ, какие документы нужны, чтобы решить проблему, и постарайтесь их предоставить. Например, если получили деньги от друзей или родственников, оформите договор дарения.

Не нужно опасаться уплаты налогов – денежный перевод физическому лицу не является доходом, следовательно, платить с него НДФЛ не нужно. Доход возникает в случае получения в дар крупного имущества – автомобиля или недвижимости.

Самый верный способ снять блокировку с банковского счета — доказать, что перевод не имел отношения к противозаконным действиям (рекомендации Сбербанка)

Несколько советов, как избежать блокировки

Чтобы в будущем не столкнуться с проблемой блокировки счета, уже на стадии получения перевода нужно позаботиться о безопасности. Вот несколько рекомендаций, которым стоит следовать:

- Любой перевод сопровождайте комментарием, если это возможно. Например, если деньги получены по договору подряда, то так и пишите: Оплата по договору №123 от 01.01.2021. Если мама переводит деньги на день рождения, пусть так и пишет: Подарок. Иногда советуют в поле Назначение платежа вообще ничего не писать, но в таком случае доказать, что это отправление относится вот к этой конкретной ситуации будет на порядок сложнее.

- Не отправляйте крупных сумм. Лучше сделать несколько скромных платежей в течение ряда дней – меньше вероятность, что транши привлекут внимание службы безопасности.

- Пользуйтесь разными картами. Это поможет разбивать платежи на части.

- Не используйте для совершения операций анонимные платежные системы — проведите полную верификацию аккаунта. С персональным статусом кошелька Webmoney защититься от нападок ФКУ проще, чем если вы, к примеру, пользуетесь Payeer.

- Рассчитывайтесь в одной валюте. Если нужны доллары — заведите долларовый счет, заодно сэкономите на конвертации и избежите овердрафта. Контролировать такие транзакции банку проще – следовательно, меньше вопросов.

- Оповещайте банк о крупном переводе или отъезде за границу. Это позволит заранее проверить транзакцию и не лишит вас средств в самое неподходящее время.

Не участвуйте в сомнительных схемах. От слова совсем. Ни за какое вознаграждение. Если так получится, никакие аргументы от блокировки счета не спасут.

https://www.youtube.com/watch?v=VGOeut6VeLo

Сбербанк разработал перечень рекомендаций для предотвращения блокировка банковских счетов физических лиц. Эти правила в равной степени справедливы для любых банков.

Соблюдайте вышеприведенные советы, сохраняйте все чеки и платежные поручения хотя бы ближайшие полгода, не вызывайте подозрения у банка странными операциями и вовремя информируете его, если собираетесь отправить или принять крупную сумму – и вы избежите блокировки счета как физическое лицо, сохранив доступ к собственным средствам.

Банк заблокировал счет физического лица и требует документы..

Практически у любого взрослого гражданина РФ сегодня есть счёт или счета в банках. Люди заключают с банком договор на ведение и обслуживание счёта, потому что это удобно и выгодно. На счёт, как правило, зачисляются деньги, со счёта производится оплата услуг, совершаются покупки. Оборот безналичных платежей в России растёт, а наличных – падает. Это стало привычным явлением.

Однако, в последнее время всё чаще раздаются возмущённые голоса о блокировке счетов физических лиц. В социальных сетях и на форумах люди жалуются на банки, которые не дают им пользоваться своими средствами. Постараемся разобраться.

Что такое блокировка счёта

Заключая договор с банком об обслуживании, клиент обязуется исполнять правила, изложенные в документе. Банк обязуется производить зачисление или списание денежных средств по требованию клиента. ofank.ru

Блокировка счёта – это прекращение банком операций по счёту клиента, полное или частичное (блокировка банковской карты, которая является лишь инструментом управления счётом – совсем другая процедура). При блокировании счёта у человека нет доступа к средствам на счёте ни с помощью карты, ни через отделение банка, ни через интернет-банкинг.

Блокируя счёт клиента, банк должен иметь веские причины для таких действий и по требованию гражданина дать внятные объяснения.

Возможные причины блокировки счёта физического лица

Есть причины блокировки, которые чётко определены законодательством:

- Решение суда или постановление службы судебных приставов.

- Если против гражданина подан иск имущественного характера, то суд может временно наложить арест на средства в качестве обеспечения иска.

- Арест на счёт гражданина или на часть средств может быть наложен в случае задолженности по выплате алиментов, штрафов, кредитов или с целью погашения долга перед службой судебных приставов. Такой вариант возможен и при требовании налоговых органов, если вы являетесь должником по уплате налогов. В этих случаях блокировка снимается решением тех органов, которыми был наложен арест на счёт.

- Подлинность документов, по которым проводится конкретная операция, вызывает сомнения у сотрудников банка. Это даёт основание приостановить выполнение данной операции на срок до 7 дней и провести проверку. Но это не является, по сути, блокировкой счёта. оффбанк.ру

В последнее время счета блокируются по причинам, которые являются новыми и неожиданными для граждан:

- При попытке клиента обналичить внушительные суммы денег. Так, счёт может быть заблокирован при желании снять наличными 600 000 рублей одноразово или при обналичивании 1 000 000 рублей и более в течение месяца. Это связано с исполнением ФЗ № 115 и направлено на противодействие «отмыванию» денежных средств.

- Если имеет место подозрительная с точки зрения банка операция, подпадающая под понятие «содействие терроризму», что регламентируется опять же ФЗ № 115. Если хотя бы один из участников финансовой операции (отправитель или получатель денежных средств) находится в списке подозреваемых в содействии террористической или экстремистской деятельности, счёт будет однозначно блокирован.

Обо всех подобных случаях банк обязан уведомить Росфинмониторинг. ФЗ № 115 принят ещё в 2001 году, но до физических лиц «добрались», похоже, не так давно. Стоит отметить, что подобная практика действует в США и Европе уже не одно десятилетие, теперь и российским гражданам пришло время к ней приобщиться.

https://www.youtube.com/watch?v=Bzp_dUJmi6Q

Однако юристы высказывают сомнения в законности подобных методов. Дело в том, что в соответствии с инструкциями Росфинмониторинга банки обязаны оценивать операции, проводимые по счёту клиента, на предмет «необычности».

Например, сотрудники финансового учреждения могут посчитать необычным расчет через третьих лиц, открытие нескольких депозитов с последующим зачислением денег на один счёт, погашение просроченной кредитной задолженности из неизвестного источника и т.д. Перечень достаточно большой, но не исчерпывающий, т.к. содержит термин «иные операции».

На сегодняшний день нет чётко определённых и законодательно утверждённых критериев, поэтому мнение сотрудников банка, как правило, является решающим при принятии решения. Соответственно, с этим можно бороться. https://www.ofank.ru/

Что делать при блокировке счёта физ. лица

Блокировка счёта – всегда неожиданность. Какая из ваших финансовых операций покажется сотрудникам банка необычной – предугадать невозможно. Это может быть попытка обналичить деньги на покупку автомобиля, переводы родственникам или друзьям, возврат долга и многое другое.

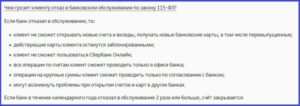

Для начала нужно выяснить причину блокировки счёта. Для этого необходимо обратиться в банк и подать письменное заявление с требованием указать причину. Если банк отказывается это делать, то нужно составить жалобу на финансовое учреждение в ЦБ РФ.

Жалоба может быть отправлена по почте, пожаловаться можно по телефону на горячую линию ЦБ РФ, также удобно воспользоваться формой, предлагаемой на официальном сайте. Обратите внимание, в нашем рейтинге банков, при переходе на страницу банка Вы найдёте ссылку, чтобы пожаловаться на конкретный банк в ЦБР.

В любом случае жалоба ставится на контроль, и в итоге будет дан официальный ответ.

Выяснив причину блокировки счёта, разумно действовать следующими способами:

- Если счёт блокирован судебными инстанциями или службой судебных приставов, то придётся выполнить все предписанные обязательства. Если вы не согласны с подобным решением, то отменить его вправе только суд.

- Если счёт блокирован по требованию налоговых органов, то вам придется либо удовлетворить требования налоговиков, либо судиться и доказывать их неправоту.В случае блокировки счёта со ссылкой на ФЗ № 115 нужно предоставить документы, подтверждающие законность операций по счёту. Список документов может быть самый разный, на усмотрение банка. Вместе с письмом-претензией нужно предъявить доказательства легальности источника денег на счёте (договоры купли-продажи имущества, контракты и т.д.).

В случае, если банк при наличии документов не разблокирует счет, нужно жаловаться в ЦБ РФ, как это сделать мы описали выше. https://www.ofank.ru/

Юристы дают ещё один ценный совет. По закону клиент вправе расторгнуть договор с банком по собственному желанию.

В этом случае по истечении 7 дней банк либо выдаёт клиенту его деньги, либо перечисляет их на указанный клиентом счёт (например, в другом банке), в случае отказа со стороны банка или несоблюдения им сроков нужно жаловаться в ЦБ РФ.

Выбирайте другой банк, более ориентированный на клиента, открывайте в нем счёт, и переводите туда деньги.

Препятствовать банк не сможет, если клиент не находится в списках лиц, причастных к терроризму, экстремизму, на него не заведено дело о легализации доходов, полученных преступным путём.

Многие юристы высказывают мнение, что блокировка счетов физического лица банком без судебного решения – незаконный акт, банк может приостановить действие конкретной операции на 7 дней и поставить в известность Росфинмониторинг. Всё остальное – неправомерные действия, и если банк сам не готов исправлять свои ошибки, то, возможно, обращение в суд поможет гражданину отстоять свои права.