Федеральный стандарт «Основные средства», который был утвержден еще в 2021 году, применяется с 1 января 2021 года. Изменения коснулись основополагающих терминов, понятий, классификационных признаков, как и некоторых стоимостных показателей, принимаемых за основу, в том числе и при ведении налогового учета.

Статьи затрат, из которых складывается стоимость ОС по ПБУ 6/1, по-прежнему актуальны. Документ содержит и абсолютно новые понятия:

- «обменные операции» — получение основных фондов в обмен на деньги, другие ценности, права либо товар или услуги, то есть возмездно;

- «необменные операции», напротив, носят безвозмездный характер либо в них фигурирует стоимость значительно ниже рыночной.

Соответственно, в одном случае применяется привычная оценка по фактическим затратам, в другом возникает понятие «справедливая стоимость ОС».

Оценка ОС с помощью определенного показателя прописывается в учетной политике. Списание ОС стоимостью 10-40 тыс. рублей разрешается произвести сразу или пролонгировано в обеих учетных системах, а стоимостью ниже – вывести за баланс.

Федеральный стандарт «Основные средства» движется по пути приближения показателей бухгалтерского учета к аналогичным, рассчитанным по стандартам НК РФ. Цель — максимально упростить расчеты и учет как таковой.

- ОСНО

- УСН «доходы минус расходы»

- УСН «доходы»

- ЕНВД

- Итоги и выводы

- Учитываем основные средства стоимостью от 40 тысяч до 100 тысяч рублей: как отразить временные разницы

- Когда появляются временные разницы

- Какие проводки нужно создать

- Досрочное выбытие объекта

- Ос до 100000 рублей в налоговом учете и бухгалтерском 2021

- Учет ос стоимостью до 100000 рублей

- Покупаем основные средства стоимостью менее 100000 рублей

- Учет основных средств стоимостью до 100000 рублей

- Формирование первоначальной стоимости основного средства

- Учет основных средств в бухгалтерских и налоговых регистрах

- Учет компьютера стоимостью менее 40 000 руб

- Итоги

- Основные средства до 100000 руб в налоговом учете проводки

- Списание основных средств стоимостью до 100000 рублей

- Учет основных средств в 2021 году стоимостью до 100000 руб

- Учет основных средств стоимостью менее 100000 рублей

- 🌟 Видео

ОСНО

Налоговый кодекс (ст. 256, п. 1) с целью исчисления налога на прибыль декларирует следующие объекты:

- имущество;

- результаты, а так же объекты интеллектуального труда.

Они должны быть использованы, чтобы получить доход, иметь срок полезного использования выше 12 месяцев и начальную стоимость от 100 тыс. рублей. В налоговом учете указанное имущество считается амортизируемым.

Отталкиваясь от изменений, продиктованных новым стандартом, основные средства меньше 100 тыс. рублей стоимости можно:

- списать на затраты как только началась их эксплуатация;

- списывать в течение определенного срока с учетом времени, на протяжении которого его собираются использовать, др. обстоятельств.

Отметим при этом, что в бухучете имущество от 40 до 100 тыс. рублей также нельзя будет списать сразу при вводе в эксплуатацию, как и ранее. Таким образом, при учете объектов основных средств стоимостью 40-100 тыс. рублей появляются временные разницы.

Рассмотрим пример. Предприятие общественного питания совершило покупку электрической промышленной мясорубки стоимостью 50 тыс. рублей (без НДС).

В затраты включены транспортные расходы — доставка сторонней организацией — в сумме 2 тыс. рублей без НДС, а кроме того, расходы по установке и наладке оборудования — 3 тыс. рублей (без НДС). Эксплуатировать агрегат начали 1.02.

2021 г. согласно приказу руководителя. Выбран линейный метод амортизации.

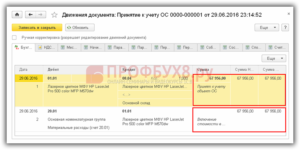

Корреспонденции счетов (в феврале 2021 года):

- Дт 08 Кт 60 – 55000,00;

- Дт 08 Кт 60 – 2000,00;

- Дт 08 Кт 60 – 3000,00;____________________________

- Дт 08 Кт 60 – 60000,00;

- Дт 01 Кт 08 – 60 000,00 — ОС поставлено на учет.

Полезное использование, согласно классификации основных фондов (средств), установлено на срок 60 месяцев. Сумма амортизационных отчислений помесячно – 1000 рублей (60000/60). В налоговых регистрах учета зафиксировано единовременное списание стоимости мясорубки. Далее формируются проводки:

- Дт 68 Кт 77 —12000 руб. (60000 руб.*20%) — отложенное обязательство (ОНО) по налогу на прибыль;

- Дт 20 Кт 02 — 1000 руб. – начисленная амортизация, ежемесячная проводка.

Каждый месяц имеет место временная разница в 1000 рублей. При формировании проводки Дт 77 Кт 68 – 200 руб. (1000*20%) отложенное налоговое обязательство погашается в течение 60 месяцев: 200*60=12000 рублей.

Ст. 254 НК РФ (п. 1 пп. 3) говорит о правах налогоплательщика самостоятельно выбирать способ списания имущества, которое Налоговой кодекс к основным средствам не относит.

Следовательно, возможно в НУ списывать стоимость ОС в течение определенного времени. Это позволяет обойтись без появления учетных разниц.

Следует зафиксировать в учетной политике соответствующий способ списания основных фондов стоимостью 40-100 тыс. рублей в НУ.

Обратите внимание! Если имущество введено в эксплуатацию 1.01. 2021 г. и позднее, при чем стоимость оного выше 100 тыс. рублей, то такой объект подлежит амортизации. Более дешевые объекты есть возможность списать единовременно. Это следует из ст. 256 НК РФ.

https://www.youtube.com/watch?v=cWsWnYRG67w

Одновременно имущество, эксплуатирующееся ранее, принадлежит к объектом ОС, если стоит больше 40 тыс. рублей.

УСН «доходы минус расходы»

Ст. 346.17 НК РФ утверждает, что организация, применяющая УСН и учитывающая при расчете оба показателя, признает расходную часть одновременно с погашением задолженности перед контрагентом. Следовательно, исходя из примера выше, покупка промышленной мясорубки уменьшит налоговую базу в 1 квартале.

Если стоимость агрегата оказалась бы выше лимита, мясорубка отразилась бы в учете как основное средство. Стоимость ее следовало распределить поквартально, равными частями, до конца года, что следует из п 2, пп. 4 ст. 346.17 НК РФ.

После произведенных расчетов делаются стандартные проводки:

- Дт 99 Кт 68 — начисление налога;

- Дт 68 К 51 — уплата налога.

УСН «доходы»

Приобретенное оборудование до 100 тыс. рублей учитывается как материальные запасы. Выбор налогового режима не позволяет организации уменьшать налогооблагаемую базу за счет МПЗ.

ЕНВД

Разграничение по стоимости объектов не играет роли при определении налоговых показателей. Однако в ситуации, когда налогоплательщик совмещает ЕНВД с другими режимами, придется вести налоговый учет ОС. Критерий отнесения объектов к основным фондам либо запасам прежний: стоимость в 100 тыс. рублей.

Совмещение «вмененки» с иными системами налогообложения, в частности, ОСНО, должно включать в себя все нюансы учета, присущие смежным налоговым режимам. Это имеет отношение и к налоговому учету основных фондов стоимостью до 100 тыс. рублей.

Итоги и выводы

Учет основных средств, начиная с 2021 года, подчиняется обновленным правилам, в частности, Федеральному стандарту, значительно сближающему нормы бухгалтерского и налогового законодательства. Имущественные объекты до 100 тыс. рублей не является по нормам НК РФ основными средствами, на которые необходимо начислять амортизацию.

Налоговый учет объектов в стоимостном интервале 40-100 тыс. рублей позволяет списать их двояко: целиком в момент ввода в эксплуатацию либо на протяжении определенного времени. Целесообразно избрать второй вариант, поскольку исключаются временные разницы и необходимость фиксировать их дополнительными проводками, если в организации применяется ОСНО.

Налоговый учет основных фондов организаций, использующих иные системы налогообложения, в основе своей остался прежним. При этом налогоплательщики учитывают лимит стоимости ОС, содержащийся в Налоговом кодексе.

Видео:Учитываем основные средства стоимостью от 40 тысяч до 100 тысяч рублей: как отразить временные раз.Скачать

Учитываем основные средства стоимостью от 40 тысяч до 100 тысяч рублей: как отразить временные разницы

Начиная с января 2021 года, малоценные основные средства в бухгалтерском и налоговом учете отражаются по-разному.

В налоговом учете применяется новая редакция пункта 1 статьи 257 НК РФ, согласно которой основными средствами признаются средства труда первоначальной стоимостью свыше 100 тысяч рублей. Соответственно, более дешевые объекты не относятся к ОС, и их стоимость списывается в текущие расходы.

Напомним, что данное разграничение применяется в отношении имущества, которое введено в эксплуатацию 1 января 2021 года и позже (см.

«Изменения в НК РФ: увеличена стоимость амортизируемого имущества и основных средств, а для уплаты квартальных авансов по налогу на прибыль введен новый лимит выручки»).

Правила бухучета разрешают отражать основные средства, первоначальная стоимость которых не превышает установленного лимита, в составе материально-производственных запасов. Величина лимита составляет 40 тысяч рублей (п. 5 ПБУ 6/01 «Учет основных средств»).

Это значит, что объекты до 40 тысяч рублей можно принять к учету одним из двух способов: либо как основные средства, либо как МПЗ.

Что же касается имущества стоимостью 40 тысяч рублей и более, то для него выбора нет — оно в любом случае отражается в качестве основного средства.

https://www.youtube.com/watch?v=kGupP52HcOY

Для наглядности мы сопоставили в таблице правила, по которым с 2021 года следует учитывать ОС в налоговом и бухгалтерском учете.

Как соотносятся правила учета основных средств, действующие в НУ и в БУ

| до 40 000 руб. | списать на текущие расходы при вводе в эксплуатацию | организация вправе выбрать один из двух способов:- включить в состав МПЗ и списать на текущие расходы при вводе в эксплуатацию;- включить в состав ОС и амортизировать |

| от 40 000 руб. до 100 000 руб. включительно | списать на текущие расходы при вводе в эксплуатацию | включить в состав ОС и амортизировать |

| свыше 100 000 руб. | включить в состав ОС и амортизировать | включить в состав ОС и амортизировать |

Когда появляются временные разницы

В отношении каждого объекта, который в бухгалтерском учете отражается иначе, нежели в налоговом, необходимо показать разницу. Такое требование установлено в ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

В данном случае разница будет временной, потому что по окончании срока полезного использования первоначальная стоимость объекта окажется списанной как в НУ, так и в БУ. Следовательно, расхождения между обоими видами учета со временем сведутся к нулю (подробнее об этом читайте в статье «Как применять на практике ПБУ 18/02 «Учет рас четов по налогу на прибыль организаций»»).

Это относится ко всем без исключения основным средствам, первоначальная стоимость которых попадает в диапазон от 40 тысяч рублей до 100 тысяч рублей включительно. Также временные разницы появляются в случае, если в бухучете компании объекты стоимостью менее 40 тысяч рублей отражаются в составе основных средств, а не в составе МПЗ.

Какие проводки нужно создать

Так как при отражении малоценного ОС в налоговом учете первоначальная стоимость списывается сразу, а в бухгалтерском учете постепенно через амортизацию, «налоговая» прибыль оказывается меньше, чем «бухгалтерская».

Значит, временная разница является налогооблагаемой. Возникает отложенное налоговое обязательство (ОНО), которое показывают по дебету счета 68 и кредиту счета 77.

Величина ОНО равна налогооблагаемой временной разнице, умноженной на ставку налога на прибыль (20%).

При начислении ежемесячной амортизации, напротив, «налоговая» прибыль превышает «бухгалтерскую», ведь в БУ делаются амортизационные отчисления, а в НУ их нет.

Из-за этого возникает временная разница, которая является вычитаемой. Она порождает отложенный налоговый актив (ОНА), который показывают по дебету счета 09 и кредиту счета 68.

Величина ОНА равна вычитаемой временной разнице, умноженной на ставку налога на прибыль.

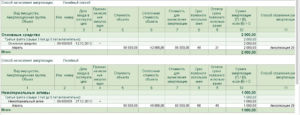

Пример 1

В феврале 2021 года торговая организация приобрела основное средство первоначальной стоимостью 86 400 руб. и сроком полезного использования 4 года (что составляет 48 месяцев). В этом же месяце объект был принят к учету и введен в эксплуатацию.

В бухгалтерском учете объект отражен в качестве основного средства. Согласно учетной политике для целей БУ применяется линейный метод начисления амортизации.

Бухгалтер определил, что годовая норма амортизации составляет 25% (100%: 4 года). Соответственно, годовая сумма амортизационных отчислений равна 21 600 руб.(86 400 руб. х 25%), а ежемесячная — 1 800 руб.(21 600 руб.: 12 мес.).

В феврале 2021 года бухгалтер сделал проводку:

ДЕБЕТ 01 КРЕДИТ 08

– 86 400 руб. — принято к учету основное средство.

В налоговом учете первоначальная стоимость полностью списана на текущие расходы. В результате образовалась налогооблагаемая временная разница в размере 86 400 руб.

Бухгалтер сделал проводку:

ДЕБЕТ 68 КРЕДИТ 77

– 17 280 руб.(86 400 х 20%) — отражено ОНО.

https://www.youtube.com/watch?v=tr3H2sMbiTA

В период с марта 2021 года по февраль 2021 года (всего 48 месяцев) бухгалтер ежемесячно начисляет амортизацию и делает проводку:

ДЕБЕТ 44 КРЕДИТ 02

– 1 800 руб. — начислена амортизация.

При этом возникает вычитаемая временная разница в размере 1 800 руб. В связи с этим ежемесячно делается проводка:

ДЕБЕТ 77 КРЕДИТ 68

– 360 руб.(1 800 руб. х 20%) — погашено ОНО.

По истечении срока полезного использования ОНО оказывается полностью погашенным.

Досрочное выбытие объекта

Не исключено, что компания продаст или ликвидирует ОС до окончания срока его полезного использования. При этом и налогооблагаемая, и временная разница останутся частично непогашенными. В такой ситуации отложенное налоговое обязательство и отложенный налоговый актив нужно списать на счет 99.

Пример 2

В феврале 2021 года торговая организация приобрела основное средство первоначальной стоимостью 90 000 руб. и сроком полезного использования 2 года (что составляет 24 месяца). В феврале 2021 года объект был принят к учету и введен в эксплуатацию.

В бухгалтерском учете объект отражен в качестве основного средства. Согласно учетной политике для целей БУ применяется линейный метод начисления амортизации.

Бухгалтер определил, что годовая норма амортизации составляет 50% (100%: 2 года). Соответственно, годовая сумма амортизационных отчислений равна 45 000 руб. (90 000 руб. х 50%), а ежемесячная — 3 750 руб.

(45 000 руб.: 12 мес.).

В июне 2021 года объект был продан.

В феврале 2021 года бухгалтер сделал проводку:

ДЕБЕТ 01 КРЕДИТ 08

– 90 000 руб. — принято к учету основное средство.

В налоговом учете первоначальная стоимость полностью списана на текущие расходы. В результате образовалась налогооблагаемая временная разница в размере 90 000 руб. Бухгалтер сделал проводку:

ДЕБЕТ 68 КРЕДИТ 77

– 18 000 руб. (90 000 х 20%) — отражено ОНО.

https://www.youtube.com/watch?v=tr3H2sMbiTA

В период с марта по май 2021 года (всего 3 месяца) бухгалтер ежемесячно начисляет амортизацию и делает проводку:

ДЕБЕТ 44 КРЕДИТ 02

– 3 750 руб. — начислена амортизация.

При этом возникает вычитаемая временная разница в размере 3 750 руб. В связи с этим ежемесячно делается проводка:

ДЕБЕТ 77 КРЕДИТ 68

– 750 руб.(3 750 руб. х 20%) — погашено ОНО.

На момент продажи объекта величина ОНО достигла 15 750 руб. (18 000 руб. — (750 руб. х 3 мес.)). Бухгалтер сделал проводку:

ДЕБЕТ 77 КРЕДИТ 99 – 15 750 руб. — списано ОНО

Видео:Как принять к учету НМА стоимостью до 100 тысяч рублей в 1С:Бухгалтерии 8.Скачать

Ос до 100000 рублей в налоговом учете и бухгалтерском 2021

Если, согласно ее положениям, ОС при принятии к учету не может стоить менее 40 000 руб.

, то любой компьютер стоимостью, не превышающей данный лимит, должен быть отнесен на счета материально-производственных запасов и в момент отпуска в эксплуатацию учтен за балансом, например на самостоятельно открытом счете 012 «Оборудование в эксплуатации» (с детализацией по месту хранения или пользования). Если же ваша учетная политика позволяет учесть в составе ОС любой актив, соответствующий требованиям ПБУ 6/01 вне зависимости от его стоимости, то недорогие компьютеры могут быть смело отнесены на счет 01 «Основные средства». При этом учет основных средств стоимостью менее 40 000 руб. ничем не будет отличаться от учета объектов, имеющих более высокую стоимость. Итоги Порядок отражения ОС стоимостью до 100 000 руб.

Таким образом, с 1 января 2021г.

Учет ос стоимостью до 100000 рублей

Внимание

То есть списать стоимость актива можно раз в год, либо чаще. Сейчас амортизация ежемесячная (п. 19 ПБУ 6/01). По новым правилам у организаций появятся и новые обязанности не реже, чем раз в год проверять и при необходимости корректировать срок полезного использования активов.

Сейчас по правилам ПБУ делать это надо только, если вы реконструировали, либо модернизировали объект (п. 20 ПБУ 6/01). Отправная точка для начисления амортизации также изменится.

Согласно ПБУ 06/01, начислить ее надо с 1-го числа месяца, следующего за месяцем, в котором средство поставили на учет (п. 21 ПБУ 6/01). По стандарту со дня, как объект будет полностью готов к использованию. Это может быть любой день недели, месяца, квартала или года. Основные отличия нового ПБУ от правил налогового учета основных средств смотрите в таблице 1.

Стандарт основных средств: расхождения в бухгалтерском и налоговом учете.

Покупаем основные средства стоимостью менее 100000 рублей

Соответственно, любой актив, который оценивается на эту сумму и меньшей, списывается в налоговом учете единовременно в момент его принятия к учету в качестве объекта ОС.

https://www.youtube.com/watch?v=AGLIJ-JannE

О способах списания стоимости ОС в НУ читайте в материалах: Учет основных средств в бухгалтерских и налоговых регистрах Итак, до 2021 года в обоих видах учета порог стоимости принятия ОС был един: все, что стоило 40 000 руб. и меньше, учитывалось в составе малоценного имущества. Теперь порядок немного другой.

Наглядно это видно на схеме: Таким образом, в налоговом учете появляются временные разницы при приобретении ОС стоимостью более 40 000 руб., но не выше 100 000 руб.

Важно

Пример Компания ООО «Техника» в мае 2021 года купила моющий пылесос стоимостью 80 000 руб. без НДС. Стоимость консультационных услуг, оказанных компании по приобретению данного оборудования, составила 4 000 руб.

без НДС.

-it.

ru/articles/account/ Может ли организация для целей налогообложения прибыли установить что стоимость имущества до 40 000 рублей включительно списывается единовременно в полной сумме в момент ввода его в эксплуатацию, а имущество, стоимостью более 40 000 рублей (до 100 000 руб. включительно), списывается в качестве материальных расходов в течение срока их полезного использования, установленного в бухгалтерском учете? До 1 января 2021г. амортизируемым имуществом признавалось имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 40 000 рублей (п.1 ст.256 НК РФ). С 1 января 2021г. стоимостной критерий для признания имущества амортизируемым был увеличен на 60 000 рублей и теперь составляет более 100 000 рублей.

Таким образом, с 1 января 2021г.

К примеру, компьютер за 34 000 рублей можно классифицировать как МПЗ и списать на затраты в день начала его использования (счета 20, 25,26, 44) без начисления амортизации.

Если компания приняла на учет основное средство, его стоимость следует равномерно погашать, начисляя амортизацию. Делать это нужно регулярно раз в месяц.

Компании, которые имеют право на упрощенные способы ведения бухучета, могут сами установить период начисления амортизации (месяц, год и т. п.). Бухгалтеры могут списывать стоимость основного средства тремя способами (п. 19 ПБУ 6/01):

- линейным;

- способом уменьшаемого остатка;

- способом списания стоимости по сумме чисел лет срока полезного использования.

Какой бы способ не был выбран, специалист по учету основных средств обязан руководствоваться правилами, закрепленными в учетной политике.

Вернуться назад на Бухгалтерский учет 2021Основные средства (ОС) – это имущество компании, которое она использует в 2021 году более 12 месяцев для производства продукции, оказания услуг или выполнения тех или иных работ. Чтобы понять, что относится к основным средствам, в первую очередь посмотрите на срок его использования.

Он должен быть более 12 месяцев. Помимо срока полезного использования оценивают и характер использования объекта. Основными средствами можно признать имущество, которое: • будут использовать в производственной или управленческой деятельности организации или для передачи в аренду;• не собираются перепродавать;• способно приносить доход в будущем.

Чиновники планировали внести изменения по основным средствам и их учету в 2021 году, но рассмотрение правок отложили.

Такое право ей представлено пп.3 п.1 ст.

254 НК РФ, где сказано, что при списании имущества, не являющегося амортизируемым имуществом, в течение более одного отчетного периода налогоплательщик вправе самостоятельно определить порядок признания материальных расходов в виде стоимости такого имущества с учетом срока его использования или иных экономически обоснованных показателей. Таким образом, налогоплательщик вправе не признать стоимость такого имущество единовременно в полной сумме в составе материальных расходов, а списывать на материальные расходы в течение срока их полезного использования. Закрепить такой порядок необходимо в учетной политике. Данная норма не запрещает одновременно сочетать разные варианты списания стоимости не амортизируемого имущества.

https://www.youtube.com/watch?v=GE8pcEN5SW4

Для бухгалтерского и налогового учета она разная. В бухучете актив признается основным средством, если его стоимость свыше 40 000 рублей. В налоговом учете стоимость приобретения основных средств – более 100 000 рублей (п.

5 ПБУ 6/01, п. 1 ст. 256 НК РФ). Основные средства в бухгалтерском учете – это имущество, которое используют в производстве, при оказании услуг, работ и для управленческих нужд. Такое определение в 2021 году можно сделать из ПБУ 6/01 «Учет основных средств».

Основные средства организации принимают к учету на счете 01 «Основные средства» по их первоначальной стоимости. Если же срок использования актива менее 12 месяцев, то его отражают на счете 10 «Материалы» и списывают на затраты сразу после передачи их в производство. Менять первоначальную стоимость компания не вправе.

Но чиновники предусмотрели исключение в таком порядке учета ОС.Как это происходит? Давайте посмотрим на проводки.

Первый вариант ДЕБЕТ 26 или 44 — КРЕДИТ 60 или 71(материальный объект не выполняющий условия ОС, сразу списывается на расходы) И одновременно делается следующая проводка ДЕБЕТ МЦ (забалансовый счет — не имеет корреспонденции) Что такое счет МЦ? Это вспомогательный счет для таких ситуаций. Посмотрите как он выглядит в плане счетов.

Второй вариант ДЕБЕТ 10 — КРЕДИТ 60 или 71(материальный объект не выполняющий условия ОС, приходуется как прочий материал) ДЕБЕТ 26 или 44 — КРЕДИТ 10(списывается на расходы) И одновременно делается следующая проводка ДЕБЕТ МЦ (забалансовый счет — не имеет корреспонденции) Третий вариант ДЕБЕТ 10 — КРЕДИТ 60 или 71(материальный объект не выполняющий условия ОС, приходуется как прочий материал) С течением времени, списывается на расходы и попадает на МЦ. Когда списать на расходы, предприятие само решает.

Однако такие разницы могут и не возникнуть, если организация предпримет определенные действия, а именно, внесет изменения в учетную политику для целей налогообложения прибыли. Такое право ей представлено пп.3 п.1 ст.254 НК РФ, где сказано, что при списании имущества, не являющегося амортизируемым имуществом, в течение более одного отчетного периода налогоплательщик вправе самостоятельно определить порядок признания материальных расходов в виде стоимости такого имущества с учетом срока его использования или иных экономически обоснованных показателей.

Таким образом, налогоплательщик вправе не признать стоимость такого имущество единовременно в полной сумме в составе материальных расходов, а списывать на материальные расходы в течение срока их полезного использования. Закрепить такой порядок необходимо в учетной политике.

Видео:Учитываем основные средства стоимостью от 40 тысяч до 100 тысяч рублей: как отразить временные раз.Скачать

Учет основных средств стоимостью до 100000 рублей

Учет основных средств стоимостью до 100 000 рублей имеет ряд нюансов. Разберем, чем они обусловлены, и рассмотрим учет таких объектов с точки зрения бухгалтерского и налогового законодательств.

Формирование первоначальной стоимости основного средства

Учет основных средств в бухгалтерских и налоговых регистрах

Учет компьютера стоимостью менее 40 000 руб.

Итоги

Формирование первоначальной стоимости основного средства

Порядок учета основных средств (ОС) регулируется ПБУ 6/01 (утверждено приказом Минфина России от 30.03.2001 № 26н). В этом нормативном акте (п. 8) прописано, в частности, какие расходы можно отнести в стоимость ОС при его приобретении:

- Суммы, уплачиваемые по договору купли-продажи.

- Таможенные платежи — если ОС приобретается за границей.

- Суммы по договору строительного подряда.

- Стоимость консультационных услуг, связанных непосредственно с приобретением данного актива.

- Госпошлина.

- Стоимость услуг посредника, если таковой участвовал в совершении купли-продажи.

- Прочие платежи, уплачиваемые при покупке ОС.

Про учет в этой стоимости транспортных расходов читайте в статье «Входят ли в основные средства транспортные расходы».

Таким образом, процесс формирования стоимости ОС достаточно прозрачен и ясен. Только нельзя забывать, что не все оборудование можно отнести к ОС:

- В бухучете (БУ) на счет 01 мы поставим способные приносить доход активы, которые могут участвовать в производственном цикле более 12 месяцев и которые не предназначены для перепродажи. Согласно п. 5 ПБУ 6/01 активы, подходящие под это определение, стоимостью до определенного в учетной политике лимита (но не выше 40 000 руб.) могут быть учтены в составе МПЗ.

- В налоговом учете (НУ) с 2021 года стоимость амортизируемого имущества выросла до 100 000 руб. (п. 1 ст. 256 НК РФ). Соответственно, любой актив, который оценивается на эту сумму и меньшей, списывается в налоговом учете единовременно в момент его принятия к учету в качестве объекта ОС.

О способах списания стоимости ОС в НУ читайте в материалах:

Учет основных средств в бухгалтерских и налоговых регистрах

Итак, до 2021 года в обоих видах учета порог стоимости принятия ОС был един: все, что стоило 40 000 руб. и меньше, учитывалось в составе малоценного имущества. Теперь порядок немного другой. Наглядно это видно на схеме:

Таким образом, в налоговом учете появляются временные разницы при приобретении ОС стоимостью более 40 000 руб., но не выше 100 000 руб.

Пример

Компания ООО «Техника» в мае 2021 года купила моющий пылесос стоимостью 80 000 руб. без НДС. Стоимость консультационных услуг, оказанных компании по приобретению данного оборудования, составила 4 000 руб. без НДС. Объект введен в эксплуатацию приказом директора с 01.06.2021. При расчете амортизации используется линейный метод.

https://www.youtube.com/watch?v=x-4cZ_cJA34

В июне 2021 года бухгалтер в учете сделал такие проводки:

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

- Дт 08 Кт 60 — 80 000 руб. (получено оборудование от поставщика);

- Дт 08 Кт 60 — 4 000 руб. (учтены консультационные услуги в стоимости объекта);

- Дт 01 Кт 08 — 84 000 руб. (моющий пылесос принят к учету в качестве ОС).

В налоговом учете все расходы списаны единовременно. Посмотрим, как бухгалтер будет отражать появившиеся разницы.

Срок полезного использования— 60 месяцев, ежемесячная сумма амортизации составит 1400 руб. (84 000 / 60).

Порядок начисления амортизации в БУ подробно описан здесь.

После ввода ОС в эксплуатацию бухгалтер сформирует проводку в бухучете:

- Дт 68 Кт 77 —16 800 руб. (84 000 × 20%) (отражено отложенное налоговое обязательство [ОНО]).

Начиная с июня в течение срока полезного использования в учете ежемесячно будет появляться проводка по амортизации:

- Дт 25 Кт 02 — 1400 руб. (начислена амортизация).

При этом в налоговом учете возникает вычитаемая временная разница в размере 1400 руб. и ежемесячно формируется проводка:

- Дт 77 Кт 68—280 руб. (1400 × 20%) (погашено ОНО).

Таким образом, в течение 60 месяцев ОНО будет полностью погашено.

Проводки по учету основных средств можно найти в этом материале.

ВАЖНО! Временных налоговых разниц можно избежать. Согласно подп. 3 п. 1 ст.

254 НК РФ налогоплательщику разрешено самостоятельно выбрать способ списания стоимости имущества, не относящегося к ОС, с учетом срока его полезного использования либо других экономических показателей.

Таким образом, если вы добавите в вашу налоговую учетную политику растянутый по времени порядок признания расходов по ОС стоимостью более 40 000 руб., но не выше 100 000 руб., вы избавитесь от возможных ОНО и временных разниц в учете.

Учет компьютера стоимостью менее 40 000 руб

Достаточно часто у бухгалтеров возникает вопрос, как учитывать компьютер, если его стоимость ниже 40 000 руб., — в составе малоценного имущества, контроль за которым у многих отсутствует, или как ОС. Ведь по большинству признаков компьютер подходит под определение именно основного средства.

Для начала необходимо уточнить, какие нормы указаны в вашей учетной политике. Если, согласно ее положениям, ОС при принятии к учету не может стоить менее 40 000 руб.

, то любой компьютер стоимостью, не превышающей данный лимит, должен быть отнесен на счета материально-производственных запасов и в момент отпуска в эксплуатацию учтен за балансом, например на самостоятельно открытом счете 012 «Оборудование в эксплуатации» (с детализацией по месту хранения или пользования).

Если же ваша учетная политика позволяет учесть в составе ОС любой актив, соответствующий требованиям ПБУ 6/01 вне зависимости от его стоимости, то недорогие компьютеры могут быть смело отнесены на счет 01 «Основные средства». При этом учет основных средств стоимостью менее 40 000 руб. ничем не будет отличаться от учета объектов, имеющих более высокую стоимость.

Итоги

Порядок отражения ОС стоимостью до 100 000 руб. в НУ и БУ может существенно различаться, приводя к образованию временных разниц между данными этих 2 учетов. Воспользовавшись положениями подп. 3 п. 1 ст.

254 НК РФ, позволяющими принимать в затраты стоимость оборудования, не относящегося к ОС, в порядке, допускающем их растягивание во времени, можно избежать этих различий и избавиться от возникновения временных разниц.

Видео:Основные средства на УСН. Учет основных средств в налоговом учете 2021.Скачать

Основные средства до 100000 руб в налоговом учете проводки

Однако такие разницы могут и не возникнуть, если организация предпримет определенные действия, а именно, внесет изменения в учетную политику для целей налогообложения прибыли. Такое право ей представлено пп.3 п.1 ст.

254 НК РФ, где сказано, что при списании имущества, не являющегося амортизируемым имуществом, в течение более одного отчетного периода налогоплательщик вправе самостоятельно определить порядок признания материальных расходов в виде стоимости такого имущества с учетом срока его использования или иных экономически обоснованных показателей. Таким образом, налогоплательщик вправе не признать стоимость такого имущество единовременно в полной сумме в составе материальных расходов, а списывать на материальные расходы в течение срока их полезного использования. Закрепить такой порядок необходимо в учетной политике.

Что нам из него производить, если мы выпускаем пирожные и торты? Куда пристроить его? Кажется остается один вариант — списать его на расходы фирмы, отнести на 26 или 44 счет.

В таком случае, мы потеряем в учете ноутбук, а он ведь по сроку эксплуатации служит более 1 года.

Вот-т-т-т же это ограничение по стоимости и сроку годности… Решение такой задачки будет выглядеть так.

Признать основным средством наш ноутбук мы не можем, поскольку он не проходит два одновременных условия: стоимость и срок эксплуатации.

отнести покупку сразу на 26 или 44 счет.

Но, чтобы не потерять на предприяти ноутбук, предлагается такие материальные объекты вести отдельно, но в бухгалтерии.

https://www.youtube.com/watch?v=xiXs7WWDImM

Для этого используются забалансовые счета.

Списание основных средств стоимостью до 100000 рублей

Труд после окончания рабочего дня – не всегда сверхурочная работа Если сотрудник регулярно остается после работы, чтобы доделать незаконченные в течение рабочего дня дела, это еще не значит, что ему нужно оплачивать сверхурочные часы.

< … Увольнение родителя ребенка-инвалида: есть особенности В случае, когда в организации планируется сокращение штата и среди прочих под это сокращение попал работник, являющийся родителем ребенка-инвалида, возможно дату его увольнения придется перенести или вообще сохранить за ним рабочее место.

< …

Безопасная доля вычетов по НДС Высокая доля НДС-вычетов может привести к пристальному вниманию проверяющих.

Как рассчитывается безопасная доля вычетов по НДС, где найти ее значение и как она применяется? < …

Учет основных средств в 2021 году стоимостью до 100000 руб

ОС до 40 000 рублей Бухучет: можно списать на затраты сразу в составе МПЗ или поставить на учет как основное средство и начислять амортизацию.

Важно

Налоговый учет: списать сразу при вводе в эксплуатацию на затраты.

2. ОС от 40 000 до 100 000 рублей Бухучет: поставить на учет как основное средство и начислять амортизацию.

Налоговый учет: списать сразу при вводе в эксплуатацию на затраты.

3. ОС дороже 100 000 рублей Бухучет: поставить на учет как основное средство и начислять амортизацию.

Внимание

Налоговый учет: поставить на учет как основное средство и начислять амортизацию.

Как видим, правила налогового и бухгалтерского учета ОС безоговорочно совпадают, если имущество дороже 100 000 рублей.

Сравнять налоговый и бухгалтерский учет можно и при покупке ОС дешевле 40 000 рублей, списав имущество единовременно на затраты.

Во всех остальных случаях возникнут временные разницы (ПБУ 18/02).

ОС при его приобретении:

- Суммы, уплачиваемые по договору купли-продажи.

- Таможенные платежи — если ОС приобретается за границей.

- Суммы по договору строительного подряда.

- Стоимость консультационных услуг, связанных непосредственно с приобретением данного актива.

- Госпошлина.

- Стоимость услуг посредника, если таковой участвовал в совершении купли-продажи.

- Прочие платежи, уплачиваемые при покупке ОС.

Про учет в этой стоимости транспортных расходов читайте в статье «Входят ли в основные средства транспортные расходы». Таким образом, процесс формирования стоимости ОС достаточно прозрачен и ясен.

Учет основных средств стоимостью менее 100000 рублей

Как только все будет готово к работе, тогда фирма имеет право “ввести в эксплуатацию” готовый объект, который уже будет называться основным средством. Давайте посмотрим на проводки.

ДЕБЕТ 08 — КРЕДИТ 60(купили материальный объект, будущее основное средство) ДЕБЕТ 08 — КРЕДИТ 60(на него же учли услуги сторонних организаций по доставке, сборке, установке) ДЕБЕТ 01 — КРЕДИТ 08(собранный внеоборотный актив превращается в основное средство “ввод в эксплуатацию”) Основное средство стоимостью менее 100000 рублей Здесь все очень интересно.

К примеру, все тот же ноутбук, стоит 25000 рублей, но срок эксплуатации больше 1 года.

Куда его деть в бухучете? Для нашей фирмы ноутбук не товар, мы, к примеру, хоть и торгующая организация, но продаем кувалды :). А сырьем для производства ноутбук тоже не подойдет.

Основное средство больше 100000 рублей Рассмотрим обычный способ — покупка основного средства у поставщика.

Самым важным, что нужно помнить про основные средства, так это то, что будущее основное средство в бухучете проходит два этапа, прежде чем по-настоящему для бухучета станет основным средством.

Для начала будущее основное средстве приобретается и имеет название, как вложение во внеоборотный актив. Такой подход означает вот что.

Поскольку основные средства для фирмы служат орудием труда, это может быть очень большой или сложный материальный объект. Такой объект, который требует у фирмы дополнительных расходов на его установку, настройку, сборку и т.д.

Ну, представьте, какой-либо станок, оборудование для производства. Поэтому и называется первый этап — это вложения во внеоборотные активы.

https://www.youtube.com/watch?v=YWmx314YfZc

НК РФ). В то же время в бухгалтерском учете в ПБУ 6/01 никаких изменений внесено не было, и стоимостной критерий для признания имущества в составе материальных расходов по-прежнему составляет до 40 000 рублей включительно (конкретный размер устанавливается учетной политикой для целей бухгалтерского учета).

Таким образом, у бухгалтеров появляются дополнительные проводки, связанные с необходимостью отражать временные разницы, поскольку в бухгалтерском учете имущество стоимостью более 40 000 рублей отражается в составе основных средств и переносится на затраты посредством начисления амортизации (исходим из того, что учетной политикой установлен стоимостной критерий отнесения имущества к материальным расходам в размере 40 000 руб.

включительно), а в налоговом учете такие объекты списываются как материальные расходы единовременно в полной сумме в момент ввода их в эксплуатацию.

-it.

ru/articles/account/ Может ли организация для целей налогообложения прибыли установить что стоимость имущества до 40 000 рублей включительно списывается единовременно в полной сумме в момент ввода его в эксплуатацию, а имущество, стоимостью более 40 000 рублей (до 100 000 руб.

включительно), списывается в качестве материальных расходов в течение срока их полезного использования, установленного в бухгалтерском учете? До 1 января 2021г. амортизируемым имуществом признавалось имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 40 000 рублей (п.1 ст.256 НК РФ). С 1 января 2021г.

стоимостной критерий для признания имущества амортизируемым был увеличен на 60 000 рублей и теперь составляет более 100 000 рублей. Таким образом, с 1 января 2021г.

В избранноеОтправить на почту Учет основных средств стоимостью до 100 000 рублей имеет ряд нюансов. Разберем, чем они обусловлены, и рассмотрим учет таких объектов с точки зрения бухгалтерского и налогового законодательств.

Формирование первоначальной стоимости основного средства Учет основных средств в бухгалтерских и налоговых регистрах Учет компьютера стоимостью менее 40 000 руб. Итоги Формирование первоначальной стоимости основного средства Порядок учета основных средств (ОС) регулируется ПБУ 6/01 (утверждено приказом Минфина России от 30.03.2001 № 26н). В этом нормативном акте (п.

🌟 Видео

Принятие к учету ОС стоимостью до 100 тыс. руб. в 1С Бухгалтерия 8Скачать

учет малоценных основных средств (малоценка) 2023 года в 1ССкачать

Принятие к учету ОС до 100 тыс. руб. в 1С:Бухгалтерии 8Скачать

Учет малоценных основных средств по ФСБУ 6/2020 в "1С:Бухгалтерия 8.3"Скачать

ОС стоимостью от 40 до 100 тысяч рублей - курс по ПБУ 18/02 - 2020 годСкачать

Основные средства в Бух 3 1С. Принятие к учету ОС стоимостью от 40 до 100 тыс руб. ПБУ 18/02Скачать

Продажа основных средств: учет и налогообложениеСкачать

Урок 3. Как учитывать основные средства по новым правилам в 1С 8.3 Бухгалтерия?Скачать

Приём к учёту основных средств в 2022 годуСкачать

ОС стоимостью от 40 до 100 тыс.руб - "Автоматизация налогового учета в 1С"Скачать

счет 01Скачать

Учет основных средств в 1С 8.3 - пошаговая инструкцияСкачать

Принятие к учету ОС в 1С 8.3 при УСН (ФСБУ 6)Скачать

Учет основных средств по-новому с 2022 годаСкачать

ОС от 40 до 100 тыс - 1С:Учебный центр №1Скачать

Бухгалтерский и налоговый учёт ремонтов основных средств в 2022 и 2023 годахСкачать