При переплате налоговых платежей (вольной или невольной), налогоплательщик имеет право обратиться в налоговые органы с заявлением о зачете суммы излишне уплаченного налога.

ФАЙЛЫ

Скачать пустой бланк заявления о зачете суммы излишне уплаченного налога .docСкачать образец заявления о зачете суммы излишне уплаченного налога .doc

- По каким причинам происходят переплаты

- Налоги, возможные для перезачета

- Нюанс перенаправления по НДФЛ

- Контроль переплаты

- Суть заявления

- Когда и куда надо написать заявление

- Период, в который деньги будут зачтены

- А если не перезачли?

- Что приложить к заявлению

- Особенности заявления, общие моменты

- Образец заявления о зачете суммы излишне уплаченного налога

- Как отправить заявление

- Образец заявления о зачете суммы излишне уплаченного налога в 2021 году — скачать, ИП, бланк, заполнения

- Как правильно заполнить бланк для ИП

- Что приложить к документу

- Бланк и образец заявления о зачете переплаченного налога

- Состав заявления на зачет переплаты по налогу

- Возможные варианты зачета переплаты

- Образец оформления

- Заявление о зачете суммы излишне уплаченного налога в 2021 году — образец заполнения, срок рассмотрения

- Что это такое

- Действующее законодательство

- Куда предоставлять документы

- Срок рассмотрения

- Можно ли вернуть переплату

- Заявление о зачёте излишне уплаченного налога в счет будущих платежей

- Образец заполнения

- Какие правила

- Как правильно оформлять заявление о зачете суммы излишне уплаченного налога

- Образец заполнения при налоговой переплате

- Бланк и образцы

- Заявление о зачете суммы излишне уплаченного налога 2021 двухстороннее

- Как составить и подать заявление для зачета переплаты по налогам

- Заявление на зачет излишне уплаченного налога: образец

- Заявление о зачете суммы излишне уплаченного налога

- Составляем заявление на зачет переплаты по налогам

- Новые формы заявлений о зачете и возврате налогов и взносов

- Заявление о зачете суммы излишне уплаченного налога 2021 скачать

По каким причинам происходят переплаты

Обстоятельства, в связи с которыми организации оплачивают налог сверх положенного, могут быть разными.

Они могут быть вызваны банальными техническими ошибками специалистов отдела бухгалтерии, переплатами по авансовым платежам, неправильно рассчитанной налогооблагаемой базой и т.д.

У предприятий в таких случаях есть два пути: либо запросить возврат денежных средств, либо написать заявление об их зачете.

Переплату может обнаружить как сам налогоплательщик, так и работники налоговой инспекции.

Зачет является наиболее предпочтительным вариантом решения проблемы чрезмерных налоговых перечислений.

Налоги, возможные для перезачета

Не все виды налоговых платежей могут корректироваться в случае переплаты по ним, и наоборот, не на все виды платежей можно эту переплату перенаправить. В таблице представлены виды разрешенных к корректировке переплат с соответствующими им возможностями направления средств.

| 1 | Федеральное налогообложение (переплата по НДС, по ЕНВД, налогу на прибыль и т.п.) | В счет будущей уплаты по любому федеральному налогу, штрафа или пени по такому налогу |

| 2 | Региональное налогообложение (транспортный сбор, налог на имущество организаций и т.п.) | В счет будущей уплаты по этому же налогу или другому региональному сбору, пени, штрафа или недоимки по региональным налогам |

| 3 | Местные налоги (земельный). | В счет этого же налога или пени. |

Как видим, перезачет средств может происходить только между налогами одинакового уровня.

Нюанс перенаправления по НДФЛ

Подоходный налог рассчитывается налоговым агентом. В отношении него действуют различные ставки, это прямой платеж, поэтому есть определенные тонкости, касающиеся возврата или зачета по его переплате.

Ее не может осуществить владелец этих средств – работник, а только его работодатель как налоговый агент, но по выражению воли сотрудника – письменному заявлению.

Если переплата выявлена в отношении уже уволенного работника, это не освобождает от обязанности ее вернуть, если бывший сотрудник того пожелает.

Если декларацию-НДФЛ сдавал в ИНФС сам налогоплательщик, например, ИП, перезачет или возврат по выявленной переплате будет сделан инспекцией. При этом сроки считаются не от подачи заявления, а от времени проверки его декларации.

Контроль переплаты

Налогоплательщик, в первую очередь, заинтересован в правильности уплаты налогов и отсутствии переплат. Поэтому целесообразно следить за количеством уплаченных в бюджет средств и в случае обнаружения переплаты принимать меры.

Если факт переплаты будет установлен не самим плательщиком, а налоговиками входе проверки, они должны поставить его в известность об этом в течение 10 дней (рабочих, а не календарных).

ВАЖНО! Если у плательщика имеется недоимка по налогу того же уровня, что и излишне уплаченный, либо пеня или штраф по налогу соответствующего уровня, возврат переплаты невозможен, осуществляется исключительно перезачет.

Суть заявления

Заявление по своей сути является официальным обращением организации или ИП в государственную налоговую службу за предоставлением права на реализацию законных интересов налогоплательщика. Налоговики обязаны рассмотреть данное обращение и принять по нему правильное решение.

https://www.youtube.com/watch?v=9u6tZGcrwUs

Следует отметить, что если данного заявления не будет, сотрудники налоговой имеют полное право самостоятельно распределить излишне уплаченную сумму налога.

Как правило, деньги уходят на погашение различного рода штрафов и пени. Именно поэтому налогоплательщикам не рекомендуется тянуть с подачей заявления, чтобы потом не пришлось долго и тягостно разбираться в том, куда ушли деньги и нельзя ли их перенаправить или вернуть.

Когда и куда надо написать заявление

Заявление о зачете «лишних» налоговых отчислений можно отправить налоговикам в любой день после отправки денежных средств, но не позже чем через три года после этого. Документ подается в территориальную налоговую инспекцию, в которой зарегистрировано юридическое лицо или ИП.

Период, в который деньги будут зачтены

В течение десяти дней после получения заявления специалисты налоговой принимают решение, которое оформляется в письменном виде и доводится до сведения налогоплательщика.

Если оно будет положительным, то в установленные законом сроки (обычно не более одного месяца, но если речь идет об уточненной декларации – то не менее трех) деньги будут зачтены. Они уйдут либо в счет погашения пени, недоимок и штрафов, либо в счет каких-то других обязательных платежей – по выбору налогоплательщика.

Датой зачета будет считаться дата принятия налоговиками данного решения.

А если не перезачли?

Налоговики обязаны дать ответ по полученному заявлению на перенаправление средств по излишне уплаченному налогу. Ответ этот должен поступить в письменной форме в течение 5 дней – отказ либо согласие. Если налогоплательщик не согласен с мотивацией отказа, ему придется обратиться в арбитражный суд.

Если положительный вариант задержался с исполнением больше чем на месяц, организации полагаются проценты в качестве «неустойки». Каждый день просрочки возврата дополнительно оплачивается по ставке рефинансирования Центробанка, которая была актуальна на момент подачи заявления. Ставка делится на не реальное количество дней в расчетном году, а на условно принятое число 360.

Налоговики обязаны уплатить проценты за весь период просрочки, даже если средства по переплате в дальнейшем были перезачтены законным порядком или возвращены.

Что приложить к заявлению

Одного заявление на зачет излишне уплаченных сумм налога для проведения необходимой операции будет недостаточно. К нему требуется приложить

- платежки, в которых зафиксирован факт излишней оплаты,

- акт сверки с налоговой или справку из ИФНС о состоянии расчетов,

- уточненную декларацию.

Особенности заявления, общие моменты

Заявление имеет стандартную унифицированную форму, обязательную к применению. При его заполнении следует придерживаться определенных норм, которые установлены для всех подобного рода документов, подаваемых в государственные органы.

Начнем с того, что вносить в бланк сведения допускается как в компьютере, так и от руки. Во втором случае нужно следить за тем, чтобы не было помарок, ошибок и исправлений. Если же без них обойтись не удалось, лучше не корректировать бланк, а заполнить новый.

Заявление обязательно должно быть подписано заявителем или его законным представителем. Печать на документе ставить надо только в том случае, если правило по применению штемпельных изделий для заверения исходящей документации указано в учетных документах фирмы.

Заявление рекомендуется писать в двух экземплярах, одинаковых по тексту и равнозначных по праву, один из которых следует передать специалисту налогового органа, второй, после проставления в нем отметки о принятии, оставить у себя. В дальнейшем такой подход позволит избежать возможных разногласий с налоговой службой.

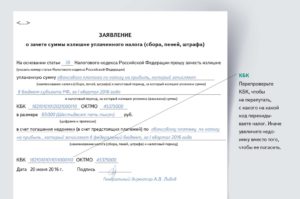

Образец заявления о зачете суммы излишне уплаченного налога

В начале документа указывается:

- адресат, т.е. название и номер налоговой инспекции, в которую он будет передан;

- наименование и реквизиты заявителя – ИНН, ОГРН, адрес и т.п. сведения.

Далее, в основную часть вносится:

- просьба о зачете налога;

- вид налога, по которому произошла переплата;

- вид платежа, в зачет которого ее требуется перечислить;

- сумма (цифрами и прописью);

- код бюджетной классификации (КБК);

- код ОКТМО.

В завершении документ датируется и заявитель ставит в нем свою подпись.

Как отправить заявление

Переправить заявление в налоговые органы можно несколькими путями:

- Самый простой и надежный – доехать до местной налоговой и отдать заявление инспектору лично, из рук в руки.

- Можно передать заявление с представителем, на которого будет написана заверенная должным образом доверенность.

- Отправить заявление через почту России с описью вложения заказным письмом с уведомлением о вручении.

- В последние годы, в связи с бурным развитием электронного документооборота, стала получать распространение отправка документации в государственные службы через Интернет. Заявление о зачете сумм излишне отправленного налога также можно отослать таким образом, но только при условии, что у предприятия есть зарегистрированная официально электронная цифровая подпись.

Образец заявления о зачете суммы излишне уплаченного налога в 2021 году — скачать, ИП, бланк, заполнения

В случае выявленной переплаты какого-либо налога в бюджет, то излишний размер можно будет вернуть либо же зачесть в счет дальнейших платежей на основании статьи 21 Налогового Кодекса РФ.

Во втором случае возникает необходимость подать в структурное подразделение ФНС соответствующее заявление относительно зачета суммы излишне перечисленного налога.

В соответствии со статьей 78 НК РФ заявление можно подать в течении 3 лет с момента перечисления средств.

О том факте, что в организации либо же у частного предпринимателя сформировалась переплата по уплаченным налогам, можно узнать:

- самостоятельно;

- либо же от полученного уведомления. Его присылают представители территориального отделения налогового органа по месту регистрации.

В последнем случае определяется период, в течении которого инспектор контролирующего уполномоченного органа должен поставить в известность налогоплательщика — в первые 10 календарных дней с момента установленного факта.

К примеру, если заявление было подано 30 июня, то уведомление должно прийти до 10 июля. Помимо этого предусматривается возможность узнать о переплате:

- позвонив по телефону в отделение ИФНС;

- отправив соответствующий запрос по почте России заказным письмом;

- воспользовавшись услугой по отправке запросов в электронном формате. Для этого предусмотрена система электронного документооборота (ЭДО).

Если уполномоченное лицо налогового органа самостоятельно позвонил в компанию, то ответственный сотрудник должен будет в обязательном порядке предпринять все необходимые меры для компоновки доказательной базы.

В частности рекомендуется спросить у представителя налоговой:

- кто именно звонит;

- по какому конкретно типу налога образовалась переплата;

- какова сумма переплаты.

Нередко встречаются ситуации, при которых налоговый инспектор и сам остается не уверенным в том, что имеющаяся сумма переплаты считается таковой, из-за чего он оставляет за собой право попросить представить ряд документации.

https://www.youtube.com/watch?v=RsREtIpnq8w

На практике встречаются ситуации, когда налоговики не обращают внимание на возложенные на них обязательства по вопросу уведомления компаний о подобных случаях, поскольку это автоматически влечет за собой отток денежных средств из бюджета.

Как следствие, это противоречит поставленным перед ними задачам. Помимо этого, узнать о возникшей переплате по налогу можно, если имеется квалифицированная электронная подпись, применяя при этом персональный кабинет налогоплательщика на официальном портале налоговой инспекции.

Одновременно с этим необходимо обращать внимание на то, что структурное подразделение налогового органа будет ставить в известность компанию о любой переплате по налогообложению, не беря во внимание то, что исполнение возложенных обязательств осуществляется с периодичностью раз в год.

В то время, как авансовые платежи:

- ежеквартально;

- поквартально;

- помесячно.

Дополнительно нужно помнить о том, что узнать излишне уплаченные средства можно путем формирования декларации по итогам календарного года.

Специально разработанные разделы, которые предназначаются для формирования:

- размера налога за отчетный календарный год;

- перечисляемых поквартальных средств.

Во время формирования соответствующей декларации допускается возможность узнать, что был факт образования переплаты по налогам.

Аналогичным образом обстоят дела с ситуацией, при которой предоставляется уточняющая декларация, которая в дальнейшем и дает возможность снизить сумму налогообложения.

К сведению — в большинстве случаев переплата формируется во время перечисления налогов в бюджет, из-за того, что был факт неверного указания реквизитов в платежной документации.

О данном факте можно узнать, если периодически в налоговом органе запрашивать акты сверок и справки по взаиморасчетам в вопросе налогообложения.

Необходимо помнить, что по нормам налогового законодательства распоряжаться переплатой, к примеру, по НДФЛ или НДС, можно не позднее 3 лет с периода ее формирования.

Для российских налогоплательщиков предусмотрено несколько вариантов предоставления составленного надлежащим образом заявления относительно зачета суммы, которая была излишне уплачена в структурное подразделение ИФНС, а именно:

| Путем личного обращения в территориальное представительство налоговой инспекции | Либо же поручить это доверенному лицу на основании составленной надлежащим образом нотариальной доверенности |

| Отправить заявление | Заказным письмом с описью по почте России |

| Путем формирования запроса в электронной форме | При условии, что соответствующее заявление было подписано ЭЦП (электронной цифровой подписью) |

Необходимо заметить, что в процессе формирования электронного запроса, не нужно забывать заверять его усиленной соответствующей подписью, в противном случае от налогового органа последует отказ в рассмотрении.

Соответствующее решение по составленной заявке по нормам российского законодательства должно быть принято в течении первых 10 дней с момента получения заявления.

О принятом решении уполномоченные лица ФНС должны поставить в известность заявителя в письменном виде.

К сведению — во время рассмотрения заявки сотрудники ФНС могут затребовать различные документы для подтверждения имеющихся данных. Аналогичным образом обстоят дела в случае переплаты по взносам непосредственно в ФСС.

Как правильно заполнить бланк для ИП

Соответствующее заявление по вопросу зачета налога должно быть сформировано в территориальное представительство ФНС по утвержденной форме.

Форма заявления утверждена Приказом ФНС России от февраля 2021 и отображается в Приложении № 9. Бланк заявления о зачете излишне уплаченного налога можно скачать здесь.

При этом необходимо обращать внимание на то, что в утвержденной форме заявления, в случае с юридическими лицами и частными предпринимателями, заполнению подлежит только первая страница.

https://www.youtube.com/watch?v=4WTmlOPdcTU

Вторая страница используется исключительно физическими лицами, у которых отсутствует статус ИП. Каких-либо конкретных требований к правилам заполнения формы нет, но при этом правила отображения обязательных сведений содержат некоторые немаловажные пояснения.

В частности речь идет о том, что в заявлении нужно будет указывать:

- полные сведения о заявителе;

- на основании какой статьи заявитель подал запрос на зачет выявленной суммы переплаты;

- размер суммы, которая относится к переплате;

- КБК — код бюджетной классификации;

- дату составления заявления;

- персональную подпись заявителя.

Следует обращать внимание на то, что указанный образец является актуальным в 2021 году, как для юридических лиц, так и индивидуальных предпринимателей, не имея значения, на УСН либо ЕНВД и так далее.

Из дополнительных требований выделяют:

| Данные могут быть занесены в бланк заявления | Печатным либо де рукописным методом |

| При рукописном занесении информации | Рекомендуется использовать печатные буквы (для исключения вероятности возникновения недопонимания со стороны сотрудников налогового органа) |

| Какие-либо ошибки и помарки запрещается заносить в документ | Поскольку в данном случае последует незамедлительный отказ в рассмотрении заявления |

Обращая внимание на указанные особенности, заявители существенно снижают вероятность допущения многочисленных ошибок и тем самым гарантируют рассмотрение заявки в максимально сжатые сроки.

При этом каждый из предпринимателей оставляет за собой право не только обратиться в структурное подразделение налогового органа по месту занятости для консультаций, но и к посредническим специализированным компаниям.

В последнем случае специалисты возьмут на себя ответственность по выполнению рассматриваемой процедуры за небольшую плату.

Что приложить к документу

Следует обращать внимание на то, что одного составленного надлежащим образом заявления будет недостаточно с целью зачет излишне уплаченной суммы налога для совершения конкретной операции.

В частности, нужно будет дополнительно приложить к нему:

- платежную документацию, которая официально подтверждает факт перечисления излишней суммы;

- сформированный акт сверки с налоговым органом либо же справку из ИФНС относительно текущего состояния расчетов;

- уточненную декларацию.

В зависимости от конкретной ситуации пакет документов может быть расширен. О необходимости предоставить дополнительные бумаги сотрудники ФНС поставят в известность в устной либо письменной форме.

: важные аспекты

В завершении можно сказать — каких-либо сложностей во время формирования и подачи заявления нет.

Достаточно только придерживаться общепринятых правил налогового законодательства и исключать вероятность допущения ошибок.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

Бланк и образец заявления о зачете переплаченного налога

28 августа 2021 Заявления

Новая форма информирования налоговой службы для зачета излишне уплаченного в бюджет налога или сбора утверждена 31.03.2021 года. Скачать актуальный бланк и заполненный образец в качестве примера возможно в нижней части текста статьи.

Применить бланк можно в случае перечисления излишней суммы налога, сбора юридическим лицом и желанием сообщить данный факт подразделению ФНС.

Ошибочно уплаченный в большей сумме налог (сбор) может быть возвращен на расчетный счет предприятия, ИП или зачтен в счет последующих платежей.

Типовой бланк обращения составляется в территориальное управление (отделение) ФНС по месту регистрации предприятия или индивидуального предпринимателя.

https://www.youtube.com/watch?v=BFN4UhUIWHU

Для возврата излишне уплаченной суммы налога нужно заполнять другое заявление, бланк и образец которого можно скачать по ссылке бесплатно.

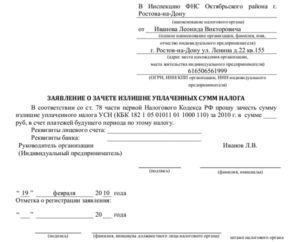

Состав заявления на зачет переплаты по налогу

Документ состоит из 2 страниц и напоминают форму декларации. На каждом листе заявления присутствует штрих-код, внесение данных осуществляется как в отчетности для налоговой инспекции.

Информация, необходимая для заполнения бланка заявления о зачете суммы излишне уплаченного налога:

- ИНН и КПП предприятия, желающего произвести возврат;

- порядковый номер документа (определяется последовательность с начала финансового года);

- код подразделение налогового органа;

- полное наименование фирмы (фамилия, имя отчество индивидуального предпринимателя);

- обозначение статьи Налогового кодекса (ст.78), позволяющая оформить зачет излишне оплаченных средств;

- указание КБК, на который переведена избыточная сумма налога или сбора;

- денежные средства, заявленные для зачета;

- фиксирование налогового периода, перечисленного неверно (разъяснение заполнения данного пункта приведено в нижней части документа);

- обозначение КБК (налог, пени, штрафы) для зачисления излишне оплаченных сумм;

- количество страниц заявления и прилагаемых документов;

- подпись заявителя (руководителя организации или ИП).

Вторая страница заявления о зачете заполняется только для физических лиц, не являющихся зарегистрированными индивидуальными предпринимателями.

Заполненная форма отправляется в налоговый орган путем личного посещения (директором предприятия или его представителем, действующим по доверенности), почтовым отправлением (ценным письмом с уведомлением, описью вложения) или по электронным каналам связи (при существовании соответствующего соглашения между предприятием и ФНС).

Порядок рассмотрения зачета схож с процедурой рассмотрения жалоб. Но в первом случае обращение не относится к нарушению прав, а содержит лишь на ликвидацию недочетов в работе компании.

Возможные варианты зачета переплаты

Излишне оплаченные денежные средства можно зачесть, соблюдая нормы 78 статьи (п.1) Налогового кодекса РФ.

Разновидность переплаты:

- Федеральный налог (НДС, ЕНВД, налог на прибыль) — зачет возможен на КБК любого федерального налога или начисленных на него пени;

- Региональный налог (налог на имущество юридических лиц, транспортный) — зачесть в счет последующей оплаты обязательств этот же налог или иной региональный налог и пени по ним;

- Местный налог (земельный) — зачет по земельному налогу или пени.

Заявление о зачете излишней суммы примется сотрудником налоговой инспекции, если переплата направляется в один и тот же бюджет. Осуществить такое действие допускается в течение 3 лет со дня уплаты излишних средств.

Для зачета излишне оплаченного НДФЛ с дохода сотрудников организации устанавливается особенный порядок.

Обнаружив переплату самостоятельно, специалист налоговой инспекции вправе зачесть ее в счет уплаты недоимки по другому налогу, пеням или штрафу надлежащего «уровня» (п. 5 статьи 78 НК РФ).

Перед подачей заявления для выявления точного размера переплаты необходимо произвести акт сверки расчетов с бюджетом.

Просьба о зачете будет рассмотрена работником налоговой службы в течение 10 дней.

Образец оформления

Заявление о зачете суммы излишне уплаченного налога бланк 2021 в word — скачать.

Бланк заявления в формате pdf — скачать.

Образец заполнения обращения о зачете переплаты по налогу в счет будущих платежей — скачать.

Образец о зачете в счет недоимки по налогу — скачать.

| Не нашли в статье ответ на Ваш вопрос?Получите инструкции, как решить именно Вашу проблему. Позвоните по телефону прямо сейчас:+7 (499) 653-60-72 доб.445 — Москва — ПОЗВОНИТЬ+7 (812) 426-14-07 доб.394 — Санкт-Петербург — ПОЗВОНИТЬЗадайте вопрос бесплатно здесь — если вы проживаете в другом регионе.Это быстро и бесплатно! |

Заявление о зачете суммы излишне уплаченного налога в 2021 году — образец заполнения, срок рассмотрения

По налоговым платежам, различным сборам и взносам может возникнуть не только недоимка, но и переплата.

В случае уплаты большей суммы, чем положена по закону, переплату можно засчитать в счет будущих платежей.

Также можно использовать эту сумму для погашения недоимки, штрафов или пеней по другим налогам. В любом случае надо обратиться в налоговую инспекцию с заявлением о зачете.

Что это такое

Причины переплаты по налогам (сборам, взносам) могут быть самими разными.

https://www.youtube.com/watch?v=_VFNV5wPIKs

Иногда это просто ошибки бухгалтеров самой организации, в других случаях налоговая из-за технических накладок успевает дважды взыскать одну и ту же сумму и т.д. В любом случае у плательщика налогов (сборов, взносов) образуется переплата.

По желанию налогоплательщика излишне уплаченную сумму можно зачесть в счет будущих платежей или штрафов, пеней, недоимок по другим налогам.

Перед тем как подавать заявление о зачете имеет смысл провести сверку с налоговой и убедиться в действительности факта переплата и его фиксации.

Если к ней привела ошибка налогоплательщика в расчетах, то обычно следует подать предварительно уточненные налоговые декларации и только потом начинать процедуру зачета переплаты.

Иногда налоговая служба в ходе проверки сама может обнаружить факт переплаты. В этом случае налогоплательщику обязательно высылается уведомление в течение 10 дней, и он также может реализовать свое право на зачет переплаты.

Если же у налоговой есть только предположения о переплате, то она может настоять на проведении сверки по уплате налогов, сборов, пеней, штрафов с налогоплательщиком.

Совет. Регулярная сверка данных по платежам с налоговой инспекцией позволяет решать вопросы с переплатой значительно быстрее.

Налогоплательщик может в любой момент запросить соответствующие данные из налоговой инспекции в электронном виде или на бумажном носителе, обратившись с соответствующим заявлением.

Причина, по которой возникла переплата, не играет никакой роли при принятии решения о возврате или зачете переплаты. Главное это то, что она действительно существует.

Иногда налоговая служба принимает решение о зачете переплаты без всяких заявлений со стороны налогоплательщика.

Это может возникнуть, если он допустил переплату по одним налогам, но остался, наоборот, должен государству по другим обязательным платежам того же уровня.

Право налоговой проводить такие зачеты зафиксировано законодательством, и налогоплательщику нет смысла оспаривать подобные решения – все равно никакого результата добиться от разбирательства не получится.

Действующее законодательство

Возможность проведения зачета переплаты в счет будущих платежей, недоимки и т.д. предусмотрена ст. 78 НК РФ.

Она же устанавливает возможность налоговых органов в некоторых случаях проводить такую операцию, даже при отсутствии заявления от налогоплательщика.

Важно! Приказ ФНС РФ №ММВ-7-8/182@ указывает на необходимость использования составления заявления определенной формы КНД 1150057.

Составить документ в свободной форме в данном случае нельзя. Он просто не будет принят специалистами налоговой службы.

Куда предоставлять документы

Заявление о зачете переплаты следует подавать в налоговую службу.

Организации должны подавать его в ИФНС по месту нахождения, а ИП и простые физические лица — по месту регистрации (жительства).

Допускается также подать документы в электронной форме через ЛК налогоплательщика на сайте ИФНС или специализированные программные средства.

В последнем случае надо будет подписывать документ соответствующей электронной подписью.

Рассмотрим основные варианты подачи заявления на бумажном носителе:

| Руководитель организации или сам предприниматель | лично обращаются в налоговую инспекцию |

| Заявление передается в налоговый орган | представителем организации (физического лица), действующим на основании доверенности |

| Отправка заявления ценным письмом по Почте России | обязательно надо сделать опись и получить на ней отметку сотрудника почтового отделения |

Если документы направляются в ИФНС лично или через представителя, то следует обязательно получить на экземпляре организации отметку о получении заявления с указанием конкретной даты.

Это позволит в дальнейшем контролировать соблюдение сроков рассмотрения документа, указанных в Налоговом кодексе, и при необходимости подавать соответствующие жалобы руководству или в вышестоящий налоговый орган.

Срок рассмотрения

Стандартный срок рассмотрения заявления о зачете суммы переплаты — 10 дней. И увеличить его не могут.

https://www.youtube.com/watch?v=p8ZO7CeyXW8

За это время сотрудники налоговой инспекции должны проверить документы, провести, при необходимости, сверку и принять соответствующее решение.

Важно! Подать заявление о зачете переплаты можно только в течение 3 лет с момента ее возникновения.

После истечения этого срока обращаться с подобным заявлением становится фактически бессмысленно. В просьбе просто откажут или даже не будут принимать заявление.

Можно ли вернуть переплату

Зачет возможен только в счет налогов соответствующего уровня и не всегда является целесообразным для налогоплательщика, например, если сумма переплаты достаточно большая.

Нужно знать, что у него есть полное право потребовать от налоговой службы осуществить возврат переплаты на счет в банке.

В этом случае несколько изменится форма заявления, а в остальном порядок действий останется фактически таким же.

Замечание. Некоторые налоговые инспекции предпочитают проводить именно возврат, а не зачет переплат.

Налогоплательщик может согласиться с налоговым инспектором по этому вопросу или настоять именно на зачете средств по своему желанию.

Осуществляется возврат средств значительно дольше. Заявление в этом случае могут рассматривать уже до 30 дней.

Только при подтверждении факта переплаты, а также ее размера просьба будет удовлетворена.

Производится возврат переплаты только на счет в банке. Вернуть средства наличными нельзя.

В налоговых инспекциях просто не существует даже ответственных лиц за работу с наличными средствами.

Правом на возврат вместо зачета переплаты могут пользоваться все налогоплательщики. Независимо от того являются они организациями, ИП или простыми физическими лицами.

: новые формы заявлений о возврате и зачете налогов

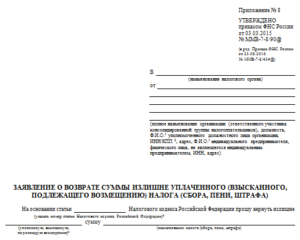

Заявление о зачёте излишне уплаченного налога в счет будущих платежей

Обнаружив факт переплаты, и подтвердив его, нужно обязательно обратиться в налоговую службу с заявлением о зачете переплаты.

Оно подается по строго определенной форме. Скачать бланк документа можно здесь.

Организациям и предпринимателям потребуется заполнить только первую страницу этого заявления.

Физическому лицу потребуется также заполнить и вторую сторону, но только если на первой не был указан ИНН.

Рассмотрим, какая информация должна быть указана в заявлении:

| ИНН, КПП заявителя | при наличии |

| Порядковый номер документа | и код ИФНС, в которую подается заявление |

| Полное название юридического лица | или Ф.И.О. физического лица |

| Основания для проведения зачета | ссылка на статью НК РФ |

| Сумму, которую требуется зачесть | и по каким реквизитам она была оплачена |

| Реквизиты | на которые требуется зачислить указанную сумму |

| Данные лица | подписывающего документ, подпись и дата |

Важно! Любое заявление на бумажном носителе должно быть подписано, независимо от того заполняется бланк на компьютере или от руки.

Подпись должна быть поставлена лично лицом, имеющим соответствующие полномочия.

Если документ подписывает представитель, то следует поставить в нем также данные доверенности.

После получения заявления сотрудник налоговой службы на экземпляре заявителя должен поставить подпись, Ф.И.О., дату получения заявления и присвоенный ему регистрационный номер.

Все данные также заносятся в информационную систему налоговой службы для упрощения и контроля за обработкой заявления.

Образец заполнения

Даже прочитав полную инструкцию полезно изучить пример заполнения заявления о зачете суммы излишне уплаченного налога. Скачать его можно здесь.

Использование образца исключит большинство возникающих вопросов и позволит снизить вероятность ошибок в документе.

Но, в любом случае, перед подачей заявления в налоговую инспекцию имеет смысл несколько раз проверить все приведенные в нем данные.

Это позволит избежать отказа в просьбе или зачисления переплаты в счет совершенно не того налога.

Какие правила

При подготовке заявления нужно учитывать, что зачет производится в соответствии с уровнями бюджета, куда платятся налоги.

Переплату по федеральным налогам может засчитать в счет платежей только по федеральным налогам, а также пеней и недоимок по ним.

Если переплата возникла по региональным налогам, то ее можно также засчитывать лишь в счет любых платежей по региональным (областным) налогам.

Переплату по земельному налогу можно зачесть в счет будущих платежей, недоимок, пеней только по нему, т.к. этот налог считается местным.

Обычно процедура оформления зачета переплаты в счет следующих платежей или уплаты пеней, недоимок и т.д. не вызывает никаких проблем.

https://www.youtube.com/watch?v=GLrWHcUA3sI

Но составлению заявления все же надо уделить определенное внимание и обязательно проверять все указанные в нем данные.

Иначе даже из-за простой опечатки в просьбе откажут или деньги снова будут зачтены не туда, куда требовалось.

Как правильно оформлять заявление о зачете суммы излишне уплаченного налога

Организация, неверно уплатившая налог, сбор, взнос может либо вернуть переплату, либо зачесть ее в счет предстоящих платежей в ИФНС. В 2021 году необходимо заполнять новый бланк, который утвержден Приказом ФНС №ММВ-7-8/182@ от 14.02.2021. Форму в word и pdf, а также образец заполнения можно скачать внизу статьи.

Заявление подается в случае, когда произошла переплата по налогу, сбору, взносу, штрафу, пени, то есть когда налогоплательщик перечислил в ИФНС сумму большую, чем требуется. Допускается вернуть переплату или выполнить ее зачет.

Если налогоплательщик желает произвести возврат сумм излишне уплаченного налога, то скачать бланк и образец заявления на 2021 год можно в этой статье.

Если плательщик желает зачесть переплаченную сумму в счет будущих платежей по этому же или иному виду налогового сбора, то об этом рекомендуется сообщить в ИФНС с помощью типового бланка, заполнение которого разобрано в статье ниже.

Налоговая может самостоятельно произвести зачет переплаты по налогу, если налогоплательщик не пожелает иного, однако рекомендуется все-таки подавать заявление, что ИФНС смогла произвести правильные расчеты.

Право заполнения и подписания заполненного образца доступно руководителю организации либо представителю, полномочия которого подтверждаются документально посредством доверенности.

Если заявление подается в ИФНС в бумажном виде, рекомендуется подготовить два идентичных заполненных образца. Можно второй экземпляр представить в виде копии. На втором экземпляре налогоплательщика ставится отметка налогового специалиста, подтверждающая принятия бумаги.

В целом, доступны четыре способа подачи документов:

- лично в двух экземплярах;

- по почте;

- по ТКС электронно, заполненный бланк должен быть заверен УКЭП;

- в личном кабинете налогоплательщика на сайте ИФНС

Новый бланк заявления о зачете излишних сумм в 2021 году выглядит так:

Образец заполнения при налоговой переплате

Излишне уплаченные суммы налога или страхового взноса, выполняемого в адрес ФНС, можно зачесть в счет предстоящих платежей, погашения недоимки, штрафов, пени.

Произвести зачет можно не позднее трех лет с того момента, когда был произведен неверный платеж, в результате которого зафиксирована переплата.

В типовой бланк заявления следует внести следующие реквизиты:

- ИНН и КПП организации, которая желает выполнить зачет излишне уплаченных налоговых сумм;

- номер — это порядковый номер подачи данного типа заявления в текущем году от указанного налогоплательщика;

- код ИФНС (подается бланк в отделение налоговой по месту учета организации);

- полное наименование плательщика;

- статья НК РФ, позволяющая требовать зачета переплаты (ст.78);

- излишне уплаченная сумма, которую нужно будет зачесть;

- расчетный период обозначается в кодовом виде, указывается период двумя буквами (МС — месяц, КВ — квартал, ПЛ — полугодие или ГД — год); номер месяца, квартала, полугодия или года двузначной цифрой; год, которому соответствует указанный период;

- ОКТМО;

- КБК, по которому совершался платеж, в результате которого выявлена сумма излишней переплаты;

- код ФНС, куда данная оплата совершалась;

- цифрой 1 или 2 следует указать, как именно будет произведен зачет — в счет погашения задолженности, недоимки по налогам, взносам, штрафам или предстоящих платежей;

- количество листов заявления и прилагаемых бумаг;

- сведения о заявителе, подпись и дата.

Указанные сведения заполняются на титульном первом листе бланка заявления. Второй лист заполняют только физические лица без образования ИП, указываются сведения о физлице на основании паспорта.

Образец оформления заявления о зачете переплаты по налогу в счет предстоящих платежей:

Образец в счет погашения недоимки по налогу:

Бланк и образцы

Бланк заявление о зачете налоговой переплаты 2021 — 2021 в word — скачать.

https://www.youtube.com/watch?v=KOkrz5BqYSk

В формате pdf — скачать.

Образец заполнения заявления о зачете суммы излишне уплаченного налога 2021 в счет будущих платежей — скачать.

Образец в счет недоимки — скачать.

Плательщик при неверно совершенных платежах вправе рассчитывать на зачет переплаты, для этого нужно подать обращение в ИФНС. Форма — типовая, с помощью нее неправильная налоговая оплата может быть зачтена либо в счет будущих оплат, либонедоимки.

Заявление о зачете суммы излишне уплаченного налога 2021 двухстороннее

Сам код налогового органа следует перед заполнением уточнить у операторов службы.

Как составить и подать заявление для зачета переплаты по налогам

При этом бланки напоминают машиночитаемую форму декларации: на каждой странице стоит штрих-код; в левом верхнем и обоих нижних углах каждого листа есть черные квадраты; поля для внесения сведений также выглядят как в налоговой отчетности. Что касается сведений о заявителях, то здесь изменения незначительные.

Помимо ФИО, ИНН и адреса индивидуального предпринимателя (или обычного гражданина) нужно будет дополнительно указывать паспортные данные. Если заявление подается от имени организации, то указываются ее реквизиты, а также ФИО руководителя юридического лица или представителя налогоплательщика.

Помимо заявления о зачете и возврате комментируемым приказом утверждены еще 9 форм документов.

Заявление на зачет излишне уплаченного налога: образец

О чем ностальгируют бухгалтеры: раньше было проще? Так Вам и надо,когда набиваете платежки проверяйте! По ошибке бухгалтер перечислила в бюджет 1000-кратную сумму налога Ты когда был в магазине последний раз , урод? Медведев назвал главные достижения правительства за шесть лет ToT, Вы писали:Давайте создадим профсоюз, хотя бы начнем. Наши последователи нам спасибо скажут. … Как с внештатного бухгалтера-пенсионерки взыскали по «субсидиарке» 2,7 млн налоговых долгов компании нам онлайн — кассу с 01.07.2021 применять ? Да Таблица-памятка по переходу на онлайн-кассы При корректировки отчёта в сторону увеличения налога-это штраф ( если эта корректировка произошл…

Что делать, если денег нет, а налог на прибыль платить надо Те кто работают в АО или ПАО повышение зп на усмотрение руководства и точка.А из бюджетников учит… Зарплаты россиян растут.

Заявление о зачете суммы излишне уплаченного налога

ИФНС, в которую будет предоставляться обращение;

- приводится полное наименование бюджетной организации;

- отмечается регламентирующая статья НК РФ;

- излишне перечисленные денежные средства;

- проставляется период, в котором образовалась переплата (в инструкциях формы указаны правила заполнения этой ячейки);

- уточняются коды БК и ОКТМО завышенного платежа;

- указывается код территориальной инспекции ФНС, в которой был зачтен данный платеж;

- ставится цифра, соответствующая дальнейшему действию: либо погашение недоимки (1), либо зачтение в качестве будущих платежей (2);

- коды БК и ОКТМО, а также период, в котором нужно зачесть излишнюю налоговую уплату;

- указывается точное количество листов унифицированной формы и всего предоставляемого пакета документов;

- информационные данные о самом заявителе, его Ф.И.О.

Составляем заявление на зачет переплаты по налогам

Излишне уплаченные денежные средства по различным налогам можно вернуть или зачесть в качестве будущих платежей, предоставив в территориальную ИФНС соответствующее заявление (пп. 5 п.1 ст. 21 НК РФ). Более того, если ошибка обнаружилась в конце года при составлении годового баланса бюджетного учреждения, не стоит расстраиваться, ситуацию также можно исправить.

ВАЖНО! Налоговые органы принимают документы на возврат или зачет денег в течение трех лет с того дня, когда было совершено излишнее перечисление (п. 2,7 ст. 78 НК РФ). Когда составляется заявление о зачете суммы излишне уплаченного налога В процедуре возврата или зачета существуют два варианта развития событий:

- При наличии актуальных пеней и штрафов или же недоимки по данной группе налогов, нужно санкционировать сверку с налоговым органом на текущую дату (п.

5 ст. 78 НК РФ). По результату сделают взаимозачет.

Новые формы заявлений о зачете и возврате налогов и взносов

Допустимо и указание конкретной даты платежа или декларации без буквенного обозначения — «10.10.2021». В нашем примере отчетный период для страховых взносов — третий квартал 2021 года — «КВ.03.2021».

КБК указываем на основании Приказа Минфина России от 01.07.2013 № 65н. Посмотреть ОКТМО и КБК можно в платежном поручении на перечисление налогового обязательства.

https://www.youtube.com/watch?v=6MoCZmaKLgM

Прописываем код налогового органа, в котором числится переплата.

- Указываем код, обозначающий решение налогоплательщика, как распорядиться переплаченными в бюджет деньгами. Для зачета в счет других платежей, укажите «1», в счет будущих периодов – «2».

Теперь пропишите налоговый период, ОКТМО и КБК налога, на который планируете перевести переплату.

Заявление о зачете суммы излишне уплаченного налога 2021 скачать

Важно

Следует определить, в каком именно учреждении располагаются излишне уплаченные суммы налога.Указываем, что надо сделать с переплатой, — погасить задолженность или оставить средства в счет предстоящих платежей. Шаг 12. Заполняем период для того платежа, по которому планируется осуществить зачет.

В нашем случае налог на имущество организаций ежеквартальный, поэтому вписываем тот квартал, в счет которого должна пойти переплата. Шаг 13. Вновь записываем код ОКТМО. Как правило, он дублируется.

Шаг 14. Уточняем КБК для перечисления средств, в счет которого пойдет лишняя сумма. У нас он отличается от прошлого КБК, поскольку налоги разные. Если переплата пойдет в счет будущих платежей по одному и тому же сбору, то КБК совпадают.

Исключение в случае, если ранее были изменены коды по решению Минфина.

Много В каких регионах семьи с детьми имеют льготы по имущественным налогам Меня когда-то на счетах учили умножать и делить… Первая моя программа была ПАРУС на dos… хоро… О чем ностальгируют бухгалтеры: раньше было проще? Даже для того чтобы добавить нового контрагента нужно пройти через круги Ада.

Сбербанк просто не … Как перейти на старый интерфейс «Сбербанк Бизнес Онлайн» А если случайно нажмется кнопка? Зачем мальчиков по вызову сразу? Обычно звонят сначала, чтобы по… При помощи онлайн-кассы можно вызвать группу быстрого реагирования Кто побежит в первую очередь, так это они же, законодатели наши))) А так как бежать сейчас особо …

Правительство поддерживает сохранение плоской шкалы НДФЛ ToT, Вы писали:се должны стучать Тада пусть всем молотки раздадут…

В счет этого же налога или пени. Как видим, перезачет средств может происходить только между налогами одинакового уровня.

Нюанс перенаправления по НДФЛ Подоходный налог рассчитывается налоговым агентом. В отношении него действуют различные ставки, это прямой платеж, поэтому есть определенные тонкости, касающиеся возврата или зачета по его переплате.

Ее не может осуществить владелец этих средств – работник, а только его работодатель как налоговый агент, но по выражению воли сотрудника – письменному заявлению.

Если переплата выявлена в отношении уже уволенного работника, это не освобождает от обязанности ее вернуть, если бывший сотрудник того пожелает. Если декларацию-НДФЛ сдавал в ИНФС сам налогоплательщик, например, ИП, перезачет или возврат по выявленной переплате будет сделан инспекцией.

При этом сроки считаются не от подачи заявления, а от времени проверки его декларации.

Выдать увольняющемуся работнику копию СЗВ-М нельзя Согласно закону о персучете работодатель при увольнении сотрудника обязан выдать ему копии персонифицированных отчетов (в частности, СЗВ-М и СЗВ-СТАЖ). Однако эти формы отчетности списочные, т.е.

содержат данные обо всех работниках. А значит передача копии такого отчета одному сотруднику – разглашение персональных данных других работников.

< … Компенсация за неиспользованный отпуск: десять с половиной месяцев идут за год При увольнении сотрудника, проработавшего в организации 11 месяцев, компенсацию за неиспользованный отпуск ему нужно выплатить как за полный рабочий год (п.28 Правил, утв. НКТ СССР 30.04.1930 № 169). Но иногда эти 11 месяцев не такие уж и отработанные. < …