Организация может открывать в банке различные счета, в том числе специальные. Одним из таких является залоговый.

- Что собой представляет залоговый счет

- Как открыть залоговый счет

- Права участников

- Залоговый счет в рамках банкротства

- Можно ли взыскать с залогового счета долг по налогу?

- Арест залогового счета

- Что такое номинальный счет? Назначение и открытие номинального счета в банке

- Предпосылки

- Эскроу

- Предназначения

- Альтернативный способ

- Проблемы внедрения

- Страховое возмещение

- Номинальный счет опекуна

- Залоговый счет

- Вывод

- Перевод денег с задаткового счета на залоговый счет в банкротстве

- Отдельный счет для задатков в соответствии с ппвас №37 от 06 июня 2014 г

- Объявление

- Статья 133. счета должника в ходе конкурсного производства

- Специальный банковский счет должника

- Что представляет собой залоговый счет

- Что собой представляет специальный банковский счет должника

- Что такое залоговый счет в банке

- An error occurred

- Все деньги на залоговом счете

- — КПФМ

- Залоговые счета

- Счёт эскроу

- Номинальный счёт

- Залоговый счет в банке — это..

- Залоговый счет в банке

Что собой представляет залоговый счет

Залоговый счет представляет собой счет, на котором размещены средства. Они являются предметом залога. Определение ЗС дано в статье 358.9 ГК РФ. Рассмотрим суть счета на примере.

Два участника заключают между собой сделку, предметом которой является недвижимость. Одна из сторон продает производственное помещение другой. Залоговый счет позволяет обеспечить финансовую безопасность. Сначала оформляется договор о продаже недвижимости. Затем участники отправляются в банк.

Покупатель кладет средства на покупку недвижимости на залоговый счет. Средства блокируются. То есть продавец не может их снять. Он получает доступ к средствам только после того, как оформит все документы по недвижимости на покупателя. После того как все условия договора исполнены, средства со счета могут сниматься.

По завершении процедуры снятия средств счет считается закрытым.

Рассмотрим базовые положения, касающиеся залогового счета:

- Перед открытием ЗС не нужно обязательно оформлять договор по сделке.

- Обязательства банка не подтверждаются ценными бумагами.

Залоговые счета отличаются целым рядом преимуществ:

- Исключение риска мошенничества.

- Упрощение кредитования дебитора.

- Быстрое взыскание средств кредитором.

ВАЖНО! На средства по ЗС не распространяется принцип обязательного страхования.

Как открыть залоговый счет

Открытие залогового счета выполняется в стандартном порядке. Однако есть нюанс: нужно предоставить сведения об обоих участниках. Они являются важными сторонами сделки.

Залогом считаются все средства, находящиеся на счете. Возможны и другие условия, удобные для обеих сторон. Однако их нужно фиксировать в отдельном порядке. Устанавливается определенный лимит.

Он предполагает следующие положения:

- Весь остаток на счете является залогом.

- Есть определенный объем средств, которые считаются твердыми. То есть они не могут использоваться до тех пор, пока действует соглашение о залоге.

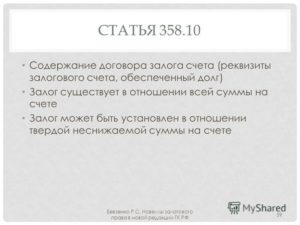

Форма договора залога не установлена законодательно. Она может разрабатываться самим банковским учреждением. Оформление соглашения предполагает присутствие трех сторон: банковского учреждения, обеих сторон договорных отношений (залогодатель, залогодержатель). В статье 358.10 ГК РФ указано, что в договоре о залоге должна обязательно содержаться эта информация:

- Реквизиты счета.

- Перечень обязательств сторон.

- Временные рамки.

- Размер залога.

Залоговый счет может участвовать в разных операциях. Однако обычно их участниками являются кредитор (имеющий право требования) и дебитор (имеющий обязательства). Эти статусы определяются относительно предмета обязательства.

Права участников

Кредитор имеет следующие полномочия:

- Получение сведений о состоянии залогового счета, которые могут являться банковской тайной (основание – пункт 2 статьи 358.12 ГК РФ).

- Наложение ограничений относительно распоряжения средствами. То есть кредитор может воспрепятствовать действиям дебитора по использованию залоговых средств (пункт 4 статьи 358.12 ГК РФ).

- Указания банку относительно списания средств в пользу держателя залога (пункт 1 статьи 358.14 ГК РФ).

К СВЕДЕНИЮ! Залоговые счета в качестве банковской услуги появились относительно недавно. В частности, соответствующие поправки были внесены в ГК РФ в июле 2014 года.

Залоговый счет в рамках банкротства

Залоговый счет может быть задействован тогда, когда банкротство накладывает ограничения на зачет встречных требований.

В нормативных актах есть запрет или ограничение на взаимозачет требований в рамках банкротства (статьи 81 и 142 ФЗ №127 «О несостоятельности» от 26 октября 2002 года).

В некоторых ситуациях также дается право на оспаривание зачета, проведенного до инициирования банкротства (статья 61.6 ФЗ «О несостоятельности»).

Поэтому в отношениях между банком и его клиентами рискованно использовать некоторые инструменты (к примеру, гарантийный депозит). Если клиент инициирует процедуру банкротства, банк не будет иметь возможности зачесть депозит в счет убытков, которые должен оплатить пользователь банковских услуг. В подобном положении удобно использовать именно залоговый счет.

https://www.youtube.com/watch?v=bszj8dfTXKI

Как это происходит? Сумма, являющаяся гарантийным депозитом, зачисляется на залоговый счет. Банк становится залогодержателем. Средства хранятся на счету даже в том случае, если клиент признается банкротом.

При инициировании несостоятельности держатель залога получает не менее 70% от суммы залога.

Если отсутствуют привилегированные кредиторы, залогодержателю достается 90-100% от объема залога (основание – статья 138 ФЗ «О банкротстве»).

Залоговый счет может использоваться и для финансирования процесса банкротства.

Рассмотрим пример. Лицо финансирует деятельность компании-банкрота. В этом случае оно рискует тем, что его средства будут помещены на счет конкурсного производства. В этом случае они могут быть использованы в целях, далеких от изначальных. К примеру, есть риск списания средств в пользу налоговой, риск растраты арбитражным управляющим.

Альтернативный вариант – внесение средств на залоговый счет. В этом случае лицо, которое вносит средства, становится залогодержателем. Оно получает права на контроль над расходными операциями по счету. У лица появляется реальный механизм возврата средств.

Можно ли взыскать с залогового счета долг по налогу?

Существует инструкция ЦБ №153 «Об открытии банковских счетов» от 30 мая 2014 года. Она указывает на то, что залоговый счет является специальным. То есть к нему применяются особые правила.

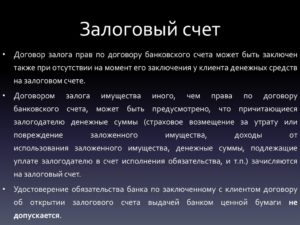

К соглашению об открытии ЗС применяются положения главы 45 ГК РФ. Счет открывается вне зависимости от того, есть ли на дату открытия соглашения о залоге прав по договору банковского счета.

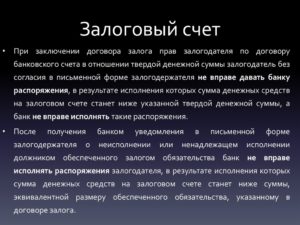

Залогодатель без разрешения на то залогодержателя не имеет права давать распоряжения, касающиеся использования средств. Если такие распоряжения появились, банковские учреждения не могут их удовлетворять.

То есть залогодатель не имеет права на самостоятельное распоряжение средствами, находящимися на ЗС. Они являются предметом залога. Залогодатель-налогоплательщик имеет лишь ограниченные права собственности на средства.

Правила списания средств, указанные в главе 45 ГК РФ, не применяются к деньгам, являющимся предметом залога. Следовательно, меры по взысканию налогов не могут быть обращены на средства, находящиеся на залоговом счете. Связано это с тем, что деньги не принадлежат залогодателю в полной мере.

Арест залогового счета

Возможен ли арест залогового счета? В ФЗ №229 «Об исполнительном производстве» от 2 октября 2007 года указаны следующие положения:

- Взыскание может производиться только по обязательствам, которые обеспечивались залогом.

- Взыскание возможно также в том случае, если есть требования кредиторов, которые должны быть удовлетворены преимущественно перед требованиями держателя налогов.

Последний вариант возможен только в том случае, если имущества дебитора не хватает для удовлетворения первоочередных требований. В обратном случае нужно расплачиваться этим имуществом. То есть арест залогового счета не выполняется в большинстве случаев.

Что такое номинальный счет? Назначение и открытие номинального счета в банке

С 01.07.2014 вступили в силу изменения в Гражданском кодексе, по которым россиянам было разрешено открывать совместные счета с родственниками. О сути, перспективах и условиях обслуживания вы узнаете из данной статьи.

Предпосылки

Первые попытки ввести номинальный счет были предприняты еще в 2007 году. Тогда активно развивался рынок ипотечного кредитования. В других странах 80 % операций с недвижимостью проходят с использованием счетов эскроу. Основная идея их внедрения заключается в уменьшении рисков в сделках с посредниками, в качестве которых выступают агенты по недвижимости.

Изменения в законодательстве появились в 2014 году. Теперь граждане смогут воспользоваться двумя новыми услугами. Открыть номинальный счет и совершать операции со средствами, которые принадлежат бенефициару. Или воспользоваться услугами посредника (эскроу) при совершении сделок.

Номинальный счет – это ячейка в банке, которую открывает третье лицо для совершения сделок со средствами бенефициара. Договор на обслуживание может быть заключен без участия выгодополучателя.

Если номинальный счет в Сбербанке открывается на нескольких бенефициаров, то кредитная организация должна учитывать интересы каждого из них в разрезе специальных статей, если иное не указано в договоре.

https://www.youtube.com/watch?v=1kahvbDu3Sk

В соглашении должна быть прописана процедура получения информации о распоряжении средствами, а также уровень участия лица, открывшего счет, и выгодополучателя.

Договором может быть возложена на банк обязанность контролировать порядок и основания использования средств. Приостановка операций, арест и списание денег по обязательствам владельца счета не допускаются.

В случае с бенефициаром для этого потребуется разрешение суда.

Если номинальный счет в банке открывает коммерческая организация, то он отражается по статье 40702. Тогда, согласно Положению ЦБ № 385-П, учреждение обязано передавать информацию в налоговую.

Если заявку подает физическое лицо, то все движения будут отображаться по статье 40802, которая попадает под действие ФЗ «О страховании вкладов».

Обязанность банка — контролировать расчеты по эскроу — не предусмотрена законодательством, то есть будет регулироваться договором.

Эскроу

Банк открывает специальный счет для учета денежных средств, полученных от владельца (депонента), с целью передачи их бенефициару на основаниях, предусмотренных договором. Вознаграждение эскроу не может взиматься со средств на ячейке, если это не предусмотрено в документе. Такие счета регулируются общими положениями банка.

Зачисление на эскроу иных средств депонента, кроме сумм, указанных в договоре, недопустимо. Стороны могут использовать деньги только при возникновения оговоренных условий.

Но они имеют право требовать распечатку счета и другие сведения, которые составляют банковскую тайну. Счет закрывается по окончании срока действия договора.

Письменные требования одной из сторон в данном случае не имеют силы.

Номинальный счет может открыть поверенный, комиссионер, агент, исполнитель завещания для совершения сделок со средствами бенефициара. В договоре прописывается процедура получения информации об использовании денег.

особенность эскроу в том, что он открывается не для накопления средств, а для выполнения обязательств. Обычно по сделкам с недвижимостью. Схема такова: покупатель квартиры открывает эскроу и кладет на него определенную сумму.

По завершении сделки деньги получает продавец, после того как предоставит документы, подтверждающие переход права собственности.

Предназначения

В Европе номинальный счет применяют для расчетов между контрагентами, участниками рынка морского транспорта, а также при строительстве. Он позволяет быстрее получить банковскую гарантию на выгодных условиях.

Данную услугу также активно используют адвокаты и нотариусы в своей деятельности. Интернет-магазины применяют ее для обеспечения оплаты товара покупателем. Любая сделка, которая предполагает наличие некоторых условий, может осуществляться с такими счетами.

Особенно если есть необходимость в дополнительном контроле.

Альтернативный способ

Новые счета можно использовать и в личных целях. Например, если у клиента находится на содержании брат, который живет в другом городе, можно открыть ячейку в банке и контролировать расходы средств.

Документы должны быть оформлены на имя родственника, но выгодополучатель – лицо, которое его финансирует. Доступ к банковским справкам есть только у бенефициара. В договоре можно прописать другие ограничения.

Например, указать, что деньги должны использоваться только для оплаты коммунальных услуг, а снятие наличных со счета — запретить.

Проблемы внедрения

В мировой практике широко применяются совместные счета, но у россиян возникает масса вопросов о предназначении данной сделки. На сегодняшний день реальными аналогами эскроу являются аккредитив и банковская ячейка. Но и эти услуги кредитные организации предлагают не всегда.

У специалистов также возникает масса вопросов. Например, кто станет кредитором агента, если у банка отзовут лицензию? Скорее всего, его придется определять страховщику или действовать через суд. Но для этого процедуры выплаты компенсации должны быть четко формализованы на законодательном уровне.

https://www.youtube.com/watch?v=NNatdeTqgr0

Банки в Казахстане и Кыргызстане уже давно предлагают услугу посредничества своим клиентам. Открытие номинального счета и его обслуживание стоит недешево.

В зависимости от учреждения и целей, стоимость может колебаться от 1 до 10 тыс. рублей. За открытие аккредитива в Казахстане придется заплатить в три раза больше.

Российские банки долго не спешили предлагать эскроу клиентам, так как введенный закон не был подкреплен инструкциями ЦБ.

Страховое возмещение

Все банковские вклады россиян охраняются государством. Застрахована даже зарплата, которая перечисляется на счет. При банкротстве банка владельцы пластика должны получить возмещение в течение14 дней после того, как у кредитной организации отзовут лицензию.

В расчет возмещения включаются все причитающиеся проценты по вкладу. Но максимальная сумма на одного человека ограничена 1,4 млн руб.

(с 2015 года), то есть если у клиента открыто несколько вкладов в одном банке, например, в разных филиалах, при наступлении страхового случая в расчет будет браться общая сумма денежных средств на всех счетах.

Возмещение по валютным депозитам выплачивается в рублях по курсу ЦБ. Так выглядит стандартная процедура.

По совместным счетам есть вопросы. Если бенефициаров несколько, доля каждого должна была четко определена. От этой величины зависит размер возмещения, которое получит вкладчик. Законодательство предусматривает выделять владельцев только при аресте денег и расторжении договора. Инструкция относительно действий при ликвидации организации появилась недавно.

Если, например, номинальный счет в банке открыли несколько бенефициаров на сумму более 14 млн руб., то объем страхового возмещения будет рассчитываться исходя из общего баланса, а не отдельно по каждому выгодополучателю. В этом есть логика. Если ячейка совместная, то и сумма возмещения должна быть распределена на всех участников.

С 2015 года подписать договор номинального счета можно только с учреждениями, в которых 50 % капитала принадлежит государству. При внедрении услуги банки столкнулись с рядом проблем: отсутствием нужного программного обеспечения и внутренних инструкций, регламентирующих процедуру обслуживания. Поэтому выбор организаций ограничен.

Номинальный счет опекуна

Раньше все полагающиеся подопечному суммы зачислялись на его ячейку в банке. Опекун мог ежемесячно снимать без разрешения госоргана сумму, не превышающую прожиточного минимума. По новым нормам, все причитающиеся несовершеннолетнему человеку выплаты поступают на номинальный счет, открытый на третье лицо. Опекун может использовать эти средства в полном объеме без получения разрешения.

Номинальный счет – это банковская ячейка, на которую зачисляются пенсии, алименты, пособия и иные суммы, выплачиваемые на содержание подопечного. Исключения составляют заработные платы и стипендии учащимся. Номинальный счет опекуна открывается по предъявлению документа из органа опеки.

Для заключения соглашения нужно предоставить данные бенефициара: ФИО, дату и место рождения, заверенные ксерокопии документа, удостоверяющего личность подопечного, адрес местожительства.

Договор номинального счета может предусматривать возможность перечисления остатка средств на банковскую ячейку, открытую в другом учреждении, или выдачу их наличными при условии закрытия текущей опекуном. Средства могут быть взысканы для оплаты обязательств подопечного только по решению суда.

Залоговый счет

Поправками в ГК был создан еще один тип банковских ячеек. Денежные суммы, полученные кредитором от должника, могут зачисляться на специальный залоговый счет. Такая возможность появляется после передачи копии договора.

По требованию залогодержателя банк должен предоставлять сведения об остатке средств, совершенных операциях, запретах и ограничениях. Все взыскания списываются, в соответствии со ст. 349 ГК РФ, с залогового счета должника. На такую банковскую ячейку не распространяются Правила о реализации имущества (ст.

350-350.2 ГК РФ), а также Правила взимания денежных средств (гл. 45 ГК РФ).

Вывод

После внесения поправок в ГК на ранке банковских услуг появись новые виды счетов: номинальный и эскроу. Такие ячейки могут открывать третьи лица, но права на денежные средства принадлежат бенефициару.

Что такое номинальный счет опекуна? Это банковская ячейка, на которую зачисляются средства на содержание подопечных. В мировой практике эскроу открывают при покупке недвижимости, чтобы гарантировать оплату сделки. Россияне пока с опаской относятся к новой услуге.

Да и количество учреждений, в которых можно открыть совместную ячейку, ограничено.

Перевод денег с задаткового счета на залоговый счет в банкротстве

Применяется ли пункт 68 к отношениям по залоговому счету? Во-первых, как было сказано выше, обращение взыскания на средства, находящиеся на залоговом счете, регулируется специальной нормой, тогда как в пункте 68 идет речь об общем порядке обращения взыскания на предмет залога. Во-вторых, невозможно продать права по договору банковского счета, которые в то же время должны сохранить обременение в пользу залогодержателя, как того требует пункт 68. В-третьих, в пункте 68 перечень возможных незалоговых кредиторов не ограничивается, тогда как в статье 72.1 речь идет только о тех кредиторах, которые удовлетворяются преимущественно перед залогодержателем. Наконец, по смыслу разъяснения ВС РФ защита незалоговых кредиторов должна осуществляться за счет суммы превышения стоимости предмета залога над суммой обеспеченного долга (за счет т.н.

Отдельный счет для задатков в соответствии с ппвас №37 от 06 июня 2014 г

ГК РФ устанавливает некоторые положения договора, которые обязательно прописываются:

- реквизиты открываемого счета;

- описание обязательств;

- временные рамки исполнения указанных обязательств и их размер.

Важно! Средства в залоге не могут быть списаны в пользу налогов и других подобных платежей. Права залогодержателя Физическое или юридическое лицо, выступающее как кредитор по отношению к какому-нибудь обязательству, которое обеспечено залогом, обладает определенными правами:

- требовать от финансовой организации доступа к сведениям, определяемым как банковская тайна;

- соглашаться с тем, что договор залогового счета будет изменен в части условий. Это в полной мере относится и к действиям, способным повлечь закрытие договора;

- ограничивать владельца счета в его правах на денежные средства.

Объявление

Внимание В пункте 32 Постановления Пленума Высшего Арбитражного Суда Российской Федерации от 30.06.

2011 N 51 «О рассмотрении дел о банкротстве индивидуальных предпринимателей» предусмотрено, что в случае, когда торги по реализации имущества должника производит не специализированная организация, а конкурсный управляющий, им может быть открыт специальный счет для целей получения задатка в рамках проведения торгов. В таком случае задаток может перечисляться на указанный счет.

Важно Суды обоснованно указали, что, если организатором торгов по продаже имущества должника являлся сам конкурсный управляющий, для целей перечисления суммы задатка он мог открыть специальный счет. Доказательства, свидетельствующие о невозможности открытия такого счета, отсутствуют.

Статья 133. счета должника в ходе конкурсного производства

Со специального ипотечного счета осуществляются выплаты кредиторам — владельцам облигаций с соответствующим ипотечным покрытием, а также оплата текущих обязательств, связанных с реализацией ипотечного покрытия. (п. 4 введен Федеральным законом от 29.12.2004 N 192-ФЗ) 5.

Положения настоящей статьи не распространяются на специальные счета в целях формирования фонда капитального ремонта общего имущества в многоквартирном доме, в частности при наличии непогашенной задолженности по займу и (или) кредиту, полученным на проведение капитального ремонта общего имущества в многоквартирном доме, до полного исполнения перед кредитором обязательств по займу и (или) кредиту, полученным на проведение капитального ремонта общего имущества в этом многоквартирном доме.

(п.

Специальный банковский счет должника

Кроме того, рассматривая заявления о применении обеспечительных мер, суд оценивает, насколько истребуемая заявителем конкретная обеспечительная мера связана с предметом заявленного требования, соразмерна ему и каким образом она обеспечит фактическую реализацию целей обеспечительных мер, обусловленных основаниями, предусмотренными частью 2 статьи 90 Кодекса. В пункте 13 постановления Пленума Высшего Арбитражного Суда Российской Федерации от 09.12.2002 N 11 «О некоторых вопросах, связанных с введением в действие Арбитражного процессуального кодекса Российской Федерации», разъяснено, что арбитражные суды не должны принимать обеспечительные меры, если заявитель не обосновал причины обращения с заявлением об обеспечении требования конкретными обстоятельствами, подтверждающими необходимость принятия обеспечительных мер, и не представил доказательства, подтверждающие его доводы.

Что представляет собой залоговый счет

В подобном положении удобно использовать именно залоговый счет. Как это происходит? Сумма, являющаяся гарантийным депозитом, зачисляется на залоговый счет.

Банк становится залогодержателем. Средства хранятся на счету даже в том случае, если клиент признается банкротом.

При инициировании несостоятельности держатель залога получает не менее 70% от суммы залога. Если отсутствуют привилегированные кредиторы, залогодержателю достается 90-100% от объема залога (основание – статья 138 ФЗ «О банкротстве»).

Залоговый счет может использоваться и для финансирования процесса банкротства. Рассмотрим пример.

Что собой представляет специальный банковский счет должника

Таким образом, требования незалоговых кредиторов могут быть удовлетворены за счет денежных средств на залоговом счете, но сегодня это возможно только в банкротстве залогодателя и только в специальном порядке, установленном в ст. 138 закона о банкротстве.

Попробуем для лучшего понимания статьи 72.1 обратиться к пункту 68 Постановления Пленума Верховного Суда РФ от 17.11.2015 N 50 «О применении судами законодательства при рассмотрении некоторых вопросов, возникающих в ходе исполнительного производства».

В этом пункте Верховный Суд РФ разъяснил, как разрешать конфликт между залогодержателем и незалоговыми кредиторами, претендующими на получение удовлетворения из стоимости предмета залога.

По сути речь идет о похожем конфликте, который мы рассматривали до настоящего момента, только применительно к любому предмету залога.

Что такое залоговый счет в банке

Не понятно только, зачем вообще в статье 72.1 упоминаются некие кредиторы, которые имеют преимущество перед залогодержателем, если закон не содержит перечня этих кредиторов. Можно возразить, что закон об исполнительном производстве таким способом изящно ссылается на закон о банкротстве и больше ничего не подразумевает.

Вместе с тем, в статье 138 закона о банкротстве содержится исчерпывающее регулирование того, как следует обращать взыскание на средства залогового счета в банкротстве – там есть и перечень кредиторов, требования которых должны удовлетворяться преимущественно перед требованиями залогодержателя, и предельный размер такого удовлетворения (15% / 20%).

Более того, статья 138 содержится в специальном законе, призванном регулировать отношения банкротства.

An error occurred

страницы

- Что собой представляет залоговый счет

- Как открыть залоговый счет

- Права участников

- Залоговый счет в рамках банкротства

- Можно ли взыскать с залогового счета долг по налогу?

Организация может открывать в банке различные счета, в том числе специальные. Одним из таких является залоговый. Что собой представляет залоговый счет Залоговый счет представляет собой счет, на котором размещены средства.

https://www.youtube.com/watch?v=6o556PmSNcM

Они являются предметом залога. Определение ЗС дано в статье 358.9 ГК РФ. Рассмотрим суть счета на примере. Два участника заключают между собой сделку, предметом которой является недвижимость.

Одна из сторон продает производственное помещение другой. Залоговый счет позволяет обеспечить финансовую безопасность.

Сначала оформляется договор о продаже недвижимости.

Затем участники отправляются в банк.

Все деньги на залоговом счете

Постановление Федерального арбитражного суда Северо-Кавказского округа от 28 мая 2013 г.

N Ф08-2222/13 по делу N А32-4724/2010 (ключевые темы: задаток — обеспечительные меры — расчетный счет — специальные счета — счета должника) Постановление Федерального арбитражного суда Северо-Кавказского округа от 28 мая 2013 г.

N Ф08-2222/13 по делу N А32-4724/2010 Резолютивная часть постановления объявлена 23 мая 2013 г. Постановление в полном объеме изготовлено 28 мая 2013 г. Федеральный арбитражный суд Северо-Кавказского округа в составе председательствующего Калашниковой М.Г., судей Денека И.М. и Илюшникова С.М.

, при участии в судебном заседании от конкурсного управляющего должника — закрытого акционерного общества «КубаньГлавТорг» (ИНН 2310109820, ОГРН 1052305774322) Дмитриной Т.В. — Клоковой М.А. (доверенность от 24.12.2012), от открытого акционерного общества «Сбербанк России» — Николаенко М.А.

— КПФМ

Залоговые Номинальные Счета эскроу

В 2014 году в Гражданском кодексе появились новые разновидности банковских счетов, которые предприятия уже могут использовать в своей хозяйственной деятельности. Речь пойдёт о залоговых счетах, эскроу счетах и номинальных счетах.

Залоговые счета

Они появились в гражданском праве с 1 июля 2014 года. С использованием этого вида счёта (ст. 358.9 – 358.14 ГК РФ) залогодатель может предоставить в залог безналичные денежные средства.

Этот юридический инструмент гарантирует залогодержателю получение преимуществ по отношению к другим кредиторам должника.

Залоговые счета являются новым и весьма удобным средством для обеспечения обязательств.

Залоговый счёт открывается как специальный банковский счёт. Для его открытия предприятие представляет в банк такой же пакет документов, как и для открытия обычного расчётного счета. Об этом говориться в Инструкции Банка России №153-И от 30 мая 2014 года.

Здесь правда есть один нюанс – при открытии счёта в банк необходимо представить информацию о залогодержателе. Для предпринимателей — это не всегда удобно. Ведь при открытии такого счёта предприятие может и не располагать этой информацией, а счёт открывать на будущее, как эффективный залоговый инструмент.

Но самое главное — Гражданский кодекс ничего подобного не требует от лица, желающего открыть такой счёт. Получается, что Центральный банк России, усиленно внедряя правило для банков «Знай своего клиента» и контролируя соблюдение «антиотмывочного» законодательства, несколько превысил свои полномочия по толкованию ГК РФ.

Его меры неоправданно сузили порядок в открытии и пользовании счетов данного вида. Остаётся только надеяться, что правоприменительная практика всё расставит по своим местам, ведь приоритет Гражданского кодекса перед инструкцией ЦБ очевиден.

Хотя, по началу, банки в первую очередь будут обращать внимание на правила, устанавливаемые их регулятором в лице Центробанка.

Право залога возникнет у залогодержателя с того момента, как должник проинформирует банк о возникновении у кредитора прав залога и предоставит необходимые документы (договор залога) в банк.

Залогодатель сможет свободно использовать средства на этом счёте, как и при использовании обычных расчётных счетов. Но лишь до того момента, пока залогодержатель не посчитает свои права нарушенными, и не отправит соответствующее уведомление о факте нарушения обязательства в банк.

После этого банк сможет исполнять поручения владельца счёта, но при этом необходимо отслеживать, чтобы остаток средств на счёте не стал ниже размера обеспечиваемого обязательства. Интересно, что данная норма (ст.358.

12 ГК) диспозитивна, то есть может в соответствующих пределах меняться по соглашению сторон договора. И возможен предельно жёсткий вариант – расходные операции по этому счёту вообще не могут осуществляться без одобрения залогодержателем.

В определенных случаях этот вариант будет предпочтительнее для залогодержателя, как надёжная гарантия по обеспечению его прав.

https://www.youtube.com/watch?v=PV-tVHInUpw

Залогодержатель защищён еще и тем, что, согласно закону, банк, в случае нарушения договора о залоговом счёте и необоснованном списании средств с него, несёт солидарную ответственность с должником в пределах необоснованно списанной суммы.

Но самое главное преимущество при использовании этого инструмента по сравнению с иными средствами обеспечения исполнения обязательств – это возможность для кредитора обращения взыскания на имущество должника (а в данном случае это денежные средства) без проведения торгов, в упрощенном порядке. Денежные средства будут просто перечислены на счёт залогодержателя.

Счёт эскроу

Федеральным законом № 379-ФЗ, который начал действовать в 2014 году, были введены два новых договора – договор номинального счёта и счёта эскроу.

По договору счёта эскроу банк открывает специальный счёт для размещения денежных средств, полученных им от владельца счёта (его еще называют депонентом) в целях их передачи другому лицу (бенефициару) при возникновении оснований, предусмотренных договором между банком, депонентом и бенефициаром.

Такие виды счетов давно известны англо-саксонскому праву (англ. Escrow Account). Например, в США их активно используют в торговых операциях, в основном в сфере торговли недвижимостью.

В такой сделке присутствуют три лица: покупатель, продавец и эскроу-агент — банк. Покупатель передаёт банку деньги для размещения на указанном счёте временно, до тех пор, пока продавец выполнит свои обязательства. Например, передаст недвижимость покупателю и копии документов по совершенной сделке в банк. Банк после этого позволит распоряжаться продавцу данными денежными средствами.

Отметим, что, если иное не предусмотрено договором, зачисление на счёт эскроу иных денежных средств, помимо депонируемой суммы, указанной в договоре, не допускается.

Право требовать от банка предоставления сведений, составляющих банковскую тайну, имеют как покупатель (депонент), так и продавец (бенефициар).

Эти счета могут использоваться наравне с другими популярными инструментами расчётов в гражданском обороте – инкассо, аккредитивами, векселями или расчётами с использованием банковских ячеек, и свести к минимуму риски сторон при коммерческой сделке.

Номинальный счёт

Номинальный счёт, согласно Гражданскому кодексу, может открываться владельцу счёта для совершения операций с денежными средствами, права на которые принадлежат другому лицу — бенефициару. В данном случае владельцем счёта может быть доверительный управляющий, нотариус, поверенный, агент.

Для того, чтобы открыть такой счёт владельцу счёта придётся раскрыть бенефициара – это является существенным условием договора номинального счёта.

При открытии данного вида счёта возможно присутствие в банке, как владельца счёта, так и владельца совместно с бенефициаром.

Договором номинального счёта может быть возложена обязанность на банк по соблюдению целевого расходования средств владельцем счёта исключительно в интересах бенефициара.

На одном номинальном счёте могут находиться денежные средства, принадлежащие нескольким бенефициарам. Естественно, в зависимости от условий договора, банк или владелец счёта обязаны обеспечить раздельный учёт средств, принадлежащих разным лицам.

Основное экономическое преимущество при использовании номинальных счетов – это возможность отграничить денежные средства агента или иных посредников от средств бенефициара, что позволяет защитить денежные средства бенефициара от рисков некредитоспособности или недобросовестности такого посредника.

Также этот инструмент позволяет заменить схему с банковской ячейкой при сделках с недвижимостью и ввести новый, удобный и надёжный механизм расчётов.

Любое использование материалов только при наличии гиперссылки на kpfm.ru

Залоговый счет в банке — это..

Дата размещения статьи: 30.08.2021

Список литературы

О внесении изменений в часть первую Гражданского кодекса Российской Федерации и признании утратившими силу отдельных законодательных актов (положений законодательных актов) Российской Федерации: Федеральный закон от 21 декабря 2013 г. N 367-ФЗ // СЗ РФ. 2013. N 51. Ст. 6687.

Об исполнительном производстве: Федеральный закон от 2 октября 2007 г. N 229-ФЗ // СЗ РФ. 2007. N 41. Ст. 4849.

Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов: Инструкция Банка России от 30 мая 2014 г. N 153-И // Вестн. Банка России. 2014.

N 60.

References

O vnesenii izmenenij v chast’ pervuyu Grazhdanskogo kodeksa Rossijskoj Federacii i priznanii utrativshimi silu otdel’nyx zakonodatel’nyx aktov (polozhenij zakonodatel’nyx aktov) Rossijskoj Federacii: Federal’nyj zakon ot 21 dekabrya 2013 g. N 367-FZ // SZ RF. 2013. N 51. St. 6687.

Ob ispolnitel’nom proizvodstve: Federal’nyj zakon ot 2 oktyabrya 2007 g. N 229-FZ // SZ RF. 2007. N 41. St. 4849.

Ob otkrytii i zakrytii bankovskix schetov, schetov po ladam (depozitam), depozitnyx schetov: Instrukciya Banka Rossii ot 30 maya 2014 g. N 153-I // Vestn. Banka Rossii. 2014.

N 60.

Залоговый счет в банке

Компании вправе открыть в банке различные виды счета, включая и специальные счета. Одним из таких счетов является залоговый счет в банке. В статье рассмотрим, что собой представляет данный счет, а также рассмотрим порядок его открытия.