В них предусмотрено, что «плательщиками» налоговых платежей, страховых взносов и иных платежей являются не те лица, которые осуществляют платеж, а те лица, чья обязанность по уплате налоговых платежей, страховых взносов и иных платежей в бюджет исполняется. В частности, в платежных документах указываются следующие реквизиты:

- ИНН плательщика, то есть лица, чья обязанность по уплате налогов исполняется;

- КПП плательщика;

- «Плательщик». Здесь указывается информация о лице, которое вносит деньги в счет уплаты налога (для юрлиц – это наименование организации, для физлиц – ФИО);

- «Назначение платежа». Указывается ИНН и КПП (для физлиц только ИНН) лица, осуществляющего платеж, и наименование (ФИО) плательщика, чья обязанность исполняется. Для выделения информации о плательщике используется знак «//»;

- «Статус плательщика».

- Оплата за другое юридическое лицо: как оформить, образец

- Уплата налога за третье лицо в 2021 году. как заполнить платежное поручение

- Онлайн журнал для бухгалтера

- В чем тонкости уплаты налогов за третьих лиц

- Налоговые платежи разрешено уплачивать иными лицами

- Как оплатить налог за другое юридическое лицо образец

- Оплата за третье лицо — проводки

- Как законодательство влияет на нюансы бухгалтерского учета оплаты за третье лицо?

- Перевод денег кредитору по просьбе поставщика: пример проводок у плательщика и должника

- Какие документы обоснуют проводки по оплате долга третьего лица?

- Налоговые платежи за третье лицо: проводки у должника

- Проводки у плательщика при погашении чужих налоговых долгов

- Итоги

- Оплата налога за третье лицо 2021. Проводки

- Можно ли уплачивать налог за третьих лиц?

- Кто именно может уплачивать налог

- Какие именно налоги могут уплачиваться третьими лицами

- Порядок уплаты налогов третьим лицом

- Составление платежного поручения

- Бухучет платежей

- Налоговый учет

- Что дает возможность оплаты налога представителями

- Оплата налога третьим лицом — Адвокат

- Уплата за третьих лиц стала возможной

- Уплата налогов третьими лицами

- Как оплатить налог за третье лицо

- Платеж за третьих лиц в 2021 году

- Уплата налога третьим лицом

- Уплата налога третьим лицом проводки

- Уплата транспортного налога третьим лицом

- Оплата налога третьим лицом

- Возврат денег оплаченных по налогам за третьих лиц

- Появилась возможность уплаты налогов за третьих лиц

- Оплата третьим лицам. стоит ли бухгалтеру идти на такой шаг?

- Чем рискует продавец, получая деньги не от покупателя, а от третьего лица

- Уплата налогов третьим лицом: практические вопросы

Оплата за другое юридическое лицо: как оформить, образец

При исполнении обязанности по уплате платежей за физических лиц в реквизите «КПП» плательщика указывается ноль («0»); «Плательщик» — наименование кредитной организации (филиала кредитной организации), осуществляющей перевод денежных средств на счет получателя средств, и информацию о физическом лице, исполняющем обязанность плательщика по уплате платежей в бюджетную систему Российской Федерации: фамилия, имя, отчество (при его наличии). Для выделения информации о плательщике — физическом лице используется знак «//»; «Назначение платежа» — ИНН физического лица, осуществляющего платеж. Данная информация указывается первой в реквизите «Назначение платежа» распоряжения о переводе денежных средств.

Уплата налога за третье лицо в 2021 году. как заполнить платежное поручение

Внимание Важно также знать, что за третьих лиц можно не только оплачивать налоги в срок, но и погашать их долги по налоговым обязательствам. Однако, после того, как платежи совершены, лицо, осуществившее их, уже не вправе потребовать возврата внесенной суммы. Уплата налогов за третьих лиц регламентируется ФЗ № 401 от 30.11.2021.

Он внес ряд поправок в Налоговый кодекс РФ. Согласно данному Федеральному Закону, за третьих (иных) лиц становится возможным заплатить на только налоги, но и госпошлины. У погашении налоговых обязательств третьими лицами за плательщика налога есть множество нюансов.

Возможно ли это Оплата налога за третье лицо не идет вразрез с налоговым законодательством России в 2021 году.

Однако, это действие может быть затруднено из-за присутствия такого понятия, как «самостоятельное исполнение плательщиком обязательств по уплате налога».

Онлайн журнал для бухгалтера

Однако в связи с вступлением в силу Федерального закона от 30.11.2021 № 401-ФЗ ситуация изменилась. Этим законом в статью 45 НК РФ внесены поправки, благодаря которым уплачивать налоги, сборы и страховые взносы за организации, индивидуальных предпринимателей или физических лиц смогут третьи лица. Однако поправки будут вводиться в действие поэтапно, а именно:

- с 30 ноября 2021 года одни лица вправе платить за других налоги и сборы;

- с 1 января 2021 года третьи лица вправе перечислять за других страховые взносы.

Уплата налогов и сборов третьими лицами с 30 ноября 2021 года Федеральный закон от 30.11.2021 № 401-ФЗ был официально опубликован на портале правовой информации 30 декабря 2021 года.

С этой даты третьи лица получили возможность уплаты налогов и сборов за других. Это предусмотрено пунктом 1 статьи 13 данного закона.

В чем тонкости уплаты налогов за третьих лиц

Однако, договор или другое документальное подтверждение между двумя лицами в данной ситуации должны быть составлены. Вид договора может быть одним из следующих:

- Если третье лицо — это дебитор налогоплательщика, то заключают договор поручения, либо соглашение о перечислении налога за налогоплательщика. Одним из вариантов может также быть написание письма дебитору с просьбой погасить налог в счет погашения задолженности;

- Если никаких договорных отношений между двумя лицами нет, то заключают договор займа на сумму налога. Договор может быть как беспроцентным, так и процентным;

- Если третьим лицом является учредитель, то заключить можно следующие виды договора: займа, дарения или беспроцентного целевого финансирования.

Налоговые последствия при оплате налога третьим лицом Важно уделить особое внимание документальному оформления уплаты налога третьим лицом.

Налоговые платежи разрешено уплачивать иными лицами

Важно Вероятна и такая ситуация, когда компания обязана срочно погасить долг по налогу (к примеру компания планирует участвовать в тендере), но достаточных средств на счете нет. Законом не запрещено уплатить этот долг учредителю или контрагенту.

Важно! Нельзя зачесть излишне уплаченный (взысканный) налогоплательщиком налог (пени или штраф) в счет погашения недоимки или предстоящего платежа по налогу (пени или штрафу) третьего лица.

Как уплатить налог за третье лицо Для того, чтобы уплатить налог за третье лицо соблюдаться должны следующие правила:

- Уплатить налог за налогоплательщика может любое иное лицо.

Каких либо ограничений по тому, кем должно являться третье лицо в данной ситуации нет. В качестве такого плательщика может выступать как юридическое, так и физическое лицо.

Здесь указывается статус того лица, чья обязанность по уплате налоговых платежей, страховых взносов и иных платежей в бюджет исполняется.

Для юрлица статус «01», для ИП – «09», нотариуса, занимающийся частной практикой – «10», адвоката, учредившего адвокатский кабинет – «11», главы крестьянского (фермерского) хозяйства – «12», физлица – «13», ИП производящего выплаты физлицам – «14».

Кредитные и почтовые организации, в свою очередь, в случае принятия платежа в бюджет от «иных лиц», должны указывать соответствующие реквизиты. Напомним, что со следующего года у налогоплательщиков появилось право платить налоги не только самостоятельно, но и с помощью других лиц (подп. «а» п. 6 ст. 1 Федерального закона от 30 ноября 2021 г.

- оплата за своего поставщика: Дт 60 — Кт 51;

- оплата за лицо, у которого брался займ: Дт 66 (67) — Кт 51;

- оплата за «дружественную» компанию, которая не является контрагентом (например, обе организации принадлежат одному лицу): Дт 76 — Кт 51.

Налоговые платежи Заплатить за другое лицо можно не только по обязательствам, которые возникли у него по договору с контрагентами. С недавних пор таким же образом можно перечислять налоговые и иные обязательные платежи.

Раньше налоговая служба считала такой вариант неприемлемым — налогоплательщик был обязан уплачивать свои налоги самостоятельно.

ИП рассчиталась с третьими лицами.

- Как говорит 401 ФЗ, предприниматель, желающий учесть платеж со стороны третьих лиц, обязан первоначально в полном объеме возместить величину выплаты.

Изменения и ограничения В число платежей, которые сейчас можно выплачивать в счет других лиц, вошли:

- акцизы;

- государственные пошлины;

- налог на прибыль;

- НДС;

- транспортный налог;

- УСН;

- ЕСХН и пр.

Какие страховые взносы вошли в компетенцию нового Федерального Закона:

- на пенсионное страхование;

- на случаи временной потери трудоспособности и связанные с материнством;

- на медстрахование.

Однако, взносы «на травматизм» все также остаются в настоящий момент под контролем ФСС. Помимо ограничения, касающегося невозможности возврата суммы, уплаченной третьим лицом, был введен и еще один запрет.

Исключение делалось лишь в очень редких случаях, например, налоги за реорганизованное лицо мог заплатить его правопреемник.

Однако в конце 2021 года в Налоговый кодекс были внесены поправки, которые отменяют это правило. Так что оплата налога за другое юридическое лицо в 2021 году — дело вполне банальное. Таким образом, можно уплачивать налоговые платежи, страховые взносы, госпошлину, причем как текущие начисления, так и задолженность за прошлые периоды.

Кто за кого может платить налоги? Закон сегодня не устанавливает каких-либо ограничений по поводу того, кто и при каких условиях может произвести уплату налога за другое лицо. Налоги компании может оплатить любая другая организация, предприниматель или просто физическое лицо.

Новые правила дают возможность избежать санкций за несвоевременную уплату обязательных платежей.

Как оплатить налог за другое юридическое лицо образец

В соответствии с существующим порядком, плательщик налоговых сборов самостоятельно исполняет свои обязанности по уплате налогов. Однако сейчас заплатить налог реально и за третьих лиц.

В действительности довольно часто бывают ситуации, когда компания не способна уплатить налоги в определенный срок по различным причинам. Выходов из этой проблемы есть несколько.

Компания может подождать, когда у нее появятся свободные финансовые средства, и после этого уплатить налоги уже с учетом штрафных санкций за просрочку и набежавших пени. А может и не ждать, а налог за нее выплатит, к примеру, материнская организация.

Во втором случае производится уплата налогов за третьих лиц. При этом нет разницы, каким способом оплачиваются налоговые платежи: наличными или онлайн-оплатой. Аналогичным способом, любое физлицо может произвести оплату налога за кого-то.

☎ Телефон +7 (925) 529-51-13 ⌚ Часы работыежедневно, круглосуточно ✉ АдресМосковская обл., Ногинский р-н, Электросталь г., ул.

Советская, 8/1☎ Телефон +7 (496) 574-40-55+7 (496) 574-62-32+7 (495) 580-59-50+7 (496) 574-20-48+7 (496) 574-61-59 ⌚ Часы работыпн-чт 09:00-18:00; пт 09:00-16:45 Все | только с сайтами На основании закона Российской Федерации №118-ФЗ «О судебных…

Все листы в обеих книгах должны быть пронумерованы, прошнурованы, заверены подписью руководителя организации, а также скреплены сургучной печатью или опломбированы. Такой порядок установлен в пункте 41 Правил, утвержденных постановлением Правительства РФ от 16 апреля 2003 г. № 225. Ответственность за отсутствие учета За…

Размер премий и поощрений будет посчитан правильно, если он обеспечит соответствующий рост выручки и прибыли предприятия. Анализ выявляет также конкретные факторы, положительно и отрицательно влияющие на трудоёмкость. Например, перебои с поставками запасных частей, сырья и материалов, частые поломки техники,…

Формат договора в жесткой форме не определяется, но при этом имеются некоторые разделы, присутствовать которые должны будут в обязательном порядке. Все тонкости данного типа освещаются в ст.№550. Соответственно, права собственности в обязательном порядке должны быть соответствующим образом зарегистрированы. Процесс…

Оплата за третье лицо — проводки

Оплата за третье лицо — проводки — разобраться с нюансами бухучета этой хозяйственной операции важно, как самому плательщику чужого долга, так и должнику, и кредитору.

В каких случаях законодательство запрещает оплачивать чужие долги, а когда для этого нет препятствий? Какие счета учета в этом участвуют? Какими документами обосновать записи в бухгалтерском учете? Ответы вы найдете в нашем материале.

Как законодательство влияет на нюансы бухгалтерского учета оплаты за третье лицо?

Перевод денег кредитору по просьбе поставщика: пример проводок у плательщика и должника

https://www.youtube.com/watch?v=ZKm5HjnFZdo

Какие документы обоснуют проводки по оплате долга третьего лица?

Налоговые платежи за третье лицо: проводки у должника

Проводки у плательщика при погашении чужих налоговых долгов

Итоги

Как законодательство влияет на нюансы бухгалтерского учета оплаты за третье лицо?

На порядок производимых бухгалтерских проводок при оплате за третьих лиц могут оказать влияние нормы законодательства.

Закон не запрещает компании или ИП погашать обязательства третьих лиц. Тонкости этой процедуры описаны в ст. 313 ГК РФ.

Но есть ограничение для такой операции — наличие в законе или договоре между сторонами оговорки об обязательном исполнении обязательств лично участниками сделки.

Если такое условие есть, дополнительные проводки в учете контрагентов не понадобятся — все перечисления в рамках договора будут происходить без участия третьих лиц.

Хотя финансово поддержать должника третьему лицу никто не запрещает. Деньги на уплату долга это лицо может перечислить, например, в рамках договора займа. В таком случае расчеты между должником и третьим лицом будут производиться в рамках договора займа с применением присущих этому виду договора бухгалтерских проводок.

Какие проводки применяются при отражении в учете займов, узнайте из этого материала.

Какие производятся проводки при оплате за 3-е лицо, расскажем далее.

Перевод денег кредитору по просьбе поставщика: пример проводок у плательщика и должника

Какими отразить проводками оплату за третье лицо? Погашение долга за третье лицо затрагивает в учете плательщика, должника и кредитора в большинстве случаев:

- счета расчетов (60,62, 76 и т. д.)

- счета учета расходов (44, 26, 91 и др.);

- платежные счета (50, 51, 55).

Разберемся с проводками при оплате третьему лицу по просьбе поставщика на примере.

ООО «Пантера» реализовало партию товара стоимостью 350 000 руб. (себестоимость товара — 286 000 руб.) в адрес ПАО «Ягуар». При этом ООО «Пантера» задолжало ИП Завгородний П. Н.

за аренду производственных помещений такую же сумму.

ООО «Пантера» обратилось к руководству ПАО «Ягуар» с просьбой перечислить задолженность за поставленный товар напрямую на расчетный счет его арендодателя в счет погашения задолженности по арендной плате.

Как ООО «Пантера» отразит эту операцию в своем учете, показано на рисунке ниже (для упрощения примера считаем, что НДС в расчетах не участвует):

Такие проводки применяются при оплате за поставщика третьему лицу в учете самого поставщика. Какие при этом требуется сделать проводки у плательщика при оплате за третье лицо, смотрите ниже:

В учете кредитора проводки будут еще проще. На основании уведомления должника и выписки из банка о полученной от третьего лица сумме он закроет задолженность должника. Никакие дополнительные проводки не потребуются.

Какое документальное обоснование подобных операций потребуется, узнайте далее.

Какими проводками отражаются операции по договору передачи дебиторской задолженности (цессии), узнайте из этой статьи.

Какие документы обоснуют проводки по оплате долга третьего лица?

Оплата долга за третье лицо, как и любая хозяйственная операция, подлежит отражению в учете у всех сторон, задействованных в процедуре погашения долга. Чтобы сделанные в учете записи были обоснованы, нужны подтверждающие документы.

Необходимо отметить, что возможность уплаты долга третьим лицом может быть изначально предусмотрена договором. Однако только этого недостаточно для обоснованного отражения операции в учете.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

В целом можно назвать несколько документов-оснований в такой ситуации:

- Письмо от должника к плательщику с просьбой погасить задолженность перед кредитором по указанным реквизитам.

- Договор — поручение на оплату.

Этот документ желательно оформить для подтверждения операции погашения долга. Обычно его требуют налоговые инспекторы при проверках. Хотя в законодательстве отсутствует требование об обязательном оформлении такого договора при оплате задолженности третьего лица.

- Копия платежного поручения, подтверждающая произведенный платеж.

Копия платежки с отметкой банка об исполнении платежа будет служить доказательством погашения долга и подтверждать не только дату и сумму платежа, но и фактического плательщика и получателя денег.

https://www.youtube.com/watch?v=mQZDKZAW0OI

В платежном поручении должна быть правильно сформулирована назначение платежа — указано, что перечисление денег производится в счет погашения долга за другое лицо. Потребуется перечислить реквизиты должника, позволяющие без затруднений его идентифицировать (наименования, ИНН и т. д.).

Иначе полученная кредитором сумма может быть отнесена к необоснованному обогащению, и ее придется вернуть.

Когда на сумму необоснованного вознаграждения нужно выставить счет-фактуру, узнайте здесь.

- Уведомление в адрес кредитора о произведенном платеже и акт сверки взаиморасчетов с ним.

Этими документами компания, долг которой оплачен третьим лицом, подтвердит обоснованность отражения в учете факта погашения кредиторской задолженности.

Какие нужно сделать в учете проводки при оплате за третьих лиц налоговых долгов, расскажем в следующем разделе.

Налоговые платежи за третье лицо: проводки у должника

Ни один другой платеж не требует строгого выполнения платежных сроков, как группа налоговых платежей (налоги, сборы, страховые взносы). Если с контрагентом в большинстве случаев можно договориться по поводу переноса сроков или добиться рассрочки платежа, с налоговыми платежами дело обстоит намного сложнее. За просрочку налоговых платежей налогоплательщик страдает по всем направлениям:

- Материально — вынужден уплачивать пени и штрафы за любое опоздание с налоговыми платежами (в том числе при просрочке в 1 день).

- Репутационно — благодаря сервису «Прозрачный бизнес» информация о неуплаченных налогоплательщиком налогах, сборах и взносах не является закрытой. Заинтересованные лица при оценке потенциального партнера при наличии такой информации могут решить вопрос потенциального партнерства не в его пользу.

Когда и какую информацию налоговые органы планируют раскрывать с помощью сервиса «Прозрачный бизнес», рассказываем по ссылке.

- В основной хозяйственной деятельности — если компания планирует участвовать в конкурсах на получение выгодных для себя заказов. Среди обязательных критериев отбора претендентов для исполнения заказа может быть требование об отсутствии неуплаченных налогов и сборов.

В результате вопрос своевременного погашения налоговых платежей для большинства налогоплательщиков стоит всегда остро. И возможность погашения таких сумм третьими лицами приобретает особую актуальность. Тем более что с 2021 года такая возможность напрямую предусмотрена в ст. 45 НК РФ.

В бухучете налогоплательщика, за которого перечисляются налоговые платежи, производятся следующие записи:

Какие документы налоговики рекомендуют оформлять в таких случаях, узнайте из этих публикаций:

Проводки у плательщика при погашении чужих налоговых долгов

В предыдущем разделе мы разобрались с проводками, производимыми налогоплательщиком при погашении третьим лицом его налоговой задолженности. Какие записи нужно произвести в такой ситуации в своем бухучете плательщику?

Схема проводок в учете плательщика показана на рисунке ниже:

Существует ограничение при уплате налоговых сумм за должника — погасить налоговый долг за третье лицо можно только деньгами. Направить на эти цели собственную налоговую переплату не получится. В налоговом законодательстве такой способ погашения налоговой задолженности за третье лицо не предусмотрен (письмо Минфина России от 18.06.2021 № 03-02-07/1/41421).

А можно ли уплатить за третье лицо налоговые долги, которые возникли ранее 2021 года — момента, начиная с которого в законодательстве прописали возможность уплаты за третьих лиц налогов и страховых взносов? Налоговики не возражают и признают такие платежи легитимными.

Какие аргументы позволяют оплачивать прошлые налоговые долги за третьих лиц, мы рассказываем здесь.

Итоги

Факт оплаты за третье лицо проводками отражается в бухучете и у плательщика, и у кредитора, и у должника. Плательщик сначала отражает перечисление денег кредитору за должника по его просьбе, а затем проводит взаимозачет (если он сам был должен поставщику).

Если изначально долга не было, закрывает возникшую задолженность при получении денег или иных активов от поставщика (должника).

Должник и кредитор задействуют в этой операции учетные счета в зависимости от вида задолженности и иных нюансов учетного и законодательного характера.

https://www.youtube.com/watch?v=fg6fkNFXdpo

Все операции на счетах бухучета должны подтверждаться документально, поэтому договоренности важно оформить письменно и сформировать полный пакет бумаг (платежные поручения, письма, договоры и т. д.).

Оплата налога за третье лицо 2021. Проводки

Согласно закону, лицо должно самостоятельно исполнять налоговые обязательства. Но в 2021 году были внесены поправки, согласно которым взносы могут уплачиваться третьим лицом. Актуально это в том случае, если фирма не может уплатить налоги в положенные сроки. Для предупреждения образования задолженности разумно будет обратиться к представителю.

Можно ли уплачивать налог за третьих лиц?

Выплата налогов за третьих лиц регулируется ФЗ №401 «О внесении изменений в 1-ю и 2-ю часть НК РФ» от 30 ноября 2021 года. В нормативном акте указано, что третье лицо может оплачивать и налоги, и госпошлины. Лицом этим может являться, к примеру, материнская компания, оплачивающая налог за свою дочернюю фирму.

До введения в действие ФЗ №401 ограничений по внесению налога третьими лицами не было. Однако рассматриваемая операция была сомнительна. В НК РФ присутствуют указания на то, что налогоплательщик должен самостоятельно нести свои обязательства по выплатам. Налог мог переводиться третьими лицами только при наличии этих обстоятельств:

- Фирма обращается к услугам налоговых агентов.

- Уплата штрафов и налогов правопреемником ранее реорганизованного ЮЛ.

- Взыскание задолженности дочернего ЮЛ со счета материнской компании.

- Налоги ликвидируемой организации оплачиваются третьим лицом – ликвидационной комиссией.

- Задолженность выплачивается учредителями организации, которая ликвидируется.

Формулировка о том, что фирма должна самостоятельно нести свои обязательства, может трактоваться по-разному. Однако большинство инстанций полагает, что выплаты могут совершаться третьими лицами.

Одновременно с этим ставится важное условие: средства, направленные на уплату налогов, должны принадлежать самому налогоплательщику.

То есть третье лицо выступает в качестве представителя налогоплательщика.

ВАЖНО! 30 ноября 2021 года со вступлением в силу ФЗ №401 стало возможным совершение выплат в счет третьих лиц. С 1 января 2021 года разрешен перевод страховых взносов по аналогичной схеме.

Кто именно может уплачивать налог

Обязательство предполагает уплату налога в установленный срок. Если средства будут уплачены, но сроки нарушены, обязательство в полной мере исполненным считаться не будет. Обязательство прекращается тогда, когда деньги будут направлены по нужному адресу. Кем может являться третье лицо, которое выплачивает средства за налогоплательщика? Это следующие лица:

- Законный представитель. Действовать он будет на основании учредительной документации.

- Уполномоченный представитель. Осуществлять операции он будет на основании доверенности. Действует она на протяжении 3 лет.

Во 2 пункте статьи 37 НК РФ указано, что налог может выплачиваться третьими лицами, работающими от своего имени. Однако у этих лиц обязательно должны быть соответствующие полномочия, подтвержденные документами. В обратном случае направленные средства будут считаться переплатой незаконного представителя, а обязательство компании так и не будет погашено.

ВАЖНО! Средства могут быть уплачены налоговым агентом. Если сроки платежей передвигаются, требуется составить договор поручительства. Если представитель не переведет деньги, они взыскиваются с поручителя.

Какие именно налоги могут уплачиваться третьими лицами

Представитель может уплачивать за налогоплательщика самые различные налоги: на прибыль, НДС, УСН, акцизы. Возможна уплата акцизов, государственных пошлин, транспортных и патентных налогов. С 2021 года третьи лица имеют право переводить страховые взносы в ПФР, центры медицинского страхования.

Порядок уплаты налогов третьим лицом

Сначала представителю необходимо составить договор займа. Нужен он для того, чтобы исполненный платеж не был признан безвозмездной помощью. Особенности составления соглашения регламентированы пунктом 1 статьи 807 ГК РФ. В договоре нужно указать сумму займа и сроки его погашения. Затем представителю нужно составить платежное поручение. Выплаченные средства фиксируются в бухучете.

Составление платежного поручения

При совершении выплат третьим лицом нужно составить платежное поручение. Оно требуется для того, чтобы деньги были направлены по верному пути. В поручении прописывается эта информация:

- КПП налогоплательщика. Если налог выплачивается за ФЛ, в этом пункте нужно указать «0».

- ИНН.

- Информация о третьем лице, которое совершает платеж.

- КПП и ИНН третьего лица.

Цифрой указывается статус налогоплательщика:

- «09» – ИП.

- «01» – ЮЛ.

- «13» – ФЛ.

- «10» – нотариус, который занимается частной практикой.

Перед составлением платежного поручения рекомендуется ознакомиться с образцом документа.

Бухучет платежей

Выплата налога третьим лицом предлагает, что у одной компании появляются обязательства перед другой. Средства предоставляются на основании договора займа. В дальнейшем они должны быть возвращены налогоплательщиком. Налоговая сумма не будет считаться расходом фирмы, так как не происходит уменьшения активов.

Средства будут возвращены, а потому капитал организации не сокращается. Налогоплательщику предоставляется беспроцентный заем, а потому он не будет входить и в финансовые вклады. Связано это с тем, что не исполняется пункт 2 Положения по бухучету ПБУ 19/02, установленный Приказом Минфина №126 от 10 декабря 2002 года.

Заем будет учтен в составе дебиторских долгов. По этой причине в бухучете его нужно фиксировать на дебете счета 76 и кредите счета 51. Когда налогоплательщик вернет средства, у компании не образуется дохода. Проводки при уплате налоговых платежей за другое лицо будут следующими:

- ДТ76 КТ68. Фиксация беспроцентного займа в структуре платежей по налогам.

- ДТ51 КТ76. Средства были возвращены.

Проводки подтверждаются договором о выданном займе.

Налоговый учет

В рамках налогового учета выплата налога за другое лицо также будет считаться предоставлением займа. На займы НДС начисляться не будет на основании пункта 2 статьи 146 НК РФ, пункта 3 статьи 39 НК РФ. Аналогичная позиция изложена в Письме ФНС №ЕД-4-3/7896 от 29 апреля 2013 года.

https://www.youtube.com/watch?v=5q1bmX3s1Kc

Выданный заем не будет учтен в структуре расходов и доходов компании на основании пункта 12 статьи 270 НК РФ, пункта 1 статьи 251 НК РФ. Следовательно, не будет начисляться налог на прибыль.

Что дает возможность оплаты налога представителями

Поправки в НК РФ выгодны как государству, так и налогоплательщику. Рассмотрим основные выгоды:

- Предупреждение нарушения сроков пополнения бюджета. Иногда компания не может исполнить свои обязательства в срок. С учетом поправок у нее предоставляется право передать обязанность по уплате другим лицам. Следовательно, не образуется никакой задолженности. Бюджет страны пополняется своевременно.

- У налогоплательщика не образуется долга. Следовательно, не появляются также штрафы и пени.

- Третьему лицу теперь не нужно собирать пакет документов, которые подтверждают, что выплачиваемые средства принадлежат именно налогоплательщику.

Нововведение призвано усовершенствовать систему выплаты налогов. Оно же сокращает количество задолженностей. Однако у поправки есть некоторые минусы. В частности, банки, принимающие средства, сталкиваются с повышенной нагрузкой при обработке платежей.

Оплата налога третьим лицом — Адвокат

Как перечислить платеж за третьих лиц в 2021 году Большинство граждан задаются вопросом, как правильно заполнить платежное поручения, если необходимо осуществить платеж за третьих лиц. Далее постараемся разобраться с этим нюансом.

Любая оплата: налоговые отчисления, страховой взнос или сборы, считаются выплаченными с того дня, как третьи лица предоставят банку платежные поручения о перечислении средств со своего счета на счет казначейству страны.

Прежде, чем вносить платеж за третьих лиц следует проверить, достаточна ли сумма денег на счету для такой оплаты. К заполнению самих поручений тоже есть ряд требований, которые необходимо соблюдать, и все они указаны в правилах приказа 107.

Заполняя платежный документ, третьи лица указывают свои данные в графе для данных плательщика: это поле 8 – ФИО плательщика, поле 60 – ИНН, и КПП – поле 102.

Важно

Оно требуется для того, чтобы деньги были направлены по верному пути. В поручении прописывается эта информация:

Внимание

Средства предоставляются на основании договора займа. В дальнейшем они должны быть возвращены налогоплательщиком.

Рассмотрим, например, ситуацию, когда за организацию уплатило налог на прибыль иное лицо.

Какие возможны последствия с точки зрения уплаты налога на прибыль в этом случае для налогоплательщика? Первый вариант: иное лицо – контрагент, являющийся дебитором (не важно организация это или индивидуальный предприниматель), с которым имеются договорные отношения по поставке товара (выполнению работ, оказанию услуг).

Налогоплательщик-организация заключает со своим контрагентом договор поручения на уплату налога или просто пишет ему письмо с просьбой уплатить налог на прибыль.

В данном случае никаких дополнительных налоговых последствий для целей исчисления налога на прибыль не возникает ни для той, ни для другой стороны.

Второй вариант: организацию не связывают никакие договорные отношения с иным лицом, уплатившим за нее налог на прибыль, а для уплаты этого налога был заключен договор займа.

Уплата за третьих лиц стала возможной

Так, в начале года на плечи этих организаций легла увеличенная нагрузка по обработке платежей. У тех граждан, которые поспешили воспользоваться нововведением, в большинстве случаев возникают трудности, что подтверждается числом обращений в ФНС.

Ряд банковских организаций отказывается проводить подобные налоговые платежи за третьи лица, при этом ссылаясь на отсутствие достаточной нормативной базы. В Сбербанке клиентам предложили воспользоваться альтернативным методом уплаты налогов за третьи лица.

Так, физлицо может перевести финансовые средства на счет юрлица с назначением платежа и реквизитами, отвечающим смыслу операции. Осуществить подобное действие предлагается через филиал или пункт самообслуживания.

А далее уже компания могла бы потратить поступившие на счет финансовые средства для уплаты налогов. Юристы неоднозначны в вопросе, что делать, если не принимают платежи.

Уплата налогов третьими лицами

Важно также знать, что за третьих лиц можно не только оплачивать налоги в срок, но и погашать их долги по налоговым обязательствам. Однако, после того, как платежи совершены, лицо, осуществившее их, уже не вправе потребовать возврата внесенной суммы.

Уплата налогов за третьих лиц регламентируется ФЗ № 401 от 30.11.2021. Он внес ряд поправок в Налоговый кодекс РФ. Согласно данному Федеральному Закону, за третьих (иных) лиц становится возможным заплатить на только налоги, но и госпошлины.

У погашении налоговых обязательств третьими лицами за плательщика налога есть множество нюансов. Возможно ли это Оплата налога за третье лицо не идет вразрез с налоговым законодательством России в 2021 году.

Однако, это действие может быть затруднено из-за присутствия такого понятия, как «самостоятельное исполнение плательщиком обязательств по уплате налога».

Как оплатить налог за третье лицо

Е. П. ЗобоваЖурнал «Налог на прибыль» №12/2021 По общему правилу налогоплательщик должен самостоятельно исполнить обязанность по уплате налога. При этом обязанность по уплате налога на прибыль организаций по консолидированной группе налогоплательщиков исполняется ответственным участником этой группы.

https://www.youtube.com/watch?v=cahqM6LWQGs

В данном случае под самостоятельной уплатой налогов понимается уплата налога налогоплательщиком от своего имени и за счет своих собственных средств (п. 1 ст. 45 НК РФ). Более года назад появилась возможность уплаты налога за налогоплательщика иным лицом.

Соответствующие изменения в указанную норму вступили в силу 30.11.2021.

Как правильно оформить процедуру исполнения обязанности по уплате налога иным лицом? Какие налоговые последствия могут при этом возникнуть у налогоплательщика и иного лица? Читайте в предложенном материале.

Платеж за третьих лиц в 2021 году

Однако, договор или другое документальное подтверждение между двумя лицами в данной ситуации должны быть составлены. Вид договора может быть одним из следующих:

- Если третье лицо — это дебитор налогоплательщика, то заключают договор поручения, либо соглашение о перечислении налога за налогоплательщика. Одним из вариантов может также быть написание письма дебитору с просьбой погасить налог в счет погашения задолженности;

- Если никаких договорных отношений между двумя лицами нет, то заключают договор займа на сумму налога. Договор может быть как беспроцентным, так и процентным;

- Если третьим лицом является учредитель, то заключить можно следующие виды договора: займа, дарения или беспроцентного целевого финансирования.

Налоговые последствия при оплате налога третьим лицом Важно уделить особое внимание документальному оформления уплаты налога третьим лицом.

Уплата налога третьим лицом

Так, фирма вправе внести средства в бюджет в счет налогов ИП и физлиц. Аналогичным образом, ИП и физлица могут оплатить налоги других ИП, физлиц и фирм.

Что учитывается Важно знать некоторые особенности, которые учитываются при поступлении денежных средств в счет уплаты налогов от третьих лиц: НДФЛ Если оплата за иные лица осуществляется в счет сборов/налогов за физлица, то она не числится в качестве дохода данных физлиц. Иными словами, НДФЛ с подобных платежей не подлежит выплате.

Единая сельскохозяйственная система

- Когда оплата за третьи лица производится в счет плательщика налогов, работающего с ЕСХН, то применяется статья 346.5 НК РФ.

Уплата налога третьим лицом проводки

До введения в действие ФЗ №401 ограничений по внесению налога третьими лицами не было. Однако рассматриваемая операция была сомнительна. В НК РФ присутствуют указания на то, что налогоплательщик должен самостоятельно нести свои обязательства по выплатам. Налог мог переводиться третьими лицами только при наличии этих обстоятельств:

- Фирма обращается к услугам налоговых агентов.

- Уплата штрафов и налогов правопреемником ранее реорганизованного ЮЛ.

- Взыскание задолженности дочернего ЮЛ со счета материнской компании.

- Налоги ликвидируемой организации оплачиваются третьим лицом – ликвидационной комиссией.

- Задолженность выплачивается учредителями организации, которая ликвидируется.

Формулировка о том, что фирма должна самостоятельно нести свои обязательства, может трактоваться по-разному.

Уплата транспортного налога третьим лицом

С 30 ноября 2021 года одно лицо может вносить за другое средства в счет налоговых отчислений и сборов; 2. С 1 января 2021 года разрешена так же оплата страховых взносов третьими лицами; Платеж за третьих лиц налоговых отчислений и сборов, разрешенный 30.11.

2021 Официальный портал, который содержит правовую информацию, тридцатого декабря прошлого года, опубликовал текст 401 федерального закона. Именно с этого дня и предприниматели, и физические лица, смогут вносить налоги, а также перечислять деньги в счет сборов не только за себя, но и за третье лицо. Это сказано в первом пункте 13 статьи.

Далее рассмотрим, какие же именно платежи можно вносить за организации, предпринимателей или физическое лицо, это: 1.

Налог на доход физических лиц (НДФЛ);2. Акциза;3. Налог на добавленную стоимость (НДФЛ);4. Налог на прибыль;5. Госпошлина;6. Единый налог при упрощенке(УСН);7.

Оплата налога третьим лицом

Это делается по следующей системе: Расход Последовательность его отнесения к расходной базе Платеж за третьих лиц, которые являются участниками упрощенной системы налогообложения Будут учтены в полном объеме, если предприниматель погасит сою задолженность, которая появилась у него перед плательщиком его налоговых, страховых или иных начислений. Выплаты третьих лиц на счет предпринимателя с целью погашения долгов по налоговым выплатам, страховым или иным взносам. Будут учтены в пределе фактического погашенного долга за тот отчетный период, в который предприниматель рассчитался с третьими лицами. Говоря простым языком, каждый бизнесмен, который хочет учесть в своих расходных базах платеж со стороны третьего лица, должен сначала возместить в полном объеме им сумму выплаты.

Об этом так же сказано в 401 федеральном законе. Единая сельскохозяйственная система.

Возврат денег оплаченных по налогам за третьих лиц

Журнал «РАСЧЕТ» Сразу отмечу: бухгалтер не вправе только по своей воле осуществлять подобные платежи, ведь он не является руководителем организации.

Поэтому рассмотрим ситуации, когда инициатива оплаты третьим лицам исходит от контрагентов компании или от ее руководства. Для начала внесем ясность, кто такие – третьи лица, что понимается под этим термином.

Понятие это часто употребляется в тексте ГК, однако в Кодексе не содержится его определения.

Тем не менее из контекста положений ГК, а также других законов, например ГПК и АПК, следует, что третье лицо – это лицо, которое не состоит с компанией в договорных отношениях применительно к конкретному обязательству. Из этого следует, что инициатива об оплате в пользу третьего лица будет скорее всего исходить от какого-нибудь контрагента фирмы.

https://www.youtube.com/watch?v=4Z_7TGJVF9Q

Сразу же отмечу, что Налоговый кодекс не содержит запрета или каких- либо иных ограничений по принятию к вычету НДС в подобных ситуациях. Но Кодекс Кодексом, а что по этому поводу разъясняют контролирующие органы? Минфин также не видит препятствий для принятия НДС к вычету.

Такие выводы изложены, например, в Письме от 22 ноября 2011 года № 03- 07-11/320, в котором указано, что в статье 172 НК отсутствуют специальные положения по применению вычетов при оплате налога третьим лицом, а следовательно, такой факт не влияет на обоснованность применения вычетов.

Отмечу, что за те годы, когда НДС принимался к вычету после фактической оплаты, сложилась многочисленная судебная практика в пользу компаний.

Суды указывали, что факт оплаты третьему лицу не влияет на обоснованность применения вычетов по НДС (см..

например, постановление ФАС Дальневосточного округа от 01.09.2008 г.

Появилась возможность уплаты налогов за третьих лиц

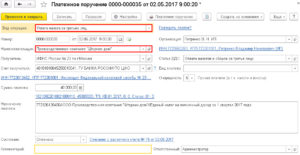

Так, в полях платежного поручения «ИНН плательщика» и «КПП плательщика» указываются реквизиты лица, чьи налоговые обязанности исполняются.

Обратите внимание! Если налог уплачивается за «налогоплательщика — физическое лицо», у которого нет ИНН, то в соответствующем поле ставится «0», но при этом обязательно должно быть заполнено поле «Код» — в нем нужно указать уникальный идентификатор начисления (индекс документа).

В любом случае в поле «КПП налогоплательщика» в этом случае ставится «0». В поле «Плательщик» вписываются данные о лице, которое фактически уплачивает налог (взносы).

А в графе «Назначение платежа» указываются ИНН и КПП (для физлиц — только ИНН) лица, производящего платеж, и наименование (Ф.И.О.) плательщика, чья обязанность перед бюджетом по уплате налога (взносов) исполняется. Для выделения информации о плательщике используется знак «//».

Оплата третьим лицам. стоит ли бухгалтеру идти на такой шаг?

Так, фирма вправе внести средства в бюджет в счет налогов ИП и физлиц. Аналогичным образом, ИП и физлица могут оплатить налоги других ИП, физлиц и фирм.

Что учитывается Важно знать некоторые особенности, которые учитываются при поступлении денежных средств в счет уплаты налогов от третьих лиц: НДФЛ Если оплата за иные лица осуществляется в счет сборов/налогов за физлица, то она не числится в качестве дохода данных физлиц. Иными словами, НДФЛ с подобных платежей не подлежит выплате. Единая сельскохозяйственная система

- Когда оплата за третьи лица производится в счет плательщика налогов, работающего с ЕСХН, то применяется статья 346.5 НК РФ.

Чем рискует продавец, получая деньги не от покупателя, а от третьего лица

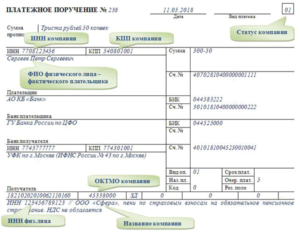

Обратите внимание на поле 101 «Статус плательщика».

До внесения изменений в Правила в нем нужно указать статус того лица, за которое налог уплачивается: — «01» — налог платится за юрлицо;- «09» — за ИП;- «10» — за нотариуса, занимающегося частной практикой;- «11» — за адвоката, учредившего адвокатский кабинет;- «12» — за главу крестьянского (фермерского) хозяйства;- «13» — за физлицо;- «14» — за налогоплательщика, производящего выплаты физлицам. До внесения изменений в Правила следует четко следовать рекомендациям ФНС России. Это необходимо для того, чтобы налоговые органы могли правильно идентифицировать плательщика и правильно отразить платежи в налоговых обязательствах налогоплательщиков.

Уплата налогов третьим лицом: практические вопросы

Еще одна льгота касается единовременной выплаты пенсионерам. Кроме того, были освобождены от НДФЛ денежные выплаты ветеранам боевых действий, приходящие ежемесячно.

Влияние поправок Представители ФНС заявили, что введенные поправки в НК РФ направлены на совершенствование порядка уплаты сборов и налогов, а также регулирование задолженности по уплате штрафов и налогов. Очевидно, что разрешением уплаты налогов за третьих лиц законодатели преследует цель сокращения сроков пополнения бюджета.

Таким образом, нововведения позволят сэкономить на пене, при том условии, что уплата налогов за третьи лица будет поступать в установленный срок. Также нововведения в 45 статью НК допускают исправление ошибок в оформлении поручения на перевод налога в бюджетную систему РФ.

На практике случаи указания неправильных реквизитов при оформлении платежных документов нередки. Статья 45.

Важно также знать, что за третьих лиц можно не только оплачивать налоги в срок, но и погашать их долги по налоговым обязательствам.

Однако, после того, как платежи совершены, лицо, осуществившее их, уже не вправе потребовать возврата внесенной суммы. Уплата налогов за третьих лиц регламентируется ФЗ № 401 от 30.11.2021. Он внес ряд поправок в Налоговый кодекс РФ.

Согласно данному Федеральному Закону, за третьих (иных) лиц становится возможным заплатить на только налоги, но и госпошлины.

https://www.youtube.com/watch?v=aCAnZpCk9k8

У погашении налоговых обязательств третьими лицами за плательщика налога есть множество нюансов. Возможно ли это Оплата налога за третье лицо не идет вразрез с налоговым законодательством России в 2021 году.

Однако, это действие может быть затруднено из-за присутствия такого понятия, как «самостоятельное исполнение плательщиком обязательств по уплате налога».