После подачи налоговой декларации она проверяется специалистами. Информация, изложенная в документе, может вызвать вопросы. В частности, подозрение вызывает низкая налоговая нагрузка. Если у налоговиков возникли вопросы, придется давать пояснения.

- Когда подается пояснение о причинах низкой нагрузки

- Формула для определения нагрузки по налогу на прибыль

- Какие причины пониженной нагрузки привести

- Что делать, если в декларации есть ошибки

- Законные основания

- Как обьяснить налоговой о низкой налоговой нагрузке по ндс

- Как объяснить фнс причины низкой налоговой нагрузки

- Как объяснить низкую налоговую нагрузку?

- Как отвечать на требования налоговиков о налоговой нагрузке и доле вычетов

- Объяснение причин низкой налоговой нагрузки

- Низкая налоговая нагрузка

- Пояснение причины низкой налоговой нагрузки — полезные сведения

- Пример низкой налоговой нагрузки

- Требование налоговиков предоставить пояснение о причинах низкой налоговой нагрузки. Что это?

- Следующие статьи:

- Причины низкой налоговой нагрузки ответ в банк

- Пояснения в банк о низкой налоговой нагрузке

- Низкая налоговая нагрузка: объяснение (образец)

- Низкая налоговая нагрузка по налогу на прибыль: образец объяснения

- Причины низкой налоговой нагрузки ответ в банке москвы

- Объяснение причины низкой налоговой нагрузки по налогу на прибыль

- Дополнительно

- Низкая налоговая нагрузка по налогу на прибыль: образец объяснения

- В каких случаях необходимо пояснение в налоговую о низкой налоговой нагрузке по прибыли

- Формула расчета налоговой нагрузки по налогу на прибыль

- Причины низкой налоговой нагрузки — образец ответа

- Пояснения к уточненной декларации по налогу на прибыль

- 🎬 Видео

Когда подается пояснение о причинах низкой нагрузки

Представитель налоговой имеет право затребовать пояснение к предоставленной декларации. Актуально это в том случае, если содержание документа вызывает вопросы. Обычно соответствующая нужда возникает тогда, когда размер налога существенно занижен. Это вызывает подозрение в сокрытии доходов от государства. Рассмотрим ситуации, в которых могут потребовать пояснение:

- Неверное заполнение декларации, ошибки.

- Снижение оборотов.

- Уменьшение масштабов реализации.

- Увеличение зарплат.

Пояснительная может быть затребована только в процессе выездной и камеральной проверки.

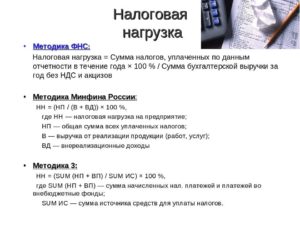

Формула для определения нагрузки по налогу на прибыль

Для предоставления пояснений плательщик должен знать, что такое налоговая нагрузка. Это отношение выплачиваемых налогов к прибыли, прописанной в документах. Определяется размер нагрузки по этой формуле:

Объем налогов за год / показатель из строки 2110 «Выручка годового отчета» * 100%

Размер налогов определяется исходя из сведений налоговой декларации. Какая нагрузка считается низкой? Для определения адекватности показателя полученное значение сравнивается со средними значениями по отрасли.

Нагрузку по налогу на прибыль можно также определить по этой формуле:

Вычисленная сумма налога на прибыль (строка 180 листа 02 декларации за год) / Размер выручки и внереализационных доходов (строка 010 и 0120 листа 02 декларации) * 100%

Низкой считается нагрузка в 1% для торговых фирм и 3% — для субъектов с другими направлениями деятельности.

К СВЕДЕНИЮ! Пониженная нагрузка не является доказательством сокрытия доходов организации. Это только признак, который может насторожить. На его основании не может назначаться штраф. Если обнаружен этот признак, необходимо проводить расследование и осуществлять сбор дополнительных доказательств.

Какие причины пониженной нагрузки привести

Пояснительная записка предоставляется в налоговую или лично, или по почте. Оформляется она в свободной форме. Задача предпринимателя – объяснить, что уменьшение нагрузки не было специальным. Для подтверждения своей позиции нужно указать перечень причин произошедшего. К примеру, это могут быть эти причины:

- Повышенная конкуренция. К примеру, компания выпускала инновационный продукт. Однако спустя это время этот же продукт начал выпускаться другими организациями. Соответственно, произошло резкое уменьшение прибыли.

- Увеличение цен на продукцию. Повышение наценок на товар может отпугнуть часть потребителей, что также негативно повлияет на размер доходов.

- Внезапно возникшие расходы. У компании могут быть непредсказуемые расходы. К примеру, фирма строила дом. Однако в процессе произошло обрушение конструкций. Это потребовало оплаты работ по восстановлению.

- Пониженная рентабельность. Она может быть связана с индивидуальными особенностями функционирования фирмы.

- Инвестирование. Это также может снижать нагрузку. Инвестировать деньги компания может в свое основное производство, обновление оборудования.

- Увеличение закупочных цен. К примеру, предприятие специализируется на производстве игрушек. Для изготовления приобретается сырье. Его стоимость формирует себестоимость конечного продукта. Если цены на сырье повышаются, то увеличивается себестоимость. Следовательно, приходится поднимать цены на товар.

- Увеличение административных расходов. К примеру, это может быть вклад в какие-либо бизнес-процессы.

- Указанная деятельность фирмы. Указанная в декларации деятельность субъекта может не соответствовать действительной. Однако средние показатели налоговой нагрузки определяются на основании отраслевых значений. Следовательно, ошибка в указании деятельности может повлечь за собой неверное определение отраслевого значения.

Рекомендации по составлению пояснительной записки:

- Не нужно указывать сроки (даже примерные), в которые ожидается большая прибыль. Также не рекомендуется обещать направить больший платеж в следующем налоговом периоде. Если указанные обещания не будут выполнены, директору придется снова идти на комиссию и объясняться.

- К пояснительной записке не обязательно прилагать подтверждающие документы. Однако если все они присутствуют, рекомендуется их предоставить. Это позволит подкрепить свою позицию.

- В записке указывается информация о компании (ИНН, КПП, ОГРН, название, адрес), адресате (Руководитель ИФНС по определенному городу). Нужно прописать дату иска, название документа, причины низкой нагрузки, подпись гендиректора, его ФИО.

На требование налоговой предоставить записку рекомендуется направить пояснительную в течение 5 дней. В обратном случае придется столкнутся с проверкой.

Что делать, если в декларации есть ошибки

Пониженная нагрузка может возникнуть и потому, что в декларации были допущены ошибки. В этом случае нужно направлять уточненные сведения. Рассмотрим распространённые ошибки и их коды:

- Код 1. В документе нет записи по операции, указаны нулевые значения, ошибки не позволяют произвести сверку данных.

- Код 2. Информация из разделов 9 и 9 не совпадает.

- Код 3. Информация из разделов 10 и 11 не совпадает.

- Код 4. Является универсальным. Он просто обозначает, что в декларации есть ошибка.

Если ошибка не влияет на показатель налоговой нагрузки, в пояснении просто прописывается правильный вариант. Также требуется указать, что ошибка не спровоцировала занижения. Альтернативный вариант – подача уточненной декларации. Если же ошибка спровоцировала занижение нагрузки, нужно составлять и направлять уточненную декларацию в самые сжатые сроки.

https://www.youtube.com/watch?v=KTjLgeBmtRo

Уточненная декларация – это таблица, в которой указаны учетные данные и реквизиты. В строках с этими регистрами нужно пояснить ранее допущенные искажения. В документе прописываются все направления деятельности фирмы.

На каждом листе должны присутствовать реквизиты юридического субъекта. Некоторые листы требуют заверения в форме подписи представителя организации.

Законные основания

Получение запроса от налоговой о предоставлении пояснений по причинам отклонения от средней налоговой нагрузки означает, что направленные ранее данные вызвали сомнения в своей коррекции.

Право на истребование пояснений оговорено в подпункте 6 пункте 1 статьи 23 НК РФ. Инспекторы имеют право требовать предъявить документацию, касающуюся расчета и уплаты налогов.

Однако в законе есть важная оговорка: документы могут быть истребованы только в рамках камеральных или выездных проверок.

То есть требование о пояснениях по низкой нагрузке не оговорено в НК РФ. Есть только косвенное разрешение. Поэтому налоговая может потребовать пояснительную записку, но не может требовать подтверждающих документов.

Любые подобные требования будут незаконными. Однако предприниматель может предоставить подтверждающие бумаги по собственной воле. Сделать это рекомендуется, так как позволит избежать выездной проверки и ревизии.

Видео:Что такое налоговая нагрузка и как её рассчитать?Скачать

Как обьяснить налоговой о низкой налоговой нагрузке по ндс

Рассмотрим ситуации, в которых могут потребовать пояснение:

- Неверное заполнение декларации, ошибки.

- Снижение оборотов.

- Уменьшение масштабов реализации.

- Увеличение зарплат.

Пояснительная может быть затребована только в процессе выездной и камеральной проверки. Формула для определения нагрузки по налогу на прибыль Для предоставления пояснений плательщик должен знать, что такое налоговая нагрузка. Это отношение выплачиваемых налогов к прибыли, прописанной в документах.

Определяется размер нагрузки по этой формуле: Объем налогов за год / показатель из строки 2110 «Выручка годового отчета» * 100% Размер налогов определяется исходя из сведений налоговой декларации.

Какая нагрузка считается низкой? Для определения адекватности показателя полученное значение сравнивается со средними значениями по отрасли.

Внимание

Пример объяснения низкой налоговой нагрузки: никто не заинтересован в проверке налоговой службой, однако если это произошло, или с вас без посещения требуют отчета из-за низкой налоговой нагрузки, то вы должны правильно ее объяснить и указать причины такого низкого уровня (причины были приведены выше). Приводить доказательства требуется с достоверной документацией, отражающей полную информацию о предприятии. К этой документации потребуется приложить справку по поводу состояния баланса, бухгалтерский учет за последний отчетный период, а также аудиторское заключение.

Данная пояснительная записка для ФНС должна полностью решить вопрос, касающийся низкой налоговой нагрузки. Руководителю предприятия потребуется указать все виды деятельности, которой он занимается на данный момент времени, полученные убытки, счета оплаченных налогов.

Как объяснить фнс причины низкой налоговой нагрузки

Инспекторы могут задать вопрос, например, о:

- налоговой нагрузке;

- рентабельности (продаж и активов);

- доле вычетов;

- несоответствии между поступлениями на расчетный счет и данными отчетности;

- доле прямых и косвенных расходов;

- расхождениях между показателями налоговой и бухгалтерской отчетности или между декларациями по разным налогам и др.

Показатели о налоговой нагрузке, доле вычетов и рентабельности продаж и активов — ключевые. Их отклонения необходимо обязательно обосновать.

Показатель рентабельности продаж и активов налоговиков интересует с точки зрения возможности взыскания, если будут доначисления.

Оптимизировать налоговую нагрузку компании целесообразно с учетом нормативных показателей, иначе высок риск, что вместо экономии на налогах организация получит проверки и доначисления.

Как объяснить низкую налоговую нагрузку?

В примечании к Приложению № 3 к Приказу ФНС России от 30.05.07 №ММ-3-06/, под знаком * указано — «Расчет произведен с учетом поступлений по налогу на доходы физических лиц.

» Объяснение низкой налоговой нагрузки Сама по себе низкая налоговая нагрузка не может повлечь каких либо санкций. Это только фактор привлечения к Вам внимания со стороны налоговиков. Максимум, что они могут сделать, это прийти к Вам с выездной налоговой проверкой.

Какой либо утвержденной формы для пояснения причин низкой налоговой нагрузки не существует. Вы можете в свободной форме пояснить те основные причины, которые привели к низкой налоговой нагрузки.

Низкая налоговая нагрузка обычно связана с низкой рентабельностью или даже убыточностью деятельности налогоплательщика, у которых всегда есть причины. Их только нужно правильно выявить и описать.

Как отвечать на требования налоговиков о налоговой нагрузке и доле вычетов

рублей.

Важно

Далее компанию начнет изучать отдел предпроверочного анализа. Он посчитает показатели организации и сделает вывод, где и сколько она, по его мнению, не доплатила. Если вышеназванный отдел на основании своего отчета посчитает, что налогоплательщик сильно не дотягивает до рассчитанных сумм, ему грозит выездная налоговая проверка.

Объяснение причин низкой налоговой нагрузки

Скачать данные налоговой нагрузки по ФНС РФ: Налоговая нагрузка по отраслям (nalog.ru) Если, к примеру, Вы осуществляете строительную деятельность и налоговая нагрузка у Вас составила 5% от доходов, то она существенно ниже средней налоговой нагрузки по отрасли (12%).

В этом случае налоговый инспектор и может запросить Вас пояснить причину низкой налоговой нагрузки. По сути, запрос пояснения низкой налоговой нагрузки есть разновидность проводимых налоговых комиссий.

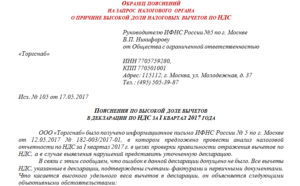

Они проводятся на основании Письма ФНС России от 17.07.

2013 N АС-4-2/12722 «О работе комиссий налоговых органов по легализации налоговой базы»1. На мой взгляд, лучше подготовить и направить ответ налоговому органу.

Можно порассуждать по вопросу правомерности таких запросов, но у налоговой инспекции есть простой выход в ситуации, если Вы не представили пояснение — прийти к Вам с выездной налоговой проверкой.

https://www.youtube.com/watch?v=Oof_FhwE_7g

Он просто обозначает, что в декларации есть ошибка.Если ошибка не влияет на показатель налоговой нагрузки, в пояснении просто прописывается правильный вариант. Также требуется указать, что ошибка не спровоцировала занижения. Альтернативный вариант – подача уточненной декларации.

Если же ошибка спровоцировала занижение нагрузки, нужно составлять и направлять уточненную декларацию в самые сжатые сроки. Уточненная декларация – это таблица, в которой указаны учетные данные и реквизиты.

В строках с этими регистрами нужно пояснить ранее допущенные искажения.

В документе прописываются все направления деятельности фирмы. На каждом листе должны присутствовать реквизиты юридического субъекта.

Некоторые листы требуют заверения в форме подписи представителя организации.

В результате анализа можно произойти, что именно поэтому ОКВЭД самая высокая налоговая нагрузка, а вид деятельности компании будет не основным, а второстепенным. В таком случае придется объясняться с налоговиками. Компания могла бы этого избежать, если бы уже на этапе налогового планирования выполнила три действия:

- выписала все свои ОКВЭД;

- посмотрела налоговую нагрузку по каждому;

- выбрала оптимальный.

Видео:Требование налоговой: что это такое, как правильно отвечать и в какие срокиСкачать

Низкая налоговая нагрузка

Получение запроса от инспектора территориального фискального органа о причинах отклонения предприятия от усредненной налоговой нагрузки и прибыльности – свидетельство того, что представленные организацией данные не удовлетворили контролирующий орган и вызвали сомнения в их правильности.

Налоговый кодекс РФ подтверждает право налоговиков на истребование базовых документов об исчислении и уплате налогов. В пп. 6 п. 1 ст.

23 Кодекс указывает, что налогоплательщик обязан предоставить в налоговые органы эти документы. Однако есть оговорка, говорящая о «случаях, предусмотренных Кодексом», а это камеральные или выездные проверки.

Поэтому, требуя объяснений, ИФНС не требует приложить документы. Иначе это будет нарушением закона.

Получается, что истребование объяснения о причинах низкой налоговой нагрузки не регламентировано в НК РФ. Однако игнорировать запрос не стоит. Пояснения необходимо направить, поскольку, если все в порядке с бухгалтерией, то выездной налоговой проверки не будет. Именно объяснение во многом спасает компанию от ревизии.

Пояснение причины низкой налоговой нагрузки — полезные сведения

Описание:

Возможные причины низкой заработной платы. Под низкой налоговой нагрузкой по налогу на прибыль для организаций. Эти расходы и вызвали снижение рентабельности и как следствие налоговой нагрузки. Непредставление налогоплательщиком пояснений на уведомление.

Снижение налоговой нагрузки в том или ином налоговом периоде. Существует значительный спектр возможных причин низкой заработной платы. Оценка налоговой нагрузки торговой организации ООО. Налоговые органы раскрыли показатели низкой налоговой нагрузки.

Пути обхода налогового законодательства ищут не только отдельные. Данное определение применяется при оценке налоговой нагрузки на. Непредставление налогоплательщиком пояснений на уведомление налогового органа о выявлении несоответствия.

Инспекция потребовала объяснить низкую нагрузку за 2009 год.

Пример низкой налоговой нагрузки

Налоговая нагрузка представляет собой показатель, указывающий на наличие налогового бремени. Обычно эта величина выражается относительной единицей. Числитель данного показателя равен сумме всех налогов за определенный период, показатель содержит экономическую базу любого типа, к примеру, доступные активы.

https://www.youtube.com/watch?v=3iFFWSxZhFQ

Низкая налоговая нагрузка, как правило, является фактором для «подозрения» предприятия в его деятельности. По этой причине налогоплательщик должен приводить весомые аргументы и факты для того, чтобы доказать низкий уровень налогообложения. Объяснить это можно следующими причинами:

• Деятельность, которой занимается организация, подобрана неправильным образом и не соответствует действительности. Для определения деятельности предприятия был разработан специальный разрез, но в нем содержатся лишь некоторые виды работы, поэтому часто ее можно отнести не к тому перечню.

• Всем известно, что статус компании может быть как успешным, так и не успешным. Из этого можно определить, что низкая рентабельность бизнеса приводит к низкой налоговой нагрузке. При этом обоснованиями могут послужить: резкое падение реализации, поднятие стоимости на необходимое сырье, повышение заработной платы сотрудникам и др.

• И последней причиной может стать осуществление инвестиций, выделяемых на развитие торговли, производства и другой деятельности.

Требование налоговиков предоставить пояснение о причинах низкой налоговой нагрузки. Что это?

В таком случае потребуется подготовить расчет, доказывающий низкую налоговую нагрузку.

Пример объяснения низкой налоговой нагрузки: никто не заинтересован в проверке налоговой службой, однако если это произошло, или с вас без посещения требуют отчета из-за низкой налоговой нагрузки, то вы должны правильно ее объяснить и указать причины такого низкого уровня (причины были приведены выше). Приводить доказательства требуется с достоверной документацией, отражающей полную информацию о предприятии. К этой документации потребуется приложить справку по поводу состояния баланса, бухгалтерский учет за последний отчетный период, а также аудиторское заключение.

Данная пояснительная записка для ФНС должна полностью решить вопрос, касающийся низкой налоговой нагрузки.

Руководителю предприятия потребуется указать все виды деятельности, которой он занимается на данный момент времени, полученные убытки, счета оплаченных налогов.

Вся информация должна быть сопоставима, доходы и расходы закономерны. При таком примере объяснения низкой налоговой нагрузки налоговые органы не прибудут с проверкой.

, ,

Следующие статьи:

Скачать данные налоговой нагрузки по ФНС РФ: Налоговая нагрузка по отраслям (nalog.ru)

Если, к примеру, Вы осуществляете строительную деятельность и налоговая нагрузка у Вас составила 5% от доходов, то она существенно ниже средней налоговой нагрузки по отрасли (10%). В этом случае налоговый инспектор и может запросить Вас пояснить причину низкой налоговой нагрузки.

По сути, запрос пояснения низкой налоговой нагрузки есть разновидность проводимых налоговых комиссий. Они проводятся на основании Письма ФНС России от 17.07.2013 N АС-4-2/12722 «О работе комиссий налоговых органов по легализации налоговой базы»1.

На мой взгляд, лучше подготовить и направить ответ налоговому органу. Можно порассуждать по вопросу правомерности таких запросов, но у налоговой инспекции есть простой выход в ситуации, если Вы не представили пояснение — прийти к Вам с выездной налоговой проверкой. А если Вы поясните причины, то может и пронесет.

Проверьте код ОКВЭД

Прежде всего, проверьте свой основной код ОКВЭД. Дело в том, что налоговая инспекция обычно определяет вашу принадлежность к той или иной отрасли по основному коду ОКВЭД. Бывает так, что основной код ОКВЭД один, а по сути организация осуществляет другой вид деятельности. В такой ситуации лучше изменить основной код ОКВЭД.

Проверьте правильность расчета налоговой нагрузки

Порядок расчета налоговой нагрузки определен тем же Приказом ФНС России от 30.05.2007 N ММ-3-06/333@ «Об утверждении Концепции системы планирования выездных налоговых проверок». То, как рассчитывать налоговую нагрузку разъяснено в материале — Налоговая нагрузка.

Видео:Оценка показателей налоговой нагрузки и рентабельности. Диалоги о налогах с Анной и ПетромСкачать

Причины низкой налоговой нагрузки ответ в банк

Перейти к контенту

Зарегистрировать организацию можно будет по адресу почтового отделения Минэкономразвития подготовил законопроект, вносящий изменения в правила регистрации юрлиц. Так, в частности, в качестве адреса места нахождения компании можно будет использовать адрес отделения почтовой связи.

< … Выдать увольняющемуся работнику копию СЗВ-М нельзя Согласно закону о персучете работодатель при увольнении сотрудника обязан выдать ему копии персонифицированных отчетов (в частности, СЗВ-М и СЗВ-СТАЖ). Однако эти формы отчетности списочные, т.е. содержат данные обо всех работниках.

А значит передача копии такого отчета одному сотруднику – разглашение персональных данных других работников. < …

Пояснения в банк о низкой налоговой нагрузке

Представляться должны исключительно достоверные данные. Указывать надо все виды деятельности, которыми занимается организация.

Внимание При заполнении нескольких листов, надо каждый заверять подписью руководителя фирмы или уполномоченного лица. Также обязательно на каждом листе проставляются реквизиты компании.

После того, как работа над ошибками проведена, пояснения направляются в налоговую службу. Причины, которые можно указать в пояснительной записке:

- Вся деятельность компании построена неверно, не соответствует действительности.

- Статус фирмы может быть низкой рентабельности, поэтому сильно занижается налоговая нагрузка.

- Также фирма может заниматься инвестированием.

Важно понимать, что при малейшем несовпадении в декларации, налогоплательщику необходимо незамедлительно подать исправленную декларацию с пояснениями.

Низкая налоговая нагрузка: объяснение (образец)

Иногда при сдаче декларации возникают ситуации, при которых у налоговых органов имеются вопросы. Часто их интересует возникновение низкой налоговой нагрузки по налогу на прибыль.

Важно Необходимо разобраться в причинах ее возникновения, в пояснениях, которые необходимо давать налоговой службе. Оглавление

- 1 В каких случаях необходимо пояснение в налоговую о низкой налоговой нагрузке по прибыли

- 2 Формула расчета налоговой нагрузки по налогу на прибыль

- 3 Причины низкой налоговой нагрузки — образец ответа

- 4 Пояснения к уточненной декларации по налогу на прибыль

В каких случаях необходимо пояснение в налоговую о низкой налоговой нагрузке по прибыли Законом четко прописано, что сотрудник налоговой службы имеет право потребовать пояснительную записку к сданной декларации.

Низкая налоговая нагрузка по налогу на прибыль: образец объяснения

Возникает такая необходимость в случае подозрений, что сумма налога значительно занижена. Это может означать, что налогоплательщик скрывает свои доходы от государства.

Еще одной из причин считается неправильное заполнение декларации, допущение ошибок. Также сильно влияет снижение оборотов в бизнесе, объемов реализации, повышение зарплаты.

Потребовать пояснительную записку налоговая может только в случаях, которые предусмотрены законом. Это выездные или камеральные проверки. В ином случае такое требование считается нарушением законодательства. Но надо помнить, что о снижении налоговой нагрузки никаких конкретных требований и пояснений нет в законе, но фирме лучше предоставить объяснение.

В таком случае можно будет избежать проверок.

- Четвертый код считается универсальным. Такой код говорит о том, что в декларации существует ошибка.

Заполняя декларацию надо брать во внимание требование налогового инспектора представить информацию от ИП.

Тогда придется заполнять раздел 12. При допущенной ошибке, которая не ведет за собой занижения нагрузки, в пояснении можно указать верный вариант и уточнить, что данная ошибка не сказалась на занижении налоговой нагрузки. Либо можно просто подать уточненку. Но когда в декларации указана ошибка, ведущая к понижению, необходимо незамедлительно подавать уточненную декларацию. Надо знать, что такая бумага представляет собою таблицу, которая состоит из некоторых учетных данных и реквизитов. Именно здесь надо объяснить, почему у фирмы есть расхождения в показателях.

Открыв счет в банке, агент может использовать его для расчетов как с заказчиком, так и с поставщиками. С целью обеспечения законодательных требований, банки могут запрашивать у агента пояснения, касающиеся оборотов на счету. Наиболее распространенная причина запросов – низкая налоговая нагрузка в соотношении с общим оборотом средств.

Согласно действующему законодательству, банк имеет право затребовать у собственника счета пояснение в случае, если сумма оплаты налогов составляет менее 1 процента от общего объема операций. Учитывая специфику деятельности, оборот средств на расчетном счете агента достаточно высок.

При этом сумма налоговых платежей является низкой в соотношении с общим размером оборотов.

Причины низкой налоговой нагрузки ответ в банке москвы

Правила и образец заполнения агентского договора». Учет и налогообложение доходов агента Согласно НК, при расчете налога на прибыль агент по закупкам учитывает:

- доходы в виде вознаграждения, полученного за выполнение посреднических услуг;

- расходы, понесенные в связи с исполнением договора, но принципалом не возмещаемые (по условиям договора агентирования).

Для расчетов с принципалом агент использует счет 76 (в разрезе открытых субсчетов):

- средства, уплачиваемые поставщикам за товар, приобретенный для принципала, агент учитывает на счете 76 «Расчеты с заказчиком за приобретенные товары»;

- суммы, полученные от заказчика в счет аванса на закупку, отражаются по счету 76 «Средства, полученные для исполнения обязанностей агента»;

- вознаграждения по договору учитываются агентом по счету 76 «Полученные вознаграждения по договору агентирования».

Видео:Взыскание налоговой задолженности с физических лицСкачать

Объяснение причины низкой налоговой нагрузки по налогу на прибыль

Прежде всего поясню, в связи с чем налоговый инспектор запрашивает объяснение низкой налоговой нагрузки.

Федеральная налоговая служба России издала Приказ ФНС России от 30.05.2007 N ММ-3-06/ «Об утверждении Концепции системы планирования выездных налоговых проверок», которым утверждены критерии самостоятельной оценки рисков налогоплательщиков.

По сути это показатели и ситуации, по которым налоговый орган выбирает кого проверять. Среди этих показателей Налоговая нагрузка, которая определяется как соотношения налогов и доходов налогоплательщика. Причем.

налоговая служба ежегодно расчитывает по своим данным величины налоговой нагрузки по отраслям и доводит эти значения для налогоплательщиков (см. Налоговая нагрузка по видам экономической деятельности в 2021 году).

Скачать данные налоговой нагрузки по ФНС РФ: Налоговая нагрузка по отраслям (nalog.ru)

Если, к примеру, Вы осуществляете строительную деятельность и налоговая нагрузка у Вас составила 5% от доходов, то она существенно ниже средней налоговой нагрузки по отрасли (12%). В этом случае налоговый инспектор и может запросить Вас пояснить причину низкой налоговой нагрузки.

По сути, запрос пояснения низкой налоговой нагрузки есть разновидность проводимых налоговых комиссий. Они проводятся на основании Письма ФНС России от 17.07.2013 N АС-4-2/12722 «О работе комиссий налоговых органов по легализации налоговой базы» 1 .

https://www.youtube.com/watch?v=t6QKayI2AH4

На мой взгляд, лучше подготовить и направить ответ налоговому органу. Можно порассуждать по вопросу правомерности таких запросов, но у налоговой инспекции есть простой выход в ситуации, если Вы не представили пояснение — прийти к Вам с выездной налоговой проверкой. А если Вы поясните причины, то может и пронесет.

Проверьте код ОКВЭД

Прежде всего, проверьте свой основной код ОКВЭД. Дело в том, что налоговая инспекция обычно определяет вашу принадлежность к той или иной отрасли по основному коду ОКВЭД. Бывает так, что основной код ОКВЭД один, а по сути организация осуществляет другой вид деятельности. В такой ситуации лучше изменить основной код ОКВЭД.

Проверьте правильность расчета налоговой нагрузки

Обратите внимание, что при расчете налоговой нагрузки учитывается НДФЛ. Дело в том, что ФНС РФ включает НДФЛ в расчет налоговой нагрузки. В примечании к Приложению № 3 к Приказу ФНС России от 30.05.07 №ММ-3-06/, под знаком * указано — «Расчет произведен с учетом поступлений по налогу на доходы физических лиц.»

Объяснение низкой налоговой нагрузки

Сама по себе низкая налоговая нагрузка не может повлечь каких либо санкций. Это только фактор привлечения к Вам внимания со стороны налоговиков. Максимум, что они могут сделать, это прийти к Вам с выездной налоговой проверкой.

Какой либо утвержденной формы для пояснения причин низкой налоговой нагрузки не существует. Вы можете в свободной форме пояснить те основные причины, которые привели к низкой налоговой нагрузки. Низкая налоговая нагрузка обычно связана с низкой рентабельностью или даже убыточностью деятельности налогоплательщика, у которых всегда есть причины. Их только нужно правильно выявить и описать.

Низкая налоговая нагрузка может объясняться:

Снижением объемов реализации (в сравнении с прошлыми годами);

Повышением закупочных цен на сырье;

Повышение уровня заработных плат;

Повышением административных расходов и т.д.

Осуществляемыми инвестициями. Иногда причина низкой рентабельности связана с осуществляемыми инвестициями – на развитие сети продаж, на развитие производства, нового вида деятельности и т.д. В этом случае целесообразно составить расчет этих инвестиций, из которого будут видны суммы таких инвестиций и доходы, расходы, результат без их учета.

Пример

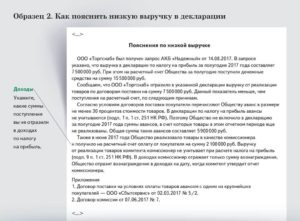

Организация, осуществляющая строительную деятельность (подрядчик строительства), получила требование пояснить причины низкой налоговой нагрузки.

Налоговая нагрузка в отрасли Строительство за год, по данным ФНС РФ (в среднем по отрасли) составляет 10,9%.

Налоговая нагрузка налогоплательщика составила за год 7,3%.

Пояснение низкой налоговой нагрузки

Основным видом экономической деятельности ООО «Подрядчик» (далее – ООО) является «Строительство» (коды ОКВЭД 41, 42). Налоговая нагрузка за _____ год составила 7,3%, в то время как среднеотраслевой показатель составил 10,9%, как следует из Приложения N 3 к Приказу ФНС России от 30.05.2007 N ММ-3-06/

ООО в представленных налоговых декларациях за _____ год не допустило неполного отражения сведений или отражения недостоверных сведений, которые повлекли бы за собой занижение налоговой базы, и как следствие неполную уплату налога. Поэтому ООО не обязано представлять уточненные налоговые декларации за указанный период (п. 1 ст. 81 НК РФ).

Более низкий, в сравнении со среднеотраслевым, уровень налоговой нагрузки ООО объясняется уменьшением ее доходов и увеличением расходов, которое произошло вследствие следующих обстоятельств:

— ООО участвовало в тендере на строительство нежилого здания, по адресу: ____. В результате проведенного тендера, ООО не получило право на заключение конракта на проведение строительно-монтажных работ по этому объекту.

— ООО участвовало в тендере на ремонт нежилого здания, по адресу: ____. В результате проведенного тендера, ООО не получило право на заключение контракта на проведение работ по этому объекту.

— в календарном году были списаны следующие суммы безнадежной дебиторской задолженности по оплате выполненных работ:

12 млн. — дебиторская задолженность ООО «Лавочка» по договору ______;

7 млн. рублей — дебиторская задолженность ООО «Печник» по договору ______;

— в календарном году организация проинвестировала средства в сумме 15 млн. рублей в приобретение строительной техники. Сумма начисленной амортизации за год составила 2 млн. рублей.

https://www.youtube.com/watch?v=V8pL4wrMC44

Генеральный директор ООО «Подрядчик» _________ Строитель М.И.

Примечания

1) Документ (Письмо ФНС России от 17.07.2013 N АС-4-2/12722) был отменен Письмом ФНС России от 21.03.2021 N ЕД-4-15/ «О комиссии по легализации налоговой базы», но комиссии на практике продолжают работать.

Дополнительно

Налоговая нагрузка — величина, которая показывает уровень налогового бремени налогоплательщика.

taxslov.ru

Видео:Как доказывается неуплата налогов? СК и ФНС.Скачать

Низкая налоговая нагрузка по налогу на прибыль: образец объяснения

Иногда при сдаче декларации возникают ситуации, при которых у налоговых органов имеются вопросы. Часто их интересует возникновение низкой налоговой нагрузки по налогу на прибыль. Необходимо разобраться в причинах ее возникновения, в пояснениях, которые необходимо давать налоговой службе.

В каких случаях необходимо пояснение в налоговую о низкой налоговой нагрузке по прибыли

Законом четко прописано, что сотрудник налоговой службы имеет право потребовать пояснительную записку к сданной декларации. Возникает такая необходимость в случае подозрений, что сумма налога значительно занижена. Это может означать, что налогоплательщик скрывает свои доходы от государства.

Еще одной из причин считается неправильное заполнение декларации, допущение ошибок. Также сильно влияет снижение оборотов в бизнесе, объемов реализации, повышение зарплаты.

Потребовать пояснительную записку налоговая может только в случаях, которые предусмотрены законом. Это выездные или камеральные проверки.

В ином случае такое требование считается нарушением законодательства.

Но надо помнить, что о снижении налоговой нагрузки никаких конкретных требований и пояснений нет в законе, но фирме лучше предоставить объяснение. В таком случае можно будет избежать проверок.

Формула расчета налоговой нагрузки по налогу на прибыль

Для того, чтобы знать, как давать пояснения к декларации, надо понимать, что представляет собою налоговая нагрузка. Это отношение суммы налогов, которые выплачивает организация, к прибыли, которая указывается в документах, выраженное в процентах:

Низкой признается та нагрузка, которая ниже средних показателей в данной отрасли.

Получите 267 видеоуроков по 1С бесплатно:

Существует второй вариант формулы расчета нагрузки:

В данном случае низкой она признается при значениях: 1% для организаций торговли, 3% для всех остальных.

Важно понимать, что низкая нагрузка не может считаться полным доказательством скрытия налогов от государства. Поэтому пока не представлено полное расследование и доказательная база, налоговая не имеет право штрафовать компанию.

Причины низкой налоговой нагрузки — образец ответа

Заполняя декларацию, надо быть готовым к тому, что налоговики потребуют пояснительную записку о заниженной налоговой нагрузке. Делать такой документ необходимо в письменном виде: либо самостоятельно сдать в налоговую, либо направить почтой.

Объяснение необходимо составлять в произвольной форме. Сотрудники налоговой службы требуют доказательств того, что занижение налоговой нагрузки не произошло специально, а имело какие-либо причины:

- Для торговли, особенно оптом, причиной может послужить огромная конкуренция.

- Также сильно влияет повышение наценок, это сразу отсеивает большое количество клиентов.

- Строительные компании могут объяснить сильное занижение неожиданными расходами. Например, при строительстве объектов могут внезапно обрушиться конструкции.

Низкая налоговая нагрузка по налогу на прибыль, образец объяснения:

При требовании налоговой предоставить объяснение, лучше сделать это в течение пяти рабочих дней. Иначе налоговая приедет с проверкой.

Пояснения к уточненной декларации по налогу на прибыль

Необходимо подавать уточненные сведения, когда допущены ошибки. В таком документе чаще всего допускаются такие ошибки:

- Код 1 может говорить о том, что в декларацию вообще не сделали запись об операции или фирма указала нулевые показатели, или из-за ошибки невозможно сравнить данные.

- Второй код говорит о том, что данные из разделов 8 и 9 могут не совпадать.

- Когда в декларации указывают данные посреднических операций фирмы, тогда будет показан код 3. Он означает, что данные между разделами 10 и 11 не совпадают.

- Четвертый код считается универсальным. Такой код говорит о том, что в декларации существует ошибка.

Заполняя декларацию надо брать во внимание требование налогового инспектора представить информацию от ИП. Тогда придется заполнять раздел 12.

При допущенной ошибке, которая не ведет за собой занижения нагрузки, в пояснении можно указать верный вариант и уточнить, что данная ошибка не сказалась на занижении налоговой нагрузки. Либо можно просто подать уточненку. Но когда в декларации указана ошибка, ведущая к понижению, необходимо незамедлительно подавать уточненную декларацию.

https://www.youtube.com/watch?v=rCdSPAcXYQw

Надо знать, что такая бумага представляет собою таблицу, которая состоит из некоторых учетных данных и реквизитов. Именно здесь надо объяснить, почему у фирмы есть расхождения в показателях. Представляться должны исключительно достоверные данные. Указывать надо все виды деятельности, которыми занимается организация.

При заполнении нескольких листов, надо каждый заверять подписью руководителя фирмы или уполномоченного лица. Также обязательно на каждом листе проставляются реквизиты компании.

После того, как работа над ошибками проведена, пояснения направляются в налоговую службу. Причины, которые можно указать в пояснительной записке:

- Вся деятельность компании построена неверно, не соответствует действительности.

- Статус фирмы может быть низкой рентабельности, поэтому сильно занижается налоговая нагрузка.

- Также фирма может заниматься инвестированием.

Важно понимать, что при малейшем несовпадении в декларации, налогоплательщику необходимо незамедлительно подать исправленную декларацию с пояснениями. Тогда налогоплательщики не будут иметь никаких проблем с налоговой службой.

🎬 Видео

Прямой эфир в инсте про налоговую нагрузкуСкачать

Началось: скрытные проверки налоговой службы #фнс #налоги #евгенийсивковСкачать

Как читать налоговые требования ФНС и отвечать на нихСкачать

Как ФНС ищет выгодоприобретателя-мишень для проверки при разрывах по НДС. Бизнес и налоги.Скачать

Мифы про выездные налоговые проверки. Причины, почему вы можете попасть на проверку. Бизнес и налогиСкачать

Претензии к налоговой проверке: что думает о них ФНС?Скачать

Что делать, если ФНС неправильно рассчитала налогСкачать

Как отвечать на требования налоговой? Возмещение по НДС и камеральная проверка. Бизнес и налоги.Скачать

Что нельзя делать в 2022 году? Оптимизация налогов и контроль ФНС. Бизнес и налоги.Скачать

НДС за 5 минут. Базовый курс. Вычеты и возмещение налога.Скачать

Зачем нужна глобальная контрольно-аналитическая система ФНС РФ?Скачать

Налоговая оговорка: позиции «ЗА» и «ПРОТИВ»Скачать

Допрос свидетеля в налоговой инспекции! / Как происходит первый допрос в налоговой?Скачать

ФНС отказала в налоговом вычете. Что делать?Скачать

«Объясняем на пальцах». Как вернуть уплаченный НДФЛСкачать