Ликвидационная стоимость (по тексту далее – ЛС) необходима во многих случаях. Например, ее определение востребовано при передаче объекта в залог в случае получения кредита; при закрытии предприятия или при финансировании предприятия-должника, и т.д.

От правильности определения этой ликвидационной оценки зависит качество принимаемых решений.

- Что такое «ликвидационная стоимость» и что влияет на ее величину?

- Методы оценки ЛС

- Виды

- В каких случаях необходим данный расчет

- Поэтапный порядок оценки

- Формула

- Нюансы в оценке ликвидационной стоимости

- Ликвидационная стоимость — что это такое, оценка и расчет по формуле

- В каких случаях возникает ликвидационная стоимость

- Как рассчитать

- Факторы, оказывающие влияние на ликвидационную стоимость

- Оценка

- Какие трудности могут возникнуть при оценке ликвидационной стоимости

- Ликвидационная и рыночная стоимость

- Как определить ликвидационную стоимость основных средств

- Ликвидационная стоимость

- Ликвидационная стоимость — это

- Понятие и формула расчета ликвидационной стоимости

- Национальные стандарты бухгалтерского учета: шпаргалка к НП(С)БУ 121 «Основные средства» (ч

- Ликвидационная стоимость. Методы оценки. Формула и пример расчёта

- Что собой представляет ликвидационная стоимость?

- Разновидности ликвидационной стоимости

- Порядок оценки ликвидационной стоимости

- Формула для проведения расчетов

- Примеры расчета

- Нюансы при определении ЛС

- Как рассчитывается и когда применяется ликвидационная стоимость

- Что представляет собой ликвидационная стоимость

- Когда используется ликвидационная стоимость

- Методы и правила расчета стоимости

- Как осуществляется оценка стоимости

- Основные нюансы в процессе определения ликвидационной стоимости

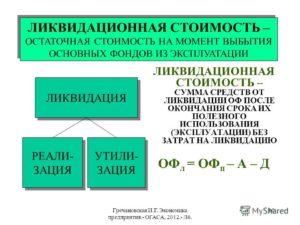

Что такое «ликвидационная стоимость» и что влияет на ее величину?

В общем виде под ликвидационной стоимостью понимается цена, за которую актив может быть реализован на рынке в строго ограниченные сроки.

Как правило, указанная оценка всегда ниже рыночной. И это объясняется множеством причин, в частности:

- сроки реализации актива (или сроки экспозиции). Очень часто эти сроки бывают минимальными из-за необходимости ускорения расчетов по обязательствам. Поэтому ЛС существенно снижается. И бывает даже так, что ее величина может и не соответствовать реальной ценности актива. Иными словами, чем короче срок, тем ниже стоимость ликвидации объекта;

- на срок экспозиции, в свою очередь, может оказать влияние также множество факторов. Например, уровень спроса на объект, текущая экономическая ситуация на рынке и в стране, причины ускорения продаж, и многое другое;

- характер объекта. По своей сути все активы предприятия делятся на ликвидные, быстрореализуемые и труднореализуемые. К самым ликвидным активам относятся финансовые вложения (акции, облигации, и т.п.), денежные средства и иные аналогичные ресурсы. Быстрореализуемые активы – это краткосрочные дебиторские долги, материалы, и т.п. А вот труднореализуемые активы (или как их еще в отдельных источниках называют постоянные) – это оборудование, здания, транспортные средства и иное имущество. Зачастую именно последний тип активов всегда сложно продать.Затруднения с их продажей продиктованы, прежде всего:

- высокой их стоимостью;

- специфичностью. Это может касаться, например, оборудования, которое бывает узкоспециализированным. Поэтому на такие активы ликвидационная стоимость часто бывает сильно снижена. В противном случае, их будет сложно продать;

- техническим состоянием – степень износа, наличие капитального ремонта, срок службы, и т.д.

- местоположением и долей в собственности. Это относится к зданиям. Чем удобнее они расположены и чем меньше у них собственников, тем выше возможность их выгодно продать;

- уровень привлекательности актива для рынка. На это может, в свою очередь, повлиять наличие более современных и функциональных аналогов. И продать старый актив можно будет только за счет сильного снижения цены на него.

Кроме выше указанных факторов на величину ЛС влияет и методика ее оценки.

Методы оценки ЛС

Различают два основных варианта оценки ЛС:

- Прямой метод. Он основан на сравнительном подходе. В его рамках может быть использована одна из следующих методик:

- сравнение продаж. Т.е. происходит прямое сравнение ликвидируемого актива с аналогами;

- корреляционно-регрессионный анализ. В его рамках определяется уровень зависимости ЛС актива от различных факторов.

- Косвенный метод. В этом случае применяется расчет ЛС через рыночную оценку. Иными словами, ликвидационная стоимость на основании этого метода представляет собой рыночную цену, скорректированную на фактор вынужденной продажи. Но сложность применения такой методики заключается в установлении величины корректировки, которую еще называют скидкой. Дело в том, что эта скидка сама зависит от множества факторов, в частности:

- от привлекательности актива для покупателей;

- от сроков реализации, и т.д.

Поэтому оценка указанной скидки происходит экспертным путем, а ее величина обычно колеблется в пределах 10-50% и даже выше.

Если Вы еще не зарегистрировали организацию, то проще всего это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

- для регистрации ИП

- регистрации ООО

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

- Ведение бухгалтерии для ИП

- Ведение бухгалтерии для ООО

Он идеально подходит для ИП или ООО на УСН, ЕНВД, ПСН, ТС, ОСНО.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь, как это стало просто!

Виды

Ликвидационная стоимость делится на три основных вида:

- упорядоченная ЛС (или долгосрочная). Она возникает тогда, когда реализация активов происходит в течение длительного периода времени, который позволяет продать имущество по реальной цене. Этот вид ликвидационной стоимости характеризуется наиболее высокой оценкой. Для труднореализуемых активов (самых неликвидных) период времени, который дается для распродажи активов, равняется, как правило, 2-м годам. задача при долгосрочной продаже активов – это максимальное приближение их стоимости к текущей рыночной.Упорядоченная ЛС представляет собой величину расчетную, исчисляемую в текущих ценах за вычетом расходов на продажу имущества. Это выручка, которую предприятие получает в результате открытой реализации своих активов в течение некоторого промежутка времени. За этот период у продавца есть возможность провести определенные мероприятия, ориентированные на увеличение привлекательности активов (например, проведение ремонта, и т.д.);

- принудительная ЛС (или краткосрочная). Такая распродажа характеризуется очень высокой скоростью, в результате которой получить реальную стоимость активов невозможно. Распродажа всех активов обычно проводится одновременно, на одном аукционе. Цель такой быстрой реализации – получение денежных средств для расчета с краткосрочными обязательствами компании или с теми долгами, по которым наступил срок погашения.Принудительная ЛС представляет собой выручку от открытой и скорой продажи имущества, уменьшенную на величину расходов, связанных с этим процессом. Но время на реализацию активов столь мало, что на проведение мероприятий по повышению ликвидности активов его не хватит. А значит, оценка будет минимальной;

- ликвидационная стоимость уничтожаемых активов. Это название условно, но оно точно отражает суть процесса: ЛС определяется для того, чтобы сначала активы списать с учета и затем их уничтожить, а не продать. Как правило, такой порядок ликвидации предприятия используется для возведения на его месте новых объектов – и экономический эффект от подобного строительства гораздо выше, чем от распродажи ликвидируемого предприятия.

В каких случаях необходим данный расчет

Прежде всего, ЛС требуется в случае:

- закрытия предприятия в силу его банкротства. В этом случае происходит ликвидация имущества с целью погашения, как можно большего числа обязательств перед кредиторами – поставщиками, банками, бюджетом, сотрудниками и иными лицами. Банкротство представляет собой длительную процедуру, которая фактически начинается с ревизии имущества и обязательств компании;

- закрытия предприятием отдельных своих цехов. Причиной такого решения может послужить, в частности, диверсификация направлений деятельности компании, ее переориентация на новые стандарты выпуска продукции, устранение нерентабельного производства, модернизация производственных мощностей и иные причины. В этом случае предприятие стремится продать свои активы по максимальной рыночной цене или даже уничтожить их, если последний вариант наиболее экономически выгоден;

- передачи актива под залог для получения кредита. Исчисление ликвидационной стоимости в этом случае касается и обычных заемщиков, и корпоративных. Расчет производится кредитором;

- ликвидации части предприятия. Подобное явление бывает связано с присоединением, слиянием бизнеса. В этом случае разрабатывается план по последующему развитию уже нового предприятия, а ликвидация части старых активов требуется, как устранение затратного балласта.

Поэтапный порядок оценки

В общем виде оценка ЛС – это определение рыночной стоимости актива и расходов на его ликвидацию (продажу или уничтожение).

А сама ликвидационная стоимость будет считаться, как разница между этими двумя показателями. Но, прежде чем получить все эти цифры, потребуется выполнить следующее:

- первый этап – анализ данных бухгалтерского учета. На его основе делается вывод о балансовой оценке имущества; проводится ревизия наличия активов. Кроме того, на этом же этапе осуществляется оценка ЛС, по которой данное имущество может быть реализовано (или уничтожено). Обычно для этого используется сравнительный метод, позволяющий выявить реальную рыночную оценку актива;

- второй этап – формирование величины расходов, которые предприятие понесет в связи с реализацией (уничтожением) объектов и хранением их до момента их выбытия. На этом же этапе происходит обоснование экономической выгоды продажи или уничтожения активов. Если по расчетам выполнить указанные процедуры действительно выгодно, то приступают к следующему этапу;

- третий этап – разработка графика ликвидации для каждой группы активов отдельно. Не стоит забывать, что труднореализуемые активы всегда сложнее и дольше продавать;

- четвертый этап – на основании ликвидационного графика рассчитывается для отдельных групп активов возможная скидка на вынужденную продажу;

- пятый этап – организация мероприятия по продаже или уничтожению активов.

Стоит отметить, что расчет ЛС должен опираться не на быструю продажу активов, а на максимальное извлечение дохода от их выбытия, которое позволит решить все поставленные задачи или их большую часть.

Формула

Данная формула определения ЛС применяется наиболее часто, поскольку позволяет максимально приблизить эту оценку к ее рыночной величине:

Стоимость ликвидационная = Рыночная стоимость х (1 – Коэффициент вынужденной продажи)

Коэффициент вынужденной продажи находится в пределах 0,1 – 0,5 или от 10 до 50% от рыночной стоимости объекта.

https://www.youtube.com/watch?v=QRfmKAxfejU

Определяется величина этого коэффициента отдельно, путем экспертной оценки.

И на нее оказывает влияние множество факторов:

- сроки продажи имущества;

- тип и состояние имущества;

- рыночная оценка аналогичного имущества;

- состояние экономики на текущий момент, и иные факторы.

Поэтому эксперты считают, что указанный коэффициент должен быть иметь нижнюю границу не менее 0,5, т.е. 50%. Кроме того, расчет по этой формуле очень часто дополняют показателем затрат на ликвидацию, который показывает реальную выручку от выбытия активов.

Нюансы в оценке ликвидационной стоимости

При ликвидации предприятия в силу его банкротства следует учесть следующее:

- оценка имущества предприятия может производиться, как целого комплекса;

- оценка может выполняться аукционным способом, при котором происходит продажа имущества по отдельности.

В первом случае быстрая и выгодная продажа затруднена тем, что стоимость предприятия, как целого комплекса всегда высока, даже если она не отвечает реальной рыночной стоимости активов. Кроме того, при определении ЛС в таком случае часто забывают про стоимость бизнеса – его репутации и заработанного имени.

При использовании аукционного способа продажи имущества предприятия есть шанс его реализовать очень выгодно, но не в полном объеме. Тогда следует изначально определиться с теми активами, которые подлежат выбытию не через продажу, например, с помощью сдачи их в металлолом, путем уничтожения, и т.д. Обычно такие активы только пополняют расходы на ликвидацию предприятия.

Ликвидационная оценка основных средств, в том числе и оборудования, часто находится в зависимости от их остаточной стоимости, которая исчисляется по сроку эксплуатации актива и его первоначальной цены.

Кроме того, на величину ЛС влияет еще множество факторов, один из которых срок эксплуатации, техническое состояние объекта, а также наличие на рынке более современных аналогов.

Но это не касается зданий, которые оцениваются, прежде всего, по их местоположению и по количеству у них собственников.

Ликвидационная стоимость акций представляет собой ту сумму, которая останется после продажи активов предприятия, погашения за их счет обязательств предприятия и осуществления выплат по привилегированным акциям. Обычно эта ЛС служит лишь оценочным показателем для инвесторов, но до тех пор, пока действительно не происходит ликвидации предприятия. Тогда ЛС становится важна тем, кто собирается выкупать этот бизнес.

О том, что такое ликвидационная стоимость и зачем она нужна, рассказано в следующем видео материале:

Ликвидационная стоимость — что это такое, оценка и расчет по формуле

Ликвидационная стоимость – максимально возможная стоимость, по которой в случае быстрой ликвидации, можно реализовать компанию.

Поскольку реализация всегда будет происходить в сжатые сроки, соответственно цена всегда будет ниже номинальной.

Существуют варианты, когда компания реализуется и за меньшую цену, но это следует рассматривать как недостаток в системе управления.

В каких случаях возникает ликвидационная стоимость

Здесь оказывают воздействие различные обстоятельства и непосредственно структура компании, размер ликвидационной стоимости необходимо знать в случае банкротства организации или при экстренной продаже. Процедуру определения ликвидационной стоимости осуществляют частные эксперты или специализированные компании.

Важным моментом возникновения ликвидационной стоимости является наличие непредвиденных обстоятельств, которые воздействуют на организацию или рынок.

Ликвидационная стоимость определяется не только в случае банкротства, она также может применяться и в качестве предупредительной меры.

- Ликвидационная стоимость возникает в ситуации с продажей предметов залога. Как правило, размер ликвидационной стоимости нужно знать кредитору, так как посредством ее он сможет обосновать максимально низкий порог стоимости залогового имущества. Здесь залоговое имущество является гарантией кредитора, которое всегда будет возможно реализовать. Рассматриваемая стоимость считается ликвидационной, потому что обладает всеми характерными для нее признаками – ограниченное время для реализации и вынужденная продажа активов.

- Ликвидация организации. При таком развитии событий период, за который активы нужно продать, определен жесткими границами. Более того, необходимо разработать жесткий план мер, приоритетная цель которого заключается в продаже активов компании и исполнение обязательств по долгам. Время продажи активов в течение процедуры банкротства различно, оно во многом зависит от ситуации и условий, в которых находится компания. Немаловажным моментом является то, какой вариант решения о ликвидации был принят – добровольный или вынужденный. Если ликвидация добровольная, тогда возможности продажи имущества компании и сроки его реализации не имеют очень строгих рамок. В варианте с вынужденной ликвидацией, время для продажи активов строго регламентировано.

- Ускоренная продажа иных активов. Поскольку время для реализации активов организации очень мало, то соответственно появляется необходимость в установлении ликвидационной стоимости.

Как рассчитать

Самая используемая формула для определения ликвидационной стоимости:

Факторы, оказывающие влияние на ликвидационную стоимость

- Время, отведенное для реализации, так называемый срок экспозиции. Стоимость организации напрямую зависит от сроков, отведенных для реализации. Все просто – короткие сроки – низкая стоимость. Сроки реализации формируются, учитывая немало факторов, определяющие из которых спрос и тип предприятия.

- Состояние компании в целом в своем рыночном сегменте и экономическая конъюнктура в конкретной сфере.

- Уровень привлекательности для потенциальных покупателей, который напрямую зависит от степени оснащенности компании и состояния средств производства.

- Необходимо принимать во внимание и аспекты субъективного характера.

Случаи, в которых необходима оценка эксперта:

- Банкротство или реальная возможность его возникновения.

- Ситуация, при которой доход компании будет меньше дохода от реализации. Здесь можно еще и говорить о моментах с резкими изменениями в рыночной конъюнктуре, при которых процесс производства становится слишком дорогим.

Необязательно, что компания после осуществления расчета ликвидационной стоимости, будет впоследствии продана. Это можно рассматривать в качестве предупредительной меры на случай непредвиденных обстоятельств.

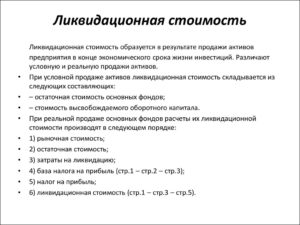

Оценка

Используются две методики – косвенную и прямую. На выбор методики влияет тип организации, но итоги будут иметь несущественные расхождения при вычислениях с применением разных методик.

- Сравнительный анализ основных характеристик компании лежит в основе прямого расчета. Изначально подвергается анализу объем продаж предприятия и у компаний-конкурентов. Далее оценке подлежат основные показатели производства и затем, основываясь на полученных результатах, делается вывод о величине оптимальной стоимости. Недостатком можно назвать то, что в этом методе недостаточно внимания уделено срокам реализации. Однако, по его результатам можно судить о том, насколько ликвидационная стоимость ниже средней по рынку стоимости на подобную организацию.

- Косвенный метод заключается в расчете ликвидационной стоимости, опираясь на рыночную цену. Изначально рассчитывают номинальную цену, далее рассчитывают отдельно размер скидки, связанный с периодом реализации. сложность в реализации данной методики заключается в определении размера скидки, поскольку на нее оказывают влияние несколько факторов, в том числе и субъективных. Основываясь на статистических данных, на отечественном рынке в России средний размер скидки варьируется от 20 до 50 процентов. Косвенной методикой часто пользуются эксперты, поскольку нужно четко определять господствующие тенденции на рынке, для того чтобы было возможно рассчитать адекватную цену вынужденной реализации.

Какие трудности могут возникнуть при оценке ликвидационной стоимости

В реальности, при стабильном развитии экономики производства реализуются по рыночной стоимости. В период кризиса в экономике на процесс реализации будут оказывать влияние сопутствующие моменты, которые существенно занижают стоимость.

https://www.youtube.com/watch?v=oS_DFrbsUgw

Трудность заключается в том, что в кризис очень трудно получить объективные и достоверные показатели для расчетов. Именно по этой причине в ситуации экономической нестабильности используют косвенную методику. Точность определения ликвидационной стоимости напрямую зависит от профессионализма оценщиков.

Ликвидационная и рыночная стоимость

Рыночная стоимость – наиболее реальная цена, по которой можно будет продать имущество и активы в течение ограниченного периода времени. На размер рыночной стоимости оказывает влияние множество аспектов – от инфраструктуры до непосредственно типа объекта. Максимально точно рыночную цену сможет определить только квалифицированный специалист.

Зачастую продавцы, занимающиеся продажей имущества, указывают цены, отличающиеся от средних цен на рынке.

Возможен вариант, когда продавец, желая сократить время продажи, устанавливает цену ниже рыночной, тогда она уже будет считаться ликвидационной.

То есть можно говорить о том, что ликвидационная стоимость – это цена, с которой продавец будет вынужден согласиться, если сроки продажи жестко ограничены, и существует острая необходимость в реализации активов и имущества.

Итак, можно сказать, что в современных российских экономических реалиях определение ликвидационной стоимости более чем актуально, но, к сожалению, нуждается в доработке. Во многом процесс определения стоимости опирается на интуитивные решения, которые принимает эксперт оценочной сферы.

Сегодня ощутимое влияние оказывает господствующий кризис, который вынуждает вносить значительные корректировки в процесс определения ликвидационной стоимости активов. Именно по этой причине, целесообразней всего использовать в процессе расчета ликвидационной стоимости все существующие методики, поскольку это позволит получить максимально точный и эффективный результат.

0,00, (оценок: 0) Loading…

Как определить ликвидационную стоимость основных средств

По нашему мнению, показатель ликвидационной стоимости является расчетной величиной.

Например, в тех случаях, когда стоимость оборудования полностью проамортизирована, но объект пригоден к эксплуатации, его оценка может осуществляться по рыночной стоимости аналогичного оборудования.

При этом ликвидационная стоимость находится как разница между рыночной стоимостью и предполагаемыми расходами на продажу.

В тех случаях, когда основное средство полностью проамортизировано и непригодно к эксплуатации, ликвидационная стоимость будет определяться как разница между стоимостью полезных отходов, полученных в результате ликвидации (лом металла, кирпич, дрова и другие отходы) и расходами на ликвидацию основных средств. Схема расчета ликвидационной стоимости объекта основных средств показана на рисунке.

В учетной практике существует необходимость расчета ликвидационной стоимости основных средств. По мнению В.Г.

Гетьмана, ликвидационная стоимость объектов основных средств — это стоимость полезных отходов, полученных после ликвидации или реализации объекта и принятых к учету в определенной оценке. М.А.

Вахрушина определяет ликвидационную стоимость как сумму, которую организация рассчитывает получить за объект основных средств в конце предполагаемого периода его использования за вычетом ожидаемых затрат по ликвидации объекта.

Ликвидационная стоимость

Понятие ликвидационной стоимости можно найти в Федеральном законе от 29.07.1998 № 135-ФЗ «Об оценочной деятельности в Российской Федерации».

В нем под ликвидационной стоимостью понимается расчетная величина, которая представляет собой наиболее вероятную цену, по которой объект может быть продан на открытом рынке в условиях, когда собственник вынужден продать объект, и, соответственно, срок представления объекта на открытом рынке меньше типичного срока представления аналогичных объектов в обычных условиях.

https://www.youtube.com/watch?v=1KuOEyDPyCQ

Сказанное выше означает, что показатель ликвидационной стоимости в бухучете использует те организации, которые применяют МСФО. Приведем некоторые аспекты учета ликвидационной стоимости в соответствии с МСФО (IAS) 16, т. е. применительно к объектам основных средств (ОС).

Ликвидационная стоимость — это

При расчете оптимальной величины стоимости реализуемых активов фирмы учитываются приоритетные расходы, связанные с начислением зарплаты персоналу, переводу платежей в бюджет, денежных транзакций кредиторам, которые не участвуют в процедуре банкротства (если ликвидационная продажа фирма связана именно с ней).

Таким образом, оперативная продажа объектов инфраструктуры компании далеко не всегда предполагает значительное недополучение прибыли. Не исключено, что даже первоначальная стоимость реализуемого оборудования будет ниже ликвидационной. Хотя, конечно, это исключение из правил.

Подобные ситуации чаще всего возможны в тех случаях, когда происходит значительное удорожание валюты, за которую объект был приобретен в прошлом.

Снижение стоимости актива вследствие износа и даже его технологического устаревания может, тем не менее, сопровождаться получением выручки, превышающей расходы на приобретение соответствующего элемента инфраструктуры — если валюта, за которую он покупается, подорожала более чем на величину корректировочного коэффициента.

Понятие и формула расчета ликвидационной стоимости

При оценке ликвидационной стоимости предприятия может быть использована косвенная и прямая методика расчетов. На выбор методики оказывает влияние тип организации, однако получившиеся результаты будут незначительно отличаться при вычислениях по различным методикам.

Косвенный метод позволяет рассчитать ликвидационную стоимость с учетом рыночной цены. Для этого необходимо сначала вычислить номинальную цену и размер скидки, связанный со сроками реализации. Основная сложность в применении данной методики расчетов заключается в вычислении размера скидки, так как на него оказывает влияние множество факторов, в том числе и субъективных.

Еще почитать: Претензия по договору оказания услуг о задолженности

Национальные стандарты бухгалтерского учета: шпаргалка к НП(С)БУ 121 «Основные средства» (ч

Напомним: в п. 7.4 Положения № 611, действовавшего до 01.01.2015 г., была предусмотрена возможность проведения переоценки необоротных активов комиссией, созданной руководителем бюджетного учреждения. Фонд госимущества тоже считал, что вышеупомянутое Положение

Ликвидационная стоимость. Методы оценки. Формула и пример расчёта

Расчет ликвидационной стоимости актуален при необходимости продажи активов предприятия в сжатые сроки. Позволяет быстро продать объекты по оптимальной цене. Стоимость должна быть привлекательной для потенциальных клиентов, но не сильно заниженной. Для ее определения потребуется принимать во внимание множество факторов.

Что собой представляет ликвидационная стоимость?

Ликвидационная стоимость – это цена активов предприятия, из которой вычтены издержки при реализации.

Уменьшение стоимости обусловлено необходимостью продажи объектов в сжатые сроки, возникшей вследствие следующих факторов:

- Банкротство компании.

- Необходимость расчетов с кредиторами.

- Продажа предприятия.

- Оптимизация производственных мощностей.

- Необходимость приобретения нового оборудования взамен устаревшего.

- Изменение направления деятельности предприятия.

Из реальной стоимости активов вычитаются траты на комиссионные сборы, транспортировку, рекламу, хранение. Предусматривается скидка для быстрого привлечения покупателей. Вследствие всех вычетов стоимость активов снижается. Рыночная цена на объекты почти всегда выше ликвидационной стоимости.

ВАЖНО! Продажа по ликвидационной стоимости может быть выгодна предприятию в финансовом плане. Данные случаи характерны при наличии острого спроса на реализуемый актив и увеличение расценок на него. В такой ситуации компания может продать объект по стоимости, которая превышает стандартные расценки.

Разновидности ликвидационной стоимости

Ликвидационная стоимость может отражать различные показатели. Подразделяется она на следующие виды:

- Краткосрочная или принудительная. Формируется в результате срочной продажи объектов. Из-за сжатых сроков стоимость снижается до минимума. Данный показатель может потребоваться при расчетах по задолженностям, которые невозможно отложить.

- Среднесрочная. На продажу активов выделено относительно длительное время. Задача менеджера – реализация объектов по стоимости, приближенной к рыночной. Возможность отсрочки продажи позволяет грамотно провести рекламную компанию, найти покупателей.

- Долгосрочная. Долгосрочная ликвидационная стоимость определяется при необходимости списания активов. В данном случае предприятие не получит никаких средств за объекты.

Обычно под ликвидационной стоимостью понимаются именно расценки при продаже активов. Сокращение цен будет зависеть от двух переменных: обстоятельств реализации и профессионализма менеджера.

Порядок оценки ликвидационной стоимости

Грамотное определение ЛС позволяет сократить расходы компании. В благоприятных обстоятельствах реализация активов может даже принести прибыль. Определение стоимости можно подразделить на следующие этапы:

- Анализ сведений, полученных из бухгалтерского учета. Данная информация позволяет определить балансовую стоимость активов. В рамках этапа должна быть проведена проверка наличия реализуемой собственности. Выявляется реальная рыночная стоимость объектов.

- Определение расходов по реализации. Нужно установить перечень вероятных расходов при продаже. К ним относятся траты на рекламу, размещение объявлений, поиск клиента. Также нужно учитывать расходы на хранение активов. На втором этапе определяется целесообразность продажи. Не всегда реализация активов – это наилучший вариант. Если расходы превышают ликвидационную стоимость, проще уничтожить объект.

- Разработка ликвидационного графика по каждому объекту. Отдельный график на каждый актив необходим потому, что одни объекты реализовать достаточно просто, для продажи других искать покупателя придется долго.

- Определение размера уменьшения стоимости. В первую очередь стоимость снижается на те объекты, которые сложно реализовать. Привлекательная скидка играет роль при быстром привлечении клиентов. Активы, на которые есть острый спрос, могут быть проданы по стоимости, приближенной к рыночной.

- Организация продажи. Предпринимаются действия, направленные непосредственно на реализацию имущества. Они могут включать в себя рекламные компании, поиск клиентов. Если была выявлена нецелесообразность продажи, то проводится уничтожение имущества.

Рекомендуется делать ставку не на быструю продажу, но на максимальное получение прибыли от реализации. Обычно менеджер ищет ту максимальную стоимость, при которой покупатели появятся в ближайшее время.

Конкретный ее размер определяется типом активов. К примеру, реализовать новое оборудование, на который есть острый спрос, можно и по рыночной стоимости. С устаревшей техникой подобный номер не пройдет.

Формула для проведения расчетов

Существует несколько формул для определения ликвидационной стоимости. Наиболее актуальной является та, которая позволяет приблизить расценки к рыночным:

ЛС = Рыночная стоимость x (1 — Коэффициент при вынужденной реализации)

Коэффициент может составлять 0,1 – 0,5 или 10 — 50%. Точная его величина определяется в зависимости от рыночной цены на актив. Устанавливается коэффициент в результате экспертной оценки. Зависит он от следующих факторов:

- предполагаемые сроки реализации;

- амортизация оборудования и его тип;

- рыночная оценка актива;

- общая ситуация в требуемом рыночном сегменте.

Если провести экспертную оценку невозможно, коэффициент выставляется по нижней границе. То есть он будет составлять 0,5.

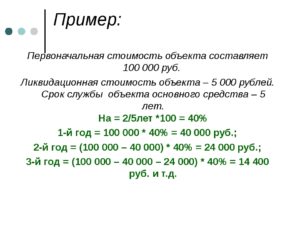

Примеры расчета

Предприятие в срочном порядке реализует оборудование для проведения расчета с кредиторами. Рыночная стоимость его составляет 50 000 рублей. Коэффициент вынужденной реализации вычислен не был, взята за основу нижняя планка. Расчет ЛС будет таким:

50 000 умножить на (1 — 0,5)

В результате мы получаем ликвидационную стоимость, равную 25 тысячам рублей.

ВАЖНО! Коэффициент зависит не только от характеристик активов, но и от ряда других факторов: сроки на продажу, уровень спроса. Чем больше возможностей для реализации объекта, тем выше будет коэффициент. При увеличении коэффициента повышается и ликвидационная стоимость.

Нюансы при определении ЛС

При установлении ликвидационной стоимости наблюдаются две основные ошибки: завышение или занижение цены. В первом случае актив не будет куплен, что приведет к проблемам. К примеру, к невозможности рассчитаться по долгам. Во втором случае предприятие не получит ту прибыль, которую могло бы получить.

Итак.

Ликвидационная стоимость – это оценка актива для продажи в сжатые сроки. Ее определение подразделяется на ряд этапов, в процессе которых решается вопрос с целесообразностью реализации.

ЛС высчитывается на основании формулы, в которой фигурирует рыночная стоимость активов.

Результаты оценки зависят от множества факторов, включающих технические характеристики объекта, спрос на него, время, отпущенное на реализацию.

Как рассчитывается и когда применяется ликвидационная стоимость

В процессе определения цены различного имущества или материальных активов используются разные виды стоимости. Поэтому один объект может иметь разную стоимость, причем они обладают значительными отличиями.

Это обусловлено тем, что расчет каждого показателя осуществляется с помощью специфических формул и правил. Для некоторых экономических процедур требуется определять ликвидационную стоимость, например, в процессе оформления кредита или при принудительной ликвидации компании.

Что представляет собой ликвидационная стоимость

Наиболее часто требуется данный показатель в процессе реорганизации компании или при признании ее банкротом. Ликвидационная стоимость представлена ценой основных активов и другого имущества компании, выраженной в чистой прибыли.

Важным моментом считается то, что данное имущество должно уже находиться в эксплуатации. При объявлении компании банкротом осуществляется процедура, при которой требуется погасить обязательства организации перед разными кредиторами.

https://www.youtube.com/watch?v=aqqXT8ejNpY

Что такое ликвидационная стоимость? myshared.ru

Все долги обязательно возвращаются, для чего продается имущество фирмы. Для его продажи используется ликвидационная стоимость. На нее влияет множество факторов, а также она рассчитывается по специальной формуле.

На размер данного показателя влияет множество факторов. К ним относится:

- Период экспозиции. Он представлен временным промежутком, за который требуется продать имущество. Начинается этот период с того момента, когда определенный объект выставляется на продажу, а оканчивается в процессе совершения сделки. Данный фактор значительно влияет на ликвидационную стоимость, так как чем больше времени будет затрачено на продажу, тем больше разных действий может быть совершено владельцем, например, он может проводить рекламную компанию, предлагать имущество потенциальным покупателям напрямую или пользоваться иными видами стимулирования сбыта.

- Ситуация на рынке. Экономическое положение в любой отрасли непременно влияет на работу каждой фирмы, работающей в этой сфере. Поэтому изменения на рынке могут влиять на размер ликвидационной стоимости. Если наблюдается кризис на рынке, то устанавливать высокую цену на продаваемые объекты нецелесообразно, так как они все равно не будут проданы. Поэтому по мере ухудшения состояния рынка снижается ликвидационная стоимость различных объектов.

- Привлекательность имущества для потенциальных покупателей. Если определенный объект востребован на рынке, то на него допускается устанавливать достаточно высокую стоимость. Если же имущество не требуется покупателям, то это приведет к значительному увеличению срока продажи, поэтому продавец будет вынужден снизить цену, так как нередко только это способствует нахождению покупателя.

Вышеуказанные факторы, влияющие на ликвидационную стоимость, считаются объективными, но дополнительно имеются некоторые субъективные факторы, так же влияющие на этот показатель.

К ним относятся особенности организации процесса работы фирмы, специфика ведения документооборота, так как чем лучше будет выполняться данная работа в компании, тем меньше времени будет потрачено на подготовку объектов к реализации.

Существует несколько разновидностей данного показателя, обладающие значительными отличиями. Тот или иной вид ликвидационной стоимости рассчитывается в зависимости от имеющейся ситуации.

Как узнать ликвидационную стоимость, смотрите в этом видео:

К основным разновидностям данного показателя относится:

- Утилизационная. Используется в отношении имущества, подлежащего утилизации. Обычно необходимость в этом процессе образуется при ликвидации компании, а имущество не может быть продано из-за неудовлетворительного технического состояния.

- Упорядоченная. В процессе ее определения учитывается промежуток времени, требуемый для продажи имущества. Применяется этот показатель в различных случаях, но не при ситуации, когда ценности подлежат утилизации.

- Принудительная. Используется, когда требуется срочная продажа. Обычно это необходимо при начале принудительного процесса закрытия компании. Это связано с признанием организации несостоятельной.

Таким образом, каждый вид ликвидационной стоимости используется в той или иной ситуации, так как на этот показатель влияет множество разных факторов.

Когда используется ликвидационная стоимость

Данный показатель не может применяться в любой ситуации, так как для этого должны иметься определенные факторы. Поэтому он используется в случаях:

- Продажа залогового имущества. Компании, передающие свое имущество в залог, должны осознавать свою ответственность перед государством в процессе уплаты налогов, поэтому если они не справляются с обязательствами, кредиторы имеют право продать залог для получения своих средств. При такой ситуации используется ликвидационная стоимость имущества, так как для реализации выделяется ограниченный промежуток времени.

- Ликвидация компании, которая может быть представлена объявлением фирмы банкротом.

- Ускоренная продажа имущества. Она предполагает использование ограниченного количества времени для реализации ценностей, поэтому применяется ликвидационная стоимость. При ее грамотном расчете имеется возможность быстро продать имущество.

Таким образом, данный показатель применяется только в ограниченном количестве случаев.

Методы и правила расчета стоимости

Оценка стоимости имущества проводится в ситуациях:

- Существует угроза начала процедуры банкротства, например, если активы компании имеют недостаточную стоимость для покрытия всех долгов организации, поэтому сама фирма или другие заинтересованные лица могут выступать инициаторами для начала процедуры банкротства через суд. После признания предприятия банкротом, начинается продажа имущества, что позволит рассчитаться со всеми кредиторами организации.

- Возникает ситуация, при которой более выгодно ликвидировать организацию, чем продолжать осуществлять деятельность. Такие случаи считаются достаточно частыми, поэтому знание ликвидационной стоимости всех активов организации позволяет провести анализ целесообразности существования фирмы. Дополнительно за счет этого показателя можно сделать выводы обо всех ошибках, которые привели к тому, что существование компании невыгодно.

Зачем применяют ликвидационную стоимость? myshared.ru

Важно! Экономический отдел каждой компании должен заботиться о регулярных расчетах различных показателей, поэтому его специалисты должны определять, в какой ситуации требуется рассчитать ликвидационную стоимость.

https://www.youtube.com/watch?v=73x8pd8azCw

Для расчета могут использоваться разные методы. К ним относится:

- Прямой способ. Он считается аналитическим методом, поэтому для расчета используются статистические сведения, после чего анализируется зависимость ликвидационной стоимости от этих сведений.

- Косвенный способ. Для его использования применяется актуальная и релевантная информация, полученная в результате маркетинговых исследований. Этот метод считается практичным, так как учитывает рыночную цену в совокупности с разнообразными коэффициентами, поэтому получается актуальный показатель для имеющей рыночной ситуации.

Таким образом, расчет ликвидационной стоимости считается достаточно специфическим процессом, предполагающим использование различных данных. Он может производиться двумя разными методами.

Как осуществляется оценка стоимости

Процедура оценки ликвидационной стоимости любой компании считается специфической и проходящей в несколько этапов. Каждый этап заключается в выполнении определенных действий, к которым относится:

- анализ полученной или имеющейся информации;

- формирование графиков;

- осуществление многочисленных расчетов.

Весь процесс делится на этапы:

- анализируются активы организации, чтобы определить, достаточно ли их для покрытия всей кредиторской задолженности компании;

- определяется имущество, которое обязательно подвергается оценке для определения ликвидационной стоимости;

- рассчитывается полный размер задолженности, имеющейся у предприятия;

- создается специальный график оценки;

- рассчитываются затраты, которые придется понести компании в процессе ее ликвидации;

- оцениваются все активы, имеющиеся на балансе организации;

- рисуется специальный график, в соответствии с которым будет фирме поступать прибыль от продаваемого имущества;

- рассчитываются все убытки, которые придется понести при ликвидации фирмы;

- непосредственная реализация активов компании, за счет чего производится погашение долгов организации;

- полученная от продажи сумма денег распределяется между всеми кредиторами, а если остается определенная часть прибыли, то она делится между собственниками компании.

Таким образом, процесс определения ликвидационной стоимости делится на последовательные этапы, причем все они должны осуществляться последовательно.

Зачем нужна ликвидационная стоимость компании, расскажет это видео:

Первоначально полученные средства от продажи имущества направляются для погашения долгов, а если остаются деньги, то они передаются владельцам компании, чтобы они разделили их между собой.

Основные нюансы в процессе определения ликвидационной стоимости

Наиболее специфической считается оценка, проводимая в условиях кризиса, который наблюдается в РФ. Кризис непременно оказывает влияние на размер данного показателя, причем это влияние является отрицательным.

За счет нахождения рынка в застое, обеспечивается существенное уменьшение спроса на разные виды имущества, что приводит к значительному росту предложения. При ситуации, когда предложение превышает спрос, автоматически снижается стоимость различных объектов, причем не только рыночная, но и ликвидационная.

Таким образом, ликвидационная стоимость является важным показателем, используемым в разных ситуациях компаниями. На нее влияет множество факторов, а также она может рассчитываться различными методами. Наиболее часто она используется в процессе ликвидации какой-либо организации.

+7 (499) 653-64-91 (Москва)Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (812) 615-77-31 (Санкт-Петербург)

Это быстро и бесплатно!