В основных нормативных актах по бухучету бухгалтерская справка не упоминается. А вот Налоговый кодекс прямо относит ее к первичным документам.

У справки нет унифицированной формы, поэтому вы можете составлять ее в произвольной форме.

И хотя утверждать собственные формы документов необходимо в учетной политике, для этого случая делать это не имеет смысла, поскольку для каждой операции содержание бухгалтерской справки будет свое.

Как и любой другой первичный документ, справка должна содержать обязательные реквизиты, такие как:

— наименование документа (бухгалтерская справка или бухгалтерская справка-расчет);

— дата составления;

— наименование вашей организации;

— содержание проводимой операции;

— измерители операции;

— наименование должностей лиц, ответственных за совершение и правильность оформления операции;

— личные подписи этих лиц.

Совет

При подготовке бухгалтерской справки вы можете взять за основу форму, утвержденную для бюджетных организаций (код формы N 0504833).

- Когда справка нам нужна

- Бухгалтерская справка: образец написания

- Роль бухгалтерской справки: для чего нужна

- Что надо знать, используя разные формы и образцы бухгалтерской справки

- Структура: как написать образец бухгалтерской справки

- Разновидности

- Бухгалтерская справка-расчет: образец заполнения

- Справка о списании «кредиторки»

- Бухгалтерская справка по раздельному учету НДС: образец

- Бухгалтерская справка о задолженности для суда: образец

- Бухгалтерская справка: это пояснение или расчет

- Для каких целей используется бухгалтерская справка

- Какие сведения необходимы для составления бухгалтерской справки

- Форма бухгалтерской справки

- Возможно ли внесение исправлений в бухгалтерскую справку

- Сколько хранится документ

- Исправления бухгалтерской справкой

- Бухгалтерская справка-расчет

- Поясняющая справка для отражения хозяйственных операций

- Что такое бухгалтерская справка

- Использование бухгалтерской справки

- Сведения для составления бухгалтерской справки

- Последовательность исправлений бухгалтерской справкой

- Условия для составления примера бухгалтерской справки

- Образец бухгалтерской справки

- Бухгалтерская справка

- Для чего нужна бухгалтерская справка

- В каких случаях используется бухгалтерская справка

- Как оформить бухгалтерскую справку, образец

Когда справка нам нужна

Давайте разберемся, когда же бухгалтерская справка может вам понадобиться.

Прежде чем что-то учесть, делаем расчет

Бухгалтерская справка используется для того, чтобы зафиксировать расчет каких-либо сумм, за определение которых отвечает именно бухгалтер.

Это актуально, например, при ведении раздельного учета облагаемых и не облагаемых НДС операций. В этом случае в справке рассчитывается доля «облагаемой» и «необлагаемой» выручки, исходя из которой определяются суммы НДС, учитываемые в стоимости товаров (работ, услуг), и суммы, принимаемые к вычету.

Кстати, суды соглашаются с тем, что если в бухгалтерской справке сделаны все необходимые расчеты доли выручки и сумм НДС, то это и есть раздельный учет.

Пример. Составляем бухгалтерскую справку для раздельного учета

Условие

ООО «Деловой мир» торгует оптом и в розницу. По розничной торговле организация уплачивает ЕНВД. По оптовой торговле применяет общий режим налогообложения и уплачивает по ней НДС. В мае 2010 г. приобретен и введен в эксплуатацию погрузчик стоимостью 250 000 руб.

(в том числе НДС — 38 136 руб.), который используется в обоих видах деятельности. За II квартал 2010 г. выручка без учета НДС по оптовой торговле составила 1 200 000 руб., а по розничной — 800 000 руб. Общая выручка за II квартал 2010 г.

(без учета НДС) равна 2 000 000 руб.

Решение

Бухгалтером была составлена справка следующего содержания.

ООО «Деловой мир» 30 июня 2010 г.

Бухгалтерская справка-расчет

В мае 2010 г. приобретен погрузчик, который используется и для оптовой, и для розничной торговли.

За II квартал 2010 г. выручка без учета НДС составила:

— по оптовой торговле — 1 200 000 руб.;

— по розничной торговле — 800 000 руб.

Общая выручка за II квартал 2010 г. (без учета НДС) равна 2 000 000 руб. (1 200 000 руб. + 800 000 руб.).

Доля для расчета суммы НДС (по облагаемой деятельности), принимаемой к вычету, составила 0,6 (1 200 000 руб. / 2 000 000 руб.).

НДС по приобретенному погрузчику равен 38 136 руб.

Сумма НДС, принимаемая к вычету, равна 22 881,6 руб. (38 136 руб. x 0,6).

Сумма НДС (по деятельности, облагаемой ЕНВД), включаемая в стоимость приобретенного погрузчика, равна 15 254,4 руб. (38 136 руб. — 22 881,6 руб.).

В бухучете будут сделаны следующие проводки.

| операции | Дт | Кт | Сумма |

| НДС принят к вычету | 68 «Расчеты по налогам и сборам», субсчет «Расчеты по НДС» | 19 «НДС по приобретенным ценностям» | 22 881,60 |

| НДС учтен в стоимости погрузчика | 01 «Основные средства» | 19 «НДС по приобретенным ценностям» | 15 254,40 |

Главный бухгалтер ——- ——————-

Вот еще примеры ситуаций, когда для подтверждения расчета можно использовать бухгалтерскую справку:

— расчет суммы процентов по полученным и выданным займам. В справке нужно указать реквизиты договора займа, сумму займа, процентную ставку, срок договора, период, за который начисляются проценты;

— расчет суммы процентов по полученным займам, включаемых в расходы для целей налогообложения.

Кроме уже перечисленных данных, в этой справке нужно отразить, каким образом нормируются проценты (по сопоставимым займам или исходя из ставки рефинансирования).

Если используется метод сопоставимости, то приводятся данные о сопоставимых займах, а если проценты нормируются исходя из ставки ЦБ, то указывается, имеются ли в договоре условия об изменении процентной ставки и размер ставки ЦБ;

— пересчет в рубли стоимости товаров (работ, услуг), чья цена выражена в валюте или в у. е.;

— расчет суммы НДС, ранее правомерно принятой к вычету и подлежащей восстановлению;

— расчет суммы пособия по временной нетрудоспособности. При этом бухгалтерская справка прикладывается к больничному листу;

— пересчет базы по налогу при УСНО за прошедшие периоды при реализации основных средств до истечения срока, определенного НК РФ.

В справке нужно указать, по какому основному средству производится пересчет, дату его принятия к учету и начисленную сумму амортизации за период его эксплуатации.

Поскольку кроме пересчета базы по «упрощенному» налогу и доплаты налога вам придется заплатить еще и пени, то их расчет также лучше отразить в справке.

Вносим исправления в учет

При обнаружении ошибок в бухучете вы делаете исправительные записи в том месяце, в котором искажения были выявлены, не корректируя бухгалтерский учет и отчетность за период, когда ошибка была допущена.

https://www.youtube.com/watch?v=A5cwYC3ZMas

Справка об исправительных проводках фиксирует факт неправильного отражения хозяйственных операций на счетах бухучета. На основании этой справки вы внесете в учет исправительные проводки датой, указанной в справке.

Бухгалтерская справка является также первичным документом, на основании которого вы вносите исправления и в налоговый учет.

Однако в отличие от бухучета в налоговом учете исправление ошибок производится в том периоде, в котором они были совершены.

За исключением случаев, когда допущенная ошибка привела к излишней уплате налога. Тогда допускается корректировать налогооблагаемую базу текущего года.

Поскольку бухгалтерская справка составляется для пояснения произведенных исправлений, следует включить в нее всю необходимую информацию. Вам необходимо описать в справке причины возникновения ошибки и способ ее исправления в бухгалтерском и налоговом учете. Делается это для того, чтобы по прошествии времени не забыть, почему были сделаны исправления.

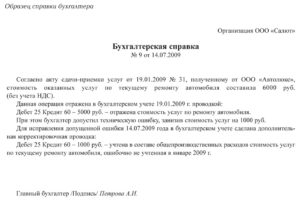

Пример. Составляем бухгалтерскую справку для внесения корректировок в бухгалтерский и налоговый учет

Условие

Бухгалтерская справка: образец написания

Учет хозяйственной деятельности предприятия основан на различных первичных документах. Один из них – бухгалтерская справка. Образец написания, предназначение, область применения и другие нюансы вы узнаете из нашей консультации.

Роль бухгалтерской справки: для чего нужна

Любое предприятие вправе самостоятельно разрабатывать бланки «первички», утверждая их в своей учетной политике.

Но иногда затруднительно обосновать определенные хозяйственные операции ввиду отсутствия установленной формы документа для них. Например, расчет суточных или норму расходов.

Устранить эту проблему поможет бухгалтерская справка. Применять ее можно и в других случаях (см. таблицу).

| Ситуация | Пояснение |

| Фирма обязана применять раздельный учет по НДС | Раскрывает методологию раздельного учета по НДС |

| Коррекция данных отчетного периода и предыдущих лет | Для решения этой задачи используют бухгалтерскую справку об исправлении ошибки |

| В качестве доказательства в суде | Дублирует сведения, которые уже отражены в бухучете |

| Для оформления проводок | Поясняет смысл операции либо неточность первоначальной проводки |

По сути бух. справка – это первичный документ, к которому закон предъявляет свои требования. Ее можно составлять в произвольной форме, но обязательно наличие определенных реквизитов. При правильном оформлении она станет верным доказательством в конфликтах с контролирующими органами.

В идеале заниматься составлением бухгалтерской справки должен компетентный специалист. Например: экономист, бухгалтер или другое лицо, которое несет ответственность за совершаемую операцию. Но чтобы успешно справиться с поставленной задачей, надо знать некоторые нюансы.

Также см. «Как вести бухгалтерский учет в ООО».

Что надо знать, используя разные формы и образцы бухгалтерской справки

Следует помнить о следующих тонкостях:

- Не заменяет документ, который должен быть составлен партнерами по сделке вместе. Поэтому некоторые операции фиксировать в справке имеет смысл только для внутренних целей.

- Справка обычно лишь подтверждает сведения, уже представленные в системе внутреннего учета. Поэтому специалист должен различать, как оформить образец бухгалтерской справки:

- в качестве «первички»;

- для совершенно других целей (информационных и т. п.). Например, для фиксации хозяйственной операции в документе, который может стать доказательством в судебных разбирательствах.

- В сложных ситуациях бухгалтер рискует запутаться в исправлениях. Чтобы этого не произошло, рекомендуем включать в текст справки максимум информации и прилагать копии расчетных, а также неверно заполненных документов.

К таким случаям можно отнести составление акта о приеме товаров, поступивших без документов. Налоговая инспекция посчитает, что представленный образец бухгалтерской справки не имеет правовой основы. В результате расходы могут не признать. Учесть их при расчете налога невозможно. А оспорить такое решение бывает непросто.

Структура: как написать образец бухгалтерской справки

Независимо от предназначения, документ должен быть оформлен правильно, поскольку играет роль первичного. Тогда не возникнет лишних вопросов от налоговой инспекции. Рекомендуем использовать внутрифирменный шаблон, поскольку законодательство РФ не предусматривает обязательного бланка бухгалтерской справки.

Процедура оформления этого документа состоит из 3-х этапов:

- Создание «шапки» и указание следующих данных:

- наименование документа;

- дата составления;

- реквизиты компании (название, ИНН, КПП и т. д.);

- совершаемая операция, особенности;

- список ответственных лиц.

- Основная часть может содержать:

- сведения о том, что изменилось;

- предыдущие показатели;

- правильный способ расчета.

- Заключительная часть. В конце любой формы бухгалтерской справки ставят дату и подписи ответственных лиц с расшифровкой. Последняя нужна для:

- идентификации лиц;

- подтверждения необходимости выполнить хозяйственную операцию.

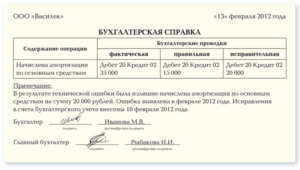

Далее приведен пример бухгалтерской справки с соответствующим текстом:

| «Экономистом ООО «Гуру» Н.В. Курносовой была допущена техническая ошибка при начислении амортизации по основным средствам. За 2021 год размер составил 21 000 руб., при этом ошибочно было указано – 22 500 руб. Подробный расчет: ……. В 01 февраля 2021 года Н. В. Курносова исправила ошибку путем проводки Дт 44 Кт 02 – 21 000 руб. Исправления внесены записью Дт 44 Кт 02 – 1500 руб. (сторно)» |

Также см. «Реквизиты бухгалтерских документов: основные и обязательные».

Как было сказано, руководство компании вправе самостоятельно разработать и утвердить приказом образец справки, чтобы применять его для решения своих хозяйственных задач. При этом его включают в учетную политику предприятия.

https://www.youtube.com/watch?v=69cryjADQwg

Взять за основу можно бухгалтерскую справку 0504833, которая разработана Минфином для учреждений государственного сектора (приказ 2015 года № 52н).

Обычно этот документ составляют в электронном виде с учетом стандартных требований к оформлению: отсутствие опечаток, заполнение всех реквизитов, точное название организаций и т. д. Важно не допустить ошибку при проставлении дат.

На нашем сайте скачать бланк бухгалтерской справки можно по следующей ссылке.

Подобные справки могут содержать так называемые красные сторно – проводки с отрицательным числом. Они служат, например, для:

- исправления ошибок;

- списания торговой наценки;

- корректировки показателей материально-производственных затрат.

Ниже представлен образец заполнения бухгалтерской справки 0504833.

Скачать (obrazec-zapolneniya-bukhgalterskoy-sprai.docx)

Разновидности

Существует несколько типов бухгалтерских справок, предназначенных для разных хозяйственных ситуаций:

- расчетные;

- об исправлении ошибок;

- для бюджетной сферы;

- образцы бух. справок по раздельному учету НДС;

- о списании задолженности;

- предназначенные для суда.

Каждая из них имеет свои особенности составления, позволяющие грамотно подтвердить правомерность того или иного факта.

Бухгалтерская справка-расчет: образец заполнения

Этот тип справки имеет первичный характер. Его отличает наличие показателей, которые уже отражены в учете. Бухгалтер составляет ее в следующих случаях:

- исправление неточности, допущенной в бухгалтерском или налоговом учете;

- пояснение хозяйственной операции (бухгалтерская справка-расчет может пригодиться при списании дебеторской или кредиторской задолженности);

- выполнение дополнительных расчетов, поясняющих особенности операции (особенно важно при раздельном учете НДС или признании расходов).

Установленного законом образца бухгалтерской справки-расчета не существует. Но она должна иметь такие реквизиты:

- название компании;

- суть операции и расчет по ней;

- дату составления;

- Ф.И.О. ответственных лиц.

Если сомневаетесь, как правильно составить образец бухгалтерской справки, руководствуйтесь статьей 9 Закона Справка о подтверждении исправлений

Допустим, что бухгалтер ООО «Гуру» Н.В.

Соловьева нашла ошибку в амортизационных отчислениях за март 2021 года: было отражено 53 800 руб., но согласно правильным расчетам – 41 200 руб. Излишек сторнирован при помощи проводки: Дт 44 Кт 02 – 12 600.

Образец бухгалтерской справки об исправлении ошибки выглядит так:

Обратите внимание: обязательно нужно указать:

- причину возникновения ошибки;

- все варианты суммы, которая влияет на бухучет;

- дату внесения исправлений.

В конце Н.В. Соловьева как составитель справки ставит свою подпись. К ней примыкает автограф главного бухгалтера. После этого бухгалтерская справка об исправлении ошибки служит основанием для коррекции в учете.

Также см. «Двойная запись в бухучете: значение и примеры».

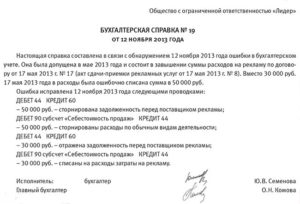

Справка о списании «кредиторки»

Просроченную кредиторскую задолженность, по которой прошло время для иска, предприятие обязано включить во внереализационные доходы. Так регламентирует п. 18 ст. 250 НК РФ. Обычно на это идут во время инвентаризации и сопровождают оформлением бухгалтерской справки на списание кредиторской задолженности. Она должна включать:

- полную информацию о долге (номер договора, ссылки на «первичку» и т. д);

- расчет срока исковой давности.

ПРИМЕР

В ООО «Гуру» 30 марта 2021 года проведена инвентаризация расчетов с контрагентами, в результате которой выявлена кредиторская задолженность перед ООО «Септима» в размере 143 000 руб. Срок исковой давности по ней истек 13 марта 2021 года.

https://www.youtube.com/watch?v=xS9G1MNpRCg

Вот пример, как написать бухгалтерскую справку по этой ситуации:

| ООО «Гуру» БУХГАЛТЕРСКАЯ СПРАВКА № 24 ОТ 30.03.2021 ГОДАО СПИСАНИИ КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ В результате инвентаризации расчетов с контрагентами 30 марта 2021 года выявлена кредиторская задолженность перед обществом с ограниченной ответственностью «Септима» (ИНН 7722123456, КПП 772201001, адрес: г. Москва, ул. Шоссейная, д. 7, к. 9), по которой истек срок исковой давности (Акт инвентаризации расчетов с покупателями, поставщиками, прочими дебиторами и кредиторами от 30 марта 2021 года № 2-инв). Данная задолженность возникла по договору поставки товаров от 25 апреля 2014 года № 63-п. В п. 3.8 указанного договора установлен срок оплаты – до 15 марта 2014 года (включительно). Сумма задолженности за поставленные товары составляет 145 000 руб., включая НДС – 26 100 руб. Срок исковой давности истекает 13 марта 2021 года. Таким образом, кредиторская задолженность в сумме 145 000 рублей подлежит включению в состав внереализационных доходов по налогу на прибыль за I квартал 2021 года на основании пункта 18 статьи 250 НК РФ и списанию в бухгалтерском учете. Главный бухгалтер_____________Широкова____________/Е.А. Широкова/ |

Помните: бухгалтер должен правильно определить срок исковой давности, так как это влияет на результат расчета налога на прибыль. Чтобы избежать ошибки, держите ориентир на статьи 196, 200 и 203 Гражданского кодекса.

Бухгалтерская справка по раздельному учету НДС: образец

Документ может выглядеть примерно так:

Скачать (bukhgalterskaya-spraa.docx)

Напомним, что п. 4 ст. 149 НК РФ обязывает вести раздельный учет операций, которые облагаемы НДС и не облагаемы (свободны от налога). Чтобы понимать, как составить образец бухгалтерской справки для раздельного учета НДС, изучите требования статьи 170 НК РФ.

Бухгалтерская справка о задолженности для суда: образец

Этот документ может быть составлен в самом общем виде со ссылками на справочные данные, которые форма хочет подтвердить в суде. Ссылаться в справке на то, что она оформлена именно для судебных целей, совсем необязательно.

Далее представлен образец написания бухгалтерской справки о «дебиторке», которую часто приходится «выбивать» с контрагента через суд.

| ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «ГУРУ» Адрес: 105318, г. Москва, ул. Гоголя, д. 8, офис 15. ИНН 7722123456, КПП 772201001 г. Москва 06 февраля 2021 г. Бухгалтерская справка № 3-с |

Бухгалтерская справка: это пояснение или расчет

Бизнес юрист > Бухгалтерский учет > Бухгалтерская справка: это пояснение или расчет

Универсальные вещи в значительной степени облегчают человеческую жизнь. Понятие универсальности также уместно в деловой сфере. Так, универсальный документ в бухгалтерском учете может решить множество проблем.

Для каких целей используется бухгалтерская справка

Бухгалтерские справки используются для реализации двух основных целей:

- Корректировка ошибок и недочетов в отчетности (бухгалтерской либо налоговой).

- Отражение данных в учете.

Приложение к отчету

При этом для внесения изменений в отчетность такую деловую бумагу отправляют в контролирующие органы. Кроме того, таким документом вводится ясность при обнаружении недочетов, выявленных в ходе проверки.

Не меньшую важность справка приобретает в качестве внутреннего документа, которым пользуются бухгалтера. Каждый из бухгалтеров или других уполномоченных работников, если возникает необходимость, имеет возможность определить, на каком основании возникала та или иная проводка.

https://www.youtube.com/watch?v=UxOqZYSpnWY

Вместо бухгалтерской справки организация имеет возможность использования самостоятельно разработанных форм документов, которые отражают такие же хозяйственные операции.

Однако целесообразно применять этот способ в тех случаях, когда одна и та же операция носит периодический характер.

В противном случае проще использовать бухгалтерскую справку, так как создание формы первичного документа (отличного от стандартных форм) требует трудовых и временных затрат.

В бухгалтерском учете справка применяется:

- с целью обоснования конкретных расчетов

- для уточнения или пояснения данных

- для документального подтверждения некоторых проводок

Какие сведения необходимы для составления бухгалтерской справки

Как и любой первичный документ, бухгалтерская справка отражает сведения об операции или возникших событиях, которые находят отражение в учете. Кроме того, в ней указываются необходимые реквизиты, наличие которых позволит признать документ действительным:

- название (бухгалтерская справка-расчет, бухгалтерская справка)

- число, месяц и год создания документа

- полное название юридического лица или ИП

- подробное описание операции (состав и форма зависят от цели использования справки)

- единицы измерения (если это предоставляется возможным)

- данные о лицах организации, которые несут ответственность за составление справки

- подписи

Форма бухгалтерской справки

Разработанной и утвержденной формы бухгалтерской справки нет.

Информация о порядке составления такого документа может быть отражена в учетной политике организации, а ее форма разработана и утверждена (учетной политикой) индивидуально в пределах одного юридического лица. Однако это условие не носит обязательный характер, так как случаев, когда необходимо составить справку, неограниченное количество.

Справка оформляется на:

- фирменном бланке организации

- простом листе А4

При этом составить деловую бумагу можно также двумя способами:

- вручную

- на машинном носителе, распечатав и поставив соответствующие подписи

При каждом из способов составления документа не возникает необходимости наличия оттиска печати организации.

Бухгалтерская справка составляется в следующей последовательности:

Заверение справки

- В левом верхнем углу указывается название предприятия (как с учредительными документами).

- Допускается написание юридического адреса и ИНН.

- Затем ставится дата составления деловой бумаги (как правило, время совпадает с датой, когда выявлена ошибка или совершена операция).

- Описывается произошедшая ситуация, суммы, порядок действий и отражения данных в учете (конкретная форма зависит от ситуации).

- Информацию можно представить в табличном виде.

- Можно указать какой именно документ справка поясняет или исправляет.

- При необходимости прописываются бухгалтерские проводки.

- Если совершена ошибка, то указывают ее причину.

- При возможности указываются суммы и количественные измерители.

- Указываются ФИО и должности ответственных за составление документа, собираются подписи.

- Документ заверяется главным бухгалтером.

Некоторые виды справок необходимо зарегистрировать во внутренних регистрах организации (например, справку для отражения суммы НДС нужно отразить в книге покупок или книге продаж).

Возможно ли внесение исправлений в бухгалтерскую справку

В случае, если обнаружена ошибка в готовой бухгалтерской справке, а написать или напечатать новый документ и собрать необходимые подписи не представляется возможным, то ее можно исправить. Для этого нужно соблюдать некоторые правила:

- сначала неверные данные необходимо с наибольшей аккуратностью зачеркнуть чернилами

- затем нужно написать сверху зачеркнутых данных исправляющую информацию

- в завершение указываются фамилия, инициалы и должность сотрудника, который внес исправления, ставится его подпись и дата исправления

Сколько хранится документ

Период, в течение которого справка должна храниться в организации, определяется в зависимости от того, к какому участку учета она относится и какую информацию содержит. Такой период не должен быть меньше трех лет. То есть длительность периода хранения справки будет равна сроку хранения документа, к которому она относится.

Исправления бухгалтерской справкой

Внесение исправлений в отчетность или данные учета – одно из назначений бухгалтерской справки. Составлять такой вид документа следует на основании типичной формы, но с учетом некоторых особенностей.

https://www.youtube.com/watch?v=_PC1aYl7uWI

Если вносятся исправления в учетные регистры, необходимо обязательно указывать:

- Наименование, номер и дату документа, в который необходимо внести коррективы.

- хозяйственной операции в точном соответствии с регистром учета.

- Та сумма, на которую изменяются данные (можно дополнительно указать сумму, отраженную в учете).

- Если это уместно, то указывают данные в натуральном выражении (ошибочные и новые).

- Проводка, с помощью которой вносится исправление (счет дебета и кредита, при необходимости указывается, что исправление вносится методом «красное сторно»).

Образец бухгалтерской справки

При исправлении существенных ошибок в отчетности важно опираться на тот факт, сдана ли и утверждена отчетность:

- если отчетный период еще не закончен, то внести исправление нужно тем месяцем, в котором выявлена ошибка

- если отчетный период закончился, но отчеты не утверждены, то исправления отражаются в декабре отчетного периода

- когда отчетность прошла все стадии проверки и утверждения, то исправления вносятся датой обнаружения ошибки, используя счет учета нераспределенной прибыли

Налоговая отчетность исправляется путем представления новой декларации, однако бухгалтерская справка в этом случае используется как внутренний или поясняющий документ.

Бухгалтерская справка-расчет

В процессе деятельности бухгалтеру часто приходится производить расчеты, которые не находят отражение в регистрах учета. Для большего удобства и улучшенного внутреннего контроля целесообразно составлять бухгалтерские справки.

Справка-расчет может понадобиться в следующих случаях:

Необходимый расчет показателей

- При необходимости рассчитать амортизацию нематериального актива или основного средства.

- Для расчета балансовой стоимости основного средства для его продажи (таким способом можно обосновать цену продажи).

- Для распределения сумм НДС.

- Для распределения разных видов затрат.

- При расчете курсовых или суммовых разниц.

- Для списания дебиторской или кредиторской задолженности по различным причинам.

- Для расчета сумм отпускных или заработной платы.

- Для оформления всевозможных операций, связанных с кредитами и займами.

- Для распределения прибыли и т.д.

При составлении такой справки лучше всего описать все подробности расчетов. При этом желательно указывать данные о документах, имеющих прямое отношение к расчетам, и по возможности ссылаться на акты законодательства.

Поясняющая справка для отражения хозяйственных операций

С помощью такой деловой бумаги можно внести ясность в некоторые хозяйственные операции либо создать основание для отражения в учете какого-либо процесса. Для этого обязательно нужно указать:

- основание

- содержание

- способ отражения в учете

Желательно приводить ссылки на другие документы.

Таким образом, бухгалтерская справка содержит основные реквизиты и дополнительную информацию, которую желательно описывать как можно подробнее.

Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Что такое бухгалтерская справка

В любом учете возможны бухгалтерские ошибки или недочеты, необходимость ведение раздельного учета – все это можно оформить бухгалтерской справкой. Это первичный документ, в унифицированных формах ее нет, но ее значимость одинакова с «первичкой».

Использование бухгалтерской справки

Составление бухсправки необходимо для исправления ошибочных данных в финансовых операциях, корректировки сведений в записях бухучета и налоговой отчетности. Она необходима еще для некоторых хозяйственных операций:

- Начисление амортизации ОС;

- Расчет валютной разницы;

- Распределение транспортных затрат;

- Расчет торговой наценки;

- Расчет заработной платы;

- Начисление различных обеспечений и резервов;

- Перевод из долгосрочного займа в краткосрочный;

- Списание кредиторской и дебиторской задолженности;

- Расчет процентов по кредитам и депозитам;

- Распределение прибыли или начисление дивидендов.

Бухсправка является полноценным первичным документом и поэтому с помощью ее можно откорректировать многие финансово-хозяйственные операции в компании.

Сведения для составления бухгалтерской справки

Бухгалтерская справка представляет собой документ, в котором необходимы такие реквизиты:

- Название документа;

- Время составления первичного документа;

- Наименование компании;

- Подробная информация хозяйственной операции;

- ФИО должностных лиц, ответственные за проведение операции;

- Подписи ответственных лиц.

Документ разрабатывается и составляется индивидуально на каждом предприятии, прописывается в Учетной политике предприятия.

Важно: вносить в бухгалтерскую справку полную информацию о допустимом недочете и прикрепить ее к той «первичке», где содержатся неточности бухучета.

Последовательность исправлений бухгалтерской справкой

В каком порядке можно исправить допущенные ошибочные данные, нам поможет Положение по бухучету (ПБУ 22/2010). Сведения по ошибочным недочетам делятся на существенные и несущественные.

https://www.youtube.com/watch?v=7JZh2zxVpNM

Существенные ошибки характерны, если они за один отчетный период могут принести отрицательные показатели коммерческой деятельности. Компания принимает такой вывод по собственной инициативе, исходя из образовавшихся ошибочных операций.

Ошибки существенного характера возможно исправить в таком порядке:

- При обнаружении ошибочных расчетов до конца отчетного годового периода, то исправить в бухучете можно в месяце, когда была определена неточность;

- При обнаружении ошибочных расчетов после окончания годового отчетного периода, но отчет еще не утвердили, то исправления возможны в декабре-месяце отчетного года;

- При обнаружении неточностей в бухучете после утверждения и подписания отчетности за год, но до ее предоставлении собственнику-акционеру или другим уполномоченным лицам компании, исправление возможно в декабре отчетного периода.

Ошибка существенного характера, обнаруженная в текущей годовой отчетности после утверждения и подписания собственником внести исправления можно бухзаписями в том отчетном периоде, когда ее обнаружили. И бухгалтерские проводки будут связаны со счетом учета 84 нераспределенной прибыли (непокрытый убыток).

При исправлении несущественных ошибок необходимо придерживаться следующего порядка:

- Если ошибочные данные обнаружены до конца отчетного года, то бухпроводками исправляют эти недочеты в том месяце, в котором они были допущены;

- При обнаружении ошибочных данных после окончания отчетного периода, но отчет еще не утвердило руководство, то можно внести исправления записями в бухучет в декабре отчетного года.

Важно знать, что исправление ошибки несущественного характера бухзаписями, приведшая к прибыльному доходу или убытку компании, относят в состав прочих доходов и расходов того отчетного периода, когда был выявлен недочет.

Условия для составления примера бухгалтерской справки

При начислении зарплаты штатному работнику ООО «Сокол» Сергееву Р.Н. произвели неправильный расчет дохода в размере 1250 руб. за январь-месяц. Обнаружили ошибку в феврале при выплате заработной платы. Сергеев Р.Н. внес переплату в феврале в кассу предприятия. Бухгалтер ООО «Сокол» составил бухгалтерскую справку, по которой были внесены следующие бухпроводки:

- Дт20 Кт70 – сторнируем излишне уплаченную сумму в размере 1250 руб.;

- Д70 Кт68 – сторнируем удержанный НДФЛ на сумму 163 руб.;

- Дт50 Кт70 – возвращена сумма в кассу предприятия в размере 1087 руб.

Переплаченная сумма НДФЛ Сергеева Р.Н. будет учтена в феврале.

Образец бухгалтерской справки

ООО «Сокол»

15 февраля 2021 г.

Бухгалтерская справка

Сотруднику Сергееву Р.Н. в январе была начислена ошибочно заработная плата на сумму 1250 руб. В феврале при выплате заработной платы была обнаружена эта ошибка.

Ошибка исправлена в феврале следующими проводками:

- Дт20 Кт70 – 1250 руб. излишне уплаченная сумма;

- Д70 Кт68 – 163 руб. сторнирование удержанного НДФЛ;

- Дт50 Кт70 – 1087 руб. возврат в кассу предприятия.

Главный бухгалтер Гладкова М.А.

Недочеты, совершенные в процессе бухучета приводят и к ошибочным расчетам в налоговой отчетности.

Нужно учесть, что исправления в бухгалтерских и налоговых регистрах отличаются друг от друга тем, что в налоговой отчетности исправления допускаются с помощью корректировочных деклараций за тот период времени, в котором были произведены ошибочные расчеты.

Бухгалтерская справка считается необязательным регистром, но ее функция заключена в исправлении допущенных ошибочных расчетов, неточностей. Она составляется сотрудниками бухгалтерии и подписывается должностными лицами. Чем точнее вы опишите проблему в бухсправке, тем проще будет доказать свою правоту перед налоговыми органами.

ИФНС России допускает исправление ошибочных данных, зафиксированные в бухгалтерских справках с документами, подтверждающие ошибочные сведения.

Бухгалтерская справка

Как известно, любой факт в хозяйственной деятельности компании оформляется первичным учетным документом. Обычно это акты, накладные, отчеты по агентской деятельности, выписки банка и прочие аналогичные документы. Однако для некоторых операций традиционных бланков не разработано. В таких случаях на помощь приходит бухгалтерская справка.

Для чего нужна бухгалтерская справка

Напомним, что конкретные формы первичных документов не являются чем-то закрепленным на законодательном уровне.

Несмотря на то, что многие бланки все же утверждены различными постановлениями, приказами и тому подобными актами, конкретная компания вправе самостоятельно выбирать те или иные формы, закрепляя их вид и сам факт применения в своей учетной политике.

Не исключение и форма бухгалтерской справки, образец которой фирма может разработать и утвердить для применения сама. При этом необходимо соблюдать требования, предъявляемые Федеральным законом от 6 декабря 2011 года № 402-ФЗ «О бухучете» и касающиеся обязательных реквизитов образца написания бухгалтерской справки. К таковым относятся:

- наименование документа;

- дата составления документа;

- наименование организации, составившей документ;

- содержание факта хозяйственной жизни;

- величина факта хозяйственной жизни в натуральном или денежном измерении с указанием используемых единиц измерения;

- наименование должностей лиц, задействованных в оформлении события, оформляемого бухгалтерской справкой или расчетом;

- подписи данных лиц с указанием их фамилий и инициалов либо иных реквизитов, подтверждающих идентификацию этих лиц.

В каких случаях используется бухгалтерская справка

Основной принцип, которого нужно придерживаться при составлении бухгалтерской справки, заключается в том, что оформляет такой документ компания в одностороннем порядке.

Проще говоря, если в рассматриваемом в справке событии задействованы дополнительные стороны, например, контрагенты или физлица, то использовать для оформления такой операции какую бы то ни было форму бухгалтерской справки нельзя.

Прибегают к оформлению справки только в тех случаях, когда речь идет о каких-то внутренних событиях компании, в которых не участвуют сторонние лица либо же их участие не очевидно.

Например, может быть оформлена бухгалтерская справка об исправлении ошибки, выявленной в отчетности за предыдущий период. В таком документе сторнируются записи по дебету или кредиту счетов бухучета, остаток по которым оказался неверен. По истечении срока исковой давности оформляется бухгалтерская справка на списание кредиторской задолженности.

Распространенная ситуация – оформление бухгалтерской справки по раздельному учету НДС по облагаемым и необлагаемым данным налогом операциям. Если помимо конкретной проводки по дебету и кредиту двух счетов с определенной суммой необходимо подтвердить, откуда эта сумма взялась, то используют бухгалтерскую справку-расчет.

На ее основании, в частности, определяют размер выплачиваемого работнику больничного пособия, которое определяется исходя из среднего заработка за последние два года, либо же определяют сумму процентов по полученным и выданным займам.

Подобная информация без дополнительно приведенных цифр и формул будет не очевидной, поэтому ее и оформляют соответствующей расчетной формой бухгалтерской справки.

https://www.youtube.com/watch?v=5si-YoCM9kg

Еще одна специфическая ситуация – оформление бухгалтерской справки о задолженности для суда. В данном случае речь не идет о документальном оформлении факта хозяйственной деятельности. Такая справка – это информационный документ, составленный на основании ранее отраженных в учете операций.

Как оформить бухгалтерскую справку, образец

Как уже было сказано выше, форму используемой в учете справки фирма может разработать самостоятельно. При этом за образец бухгалтерской справки можно взять бланк бухгалтерской справки 0504833 (скачать образец можно ниже).

Данная форма утверждена приказом Минфина от 30 марта 2015 года № 52н для применения органами государственной власти и различными государственными и муниципальными учреждениями, но на основании данного бланка, вопрос о том, как правильно составить бухгалтерскую справку, может решить для себя и любая коммерческая компания. Как следует из всего выше сказанного, утверждать для использования в учете именно эту форму не обязательно, но и не запрещено. При необходимости компания также может внести в данный бланк бухгалтерской справки какие-то дополнительные элементы исходя из специфики своей деятельности.