Большинство компаний использует различные источники капитала для финансирования своей деятельности, которые можно объединить в три типа: обыкновенные акции, привилегированные акции и долговое финансирование.

Каждый из этих источников имеет собственную требуемую ставку доходности, а все вмести они, с учетом их удельного веса в структуре капитала, формируют средневзвешенную стоимость капитала (англ. Weighted Average Cost of Capital, WACC) компании.

Если посмотреть на этот показатель под другим углом, то он является минимально допустимой доходностью для активов компании, которая позволит компенсировать затраты, связанные с привлечением капитала.

- Формула

- Пример расчета

- Факторы, влияющие на средневзвешенную стоимость капитала

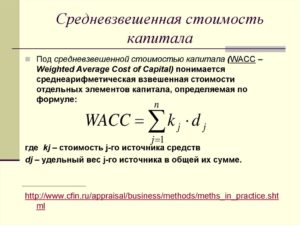

- Средневзвешенная стоимость капитала (WACC)

- Кому нужна средневзвешенная стоимость капитала

- Что такое «средневзвешенная стоимость капитала»?

- Как рассчитать средневзвешенную стоимость капитала

- Средневзвешенная стоимость капитала и налоговый щит

- Примеры расчета WACC

- WACC: заключение

- Средневзвешенная стоимость капитала

- Применение средневзвешенной стоимости капитала как важного показателя

- Какие данные используются для расчета WACC?

- Расчет средневзвешенной стоимости капитала

- Что характеризует и как рассчитать средневзвешенную стоимость капитала предприятия?

- Что это такое?

- Для чего нужен расчет?

- Формула и порядок расчета

- Какие факторы влияют на показатель?

- WACC: формула, пример расчета по балансу

- Капитал: характеристики

- Назначение

- Понятие

- Обобщенная формула расчета

- Особенности показателя

- Использование показателя для оценки инвестиционных проектов

- Расчет WACC

- Расчет по балансу

- Примеры расчеты WACC

- WACC и кредиторская задолженность

- Особенности показателя в нашей стране

Формула

Чтобы рассчитать средневзвешенную стоимость капитала (WACC) необходимо воспользоваться следующей формулой:

wd – удельный вес заемного капитала; 1

kd – стоимость заемного капитала;

T – ставка налога на прибыль;

wps – удельный вес капитала, сформированного за счет привилегированных акций;

kps – стоимость привилегированных акций, как элемента капитала;

wce – удельный вес обыкновенного акционерного капитала;

kce – стоимость обыкновенного акционерного капитала. 2

1 удельный вес всех элементов капитала составляет 1 (wd+wps+wce=1)

2 обыкновенный акционерный капитал, в свою очередь, состоит из таких компонентов как нераспределенная прибыль и эмиссия новых обыкновенных акций

Пример расчета

Капитал Компании ABC имеет следующую структуру:

- обыкновенный акционерный капитал 75 млн. у.е.;

- привилегированный акционерный капитал 5 млн. у.е.

- заемный капитал 30 млн. у.е.

Обыкновенный акционерный капитал был сформирован обыкновенными акциями, бета-коэффициент которых составляет 1,57. Привилегированный акционерный капитал сформирован привилегированными акциями, по которым выплачивается фиксированный дивиденд в размере 3,5 у.е.

, а их рыночная стоимость составляет 18,75 у.е. Заемный капитал был сформирован за счет эмиссии облигаций с фиксированной купонной ставкой 16,5%.

Предположим, что ожидаемая доходность рынка составляет 15,5%, безрисковая процентная ставка 4,75%, а ставка налога на прибыль 30%.

Чтобы воспользоваться приведенной выше формулой и рассчитать WACC необходимо определить удельный вес каждого источника капитала, а также их стоимость. Удельный вес обыкновенного акционерного капитала составляет 0,682, привилегированного акционерного капитала 0,045 и заемного капитала 0,273.

wce = 75/(75+5+30) = 0,682

wps = 5/(75+5+30) = 0,045

wd = 30/(75+5+30) = 0,273

Оценить требуемую ставку доходности для обыкновенных акций можно при помощи модели ценообразования капитальных активов (англ. Capital Asset Price Model):

где ki – требуемая ставка доходности для i-ой акции;

KRF – безрисковая процентная ставка;

βi – бета-коэффициент i-ой акции;

– ожидаемая доходность рынка.

Подставив исходные данные в модель CAPM, получим требуемую ставку доходности для обыкновенных акций равную 21,63%.

kce = 4,75+1,57(15,5-4,75) = 21,63%

Требуемая ставка доходности для привилегированных акций (kps) рассчитывается по формуле:

где Dps – дивиденд по привилегированным акциям;

Pps – рыночная цена привилегированной акции.

Следовательно, требуемая ставка доходности для привилегированных акций Компании ABC составляет 18,67%.

kps = 3,5/18,75*100% = 18,67%

Таким образом, средневзвешенная стоимость капитала Компании ABC составит 18,74%.

WACC = 0,273*16,5*(1-0,3)+0,045*18,67+0,682*21,63 = 18,74%

Факторы, влияющие на средневзвешенную стоимость капитала

Компания имеет возможность в некоторой степени влиять на удельный вес и стоимость элементов капитала, которые формируют такой показатель как WACC, однако влияние на некоторые факторы является невозможным. К ним относятся:

- Общее состояние финансового рынка и уровень процентных ставок. Обычно фондовый рынок и рынок облигаций находятся в равновесии и относительно стабильны, как минимум, в краткосрочной перспективе. Однако в случае кризисных явлений в экономике процентные ставки могут существенно изменяться в течении относительно небольшого периода времени, что автоматически приведет к значительному изменению средневзвешенной стоимости капитала компании.

- Безрисковая процентная ставка и рыночная премия за риск. Размер рыночной премии за риск зависит от двух факторов: безрисковой процентной ставки и доходности рынка, которые, в свою очередь, зависят от склонности инвесторов к риску в данный момент времени, на что отдельно взятая компания не может оказать сколь бы то ни было существенного воздействия.

- Ставка налога на прибыль. Вопросы налогообложения прибыли компаний находятся в компетенции органов государственной власти. При этом изменение ставки налога на прибыль может привести к существенным изменениям средневзвешенной стоимости капитала.

Тем не менее, на часть факторов, влияющих на средневзвешенную стоимость капитала, менеджмент компании может оказывать непосредственное воздействие, а именно:

- Структура капитала. Политика управления структурой капитала компании предполагает, что менеджмент стремится поддерживать целевую структуру капитала. Однако под влиянием внешних и внутренних факторов менеджмент может принять решение об ее изменении, что приведет к изменению WACC.

- Дивидендная политика. Во-первых, размер выплачиваемых дивидендов оказывает непосредственное воздействие на требуемую ставку доходности для привилегированных и обыкновенных акций. Также, чем больше чистой прибыли компания будет направлять на выплату дивидендов, тем меньше нераспределенной прибыли останется в распоряжении менеджмента, что вынудит компенсировать нехватку собственных источников финансирования за счет привлечения заемного капитала.

- Инвестиционная политика. Инвестиционная политика также является одним из факторов, который оказывает непосредственное воздействие на средневзвешенную стоимость капитала. Реализация новых проектов требует не только привлечения дополнительного капитала, но и может привести к изменению риска, связанного с деятельностью компании, что непосредственно отразится на требуемой ставке доходности акций и облигаций компании.

- ← Стоимость обыкновенных акций

- Точка перелома нераспределенной прибыли →

Средневзвешенная стоимость капитала (WACC)

Давненько я не баловал своих читателей всякими формулами и вычислениями, хотя, к своему удивлению, на протяжении уже довольно длительного периода замечаю стойкий интерес определенного числа посетителей сайта именно к ВЫЧИСЛИТЕЛЬНОЙ стороне инвестиционной деятельности.

Спрос рождает предложение. Тема, которую мы сегодня обсудим – средневзвешенная стоимость капитала — будет интересна не только «очкарикам» и «ботаникам»…

Помимо ответов на основополагающие вопросы типа, что такое WACC, как рассчитать средневзвешенную стоимость капитала, каковы особенности расчета WACC при наличии налогового щита, в статье приводятся конкретные примеры расчета WACC как с учетом, так и без учета налогового щита.

Кому нужна средневзвешенная стоимость капитала

Прежде чем вкладывать свои кровные куда бы то ни было, стоит задаться вопросом об уровне доходности, которую потенциально способен обеспечить тот или иной инвестиционный проект.

https://www.youtube.com/watch?v=hu9OTifiUgk

В большинстве случаев придется делать выбор между несколькими проектами, для каждого из которых имеется свой собственный показатель приблизительной доходности инвестиций.

Ответ на этот вопрос может оказать существенное влияние как на определение ОБЪЕМА инвестиций в данный конкретный проект, так и на формирование инвестиционной стратегии в целом, если речь идет об инвестировании в НЕСКОЛЬКО проектов.

Поскольку инвестиционный риск и доходность от инвестиций всегда идут рука об руку, о какой бы сфере инвестирования мы ни вели речь, разумно вспомнить одно из основополагающих правил инвестора: вкладывать средства в проект лишь в том случае, если он способен обеспечить МАКСИМАЛЬНУЮ по сравнению с другими проектами доходность.

А для этого важно по возможности точнее оценить стоимость капитала или, другими словами, уровень приемлемой для инвесторов прибыли…

Что такое «средневзвешенная стоимость капитала»?

В силу того, что финансирование инвестиционного проекта, как правило, осуществляется из нескольких источников, на практике это означает необходимость учета интересов всех инвесторов, чьи финансовые интересы в проекте могут разниться друг от друга: одного может устраивать доходность в пределах 30% годовых, другой согласится инвестировать средства лишь при гарантированном уровне прибыльности не менее 35%, ну и так далее.

Помимо размеров доходности, могут разниться и размеры инвестиций, поступающих из различных источников.

Другими словами, доля (вес) каждого источника финансирования инвестиций в общем объеме инвестиций будет различной.

Среднее значение прибыльности, которую сможет обеспечить инвестиционный проект, в таком случае будет наиболее оптимально удовлетворять интересам всех инвесторов.

Этим значением и является средневзвешенная стоимость капитала (WACC, от англ. Weight Average Cost of Capital).

Практический смысл этого финансового показателя заключается в том, что он определяет уровень доходности, приемлемый для всех инвесторов, в том числе и потому, что его значение будет выше показателей доходности альтернативных инвестиционных проектов.

Как рассчитать средневзвешенную стоимость капитала

Математически формула для расчета средневзвешенной стоимости капитала (формула WACC) определяется так:

WACC = ∑ vnkn,

где vn означает долю инвестиционного капитала, привлеченного из n-го источника, а kn — соответствующую норму прибыли для этого источника (инвестора).

Напомню, что финансирование инвестиционного проекта может осуществляться как из собственных, так и заемных средств, а также из иных источников.

Чтобы получить математически обоснованные показатели средневзвешенной стоимости капитала, нам придется оценить [1] стоимость имеющегося в наличии капитала, [2] стоимость заемных средств, а также [3] стоимость дополнительно привлекаемого капитала, для чего используются свои формулы (мы оставим их за рамками настоящей публикации).

Полученные значения должны подставляться в вышеприведенную формулу для определения средневзвешенной стоимости всего привлекаемого инвестиционного капитала.

Средневзвешенная стоимость капитала и налоговый щит

В случае привлечения для финансирования инвестиций заемных средств (например, банковских кредитов) расчет средневзвешенной стоимости капитала будет иметь свои особенности.

Это связано с тем, что некоторые виды выплат – те же периодические платежи по кредитам – могут в соответствии с законодательством НЕ ОБЛАГАТЬСЯ налогом на прибыль.

Исключение платы за привлеченные инвестиции из налогооблагаемой базы (в нашем случае – налога на прибыль) именуется налоговым щитом.

В таком случае приведенная выше формула WACC претерпит некоторые изменения, поскольку потребуется учитывать ставку налога на прибыль (Т):

WACC = v1k1 + … + vnkn + (vn+1kn+1 + … + vmkm) * (1 – T)

В этой формуле инвестиции из источников 1, 2, …, n – не будут иметь налогового щита, а инвестиции из источников n+1, n+2, …, m – будут обладать налоговым щитом.

https://www.youtube.com/watch?v=kZnY_V0YzOI

Значение ставки налога в формуле должно указываться в десятичной форме (к примеру, при ставке налога на прибыль 20% значение Т будет равно 0,2).

Примеры расчета WACC

Пример 1. Какова средневзвешенная стоимость капитала в случае привлечения инвестиций в сумме 1 млн. руб., из которых 200 тыс. руб. привлечены на условиях 15% годовых, 300 тыс. руб. – 20% годовых, 500 тыс. руб. – 25% годовых. Решение:

WACC = 20% * 0,15 + 30% * 0,20 + 50% * 0,25 = 21,5 %

Пример 2 (расчет WACC с учетом налогового щита). Финансирование инвестиций в размере 2 млн. руб. осуществляется из трех источников: 1) собственные средства в сумме 1 млн. руб. с доходностью 10%, 2) собственные средства в сумме 600 тыс. руб. с доходностью 15%, 3) заемные средства в сумме 400 тыс. руб. под 20% годовых. Какова средневзвешенная стоимость капитала? Решение:

WACC = 50% * 0,10 + 30% * 0,15 + (1 – 0,20) * 20% *0,20 = 12,7 %.

WACC: заключение

Общие выводы, которые вытекают из сегодняшней публикации, таковы.

Вычисления средневзвешенной стоимости капитала (WACC) востребованы, когда требуется оценить эффективность инвестиций при условии их финансирования из различных источников, каждый из которых имеет свою собственную стоимость.

Для обозначения средневзвешенной стоимости капитала используется общепризнанное сокращение – WACC.

Показатель WACC учитывает ДОЛЮ (вес) каждого источника финансирования инвестиций в общей сумме инвестиций.

Расчет WACC может производиться как с учетом, так и без учета налогового щита.

Методика расчета WACC, как правило, урегулирована национальным законодательством и может иметь некоторые особенности (дополнительные коэффициенты или показатели), учитывающие особенности государственной налоговой политики.

Средневзвешенная стоимость капитала

Понятие средневзвешенная стоимость капитала (в экономике применяется термин WACC) — означает среднюю оценку капитала по всем источникам финансирования предприятия в процентном выражении.

При расчетах используются удельный вес каждой части капитал в его совокупной стоимости.

Средневзвешенная стоимость капитала, как определение, чаще всего используется для финансового анализа и общей оценки бизнеса, она показывает совокупный уровень расходов при обеспечении всех источников финансирования.

Применение средневзвешенной стоимости капитала как важного показателя

Средневзвешенная стоимость капитала характеризует размер тех средств, которые возвращаются в процессе деятельности предприятия, другими словами — рентабельность предприятия. Общая стоимость капитала, рассчитанный размер прибыли от собственного и заемного капитала и его удельный вес – все это учитывается.

Финансовая задача данного показателя заключается в том, чтобы при достаточном уровне рентабельности (показатель WACC не ниже рентабельности), предприятие имело возможность принимать любые финансовые решения, включая инвестиционные. Полученная WACC средневзвешенная стоимость капитала позволяет предприятию инвестировать собственные активы в другие ценные бумаги и проекты.

Wacc показывает допустимую сумму для инвестиций, а также те размеры прибыли, которые могут быть выручены при вложениях в существующие проекты, вместо поиска новых альтернатив.

Расчет средневзвешенной стоимости капитала указывает на реальную стоимость вырученного или привлеченного капитала. При выполнении оценки следует использовать реальные рыночные показатели, нежели показатели бухгалтерии.

Источники, которые включаются в расчет дополнительно, это: конвертируемые облигации, акции и другие ценные бумаги.

Они должны иметь большой удельный вес в капитале, потому как низкий процент конвертируемых ценных бумаг не влияет на общее финансовое состояние предприятия.

Какие данные используются для расчета WACC?

Для того, чтобы получить реальную оценку WACC, следует оценить долю рыночной цены в каждой составной части капитала.

https://www.youtube.com/watch?v=7zdS8eLv9ow

Рыночная стоимость разделена на такие категории:

- Стоимость обыкновенных акций — суммируются цены обыкновенных, привилегированных акций и заемных активов.

- Стоимость собственного капитала для обыкновенных акций — общая акционная стоимость, помноженная на их количество в обороте.

- Стоимость собственного капитала для привилегированных акций — общая стоимость привилегированных акций, помноженная на их количество в суммарном обороте.

- Стоимость заемного капитала — рассчитывается в двух вариантах:

- Если организация имеет ценные бумаги в обороте — то суммарное количество их стоимости и будет размером заемного капитала.

- Если количество займов в виде кредитов не превысили сумму уставного капитала, то его балансовая стоимость и будет размером займа.

Стоимостная оценка ценных бумаг — является внутренним анализом стоимости бумаг на основании предполагаемых вариантов прибыли и случаев риска.

Исследования показали, что при идеальной модели капитала, без учета налоговых выплат, структура капитала не влияет на его общую стоимость. Чаще всего налоговые учреждения допускают выплату налогов предприятия из вырученных процентов.

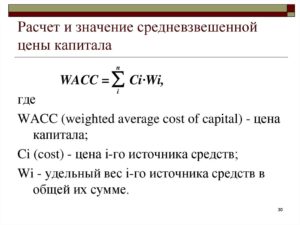

Расчет средневзвешенной стоимости капитала

Формулы для средневзвешенной стоимости капитала в теории и на практике несколько отличаются.

Формула средневзвешенной стоимости капитала выглядит таким образом:

C=(Е/К)*у+(D/K)*b(1-t)

Где:

С — это WACC;

У — это доходность собственного капитала;

b — это общая сумма заемных средств;

t — это налоговая ставка на прибыль;

D — общее количество заемного капитала;

E — общая сумма собственного капитала;

K — вся сумма инвестированных средств;

При налоговом учете, стоимость заемного капитала уменьшается за минусом эффективной процентной ставки налогов.

Общая стоимость капитала отображает показатель рентабельности для инвестированных активов, которые необходимы для удержания необходимой рыночной стоимости. Показатель Wacc отображает конкретное значение элементов капитала, их общую структуру, значение и выгоду от содержания на балансе той или иной операции.

Рассчитать средневзвешенную стоимость капитала можно, имея такие показатели:

- заемные активы;

- привилегированные акции;

- обыкновенные акции;

- общую стоимость капитала.

Расчет WACC характеризуется некоторыми сложностями, основной из которых является вычисление конкретного коэффициента, полученного на основании точных данных, при любой доле погрешности расчет будет считаться неверным. Примерные расчеты WACC приемлемы лишь для аналитических целей, то есть для сравнения и оценки вкладываемых средств, и для дальнейшей реализации проектов.

Что характеризует и как рассчитать средневзвешенную стоимость капитала предприятия?

При оценке компании используется большое количество финансовых показателей, которые позволяют оценить эффективность ее деятельности в целом, а также определить так называемые «узкие места» — проблемные аспекты деятельности, которые в первую очередь требуют улучшения для максимизации прибыли и рентабельности.

Одним из таких показателей является средневзвешенная стоимость капитала.

Что это такое?

Средневзвешенная стоимость капитала (английская аббревиатура WACC — расшифровывается как weighted average cost of capital) представляет собой среднюю процентную ставку, которая учитывает ставки по всем источниками финансирования, которые есть у фирмы. При расчете учитывается удельный вес источников от общей суммы.

Данный показатель был разработан в 1958 году М. Миллером и Ф. Модильяни. По своей сути он отражает стоимость капитала, который был авансирован в деятельность организации.

https://www.youtube.com/watch?v=IUX65uG0xYM

На данный момент у показателя остается целый ряд проблем, ограничивающих возможности точного расчета, которые приводят к тому, что он не слишком часто используется. Среди них наиболее значимыми являются:

- Существует большое количество подходов к определению стоимости каждой составляющей WACC. Соответственно, при вычислении возникает достаточно большой разброс получаемого результата.

- Понятие «стоимость капитала» существенно отличается от «цена капитала». В результате, не всегда понятно, как отделить первое от второго и рассчитать стоимость.

- Наконец, известные способы подсчета чаще всего могут успешно применяться только для оценки эффективности различных проектов в реальные инвестиции и стоимости корпораций, которые эмитируют акции, котирующиеся на фондовых рынках.

Однако, постоянно возникающие модификации формулы позволяют уменьшить критичность существующих проблем и повысить точность расчета данного показателя. В результате, в последнее время все больше компаний используют его при финансовом анализе.

Подробный разбор данного понятия вы можете посмотреть на следующем видео:

Для чего нужен расчет?

Понятие средневзвешенной стоимости широко применяется в оценке бизнеса и в финансовом анализе. Оно характеризует тот относительный уровень расходов, который уходит на обеспечение каждого из источников финансирования.

Данный показатель представляет собой общую стоимость капитала, рассчитывающуюся как сумма доходности собственного и заемного капитала, которые учитываются согласно той доле, которую они занимают в общей структуре. Соответственно, расчет позволяет отразить минимальный возврат средств компании на инвестиции, которые были вложены в ее деятельность (что по сути является показателем рентабельности).

Экономический смысл рассматриваемого показателя заключается в том, что фирме имеет смысл принимать различные решения (в частности, инвестиционные) только в том случае, если предполагаемый уровень рентабельности будет не ниже, чем текущее значение показателя WACC. То есть, показатель сравнивается с внутренней нормой доходности (обозначается как IRR, расшифровка – internal rate of return).

При расчете WACC следует использовать не данные из бухгалтерской отчетности, а рыночные оценки каждой составляющей.

Данная рекомендация особенно актуальна для российской практики, поскольку зачастую данные, которые можно обнаружить в бухгалтерской отчетности, существенно отличаются от реального положения дел.

В случае наличия большого количества различных источников финансирования, в том числе редких – конвертируемые привилегированные акции и облигации и т. п., последние следует включать в формулу только в том случае, если они вкладывают значительный объем в общую стоимость капитала.

Это правило необходимо соблюдать по той причине, что стоимость подобных нетипичных видов финансирования обычно существенно отличается от стандартных источников, на несколько порядков усложняя вычисления, увеличивая вероятность ошибок.

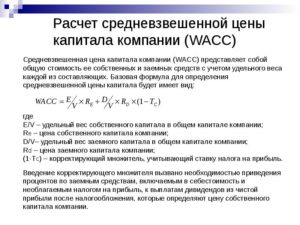

Формула и порядок расчета

На данный момент существует большое количество модификаций классической формулы вычисления показателя WACC. Если первоначальная формула позволяет рассчитать номинальную стоимость капитала после выплаты налогов, то модификации позволяют рассчитывать средневзвешенную стоимость до налогообложения. Кроме того, модификации могут позволить учесть инфляцию и целый ряд других факторов.

Классическая формула представлена ниже:

Где:

- kd – рыночная ставка по заемному капиталу, который используется компанией. Измеряется в процентном выражении;

- T – налог на прибыль, измеряется в долях;

- D – это сумма заемного капитала, измеряется в денежных единицах;

- E − сумма собственного капитала, также измеряется в денежных единицах;

- ke — рыночная ставка доходности собственного капитала (по сути, представляет собой требуемое значение). Измеряется в процентном выражении.

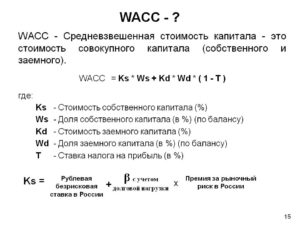

Расчет показателя может серьезно упрощаться в том случае, если финансирование компании происходит только из 2 источников – собственных и заемных средств. Тогда формула примет такой вид:

Где:

- Ks — стоимость собственного капитала фирмы, измеряется в процентном выражении;

- Ws — доля собственного капитала, измеряется в процентном выражении по бухгалтерскому балансу;

- Kd — стоимость заемного капитала, измеряется в процентном выражении;

- Wd — доля заемного капитала, измеряется в процентном выражении по балансу.

В таблице приведен типовой пример для расчета WACC:

| Собственные источники: | ||||

| 1) Обыкновенные акции | 300 000 | 0,458 | 25,4 | 11,633 |

| 2) Привилегированные акции | 100 000 | 0,153 | 12,23 | 1,871 |

| 3) Реинвестированная прибыль | 75 000 | 0,114 | 20 | 2,28 |

| Заемные источники (после налогообложения) | 180 000 | 0,275 | 8,755 | 2,408 |

Какие факторы влияют на показатель?

Среди факторов влияния на WACC можно выделить группу внешних факторов (это те, на которые компания не может оказывать влияния):

- Ситуация, складывающаяся на фондовом рынке – влияет на надбавку за риск для фондового рынка и, как следствие, на параметры, связанные с акционерным капиталом.

- Процентная ставка по безрисковым капитальным инвестициям – влияние аналогично с предыдущим фактором.

- Базовая ставка рынка – сказывается на процентной ставке по заемным средствам и на всех остальных параметрах, связанных с заемными средствами.

- Ставка налога на прибыль – влияет на стоимость заемного капитала.

Кроме того, существует ряд факторов, которые имеют важное значение для управления. Среди них можно выделить:

- Надбавка за риск для отдельно взятой компании.

- Кредитный рейтинг.

- Отношение заемного капитала к общему и т. д.

Таким образом, показатель средневзвешенной стоимости является достаточно сложным, но полезным инструментом для оценки эффективности тех или иных проектов, а также для характеристики уровня расходов на обеспечение источников финансирования. При применении описанных рекомендаций возможно достичь достаточно высокой точности при его расчете.

WACC: формула, пример расчета по балансу

В настоящее время в рыночных условиях имущество любой компании может быть оценено через его стоимость. С одной стороны, это собственное имущество предприятия, которое формируется через уставной капитал, чистую прибыль. С другой стороны, практически любая фирма использует кредитные заемные средства (например, от банков, от других лиц и т.д.)

Все эти источники совокупно вливаются в организацию, позволяя ей функционировать в рыночных условиях.

Разработанная концепция стоимости капитала на сегодня является базовой в экономической теории. Ее сущность состоит в том, что имущество фирмы имеет установленную стоимость как всякий ресурс — это значение должно быть принято ко вниманию в процессе функционирования объекта хозяйствования, а также при принятии инвестиционных решений.

Однако данная концепция намного шире исчисления относительной величины денежных выплат инвесторам, она также характеризует уровень рентабельности капитала, который был инвестирован.

https://www.youtube.com/watch?v=KrySZfytnQs

В формировании рыночной стоимости компании большую роль играет понятие структуры капитала. Именно тут и прибегают к расчету показателя WACC. Так, при оптимизации структуры имущества можно параллельно провести минимизацию средневзвешенной его стоимости и максимизацию рыночной стоимости фирмы. С этой целью разработана целая система взаимосвязанных критериев и методов.

С целью оценки каждого источника капитала проводится оценка средневзвешенной стоимости капитала, которая определяется как сумма всех дисконтирующих составляющих.

Значение средневзвешенной стоимости капитала может быть использовано с целью определения рентабельности компании, а также для определения безубыточного объема продаж и ряда финансовых показателей, в том числе и на фондовом рынке.

Различные методы расчета средневзвешенной стоимости капитала вполне могут быть использованы на практике, где необходимо принимать управленческие решения в течение короткого времени.

Капитал: характеристики

Под понятием «капитал» подразумевают стоимость, которая авансирована в производство с планами получения прибыли и дивидендов.

С одной стороны, капитал — это сумма эмиссионного дохода и нераспределенной прибыли, которая относится к интересам собственников организации, средств акционеров. С другой стороны, это совокупность всех долгосрочных финансовых источников компании.

Под стоимостью капитала понимают общую сумму средств, которую необходимо заплатить за использование определенного объема финансовых ресурсов. Она выражается в процентах к этому объему.

Экономический смысл показателя «стоимость капитала»:

- для инвесторов — это уровень стоимости капитала, который показывает норму доходности на него;

- для организаций- это удельные затраты, необходимые для привлечения и обслуживания финансовых средств.

Основные факторы, которые влияют на стоимость капитала:

- общее состояние финансовой среды;

- состояние товарного рынка;

- средняя ставка ссудного процента;

- доступность финансовых источников;

- рентабельность компании;

- уровень операционного рычага;

- концентрация собственного капитала;

- операционный риск;

- особенности отрасли компании.

Назначение

Исторически время начала использования концепции WACC относится к 1958 году и связано с именем таких ученых, как Модильяни и Миллер. Они утверждали, что понятие средневзвешенной стоимости капитала может быть определено как сумма долей средств компании. При этом каждую долю источника необходимо дисконтировать.

Данный показатель они связали с минимальным порогом рентабельности для инвестора, который он получает в результате инвестирования своих средств.

Исследуемый показатель отражает следующие моменты:

- отрицательное значение WACC означает эффективную работу управления фирмы, что свидетельствует о том, что компания получает экономическую прибыль;

- если исследуемое значение находиться в рамках динамики рентабельности активов между значением «0» и среднеотраслевым значением, то такая ситуация говорит о том, что бизнес компании является прибыльным, но не конкурентоспособным;

- если исследуемый показатель выше среднеотраслевой рентабельности активов, можно смело утверждать об убыточном бизнесе фирмы.

Понятие

В основе понятия средневзвешенной стоимости капитала лежат следующие определения:

- капитал — имущество компании, которое может быть пущено в оборот с целью привлечения прибыли;

- цена — стоимость, которая фиксирована при купле-продаже капитала, выражаемая в процентах.

WACC является минимальным порогом возврата средств на капитал, который вложила компания. По сути, смысл данного показателя сводится к тому, что организация может принимать решения по инвестированию капитала только тогда, когда уровень их рентабельности будет выше либо равен значению средневзвешенной стоимости.

Обобщенная формула расчета

Процесс оценки стоимости капитала проходит в несколько этапов:

- определение основных компонентов — источников формирования капитала;

- расчет цены каждого источника;

- расчет средневзвешенной цены с использованием удельного веса каждого элемента;

- мероприятия по оптимизации структуры.

В этом процессе следует обратить внимание на фактор налогообложения, так как при расчетах учитывают ставку налога на прибыль.

https://www.youtube.com/watch?v=_ZS0vt0Zc3w

В обобщенном варианте формула выглядит так: WACC = Ʃ (Ве*Се)+(1-Т)* Ʃ(Вд*Сд), где:

- Ве — собственный капитал, доля;

- Вд – заемный капитал, доля;

- Се — стоимость собственного капитала;

- Сд – стоимость заемного капитала;

- Т- налоговая ставка прибыли.

Особенности показателя

Выделим основные особенности формулы расчета показателя:

- Назначение формулы расчета показателя заключается в том, что она позволяет оценить не само значение показателя. Смысл показателя состоит в том, чтобы применить расчетное значение в виде коэффициента дисконтирования при инвестировании проекта;

- Средневзвешенная стоимость капитала является достаточно стабильной величиной и отражает оптимальную сложившуюся структуру капитала компании;

- Корректность расчета WACC связана с включением в формулу сопоставимых показателей.

Использование показателя для оценки инвестиционных проектов

WACC используется как ставка дисконтирования для расчета доходности инвестиционных проектов. В данном случае ценой собственного капитала выступает рентабельность альтернативных проектов, так как именно она выступает показателем, и значение выгоды, которая была упущена. Подобного рода расчеты дают возможность принимать различные проекты по инвестированию.

Рассмотрим конкретный пример при использовании формулы WACC.

Основные исходные данные для расчетов:

- доходность проекта А – 50%, риск 50%;

- доходность проекта В – 20%, риск 10%.

Высчитаем доходность проекта В из доходности проекта А: 50% — 20% = 30%.

Проводим сравнение расчетов доходности:

- по А: 30%*(1-0,5)=15%;

- по В: 20%*(1-0,1)=18%.

Получается, что, при желании получить доходность 15%, мы рискуем половиной капитала, вложенного в проект В. С другой стороны, при реализации малорискованных проектов гарантирована доходность 18%.

Выше мы рассмотрели варианты оценки инвестиций при использовании теории альтернативных затрат.

Расчет WACC

Рассмотрим формулу расчета WACC для предприятия: WACC=(УС*ЦС)+(УЗ*ЦЗ), где:

- УС- собственный капитал, доля;

- ЦС – стоимость собственного капитала;

- УЗ – заемный капитал доля;

- ЦЗ – цена заемного капитала.

При этом значение ЦС может быть оценено следующим образом: ЦС=ЧП/СК, где:

- ЧП – чистая прибыль компании, тыс. руб.;

- СК – собственный капитал компании, тыс. руб.

Значение ЦЗ может быть оценено следующим образом: ЦЗ=Проц/К*(1-Кн), где:

- Проц — сумма начисленных процентов, тыс. руб.;

- К – сумма кредитов, тыс. руб.;

- Кн — уровень налогообложения.

Уровень налогообложения рассчитываем по формуле: Кн=НП/БП, где:

- НП — налог на прибыль, тыс. руб.;

- БП – прибыль до налогообложения, тыс. руб.

Расчет по балансу

Рассмотрим пример формулы расчета WACC по балансу. Для этой цели необходимо выполнить следующие этапы:

- найти финансовые источники компании и затраты на них;

- умножить стоимость долгосрочного капитала на коэффициент 1 — ставка налога;

- определить долю собственного и заемного капиталов в общей сумме капитала;

- рассчитать WACC.

Образец этапов расчета WACC (формула по балансу) представлен ниже в соответствии с таблицей.

Совокупный капитал | Строка баланса | Сумма, тыс. руб. | Доля, % | Цена до вычета налогов, % | Цена после вычета налогов, % | Затраты, % |

Собственный капитал | Стр. 1300 | 4206 | 62 | 13,2 | 13,2 | 8,2 |

Долгосрочные займы | Стр. 1400 | 1000 | 15 | 22 | 15,4 | 2,3 |

Краткосрочные займы | Стр. 1500 | 1544 | 23 | 26 | 18,2 | 4,2 |

Итого | — | 6750 | 100 | — | — | 14,7 |

Примеры расчеты WACC

Рассмотрим пример формулы WACC по следующим исходным данным:

Налог на прибыль | 25431 тыс. руб. |

Балансовая прибыль | 41048 тыс. руб. |

Проценты | 13450 тыс. руб. |

Кредиты | 17900 тыс. руб. |

Чистая прибыль | 15617 тыс. руб. |

Собственный капитал | 103990 тыс. руб. |

Собственный капитал, доля | 0.4 |

Заемный капитал, доля | 0,6 |

- Расчет уровня налогообложения: Кн=25431/21048=0,62.

- Расчет цены заемного капитала: ЦЗ=13450/17900*(1-0,62)=0,29.

- Расчет цены собственного капитала: ЦС=15617/103990=0,15.

- Расчет величины WACC: WACC=0,4*0,15+0,6*0,29=0,2317, или 23,17%. Данный показатель означает, что принимать инвестиционные решения с уровнем рентабельности выше 23,17% для компании разрешено, так как этот факт принесет положительные результаты.

Рассмотрим расчет стоимости WACC на другом примере по данным таблицы ниже.

Финансовые источники | Учетная оценка, тыс. руб | Доля, % | Цена, % |

Акции (обыкновенные) | 25000 | 41,7 | 30,2 |

Акции (привилегированные) | 2500 | 4,2 | 28,7 |

Прибыль | 7500 | 12,5 | 35 |

Долгосрочный кредит | 10000 | 16,6 | 27,7 |

Краткосрочный кредит | 15000 | 25 | 16,5 |

Всего | 60000 | 100 | — |

Далее приводим пример формулы расчета WACC: WACC=30,2%*0,417+28,7%*0,042+35%*0,125+27,7%*0,17+16,5%*0,25=26,9%.

Проведенный расчет показал, что уровень затрат для поддержания экономического потенциала компании при имеющейся структуре источников средств предприятия составляет, по данным расчетов, 26,9%. То есть организация может принимать определенные решения по инвестированию, при которых уровень рентабельности — не ниже 26,9%.

Поэтому при анализе показатель WACC часто связывают с показателем внутренней нормы доходности IRR. Данная связь выражается в следующем: если значение IRR больше значения WACC, то инвестировать есть смысл. Если показатель IRR меньше WACC, то инвестировать нецелесообразно. В случае, когда IRR равен WACC, инвестирование безубыточно.

https://www.youtube.com/watch?v=fznoJj0uJ1U

Поэтому показатель WACC является определяющим при исследовании рациональности структуры источников финансирования в компании.

WACC и кредиторская задолженность

Рассмотрим модель WACC по формуле с кредиторской задолженностью фирмы.

Значение WACC оценивается без налогового щита по формуле: WACC=ДС*СП+ДЗ*ССЗС-ДКЗ*СКЗ, где:

- ДС – доля собственных средств в совокупных источниках финансирования;

- СП – стоимость привлечения акционерного капитала;

- ДЗ – доля заемных средств в совокупных источниках финансирования;

- ССЗС — средневзвешенная ставка привлечения заемных средств;

- ДКЗ – доля чистой кредиторской задолженности в источниках финансирования;

- СКЗ — стоимость чистой кредиторской задолженности.

Особенности показателя в нашей стране

Расчет значения средневзвешенной ставки в нашей стране имеет определенную особенность: WACC=СКд*(СК+2%)+ЗКд*(ЗК+2%)*(1-Т), где:

- СКд – доля собственного капитала, %;

- СК — собственный капитал, %;

- ЗКд – доля заемного капитала, %;

- ЗК — заемный капитал, %;

- Т — налоговая ставка, %.

Стоимость заемных средств оценивается как усредненное значение ставки рефинансирования в нашей стране, которая устанавливается Центральным банком. Для подсчета усредненного показателя используют период 12 месяцев.