30 августа 2021 года

На что можно потратить наличные из кассы, прописано в указаниях Центробанка. За нецелевое использование денег компанию могут оштрафовать налоговики и обслуживающий банк. Давайте разбираться в деталях.

Очень важно понимать различие в понятиях «касса» и «кассовый аппарат» (или «контрольно-кассовая техника» или «контрольно-кассовая машина» или «онлайн-касса»). Суть различий заключается в определении этих понятий.

«Кассовый аппарат» (или «Онлайн-касса») — это техническое устройство, предназначенное для автоматизации кассовых операций, учета денежных поступлений, регистрации приобретения товара и печати кассового чека.

«Касса» — это денежная наличность организации или предпринимателя либо подразделение предприятия, осуществляющее операции с наличными деньгами, а также помещение, где расположено такое подразделение; участок бухгалтерского учёта, предназначенный для отражения информации о движении наличных денежных средств и денежных документов. «Касса» может не предполагать наличие «кассового аппарата» в случаях когда такое наличие не требуется по закону. В этой новости речь пойдет именно о понятии «касса».

Если организация не продает товары за наличный расчет, она вправе работать без кассового аппарата. Несмотря на это большинство организаций так или иначе сталкивается с наличными деньгами в процессе своей деятельности. Из кассы выдают авансы подотчетным лицам, материальную помощь работникам, нередко и заработную плату. Рассмотрим, все ли расходные операции с наличкой правомерны.

Один из способов пополнения кассы — снятие денег с расчетного счета организации. Торговые компании чаще всего получают наличку от покупателей. Кроме того, деньги в кассу предприятия могут поступить от подотчетных лиц в виде возврата денежного аванса или от учредителей в качестве займа.

- На что можно потратить наличные: законные направления расходования денег

- Выдать заработную плату

- Выдать деньги под отчет

- Оказать материальную помощь сотрудникам

- Вернуть долг поставщику

- Выдать заем и выплатить дивиденды

- Выдать деньги на личные нужды директора

- Как предпринимателю расходовать наличные деньги

- Выдача денег из кассы предпринимателя

- Что грозит ИП за неразрешенные наличные расходы

- Как еще оплатить расходы из кассы

- Пять обязательных правил по расчетам наличными

- Правило № 1: лимит в 100 000 руб. обязателен для всех сторон договора

- Правило № 2: лимит 100 000 руб. действует независимо от срока договора

- Правило № 3: из выручки можно выдавать под отчет любые суммы

- Правило № 4: нельзя выдавать займы и платить за аренду из кассы

- Правило № 5: ИП вправе забрать себе хоть всю выручку из кассы

- Как можно расходовать наличную выручку в 2021 году

- На какие цели можно / нельзя расходовать наличную выручку в 2021 году

- Ограничения на трату наличной выручки

- Перечень целей, на которые можно выдавать деньги из кассы

- Лимиты расчетов наличными между юридическими лицами, а также между ИП

- На что можно тратить наличную выручку

- На что можно тратить наличные

- Выдача ЗП сотрудникам

- Выдача наличных под отчет

- Оказание финансовой помощи

- Возврат задолженности поставщику

- На что нельзя тратить наличную выручку

- Ответственность за несоблюдение правил работы с наличностью

- Центробанк изменил порядок расходования наличной выручки и соблюдения лимита наличных расчетов

- Что изменилось для организаций

- Что изменилось для предпринимателей

- Ответственность за нецелевое использование наличной выручки

- Прежний порядок

- Что изменилось

На что можно потратить наличные: законные направления расходования денег

Чтобы правомерно выдать наличные деньги из кассы, нужно определиться с источником их поступления. С осторожностью стоит расходовать торговую выручку: деньги от продажи товаров, работ, услуг закон разрешает выдавать из кассы лишь на определенные цели (п. 2 Указаний ЦБ РФ от 7 октября 2013 г. № 3073-У).

Смотрите, на что можно потратить наличные из выручки:

- выдать зарплату, социальные выплаты (материальная помощь, оплата проезда и путевок), аванс подотчетному лицу;

- закрыть задолженность перед поставщиком;

- выплатить деньги покупателю за возвращенный товар, невыполненные работы (услуги) — если покупатель ранее приобрел материальные ценности (услуги) за наличные средства;

- выплатить страховку по договорам физическим лицам, которые внесли страховые премии наличными деньгами;

- выдать наличные деньги по операциям банковского платежного агента (субагента) в соответствии с требованиями статьи 14 Федерального закона от 27 июня 2011 г. № 161-ФЗ.

Приведенное правило расходования наличности распространяется как на юридические лица, так и на ИП. Индивидуальные предприниматели также вправе брать деньги из выручки на личные нужды.

Выдать заработную плату

Существует два способа выплаты зарплаты: перевод на банковский счет сотрудника или выдача из кассы (ст.136 Трудового кодекса РФ). Зарплату можно выдать даже из наличной выручки. Если же выручки нет или ее недостаточно, компания может снять деньги с расчетного счета для последующей выплаты зарплаты из кассы.

Если работник компании не является резидентом России, то выдавать ему зарплату из кассы нужно с осторожностью. Дело в том, что расчеты с нерезидентами признаются валютными операциями, это устанавливает Федеральный закон от 10 декабря 2003 г. № 173-ФЗ «О валютном регулировании и валютном контроле».

В законе приведен перечень операций по расчетам между компанией-резидентом и сотрудниками-нерезидентами. В этом перечне нет операции по выдаче зарплаты нерезиденту наличными средствами. В то же время закон не содержит прямого запрета на выдачу зарплаты из кассы.

https://www.youtube.com/watch?v=8T1_0mY-irU

Нет подобных ограничений и в Трудовом кодексе.

Некоторые контролирующие органы считают, что нерезиденту выдавать зарплату из кассы нельзя (к примеру, информационное письмо Федеральной службы финансово-бюджетного надзора от 7 августа 2014 года).

Суды обычно встают на сторону работодателя, не усматривая противоправных действий в выплате зарплаты наличкой (постановление ФАС Восточно-Сибирского округа от 4 июля 2014 г.

№ А69-3060/2013, определение ВАС РФ от 27 января 2014 г. № ВАС-19914/13).

Совет. Если работодатель не готов отстаивать свою позицию в суде, то зарплату сотруднику-нерезиденту безопаснее перечислять на банковский счет.

Выдать деньги под отчет

Выдать деньги под отчет можно из любой наличности, которая есть в кассе. Это относится и к торговой выручке.

Чтобы получить подотчет до 19 августа 2021 года, сотрудник должен был:

- отчитаться по предыдущему авансу;

- написать заявление с указанием цели получения денег, суммы и срока.

С 19 августа заявление на выдачу подотчета стало необязательным, теперь достаточно приказа. А условие о необходимости отчитаться о предыдущем авансе отменено. Такой порядок следует из Указания ЦБ РФ от 19 июня 2021 г. № 4416-У, который изменил Порядок ведения кассовых операций.

Выдавать наличку под отчет компания вправе на любой срок, который закреплен в учетной политике. Законодательство не ограничивает также и сумму, которую можно выдать подотчетному лицу.

Важно! Правила, по которым подотчет выдается из кассы, закреплены в пункте 6.3 Указаний ЦБ РФ от 11 марта 2014 г. № 3210-У (в ред. Указания ЦБ РФ от 19 июня 2021 г. № 4416-У).

Оказать материальную помощь сотрудникам

Выплату материальной помощи чаще всего нельзя спланировать заранее. Компания оказывает материальную помощь своим сотрудникам в связи со смертью родственников, рождением детей, свадьбой и другими событиями, которые сложно прогнозировать. Именно поэтому очень часто материальную помощь выдают из кассы.

Выдать материальную помощь организация вправе из торговой выручки, находящейся в кассе предприятия. Центральный банк в своих Указаниях от 7 октября 2013 г. № 3073-У разрешает расходовать выручку на социальные выплаты. Материальная помощь как раз относится к социальным выплатам (п. 90 Приказа Росстатаот 26 октября 2015 г. № 498).

Вернуть долг поставщику

Оплатить задолженность поставщику можно, выдав его представителю деньги из кассы предприятия. Наличная выручка подходит для этих целей.

Исключение составляет только арендный платеж: такую задолженность за недвижимость оплатить арендодателю из наличной выручки нельзя (п. 4. Указаний ЦБ РФ от 7 октября 2013 г. № 3073-У). Для погашения долга придется заказать деньги в банке, оприходовать их в кассу и только потом рассчитаться с арендодателем.

Чтобы у налоговиков не было претензий, при расчете наличными с поставщиком соблюдайте такие несложные правила:

- Требуйте от представителя поставщика доверенность на получение денег.

- Не превышайте лимит расчета наличными деньгами. По одному договору можно выдать не более 100 000 рублей (п. 6 Указаний ЦБ РФ от 7 октября 2013 г. № 3073-У).

- Попросите у поставщика кассовый чек на полученную им оплату.

Выдать заем и выплатить дивиденды

Если компания решит предоставить заем наличными сотруднику, учредителю или юридическому лицу, придется снять деньги на эти цели с банковского счета. Выдавать заемные средства из наличной выручки законом запрещено (п. 4 Указаний ЦБ РФ от 7 октября 2013 г. № 3073-У).

Дивиденды в 2021 году также не входят в список разрешенных наличных расходов компании (п. 2 Указаний ЦБ РФ от 7 октября 2013 г. № 3073-У). Таким образом, выплатить дивиденды учредителям из наличной выручки нельзя, но доходы можно выдать из других наличных средств. Например, заказать деньги в банке или выдать дивиденды из налички, возвращенной подотчетным лицом.

Из этого правила есть важное исключение. Акционерным обществам запрещено выдавать дивиденды из кассы независимо от того, из какого источника поступили наличные деньги (п. 8 ст. 42 Федерального закона от 26 декабря 1995 г. № 208-ФЗ).

Выдать деньги на личные нужды директора

Все доходы компании считаются ее собственностью. Руководитель, даже если он является учредителем компании, не может изымать наличность и тратить деньги на личные нужды. Все расходы предприятия должны быть обоснованы. Это касается любых расходов, оплаченных наличными средствами, а также безналичных расчетов.

Как предпринимателю расходовать наличные деньги

Самое важное в этой статье: на что можно потратить наличную выручку от продажи товаров, работ, услуг, что грозит ИП за неразрешенные наличные траты, как оплатить расходы из кассы.

Выручку от реализации товаров, работ, услуг допускается тратить только на следующие цели:

- заработную плату сотрудникам, пособия и другие социальные расходы;

- оплату товаров (кроме ценных бумаг), работ, услуг;

- личные нужды предпринимателя;

- возврат денег за товары, работы, услуги, которые покупатель оплатил наличными;

- выдачу денег под отчет работникам.

Оплачивая товары, работы, услуги наличными, не забудьте про лимит расчетов с другими компаниями и бизнесменами. По одному договору вы вправе оплатить наличными не более 100 000 ₽. Если оплатите больше, то вас оштрафуют на сумму от 4 000 ₽ до 5 000 ₽.

А вот покупать товары, работы, услуги за наличные у граждан можно на суммы, превышающие 100 000 ₽. Также лимит не надо соблюдать, когда вы берете деньги из кассы на личные нужды, выдаете сотрудникам заработную плату, пособия или средства под отчет (на оплату командировок, хозяйственных расходов).

Наличную выручку нельзя тратить на цели, не предусмотренные Центробанком. Скажем, не разрешено выдавать наличными дивиденды или возвращать стоимость товаров, которые покупатели оплатили на банковский счет.

https://www.youtube.com/watch?v=Qp6hAuBN6fE

Остальные предпринимательские расходы лучше оплачивать в безналичном порядке с банковского счета. Причем ИП вправе не открывать расчетный счет. А оплачивать расходы с личного счета в банке.

Выдача денег из кассы предпринимателя

Индивидуальный предприниматель И.А. Петров занимается розничной торговлей. Бизнесмен не стал устанавливать лимит по кассе. Поэтому наличную выручку ИП не сдает в банк.

На конец рабочего дня 5 сентября 2021 года в кассе бизнесмена числится выручка от продажи товаров — 250 000 ₽. Предприниматель потратил деньги из кассы так:

- 150 000 ₽ — на заработную плату продавцам;

- 18 000 ₽ — на оплату канцелярских товаров;

- 75 000 ₽ — на личные нужды.

Оставшиеся 7 000 ₽(250 000 ₽ – 150 000 ₽ – 18 000 ₽ – 75 000 ₽) предприниматель оставил в кассе.

Что грозит ИП за неразрешенные наличные расходы

Штрафа за то, что бизнесмен израсходует наличную выручку на запрещенные цели, законодательство не предусматривает. Но налоговики иногда пытаются за такое нарушение наказать по статье 15.1 КоАП РФ. Здесь предусмотрен административный штраф за следующие кассовые нарушения:

- расчеты наличными с другими компаниями сверх разрешенных 100 000 ₽;

- неоприходование денег в кассу;

- нарушение порядка хранения наличных денег;

- превышение кассового лимита.

Штраф за такие ошибки для ИП составляет от 4 000 ₽ до 5 000 ₽.

Но за нецелевые расходы из кассы штраф не введен. В то же время иногда налоговикам удавалось отстоять штраф за такое нарушение в суде. Так, в постановлении ФАС Западно-Сибирского округа от 27.05.2010 № А03-14966/2009 судьи согласились с налоговиками в том, что продавца можно оштрафовать по статье 15.1 КоАП РФ за оплату наличными неразрешенных расходов.

В судебной практике встречаются дела, в которых проверяющие доказали: в результате запрещенных расходов фирма превысила кассовый лимит. В деле проверяющие привели следующие аргументы. В результате того что продавец потратил деньги на запрещенные цели, остаток в кассе на конец дня стал иным.

И если сумму запрещенных расходов прибавить к остатку денег, то продавец нарушает кассовый лимит. А за превышение лимита штраф прямо предусмотрен в статье 15.1 КоАП РФ. Пример дела, в котором судьи согласились с проверяющими из налоговой инспекции, — постановление ФАС Поволжского округа от 21.04.

2009 № А57-23412/2008.

Малые предприятия, в том числе предприниматели, вправе не устанавливать кассовый лимит. Это означает, что бизнесмены могут хранить в кассе любые суммы наличных, не сдавая в банк. Отказ от лимита по ККТ коммерсанту нужно закрепить в приказе. Если же ИП установил лимит, то за его превышение грозит штраф в размере от 4 000 ₽ до 5 000 ₽.

Но, к счастью, судебных дел в пользу инспекторов немного. А вот пример дела в пользу бизнеса —постановление Девятого арбитражного апелляционного суда от 22.01.2013 № А40-97533/12-17-949. Судьи согласились с продавцом, что штраф за нецелевые наличные расходы не предусмотрен.

Но, чтобы совсем избежать конфликтов с налоговыми инспекторами, проще оплачивать расходы в безналичном порядке. Если же понадобилось оплатить запрещенные расходы именно наличными, то используйте не выручку, а другие источники поступлений. Ведь запрет на наличные расходы касается только выручки. Расскажем про такой способ оплаты подробнее.

Как еще оплатить расходы из кассы

Предприниматели вправе внести в кассу личные денежные средства в любой сумме. Эти средства можно расходовать в бизнесе. Причем личные средства не относятся к выручке, поэтому их можно тратить на любые цели. Никаких ограничений на оплату расходов не из выручки в Центробанке не установили.

Но, конечно, надо соблюдать требования по лимиту расчетов с другими организациями и бизнесменами — 100 000 ₽.

Еще один источник наличных — полученные займы и кредиты. Эти суммы также не относятся к выручке. Поэтому наличные займы и кредиты вы вправе потратить на любые цели. Судьи также подтверждают, что запрет на наличные траты касается только выручки.

https://www.youtube.com/watch?v=Lja8V8z1lRs

Оплачивать расходы не из выручки, а из других источников понадобится, если ИП не может переводить деньги в безналичном порядке. Так происходит, когда у предпринимателя заблокировали банковские счета. В этом случае новый счет банкиры не откроют ни как физлицу, ни как коммерсанту.

Но, чтобы налоговики не задавали вопросов, надо разделять в документах выручку и прочие кассовые поступления. И тут несколько вариантов, как это оформить.

Если коммерсант ведет кассовые документы в обычном порядке, то на внесенную сумму оформляйте приходный кассовый ордер.

По строке «Основание» впишите: «внесены личные средства индивидуального предпринимателя». Образец приходника вы найдете ниже.

Другое дело, если ИП отказался в работе от кассовых документов. Такое право предусматривает пункт 4.1 Указания ЦБ РФ от 11.03.2014 № 3210-У.

В этом случае имеет смысл составлять справку о том, что в кассу поступает не выручка, а другие средства. Также составьте справку об источнике оплаты расходов, когда будете выдавать деньги из кассы.

Если вы оплачиваете расходы в день поступления в кассу денег, то оформляйте общий документ (образец — ниже).

Три главных совета:

- Наличную выручку расходуйте только на траты, которые разрешает Центробанк. Иначе налоговики попытаются оштрафовать за нарушение кассовой дисциплины.

- Любую сумму из кассы можно перевести на счет предпринимателя или снять на его личные нужды.

- Ограничения на наличные расходы действуют только для оплат из выручки. Наличные из других источников можно расходовать на любые цели.

Пять обязательных правил по расчетам наличными

Источник: журнал «Главбух»

Сейчас действуют правила расчетов наличными с другими организациями и предпринимателями, закрепленные Банком России в Указании от 7 октября 2013 г. № 3073-У «Об осуществлении наличных расчетов». Этот документ заменил Указание Банка России от 20 июня 2007 г. № 1843-У.

В целом порядок расходования наличности из кассы теперь понятнее. Таблица поможет быстро определить, какие суммы разрешается выплачивать без соблюдения лимита и из выручки.

На что можно расходовать наличные

| Расчеты с сотрудниками | ||

| Зарплата и пособия работникам | Да | Да |

| Выдача наличных денег под отчет | Да | Да |

| Расчеты с контрагентами | ||

| Оплата товаров (кроме ценных бумаг), работ, услуг | Да | Нет |

| Выплата денег за возвращенный товар (невыполненную работу, неоказанную услугу), ранее оплаченный наличными | Да | Нет |

| Выплата денег за возвращенный товар, ранее оплаченный по безналу | Нет | Нет |

| Займы, погашение займов и процентов по ним | Нет | Нет |

| Дивиденды | Нет | Нет |

| Платежи по договору аренды недвижимости | Нет | Нет |

| Наличные предпринимателя | ||

| Деньги на личные цели, не связанные с ведением бизнеса | Да | Да |

Рассмотрим основные правила расчетов наличными.

Правило № 1: лимит в 100 000 руб. обязателен для всех сторон договора

Лимит расчетов наличными — это 100 000 руб. по одному договору. В предельную сумму должна укладываться общая сумма наличного платежа по одной сделке. Даже если деньги одна сторона договора передает другой частями. Например, покупатель оплачивает товар в рассрочку.

https://www.youtube.com/watch?v=MdO8_l2T9O0

В правиле о необходимости вести наличные расчеты в пределах лимита есть понятие «участники наличных расчетов». Ими считаются любые юридические лица и предприниматели. Все они имеют право рассчитываться наличкой в рамках одного договора только в пределах лимита (п. 6 Указания № 3073-У).

За превышение этого ограничения предусмотрен штраф в сумме до 50 000 руб. (ст. 15.1 КоАП РФ). Административная ответственность установлена за сверхлимитные расчеты. Участниками наличных расчетов являются обе стороны договора. Так что налоговики вправе оштрафовать за превышение лимита и того, кто получил больше 100 000 руб., и того, кто выплатил лишнюю сумму.

С физическими лицами компании и предприниматели могут рассчитываться наличными без всяких ограничений по суммам. Например, любую наличную сумму можно заплатить частному подрядчику за работу или услугу или получить в качестве займа от работника или учредителя. Это прямо разрешает пункт 5 Указания № 3073-У.

Правило № 2: лимит 100 000 руб. действует независимо от срока договора

Платежи по одному договору — это расчеты по обязательствам, предусмотренным договором, которые исполняются как в период действия договора, так и после его окончания (п. 6 Указания № 3073-У). Таким образом, соблюдать лимит надо даже при передаче и получении наличных денег по контракту, срок действия которого истек.

Пример

Две компании заключили договор оказания услуг сроком на два месяца (май—июнь). Цена договора — 150 000 руб. По условиям договора исполнитель выставляет акт на оказанные услуги и счет, который заказчик должен оплатить самое позднее 30 июня.

Заказчик опоздал с оплатой: рассчитаться за услуги он смог только 10 июля. И хотя срок действия договора уже истек, заказчик вправе внести наличные только в сумме 100 000 руб. А 50 000 руб. надо перечислить по безналу.

За нарушение налоговики могут оштрафовать не только заказчика, но и исполнителя.

Правило № 3: из выручки можно выдавать под отчет любые суммы

Из наличной выручки можно выдавать подотчет в любой сумме. Лимит в 100 000 руб. в таком случае не действует. Об этом теперь прямо сказано в пунктах 2 и 6 Указания № 3073-У.

Что касается соблюдения лимита в 100 000 руб., то Банк России ранее разъяснял следующее. Если работник тратит подотчетные в командировке, то придерживаться лимита при расчетах за жилье и проезд не нужно.

Если же расходы подотчетника не связаны со служебной поездкой, например он покупает для компании оргтехнику, то по одному договору можно рассчитываться наличными только в пределах 100 000 руб.

(письмо от 4 декабря 2007 г. № 190-Т).

В действующих правилах прямо не сказано, что командированный сотрудник имеет право тратить наличные без учета лимита. А письмо № 190-Т разъясняет нормы прежнего, а не нового Указания ЦБ РФ.

Поэтому безопаснее, чтобы в служебной поездке сотрудник тоже рассчитывался по каждому такому договору только в пределах лимита. Иначе есть риск, что за сверхлимитные траты налоговики оштрафуют на сумму до 50 000 руб.

(ст. 15.1 КоАП РФ).

Правило № 4: нельзя выдавать займы и платить за аренду из кассы

В пункте 4 Указания № 3073-У приведен перечень операций, расплатиться по которым компания и предприниматель могут исключительно с помощью наличных, снятых с расчетного счета. Использовать наличную выручку напрямую из кассы нельзя. В этот перечень входят расчеты по ценным бумагам договорам аренды, займам, а также по организации и проведению азартных игр.

Данное ограничение касается не только расчетов между компаниями, предпринимателями или компанией и предпринимателем. Оно относится и к их расчетам с физлицами.

При этом лимит в 100 000 руб. надо соблюдать только по договорам, заключенным либо между двумя компаниями, либо между компанией и предпринимателем, либо между двумя предпринимателями. Если одна из сторон договора — физлицо, то лимит не применяется (п. 5 Указания № 3073-У). Рассмотрим подробнее правила по аренде и займам.

Аренда. Чтобы рассчитаться наличными за аренду недвижимого имущества, надо снять их со счета. Использовать выручку из кассы компания не вправе. Причем независимо от того, с кем заключен договор — с другой организацией, с предпринимателем или с частным лицом.

https://www.youtube.com/watch?v=Vr38cToZsz8

Данное правило компании и бизнесмены должны соблюдать независимо от того, оплачивают они наличкой именно аренду или, к примеру, погашают штрафы и неустойки либо вносят задаток. Кроме того, ограничение распространяется как на арендаторов, так и на арендодателей.

В большинстве случаев наличными деньгами рассчитывается арендатор, когда вносит в кассу арендодателя платеж за использование недвижимости Но возможен и другой вариант. Например, арендодатель может вернуть арендатору переплату по договору. Для этого тоже нужно использовать наличность, снятую со счета.

Ведь в Указании № 3073-У речь идет обо всех операциях по договору аренды.

В то же время на аренду движимого имущества данное ограничение не распространяется. Компания, которая арендует, например, автомобиль, имеет право погасить очередной платеж и из наличной выручки. Необязательно сначала вносить ее на счет, а потом снимать, чтобы рассчитаться.

Заем. Запрет на использование наличной выручки из кассы распространяется как на выдачу займов, так и на их возврат и погашение процентов. То есть касается обеих сторон договора — и заимодавца, и заемщика.

Кроме того, запрет на расходование выручки распространяется не только на договоры, заключенные между двумя компаниями или компанией и предпринимателем, но и на контракты, подписанные с физлицом. Это может быть, например, учредитель, который дал своей компании взаймы.

Или директор который, наоборот, получил от организации заем. Также не важно, какой заем получен или выдан — процентный или беспроцентный.

Правило № 5: ИП вправе забрать себе хоть всю выручку из кассы

У предпринимателей есть возможность без всякой опаски забирать выручку из кассы.

Чтобы истратить вырученную наличку на свои личные цели, бизнесмену не надо сначала сдавать их в банк а потом снимать со счета.

Выдача предпринимателю денег на личные нужды, не связанные с его деятельностью, теперь прямо поименована в перечне целей, на которые разрешается тратить выручку из кассы (п. 2 Указания № 3073-У).

Ограничений по сумме тоже нет — предприниматель вправе забрать из кассы всю накопившуюся наличную выручку. На эту операцию лимит в 100 000 руб. не распространяется.

Бизнесмен ничем не рискует, если по расходнику получит из кассы всю наличность, которая там есть, включая выручку за проданные товары. Главное написать в расходнике, что деньги выданы предпринимателю на личные нужды.

Как можно расходовать наличную выручку в 2021 году

Многие бухгалтеры спрашивают, куда можно тратить кассовую выручку, на какие цели можно ее расходовать? Например, можно ли кассовую выручку тратить на оплату аренды или погашение арендной платы? В нашей статье мы рассказали, куда можно расходовать наличную выручку в 2021 году.

Указание Центробанка от 07.10.2013 № 3073-У «Об осуществлении наличных расчетов» устанавливает правила расходования наличных денег в Российской Федерации. Отметим, что кассовая выручка — это поступления от продажи товаров, работ и услуг, поступившие в кассу организации или предпринимателя, на их счета.

На какие цели можно / нельзя расходовать наличную выручку в 2021 году

Ниже представлена таблица, в которой перечислены цели, на которую можно и нельзя тратить наличные:

| Цели, на которые можно расходовать наличную выручку из кассы | Выдача зарплаты (иных выплат)Выплата стипендийКомандировочные расходыОплата товаров (кроме ценных бумаг), работ, услугПеречисление страховых возмещенийВыплата сумм за оплаченные ранее и возвращенные товары, невыполненные работы, неоказанные услугиОплата личных (потребительских) нужд предпринимателя, не связанных с осуществлением им предпринимательской деятельностиВыплата работникам денег под отчетВыдача наличности при осуществлении операций банковским платежным агентом |

| На что нельзя тратить наличные деньги из кассы | Аренда недвижимостиВыдача и возврат займов (процентов по ним)Операции с ценными бумагамиОрганизация и проведение азартных игр |

| Лимит расчетов наличными между ЮЛ и ЮЛ, ИП и ИП, ЮЛ и ИП | 100 000 руб. — в отношении платежей по одному договору.Лимит в 100 000 руб. работает как в период действия договора, так и после того, как срок контракта закончится.Лимит не распространяется на выдачу сумм работникам под отчет, выплату зарплаты (иных выплат соцхарактера) и трату предпринимателями денег на личные (потребительские) нужды, также на расчеты ЮЛ и ИП с физлицами |

Ограничения на трату наличной выручки

В 2021 году действуют ограничения на расход кассовой выручки. В частности, Указанием № 3073-У разъяснено, что на операции с ценными бумагами, выдачу и возврат займов (процентов по ним), оплату аренды недвижимости нельзя тратить кассовую выручку. Прежде необходимо снять деньги с расчетного счета.

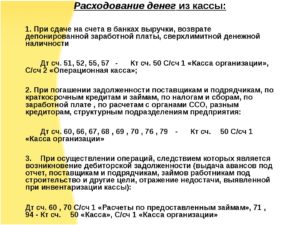

ООО «Успех» применяет УСН. В июне 2021 года были совершены следующие хозяйственные операции:

Все средства предварительно снимались с расчетного счета. Посмотрим, как эти операции отражаются в бухучете:2 июня 2021 годаДЕБЕТ 50 КРЕДИТ 51— 60 000 руб. — поступили в кассу деньги с расчетного счета на выплату арендной платы;ДЕБЕТ 76 КРЕДИТ 50— 60 000 руб. — выдана представителю арендодателя сумма арендной платы из кассы;9 июня 2021 годаДЕБЕТ 50 КРЕДИТ 51— 20 000 руб. — поступили в кассу средства с расчетного счета на выдачу займа работнику компании;ДЕБЕТ 73 субсчет «Расчеты по предоставленным займам» КРЕДИТ 50— 20 000 руб. — предоставлен беспроцентный заем сотруднику А.Е. Ермолаеву;27 июня 2021 годаДЕБЕТ 50 КРЕДИТ 51— 60 000 руб. — поступили в кассу суммы с расчетного счета для возврата займа, полученного от ООО «Рига»;ДЕБЕТ 66 КРЕДИТ 50— 60 000 руб. — погашена задолженность по договору займа, заключенному с ООО «Рига». |

Перечень целей, на которые можно выдавать деньги из кассы

Перечень целей, на которые можно тратить наличные деньги: выдача зарплаты и иных выплат работникам, стипендий, командировочных, страховых возмещений, оплата товаров, работ и услуг.

https://www.youtube.com/watch?v=GkEiZoM30DU

Помимо этого наличную выручку можно тратить на такие цели, как:

- оплата личных нужд предпринимателя, не связанных с осуществлением предпринимательской деятельности.

- выдача сотрудникам денег под отчет.

| Индивидуальный предприниматель Л.Д. Барсуков работает на «упрощенке». Бизнесмен решил купить автомобиль для личного пользования. Может ли он оплатить авто за счет кассовой выручки, полученной от деятельности на УСН?Да, коммерсант может потратить наличные деньги из кассы на собственные нужды, в том числе на покупку машины. Такое право гарантировано ему пунктом 1 статьи 861 ГК РФ, где сказано, что бизнесмены как собственники могут изымать денежные средства, в том числе кассовую выручку, на свои нужды без ограничений. Кроме того, такая возможность предусмотрена абзацем 6 пункта 6 Указания № 3073-У.При изъятии средств из кассы коммерсанту нужно оформить расходный кассовый ордер на себя. Формулировка может быть такой: «Передача предпринимателю дохода от текущей деятельности» или «Выдача средств предпринимателю на личные нужды». Поскольку это автомобиль не для бизнеса, отчитываться об истраченных суммах предпринимателю Л.Д. Барсукову не нужно. В налоговом учете при УСН стоимость машины также не отражается. |

Лимиты расчетов наличными между юридическими лицами, а также между ИП

Максимальный размер расчетов наличными деньгами — 100 000 руб. по одному договору.

Этот лимит расчета наличными распространяется на расчеты между фирмами, организациями и индивидуальными предпринимателями, а также только между индивидуальными предпринимателями.

Он будет действовать по одному договору и после того, как срок контракта закончится. Например, у фирмы-арендатора истек договор аренды, она освободила помещение, но у нее числится долг перед арендодателем.

Так вот, даже после истечения срока этого договора погасить долг наличными деньгами компания сможет только в пределах 100 000 руб.

Кроме того, лимит в 100 000 руб. применять не нужно на выдачу средств работникам под отчет, выплату зарплаты и иных социальных выплат, а также на трату денег на личные (потребительские) нужды предпринимателями.

| ООО «Вика» применяет УСН. В июне 2021 года фирма выдала сотруднику под отчет 300 000 руб. Нужно ли ему соблюдать лимит — 100 000 руб. при расходовании подотчетных средств?Ответ на вопрос зависит от того, на какие цели сотрудник будет тратить полученные деньги. Если за счет этих сумм он оплатит оказанные лично ему услуги (например, во время командировки), то ограничение в 100 000 руб. соблюдать не нужно. А если же работник рассчитается подотчетными суммами по договорам, заключенным от имени компании, с другими юрлицами или предпринимателями, то лимит — 100 000 руб. следует учитывать в пределах расчетов по одному контракту (письмо Банка России от 04.12.2007 № 190-Т). |

На что можно тратить наличную выручку

Большинство фирм пользуются в своей работе безналичными расчетами. Это удобный способ расчетов как для самой компании, так и для контролирующих органов. Позволяет легко отслеживать потоки денежных средств.

Однако часть расчетов все равно выполняется в наличных. Хранятся они в кассовом аппарате. Получаемая компанией наличная выручка должна расходоваться в соответствии с правилами.

Если они не будут соблюдаться, то фирма может быть привлечена к ответственности.

На что можно тратить наличные

Если фирма не реализует товары и услуги за наличные, ей не обязательно приобретать кассовый аппарат. Однако даже если подавляющее число расчетов проводится безналичным путем, все равно часть операций осуществляется посредством наличных. К примеру, это могут быть расчеты с персоналом, подотчетными лицами.

https://www.youtube.com/watch?v=Z3w2nh8R01s

Откуда в кассе компании оказываются наличные средства? Кассу можно пополнить, сняв средства с р/с организации и поместив деньги в аппарат. Однако самый распространенный путь пополнения – получение наличных средств от покупателей. То есть в кассе обычно оказывается наличная выручка. Средства также могут поступать от подотчетных сотрудников.

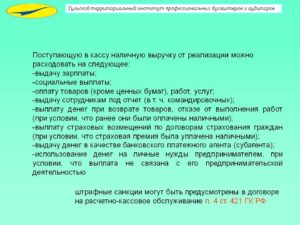

Наличные, оказавшиеся в кассе, нельзя тратить на любые цели. Средства можно выдавать только на цели, оговоренные в законе (пункт 2 Указаний ЦБ №3073-У от 7 октября 2013 года). Это следующие направления:

- Выдача ЗП, соцвыплат (помощь сотрудникам, оплата проезда, поездок в командировки), аванс.

- Погашение долга перед поставщиком.

- Передача средств покупателю в том случае, если последний вернул товар.

- Возврат средств за услуги, которые были оплачены, но не были исполнены.

- Оплата страховки на основании соглашений с ФЛ, которые перевели страховые премии наличными.

- Выдача наличных по действиям банковского агента. Операция проводится на основании статьи 14 ФЗ №161 от 27 июня 2011 года.

Этот перечень целей расходования актуален и для ЮЛ, и для ИП.

Выдача ЗП сотрудникам

ЗП может предоставляться, на основании статьи 136 ТК РФ, следующими способами:

- Перевод на р/с работника.

- Выдача ЗП из кассового аппарата.

Допускается выдача заработка из наличной выручки. Однако здесь есть нюансы. Если сотрудник фирмы – нерезидент страны, выдача ему ЗП из наличных сопряжена с риском. Такие расчеты – это валютные операции.

Соответствующее положение содержится в ФЗ №173 «О валютном регулировании». В этом нормативном акте приведен перечень операций, которые могут осуществляться с нерезидентами. В нем нет операции по выдаче ЗП наличными.

Однако и запрета на это действие в законах нет.

Представители ряда государственных структур полагают, что выдавать ЗП нерезиденту из наличной прибыли нельзя. Подобное указание, например, содержится в письме службы финансового надзора от 7.09.14. Однако позиция судебных органов другая. Обычно судьи при рассмотрении дел о выдаче ЗП нерезиденту встают на сторону компании.

К СВЕДЕНИЮ! Если руководитель желает избежать доведения дела до суда, рекомендуется переводить заработок нерезиденту на его счет в банке. Это более безопасный вариант.

Выдача наличных под отчет

Наличная выручка может выдаваться подотчетному лицу. При выдаче средств руководитель должен издать соответствующий приказ. Это единственное условие предоставления наличных. Ранее правила выдачи средств были более строгими.

В частности, сотрудник должен был предоставить отчет по предыдущему авансу. Для получения наличных работник составлял заявление, в котором прописывались цели получения аванса и его сумма.

Новый порядок выдачи средств установлен Указаниями ЦБ №4416-У от 19 июня 2021 года.

Наличные подотчетным лицам могут предоставляться на любой срок. Однако последний должен быть оговорен в учетной политике. Кроме того, в законе ничего не сказано о лимите выдаваемых средств. То есть размер аванса может быть любым.

ВНИМАНИЕ! Правила предоставления аванса под отчет содержатся в пункте 6.3 Указаний ЦБ №3210-У от 11 марта 2014 года в редакции от 19 июня 2021 года (Указание №4416-У).

Оказание финансовой помощи

Материальная помощь оказывается при следующих обстоятельствах:

- Смерть близких родственников.

- Свадьба.

- Рождение ребенка.

Материальная помощь в большинстве случаев выдается именно из кассы. Связано это с тем, что необходимость в оказании помощи обычно появляется внезапно. То есть подобные траты нельзя прогнозировать.

Возможность расходования наличных на социальные выплаты оговорена в Указаниях №3073-У от 7 октября 2013 года.

А финансовая помощь работникам, на основании пункта 90 Приказа Росстата №498 от 26 октября 2015 года, как раз считается социальной выплатой.

Возврат задолженности поставщику

Наличную выручку можно использовать для погашения задолженностей перед поставщиком. Однако есть исключение – это платежи за аренду. Это исключение оговорено в пункте 4 Указаний ЦБ №3073-У от 7 октября 2013 года. Для погашения таких задолженностей придется брать средства с р/с, приходовать их в кассу. Только после этого возможны расчеты по аренде.

Хотя возврат долга поставщику из наличной выручки разрешен, плательщик все равно может столкнуться с налоговыми рисками. Для их уменьшения следует воспользоваться этими правилами:

- Если расчеты производятся не с поставщиком, а с его представителем, у последнего нужно попросить доверенность на получение средств.

- Максимальная выплата по одному соглашению с поставщиком – 100 000 рублей (основание – пункт 6 Указаний ЦБ №3073-У от 7 октября 2013 года).

- После проведения оплаты нужно запросить у поставщика чек.

Все операции с наличными должны подтверждаться документально.

На что нельзя тратить наличную выручку

Из кассы нельзя брать средства для предоставления займов работникам или учредителям (пункт 4 Указание ЦБ №3073-У от 7 октября 2013 года). Кроме того, из наличной выручки не выплачиваются дивиденды учредителям.

Если речь идет о ЮЛ, директор компании не имеет права брать средства из кассы на свои личные нужды. Однако данный запрет не касается ИП. Предприниматель имеет право брать наличные на свои нужды на основании пункта 2 Указаний №3073-У от 7 октября 2013 года.

Ответственность за несоблюдение правил работы с наличностью

Перечень наказаний за нецелевое использование наличных оговорен в статье 15.1 КоАП РФ. Однако в этой статье содержится ограниченный список правонарушений, за которые лицо может быть привлечено к административной ответственности.

Проверка на предмет нарушений кассовой дисциплины осуществляется инспекторами налоговой, представителями обслуживающего банка. В некоторых случаях в соглашении с компанией на ее банковское обслуживание прописаны наказания за кассовые нарушения. В этом случае на фирму накладывается штраф.

В КоАП РФ оговорены эти штрафы:

- 4 000-5 000 рублей для должностных лиц.

- 40 000-50 000 рублей для ЮЛ.

Штраф накладывается при наличии этих правонарушений:

Основание – ФЗ №88 от 1 мая 2021 года.

В некоторых случаях штраф заменяется на вынесение предупреждения. Актуально подобное послабление в этих случаях:

- Компания имеет совсем небольшой оборот.

- Нарушение совершил ИП.

- Нарушение обнаружено впервые.

- Не было причинено ущерба.

- Нарушение не стало причиной угрозы здоровью.

Если проверяются филиалы, расположенные в различных регионах, штраф будет выписываться местными инспекторами.

Центробанк изменил порядок расходования наличной выручки и соблюдения лимита наличных расчетов

В конце апреля Минюст России зарегистрировал указание Центробанка от 07.10.13 № 3073-У «Об осуществлении наличных расчетов».

В данном документе уточнен список целей, на которые допустимо расходовать наличную выручку, и названы случаи, когда лимит расчетов наличными можно не соблюдать.

В частности, предпринимателям разрешили тратить любые суммы на личные цели, а кассирам позволили не соблюдать лимит при выдаче денег под отчет. Документ вступает в силу с 1 июня.

До вступления в силу комментируемого документа перечень целей, на которые разрешено расходовать наличную выручку, следует искать в указании Центробанка от 20.06.07 № 1843-У (далее — Указание № 1843-У). Данный перечень является закрытым и в него входят:

- зарплата и иные выплаты работникам (в том числе социального характера);

- командировочные расходы;

- оплата товаров (кроме ценных бумаг), работ и услуг;

- возврат полученной ранее наличной оплаты в случае возврата товара, неоказания услуг или невыполнения работ;

- выплаты страховых возмещений по договорам страхования физических лиц.

Что изменилось для организаций

Комментируемое указание Центробанка корректирует список целей, на которые можно тратить наличную выручку.

Вместо «зарплаты и иных выплат работникам» в списке теперь значатся «выплаты работникам, включенные в фонд заработной платы, и выплаты социального характера».

А на смену командировочным расходам пришло более широкое понятие — «выдача подотчетных сумм работникам». Все прочие пункты остались неизменными.

Отдельно оговорено, как нужно поступать, если организации понадобилось рассчитаться наличными за ценные бумаги, оплатить аренду недвижимости, выдать или вернуть займы и проценты по ним, либо внести плату за организацию и проведение азартных игр. Из пункта 4 комментируемого указания следует, что в этом случае бухгалтерия должна сначала сдать выручку в банк, а затем снять ее и направить на перечисленные цели.

Что изменилось для предпринимателей

Все вышеперечисленные новшества, установленные для юридических лиц, распространятся и на индивидуальных предпринимателей. Плюс к этому для ИП предусмотрена еще одна цель расходования наличной выручки. Комментируемое указание Центробанка предоставляет ИП полное право тратить наличные деньги на личные (потребительские) нужды, не связанные с предпринимательской деятельностью.

Заметим, что ранее вопрос о расходовании наличности на личные нужды ИП не был полностью урегулирован.

Многие специалисты полагали, что предприниматель и прежде мог беспрепятственно забрать из кассы любую сумму и потратить ее на любые цели, в том числе на домашние, семейные и проч. При этом ни заявление на выдачу денег под отчет, ни авансовый отчет не требовался.

Единственное, что нужно было сделать, это оформить расходный ордер и создать запись в кассовой книге (подробнее об этом читайте в статье «ИП берет деньги в кассе: вопросы кассовой дисциплины»).

Центробанк в письме от 02.08.12 № 29-1-2/5603 подтверждал, что ИП не запрещено расходовать наличность на потребительские нужды. Но этот вывод относился только к деньгам, снятым с банковского счета (см. «Центробанк напомнил, что индивидуальные предприниматели должны соблюдать кассовую дисциплину»). Что же касается кассовой выручки, то о ней авторы письма умалчивали.

Теперь все неясности остались в прошлом, и предприниматели смогут без тени сомнения тратить наличную выручку по собственному усмотрению.

Ответственность за нецелевое использование наличной выручки

В общем случае за нарушение порядка работы с денежной наличностью налоговики могут оштрафовать компанию или предпринимателя на основании статьи 15.1 КоАП РФ.

Но под санкцию подпадают не любые нарушения, а лишь те, что упомянуты в данной статье Кодекса. Нецелевое расходование наличной выручки там не упомянуто.

Следовательно, привлекать к административной ответственности за такую провинность инспекторы не станут. Наказание в рамках иных законов также не предусмотрено.

Прежний порядок

До начала действия комментируемого документа лимит наличных расчетов будет регламентироваться Указанием № 1843-У.

В нем говорится, что наличные расчеты между двумя юридическими лицами, двумя ИП, либо между юридическим лицом и ИП, не могут превышать 100 000 рублей по одному договору.

При этом из текста Указания № 1843-У нельзя сделать однозначного вывода, распространяется ли аналогичное ограничение на выплату заработной платы и на выдачу подотчетных сумм.

Специалисты Центробанка в письме от 04.12.07 № 190-т пояснили, что при выдаче зарплаты, стипендий и иных выплат сотрудникам лимит применять не нужно. На вопрос, можно ли выдать под отчет сумму, превышающую 100 000 рублей, авторы письма не ответили.

Но рассказали, как правильно тратить подотчетные деньги. Так, во время командировки сотрудник вправе оплачивать любые услуги от своего имени без соблюдения лимита.

Но если речь идет о расчетах по договорам, заключенным от имени работодателя, то соблюдение лимита становится непременным условием.

Что изменилось

Комментируемое указание Центробанка устраняет все неясности. В нем четко сказано, что предельная величина наличных расчетов не применяется в случае выплат, включенных в ФОТ (в том числе социального характера), и при выдаче денег под отчет.

Кроме того, названа еще одна ситуация, когда лимит можно не соблюдать. Это расходование денег на личные нужды ИП, не связанные с его предпринимательской деятельностью.

Что касается величины лимита наличных расчетов, то она не изменилась и по-прежнему составляет 100 000 рублей по одному договору между двумя компаниями, двумя ИП или между компанией и предпринимателем.

Добавим, что за превышение лимита предусмотрена административная ответственность по статье 15.1 КоАП РФ. Размер санкции составляет для должностных лиц и предпринимателей от четырех до пяти тысяч руб., для юридических лиц — от сорока до пятидесяти тысяч рублей.